Europe Dental Diagnostic Surgical Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.80 Billion

USD

9.20 Billion

2024

2032

USD

5.80 Billion

USD

9.20 Billion

2024

2032

| 2025 –2032 | |

| USD 5.80 Billion | |

| USD 9.20 Billion | |

| % | |

|

Europäischer Markt für zahnärztliche Diagnose- und Chirurgiegeräte nach Gerät (CAD/CAM-Systeme, Instrumentenversorgungssystem, Handstücke für Zahnarztstühle, Lichthärtungsgeräte, Markt für Scaling-Einheiten, Dentallaser, Dentalradiologiegeräte), nach Produkttyp (Produkte und Materialien zur Zahnrestauration), nach Altersgruppe (Kinder, Erwachsene und geriatrische Bevölkerung), nach Anwendung (Vorsorge, kosmetische Zahnheilkunde, restaurative Zahnheilkunde, Kieferorthopädie und Parodontologie), nach Endbenutzer (Krankenhäuser, Zahnkliniken, Diagnosezentren, andere Endbenutzer), Land (Deutschland, Frankreich, Großbritannien, Italien, Spanien, Russland, Türkei, Belgien, Niederlande, Schweiz, übriges Europa) Branchentrends und Prognose bis 2028

Marktgröße für zahnärztliche Diagnose- und Chirurgiegeräte in Europa

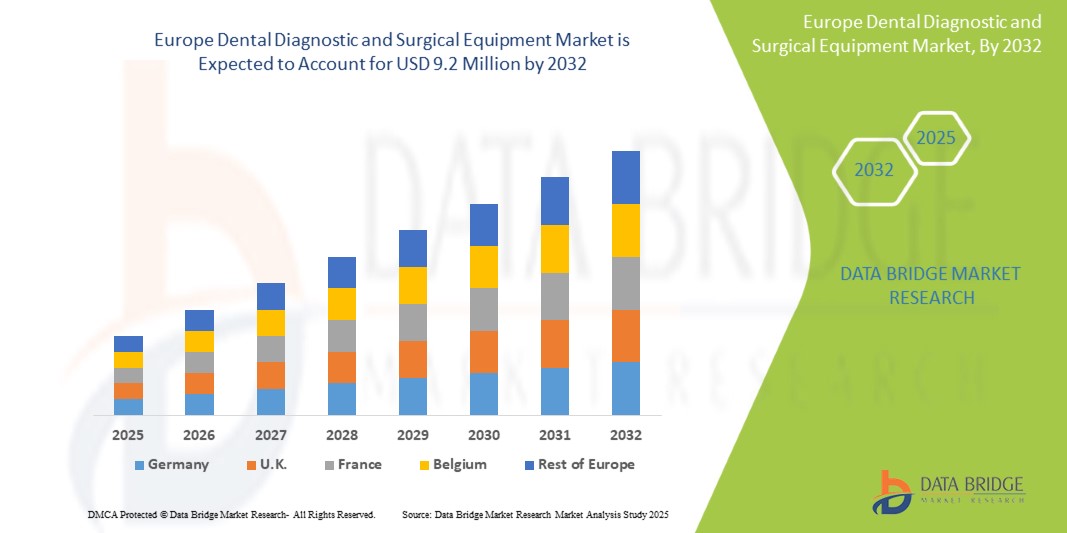

- Der globale europäische Markt für zahnärztliche Diagnose- und Chirurgiegeräte wurde im Jahr 2024 auf 5,8 Milliarden US-Dollar geschätzt und soll bis 2032 9,2 Milliarden US-Dollar erreichen , bei einer CAGR von 6,0 % im Prognosezeitraum.

Das Marktwachstum wird größtenteils durch die zunehmende Verbreitung der digitalen Zahnmedizin und kontinuierliche technologische Fortschritte in der diagnostischen Bildgebung, bei CAD/CAM-Systemen und bei laserbasierten chirurgischen Instrumenten vorangetrieben, was zu verbesserter Präzision, Effizienz und besseren Patientenergebnissen in europäischen Zahnarztpraxen führt.

- Darüber hinaus macht die steigende Nachfrage nach minimalinvasiven Eingriffen, ästhetischen Zahnbehandlungen und integrierten digitalen Arbeitsabläufen moderne Dentalgeräte zum Standard in der modernen Zahnmedizin. Diese zusammenlaufenden Faktoren beschleunigen die Verbreitung diagnostischer und chirurgischer Technologien und kurbeln so das Marktwachstum in der Region deutlich an.

Marktanalyse für zahnärztliche Diagnose- und Chirurgiegeräte in Europa

- Zahnärztliche Diagnose- und Operationsgeräte mit fortschrittlicher Bildgebung, CAD/CAM-Systemen und Lasertechnologien werden aufgrund ihrer Präzision, verbesserten Behandlungsergebnisse und nahtlosen Integration in digitale Arbeitsabläufe in modernen Zahnarztpraxen in ganz Europa immer unverzichtbarer.

- Die steigende Nachfrage nach diesen Technologien ist auf die steigende Zahl oraler Erkrankungen, die zunehmende Konzentration auf kosmetische und restaurative Zahnheilkunde und die zunehmende Verbreitung patientenfreundlicher, minimalinvasiver Instrumente zurückzuführen.

- Europa hatte im Jahr 2024 aufgrund seiner starken Gesundheitsinfrastruktur, günstigen Erstattungsrichtlinien und der frühen Einführung der digitalen Zahnmedizin einen bedeutenden Anteil am weltweiten Markt für zahnärztliche Diagnose- und Operationsgeräte.

- Deutschland, Großbritannien und Frankreich sind in der Region hinsichtlich der Marktakzeptanz führend und werden durch gut etablierte Zahnpflegesysteme, qualifizierte Fachkräfte und ein hohes Bewusstsein für die Mundgesundheit unterstützt.

- Technologische Innovationen wie CAD/CAM-Einheiten am Behandlungsstuhl und 3D-Dentalbildgebung werden in Privatkliniken und zahnmedizinischen Zentren in Krankenhäusern in ganz Europa zunehmend eingesetzt.

- Der Markt wird außerdem durch die Zunahme der älteren Bevölkerung, steigende Gesundheitsausgaben und die Nachfrage nach effizienteren, schnelleren Zahnbehandlungen beeinflusst.

- Die Länder Osteuropas erleben aufgrund steigender Investitionen in das Gesundheitswesen und eines verbesserten Zugangs zu fortschrittlichen Dentaltechnologien ein beschleunigtes Wachstum.

Berichtsumfang und Marktsegmentierung für zahnärztliche Diagnose- und Chirurgiegeräte in Europa

|

Eigenschaften |

Einblicke in den europäischen Markt für zahnärztliche Diagnose- und Chirurgiegeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

• Deutschland Restliches Europa |

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für zahnärztliche Diagnose- und Chirurgiegeräte in Europa

„ Integration von KI und digitalen Technologien in Diagnose- und Operationsgeräte “

- KI-gestützte Bildgebungssysteme analysieren Zahnscans mit hoher Präzision und ermöglichen so eine frühere und genauere Erkennung von Munderkrankungen. Dies reduziert menschliche Fehler und ermöglicht Zahnärzten eine effektivere Behandlungsplanung. Die Integration von KI verbessert die Diagnosemöglichkeiten deutlich. Die Technologie ermöglicht tiefere Erkenntnisse aus Bilddaten. Dies führt zu verbesserten Patientenergebnissen.

- Digitale Technologien in Kombination mit KI helfen bei der Erstellung individueller Behandlungspläne, indem sie Patientendaten verarbeiten und Ergebnisse vorhersagen. Dies ermöglicht gezieltere, auf individuelle Bedürfnisse zugeschnittene Interventionen. Patienten erhalten eine personalisiertere Betreuung, was die Zufriedenheit und den Behandlungserfolg verbessert. KI-Algorithmen analysieren komplexe klinische Informationen schnell. Das Ergebnis sind optimierte Behandlungspfade.

- Die Integration von KI in chirurgische Geräte ermöglicht Echtzeit-Anleitungen bei zahnärztlichen Eingriffen, erhöht die Präzision und minimiert Risiken. Intelligente Werkzeuge können sich automatisch an intraoperatives Feedback anpassen und so die Sicherheit erhöhen. Diese Technologie ermöglicht minimalinvasive Operationen mit höherer Präzision. Sie trägt dazu bei, Komplikationen zu reduzieren und die Genesung zu beschleunigen. Chirurgen profitieren von verbesserten Entscheidungshilfen.

- Digitale Workflows durch KI optimieren Datenmanagement, Terminplanung und Patientenüberwachung. Das reduziert den Verwaltungsaufwand für Zahnarztpraxen und steigert die betriebliche Effizienz. Automatisierte Systeme verbessern die Kommunikation zwischen Personal und Patienten. KI hilft bei der nahtlosen Organisation großer Mengen klinischer Daten. Der Gesamtprozess wird schneller und fehlerfreier.

- KI-Algorithmen überwachen den Zustand diagnostischer und chirurgischer Geräte und prognostizieren Wartungsbedarf, bevor es zu Ausfällen kommt. Dies reduziert Ausfallzeiten und gewährleistet eine gleichbleibende Leistung der Geräte. Vorausschauende Wartung spart Kosten, da Notfallreparaturen vermieden werden. Sie trägt zur Einhaltung hoher Hygiene- und Sicherheitsstandards bei. Die Lebensdauer der Geräte wird durch rechtzeitige Eingriffe verlängert.

- Der Einsatz von KI-gestützten virtuellen Konsultationen, digitalen Abdrücken und automatisierten Nachuntersuchungen erhöht die Patienteneinbindung und den Komfort. Digitale Tools bieten klarere Visualisierungen und helfen Patienten, ihre Behandlungspläne besser zu verstehen. Dies verbessert die Kommunikation und das Vertrauen zwischen Patienten und Zahnärzten. Das Erlebnis wird interaktiver und weniger stressig. Die Einhaltung der Behandlungsprotokolle durch die Patienten steigt.

Marktdynamik für zahnärztliche Diagnose- und Chirurgiegeräte in Europa

Treiber

„Regierungsinitiativen und erhöhte Gesundheitsausgaben“

- Der zunehmende Fokus der europäischen Regierungen auf die Verbesserung der öffentlichen Mundgesundheit durch erweiterte Screening- und Präventionsprogramme ist ein wesentlicher Treiber für die steigende Nachfrage nach fortschrittlicher zahnärztlicher Diagnose- und Operationsausrüstung.

- So stellte die britische Regierung beispielsweise im Jahr 2023 erhebliche Mittel für den NHS Dental Recovery Plan bereit, um die präventive Zahnpflege zu verbessern und den Zugang zu Dienstleistungen zu erweitern. Diese Investitionen dürften im Prognosezeitraum die Beschaffung moderner Dentaltechnologien ankurbeln.

- Da das Bewusstsein für die Auswirkungen der Mundgesundheit auf das allgemeine Wohlbefinden wächst, rüsten öffentliche und private Zahnärzte auf digitale Systeme wie CAD/CAM, 3D-Bildgebung und Laserchirurgie-Tools um, um die Behandlungsergebnisse für die Patienten und die Effizienz der Behandlung zu verbessern.

- Darüber hinaus erhöhen staatliche Initiativen, die auf unterversorgte Regionen und gefährdete Bevölkerungsgruppen abzielen, den Bedarf an tragbaren, benutzerfreundlichen zahnärztlichen Geräten, ermöglichen einen erweiterten Zugang zur Gesundheitsversorgung und steigern die Marktnachfrage.

- Die Einführung günstiger Erstattungsrichtlinien und regulatorischer Unterstützung in vielen europäischen Ländern ermutigt Zahnkliniken, hochmoderne Diagnose- und chirurgische Lösungen einzuführen, was das Marktwachstum sowohl im städtischen als auch im ländlichen Gesundheitsbereich fördert.

Einschränkung/Herausforderung

„ Hohe Kosten und regulatorische Komplexität behindern das Marktwachstum “

- Die hohen Kosten moderner zahnärztlicher Diagnose- und Operationsgeräte stellen für viele Zahnarztpraxen, insbesondere kleine und mittelgroße Kliniken, nach wie vor ein erhebliches Hindernis dar und verhindern eine flächendeckende Einführung in ganz Europa.

- So haben beispielsweise die strengen Anforderungen der EU-Medizinprodukteverordnung (MDR) die Genehmigungszeiten und Compliance-Kosten verlängert, Produkteinführungen verzögert und die Kosten sowohl für Hersteller als auch für Endnutzer erhöht.

- Infolgedessen fällt es einigen Kliniken in Süd- und Osteuropa schwer, in Spitzentechnologien zu investieren. Dies beeinträchtigt das allgemeine Marktwachstum und vergrößert die Kluft zwischen den entwickelten und den aufstrebenden Dentalmärkten.

- Darüber hinaus verringern in manchen Ländern Kostenerstattungsbeschränkungen und komplexe Versicherungspolicen die finanziellen Anreize für Zahnärzte, ihre Ausrüstung aufzurüsten, was die Nachfrage nach hochwertigen Diagnose- und Operationsinstrumenten einschränkt.

- Der Bedarf an qualifizierten Fachkräften, die in der Bedienung moderner digitaler und chirurgischer Geräte geschult sind, stellt eine weitere Herausforderung dar, da der Mangel an entsprechend ausgebildetem Personal die Einführung neuer Technologien in mehreren europäischen Regionen verlangsamt.

Marktumfang für zahnärztliche Diagnose- und Chirurgiegeräte in Europa

Der Markt ist segmentiert auf der Grundlage von Gerät, Endbenutzer, Produkt, Altersgruppe, Anwendung, Vertriebskanal, Land

- Nach Gerät

Der europäische Markt für zahnärztliche Diagnose- und Operationsgeräte ist auf der Grundlage der Geräte in folgende Segmente unterteilt: Deckt die verschiedenen zahnärztlichen Geräte ab, die in der Diagnose und Chirurgie verwendet werden, darunter CAD/CAM-Systeme für digitale Abdrücke, Instrumentenzufuhrsysteme, Zahnarztstühle und Handstücke, Lichthärtungsgeräte, Scaling-Einheiten zur Reinigung, Dentallaser und Radiologiegeräte zur Bildgebung.

- Nach Produkt

Hierzu gehört auf der Produktbasis eine breite Palette an Zahnrestaurationsprodukten wie Kronen, Brücken und Implantate, die die Funktion und Ästhetik der Zähne wiederherstellen, sowie Restaurationsmaterialien wie Keramik, Verbundwerkstoffe und Metalle, die Haltbarkeit, Biokompatibilität und Patientensicherheit während der Zahnbehandlung gewährleisten.

- Nach Altersgruppe

Der europäische Markt für zahnärztliche Diagnose- und Chirurgiegeräte ist nach Altersgruppen segmentiert. Die Segmentierung geht auf die unterschiedlichen Zahnpflegeanforderungen verschiedener Altersgruppen ein: Kinder, die vorbeugende und frühzeitige kieferorthopädische Behandlung benötigen, Erwachsene, die kosmetische und restaurative Lösungen suchen, und die geriatrische Bevölkerung, die aufgrund altersbedingter Mundgesundheitsprobleme oft komplexe Behandlungen benötigt.

- Nach Anwendung

Der europäische Markt für zahnärztliche Diagnose- und Operationsgeräte ist auf der Grundlage der Anwendung in folgende Segmente unterteilt: Die Geräte werden in verschiedenen Bereichen der Zahnpflege eingesetzt, darunter in der Präventivpflege zur Vermeidung von Zahnerkrankungen, in der kosmetischen Zahnheilkunde zur Verbesserung der Ästhetik des Lächelns, in der restaurativen Zahnheilkunde zur Reparatur beschädigter Zähne, in der Kieferorthopädie zur Korrektur von Zahnfehlstellungen und in der Parodontologie, die sich mit der Behandlung von Zahnfleischerkrankungen und Stützstrukturen befasst.

- Nach Endbenutzer

Der europäische Markt für zahnärztliche Diagnose- und Operationsgeräte ist nach Endverbraucher segmentiert. Er bedient verschiedene Gesundheitseinrichtungen wie Krankenhäuser mit multidisziplinären zahnmedizinischen Abteilungen, spezialisierte Zahnkliniken mit Schwerpunkt auf patientenzentrierter Versorgung, Diagnosezentren, die Bildgebungs- und Testdienste anbieten, und andere Endverbraucher, darunter akademische Einrichtungen und mobile Zahnarztpraxen, die jeweils einzigartige Anforderungen an die Ausrüstung haben.

- Nach Vertriebskanal

Der europäische Markt für zahnärztliche Diagnose- und Operationsgeräte ist nach Vertriebskanälen segmentiert. Produkte und Geräte werden über mehrere Kanäle vertrieben, beispielsweise über Verbraucherläden, die rezeptfreie Mundpflegeprodukte anbieten, Zahnarztpraxen, die auf professionelle Zahnversorgung spezialisiert sind, Apotheken, die allgemeine Verbraucherbedürfnisse abdecken, und die wachsenden Online-Vertriebsplattformen, die Komfort und eine breitere Zugänglichkeit bieten.

Europa: Markt für zahnärztliche Diagnose- und Chirurgiegeräte – Regionale Analyse

- Deutschland dominierte den Markt für zahnmedizinische Diagnostik- und Chirurgiegeräte mit dem größten Umsatzanteil von rund 35 % im Jahr 2024, was auf die weit verbreitete Nutzung fortschrittlicher digitaler Zahnmedizintechnologien und eine starke Gesundheitsinfrastruktur zurückzuführen ist.

Zahnarztpraxen und Krankenhäuser in der gesamten Region legen Wert auf Präzision, Effizienz und patientenorientierte Versorgung, was die Integration von CAD/CAM-Systemen, Lasergeräten und fortschrittlichen Bildgebungsgeräten beschleunigt hat.

Diese dominante Position wird durch hohe Gesundheitsausgaben, ein wachsendes Bewusstsein für Mundgesundheit und staatliche Initiativen zur Förderung von Innovationen in der Zahnmedizin unterstützt, was Europa zu einem Schlüsselmarkt für hochmoderne zahnmedizinische Diagnostik- und Chirurgielösungen macht.

Einblicke in den europäischen Markt für zahnärztliche Diagnose- und Chirurgiegeräte

Der europäische Markt für zahnmedizinische Diagnose- und Chirurgiegeräte hatte im Jahr 2024 einen signifikanten Umsatzanteil von rund 35 %, angetrieben durch die schnelle Einführung digitaler Zahnmedizinlösungen und fortschrittlicher chirurgischer Technologien. Zahnkliniken und Krankenhäuser investieren zunehmend in CAD/CAM-Systeme, Dentallaser und hochpräzise Bildgebungsgeräte, um die Behandlungsergebnisse und die Behandlungseffizienz zu verbessern. Das wachsende Bewusstsein für Mundgesundheit, gepaart mit staatlicher Unterstützung für Innovationen im Gesundheitswesen und der steigenden Nachfrage nach minimalinvasiven Eingriffen, treiben das Marktwachstum voran. Darüber hinaus verbessert die Integration digitaler Arbeitsabläufe und KI-gestützter Diagnostik die klinische Genauigkeit und die betriebliche Produktivität und beschleunigt so die Marktexpansion in wichtigen europäischen Ländern weiter.

Markteinblicke für zahnärztliche Diagnose- und Chirurgiegeräte in Großbritannien und Europa

Der britische Markt für zahnmedizinische Diagnose- und Chirurgiegeräte wird im Prognosezeitraum voraussichtlich stetig wachsen und eine signifikante jährliche Wachstumsrate aufweisen, angetrieben durch die zunehmende Nutzung digitaler Zahnmedizin und fortschrittlicher chirurgischer Technologien. Die steigende Patientennachfrage nach minimalinvasiven und ästhetischen Zahnbehandlungen treibt Investitionen in innovative Geräte wie CAD/CAM-Systeme und Dentallaser voran. Die starke Gesundheitsinfrastruktur des Landes, gepaart mit dem wachsenden Bewusstsein für Mundgesundheit und staatlichen Initiativen zur Förderung der Zahnpflege, treiben das Marktwachstum weiter voran. Darüber hinaus verbessert die Integration von KI und digitalen Arbeitsabläufen die diagnostische Genauigkeit und die betriebliche Effizienz in Zahnarztpraxen.

Markteinblick für zahnärztliche Diagnose- und Chirurgiegeräte in Deutschland und Europa

Der deutsche Markt für zahnmedizinische Diagnostik- und Chirurgiegeräte wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch das steigende Bewusstsein für fortschrittliche Zahnpflege und eine starke Gesundheitsinfrastruktur. Der Fokus des Landes auf Innovation und Präzisionsmedizin fördert die Einführung modernster Technologien wie CAD/CAM-Systeme, Laserchirurgiegeräte und digitale Bildgebungsgeräte. Die steigende Nachfrage nach minimalinvasiven und ästhetischen Zahnbehandlungen in Privatkliniken und Krankenhäusern unterstützt das Marktwachstum. Darüber hinaus steht Deutschlands Schwerpunkt auf Qualität und Patientensicherheit im Einklang mit der zunehmenden Integration von KI und digitalen Arbeitsabläufen in Zahnarztpraxen.

Marktanteil von zahnärztlicher Diagnose- und Chirurgieausrüstung in Europa

- Ivoclar Vivadent AG (Liechtenstein)

- Dentsply Sirona (USA)

- Carestream Health (USA)

- Danaher Corporation (USA)

- Biolase Technologies (USA)

- Planmeca Oy (Finnland)

- 3M (Abteilung Mundpflege) (USA)

- A-dec Inc. (USA)

- Aseptico Inc. (USA)

- Straumann Group (Schweiz)

- Nobel Biocare (Schweiz)

- KaVo Kerr (Deutschland / USA)

- Coltene Holding AG (Schweiz)

- Envista Holdings Corporation (USA)

- Henry Schein, Inc. (USA)

- Midmark Corporation (USA)

- GC Corporation (Japan)

- ACTEON-Gruppe (Frankreich)

- Bien-Air Dental (Schweiz

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für zahnärztliche Diagnose- und Chirurgiegeräte ?

- Im Februar 2025 brachte die Ivoclar Vivadent AG ihr Keramiksystem IPS e.max CAD Press der nächsten Generation europaweit auf den Markt. Das System bietet verbesserte Transluzenz und Festigkeit und unterstützt damit die Nachfrage nach hochwertigen ästhetischen Restaurationen in der restaurativen Zahnmedizin.

- Im Januar 2025 führte GSK Consumer Healthcare die aktualisierte Zahnpasta Sensodyne Repair & Protect Advanced in mehreren europäischen Ländern ein. Die neue Formel bekämpft Dentinüberempfindlichkeit und unterstützt die Zahnschmelzreparatur durch innovative bioaktive Inhaltsstoffe.

- Im Mai 2024 brachte Colgate-Palmolive seine Zahnpasta Colgate Optic White Pro Series auf wichtige europäische Märkte. Dank der auf Wasserstoffperoxid basierenden Aufhellungstechnologie bringt das Produkt professionelle kosmetische Zahnaufhellung in den Verbraucherbereich.

- Im März 2024 ging Dentsply Sirona eine Partnerschaft mit Dentaltechnologieanbietern in Deutschland und Frankreich ein, um den Zugang zu seinen digitalen Systemen Primescan und Primeprint zu erweitern. Die Partnerschaft unterstützt eine breitere Nutzung von Chairside-CAD/CAM-Lösungen für schnellere und präzisere Behandlungen.

- Im Februar 2024 startete Unilevers Mundpflegemarke Signal eine Nachhaltigkeitskampagne in Westeuropa. Die Initiative führte biologisch abbaubare Zahnbürsten und recycelbare Zahnpastatuben ein und reagierte damit auf die steigende Nachfrage nach umweltfreundlichen Mundpflegeprodukten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.