Europe Digital Diabetes Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.52 Billion

USD

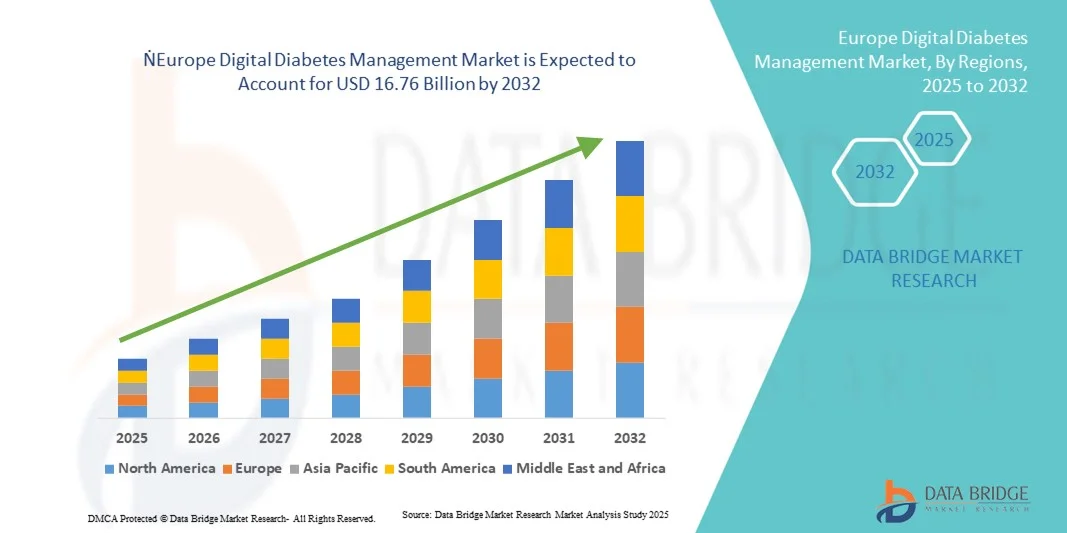

16.76 Billion

2024

2032

USD

4.52 Billion

USD

16.76 Billion

2024

2032

| 2025 –2032 | |

| USD 4.52 Billion | |

| USD 16.76 Billion | |

| % | |

|

Marktsegmentierung für digitales Diabetesmanagement in Europa nach Produkten und Dienstleistungen (Geräte, Apps für digitales Diabetesmanagement, Datenmanagement-Software und -Plattformen sowie Dienstleistungen), Typ (tragbare Geräte und mobile Geräte), Endnutzer (häusliche Pflege, Diabeteskliniken, akademische und Forschungsinstitute und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für digitales Diabetesmanagement in Europa

- Der europäische Markt für digitales Diabetesmanagement hatte im Jahr 2024 einen Wert von 4,52 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 16,76 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,8 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung und den technologischen Fortschritt bei vernetzten Gesundheitsgeräten und digitalen Diabetes-Management-Plattformen angetrieben, was zu einer verbesserten Fernüberwachung, stärkeren Einbindung der Patienten und personalisierter Versorgung sowohl im häuslichen als auch im klinischen Bereich führt.

- Darüber hinaus führt die steigende Nachfrage von Verbrauchern und Gesundheitsdienstleistern nach sicheren, benutzerfreundlichen und integrierten Lösungen für das Diabetesmanagement dazu, dass digitale Plattformen sich als bevorzugtes Instrument zur Überwachung und Behandlung von Diabetes etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung digitaler Diabeteslösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für digitales Diabetesmanagement in Europa

- Digitale Diabetesmanagementlösungen, darunter tragbare Geräte, mobile Geräte, digitale Diabetesmanagement-Apps, Datenmanagement-Software und -Plattformen sowie Dienstleistungen, sind aufgrund ihres erhöhten Komforts, ihrer Echtzeit-Überwachungsfunktionen und ihrer nahtlosen Integration in vernetzte Gesundheitsökosysteme zunehmend unverzichtbare Bestandteile der modernen Diabetesversorgung sowohl im häuslichen als auch im klinischen Bereich.

- Die steigende Nachfrage nach digitalem Diabetesmanagement wird vor allem durch die weitverbreitete Nutzung vernetzter Gesundheitstechnologien, die zunehmende Verbreitung von Diabetes in Europa und die wachsende Präferenz für personalisierte, telemedizinische und datengestützte Versorgungslösungen angetrieben.

- Deutschland dominierte 2024 mit einem Umsatzanteil von 28,9 % den Markt für digitales Diabetesmanagement. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und die starke Präsenz wichtiger Branchenakteure zurückzuführen. Die Nutzung digitaler Plattformen wuchs sprunghaft, angetrieben durch Innovationen etablierter Medizintechnikunternehmen und Startups, die sich auf KI-gestützte Erkenntnisse und die Integration von Telemedizin konzentrieren.

- Es wird erwartet, dass Großbritannien im Prognosezeitraum das am schnellsten wachsende Land im Markt für digitales Diabetesmanagement sein wird. Gründe hierfür sind die zunehmende Digitalisierung des Gesundheitswesens, steigende verfügbare Einkommen und wachsende staatliche Initiativen zur Verbesserung der Diabetesversorgung.

- Digitale Diabetes-Management-Apps dominierten den Markt mit einem Marktanteil von 42,5 % im Jahr 2024, was auf ihre Fähigkeit zurückzuführen ist, Echtzeit-Glukoseüberwachung, Datenanalyse und Integration mit tragbaren und mobilen Geräten zu ermöglichen.

Berichtsumfang und Marktsegmentierung des digitalen Diabetesmanagements in Europa

|

Attribute |

Wichtige Markteinblicke in das digitale Diabetesmanagement in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für digitales Diabetesmanagement

Verbesserter Komfort durch KI-gestützte und mobile Integration

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für digitales Diabetesmanagement ist die zunehmende Integration von KI -gestützten Analysen und mobilen Plattformen. Dies verbessert die Echtzeitüberwachung, personalisierte Erkenntnisse und die Einbindung der Patienten.

- Die mySugr-App beispielsweise ist mit verschiedenen CGM- Geräten und Insulinpumpen kompatibel und ermöglicht es Nutzern, Glukosetrends zu verfolgen, Insulindosen zu berechnen und unterwegs KI-generierte Erkenntnisse zu erhalten.

- Die Integration von KI in digitale Diabetes-Management-Plattformen ermöglicht vorausschauende Warnmeldungen, personalisierte Dosierungsempfehlungen und Trendanalysen; beispielsweise nutzt die Plattform von Tidepool KI, um ungewöhnliche Glukosemuster zu erkennen und liefert sowohl Patienten als auch Ärzten umsetzbare Erkenntnisse.

- Die Integration von Mobilgeräten und Cloud-Lösungen ermöglicht die zentrale Verwaltung von Diabetesdaten. Gesundheitsdienstleister können so mehrere Patienten aus der Ferne überwachen, und Patienten haben über eine einzige Schnittstelle Zugriff auf historische Daten, Trendanalysen und automatisierte Berichte.

- Dieser Trend hin zu intelligenteren, intuitiveren und vernetzten Lösungen für das Diabetesmanagement verändert grundlegend die Erwartungen der Patienten an die Selbstbehandlung und die Fernüberwachung; beispielsweise kombiniert das Accu-Chek-System von Roche KI-gestützte Analysen mit mobiler Konnektivität für eine verbesserte Entscheidungsunterstützung.

- Die Nachfrage nach digitalen Diabetesmanagementlösungen mit nahtloser KI- und Mobilplattformintegration wächst rasant im häuslichen und klinischen Bereich, da Patienten und Ärzte zunehmend Wert auf Komfort, Personalisierung und kontinuierliche Überwachung legen.

- Die Integration digitaler Plattformen in telemedizinische Beratungen ist ein weiterer aufkommender Trend, der Echtzeit-Feedback und virtuelle Unterstützung für Patienten ermöglicht; beispielsweise bietet Livongo über seine Plattform KI-gestützte Erkenntnisse in Kombination mit dem Zugang zu Ärzten.

Marktdynamik des digitalen Diabetesmanagements in Europa

Treiber

Wachsender Bedarf aufgrund zunehmender Diabetesprävalenz und der Nutzung digitaler Gesundheitslösungen

- Die zunehmende Verbreitung von Diabetes in ganz Europa, verbunden mit der beschleunigten Einführung digitaler Gesundheitstechnologien, ist ein wesentlicher Treiber für die steigende Nachfrage nach digitalen Lösungen für das Diabetesmanagement.

- Beispielsweise kündigte Dexcom im März 2024 die Integration seiner CGM-Geräte in große europäische Telemedizinplattformen an, um die Fernüberwachung von Diabetes bei Patienten zu verbessern.

- Da Patienten und Gesundheitsdienstleister eine verbesserte Krankheitsbewältigung und eine bessere Blutzuckerkontrolle anstreben, bieten digitale Plattformen Echtzeit-Datenerfassung, Trendanalysen und automatisierte Warnmeldungen und stellen damit eine überzeugende Verbesserung gegenüber manuellen Tagebüchern dar.

- Darüber hinaus macht die zunehmende Beliebtheit vernetzter Gesundheitsgeräte und -Apps das digitale Diabetesmanagement zu einem integralen Bestandteil der modernen Diabetesversorgung und ermöglicht die nahtlose Integration mit Insulinpumpen, tragbaren Sensoren und mobilen Anwendungen.

- Die Vorteile der Fernüberwachung, personalisierter Einblicke und des automatisierten Datenaustauschs mit Ärzten sind Schlüsselfaktoren für die zunehmende Akzeptanz sowohl in der häuslichen Pflege als auch im klinischen Bereich; beispielsweise ermöglicht das FreeStyle Libre-System von Abbott die Echtzeit-Weitergabe von Glukosedaten an Pflegekräfte und medizinisches Fachpersonal.

- Die Zusammenarbeit zwischen Technologieunternehmen und Gesundheitsdienstleistern zur Integration KI-basierter Erkenntnisse in klinische Arbeitsabläufe fördert die Akzeptanz; beispielsweise haben Roche und IBM Watson eine Partnerschaft geschlossen, um das Diabetesmanagement mithilfe prädiktiver Analysen zu verbessern.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich des Datenschutzes und hohe Kosten fortschrittlicher Lösungen

- Bedenken hinsichtlich des Datenschutzes von Patientendaten und der Einhaltung gesetzlicher Bestimmungen stellen eine erhebliche Herausforderung für eine breitere Akzeptanz digitaler Diabetesmanagementlösungen in Europa dar.

- Beispielsweise haben aufsehenerregende Berichte über Datenschutzverletzungen bei vernetzten Gesundheits-Apps einige Patienten davon abgehalten, digitale Diabetes-Plattformen zu nutzen.

- Die Bewältigung dieser Bedenken durch robuste Verschlüsselung, DSGVO-Konformität und sichere Authentifizierung ist entscheidend für den Vertrauensaufbau; beispielsweise betont Medtronic seine sichere Cloud-Infrastruktur und Datenschutzmaßnahmen auf seinen Plattformen.

- Zudem können die vergleichsweise hohen Kosten fortschrittlicher CGM-Systeme, mobiler Apps und integrierter Plattformen im Vergleich zur herkömmlichen Blutzuckermessung für preissensible Patienten ein Hindernis darstellen, insbesondere in Ländern mit eingeschränkten Erstattungsrichtlinien.

- Obwohl kostengünstigere Alternativen auf den Markt kommen, kann der wahrgenommene Aufpreis für KI-gestützte, vernetzte Geräte die Akzeptanz hemmen; die Überwindung dieser Herausforderungen durch verbesserte Bezahlbarkeit, Patientenaufklärung und sichere Systeme wird für ein nachhaltiges Marktwachstum entscheidend sein.

- Begrenzte digitale Kompetenzen bestimmter Patientengruppen können die Akzeptanz verlangsamen, da ältere oder weniger technikaffine Nutzer Schwierigkeiten mit der Bedienung von Apps und Geräten haben; beispielsweise benötigen einige Patienten die Unterstützung von Pflegekräften, um digitale Plattformen vollumfänglich nutzen zu können.

- Regulatorische Hürden für grenzüberschreitende digitale Gesundheitsdienste, einschließlich Zertifizierungs- und Interoperabilitätsproblemen, können die Marktexpansion verzögern; beispielsweise müssen EU-weite Compliance-Standards erfüllt sein, bevor Plattformen in mehreren Ländern tätig werden können.

Marktumfang des digitalen Diabetesmanagements in Europa

Der Markt ist segmentiert nach Produkt und Dienstleistungen, Art und Endnutzer.

- Nach Produkten und Dienstleistungen

Basierend auf Produkten und Dienstleistungen ist der europäische Markt für digitales Diabetesmanagement in Geräte, Apps für digitales Diabetesmanagement, Datenmanagement-Software und -Plattformen sowie Dienstleistungen unterteilt. Das Segment der Apps für digitales Diabetesmanagement dominierte den Markt mit einem Umsatzanteil von 42,5 % im Jahr 2024. Diese Dominanz beruht auf der Fähigkeit der Apps, Glukosedaten in Echtzeit zu überwachen, personalisierte Einblicke zu bieten und sich nahtlos in tragbare und mobile Geräte zu integrieren. Patienten und Gesundheitsdienstleister bevorzugen Apps und Plattformen für die zentrale Verwaltung von Glukosedaten, automatisierte Berichterstattung und Trendanalyse. Der Markt verzeichnet zudem eine starke Nachfrage aufgrund des zunehmenden Bewusstseins für die Vorteile der Fernüberwachung und der steigenden Diabetesprävalenz in ganz Europa. Apps wie mySugr und Tidepool sind weit verbreitet, da sie KI-gestützte Empfehlungen mit benutzerfreundlichen Oberflächen kombinieren. Die Integration mit Telemedizin-Diensten stärkt ihre Marktposition zusätzlich.

Das Segment der mobilen Geräte wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Nutzung tragbarer und mobiler Geräte im häuslichen und klinischen Bereich. Tragbare Geräte wie kontinuierliche Glukosemessgeräte und intelligente Insulinpens liefern Echtzeitdaten und verbessern die Therapietreue der Patienten. Mobile Geräte bieten Mobilität und Komfort und ermöglichen es Patienten, ihren Glukosespiegel zu überwachen, ohne Klinikbesuche in Anspruch nehmen zu müssen. Die steigende Nachfrage wird durch technologische Innovationen, längere Akkulaufzeiten und verbesserte Konnektivität mit mobilen Apps unterstützt. Geräte gewinnen zudem an Bedeutung durch ihre Kompatibilität mit verschiedenen digitalen Plattformen, die eine nahtlose Datensynchronisierung ermöglicht. Die zunehmende Präferenz der Patienten für ein proaktives Selbstmanagement von Diabetes und die steigende Kostenerstattung in Ländern wie Deutschland und Großbritannien beflügeln das Wachstum zusätzlich.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt in tragbare und mobile Geräte unterteilt. Tragbare Geräte dominierten den Markt mit einem Umsatzanteil von 55 % im Jahr 2024. Diese Dominanz ist auf den Komfort der kontinuierlichen Glukosemessung, die Möglichkeit zur Echtzeitwarnung und die Integration mit mobilen Apps für ein umfassendes Diabetesmanagement zurückzuführen. Patienten bevorzugen tragbare Geräte aufgrund ihrer freihändigen Bedienung, der Langzeitüberwachungsmöglichkeiten und der verbesserten Therapietreue. Auch medizinische Fachkräfte schätzen tragbare Geräte für die Fernüberwachung und Trendanalyse, die eine bessere klinische Entscheidungsfindung ermöglichen. Tragbare Geräte wie Abbotts FreeStyle Libre und Dexcom G7 sind in Europa weit verbreitet. Die Kombination aus KI-Analysen und der Anbindung an digitale Plattformen macht tragbare Geräte zu einem zentralen Bestandteil der modernen Diabetesversorgung.

Das Segment der tragbaren Blutzuckermessgeräte wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, bedingt durch ihre Portabilität und Verfügbarkeit. Tragbare Blutzuckermessgeräte sind besonders in Regionen mit begrenzter Infrastruktur oder für Patienten, die unterwegs messen müssen, beliebt. Technologische Verbesserungen wie Bluetooth-Konnektivität, App-Integration und schnellere Messergebnisse fördern die Akzeptanz. Tragbare Geräte werden häufig in Kombination mit tragbaren Sensoren verwendet und bieten so Flexibilität für die Überwachung sowohl in der Klinik als auch zu Hause. Das wachsende Bewusstsein für ein proaktives Diabetesmanagement und der Komfort der Heimüberwachung sind wichtige Wachstumsfaktoren.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der europäische Markt für digitales Diabetesmanagement in die Segmente häusliche Pflege, Diabeteskliniken, akademische und Forschungseinrichtungen sowie Sonstige unterteilt. Das Segment der häuslichen Pflege dominierte den Markt mit einem Anteil von 51 % im Jahr 2024. Diese Dominanz ist auf die zunehmende Beliebtheit von Fernüberwachung und Selbstmanagement von Diabetes zurückzuführen, unterstützt durch digitale Apps, Wearables und vernetzte Plattformen. Patienten können bequem von zu Hause aus ihren Blutzuckerspiegel verfolgen, KI-gestützte Erkenntnisse erhalten und Daten mit Pflegekräften oder medizinischem Fachpersonal teilen. Der steigende Trend zu telemedizinischen Beratungen und staatliche Initiativen zur Förderung der häuslichen Pflege stärken dieses Segment zusätzlich. Patienten schätzen den Komfort, das personalisierte Feedback und die Echtzeit-Benachrichtigungen, die Lösungen für zu Hause bieten.

Der Bereich der Diabeteskliniken wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung digitaler Plattformen für Patientenmanagement, Datenanalyse und Telemonitoring. Kliniken setzen vermehrt KI-gestützte Software und Apps ein, um mehrere Patienten aus der Ferne zu überwachen, Behandlungspläne zu optimieren und in Echtzeit einzugreifen. Steigende Investitionen in die digitale Gesundheitsinfrastruktur und der Bedarf an effizientem Patientenmanagement in den europäischen Gesundheitssystemen sind hierfür die wichtigsten Faktoren. Kliniken profitieren von zentralisierter Datenverwaltung, verbesserter Patienteneinbindung und besseren Behandlungsergebnissen. Zunehmende Kooperationen zwischen Technologieanbietern und Gesundheitseinrichtungen beschleunigen das Wachstum zusätzlich.

Regionale Analyse des europäischen Marktes für digitales Diabetesmanagement

- Deutschland dominierte 2024 mit einem Umsatzanteil von 28,9 % den Markt für digitales Diabetesmanagement. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und die starke Präsenz wichtiger Branchenakteure zurückzuführen. Die Nutzung digitaler Plattformen wuchs sprunghaft, angetrieben durch Innovationen etablierter Medizintechnikunternehmen und Startups, die sich auf KI-gestützte Erkenntnisse und die Integration von Telemedizin konzentrieren.

- Patienten und Gesundheitsdienstleister im Land schätzen den Komfort, die Echtzeitüberwachung und die Integration digitaler Diabetesmanagement-Plattformen mit tragbaren und mobilen Geräten sehr, da dies eine verbesserte Therapietreue und klinische Entscheidungsfindung ermöglicht.

- Diese breite Akzeptanz wird zusätzlich durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Patientenbeteiligung und staatliche Initiativen wie Erstattungsprogramme für digitale Gesundheits-Apps unterstützt, wodurch sich digitale Diabetesmanagement-Lösungen sowohl in der häuslichen Pflege als auch in klinischen Einrichtungen als bevorzugte Option etablieren.

Einblick in den deutschen Markt für digitales Diabetesmanagement

Der deutsche Markt erzielte 2024 den größten Umsatzanteil in Europa. Treiber dieser Entwicklung sind eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Gesundheitsbewusstsein der Patienten und die starke Nutzung digitaler Diabeteslösungen. Patienten und Kliniken schätzen Plattformen, die Echtzeit-Monitoring, prädiktive Analysen und die Integration von Wearables ermöglichen. Das Marktwachstum wird zudem durch staatliche Förderprogramme unterstützt, die zugelassene digitale Gesundheits-Apps und -Plattformen erstatten und so deren breite Anwendung fördern. Deutschlands Fokus auf Innovation, Datenschutz und patientenzentrierte Versorgung treibt die Nachfrage nach technologisch fortschrittlichen Lösungen an. Sowohl in der häuslichen Pflege als auch in Kliniken werden digitale Geräte und Apps zur Verbesserung des Diabetesmanagements eingesetzt. Telemedizin und KI-gestützte Analysen verstärken die Akzeptanz digitaler Plattformen im ganzen Land zusätzlich.

Einblick in den britischen Markt für digitales Diabetesmanagement

Der britische Markt für digitales Diabetesmanagement wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Diabetesprävalenz, der Ausbau der Telemedizin und die wachsende Nachfrage nach komfortablen Lösungen für die häusliche Pflege. Patienten und Gesundheitsdienstleister bevorzugen zunehmend Apps und Wearables, die eine kontinuierliche Überwachung und Echtzeit-Feedback ermöglichen. Die starke digitale Infrastruktur des Landes, kombiniert mit einem hohen Bewusstsein der Verbraucher und der einfachen Verfügbarkeit vernetzter Gesundheitsgeräte, fördert das Marktwachstum. Darüber hinaus erleichtern Erstattungsprogramme und die Integration digitaler Plattformen in die Leistungen des Nationalen Gesundheitsdienstes (NHS) die Akzeptanz. Sowohl in der häuslichen Pflege als auch in Kliniken werden Apps und Plattformen eingesetzt, um die Patienteneinbindung und die klinische Entscheidungsfindung zu verbessern. Der Fokus Großbritanniens auf personalisierte, datengestützte Diabetesversorgung dürfte das Marktwachstum weiterhin beflügeln.

Einblick in den französischen Markt für digitales Diabetesmanagement

Der französische Markt für digitales Diabetesmanagement wächst stetig. Treiber dieser Entwicklung sind das steigende Bewusstsein der Patienten, staatliche Initiativen im Gesundheitswesen sowie die zunehmende Nutzung von Wearables und Apps. Patienten schätzen die Fernüberwachung, die automatisierte Datenerfassung und die vorausschauenden Warnmeldungen digitaler Plattformen. Kliniken und Forschungsinstitute setzen vermehrt auf digitale Diabetesmanagement-Lösungen für die Patientenversorgung und klinische Studien. Die Verfügbarkeit KI-gestützter Plattformen und die nahtlose Integration mit mobilen Anwendungen steigern die Attraktivität des Marktes zusätzlich. Die fortschreitende Digitalisierung des Gesundheitswesens und Kampagnen der öffentlichen Gesundheit zur Förderung eines proaktiven Diabetesmanagements tragen ebenfalls zur steigenden Akzeptanz bei. Auch im Bereich der häuslichen Pflege ist eine zunehmende Nutzung zu verzeichnen, da Patienten Wert auf Komfort, Echtzeitüberwachung und die Integration mit Telemedizin legen.

Einblick in den italienischen Markt für digitales Diabetesmanagement

Der italienische Markt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Diabetesprävalenz, das wachsende Bewusstsein für digitale Gesundheitslösungen und die zunehmende Nutzung von Wearables und mobilen Geräten. Patienten und Gesundheitsdienstleister setzen digitale Apps und Plattformen zur verbesserten Blutzuckerkontrolle und Trendanalyse ein. Staatliche Förderprogramme für digitale Gesundheitslösungen unterstützen deren breitere Anwendung. Sowohl in der häuslichen Pflege als auch in Kliniken werden Geräte, Apps und Cloud-basierte Plattformen integriert, um die Patientenversorgung zu optimieren. Der zunehmende Trend zu Fernüberwachung und telemedizinischen Beratungen treibt die Nutzung digitaler Diabetesmanagement-Lösungen landesweit voran. Die Präferenz der Patienten für datengestützte Erkenntnisse und personalisierte Betreuung trägt zusätzlich zum Marktwachstum bei.

Marktanteil des digitalen Diabetesmanagements in Europa

Die europäische Branche für digitales Diabetesmanagement wird vorwiegend von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- Medtronic (Irland)

- F. Hoffmann La Roche AG (Schweiz)

- Bayer AG (Deutschland)

- Sanofi (Frankreich)

- Dexcom, Inc. (USA)

- Insulet Corporation (USA)

- Ascensia Diabetes Care Holdings AG (Schweiz)

- B. Braun SE (Deutschland)

- Ypsomed Holding AG (Schweiz)

- LifeScan, Inc. (USA)

- ARKRAY, Inc. (Japan)

- One Drop (USA)

- DarioHealth Corp (USA)

- Emperra GmbH eHealth Technologies (Deutschland)

- pendiq GmbH (Deutschland)

- Care Innovations LLC (USA)

- Health2Sync Inc. (Taiwan)

- ACON Laboratories Inc. (USA)

- Tandem Diabetes Care, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für digitales Diabetesmanagement?

- Im September 2025 gab Roche auf der Jahrestagung der Europäischen Gesellschaft für Diabetesforschung (EASD) die CE-Kennzeichnung für die Integration des Accu-Chek SmartGuide CGM in seine mySugr-App („mySugr Glucose Insights“) bekannt. Dies ermöglicht es Patienten, prädiktive Glukoseanalysen, Mahlzeitenprotokolle, Daten von verbundenen Geräten und Unterstützung für den Bolusrechner in einer einzigen App einzusehen und unterstreicht damit den Schritt hin zu einheitlichen digitalen Diabetes-Ökosystemen.

- Im Juni 2025 erhielt SocialDiabetes die Zertifizierung nach der europäischen Medizinprodukteverordnung (MDR) Klasse IIb für alle seine Diabetes-Management-Produkte. Dies markiert einen regulatorischen Meilenstein, der einen sichereren und breiteren Einsatz seiner digitalen Tools in ganz Europa ermöglicht.

- Im November 2024 erhielt das spanische Startup SocialDiabetes, das das SmartDiabetes-Konsortium leitet, von EIT Health 1,15 Millionen Euro für die Entwicklung eines wertorientierten digitalen Diabetes-Management-Programms, das digitale Therapie, datengestützte Tools und wertorientierte öffentliche Beschaffung in europäischen Gesundheitssystemen kombiniert.

- Im September 2024 finalisierte die MedTech Europe Diabetes Sector Group ihr „Access Paper“, in dem sie die wichtigsten Hindernisse und Empfehlungen für eine digital unterstützte Diabetesversorgung in ganz Europa darlegte und damit einen politischen Vorstoß zur beschleunigten Einführung digitaler Diabetesmanagement-Tools auf nationaler und EU-Ebene signalisierte.

- Im Juli 2024 erhielt Roche in Europa die CE-Kennzeichnung für sein kontinuierliches Glukosemesssystem (CGM) Accu-Chek SmartGuide. Dieses System nutzt prädiktive KI-Algorithmen, um Glukosewerte bis zu zwei Stunden im Voraus zu prognostizieren und gibt nächtliche Warnungen bei niedrigen Blutzuckerwerten aus. Dieser Meilenstein ebnet den Weg für eine breitere Markteinführung in Europa und unterstreicht die zunehmende Bedeutung KI-gestützter Diabetesversorgung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.