Europe Drug Safety Solutions And Pharmacovigilance Market

Marktgröße in Milliarden USD

CAGR :

%

USD

57.06 Million

USD

98.78 Million

2024

2032

USD

57.06 Million

USD

98.78 Million

2024

2032

| 2025 –2032 | |

| USD 57.06 Million | |

| USD 98.78 Million | |

| % | |

|

Marktsegmentierung für Arzneimittelsicherheitslösungen und Pharmakovigilanz in Europa nach Typ (Software und Dienstleistungen), Produkt (Standardformular und benutzerdefiniertes Formular), Funktionalität (Software zur Meldung unerwünschter Ereignisse, Software für Arzneimittelsicherheitsaudits und Problemverfolgungssoftware), Bereitstellung (On-Premise-Bereitstellungsmodus und On-Demand-/Cloud-basierter (SAAS) Bereitstellungsmodus), Endbenutzer (Biotechnologie und Pharmazeutika, Auftragsforschungsinstitute (CROS), Krankenhäuser, KPOs/BPOs und Gesundheitsdienstleister), Vertriebskanal (Direktvertrieb und Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für Arzneimittelsicherheitslösungen und Pharmakovigilanz in Europa

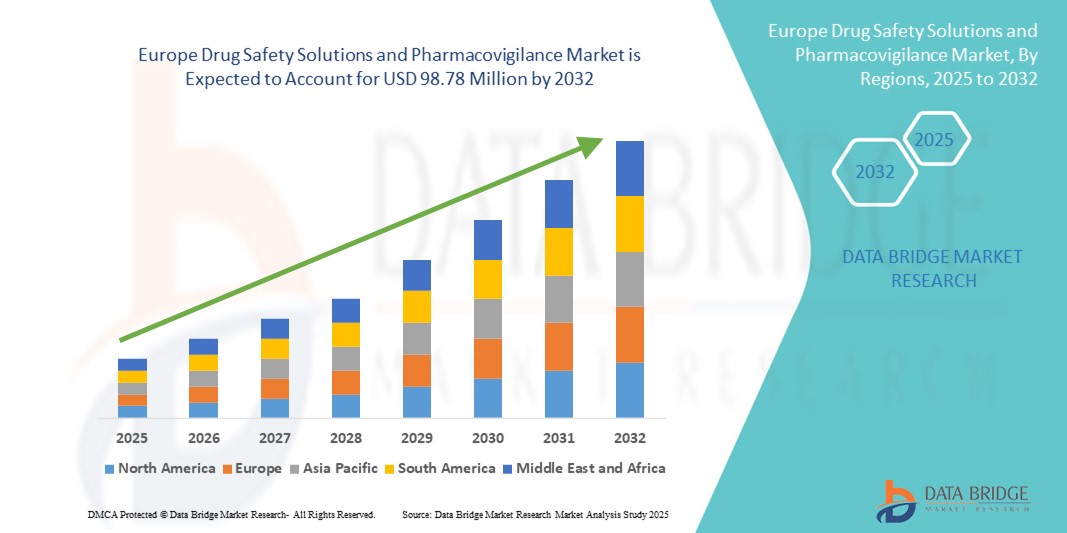

- Der europäische Markt für Arzneimittelsicherheitslösungen und Pharmakovigilanz hatte im Jahr 2024 ein Volumen von 57,06 Millionen US-Dollar und dürfte bis 2032 98,78 Millionen US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch strenge regulatorische Anforderungen wie die EU-Pharmakovigilanzrichtlinie, steigende Gesundheitsausgaben, die Ausweitung klinischer Forschungsaktivitäten und ein gesteigertes Bewusstsein für Arzneimittelsicherheitspraktiken in der gesamten Region vorangetrieben.

- Darüber hinaus steigt die Nachfrage von Pharmaunternehmen und Auftragsforschungsinstituten nach robusten, benutzerfreundlichen und integrierten Lösungen für Arzneimittelsicherheit und Pharmakovigilanz. Diese Plattformen werden zu unverzichtbaren Instrumenten für die Überwachung unerwünschter Ereignisse und die Gewährleistung der Patientensicherheit. Diese konvergierenden Faktoren beschleunigen die Einführung fortschrittlicher Pharmakovigilanzsysteme und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Arzneimittelsicherheitslösungen und Pharmakovigilanz in Europa

- Lösungen zur Arzneimittelsicherheit und Pharmakovigilanz-Plattformen, die eine umfassende Überwachung, Meldung und Behandlung von Nebenwirkungen von Arzneimitteln ermöglichen, sind zunehmend wichtige Bestandteile moderner pharmazeutischer Abläufe und Gesundheitssysteme sowohl im klinischen als auch im Post-Marketing-Umfeld, da sie eine entscheidende Rolle bei der Gewährleistung der Patientensicherheit, der Einhaltung gesetzlicher Vorschriften und der Datenintegrität spielen.

- Die steigende Nachfrage nach Pharmakovigilanz-Lösungen wird vor allem durch strenge regulatorische Anforderungen in der EU, zunehmende klinische Studien, eine zunehmende Komplexität der Arzneimittelentwicklung und ein wachsendes Bewusstsein für Patientensicherheit und Arzneimittelrisikomanagement angetrieben.

- Deutschland dominierte den europäischen Markt für Arzneimittelsicherheitslösungen und Pharmakovigilanz mit dem größten Umsatzanteil von 39 % im Jahr 2024, was auf die hohen Gesundheitsausgaben, die starke Präsenz von Pharmaunternehmen und etablierte Auftragsforschungsinstitute zurückzuführen ist, die aktiv fortschrittliche Sicherheitsüberwachungssysteme einführen.

- Frankreich dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Markt für Arzneimittelsicherheitslösungen und Pharmakovigilanz sein, aufgrund der wachsenden Infrastruktur für klinische Forschung, steigender Investitionen im Gesundheitswesen und der zunehmenden Nutzung digitaler Pharmakovigilanz-Tools.

- Das Segment Adverse Event Reporting Software (AERS) dominierte den europäischen Markt für Arzneimittelsicherheitslösungen und Pharmakovigilanz mit einem Marktanteil von 43,5 % im Jahr 2024, getrieben von seiner wesentlichen Rolle bei der effizienten Erfassung, Verarbeitung und Analyse von Sicherheitsdaten sowohl in klinischen Studien als auch in der Überwachung nach der Markteinführung.

Berichtsumfang und Marktsegmentierung für Arzneimittelsicherheitslösungen und Pharmakovigilanz in Europa

|

Eigenschaften |

Wichtige Markteinblicke zu Arzneimittelsicherheitslösungen und Pharmakovigilanz in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Arzneimittelsicherheitslösungen und Pharmakovigilanz in Europa

Verbesserte Effizienz durch KI und Cloud-basierte Plattformen

- Ein bedeutender und sich beschleunigender Trend im europäischen Markt für Arzneimittelsicherheitslösungen und Pharmakovigilanz ist die zunehmende Integration von künstlicher Intelligenz (KI) und Cloud-basierten Plattformen in Sicherheitsüberwachungs- und Meldesysteme für unerwünschte Ereignisse. Diese Integration verbessert die Betriebseffizienz, die Datengenauigkeit und die Einhaltung gesetzlicher Vorschriften erheblich.

- Beispielsweise können KI-gestützte Pharmakovigilanz-Plattformen unerwünschte Arzneimittelwirkungen aus mehreren Datenquellen automatisch erkennen und kategorisieren, wodurch der manuelle Arbeitsaufwand reduziert und die Zeitpläne für Sicherheitsberichte verkürzt werden. Cloud-basierte Lösungen ermöglichen den nahtlosen Zugriff auf Sicherheitsdaten in Echtzeit über mehrere Abteilungen und Standorte hinweg.

- Die KI-Integration ermöglicht prädiktive Sicherheitsanalysen, Signalerkennung und die intelligente Priorisierung von unerwünschten Ereignissen mit hohem Risiko, während Cloud-Plattformen die zentrale Verwaltung von Sicherheitsfällen, Audits und behördlichen Einreichungen erleichtern. Diese Kombination ermöglicht es Pharmaunternehmen, proaktiver auf Sicherheitsbedenken zu reagieren.

- Die nahtlose Integration von Pharmakovigilanzsystemen mit elektronischen Patientenakten (EHRs), klinischen Studienmanagementsystemen (CTMS) und Portalen für die regulatorische Berichterstattung schafft eine einheitliche Plattform für ein durchgängiges Arzneimittelsicherheitsmanagement und verbessert so die Compliance und die betriebliche Effizienz.

- Dieser Trend zu intelligenteren, automatisierten und vernetzten Pharmakovigilanzsystemen verändert die Erwartungen der Branche an die Überwachung der Arzneimittelsicherheit. Unternehmen wie ArisGlobal und Oracle Health Sciences entwickeln daher KI-gestützte Lösungen mit automatisierter Fallbearbeitung, Signalerkennung und Cloud-basierten Berichtsfunktionen.

- Die Nachfrage nach KI-gesteuerten und Cloud-integrierten Pharmakovigilanz-Lösungen wächst bei Pharmaunternehmen und Auftragsforschungsinstituten rasant, da Aufsichtsbehörden und Interessengruppen der Patientensicherheit und der zeitnahen Sicherheitsberichterstattung zunehmend Priorität einräumen.

Marktdynamik für Arzneimittelsicherheitslösungen und Pharmakovigilanz in Europa

Treiber

Steigende regulatorische Anforderungen und verstärkte klinische Forschungsaktivitäten

- Die zunehmend strengeren regulatorischen Anforderungen in der EU, verbunden mit einer Zunahme klinischer Studien und der Überwachung nach der Markteinführung, sind ein wesentlicher Treiber für die erhöhte Nachfrage nach Pharmakovigilanzlösungen.

- So führten beispielsweise im Jahr 2024 mehrere Pharmaunternehmen mit Sitz in der EU KI-gestützte Pharmakovigilanz-Plattformen ein, um die aktualisierten EU-Richtlinien für gute Pharmakovigilanzpraktiken (GVP) einzuhalten. Solche proaktiven Compliance-Strategien dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da die Aufsichtsbehörden strengere Standards für die Sicherheitsberichterstattung durchsetzen, werden Arzneimittelsicherheitsplattformen, die automatisierte Berichterstattung, Fallverfolgung und Echtzeit-Dashboards bieten, zu unverzichtbaren Werkzeugen für Pharmaunternehmen.

- Darüber hinaus führt die zunehmende Komplexität von Arzneimittelpipelines, Biologika und Kombinationstherapien zur Einführung fortschrittlicher Pharmakovigilanzlösungen, die in der Lage sind, große Mengen an Sicherheitsdaten effizient zu verwalten.

- Zentralisierte, Cloud-basierte Plattformen, die die Zusammenarbeit zwischen klinischen, regulatorischen und Sicherheitsabteilungen erleichtern, steigern die allgemeine Effizienz und Genauigkeit des Arzneimittelsicherheitsmanagements und treiben die Marktakzeptanz weiter voran

Einschränkung/Herausforderung

Datenschutzbedenken und hohe Implementierungskosten

- Bedenken hinsichtlich des Datenschutzes von Patientendaten, der DSGVO-Konformität und der Sicherheit cloudbasierter Pharmakovigilanz-Plattformen stellen erhebliche Herausforderungen für eine breitere Marktakzeptanz dar. Sensible Patienteninformationen erfordern strenge Verschlüsselung, Zugriffskontrollen und sichere Datenspeicherung, um das Vertrauen zu wahren und die Vorschriften einzuhalten.

- So haben beispielsweise spektakuläre Datenschutzverletzungen in IT-Systemen des Gesundheitswesens das Bewusstsein für potenzielle Risiken geschärft und einige Unternehmen bei der Einführung neuer digitaler Pharmakovigilanzlösungen zurückhaltend gemacht.

- Die Bewältigung dieser Herausforderungen durch robuste Cybersicherheitsmaßnahmen, regelmäßige Systemprüfungen und Mitarbeiterschulungen zu Compliance-Protokollen ist entscheidend für das Vertrauen der Benutzer. Darüber hinaus können die hohen Anfangsinvestitionen für die Implementierung fortschrittlicher KI-gesteuerter und Cloud-basierter Pharmakovigilanzsysteme insbesondere für kleine und mittelständische Pharmaunternehmen ein Hindernis darstellen.

- Während modulare und abonnementbasierte Lösungen dazu beitragen, die Vorlaufkosten zu senken, können die wahrgenommenen Kosten hochentwickelter Pharmakovigilanz-Plattformen die Einführung immer noch behindern, insbesondere bei kostenbewussten Organisationen.

- Die Bewältigung dieser Herausforderungen durch sichere, skalierbare und kostengünstige Lösungen sowie Unterstützung bei der Einhaltung gesetzlicher Vorschriften und Benutzerschulungen wird für ein nachhaltiges Wachstum des europäischen Marktes für Arzneimittelsicherheitslösungen und Pharmakovigilanz von entscheidender Bedeutung sein.

Marktumfang für Arzneimittelsicherheitslösungen und Pharmakovigilanz in Europa

Der Markt ist nach Typ, Produkt, Funktionalität, Lieferung, Endbenutzern und Vertriebskanal segmentiert.

- Nach Typ

Der europäische Markt für Arzneimittelsicherheitslösungen und Pharmakovigilanz ist nach Typ in Software und Dienstleistungen unterteilt. Das Softwaresegment dominierte den Markt mit dem größten Umsatzanteil von 57,4 % im Jahr 2024, angetrieben durch die zunehmende Einführung automatisierter Systeme zur Meldung unerwünschter Ereignisse, Signalerkennung und Einhaltung gesetzlicher Vorschriften. Diese Softwarelösungen werden zunehmend von Pharmaunternehmen und Auftragsforschungsinstituten (CROs) bevorzugt, da sie große Mengen an Sicherheitsdaten verarbeiten, Echtzeitüberwachung gewährleisten und sich nahtlos in elektronische Patientenakten (EHRs), klinische Studienmanagementsysteme (CTMS) und Portale für die regulatorische Berichterstattung integrieren lassen.

Das Dienstleistungssegment wird voraussichtlich zwischen 2025 und 2032 mit 11,8 % das höchste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach ausgelagerten Pharmakovigilanz-Aktivitäten zurückzuführen, darunter Fallbearbeitung, Sicherheitsaudits, Unterstützung bei der Einreichung von Zulassungsanträgen und Signalmanagement. Dies ist insbesondere bei kleinen und mittelgroßen Pharmaunternehmen der Fall, denen die Infrastruktur oder das Fachwissen für die interne Verwaltung der Pharmakovigilanz fehlt, was zu einer zunehmenden Abhängigkeit von externen Dienstleistern führt.

- Nach Produkt

Der europäische Markt für Arzneimittelsicherheitslösungen und Pharmakovigilanz ist produktbezogen in Standardformulare und kundenspezifische Formularlösungen unterteilt. Das Segment der Standardformulare hatte im Jahr 2024 den größten Marktanteil, da es breit anwendbar, einfach zu implementieren und den gemeinsamen regulatorischen Anforderungen in den EU-Ländern entspricht. Standardisierte Lösungen bieten einen einheitlichen Rahmen für die Meldung unerwünschter Ereignisse, vereinfachen Schulungen und gewährleisten die Einhaltung regulatorischer Anforderungen.

Das Segment der kundenspezifischen Formulare wird zwischen 2025 und 2032 voraussichtlich ein schnelleres Wachstum verzeichnen. Grund dafür ist der steigende Bedarf an maßgeschneiderten Pharmakovigilanz-Workflows, die auf die internen Prozesse, klinischen Studienprotokolle und Datenmanagementsysteme spezifischer Pharma- und Biotechnologieunternehmen abgestimmt sind. Maßgeschneiderte Lösungen ermöglichen Flexibilität bei komplexen Arzneimittelportfolios, spezialisierten Therapiebereichen und einzigartigen Berichtsanforderungen, was zu einem wichtigen Differenzierungsmerkmal im Wettbewerb wird.

- Nach Funktionalität

Der europäische Markt für Arzneimittelsicherheitslösungen und Pharmakovigilanz ist funktional in Software zur Meldung unerwünschter Ereignisse (AERS), Software zur Arzneimittelsicherheitsauditierung und Software zur Problemverfolgung unterteilt. Das AERS-Segment dominierte den Markt mit einem Anteil von 43,5 % im Jahr 2024, da es für die effiziente Erfassung, Verarbeitung und Analyse von Berichten über unerwünschte Arzneimittelwirkungen in der klinischen Phase und nach der Markteinführung von entscheidender Bedeutung ist. AERS gewährleistet die Einhaltung der EMA-Richtlinien und ermöglicht eine zeitnahe Sicherheitsberichterstattung.

Issue-Tracking-Software wird im Prognosezeitraum voraussichtlich stark wachsen. Sie unterstützt Unternehmen bei der Überwachung, Untersuchung und zeitnahen Lösung von Sicherheitsproblemen, minimiert so Risiken und gewährleistet die Einhaltung der Richtlinien der Europäischen Arzneimittelagentur (EMA) und anderer regulatorischer Rahmenbedingungen. Diese Funktionalität unterstützt ein proaktives Risikomanagement und erhöht die Zuverlässigkeit von Pharmakovigilanzsystemen.

- Per Lieferung

Der europäische Markt für Arzneimittelsicherheitslösungen und Pharmakovigilanz ist in die Bereitstellung vor Ort und die On-Demand-/Cloud-basierte (SaaS) Bereitstellung unterteilt. Das On-Demand-/Cloud-basierte Segment dominierte 2024 mit einem Umsatzanteil von 52 %. Dies ist auf Vorteile wie Skalierbarkeit, Echtzeit-Updates, zentralen Datenzugriff, geringere Vorabinvestitionen und die Möglichkeit zur Unterstützung geografisch verteilter Teams zurückzuführen. Cloud-basierte Plattformen ermöglichen zudem einfachere Software-Upgrades, die Integration mit KI-gesteuerten Analysen und ein nahtloses regulatorisches Reporting.

Das On-Premise-Segment wächst im Prognosezeitraum weiterhin stetig und wird von Unternehmen mit strengen Datensicherheitsprotokollen, interner IT-Infrastruktur und strengen Compliance-Anforderungen bevorzugt, die ein lokales Hosting sensibler Pharmakovigilanzdaten erfordern. Sie bieten lokales Hosting sensibler Pharmakovigilanzdaten und verbesserte Kontrolle über Compliance und interne Arbeitsabläufe.

- Von Endbenutzern

Der europäische Markt für Arzneimittelsicherheitslösungen und Pharmakovigilanz ist nach Endverbrauchern in Biotechnologie- und Pharmaunternehmen, Auftragsforschungsinstitute (CROs), Krankenhäuser, KPOs/BPOs und Gesundheitsdienstleister unterteilt. Biotechnologie- und Pharmaunternehmen hatten im Jahr 2024 mit 46 % den größten Umsatzanteil. Dies ist auf die große Menge an Daten zur Arzneimittelsicherheit zurückzuführen, die im Rahmen klinischer Studien und der Überwachung nach der Markteinführung generiert werden, sowie auf die dringende Notwendigkeit, die strengen EU-Pharmakovigilanzvorschriften einzuhalten.

CROs werden voraussichtlich das schnellste Wachstum verzeichnen, da Pharmakovigilanzaufgaben zunehmend ausgelagert werden, klinische Studien rasch ausgeweitet werden und KI- und Cloud-basierte Überwachungslösungen zur Verwaltung von Sicherheitsdaten über mehrere Kunden und Länder hinweg eingesetzt werden. Die Ausweitung klinischer Studien und die Einführung von KI- und Cloud-basierten Lösungen zur Verwaltung von Sicherheitsdaten über mehrere Kunden und Länder hinweg sind wichtige Treiber.

- Nach Vertriebskanal

Der europäische Markt für Arzneimittelsicherheitslösungen und Pharmakovigilanz ist nach Vertriebskanälen in Direktvertrieb und Einzelhandel unterteilt. Der Direktvertrieb dominierte im Jahr 2024 mit 65 % des Marktumsatzes, da Pharma- und Biotechnologieunternehmen Lösungen bevorzugt direkt von Anbietern beziehen, um individuelle Anpassung, dedizierten Support, Integrationsdienste und Compliance-Gewährleistung zu gewährleisten. Dies gewährleistet individuelle Anpassung, dedizierten Support, Integrationsdienste und die Gewährleistung der Einhaltung gesetzlicher Vorschriften.

Der Einzelhandelsumsatz, einschließlich Wiederverkäufer und Drittanbieter, wächst im Prognosezeitraum stetig, insbesondere bei standardisierten Softwarelösungen, die von kleineren Gesundheitsdienstleistern, aufstrebenden Pharmaunternehmen und Auftragsforschungsinstituten eingesetzt werden. Das Wachstum des Einzelhandelsumsatzes wird durch Abonnementmodelle, Paketangebote und die zunehmende Bekanntheit kostengünstiger Pharmakovigilanzlösungen auf dem Markt unterstützt. Das Wachstum wird zusätzlich durch Abonnementmodelle, Paketangebote und die zunehmende Bekanntheit kostengünstiger Pharmakovigilanzlösungen gefördert.

Regionale Analyse des europäischen Marktes für Arzneimittelsicherheitslösungen und Pharmakovigilanz

- Deutschland dominierte den europäischen Markt für Arzneimittelsicherheitslösungen und Pharmakovigilanz mit dem größten Umsatzanteil von 39 % im Jahr 2024, was auf die hohen Gesundheitsausgaben, die starke Präsenz von Pharmaunternehmen und etablierte Auftragsforschungsinstitute zurückzuführen ist, die aktiv fortschrittliche Sicherheitsüberwachungssysteme einführen.

- Unternehmen in Deutschland setzen zunehmend auf fortschrittliche Pharmakovigilanz-Software und -Dienstleistungen, um die Einhaltung der EU-Richtlinien für gute Pharmakovigilanz (GVP) und anderer regulatorischer Anforderungen zu gewährleisten. Diese Akzeptanz wird durch die starke Forschungsinfrastruktur des Landes, eine hohe Anzahl klinischer Studien und einen zunehmenden Fokus auf Patientensicherheit und Risikomanagement zusätzlich unterstützt.

- Die breite Einführung dieser Lösungen in ganz Europa wird durch strenge behördliche Auflagen, ein zunehmendes Bewusstsein für Arzneimittelsicherheit und die zunehmende Komplexität der Arzneimittelentwicklungsprozesse unterstützt. Pharmakovigilanzsysteme sind daher wichtige Instrumente zur Gewährleistung der Compliance und Patientensicherheit sowohl in der klinischen Phase als auch nach der Markteinführung.

Markteinblicke in Deutschland für Arzneimittelsicherheitslösungen und Pharmakovigilanz

Der deutsche Markt für Arzneimittelsicherheitslösungen und Pharmakovigilanz erzielte 2024 mit 39 % den größten Umsatzanteil. Dies ist auf die etablierte Pharmaindustrie des Landes, einen starken regulatorischen Rahmen und zunehmende klinische Studien zurückzuführen. Pharmaunternehmen und Auftragsforschungsinstitute (CROs) setzen vorrangig auf die Einführung KI-gestützter und Cloud-basierter Pharmakovigilanzlösungen, um die Einhaltung der EU-Richtlinien für gute Pharmakovigilanz (GVP) zu gewährleisten und die Meldung unerwünschter Ereignisse zu optimieren. Der Schwerpunkt auf Patientensicherheit, Risikomanagement und die Integration in elektronische Patientenakten (EHRs) und klinische Studienmanagementsysteme unterstützt das Marktwachstum zusätzlich.

Markteinblicke zu Arzneimittelsicherheitslösungen und Pharmakovigilanz in Frankreich

Der französische Markt für Arzneimittelsicherheitslösungen und Pharmakovigilanz wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf steigende Investitionen im Gesundheitswesen, den Ausbau der klinischen Forschungsinfrastruktur und die zunehmende Nachfrage nach automatisierter Arzneimittelsicherheitsüberwachung zurückzuführen. Französische Pharmaunternehmen setzen zunehmend auf cloudbasierte Pharmakovigilanz-Plattformen, um die Betriebseffizienz zu verbessern, die Einhaltung gesetzlicher Vorschriften zu gewährleisten und eine zentralisierte Überwachung unerwünschter Ereignisse an mehreren Standorten zu ermöglichen.

Einblicke in den britischen Markt für Arzneimittelsicherheitslösungen und Pharmakovigilanz

Der britische Markt für Arzneimittelsicherheitslösungen und Pharmakovigilanz wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch die Einführung fortschrittlicher Pharmakovigilanz-Software und -Dienstleistungen sowohl bei Pharmaunternehmen als auch bei Gesundheitsdienstleistern. Der zunehmende Fokus auf Patientensicherheit, strenge behördliche Auflagen und die steigende Anzahl klinischer Studien fördern den Einsatz von KI-gestützter Fallbearbeitung, Signalerkennung und cloudbasierten Berichtsplattformen. Eine starke digitale Infrastruktur und ein robustes Ökosystem für Auftragsforschung treiben die Akzeptanz zusätzlich voran.

Markteinblicke für Arzneimittelsicherheitslösungen und Pharmakovigilanz in Italien

Der italienische Markt für Arzneimittelsicherheitslösungen und Pharmakovigilanz dürfte im Prognosezeitraum stetig wachsen. Dies wird durch das wachsende Bewusstsein für Arzneimittelsicherheit, staatliche Initiativen zur Verbesserung der Pharmakovigilanz und die zunehmende Auslagerung von Sicherheitsüberwachungsaktivitäten an Auftragsforschungsinstitute (CROs) vorangetrieben. Die Einführung standardisierter und maßgeschneiderter Softwarelösungen für die Meldung unerwünschter Ereignisse und das Compliance-Management gewinnt bei in Italien tätigen Pharmaunternehmen zunehmend an Bedeutung.

Markteinblicke in Spanien: Lösungen zur Arzneimittelsicherheit und Pharmakovigilanz

Der spanische Markt für Arzneimittelsicherheitslösungen und Pharmakovigilanz wächst aufgrund der steigenden Zahl klinischer Studien, der steigenden Gesundheitsausgaben und des Bedarfs an effizienten Systemen zur Behandlung unerwünschter Ereignisse. Cloudbasierte Pharmakovigilanzplattformen und ausgelagerte Dienste werden zunehmend eingesetzt, um die Berichterstattung zu optimieren, die Einhaltung gesetzlicher Vorschriften zu gewährleisten und Sicherheitsdaten über mehrere Gesundheitseinrichtungen und Forschungsorganisationen hinweg effizient zu verwalten.

Marktanteil von Arzneimittelsicherheitslösungen und Pharmakovigilanz in Europa

Die europäische Branche für Arzneimittelsicherheitslösungen und Pharmakovigilanz wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- IQVIA (USA)

- Parexel International (MA) Corporation (USA)

- Syneos Health (USA)

- ICON plc (Irland)

- Cognizant (USA)

- Accenture (Irland)

- ArisGlobal (USA)

- Genpact (USA)

- Flex-Datenbanken (Großbritannien)

- Asphalion (Spanien)

- Echtzeit-Tests (UK)

- Biologit (Belgien)

- Eurocept Pharmaceuticals (Niederlande)

- Qinecsa (Großbritannien)

- Aixial Group (Frankreich)

- Shionogi BV (Niederlande)

- F. Hoffmann-La Roche Ltd (Schweiz)

- CSL (Australien)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für Arzneimittelsicherheitslösungen und Pharmakovigilanz?

- Im Juli 2025 verabschiedete die Europäische Kommission eine Durchführungsverordnung, die die Regeln für Pharmakovigilanz-Aktivitäten aktualisiert. Diese Verordnung, die Anfang 2026 in Kraft tritt, zielt darauf ab, die Pharmakovigilanz zu klären und zu stärken und gleichzeitig den Verwaltungsaufwand zu reduzieren. Zu den wichtigsten Neuerungen gehören die Anforderung an Zulassungsinhaber, nur „schwerwiegende oder kritische“ Abweichungen in ihrer Pharmakovigilanz-System-Stammdatei (PSMF) zu dokumentieren, und eine Klarstellung ihrer Verpflichtung, Daten aus der EudraVigilance-Datenbank für das Signalmanagement zu verwenden.

- Im Juni 2025 stellte die Europäische Kommission das EU-Pharmapaket 2025 vor, das Vorschriften für die Zulassung und Überwachung von Arzneimitteln sowie Regeln für die Europäische Arzneimittel-Agentur enthält. Ziel dieses Pakets ist es, Verfahren zu vereinfachen und die Entwicklung von Arzneimitteln innerhalb der EU zu verbessern.

- Im Mai 2025 hob ein Berichtsentwurf die zunehmende Rolle von Künstlicher Intelligenz (KI) und Maschinellem Lernen (ML) in der Pharmakovigilanz hervor. Der Bericht skizziert wichtige Schritte für Life-Science-Unternehmen zur Implementierung von KI in Post-Market-Sicherheitsaktivitäten und betont die Notwendigkeit der Einhaltung des EU-KI-Gesetzes und der sich entwickelnden regulatorischen Landschaft in den USA.

- Im August 2024 hat die Europäische Arzneimittel-Agentur (EMA) die Überarbeitung des Moduls XVI der Guten Pharmakovigilanz-Praxis (GVP) umgesetzt. Mit dieser Aktualisierung wurde der Nachtrag II eingeführt, der detaillierte Leitlinien zur Bewertung der Wirksamkeit von Risikominimierungsmaßnahmen durch strukturierte Datenquellen und erweiterte Suchmethoden bietet.

- Im Juli 2021 startete Asphalion, ein führendes europäisches Beratungsunternehmen für regulatorische Angelegenheiten, ein neues lokales Kontaktnetzwerk in der EU, um lokale Pharmakovigilanz-Unterstützung in den EU-Ländern zu bieten. Ziel dieser Initiative war die Implementierung globaler Lösungen für die Externalisierung von Pharmakovigilanz-Dienstleistungen, einschließlich der europäischen qualifizierten Person für Pharmakovigilanz (EU-QPPv) und des Outsourcings von Pharmakovigilanzsystemen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.