Europe Electric Vehicle Charging Stations Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.12 Billion

USD

363.74 Billion

2025

2033

USD

14.12 Billion

USD

363.74 Billion

2025

2033

| 2026 –2033 | |

| USD 14.12 Billion | |

| USD 363.74 Billion | |

| % | |

Markt für Ladestationen für Elektrofahrzeuge in Europa, nach Ladestationen (AC-Ladestation/Normalladestation, DC-Ladestation/Schnellladestation und induktive Ladestation), Fahrzeugtyp (Batterieelektrisches Fahrzeug (BEV), Plug-in-Hybrid- Elektrofahrzeug (PHEV)), Installationstyp (Einzelhäuser, Gewerbebetriebe, Wohnungen, Sonstige), Technologie (Level 1, Level 2, Level 3), Ladegerätetyp (tragbares Ladegerät, stationäres Ladegerät) – Branchentrends und Prognose bis 2029.

Marktanalyse und Marktgröße für Ladestationen für Elektrofahrzeuge in Europa

Fahrzeuge können an Ladestationen aufgeladen werden, anstatt Benzin zu tanken. Immer mehr Menschen tendieren angesichts des weltweit wachsenden Umweltbewusstseins zu Elektrofahrzeugen.

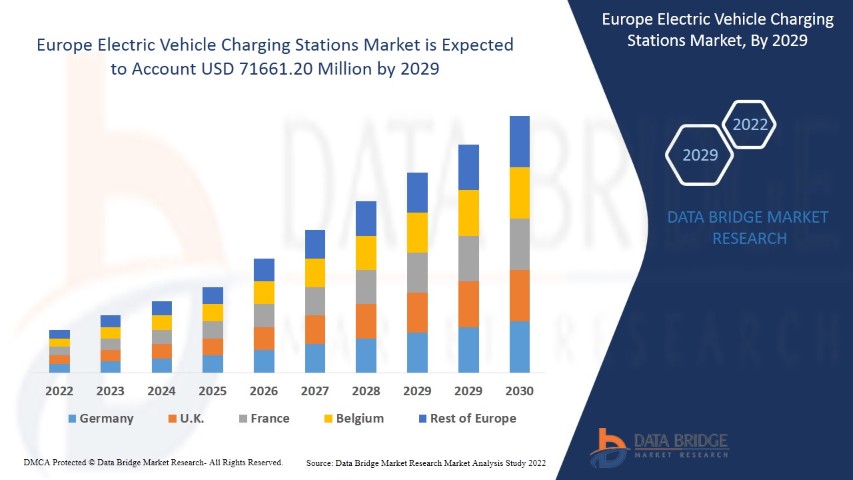

- Der europäische Markt für Ladestationen für Elektrofahrzeuge wurde 2021 auf 491,050 Millionen US-Dollar geschätzt und soll bis 2029 auf 71.661,20 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 50,10 % im Prognosezeitraum 2022–2029 entspricht. Batterieelektrische Fahrzeuge (BEV) stellen aufgrund der steigenden Nachfrage durch die zunehmende Verbreitung vernetzter Fahrzeuge das größte Anwendungssegment in diesem Markt dar. Der von Data Bridge Market Research erstellte Marktbericht umfasst detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTEL-Analyse.

Definition des europäischen Marktes für Ladestationen für Elektrofahrzeuge

Eine Ladestation für Elektrofahrzeuge, auch Ladeinfrastruktur genannt, ist ein Gerät zum Laden von Elektrofahrzeugen mit Steckeranschluss, wie z. B. Elektroautos, Elektrofahrzeugen für den Nahverkehr und Hybridfahrzeugen. Die Ladestationen bestehen aus einem Energieregler, einem Stromzähler, einer Software und einem Energieumwandlungssystem, das an das Stromnetz angeschlossen ist.

Berichtsumfang und Marktsegmentierung

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (Anpassbar auf 2019 - 2014) |

|

Quantitative Einheiten |

Umsatz in Mio. USD, Absatzmenge in Einheiten, Preisgestaltung in USD |

|

Abgedeckte Segmente |

Ladestationen (Wechselstrom-/Normalladestation, Gleichstrom-/Schnellladestation und induktive Ladestation), Fahrzeugtyp (Batterieelektrisches Fahrzeug (BEV), Plug-in-Hybrid-Elektrofahrzeug (PHEV)), Installationstyp (Einfamilienhäuser, Gewerbebetriebe, Wohnungen, Sonstige), Technologie (Level 1, Level 2, Level 3), Ladegerätetyp (tragbares Ladegerät, stationäres Ladegerät) |

|

Abgedeckte Länder |

Deutschland, Frankreich, Russland, Großbritannien, Italien, Spanien, Niederlande, Belgien, Schweiz, Türkei und das übrige Europa |

|

Abgedeckte Marktteilnehmer |

ChargePoint, Inc. (USA), ABB (Schweiz), Webasto Thermo & Comfort (Deutschland), Shell International BV (Niederlande), Schneider Electric (Frankreich), Groupe Renault (Frankreich), Phihong USA Corp. (USA), EV Safe Charge Inc. (USA), Tesla (USA), Daimler AG (Deutschland), Siemens (Deutschland) u. a. |

|

Marktchancen |

|

Marktdynamik der Ladestationen für Elektrofahrzeuge in Europa

Dieser Abschnitt befasst sich mit dem Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden detailliert erläutert:

Fahrer

-

Verkäufe von Elektrofahrzeugen (EV)

Der Anstieg der Verkaufszahlen von Elektrofahrzeugen in der Region ist einer der Hauptfaktoren für das Wachstum des Marktes für Ladestationen für Elektrofahrzeuge. Aufgrund des wachsenden Umweltbewusstseins tendieren die Verbraucher zunehmend zu Elektrofahrzeugen für Pkw und Nutzfahrzeuge.

-

Technologische Fortschritte

Der zunehmende technologische Fortschritt, wie die Integration von Ladeinfrastruktur für Elektrofahrzeuge in das Internet der Dinge (IoT) und Echtzeit-Informationslösungen, beschleunigt das Marktwachstum. Diese Technologien liefern Echtzeitdaten über freie Ladeplätze und lokalisieren nahegelegene Ladestationen.

-

Autonomes Parken und Laden

Die zunehmende Verlagerung hin zur Entwicklung neuer Technologien wie autonomes Parken und Laden, drahtloses Laden und ultraschnelle DC-Ladenetze für Lithium-Ionen-Batterien beeinflusst den Markt zusätzlich.

Darüber hinaus wirken sich die rasante Urbanisierung, der Wandel des Lebensstils, der Anstieg der Investitionen und die erhöhten Konsumausgaben positiv auf den Markt für Ladestationen für Elektrofahrzeuge aus.

Gelegenheiten

Darüber hinaus eröffnen der Einsatz von V2G-Ladestationen für Elektrofahrzeuge und die Entwicklung von Ladestationen mit erneuerbaren Energien den Marktteilnehmern im Prognosezeitraum von 2022 bis 2029 lukrative Möglichkeiten. Auch die steigende Nachfrage nach Ladestationen mit Batteriewechselfunktion wird den Markt weiter ausbauen.

Hemmnisse/Herausforderungen auf dem europäischen Markt für Ladestationen für Elektrofahrzeuge

Andererseits dürften die fehlende Standardisierung der Ladeinfrastruktur und die unzureichende Stromnetzinfrastruktur das Marktwachstum hemmen. Auch die hohen Anschaffungskosten von Elektrofahrzeugen im Vergleich zu Verbrennern und die strengen Vorschriften für die Installation von Ladestationen werden den Markt für Ladestationen für Elektrofahrzeuge im Prognosezeitraum 2022–2029 voraussichtlich vor Herausforderungen stellen.

Dieser Marktbericht über Ladestationen für Elektrofahrzeuge bietet detaillierte Informationen zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierung, Marktanteilen, dem Einfluss nationaler und regionaler Marktteilnehmer, Chancen in Bezug auf neue Umsatzpotenziale, Änderungen der Marktregulierung, strategischen Wachstumsanalysen, Marktgröße, Marktwachstum nach Kategorien, Anwendungsnischen und Marktführerschaft, Produktzulassungen, Produkteinführungen, geografischen Expansionen und technologischen Innovationen. Für weitere Informationen zum Markt für Ladestationen für Elektrofahrzeuge kontaktieren Sie Data Bridge Market Research und fordern Sie ein Analysten-Briefing an. Unser Team unterstützt Sie bei fundierten Marktentscheidungen für Ihr Marktwachstum.

Auswirkungen von COVID-19 auf den Markt für Ladestationen für Elektrofahrzeuge

Die COVID-19-Pandemie hatte aufgrund der weltweiten Lockdowns moderate Auswirkungen auf den Markt für Ladestationen für Elektrofahrzeuge. Dank staatlicher Förderprogramme stieg die Nachfrage nach Elektrofahrzeugen und den damit verbundenen Märkten im Jahr 2021. Die Anzahl privater und öffentlicher Ladestationen für Elektrofahrzeuge erhöhte sich, ebenso wie die Anzahl der führenden Hersteller und Netzbetreiber. Regierungen und wichtige Marktteilnehmer führten neue Sicherheitsmaßnahmen zur Weiterentwicklung der Produktionsprozesse ein. Technologische Fortschritte beschleunigten den Absatz von Ladestationen, da sie die richtige Zielgruppe erreichten. Es wird erwartet, dass der weltweit steigende Absatz von Elektrofahrzeugen das Marktwachstum nach der Pandemie weiter ankurbeln wird.

Aktuelle Entwicklungen

- Im März 2020 stellte ChargePoint, Inc. die ersten Module des Charging Forward-Berichts unter dem Titel „Charging Forward at Work“ vor. Diese dienen als Referenz für alle, die sich mit dem Markt für Elektromobilität auseinandersetzen. Charging Forward at Work bringt die Elektromobilität an die Arbeitsplätze der Kunden. Dies hat dem Unternehmen geholfen, sein Produktportfolio zu erweitern und im Markt zu wachsen.

Marktumfang und Marktgröße für Ladestationen für Elektrofahrzeuge in Europa

Der Markt für Ladestationen für Elektrofahrzeuge ist segmentiert nach Ladestationen, Fahrzeugtyp, Installationsart, Technologie und Ladegerätetyp. Das Wachstum dieser Segmente ermöglicht die Analyse von Segmenten mit geringem Wachstum und bietet Nutzern einen wertvollen Marktüberblick sowie Einblicke, die sie bei strategischen Entscheidungen zur Identifizierung zentraler Marktanwendungen unterstützen.

Ladestationen

- AC-Ladestation/Normale Ladestation

- DC-Lade-/Schnellladestation

- Induktive Ladestation

Basierend auf der Art der Ladestationen lässt sich der Markt für Ladestationen für Elektrofahrzeuge in Wechselstrom-/Normalladestationen, Gleichstrom-/Schnellladestationen und induktive Ladestationen unterteilen. Im Jahr 2020 hielt das Segment der Wechselstrom-/Normalladestationen den größten Marktanteil, da gewerbliche Tankstellen überwiegend Wechselstrom-Ladestationen für schnellere Ladevorgänge installieren.

Fahrzeugtyp

- Batterieelektrisches Fahrzeug (BEV)

- Plug-in-Hybrid-Elektrofahrzeuge (PHEV)

Basierend auf dem Fahrzeugtyp ist der Markt für Ladestationen für Elektrofahrzeuge in batterieelektrische Fahrzeuge (BEV) und Plug-in-Hybridfahrzeuge (PHEV) unterteilt. Im Jahr 2020 dominierte das Segment der batterieelektrischen Fahrzeuge (BEV) und dürfte aufgrund seiner geringen Kosten und des niedrigeren Wartungsaufwands ein stärkeres Wachstum verzeichnen.

Installationstyp

- Einzelhäuser

- Kommerziell

- Wohnungen

- Andere

Basierend auf der Installationsart ist der Markt für Ladestationen für Elektrofahrzeuge in Einfamilienhäuser, Gewerbebetriebe, Wohnungen und Sonstige unterteilt. Im Jahr 2020 entfiel der größte Anteil auf das Segment der Einfamilienhäuser, da die meisten Besitzer von Elektrofahrzeugen ihr Fahrzeug bevorzugt zu Hause laden.

Technologie

- Stufe 1

- Stufe 2

- Stufe 3

Auf technologischer Basis ist der Markt für Ladestationen für Elektrofahrzeuge in Level 1, Level 2 und Level 3 unterteilt. Im Jahr 2020 dominierte das Level-2-Segment den Technologiebereich, da es dem AC-Laden ähnelt; es wird jedoch erwartet, dass Level 3 ein höheres Wachstum verzeichnen wird, da es dem DC-Laden ähnelt.

Ladegerät-Typ

- Tragbares Ladegerät

- Festes Ladegerät

Basierend auf dem Ladegerätetyp ist der Markt für Ladestationen für Elektrofahrzeuge in tragbare und stationäre Ladegeräte unterteilt. Im Jahr 2020 dominierten stationäre Ladegeräte das Segment, da sie eine höhere Effizienz bieten; zudem sinkt der Bedarf an tragbaren Ladegeräten aufgrund der steigenden Anzahl kommerzieller Ladestationen.

Wettbewerbsumfeld und Markt für Ladestationen für Elektrofahrzeuge in Europa

Die Wettbewerbslandschaft des Marktes für Ladestationen für Elektrofahrzeuge wird detailliert nach Wettbewerbern dargestellt. Zu den enthaltenen Informationen gehören Unternehmensübersicht, Finanzkennzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführungen, Produktportfolio und Anwendungsdominanz. Die genannten Daten beziehen sich ausschließlich auf die Aktivitäten der Unternehmen im Bereich der Ladestationen für Elektrofahrzeuge.

Zu den wichtigsten Akteuren auf dem Markt für Ladestationen für Elektrofahrzeuge gehören:

- ChargePoint, Inc. (USA)

- ABB (Schweiz)

- Webasto Thermo & Comfort (Deutschland)

- Shell International BV (Niederlande)

- Schneider Electric (Frankreich)

- Groupe Renault (Frankreich)

- Phihong USA Corp. (USA)

- EV Safe Charge Inc. (USA)

- Tesla (USA)

- Daimler AG. (Deutschland)

- Siemens (Deutschland)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.