Europe Exocrine Pancreatic Insufficiency Epi Therapeutics And Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.79 Billion

USD

3.01 Billion

2024

2032

USD

1.79 Billion

USD

3.01 Billion

2024

2032

| 2025 –2032 | |

| USD 1.79 Billion | |

| USD 3.01 Billion | |

| % | |

|

Marktsegmentierung für Therapeutika und Diagnostika für exokrine Pankreasinsuffizienz (EPI) in Europa nach Diagnose (Bildgebungstests und Pankreasfunktionstest), Behandlung (Ernährungsmanagement und Pankreasenzymersatztherapie (PERT), Arzneimitteltyp (Generika und Marken), Endverbraucher (Krankenhäuser, Fachkliniken, häusliche Pflege, Diagnosezentren, Forschungs- und akademische Institute und andere), Vertriebskanal (Direktausschreibung, Einzelhandelsapotheke, Drittanbieter und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Therapeutika und Diagnostika bei exokriner Pankreasinsuffizienz (EPI) in Europa

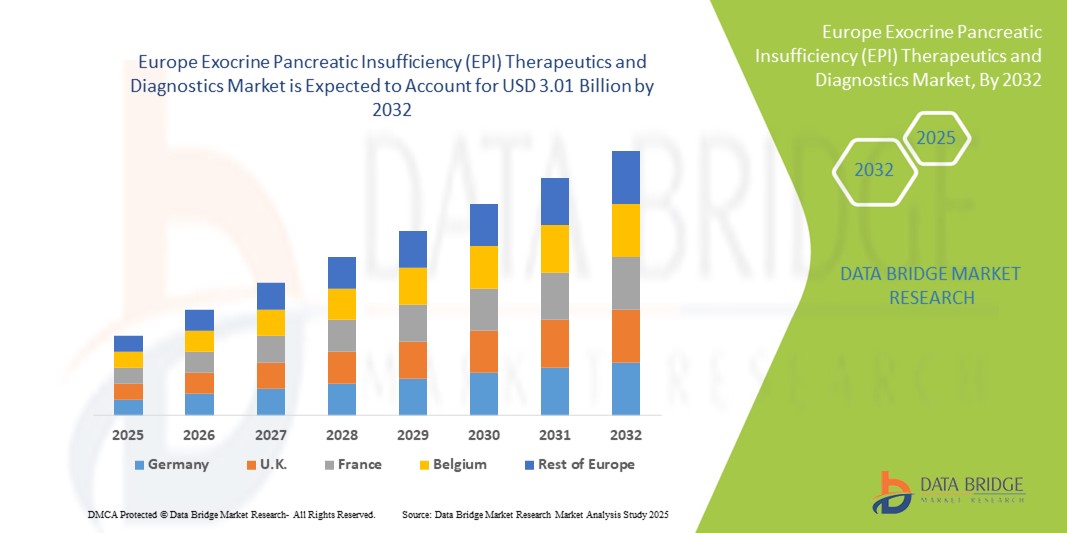

- Der europäische Markt für Therapeutika und Diagnostika zur Behandlung der exokrinen Pankreasinsuffizienz (EPI) hatte im Jahr 2024 ein Volumen von 1,79 Milliarden US-Dollar und dürfte bis 2032 3,01 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,7 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die zunehmende Verbreitung von Erkrankungen der Bauchspeicheldrüse, Mukoviszidose und chronischer Pankreatitis sowie durch den verbesserten Zugang zu fortschrittlicher diagnostischer Bildgebung und Enzymersatztherapien in der gesamten Region vorangetrieben.

- Darüber hinaus etabliert sich die EPI-Therapie und -Diagnostik als wichtiger Bereich der gastroenterologischen Versorgung, da das Bewusstsein von Gesundheitsdienstleistern und Patienten für eine frühzeitige Diagnose steigt und die Nachfrage nach effektiven Behandlungslösungen zur Verbesserung der Lebensqualität steigt. Diese Faktoren beschleunigen die Einführung innovativer Diagnoseinstrumente und Therapien und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Therapeutika und Diagnostika bei exokriner Pankreasinsuffizienz (EPI) in Europa

- Exokrine Pankreasinsuffizienz (EPI), eine Erkrankung, die durch eine unzureichende Sekretion von Pankreasenzymen gekennzeichnet ist, treibt die Nachfrage nach fortschrittlichen Diagnose- und Therapielösungen in ganz Europa an, wobei Enzymersatztherapien und Bildgebungstechnologien eine entscheidende Rolle bei der Verbesserung des Krankheitsmanagements und der Patientenergebnisse spielen.

- Die steigende Nachfrage nach EPI-Therapeutika und -Diagnostika wird vor allem durch die zunehmende Verbreitung von chronischer Pankreatitis, Bauchspeicheldrüsenkrebs und Mukoviszidose sowie durch das zunehmende Bewusstsein für die Magen-Darm-Gesundheit und die Vorteile einer Früherkennung angeheizt.

- Deutschland dominierte den europäischen Markt für Therapeutika und Diagnostika für exokrine Pankreasinsuffizienz (EPI) mit dem größten Umsatzanteil von 35 % im Jahr 2024. Der Standort zeichnete sich durch eine starke Gesundheitsinfrastruktur, hohe Diagnoseraten und die Präsenz führender Pharmaunternehmen aus, die Enzymersatztherapien und diagnostische Innovationen vorantreiben.

- Großbritannien dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Markt für Therapeutika und Diagnostika für exokrine Pankreasinsuffizienz (EPI) sein. Dies ist auf die zunehmende Einführung von Präzisionsmedizin, staatliche Gesundheitsinitiativen und einen wachsenden Patientenpool zurückzuführen, der eine langfristige Pankreasbehandlung benötigt.

- Das Segment der Pankreasenzymersatztherapie (ERT) dominierte den europäischen Markt für Therapeutika und Diagnostika für exokrine Pankreasinsuffizienz (EPI) mit einem Marktanteil von 62,2 % im Jahr 2024, getrieben durch seine Wirksamkeit als Behandlungsstandard und die zunehmende Verfügbarkeit verbesserter Formulierungen zur Verbesserung der Therapietreue und Lebensqualität der Patienten.

Berichtsumfang und Marktsegmentierung für Therapeutika und Diagnostika für exokrine Pankreasinsuffizienz (EPI) in Europa

|

Eigenschaften |

Wichtige Markteinblicke zu Therapeutika und Diagnostika für die exokrine Pankreasinsuffizienz (EPI) in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Therapeutika und Diagnostika bei exokriner Pankreasinsuffizienz (EPI) in Europa

Personalisierte Medizin und fortschrittliche Enzymformulierungen

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für EPI-Therapeutika und -Diagnostika ist die Weiterentwicklung der personalisierten Medizin und der Enzymersatztherapien (ERTs) der nächsten Generation, die die Therapietreue der Patienten und die Behandlungsergebnisse verbessern sollen.

- So entwickeln Unternehmen beispielsweise maßgeschneiderte Pankreasenzym-Formulierungen mit verbesserter Stabilität und Bioverfügbarkeit, um den individuellen Bedürfnissen der Patienten besser gerecht zu werden, gastrointestinale Nebenwirkungen zu reduzieren und die Nährstoffaufnahme zu verbessern.

- Innovationen in der Diagnostik, wie der Test auf Elastase-1 im Stuhl und die nicht-invasive Biomarker-Erkennung, ermöglichen eine frühere Erkennung von EPI bei Patienten mit chronischer Pankreatitis, Mukoviszidose oder Bauchspeicheldrüsenkrebs. Darüber hinaus verbessern neuartige Bildgebungstechnologien die diagnostische Genauigkeit und die Behandlungsüberwachung.

- Die Integration digitaler Gesundheitstools, darunter mobile Apps und Fernüberwachungssysteme, unterstützt personalisierte Dosierungs- und Therapieanpassungen und verbessert so das langfristige Krankheitsmanagement für Patienten in ganz Europa

- Dieser Trend zu patientenzentrierteren, maßgeschneiderten und technologisch fortschrittlichen Lösungen verändert die Erwartungen an die EPI-Versorgung. Unternehmen investieren daher in innovative Enzymformulierungen, Begleitdiagnostika und digitale Plattformen, um ihre Wettbewerbsfähigkeit auf dem europäischen Markt zu stärken.

- Die Nachfrage nach Therapien und Diagnostika mit besserer Wirksamkeit, Komfort und Personalisierung wächst rasant, da sowohl Patienten als auch Gesundheitsdienstleister zunehmend Wert auf eine verbesserte Lebensqualität und optimierte Behandlungsergebnisse legen.

Marktdynamik für Therapeutika und Diagnostika für exokrine Pankreasinsuffizienz (EPI) in Europa

Treiber

Steigende Prävalenz von Pankreaserkrankungen und wachsendes Bewusstsein

- Die zunehmende Verbreitung von Pankreaserkrankungen wie chronischer Pankreatitis, Mukoviszidose und Bauchspeicheldrüsenkrebs sowie das steigende Bewusstsein für die Gesundheit des Verdauungssystems sind ein wichtiger Treiber für die wachsende Nachfrage nach EPI-Therapeutika und -Diagnostika in Europa.

- So führten beispielsweise deutsche Forschungsgruppen im Februar 2024 fortschrittliche bildbasierte Diagnoseprotokolle ein, die auf eine verbesserte Früherkennung von EPI und einen rechtzeitigen Behandlungsbeginn abzielen, was das Engagement der Region für Innovationen im Gesundheitswesen unterstreicht.

- Da der Patientenpool immer größer wird, wird der Bedarf an wirksamen Enzymersatztherapien und zuverlässigen Diagnoseinstrumenten immer dringlicher, was die Einführung in Krankenhäusern, Fachkliniken und Diagnoselabors vorantreibt.

- Darüber hinaus beschleunigen staatlich geförderte Gesundheitsinitiativen, verbesserte Erstattungsstrukturen und eine starke Betonung der frühzeitigen Intervention bei Krankheiten den Zugang zu innovativen Diagnose- und Therapielösungen in Europa.

- Die Verfügbarkeit fortschrittlicher Behandlungsmöglichkeiten und die steigende Nachfrage nach personalisierten Gesundheitsdienstleistungen treiben die Einführung von EPI-Pflegelösungen sowohl in den großen europäischen Volkswirtschaften als auch in den aufstrebenden Gesundheitsmärkten voran. Die Integration spezialisierter klinischer Leitlinien verstärkt das Marktwachstum zusätzlich.

Einschränkung/Herausforderung

Hohe Therapiekosten und Diagnoselücken in ganz Europa

- Bedenken hinsichtlich der hohen Kosten einer langfristigen Enzymersatztherapie und der Unterschiede beim Zugang zu Diagnosemöglichkeiten in den europäischen Ländern stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung von EPI-Pflegelösungen dar

- So sind Patienten in einkommensschwächeren Regionen Ost- und Südeuropas oft mit einer eingeschränkten Verfügbarkeit von fortgeschrittenen Diagnosetests und finanziellen Hürden für eine konsequente Nutzung der ERT konfrontiert, was die Akzeptanz im Vergleich zu Westeuropa verringert.

- Die Bewältigung dieser Herausforderungen durch die Entwicklung erschwinglicher Enzymformulierungen, eine erweiterte Kostenerstattung und eine verbesserte Verfügbarkeit standardisierter Diagnosetests ist entscheidend für einen gleichberechtigten Zugang der Patienten. Unternehmen konzentrieren sich außerdem auf Partnerschaften mit Gesundheitsdienstleistern, um die Verteilung zu verbessern.

- Darüber hinaus erschweren Diagnoseverzögerungen aufgrund von Symptomenüberschneidungen mit anderen Magen-Darm-Erkrankungen weiterhin eine rechtzeitige Behandlung, beeinträchtigen die Behandlungsergebnisse und erhöhen die Gesundheitskosten. Aufklärungsinitiativen für Ärzte und Patienten sind entscheidend, um diese Barrieren zu überwinden.

- Zwar werden Fortschritte erzielt, doch die anhaltende Finanzlücke und der ungleiche Zugang zu fortschrittlichen Diagnostika und Therapien bleiben wesentliche Hindernisse, insbesondere in Gesundheitssystemen mit Haushaltsdruck. Für ein nachhaltiges Wachstum des europäischen EPI-Marktes ist die Balance zwischen Innovation und Erschwinglichkeit von entscheidender Bedeutung.

Umfang des europäischen Marktes für Therapeutika und Diagnostika bei exokriner Pankreasinsuffizienz (EPI)

Der Markt ist nach Diagnose, Behandlung, Arzneimitteltyp, Endverbraucher und Vertriebskanal segmentiert.

- Nach Diagnose

Der europäische Markt für Therapien und Diagnostika der exokrinen Pankreasinsuffizienz (EPI) ist auf der Grundlage der Diagnose in bildgebende Verfahren und Pankreasfunktionstests unterteilt. Das Segment der bildgebenden Verfahren dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf seine weite Verbreitung in Krankenhäusern und tertiären Versorgungszentren sowie seine entscheidende Rolle bei der Erkennung struktureller Pankreasanomalien zurückzuführen ist, die häufig der EPI zugrunde liegen. Ärzte verlassen sich bei der Differentialdiagnose, Behandlungsplanung und Überwachung des Krankheitsverlaufs stark auf CT, MRT und endoskopischen Ultraschall. Die Fähigkeit der Bildgebung, eine visuelle Bestätigung von Pankreaserkrankungen zu liefern, macht sie zum vertrauenswürdigsten Instrument unter Ärzten. Darüber hinaus verbessern Fortschritte bei hochauflösenden Bildgebungstechnologien die Erkennungsgenauigkeit weiter und untermauern so die marktbeherrschende Stellung der Bildgebung.

Das Segment der Pankreasfunktionstests wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung nicht-invasiver und hochspezifischer diagnostischer Tests wie der fäkalen Elastase-1-Testung. Diese Tests werden zunehmend zur frühzeitigen und genauen Erkennung von Enzymmangel eingesetzt, insbesondere in ambulanten Einrichtungen und diagnostischen Zentren. Die steigende Nachfrage nach personalisierter Medizin und verbessertem Screening von Risikogruppen beschleunigt die Verbreitung von Funktionstests. Zudem sind sie durch ihre Fähigkeit, die exokrine Funktionalität direkt zu beurteilen, zuverlässiger bei der Bestätigung von EPI als die alleinige Bildgebung. Die zunehmende Integration von Biomarker-basierten Tests und Point-of-Care-Testlösungen trägt ebenfalls zum starken Wachstum dieses Segments bei.

- Nach Behandlung

Der europäische Markt für Therapeutika und Diagnostika für exokrine Pankreasinsuffizienz (EPI) ist nach Behandlungsmethoden in die Pankreasenzymersatztherapie (PERT) und das Ernährungsmanagement unterteilt. Das Segment der Pankreasenzymersatztherapie (PERT) dominierte den Markt mit dem größten Umsatzanteil von 62,2 % im Jahr 2024, da es der weltweit anerkannte Behandlungsstandard für EPI ist und den meisten diagnostizierten Patienten verschrieben wird. Seine nachgewiesene Wirksamkeit bei der Verbesserung der Nährstoffaufnahme und der Lebensqualität macht es zur am weitesten verbreiteten Therapieoption. Starke klinische Evidenz, die Verfügbarkeit mehrerer Markenformulierungen und die Aufnahme in europäische klinische Leitlinien untermauern seine dominante Stellung weiter. Darüber hinaus haben verbesserte Formulierungen mit besserer Stabilität und Bioverfügbarkeit die Therapietreue der Patienten erhöht und so die anhaltende Nachfrage unterstützt.

Das Segment Ernährungsmanagement wird voraussichtlich von 2025 bis 2032 die schnellsten Wachstumsraten verzeichnen, getrieben durch den zunehmenden Fokus auf ganzheitliche Patientenversorgung und die Bedeutung der Ernährung bei der Behandlung von Malabsorptionskomplikationen. Ernährungsunterstützung, einschließlich Ernährungsberatung, Nahrungsergänzung mit fettlöslichen Vitaminen und speziellen Ernährungsplänen, wird neben der medikamentösen Therapie immer häufiger eingesetzt. Das wachsende Bewusstsein für die Rolle der Ernährung für die langfristige Patientenentwicklung fördert die Nutzung. Darüber hinaus macht der Aufstieg von Tele-Ernährungs- und digitalen Gesundheitsplattformen Ernährungsberatung zugänglicher und trägt zu einer beschleunigten Einführung des Ernährungsmanagements in ganz Europa bei.

- Nach Arzneimitteltyp

Der europäische Markt für Therapeutika und Diagnostika zur Behandlung der exokrinen Pankreasinsuffizienz (EPI) ist nach Arzneimitteltyp in Generika und Markenprodukte unterteilt. Das Markensegment erzielte 2024 den größten Umsatzanteil, unterstützt durch die starke Präsenz führender Pharmaunternehmen, die klinisch validierte Formulierungen mit behördlichen Zulassungen anbieten. Marken-Enzymtherapien werden von Ärzten aufgrund ihrer nachgewiesenen Wirksamkeit, etablierten Dosierungsrichtlinien und der wahrgenommenen höheren Qualität im Vergleich zu Generika bevorzugt. Ihre breite Aufnahme in Krankenhausrezepturen und Erstattungssysteme gewährleistet einen breiten Zugang. Darüber hinaus stärken Investitionen der Hersteller in die Ausbildung von Ärzten, Patientenunterstützungsprogramme und kontinuierliche Forschung und Entwicklung ihre marktbeherrschende Stellung.

Das Generika-Segment wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, was vor allem auf Kostendämpfungsmaßnahmen und den zunehmenden Druck auf die Gesundheitsbudgets in ganz Europa zurückzuführen ist. Generika bieten kostengünstigere Alternativen für Langzeittherapien und sind daher in Regionen mit eingeschränkten Gesundheitsfinanzierungen attraktiv. Das wachsende Vertrauen der Ärzte in die Qualität und Bioäquivalenz von Generika sowie ausschreibungsbasierte Beschaffungssysteme beschleunigen ihre Verbreitung. Darüber hinaus eröffnet der Ablauf von Patenten für wichtige Markenprodukte Möglichkeiten für den Wettbewerb mit Generika. Da die Erschwinglichkeit zunehmend wichtiger wird, dürften Generika in den kommenden Jahren einen erheblichen Anteil am Markt für EPI-Therapeutika erobern.

- Nach Endbenutzer

Der europäische Markt für Therapeutika und Diagnostika der exokrinen Pankreasinsuffizienz (EPI) ist nach Endnutzern in Krankenhäuser, Fachkliniken, häusliche Pflege, Diagnosezentren, Forschungs- und akademische Institute und weitere unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Anteil im Jahr 2024, was auf seine zentrale Rolle bei der Diagnose, Akutversorgung und Einleitung einer langfristigen EPI-Therapie zurückzuführen ist. Krankenhäuser verfügen über die notwendige Infrastruktur für fortschrittliche Bildgebung und direkte Funktionstests und sind daher Anlaufstellen für komplexe Fälle. Darüber hinaus ermöglichen multidisziplinäre Teams im Krankenhaus eine umfassende Versorgung, einschließlich Ernährungsunterstützung und Pharmakotherapie. Ihre Einbindung in groß angelegte Beschaffungsverträge sichert zusätzlich ihren dominanten Marktanteil.

Das Segment der häuslichen Pflege wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da die Behandlung von EPI zunehmend ambulant und langfristig erfolgt. Patienten bevorzugen die häusliche Pflege aufgrund ihrer Bequemlichkeit, unterstützt durch die Verfügbarkeit von PERT in Kapselform, die sich leicht selbst verabreichen lässt. Der Ausbau der Telemedizin und der apothekenbasierten Therapien treibt die Akzeptanz weiter voran. Die häusliche Pflege reduziert zudem die Belastung und Kosten der Krankenhäuser und ist damit für Kostenträger und Gesundheitssysteme attraktiv. Wachsende Sensibilisierungskampagnen und Patientenaufklärung verstärken den Trend zu dezentralen, patientengesteuerten Therapiemodellen.

- Nach Vertriebskanal

Der europäische Markt für Therapeutika und Diagnostika für exokrine Pankreasinsuffizienz (EPI) ist nach Vertriebskanälen in Direktausschreibungen, Apotheken, Drittanbieter und andere unterteilt. Das Segment Direktausschreibungen dominierte den Markt im Jahr 2024 aufgrund der Massenbeschaffung durch Krankenhäuser und öffentliche Gesundheitseinrichtungen über zentralisierte Einkaufssysteme. Ausschreibungsbasierte Verträge gewährleisten die sichere Versorgung mit teuren PERT-Produkten und Diagnoselösungen und steigern gleichzeitig den Absatz der Lieferanten. Nationale Gesundheitssysteme bevorzugen häufig Direktausschreibungen aus Kostengründen und wegen der standardisierten Produktqualität. Diese Verträge schaffen vorhersehbare Einnahmequellen für Hersteller und stärken die Dominanz dieses Segments.

Das Segment der Apotheken wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf die zunehmende Verschreibungshäufigkeit ambulanter Patienten und die Präferenz der Patienten für zugängliche Therapiekanäle zurückzuführen. Apotheken spielen eine entscheidende Rolle bei der Abgabe von PERT und Nahrungsergänzungsmitteln und bieten Beratung und Unterstützung bei der Therapietreue. Das Wachstum von Online-Apotheken und Heimlieferdiensten treibt die Expansion weiter voran. Darüber hinaus erhöht die Zunahme von Drittanbietern und Fachhändlern die Flexibilität der Lieferkette und verbessert die Verfügbarkeit in unterversorgten Gebieten. Da immer mehr Patienten auf ambulante chronische Behandlung umsteigen, sind Einzelhandels- und Drittanbieterkanäle für ein schnelles Wachstum positioniert.

Europa – Regionale Analyse des Marktes für Therapeutika und Diagnostika bei exokriner Pankreasinsuffizienz (EPI)

- Deutschland dominierte den europäischen Markt für Therapeutika und Diagnostika für exokrine Pankreasinsuffizienz (EPI) mit dem größten Umsatzanteil von 35 % im Jahr 2024. Der Standort zeichnete sich durch eine starke Gesundheitsinfrastruktur, hohe Diagnoseraten und die Präsenz führender Pharmaunternehmen aus, die Enzymersatztherapien und diagnostische Innovationen vorantreiben.

- Patienten in Deutschland profitieren von einem umfassenden Versicherungsschutz, einem hohen ärztlichen Bewusstsein und dem Zugang zu Marken- und Generikapräparaten, wodurch Therapien weithin verfügbar sind.

- Diese weitverbreitete Akzeptanz wird durch den Schwerpunkt des Landes auf Forschung und klinische Innovation sowie durch die Zusammenarbeit zwischen akademischen Instituten, Krankenhäusern und Pharmaherstellern weiter unterstützt.

Der deutsche EPI-Markteinblick in Therapeutika und Diagnostika

Der deutsche Markt für Therapeutika und Diagnostika für exokrine Pankreasinsuffizienz (EPI) hatte 2024 den größten Umsatzanteil in Europa, was auf die weite Verbreitung von PERT, ein hohes diagnostisches Bewusstsein und einen umfassenden Versicherungsschutz zurückzuführen ist. Deutsche Gesundheitsdienstleister legen Wert auf präzise Tests durch Stuhlelastase-Tests und Bildgebung, um eine rechtzeitige Intervention zu gewährleisten. Enge Kooperationen zwischen Krankenhäusern, Universitäten und Pharmaherstellern fördern klinische Innovationen und unterstützen die breitere Akzeptanz von Marken- und Generikatherapien. Da Patienten stark in das langfristige Krankheitsmanagement eingebunden sind, behauptet Deutschland seine Position als führendes Zentrum für EPI-Behandlung und diagnostische Fortschritte in Europa.

Einblicke in den britischen Markt für EPI-Therapeutika und -Diagnostika

Der britische Markt für Therapeutika und Diagnostika zur Behandlung der exokrinen Pankreasinsuffizienz (EPI) wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Prävalenz von Verdauungsstörungen und einen zunehmenden Fokus auf die Spezialversorgung. Der National Health Service (NHS) unterstützt einen breiten Zugang zu PERT und diagnostischen Tests, während ein zunehmendes Patientenbewusstsein eine frühere Diagnose ermöglicht. Technologische Innovationen, einschließlich der Einführung biomarkerbasierter Tests, erhöhen die Behandlungspräzision. Darüber hinaus beschleunigen das starke klinische Forschungsökosystem Großbritanniens und die Präsenz globaler Pharmaunternehmen die Innovation und stärken die Rolle Großbritanniens als schnell wachsender Markt in Europa.

Markteinblicke für EPI-Therapeutika und Diagnostika in Frankreich

Der französische Markt für Therapeutika und Diagnostika zur Behandlung exokriner Pankreasinsuffizienz (EPI) wird voraussichtlich stetig wachsen. Dies wird durch steigende Investitionen in die Erforschung von Verdauungskrankheiten und nationale Initiativen zur Verbesserung des Zugangs zur Behandlung chronischer Krankheiten unterstützt. Hohe Komplikationsraten bei Mukoviszidose und Pankreatitis tragen zu einer konstanten Nachfrage nach PERT bei. Krankenhäuser und Fachkliniken spielen eine entscheidende Rolle bei der flächendeckenden Diagnose und Behandlung, während staatliche Erstattungsrichtlinien die Akzeptanz der Therapie fördern. Frankreichs Fokus auf integrierte Patientenversorgung und klinische Studien zu Enzymersatztherapien fördert die Wachstumskurve auf dem europäischen EPI-Markt weiter.

Markteinblick in Italien für EPI-Therapeutika und Diagnostika

Der italienische Markt für Therapeutika und Diagnostika zur Behandlung der exokrinen Pankreasinsuffizienz (EPI) gewinnt an Bedeutung. Dies wird durch verstärkte Aufklärungskampagnen, verbesserte Diagnosemöglichkeiten und eine steigende Zahl gastrointestinaler Erkrankungen unterstützt. Italienische Gesundheitsdienstleister legen Wert auf patientenzentrierte Ansätze und integrieren PERT in Ernährungsmanagementprogramme, um die Lebensqualität zu verbessern. Fortgeschrittene Diagnosetechniken wie die Pankreasfunktionsprüfung werden in Fachkliniken zunehmend eingesetzt. Darüber hinaus stärken Kooperationen mit internationalen Pharmaunternehmen und akademischen Forschungszentren Italiens Fähigkeit, innovative Lösungen zu liefern, und machen das Land zu einem vielversprechenden Wachstumsmarkt in Europa.

Marktanteile von Therapeutika und Diagnostika für exokrine Pankreasinsuffizienz (EPI) in Europa

Die europäische Branche der Therapeutika und Diagnostika für exokrine Pankreasinsuffizienz (EPI) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- AbbVie Inc. (USA)

- Nestlé Health Science (Schweiz)

- Adalvo Limited (Malta)

- Digestive Care, Inc. (USA)

- Viatris Inc. (USA)

- Alcresta Therapeutics, Inc. (USA)

- Anagram Therapeutics, Inc. (Großbritannien)

- Codexis, Inc. (USA)

- Nordmark Arzneimittel / Nordmark Group (Deutschland)

- Biohit Oyj (Finnland)

- ScheBo Biotech AG (Deutschland)

- DiaSorin SpA (Italien)

- Gentian Diagnostics ASA (Norwegen)

- EUSA Pharma (Großbritannien)

- Alfasigma SpA (Italien)

- Quest Diagnostics Incorporated (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Siemens Healthineers AG (Deutschland)

- Takeda Pharmaceutical Company Limited. (Japan)

- BIOMÉRIEUX (Frankreich)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für Therapeutika und Diagnostika für exokrine Pankreasinsuffizienz (EPI)?

- Im Juni 2025 kündigte Adalvo die Vorbereitungen für eine wichtige europäische Markteinführung von Pankreatin an, der am häufigsten verschriebenen Enzymtherapie für EPI. Diese basiert auf klinischen Studien, die eine verbesserte Aufnahme von Fetten, Proteinen und Kohlenhydraten bei Patienten mit EPI aufgrund von chronischer Pankreatitis, Mukoviszidose und Pankreatektomie bestätigen.

- Im Januar 2025 entwickelte und implementierte Anagram Therapeutics gemeinsam mit Epicured ein maßgeschneidertes Ernährungsprogramm für eine klinische Dosierungsstudie mit einer neuartigen oralen Enzymersatztherapie bei Patienten mit Mukoviszidose und exokriner Pankreasinsuffizienz (EPI). Die Ernährungslösung von Epicured wurde an 20 Standorten im Land eingesetzt, um die Protokollkonsistenz und die Patientenergebnisse zu verbessern.

- Im Oktober 2024 ergab eine prospektive europäische Registerstudie, dass die optimale PERT-Dosis je nach zugrunde liegender Ursache von EPI erheblich variiert. Patienten mit Bauchspeicheldrüsenkrebs oder nach Pankreatektomie benötigen oft eine wesentlich höhere Enzymdosis und häufig ist ein Protonenpumpenhemmer (PPI) erforderlich, um eine therapeutische Wirksamkeit zu erzielen.

- Im Juni 2024 wurden die europäischen Leitlinien für die Diagnose und Behandlung der exokrinen Pankreasinsuffizienz offiziell von wichtigen Gesellschaften wie UEG, EPC, EDS, ESPEN, ESPGHAN, ESDO und ESPCG gebilligt. Sie befürworten einen ganzheitlichen Diagnoseansatz (Symptome + Ernährungsbewertung + Pankreassekretionstest) und bestätigen PERT plus diätetische Unterstützung als therapeutischen Eckpfeiler.

- Im April 2024 wurde über ein neues klinisches Screening-Tool für EPI berichtet, dessen Schwerpunkt auf der Früherkennung bei chronischer Pankreatitis liegt. Dies verdeutlicht den Mangel an einfachen, genauen Tests und die Notwendigkeit verbesserter Diagnosestrategien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.