Europe Healthcare It Market

Marktgröße in Milliarden USD

CAGR :

%

USD

114.99 Billion

USD

367.21 Billion

2024

2032

USD

114.99 Billion

USD

367.21 Billion

2024

2032

| 2025 –2032 | |

| USD 114.99 Billion | |

| USD 367.21 Billion | |

| % | |

|

Marktsegmentierung für Informationstechnologie (IT) im Gesundheitswesen in Europa nach Produkten und Dienstleistungen (Lösungen für Gesundheitsdienstleister, Lösungen für Kostenträger im Gesundheitswesen und HCIT-Outsourcing-Dienste), Komponenten (Dienste, Software und Hardware), Bereitstellungsmodus (vor Ort und Cloud-basiert), Endbenutzern (Anbieter und Kostenträger) – Branchentrends und Prognose bis 2032

Marktgröße für Informationstechnologie (IT) im Gesundheitswesen in Europa

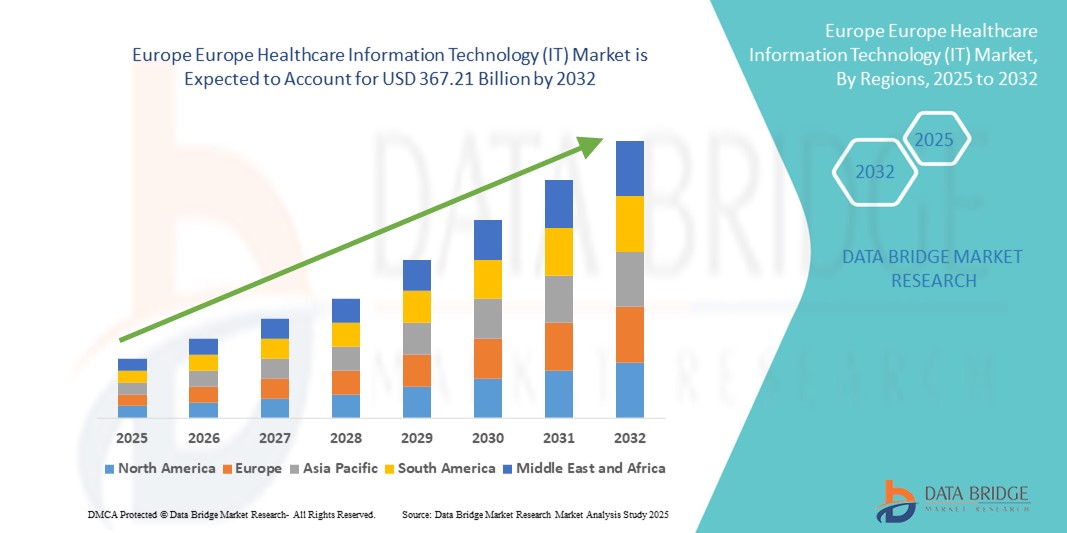

- Der europäische Markt für Informationstechnologie (IT) im Gesundheitswesen hatte im Jahr 2024 ein Volumen von 114,99 Milliarden US-Dollar und dürfte bis 2032 367,21 Milliarden US-Dollar erreichen , bei einer CAGR von 15,62 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch zunehmende Initiativen zur digitalen Transformation im Gesundheitswesen, die Einführung elektronischer Gesundheitsakten (EHRs), den Ausbau der Telemedizin und die wachsende Nachfrage nach datengesteuerten Gesundheitslösungen in Krankenhäusern und Kliniken vorangetrieben.

- Darüber hinaus treiben strenge staatliche Vorschriften zur Förderung der Digitalisierung des Gesundheitswesens, steigende Investitionen in die IT-Infrastruktur im Gesundheitswesen und die Notwendigkeit, die Behandlungsergebnisse und die Betriebseffizienz zu verbessern, die Akzeptanz voran. Diese Faktoren beschleunigen gemeinsam die Integration fortschrittlicher IT-Systeme im Gesundheitswesen und treiben das Marktwachstum deutlich voran.

Marktanalyse für Informationstechnologie (IT) im Gesundheitswesen in Europa

- Zu den IT-Lösungen für das Gesundheitswesen in Europa gehören elektronische Patientenakten (EHRs), Telemedizin, Gesundheitsinformationssysteme und Datenanalysetools, die für die Verbesserung der Patientenergebnisse, der Betriebseffizienz und der Einhaltung gesetzlicher Vorschriften in Krankenhäusern und Kliniken von entscheidender Bedeutung sind.

- Die steigende Nachfrage wird durch staatliche Initiativen zur Digitalisierung des Gesundheitswesens, die zunehmende Verbreitung chronischer Krankheiten und die durch die COVID-19-Pandemie beschleunigte verstärkte Nutzung der Telemedizin vorangetrieben, die eine Fernüberwachung der Patienten und virtuelle Pflegedienste ermöglicht.

- Deutschland dominierte den europäischen Markt für Informationstechnologie (IT) im Gesundheitswesen mit dem größten Umsatzanteil von 16,3 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, starke regulatorische Rahmenbedingungen und erhebliche Investitionen in integrierte Gesundheits-IT und KI-basierte Diagnostik

- Polen wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem europäischen Markt für Gesundheitsinformationstechnologie (IT) sein. Dies wird durch zunehmende Bemühungen zur Digitalisierung des Gesundheitswesens, EU-Förderprogramme und den Ausbau von Telemedizindiensten zur Verbesserung des Zugangs zur Gesundheitsversorgung in ländlichen Gebieten vorangetrieben.

- Das Segment „Healthcare Provider Solutions“ dominierte den europäischen Markt für Informationstechnologie (IT) im Gesundheitswesen mit einem Anteil von 52,8 % im Jahr 2024, was auf die weit verbreitete Einführung von EHRs, klinischer Entscheidungsunterstützung und Telemedizinplattformen in Krankenhäusern und Kliniken zurückzuführen ist, die auf eine Verbesserung der Qualität der Patientenversorgung abzielen.

Berichtsumfang und Marktsegmentierung für Informationstechnologie (IT) im Gesundheitswesen in Europa

|

Eigenschaften |

Wichtige Markteinblicke in die europäische Gesundheitsinformationstechnologie (IT) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends im Bereich Informationstechnologie (IT) im Gesundheitswesen in Europa

Beschleunigte Einführung von KI- und Telemedizinlösungen

- Ein herausragender und schnell wachsender Trend auf dem europäischen IT-Markt im Gesundheitswesen ist die Integration von künstlicher Intelligenz (KI) und Telemedizin- Technologien, die die Diagnostik, die Patientenversorgung und die Gesundheitsversorgung in Krankenhäusern und Kliniken verändern.

- So führte Siemens Healthineers Ende 2024 KI-gestützte Bildgebungstools ein, die die diagnostische Genauigkeit verbessern, während Babylon Health die virtuellen Pflegedienste in Großbritannien und Deutschland ausbaute und den Zugang zu Fernkonsultationen verbesserte.

- KI ermöglicht prädiktive Analysen , personalisierte Behandlungspläne und die Automatisierung administrativer Arbeitsabläufe, während Telemedizin virtuelle Besuche, Fernüberwachung und das Management chronischer Krankheiten erleichtert, wodurch die Patientenbeteiligung gesteigert und die Kosten gesenkt werden.

- Die Kombination aus KI, Telemedizin und mobilen Gesundheits-Apps unterstützt die kontinuierliche Patientendatenerfassung und klinische Entscheidungen in Echtzeit und fördert so die Präzisionsmedizin und proaktive Auto

- Wichtige Akteure wie Philips und Cerner entwickeln KI-gestützte Plattformen, die klinische, betriebliche und finanzielle Daten integrieren und so Innovation und Akzeptanz bei Gesundheitsdienstleistern und Kostenträgern vorantreiben.

- Die steigende Nachfrage der Patienten nach einer komfortablen Versorgung und die zunehmende digitale Gesundheitskompetenz sowohl bei Anbietern als auch bei Verbrauchern beschleunigen diesen Trend im gesamten europäischen Gesundheitssystem.

Marktdynamik im Bereich Informationstechnologie (IT) im Gesundheitswesen in Europa

Treiber

Steigende Nachfrage nach effizienter, datengesteuerter Gesundheitsversorgung

- Die wachsende Patientenzahl, die Verbreitung chronischer Krankheiten und der Kostendruck veranlassen Gesundheitsdienstleister dazu, IT-Lösungen einzusetzen, die die Koordination der Pflege, die Effizienz der Arbeitsabläufe und eine wertorientierte Pflege verbessern.

- So hat die Cerner Corporation im März 2024 eine verbesserte EHR-Plattform für europäische Gesundheitsdienstleister eingeführt, die den Schwerpunkt auf Interoperabilität und fortschrittliche Analysen zur Unterstützung klinischer Entscheidungen legt.

- Regierungsinitiativen und Mandate zur Digitalisierung des Gesundheitswesens und zur Erstattung von Telemedizinkosten kurbeln das Marktwachstum weiter an

- Anbieter suchen zunehmend nach integrierten, Cloud-basierten IT-Systemen, die einen nahtlosen Datenaustausch in Echtzeit zwischen Ärzten, Kostenträgern und Patienten ermöglichen, um die personalisierte Versorgung zu verbessern.

- Der zunehmende Einsatz von Big Data-Analysen zur Erkennung von Gesundheitstrends und zur Optimierung der Ressourcenzuweisung trägt zu einem besseren Gesundheitsmanagement der Bevölkerung und Kosteneinsparungen bei

- Der verstärkte Fokus auf Tools zur Patienteneinbindung, einschließlich mobiler Gesundheitsanwendungen und Patientenportale, treibt die Nachfrage nach benutzerfreundlichen IT-Plattformen für das Gesundheitswesen an

Einschränkung/Herausforderung

Datenschutzbestimmungen und Integrationskomplexitäten

- Strenge regulatorische Rahmenbedingungen wie die DSGVO der EU stellen für IT-Anbieter und -Organisationen im Gesundheitswesen eine große Herausforderung dar und erhöhen die Betriebskosten und die Komplexität.

- Bedenken hinsichtlich der Cybersicherheit und des Datenschutzes von Patienten, verstärkt durch die zunehmende Zahl von Cyberangriffen auf die Gesundheitsinfrastruktur, stellen weiterhin erhebliche Hindernisse für die Einführung dar.

- So wurden beispielsweise Anfang 2024 mehrere europäische Krankenhäuser von Ransomware-Angriffen heimgesucht, die die IT-Systeme des Gesundheitswesens und die Patientenversorgung beeinträchtigten.

- Technische Herausforderungen bei der Integration von Altsystemen in moderne IT-Plattformen behindern Interoperabilität und Datenfluidität

- Hohe Kosten und Ressourcenanforderungen für die Modernisierung der IT-Infrastruktur, insbesondere in kleineren Gesundheitseinrichtungen, verhindern die breite Einführung fortschrittlicher Lösungen

- Der Widerstand des medizinischen Fachpersonals gegen Veränderungen und der Mangel an angemessener digitaler Ausbildung erschweren die Einführung neuer IT-Technologien im Gesundheitswesen.

- Die Fragmentierung der Gesundheitssysteme und die unterschiedlichen IT-Standards in den europäischen Ländern erschweren die einheitliche Bereitstellung von IT im Gesundheitswesen und den Datenaustausch.

- Eine eingeschränkte Breitband- und digitale Infrastruktur in ländlichen oder abgelegenen Gebieten schränkt die effektive Nutzung cloudbasierter IT- und Telemedizinlösungen im Gesundheitswesen ein

Marktumfang für Informationstechnologie (IT) im Gesundheitswesen in Europa

Der Markt ist nach Produkten und Dienstleistungen, Komponenten, Lieferart und Endbenutzern segmentiert.

- Nach Produkten und Dienstleistungen

Der europäische Markt für Informationstechnologie (IT) im Gesundheitswesen ist nach Produkten und Dienstleistungen in Lösungen für Gesundheitsdienstleister, Lösungen für Kostenträger im Gesundheitswesen und HCI-Outsourcing-Dienste unterteilt. Das Segment „Lösungen für Gesundheitsdienstleister“ dominierte den Markt mit dem größten Umsatzanteil von 52,8 % im Jahr 2024. Dies ist auf die weit verbreitete Einführung elektronischer Patientenakten (EHRs), klinischer Entscheidungsunterstützungssysteme und Telemedizinplattformen durch Krankenhäuser und Kliniken zurückzuführen, die die Patientenversorgung verbessern und klinische Arbeitsabläufe rationalisieren wollen.

Das Segment HCIT-Outsourcing-Dienste dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Auslagerung von IT-Infrastrukturmanagement, technischem Support und Cybersicherheitsdiensten durch Organisationen im Gesundheitswesen, um Kosten zu senken und die Betriebseffizienz zu verbessern.

- Nach Komponenten

Der europäische Markt für Gesundheitsinformationstechnologie (IT) ist nach Komponenten in Software, Dienstleistungen und Hardware unterteilt. Das Softwaresegment führte den Markt mit einem Marktanteil von 48,7 % im Jahr 2024 an, unterstützt durch die wachsende Nachfrage nach fortschrittlichen Gesundheitsanwendungen, Interoperabilitätslösungen und prädiktiven Analysetools, die bessere klinische und administrative Entscheidungen ermöglichen.

Das Segment Services wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür ist die steigende Nachfrage nach Beratung, Systemintegration und fortlaufendem IT-Support, da die IT-Umgebungen im Gesundheitswesen immer komplexer und technologisch fortschrittlicher werden.

- Nach Liefermodus

Der europäische Markt für Informationstechnologie (IT) im Gesundheitswesen ist nach Bereitstellungsart in On-Premise- und Cloud-basierte Lösungen unterteilt. Das Cloud-basierte Segment hatte im Jahr 2024 mit 56,1 % den größten Marktanteil und wurde aufgrund seiner Skalierbarkeit, Kosteneffizienz und der Erleichterung von Fernpflege- und Telemedizindiensten bevorzugt.

Das On-Premise-Segment dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, und zwar in bestimmten Sektoren wie staatlichen Krankenhäusern und Einrichtungen mit strengen Datenschutz- und Sicherheitsanforderungen, die eine lokalisierte Datenkontrolle erfordern.

- Von Endbenutzern

Der europäische Markt für Informationstechnologie (IT) im Gesundheitswesen ist nach Endnutzern in Anbieter und Kostenträger unterteilt. Das Anbietersegment dominierte mit einem Marktanteil von 68,4 % im Jahr 2024, da Krankenhäuser, Kliniken und Diagnosezentren die Hauptanwender von IT-Lösungen im Gesundheitswesen sind, die klinische Arbeitsabläufe, das Patientenmanagement und die Einhaltung gesetzlicher Vorschriften verbessern sollen.

Das Segment der Zahler dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch zunehmende Initiativen zur digitalen Transformation bei Versicherungsunternehmen und staatlichen Gesundheitsbehörden, die sich auf Schadensmanagement, Betrugserkennung und Mitgliederbindung konzentrieren.

Regionale Analyse des europäischen Marktes für Informationstechnologie (IT) im Gesundheitswesen

- Deutschland dominierte den europäischen Markt für Informationstechnologie (IT) im Gesundheitswesen mit dem größten Umsatzanteil von 16,3 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, starke regulatorische Rahmenbedingungen und erhebliche Investitionen in integrierte Gesundheits-IT und KI-basierte Diagnostik

- Der Fokus des Landes auf Innovation, kombiniert mit staatlich geführten Initiativen zur Beschleunigung der Digitalisierung und Interoperabilität im Gesundheitswesen, hat die breite Einführung von IT-Lösungen im Gesundheitswesen in Krankenhäusern und Kliniken vorangetrieben.

- Verbraucher und Anbieter in Deutschland legen zunehmend Wert auf eine effiziente, datengesteuerte Gesundheitsversorgung und wertorientierte Gesundheitsmodelle. Dies unterstützt ein nachhaltiges Wachstum in den Bereichen Telemedizin, Austausch von Gesundheitsinformationen und KI-gestützte klinische Entscheidungsunterstützungssysteme.

Einblicke in den deutschen IT-Markt im Gesundheitswesen

Der deutsche Markt für Gesundheitsinformationstechnologie (IT) ist ein dominanter Akteur auf dem europäischen Markt und wird im Jahr 2024 einen Umsatzanteil von 16,3 % erzielen. Dieser wird durch starke regulatorische Rahmenbedingungen, staatliche Förderung der Digitalisierung des Gesundheitswesens und den Fokus auf Innovation und Nachhaltigkeit vorangetrieben. Die deutschen Gesundheitsdienstleister implementieren aktiv KI-gestützte Diagnosetools, interoperable EHR-Systeme und Telemedizinplattformen und fördern so eine effiziente Gesundheitsversorgung. Die ausgereifte deutsche IT-Infrastruktur und die Nachfrage nach datenschutzkonformen Lösungen tragen ebenfalls zur schnellen Einführung von IT-Technologien im Gesundheitswesen im öffentlichen und privaten Gesundheitssektor bei.

Einblicke in den britischen IT-Markt im Gesundheitswesen

Der britische Markt für Gesundheitsinformationstechnologie (IT) wird voraussichtlich stetig wachsen. Unterstützt wird er durch nationale Strategien für digitale Gesundheit wie den NHS Long Term Plan, der die breite Einführung elektronischer Patientenakten (EHR), den Ausbau der Telemedizin und Datenanalysen für das Bevölkerungsgesundheitsmanagement in den Vordergrund stellt. Steigende staatliche Förderung und öffentlich-private Partnerschaften treiben die Modernisierung der IT-Infrastruktur in Gesundheitseinrichtungen voran. Die wachsende Nachfrage der Patienten nach Fernversorgung und verbesserter Datensicherheit fördert das Marktwachstum zusätzlich. Gesundheitsdienstleister setzen zunehmend auf Cloud-basierte Lösungen und KI-gestützte Tools zur klinischen Entscheidungsunterstützung.

Einblicke in den französischen IT-Markt im Gesundheitswesen

Der französische Markt für Gesundheitsinformationstechnologie (IT) verzeichnet ein deutliches Wachstum bei der Nutzung von Gesundheits-IT, angetrieben durch staatliche Programme zur digitalen Transformation und Interoperabilität von Gesundheitsdaten. Die Integration der Gesundheits-IT in die nationalen Krankenversicherungssysteme verbessert die Verwaltungseffizienz und die Koordination der Patientenversorgung. Steigende Investitionen in Telemedizin, mobile Gesundheitsanwendungen und KI-gestützte Diagnostik ermöglichen es Gesundheitsdienstleistern, die steigenden Erwartungen der Patienten an personalisierte und zeitnahe Gesundheitsdienstleistungen zu erfüllen.

Markteinblicke im Bereich Informationstechnologie (IT) im Gesundheitswesen in Polen

Der polnische Markt für Gesundheitsinformationstechnologie (IT) entwickelt sich zum am schnellsten wachsenden Markt für Gesundheits-IT in Osteuropa. Er verzeichnet ein robustes Wachstum, das durch umfangreiche Regierungsinitiativen und erhebliche EU-Fördermittel für die Digitalisierung des Gesundheitswesens vorangetrieben wird. Das Land führt zügig elektronische Patientenakten (EHRs), Telemedizinplattformen und digitale Patientenmanagementsysteme ein, um seine Gesundheitsinfrastruktur zu modernisieren und die Gesundheitsversorgung zu verbessern. Steigende Investitionen in die IT-Infrastruktur sowie wachsende private Gesundheitsdienste beschleunigen die Verbreitung fortschrittlicher IT-Lösungen für das Gesundheitswesen in Krankenhäusern und Kliniken. Darüber hinaus fördert Polens Fokus auf Interoperabilität und die Einhaltung europäischer Datenschutzbestimmungen das Vertrauen und die Akzeptanz bei Gesundheitsdienstleistern.

Marktanteil der Informationstechnologie (IT) im Gesundheitswesen in Europa

Die europäische Informationstechnologiebranche (IT) im Gesundheitswesen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Oracle Health (USA)

- Epic Systems Corporation (USA)

- Allscripts Healthcare Solutions, Inc. (USA)

- McKesson Corporation (USA)

- Koninklijke Philips NV (Niederlande)

- GE Healthcare (USA)

- Siemens Healthineers AG (Deutschland)

- IBM Watson Health (USA)

- Oracle Corporation (USA)

- Meditech (USA)

- Athenahealth, Inc. (USA)

- NextGen Healthcare, Inc. (USA)

- Change Healthcare, Inc. (USA)

- Optum (USA)

- NVIDIA Corporation (USA)

- Philips Medical Systems Nederland BV (Niederlande)

- Cognizant Technology Solutions (USA)

- DXC Technology Company (USA)

- ZS Associates (USA)

- MEDHOST, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für Informationstechnologie (IT) im Gesundheitswesen?

- Im August 2025 gab Philips eine Zusammenarbeit mit Epic Systems bekannt, um seine ambulanten Herzüberwachungs- und Diagnosedienste in die Aura-Plattform von Epic zu integrieren. Ziel dieser Partnerschaft ist es, ein umfassendes Portfolio für die Herzversorgung bereitzustellen und die Patientenergebnisse durch die nahtlose Integration von Gesundheitsdaten und fortschrittlicher Diagnostik zu verbessern.

- Im Februar 2025 startete der Digital Health Hub des englischen NHS seine zweite Gruppe von Innovatoren, die die Entwicklung digitaler Gesundheitslösungen unterstützen. Das Programm zielt darauf ab, die Einführung digitaler Technologien im Gesundheitswesen zu beschleunigen und konzentriert sich dabei auf die Verbesserung der Patientenversorgung und der betrieblichen Effizienz. Diese Initiative spiegelt das Engagement des NHS wider, digitale Innovationen in das Gesundheitssystem zu integrieren.

- Im Januar 2025 hob eine Studie die Integration von Künstlicher Intelligenz (KI) und Blockchain-Technologien zur Verbesserung der Datensicherheit und des Datenmanagements in Gesundheitssystemen hervor. Die Kombination der Datenverarbeitungsfunktionen von KI und der sicheren Transaktionsmethoden von Blockchain zielt darauf ab, Patientendaten zu schützen und die Abläufe im Gesundheitswesen zu optimieren. Diese Integration gilt als Fortschritt bei der Bewältigung von Datenschutzbedenken im Gesundheitswesen.

- Im März 2024 wurde das elektronische Patientenaktensystem (EHR) von Oracle Health in den Akutversorgungseinrichtungen des North West London Integrated Care System (ICS) voll einsatzbereit. Diese Implementierung ermöglicht Pflegekräften Echtzeitzugriff auf Patienteninformationen und ermöglicht fundierte Behandlungsentscheidungen sowie eine verbesserte Versorgungskoordination. Mit der erfolgreichen Integration der EHR von Oracle Health sind die zwölf Akutversorgungseinrichtungen des North West London ICS unter einer einzigen EHR-Domäne vereint und versorgen 2,4 Millionen Patienten. Dies ist ein wichtiger Schritt zur Verbesserung der digitalen Gesundheitsinfrastruktur in der Region.

-

Im März 2024 erhielt inHEART, ein privates Medizintechnikunternehmen, das für seine hochmoderne, KI-gesteuerte digitale Zwillingstechnologie für das Herz bekannt ist, die FDA 510(k)-Zulassung für sein KI-Softwaremodul. Dieses bahnbrechende KI-Modul bietet eine vollautomatische Segmentierung von CT-Bildern und ermöglicht so die schnelle Erstellung von 3D-Herzmodellen. Diese Verbesserung ermöglicht es inHEART, Ärzten seine Lösungen schneller und effizienter zur Verfügung zu stellen und so die Behandlungsergebnisse der Patienten durch fortschrittliche Herzbildgebungsverfahren zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.