Europe Hunter Syndrome Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

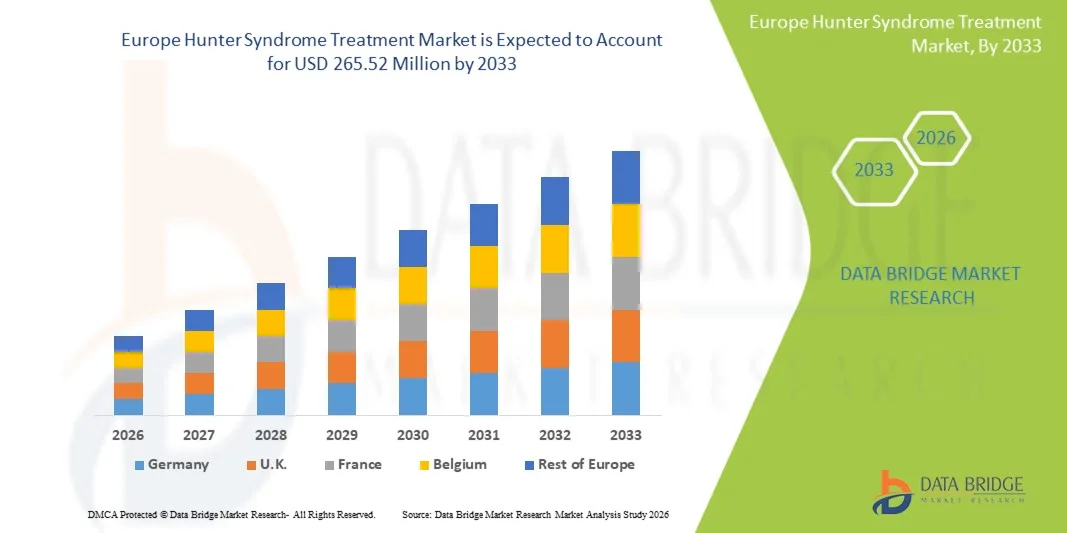

206.37 Million

USD

265.52 Million

2025

2033

USD

206.37 Million

USD

265.52 Million

2025

2033

| 2026 –2033 | |

| USD 206.37 Million | |

| USD 265.52 Million | |

| % | |

|

Marktsegmentierung für die Behandlung des Hunter-Syndroms in Europa nach Schweregrad (leicht bis mittelgradig und mittelgradig bis schwer), Art der Behandlung (Enzymersatztherapie (ERT), Stammzelltransplantation, chirurgische Behandlung und Sonstige), Komplikationen (Atemwegserkrankungen, neurologische Erkrankungen, Magen-Darm-Erkrankungen, Herz-Kreislauf-Erkrankungen, Augenerkrankungen, Hörstörungen, Zahnerkrankungen, Erkrankungen des Bewegungsapparates und Sonstige), Endnutzer (Krankenhäuser, Kliniken, häusliche Pflege und Sonstige), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung des Hunter-Syndroms in Europa

- Der europäische Markt für die Behandlung des Hunter-Syndroms hatte im Jahr 2025 einen Wert von 206,37 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 265,52 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,2 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird in erster Linie durch die zunehmende Verbreitung seltener genetischer Erkrankungen , verbesserte Diagnosemöglichkeiten und ein wachsendes Bewusstsein der Gesundheitsdienstleister für die Früherkennung und Behandlung der Mukopolysaccharidose Typ II (MPS II) angetrieben.

- Zudem beschleunigen die zunehmende Verfügbarkeit von Enzymersatztherapien (ERT), wachsende Investitionen in innovative gentherapeutische Behandlungen und kontinuierliche Förderinitiativen europäischer Regulierungsbehörden die Anwendung dieser Therapien. Diese Faktoren verstärken gemeinsam die Nachfrage nach Behandlungslösungen für das Hunter-Syndrom in ganz Europa erheblich.

Marktanalyse für die Behandlung des Hunter-Syndroms in Europa

- Die Behandlungsmöglichkeiten für das Hunter-Syndrom, einschließlich Enzymersatztherapien (ERT), unterstützender Interventionen und fortschrittlicher gentherapeutischer Ansätze, werden in ganz Europa aufgrund des Bedarfs an frühzeitiger Diagnose, nachhaltiger Behandlung und verbesserten Langzeitergebnissen für Patienten mit Mukopolysaccharidose II (MPS II) immer wichtiger.

- Die Nachfrage nach Behandlungen des Hunter-Syndroms steigt vor allem aufgrund erweiterter Neugeborenen-Screening-Programme, eines gestiegenen Bewusstseins für lysosomale Speicherkrankheiten bei Ärzten und der beschleunigten Entwicklung von Arzneimitteln für seltene Erkrankungen, unterstützt durch günstige europäische Zulassungsrichtlinien und starke Patientenorganisationen.

- Deutschland dominierte 2025 mit einem Marktanteil von 28,4 % den europäischen Markt für die Behandlung des Hunter-Syndroms. Ausschlaggebend hierfür waren die fortschrittliche Gesundheitsinfrastruktur, die hohe diagnostische Genauigkeit, die starke Kostenerstattung und die aktive Beteiligung an klinischen Studien zur Evaluierung von Therapieoptionen der nächsten Generation.

- Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land sein, angetrieben durch einen verbesserten Zugang zu Stoffwechselspezialisten, die schrittweise Ausweitung der Finanzierung seltener Erkrankungen und verstärkte nationale Initiativen zur Versorgung von Patienten mit seltenen Erkrankungen.

- Die Enzymersatztherapie (ERT) dominierte 2025 mit einem Marktanteil von 72,6 % den europäischen Markt für die Behandlung des Hunter-Syndroms. Dies ist auf ihre Stellung als primäre zugelassene Therapie, ihre gut belegte klinische Wirksamkeit und ihre breite Verfügbarkeit in spezialisierten europäischen Behandlungszentren zurückzuführen.

Berichtsumfang und Marktsegmentierung für die Behandlung des Hunter-Syndroms in Europa

|

Attribute |

Europa: Wichtige Markteinblicke in die Behandlung des Hunter-Syndroms |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für die Behandlung des Hunter-Syndroms

„Fortschritte in der gen- und enzymbasierten Präzisionstherapie“

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für die Behandlung des Hunter-Syndroms ist die rasante Weiterentwicklung von Gentherapieplattformen und optimierten Enzymersatztherapien (ERTs), die die Behandlungsgenauigkeit erhöhen, das Krankheitsmanagement verbessern und die therapeutischen Möglichkeiten für Patienten in ganz Europa erweitern.

- Beispielsweise zielen Gentherapien, die von Unternehmen wie Regenxbio und Takeda in der klinischen Entwicklung untersucht werden, darauf ab, durch eine einmalige Gabe lang anhaltende therapeutische Effekte zu erzielen und so die Belastung durch häufige Infusionen im Zusammenhang mit der herkömmlichen Enzymersatztherapie (ERT) potenziell zu reduzieren.

- Auch im Management seltener Erkrankungen gewinnen KI-gestützte Innovationen an Bedeutung und unterstützen Ärzte bei der Vorhersage des Therapieerfolgs, der Optimierung der Dosierung und der Verbesserung des Monitorings. So können beispielsweise in Enzymersatztherapieprogramme integrierte digitale Tools patientenspezifische Marker analysieren und Warnmeldungen bei abnormalem Krankheitsverlauf oder infusionsbedingten Problemen ausgeben.

- Die Integration von Behandlungsplattformen in digitale Gesundheitsökosysteme unterstützt zudem das zentralisierte Patientenmanagement und ermöglicht es Stoffwechselspezialisten, Enzyminfusionen zu koordinieren, Biomarker zu überwachen und über einheitliche Schnittstellen in Echtzeit auf Patientendaten zuzugreifen.

- Dieser Wandel hin zu intelligenteren, personalisierten und vernetzten Therapieansätzen verändert die Erwartungen an die Versorgung seltener Erkrankungen und veranlasst biopharmazeutische Unternehmen, sich auf die Optimierung der Therapie und die langfristige Krankheitsmodifikation zu konzentrieren.

- So legen beispielsweise Unternehmen wie Shire/Takeda den Schwerpunkt auf ERT-Formulierungen der nächsten Generation mit verbesserter Gewebepenetration und optimierten klinischen Ergebnissen, was die wachsende Nachfrage nach effektiveren und patientenfreundlicheren Behandlungsmethoden widerspiegelt.

Marktdynamik der Behandlung des Hunter-Syndroms in Europa

Treiber

„Wachsender Bedarf aufgrund verbesserter Diagnosemöglichkeiten und zunehmendem Bewusstsein für seltene Krankheiten“

- Die zunehmende Fokussierung auf die Früherkennung von Stoffwechsel- und lysosomalen Speicherkrankheiten, verbunden mit einem wachsenden Bewusstsein für seltene Erkrankungen bei Ärzten und im Gesundheitswesen, ist ein wesentlicher Faktor für die steigende Nachfrage nach Behandlungen des Hunter-Syndroms in ganz Europa.

- Beispielsweise haben Fortschritte bei Neugeborenen-Screening-Programmen und biomarkerbasierten Diagnoseverfahren im Jahr 2025 die Früherkennungsraten deutlich verbessert, was ein früheres Eingreifen ermöglicht und die langfristigen Behandlungsergebnisse für betroffene Personen stärkt.

- Da sich die Gesundheitsdienstleister zunehmend der progressiven Natur der Mukopolysaccharidose II bewusst werden, steigt der Bedarf an zeitnaher, wirksamer und kontinuierlicher Behandlung wie der Enzymersatztherapie (ERT) stetig an, wodurch sich diese Therapien als wesentliche Bestandteile der klinischen Versorgung etablieren.

- Darüber hinaus trägt die zunehmende Priorisierung von Programmen für seltene Erkrankungen in der europäischen Gesundheitspolitik zu einer besseren Kostenerstattung, einem breiteren Zugang zu Spezialisten und einer nahtlosen Integration fortschrittlicher Behandlungsansätze in die nationalen Gesundheitssysteme bei.

- Die Notwendigkeit koordinierter Behandlungspfade, regelmäßiger Therapieverabreichung und eines verbesserten Zugangs zu Stoffwechselzentren fördert die Akzeptanz zusätzlich, wobei die zunehmende Verfügbarkeit patientenfreundlicher Infusionsdienste zu einer breiteren Behandlungsnutzung beiträgt.

Zurückhaltung/Herausforderung

„Hohe Behandlungskosten und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Bedenken hinsichtlich der extrem hohen Lebenszeitkosten von Enzymersatztherapien und neuartigen gentherapeutischen Optionen stellen ein erhebliches Hindernis für eine breitere Anwendung auf den europäischen Märkten dar, insbesondere in Ländern mit begrenzten Budgets für die Behandlung seltener Erkrankungen.

- Beispielsweise stellen die hohen jährlichen Behandlungskosten der Enzymersatztherapie (ERT) eine finanzielle Herausforderung für Gesundheitssysteme und Familien dar und können den Zugang verzögern oder je nach nationalen Erstattungsrichtlinien strenge Zulassungskriterien erfordern.

- Die Beseitigung dieser finanziellen Hürden durch erweiterte Erstattungssysteme, wertorientierte Preismodelle und unterstützende nationale Rahmenbedingungen für seltene Erkrankungen ist unerlässlich, um den langfristigen Patientenzugang und die Kontinuität der Behandlung zu gewährleisten.

- Darüber hinaus führt die Komplexität der Zulassungsverfahren für fortschrittliche Therapien wie die Gentherapie zu längeren Bearbeitungszeiten, erhöhten Compliance-Anforderungen und gesteigerten Entwicklungsinvestitionen für biopharmazeutische Unternehmen.

- Während Innovationen stetig voranschreiten, bleibt die Bewältigung dieser Kostenbelastungen und regulatorischen Hürden eine zentrale Herausforderung, insbesondere in Regionen, in denen der Zugang zu spezialisierten Stoffwechselzentren eingeschränkt ist oder sich die Erstattungssysteme noch im Wandel befinden.

Marktübersicht für die Behandlung des Hunter-Syndroms in Europa

Der Markt ist segmentiert nach Schweregrad, Art, Komplikationen, Endnutzer und Vertriebskanal.

- Nach Schweregrad

Der europäische Markt für die Behandlung des Hunter-Syndroms ist nach Schweregrad in leicht bis mittelschwer und mittelschwer bis schwer unterteilt. Das Segment der leichten bis mittelschweren Fälle dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Gründe hierfür sind die frühere Diagnose, der proaktive Behandlungsbeginn und der verbesserte Zugang zu Enzymersatztherapien in den wichtigsten europäischen Ländern. Patienten dieser Kategorie weisen häufig bessere kognitive und funktionelle Fähigkeiten auf, wodurch sie besser auf die verfügbaren Therapien ansprechen und die Therapietreue erhöht wird. Die Dominanz dieses Segments wird zusätzlich durch den Ausbau des nationalen Neugeborenen-Screenings in Ländern wie Deutschland und Italien gestärkt, der eine frühere Erkennung und Behandlung ermöglicht. Darüber hinaus priorisieren die Gesundheitssysteme in ganz Europa die Behandlung im Frühstadium, um ein Fortschreiten der Erkrankung zu verhindern, was zu einer höheren Inanspruchnahme der Enzymersatztherapie bei leichten bis mittelschweren Fällen führt. Günstige Erstattungsrahmen in Ländern wie Frankreich und Großbritannien stärken die Marktpräsenz dieses Segments zusätzlich.

Im Segment der mittelschweren bis schweren Fälle wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der zunehmende klinische Fokus auf das fortgeschrittene Krankheitsmanagement und neue Therapieansätze für schwere Phänotypen. Patienten dieser Kategorie leiden häufig unter einem raschen Krankheitsverlauf, was den Bedarf an intensivmedizinischen Interventionen und neuartigen Behandlungen erhöht. So werden beispielsweise in ganz Europa Enzymersatztherapien der nächsten Generation und Gentherapien speziell für schwere Fälle erforscht. Auch der verbesserte Zugang zu multidisziplinären Behandlungszentren, die auf komplexe lysosomale Speicherkrankheiten spezialisiert sind, trägt zu diesem schnelleren Wachstum bei. Mit zunehmendem Bewusstsein für das schwere Hunter-Syndrom steigen die Diagnosezahlen, insbesondere in Osteuropa. Die wachsende Bedeutung der Langzeitüberwachung und der unterstützenden Pflege beschleunigt die Expansion dieses Segments zusätzlich.

- Nach Typ

Der europäische Markt für die Behandlung des Hunter-Syndroms ist nach Behandlungsart in Enzymersatztherapie (ERT), Stammzelltransplantation, chirurgische Eingriffe und weitere Verfahren unterteilt. Die Enzymersatztherapie (ERT) dominierte den Markt mit einem Umsatzanteil von 72,6 % im Jahr 2025. Dies ist auf ihren Status als Standardtherapie und die am weitesten verbreitete Behandlungsoption in ganz Europa zurückzuführen. ERT-Therapien wie Idursulfase sind seit über einem Jahrzehnt etabliert, was zu einer hohen Vertrautheit mit der Behandlung durch Ärzte und einer kontinuierlichen Patientenakzeptanz geführt hat. Die großzügige Kostenerstattung durch die nationalen Gesundheitssysteme in Ländern wie Großbritannien, Italien, Spanien und Deutschland fördert die Anwendung erheblich. Das Segment profitiert zudem von ständigen Verbesserungen der Infusionsprotokolle, der häuslichen Infusionsdienste und der unterstützenden Versorgungsprogramme, die die Belastung durch die Behandlung reduzieren. Darüber hinaus treiben das wachsende Bewusstsein für die Diagnostik und verstärkte Screening-Initiativen die starke Nachfrage nach ERT weiter an. Die Zuverlässigkeit, die Verfügbarkeit und die nachgewiesenen klinischen Ergebnisse der ERT festigen ihre dominante Position in Europa.

Dem Segment der Stammzelltransplantation wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch Fortschritte bei den Techniken der hämatopoetischen Stammzelltransplantation (HSZT) und verbesserte Überlebensraten. Obwohl die Anwendung aufgrund von Risiken historisch begrenzt war, haben neuere Konditionierungsregime und Spender-Matching-Technologien die Behandlungssicherheit für ausgewählte schwere Fälle verbessert. Europas zunehmende Investitionen in die Forschung zu seltenen Erkrankungen beschleunigen klinische Studien zur Wirksamkeit der HSZT bei der Behandlung neurologischer Komplikationen. So bauen beispielsweise spezialisierte Zentren in Ländern wie Großbritannien, Frankreich und den Niederlanden ihre HSZT-Programme für lysosomale Speicherkrankheiten aus. Das steigende Interesse von Eltern an potenziell kurativen Optionen und langfristigen therapeutischen Vorteilen trägt zusätzlich zum Wachstum bei. Da sich die Evidenz für die Ergebnisse der HSZT stetig weiterentwickelt, wird ein rasantes Wachstum dieses Segments erwartet.

- Durch Komplikationen

Basierend auf den Komplikationen ist der Markt in Atemwegserkrankungen, neurologische Erkrankungen, Magen-Darm-Erkrankungen, Herz-Kreislauf-Erkrankungen, Augenerkrankungen, Hörstörungen, Zahnerkrankungen, Erkrankungen des Bewegungsapparates und Sonstiges unterteilt. Das Segment der Atemwegserkrankungen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die hohe Prävalenz von Atemwegsobstruktionen, chronischen Infektionen und Atembeschwerden bei Patienten mit Hunter-Syndrom in Europa zurückzuführen. Atemwegskomplikationen zählen weiterhin zu den frühesten und häufigsten Manifestationen und erfordern eine kontinuierliche medizinische Betreuung und spezialisierte Interventionen. Krankenhäuser in ganz Europa berichten von einer signifikanten Inanspruchnahme von Atemtherapien, Lösungen zur Behandlung von Schlafapnoe und pulmonalen Unterstützungsleistungen bei betroffenen Patienten. Beispielsweise behandeln HNO- und Pneumologieabteilungen in Deutschland, Großbritannien und Frankreich einen erheblichen Anteil der Fälle von Hunter-Syndrom aufgrund häufiger atemwegsbedingter Komplikationen. Der hohe klinische Bedarf und die hohe Behandlungsintensität unterstreichen die Dominanz dieses Segments.

Das Segment der neurologischen Erkrankungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Erkenntnis, dass das zentrale Nervensystem beim Hunter-Syndrom betroffen ist, und der Mangel an Therapien, die kognitive Beeinträchtigungen behandeln. Europäische Forschungszentren intensivieren ihre Bemühungen zur Entwicklung von ZNS-gängigen Therapien, darunter intrathekale Enzymersatztherapie (ERT) und Gentherapien. Dank verbesserter Diagnosetechnologien werden Fälle mit neurologischen Manifestationen früher erkannt, insbesondere in Spanien, Frankreich und den nordischen Ländern. Die wachsende Verfügbarkeit multidisziplinärer neurokognitiver Dienste unterstützt eine bessere Langzeitbetreuung der Patienten. Der Krankheitsverlauf erfordert häufige Interventionen und trägt so zum Wachstum des Segments bei. Die zunehmende Bedeutung neurologischer Komplikationen als wichtiger ungedeckter klinischer Bedarf treibt die rasche Expansion voran.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, häusliche Pflege und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den europäischen Markt im Jahr 2025 aufgrund der Konzentration spezialisierter Zentren für Stoffwechselerkrankungen und fortschrittlicher Behandlungseinrichtungen in Krankenhäusern. Krankenhäuser bieten Zugang zu multidisziplinären Teams, die für die komplexe Behandlung des Hunter-Syndroms erforderlich sind, darunter Genetiker, Pneumologen, Kardiologen, Neurologen und Chirurgen. Die Verabreichung von Enzymersatztherapie, Stammzelltransplantation und chirurgischen Eingriffen erfolgt überwiegend innerhalb der Krankenhausinfrastruktur. Beispielsweise werden die meisten Behandlungspfade für MPS II von Universitätskliniken in Frankreich, Italien und Großbritannien betreut. Starke Erstattungsstrukturen für die stationäre Versorgung und die Verfügbarkeit fortschrittlicher Diagnosegeräte verstärken die Dominanz dieses Segments zusätzlich. Die umfassende, krankenhausbasierte Behandlung gewährleistet einen hohen Patientendurchsatz und eine gute Therapietreue.

Der Bereich der häuslichen Krankenpflege wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Nutzung von Infusionstherapien zu Hause im Rahmen der Enzymersatztherapie (ERT) in ganz Europa. Häusliche Krankenpflege entlastet Familien, erhöht den Komfort und verbessert die Lebensqualität der Patienten. Länder wie Deutschland, die Niederlande und Großbritannien haben ihre Programme zur häuslichen Infusionstherapie bei lysosomalen Speicherkrankheiten ausgebaut und damit deren Nutzung gefördert. Beispielsweise ermöglicht die sich entwickelnde Telemedizin-Infrastruktur die Fernüberwachung von Patienten und die Koordination der Behandlung. Die steigende Nachfrage nach möglichst schonenden Behandlungsabläufen und die hohen Kosten von Krankenhausaufenthalten tragen zusätzlich zum Wachstum dieses Segments bei. Da sich die Gesundheitssysteme hin zu dezentralen Versorgungsmodellen entwickeln, wird ein rasantes Wachstum der häuslichen Krankenpflege erwartet.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, öffentliche Apotheken, Online-Apotheken und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt im Jahr 2025, vor allem aufgrund der zentralen Rolle, die Krankenhäuser bei der Verabreichung kostenintensiver und spezialisierter Therapien wie der Enzymersatztherapie (ERT) spielen. Krankenhausapotheken gewährleisten die strikte Kontrolle über Lagerung, Beschaffung und Verteilung von Therapeutika für seltene Erkrankungen und somit die Kontinuität der Behandlung. Beispielsweise schreiben nationale Leitlinien für das Management seltener Erkrankungen in ganz Europa die Abgabe komplexer Biologika in Krankenhäusern vor. Die enge Zusammenarbeit zwischen Ärzten und Krankenhausapothekern ermöglicht zeitnahe Therapieanpassungen und die Überwachung der Patienten. Darüber hinaus erfordern Erstattungsprozesse häufig Lieferketten, die mit Krankenhäusern verbunden sind, was die Dominanz dieses Segments weiter stärkt.

Dem Segment der Online-Apotheken wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die zunehmende Digitalisierung pharmazeutischer Dienstleistungen in ganz Europa. E-Apotheken-Plattformen erweitern ihre Kapazitäten, um unterstützende Medikamente, Hilfsmittel für die häusliche Pflege und Begleittherapien für Patienten mit Hunter-Syndrom zu vertreiben. So haben beispielsweise Länder wie Deutschland und Schweden ihre Richtlinien zur Digitalisierung von Rezepten verschärft und damit den Zugang zu Medikamenten für die chronische Versorgung erleichtert. Die steigende Nachfrage der Patienten nach Hauslieferungen in Verbindung mit verbesserter regulatorischer Klarheit trägt zu einer raschen Akzeptanz bei. Der Ausbau von Online-Apotheken-Netzwerken geht zudem mit der zunehmenden Nutzung häuslicher Pflege einher und kurbelt das Wachstum dieses Segments weiter an.

Regionale Analyse des europäischen Marktes für die Behandlung des Hunter-Syndroms

- Deutschland dominierte 2025 mit einem Marktanteil von 28,4 % den europäischen Markt für die Behandlung des Hunter-Syndroms. Ausschlaggebend hierfür waren die fortschrittliche Gesundheitsinfrastruktur, die hohe diagnostische Genauigkeit, die starke Kostenerstattung und die aktive Beteiligung an klinischen Studien zur Evaluierung von Therapieoptionen der nächsten Generation.

- Die Gesundheitsdienstleister in Deutschland legen großen Wert auf Früherkennung, umfassende Krankheitsüberwachung und strukturierte Behandlungspfade, unterstützt durch eine fortschrittliche Infrastruktur und spezialisierte Krankenhausnetzwerke, die eine multidisziplinäre Versorgung für seltene genetische Erkrankungen anbieten.

- Diese starke Akzeptanz wird zudem durch günstige Erstattungsrahmen, umfangreiche klinische Forschungsaktivitäten und ein hohes Maß an Bewusstsein bei den Ärzten unterstützt, wodurch sich Deutschland als führendes Zentrum für die Behandlung des Hunter-Syndroms in der Region etabliert.

Einblick in den deutschen Markt für die Behandlung des Hunter-Syndroms

Der deutsche Markt für die Behandlung des Hunter-Syndroms wird 2025 den größten Umsatzanteil in Europa erzielen. Dies ist auf die hochentwickelte Gesundheitsinfrastruktur und die enge Verzahnung von Kliniken für Stoffwechselerkrankungen zurückzuführen. Deutsche Gesundheitsdienstleister legen Wert auf präzise Diagnostik, kontinuierliche Überwachung und personalisierte Behandlungsstrategien für MPS-II-Patienten. Der zunehmende Zugang zu spezialisierten Zentren für Enzymersatztherapie in Verbindung mit strukturierten nationalen Leitlinien für seltene Erkrankungen unterstützt eine frühzeitige und nachhaltige Behandlung. Darüber hinaus stärken Deutschlands starkes klinisches Forschungsumfeld und seine aktive Rolle bei der Evaluierung neuer Gentherapien das Marktwachstum weiterhin.

Einblick in den britischen Markt für die Behandlung des Hunter-Syndroms

Der britische Markt für die Behandlung des Hunter-Syndroms wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch den Ausbau von Programmen für seltene Erkrankungen und verstärkte nationale Screening-Initiativen. Der Fokus des Landes auf die Früherkennung lysosomaler Speicherkrankheiten ermöglicht ein rechtzeitiges Eingreifen und strukturierte Behandlungspfade. Der verbesserte Zugang zur Enzymersatztherapie (ERT), unterstützt durch die Erstattungsrahmen des National Health Service (NHS), optimiert die Behandlungsverfügbarkeit in großen Krankenhäusern. Darüber hinaus trägt das wachsende klinische Interesse an Therapien der nächsten Generation und patientenzentrierten digitalen Tools zu einem verbesserten Krankheitsmanagement und zum Marktwachstum bei.

Einblick in den französischen Markt für die Behandlung des Hunter-Syndroms

Der französische Markt für die Behandlung des Hunter-Syndroms dürfte aufgrund der starken staatlichen Förderung der Behandlung seltener Erkrankungen und der zunehmenden diagnostischen Kapazitäten in den nationalen Gesundheitsnetzwerken ein deutliches Wachstum verzeichnen. Französische Krankenhäuser integrieren aktiv multidisziplinäre Teams in die Behandlung von MPS II, um eine umfassende klinische Überwachung und Therapieoptimierung zu gewährleisten. Die verstärkte Beteiligung an europäischen Forschungsnetzwerken für seltene Erkrankungen verbessert den Zugang zu Behandlungen, während die Erstattungspolitik für die Enzymersatztherapie (ERT) deren weitere Anwendung fördert. Das steigende klinische Interesse an fortschrittlichen Therapien, einschließlich der Gentherapie, dürfte die Marktentwicklung zusätzlich beschleunigen.

Einblick in den polnischen Markt für die Behandlung des Hunter-Syndroms

Der polnische Markt für die Behandlung des Hunter-Syndroms dürfte aufgrund der verbesserten Gesundheitsinfrastruktur und des erweiterten Zugangs zu Behandlungsprogrammen für seltene Erkrankungen eines der schnellsten Wachstumsraten in Europa verzeichnen. Die Diagnosemöglichkeiten für lysosomale Speicherkrankheiten entwickeln sich rasant und ermöglichen eine frühere Erkennung und Behandlung von MPS II. Die zunehmende Anwendung der Enzymersatztherapie (ERT), unterstützt durch staatliche Initiativen zur Stärkung der Finanzierung seltener Erkrankungen, verbessert die Behandlungsergebnisse. Polens wachsende Beteiligung an europäischen klinischen Forschungsnetzwerken und die zunehmende Verfügbarkeit spezialisierter Behandlungszentren fördern das Marktwachstum weiterhin.

Marktanteil der Behandlung des Hunter-Syndroms in Europa

Die europäische Branche für die Behandlung des Hunter-Syndroms wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Takeda Pharmaceutical Company Limited (Japan)

- REGENXBIO (USA)

- JCR Pharmaceuticals Co., Ltd. (Japan)

- Sangamo Therapeutics, Inc. (USA)

- Denali Therapeutics (USA)

- Bioasis Technologies Inc. (USA)

- Inventiva (Frankreich)

- Green Cross Corporation (Südkorea)

- Esteve Pharmaceuticals (Spanien)

- AVROBIO, Inc. (USA)

- CANbridge Life Sciences Ltd. (China)

- ArmaGen, Inc. (USA)

- Sanofi (Frankreich)

- F. Hoffmann-La Roche AG (Schweiz)

- Abbott (USA)

- Johnson & Johnson Services, Inc. (USA)

- GSK plc (UK)

- Bayer AG (Deutschland)

- Novartis AG (Schweiz)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für die Behandlung des Hunter-Syndroms?

- Im August 2025 verlängerte die FDA den PDUFA-Entscheidungstermin für RGX-121 vom 9. November 2025 auf den 8. Februar 2026, nachdem REGENXBIO 12-Monats-Daten aller 13 Patienten der Zulassungsstudie eingereicht hatte. Diese Verlängerung folgt einer Vorabprüfung und deutet auf eine fortgesetzte behördliche Überwachung, aber keine Sicherheitsbedenken hin.

- Im Mai 2025 gab REGENXBIO bekannt, dass sein einmaliger Zulassungsantrag (BLA) für die Gentherapie RGX-121 zur Behandlung von MPS II von der FDA zur beschleunigten Prüfung angenommen wurde und auf einen PDUFA abzielt. Bemerkenswerterweise wurde RGX-121 auch von der Europäischen Arzneimittel-Agentur als ATMP klassifiziert.

- Im Juni 2024 gab REGENXBIO den erfolgreichen Abschluss eines Vorgesprächs mit der US-amerikanischen Arzneimittelbehörde FDA für ihre Gentherapie RGX-121 bekannt und erzielte Einigkeit über den beschleunigten Zulassungsprozess. Die FDA stimmte der Zulassung des CSF-Biomarkers (Heparansulfat D2S6) als Surrogat-Endpunkt zu, und es wurden Gespräche über Herstellung, Studiendesign und Einreichungszeitpläne geführt.

- Im Februar 2024 berichtete REGENXBIO, dass die zulassungsrelevante Phase-I/II/III-Studie „CAMPSIITE“ mit RGX-121 ihren primären Endpunkt erreicht hat. Es zeigte sich eine statistisch signifikante Reduktion des D2S6-Biomarkers im Liquor cerebrospinalis; viele Patienten konnten zudem die Standard-ERG-Therapie reduzieren oder absetzen und wiesen neurokognitive Verbesserungen auf.

- Im Oktober 2023 startete die Universität Manchester in Großbritannien die erste Gentherapiestudie mit autologen hämatopoetischen Stammzellen (HSC) für das Hunter-Syndrom (MPS II) in Europa. Dabei werden Säuglinge unter einem Jahr mit einer Therapie behandelt, die das IDS-Gen ins Gehirn einbringen soll.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.