Europe Image Guided Surgery Equipment And Robot Assisted Surgical Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.91 Billion

USD

8.27 Billion

2024

2032

USD

3.91 Billion

USD

8.27 Billion

2024

2032

| 2025 –2032 | |

| USD 3.91 Billion | |

| USD 8.27 Billion | |

| % | |

|

Marktsegmentierung für bildgeführte und roboterassistierte chirurgische Geräte in Europa nach Typ (Robotersysteme, Instrumente und Zubehör sowie interventionelle Bildgebungssysteme und -dienste), Anwendung (Bauchchirurgie, Urologie, Hals-Nasen-Ohren-Heilkunde, orthopädische Unfallchirurgie, Onkologie, Gynäkologie, Neurologie, Wirbelsäulenchirurgie, Kardiologie, Atemwegs- und Thoraxchirurgie und andere), Verfahrenstyp (offene Chirurgie und minimalinvasiv), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren, Kliniken und andere), Vertriebskanal (Direktausschreibung und Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für bildgeführte und robotergestützte chirurgische Geräte in Europa

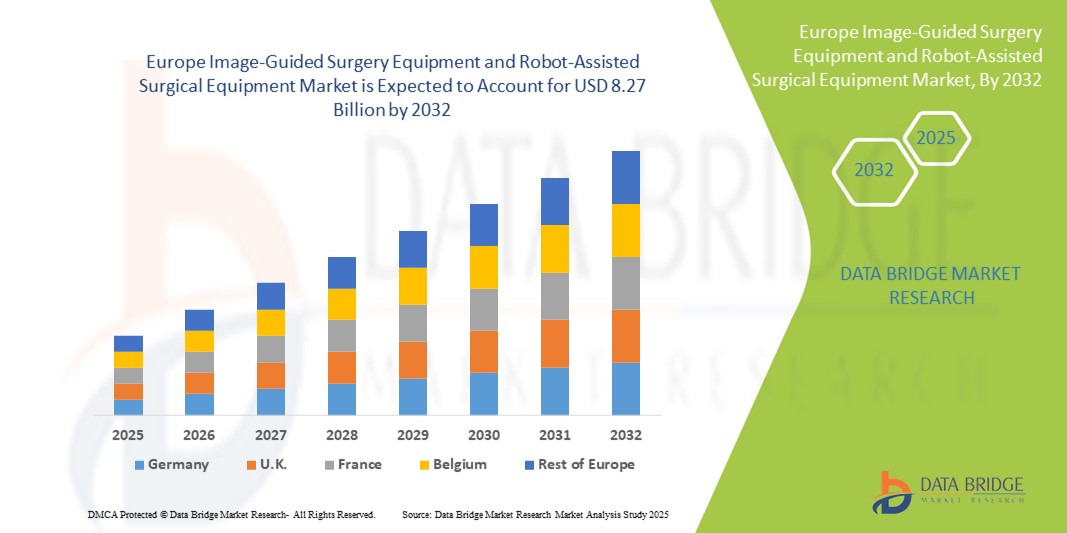

- Der europäische Markt für bildgeführte und roboterassistierte chirurgische Geräte hatte im Jahr 2024 ein Volumen von 3,91 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 8,27 Milliarden US-Dollar erreichen , bei einer CAGR von 9,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung minimalinvasiver chirurgischer Verfahren, Fortschritte in der Robotertechnologie und die steigende Nachfrage nach Präzision und Effizienz bei chirurgischen Eingriffen vorangetrieben.

- Darüber hinaus machen die zunehmende Verbreitung chronischer Krankheiten und der Bedarf an komplexen Operationen bildgeführte und roboterassistierte chirurgische Systeme zu unverzichtbaren Instrumenten der modernen Gesundheitsversorgung. Diese konvergierenden Faktoren beschleunigen die Verbreitung dieser Lösungen und fördern damit das Wachstum der Branche in Europa erheblich.

Europa Marktanalyse für bildgeführte und robotergestützte chirurgische Geräte

- Bildgeführte Chirurgie und roboterassistierte chirurgische Systeme bieten verbesserte Präzision, minimalinvasive Möglichkeiten und Echtzeit-Navigation für komplexe Verfahren. Sie sind zunehmend wichtige Bestandteile der modernen chirurgischen Versorgung in Krankenhäusern und Fachkliniken, da sie die Behandlungsergebnisse der Patienten verbessern und die Genesungszeit verkürzen können.

- Die steigende Nachfrage nach diesen Systemen wird vor allem durch die zunehmende Anwendung minimalinvasiver Operationen, technologische Fortschritte bei Roboter- und navigationsgestützten Plattformen und den steigenden Bedarf an Präzision und Effizienz bei komplexen chirurgischen Eingriffen angetrieben.

- Deutschland dominierte den europäischen Markt für bildgeführte und roboterassistierte chirurgische Geräte mit dem größten Umsatzanteil von 39,2 % im Jahr 2024. Der Markt zeichnete sich durch eine gut ausgebaute Gesundheitsinfrastruktur, eine hohe Akzeptanz fortschrittlicher chirurgischer Technologien und eine starke Präsenz wichtiger Branchenakteure aus. Das starke Wachstum bei roboterassistierten chirurgischen Anlagen wurde durch Innovationen sowohl etablierter Medizintechnikunternehmen als auch von Startups vorangetrieben, die sich auf KI-gestützte Operationsplanung und Augmented-Reality-Navigation konzentrierten.

- Polen wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem europäischen Markt für bildgeführte und roboterassistierte chirurgische Geräte sein. Dies ist auf steigende Investitionen im Gesundheitswesen, die Modernisierung chirurgischer Einrichtungen und die steigende Patientennachfrage nach fortschrittlichen chirurgischen Verfahren zurückzuführen.

- Das Segment Robotersysteme dominierte den europäischen Markt für bildgeführte und roboterassistierte chirurgische Geräte mit einem Anteil von 45,8 % im Jahr 2024, getrieben von seinem etablierten Ruf für Präzision, Vielseitigkeit in mehreren chirurgischen Fachgebieten und Integration mit bildgeführten Systemen.

Berichtsumfang und Marktsegmentierung für bildgeführte und robotergestützte chirurgische Geräte in Europa

|

Eigenschaften |

Wichtige Markteinblicke in Europa für bildgeführte und robotergestützte chirurgische Geräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für bildgeführte und roboterassistierte chirurgische Geräte in Europa

Fortschritte durch KI und Augmented Reality-Integration

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für bildgeführte und roboterassistierte Chirurgie ist die Integration von künstlicher Intelligenz (KI) und erweiterter Realität (AR) in chirurgische Systeme, wodurch die Verfahrenspräzision, Planung und Echtzeitnavigation verbessert werden.

- Beispielsweise integriert der Roboter ROSA® Brain KI-basierte Planung mit Echtzeit-Bildgebungsführung, wodurch Chirurgen komplexe Neurooperationen mit höherer Genauigkeit und kürzerer Operationszeit durchführen können.

- KI-gestützte Systeme können Bilddaten von Patienten analysieren, um chirurgische Ansätze zu optimieren, potenzielle Komplikationen vorherzusagen und intraoperative Anleitungen bereitzustellen, während AR-Overlays es Chirurgen ermöglichen, Anatomie und Instrumentenpositionierung während des Eingriffs zu visualisieren.

- Die Integration mit Krankenhausinformationssystemen und Bildgebungsplattformen erleichtert die zentrale Kontrolle chirurgischer Arbeitsabläufe und ermöglicht eine nahtlose Koordination der präoperativen Planung, der intraoperativen Durchführung und der postoperativen Beurteilung

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten chirurgischen Lösungen verändert die klinischen Erwartungen an die Behandlungsergebnisse. Unternehmen wie Medtronic und Brainlab entwickeln daher KI- und AR-gestützte chirurgische Plattformen für mehr Genauigkeit und Effizienz.

- Die Einführung von KI- und AR-gestützten chirurgischen Systemen nimmt in Krankenhäusern und Fachkliniken rasant zu, da Gesundheitsdienstleister zunehmend Wert auf Präzision, Sicherheit und Verfahrenseffizienz legen.

Marktdynamik für bildgeführte und robotergestützte chirurgische Geräte in Europa

Treiber

Steigende Nachfrage aufgrund komplexer Operationen und minimalinvasiver Verfahren

- Die zunehmende Verbreitung chronischer Krankheiten und die zunehmende Anwendung minimalinvasiver Verfahren sind wesentliche Treiber der Nachfrage nach bildgeführten und robotergestützten chirurgischen Systemen

- So erweiterte Intuitive Surgical im März 2024 seine Installationen des da Vinci-Robotersystems in europäischen Krankenhäusern, um komplexe urologische und gynäkologische Eingriffe zu unterstützen.

- Da Gesundheitsdienstleister die Genesungszeiten der Patienten verkürzen und die chirurgische Genauigkeit verbessern möchten, bieten diese Systeme erweiterte Funktionen wie Echtzeit-Bildgebung, präzise Instrumentensteuerung und reduzierte intraoperative Risiken

- Darüber hinaus macht die zunehmende Präferenz für integrierte chirurgische Lösungen und digitale Operationssäle bildgeführte und robotergestützte Systeme zu einem unverzichtbaren Bestandteil moderner Krankenhäuser und ermöglicht eine nahtlose Koordination der chirurgischen Arbeitsabläufe.

- Die verbesserte Betriebseffizienz, die kürzeren Krankenhausaufenthalte und die verbesserten Behandlungsergebnisse sind Schlüsselfaktoren für die Einführung im öffentlichen und privaten Gesundheitssektor.

Einschränkung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die relativ hohen Kosten moderner bildgeführter und robotergestützter chirurgischer Systeme stellen in Verbindung mit strengen gesetzlichen Anforderungen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar.

- Beispielsweise verzögerten einige europäische Krankenhäuser die Beschaffung neuer Operationsroboter aufgrund von Budgetbeschränkungen und komplexen CE-Kennzeichnungsgenehmigungen für neuartige KI-fähige Plattformen.

- Die Bewältigung dieser Kosten- und Compliance-Probleme durch Leasingmodelle, staatliche Förderprogramme und schrittweise behördliche Genehmigungen ist entscheidend für eine breitere Akzeptanz.

- Darüber hinaus kann die Gewährleistung einer angemessenen Schulung des Personals und der Integration in die bestehende Krankenhausinfrastruktur eine Herausforderung darstellen, was die Implementierung möglicherweise verzögert und die Betriebseffizienz verringert.

- Zwar werden technologische Fortschritte erzielt, doch die vermeintlich hohen Vorabinvestitionen und die Komplexität der Vorschriften können eine schnelle Einführung behindern, insbesondere in kleineren Gesundheitseinrichtungen oder auf den europäischen Schwellenmärkten.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, strukturierte Schulungsprogramme und regulatorische Anpassung wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für bildgeführte und robotergestützte chirurgische Geräte in Europa

Der Markt ist nach Typ, Anwendung, Verfahrenstyp, Endbenutzer und Vertrieb segmentiert

- Nach Typ

Der europäische Markt für bildgeführte und roboterassistierte chirurgische Geräte ist nach Typ in Robotersysteme, Instrumente und Zubehör, interventionelle Bildgebungssysteme und Dienstleistungen unterteilt. Das Segment Robotersysteme dominierte den Markt mit dem größten Umsatzanteil von 45,8 % im Jahr 2024, getrieben von ihrer Fähigkeit, präzise und komplexe chirurgische Eingriffe minimalinvasiv durchzuführen. Krankenhäuser und Fachkliniken bevorzugen Robotersysteme aufgrund ihrer nachgewiesenen klinischen Wirksamkeit, der Fähigkeit, intraoperative Fehler zu reduzieren und die Genesungsergebnisse der Patienten zu verbessern. Die Einführung von Roboterplattformen wird durch kontinuierliche technologische Fortschritte wie KI-gestützte Planung und haptisches Feedback, die die chirurgische Genauigkeit verbessern, weiter vorangetrieben. Die Integration mit interventionellen Bildgebungssystemen ermöglicht Echtzeit-Navigation und macht Robotersysteme unverzichtbar für neurologische, urologische und gynäkologische Eingriffe. Darüber hinaus erweitern etablierte Medizintechnikunternehmen in Deutschland, Frankreich und Großbritannien kontinuierlich die Installation von Robotersystemen und untermauern so ihre Marktdominanz. Der zunehmende Fokus auf Patientensicherheit, kürzere Krankenhausaufenthaltsdauern und hochpräzise Operationen trägt ebenfalls zur anhaltenden Einführung von Robotersystemen bei.

Das Segment Instrumente und Zubehör wird aufgrund der steigenden Nachfrage nach spezialisierten chirurgischen Instrumenten zur Ergänzung von Robotersystemen zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen. Instrumente wie Gelenkwerkzeuge, Roboterarme und endoskopisches Zubehör werden zunehmend bei minimalinvasiven Eingriffen eingesetzt, insbesondere in der orthopädischen Trauma-, Wirbelsäulen- und Thoraxchirurgie. Das Wachstum wird auch dadurch unterstützt, dass Krankenhäuser bestehende Robotersysteme mit modernen Instrumentenkits aufrüsten, anstatt in völlig neue Plattformen zu investieren. Zudem macht die Erschwinglichkeit der Instrumente im Vergleich zu vollrobotergestützten Systemen sie für aufstrebende europäische Märkte attraktiv. Die Vielseitigkeit des Segments über mehrere chirurgische Fachgebiete hinweg und die Kompatibilität mit bestehenden Robotersystemen beschleunigen seine Akzeptanz zusätzlich. Kontinuierliche Innovation und die Einführung verfahrensspezifischer Instrumente treiben das Wachstum voran und machen dieses Untersegment zum am schnellsten wachsenden auf dem Markt.

- Nach Anwendung

Der europäische Markt für bildgeführte und roboterassistierte chirurgische Geräte ist nach Anwendungsgebieten in die Bereiche Bauchchirurgie, Urologie, Hals-Nasen-Ohren-Heilkunde, orthopädische Unfallchirurgie, Onkologie, Gynäkologie, Neurologie, Wirbelsäulenchirurgie, Kardiologie, Pneumologie, Thoraxchirurgie und weitere unterteilt. Das Segment Urologie dominierte den Markt im Jahr 2024, getrieben durch die zunehmende Zahl von Prostata-, Nieren- und Blasenerkrankungen, die minimalinvasive Eingriffe erfordern. Roboterassistierte Verfahren in der Urologie ermöglichen eine höhere Präzision bei komplexen Operationen, reduzieren postoperative Komplikationen und verkürzen die Genesungszeit. Krankenhäuser in Deutschland, Frankreich und Großbritannien haben roboterassistierte Lösungen für die Urologie frühzeitig eingeführt und tragen so erheblich zum Umsatz bei. Die Integration von Echtzeit-Bildgebung und KI-gestützter Planung verbessert die Operationsergebnisse zusätzlich. Die hohe Patientenpräferenz für minimalinvasive Eingriffe und die wachsende Kostenübernahme durch die Krankenkassen für roboterassistierte Operationen untermauern diese Dominanz ebenfalls. Darüber hinaus erleichtern Kooperationen zwischen Herstellern medizinischer Geräte und führenden Krankenhäusern die klinische Einführung und Ausbildung und festigen so die Führungsposition der Urologie weiter.

Das Segment Gynäkologie wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da minimalinvasive Operationen bei Erkrankungen wie Myomen, Endometriose und Hysterektomien zunehmend eingesetzt werden. Robotergestützte Systeme verbessern die chirurgische Präzision, reduzieren den intraoperativen Blutverlust und verkürzen Krankenhausaufenthalte bei gynäkologischen Eingriffen. Das steigende Bewusstsein von Patienten und Chirurgen für die Vorteile der robotergestützten Gynäkologie treibt die Nachfrage an. Investitionen in spezialisierte Roboterinstrumente und KI-gestützte Bildgebung beschleunigen die Akzeptanz zusätzlich. In Ländern wie Polen, Spanien und Italien wird aufgrund des Ausbaus der Krankenhausinfrastruktur und der chirurgischen Zentren ein hohes Wachstum erwartet. Die zunehmende Präferenz für fruchtbarkeitserhaltende Verfahren trägt ebenfalls zum schnellen Wachstum des Segments bei.

- Nach Verfahrenstyp

Der europäische Markt für bildgeführte und roboterassistierte chirurgische Geräte ist nach Eingriffsart in offene Chirurgie und minimalinvasive Chirurgie unterteilt. Das Segment der minimalinvasiven Chirurgie dominierte den Markt im Jahr 2024 aufgrund der zunehmenden Präferenz für kürzere Genesungszeiten, ein geringeres Infektionsrisiko und bessere Patientenergebnisse. Chirurgen und Krankenhäuser bevorzugen minimalinvasive Ansätze für komplexe Eingriffe in der Urologie, Neurologie und orthopädischen Chirurgie. Diese Akzeptanz wird durch kontinuierliche Fortschritte bei Robotersystemen, interventioneller Bildgebung und Instrumentenpräzision vorangetrieben. Europäische Gesundheitseinrichtungen rüsten ihre Operationssäle zunehmend mit digitaler Navigation und Roboterunterstützung auf, um minimalinvasive Eingriffe zu unterstützen. Die Nachfrage der Patienten nach weniger traumatischen Operationen beflügelt dieses Segment ebenfalls. Darüber hinaus erhöhen Versicherungsschutz und staatliche Anreize für minimalinvasive Operationen die Marktdurchdringung.

Das Segment der offenen Chirurgie wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da Gesundheitsdienstleister in europäischen Schwellenländern ihre chirurgische Infrastruktur modernisieren und Hybridsysteme integrieren, die roboterassistierte Operationen mit traditioneller offener Chirurgie kombinieren. Krankenhäuser und chirurgische Zentren setzen bei hochkomplexen oder Notfalleingriffen, bei denen Robotersysteme ergänzend eingesetzt werden, weiterhin auf offene Verfahren. Das Segment profitiert von steigenden Investitionen in Ausbildungsprogramme für Chirurgen und der Einführung von Hybrid-Operationssälen. Das Wachstum wird zusätzlich durch die Zunahme chirurgischer Fälle unterstützt, bei denen die offene Chirurgie weiterhin die bevorzugte Methode ist. Die Kombination aus technologischen Verbesserungen und klinischem Bedarf treibt die Akzeptanz dieses Segments voran.

- Nach Endbenutzer

Der europäische Markt für bildgeführte und roboterassistierte chirurgische Geräte ist nach Endnutzern in Krankenhäuser, ambulante Operationszentren, Kliniken und andere Segmente unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2024 aufgrund der großflächigen Einführung von Roboter- und bildgeführten Systemen in öffentlichen und privaten Krankenhäusern, insbesondere in Deutschland, Frankreich und Großbritannien. Krankenhäuser bieten ein hohes Patientenaufkommen und komplexe chirurgische Eingriffe und sind daher die Hauptabnehmer fortschrittlicher chirurgischer Systeme. Diese Dominanz wird durch die Verfügbarkeit der Infrastruktur, geschulte Operationsteams und Budgets für Investitionen in teure Roboterplattformen unterstützt. Krankenhäuser legen außerdem Wert auf Patientensicherheit, chirurgische Effizienz und die Integration digitaler Arbeitsabläufe, was die Nachfrage verstärkt. Die Zusammenarbeit mit Geräteherstellern in den Bereichen Schulung und Forschung fördert die Akzeptanz zusätzlich. Staatliche Initiativen zur Modernisierung chirurgischer Einrichtungen und zur Verkürzung der Krankenhausaufenthaltsdauer tragen ebenfalls zur Führungsposition des Krankenhaussegments bei.

Das Segment der ambulanten Operationszentren wird voraussichtlich zwischen 2025 und 2032 aufgrund der steigenden Zahl ambulanter Operationen und der zunehmenden Nutzung minimalinvasiver Roboterverfahren das schnellste Wachstum verzeichnen. Diese Zentren bevorzugen kompakte Robotersysteme und Spezialinstrumente zur Unterstützung ambulanter Operationen und steigern so die Verfahrenseffizienz. Das Wachstum wird durch die steigende Nachfrage der Patienten nach schnellerer Genesung und kostengünstigen chirurgischen Lösungen vorangetrieben. Die Expansion spezialisierter Operationszentren in Ländern wie Polen, Spanien und Italien unterstützt die Akzeptanz. Das Segment profitiert von niedrigeren Betriebskosten im Vergleich zu Krankenhäusern und bietet gleichzeitig fortschrittliche chirurgische Möglichkeiten.

- Nach Vertriebskanal

Der europäische Markt für bildgeführte und roboterassistierte chirurgische Geräte ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen dominierte den Markt im Jahr 2024, angetrieben durch die Massenbeschaffung von Roboter- und Bildgebungssystemen durch Krankenhäuser und staatliche Einrichtungen. Großausschreibungen ermöglichen Kosteneffizienz, langfristige Serviceverträge und maßgeschneiderte Systemkonfigurationen. Europäische Gesundheitsdienstleister bevorzugen oft den direkten Kontakt mit Herstellern für Schulungen, Support und Wartung, was zu ihrer Marktdominanz beiträgt. Strategische Partnerschaften zwischen Krankenhäusern und Herstellern unterstützen ebenfalls die ausschreibungsbasierte Beschaffung. Das Segment wird durch hochwertige Verträge für Mehrgeräteinstallationen in mehreren Einrichtungen weiter gestärkt.

Der Einzelhandel wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da kleinere Kliniken und chirurgische Zentren zunehmend eigenständige Roboterinstrumente, Bildgebungsgeräte und modulare Systeme einsetzen. Der Einzelhandel bietet Flexibilität, schnellere Beschaffung und niedrigere Investitionshürden für neue Einrichtungen. Länder wie Polen, Spanien und Italien verzeichnen aufgrund des Ausbaus der privaten Gesundheitsinfrastruktur eine höhere Akzeptanz über den Einzelhandel. Die Verfügbarkeit von Plug-and-Play-Instrumenten und kleineren Roboterplattformen beschleunigt das Wachstum dieses Segments.

Europa: Markt für bildgeführte Chirurgiegeräte und robotergestützte chirurgische Geräte – Regionale Analyse

- Deutschland dominierte den europäischen Markt für bildgeführte und roboterassistierte chirurgische Geräte mit dem größten Umsatzanteil von 39,2 % im Jahr 2024. Der Markt zeichnete sich durch eine gut ausgebaute Gesundheitsinfrastruktur, eine hohe Akzeptanz fortschrittlicher chirurgischer Technologien und eine starke Präsenz wichtiger Branchenakteure aus. Das starke Wachstum bei roboterassistierten chirurgischen Anlagen wurde durch Innovationen sowohl etablierter Medizintechnikunternehmen als auch von Startups vorangetrieben, die sich auf KI-gestützte Operationsplanung und Augmented-Reality-Navigation konzentrierten.

- Krankenhäuser und Fachkliniken in ganz Deutschland legen Wert auf Präzision, Effizienz und minimalinvasive Eingriffe, was zu einem weit verbreiteten Einsatz von Robotersystemen und bildgeführten Operationsplattformen führt

- Diese starke Akzeptanz wird zusätzlich durch hochqualifizierte chirurgische Fachkräfte, kontinuierliche technologische Innovationen und staatliche Initiativen zur Modernisierung von Operationssälen unterstützt, wodurch sich Roboter- und navigationsgestützte Systeme als bevorzugte Lösungen für komplexe Operationen in zahlreichen Fachgebieten etablieren.

Markteinblicke für bildgeführte und roboterassistierte chirurgische Geräte in Deutschland und Europa

Deutschland dominierte den europäischen Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die fortschrittliche Gesundheitsinfrastruktur des Landes, die frühe Einführung chirurgischer Roboter und die starke Präsenz wichtiger Hersteller medizinischer Geräte zurückzuführen ist. Krankenhäuser legen Wert auf Präzision, Effizienz und minimalinvasive Eingriffe, was zu einem weit verbreiteten Einsatz von Robotersystemen und bildgeführten chirurgischen Plattformen führt. Kontinuierliche technologische Innovationen, qualifiziertes chirurgisches Personal und die Integration in digitale Krankenhausabläufe unterstützen das Marktwachstum zusätzlich. Der Einsatz von KI und Augmented Reality in Operationen verbessert die Patientenergebnisse, während die Zusammenarbeit zwischen Krankenhäusern und Herstellern klinische Schulungen und Forschungsinitiativen vorantreibt.

Markteinblicke für bildgeführte und robotergestützte chirurgische Geräte in Frankreich und Europa

Der französische Markt wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, unterstützt durch steigende Investitionen in die Gesundheitsinfrastruktur und den Einsatz fortschrittlicher chirurgischer Technologien. Krankenhäuser und chirurgische Zentren setzen zunehmend robotergestützte Systeme für urologische, gynäkologische und orthopädische Eingriffe ein. Der Fokus auf die Verbesserung der chirurgischen Präzision, die Reduzierung von Komplikationen und die Ermöglichung minimalinvasiver Eingriffe treibt die Nachfrage an. Regierungsinitiativen zur Förderung digitaler Operationssäle und Schulungsprogramme für Chirurgen beschleunigen die Einführung zusätzlich. Die Integration bildgeführter Systeme mit Roboterplattformen verbessert die Arbeitsabläufe und die klinischen Ergebnisse.

Markteinblicke für bildgeführte und robotergestützte chirurgische Geräte in Italien und Europa

Der italienische Markt wird im Prognosezeitraum voraussichtlich stetig wachsen, angetrieben durch die Modernisierung von Krankenhäusern und die steigende Patientennachfrage nach minimalinvasiven Eingriffen. Der Einsatz robotergestützter und bildgeführter Systeme nimmt in Fachgebieten wie der Wirbelsäulenchirurgie, der Onkologie und Thoraxchirurgie zu. Investitionen in die chirurgische Infrastruktur und Schulungsprogramme für medizinisches Fachpersonal stützen den Markt. Der Schwerpunkt auf Patientensicherheit, Präzision und verkürzten Krankenhausaufenthalten treibt die Akzeptanz voran. Krankenhäuser integrieren zunehmend Robotersysteme mit Bildgebungsplattformen für eine verbesserte intraoperative Führung.

Markteinblicke für bildgeführte und robotergestützte chirurgische Geräte in Polen und Europa

Der polnische Markt wird im Prognosezeitraum voraussichtlich das schnellste Wachstum in Europa verzeichnen, was auf den Ausbau der Gesundheitsinfrastruktur und die Modernisierung chirurgischer Einrichtungen zurückzuführen ist. Krankenhäuser und Kliniken setzen zunehmend robotergestützte Systeme für urologische, gynäkologische und orthopädische Eingriffe ein, um die Präzision und die Behandlungsergebnisse zu verbessern. Zunehmende staatliche Initiativen, ausländische Investitionen und das steigende Bewusstsein der Chirurgen für minimalinvasive Eingriffe treiben die Akzeptanz voran. Die Integration bildgeführter Systeme in Roboterplattformen steigert die Verfahrenseffizienz. Die steigende Patientenpräferenz für fortschrittliche chirurgische Versorgung unterstützt das Marktwachstum zusätzlich.

Marktanteil von Geräten für die bildgeführte Chirurgie und robotergestützte Chirurgie in Europa

Die europäische Branche für bildgeführte und roboterassistierte chirurgische Geräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Brainlab AG (Deutschland)

- General Electric Company (USA)

- Medion AG (Deutschland)

- PS-tech (Niederlande)

- Renishaw plc (Großbritannien)

- Intuitive Surgical Operations, Inc. (USA)

- Zimmer Biomet. (US)

- Siemens Healthineers AG (Deutschland)

- Medtronic (Irland)

- Hitachi Ltd. (Japan)

- Integra LifeSciences Corporation (USA)

- Smith + Nephew (Großbritannien)

- Koninklijke Philips NV (Niederlande)

- ICU Medical, Inc. (USA)

- Stryker (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Vicarious Surgical, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für bildgeführte und roboterassistierte chirurgische Geräte?

- Im Juli 2025 erhielt die neueste Innovation von Intuitive Surgical, das da Vinci 5 Chirurgiesystem, die CE-Kennzeichnung in Europa. Dieses fortschrittliche, roboterassistierte Multiport-Chirurgiesystem bietet verbesserte Integration und verbesserte Möglichkeiten für komplexe Eingriffe und stellt einen bedeutenden Fortschritt in der Roboterchirurgietechnologie dar.

- Im Juni 2025 wurde das roboterassistierte Chirurgiesystem Hugo von Medtronic bei den Surgical Robotics Industry Awards 2025 ausgezeichnet. Diese Anerkennung unterstreicht den Einfluss des Systems in verschiedenen chirurgischen Bereichen, darunter Urologie, Gynäkologie und Allgemeinchirurgie, und unterstreicht seine Rolle bei der Verbesserung der chirurgischen Präzision und der Patientenversorgung.

- Im Oktober 2024 stellte ZEISS auf dem Kongress der European Association of Neurosurgeons (EANS) in Sofia, Bulgarien, das KINEVO 900 S vor, ein hochmodernes robotergestütztes Visualisierungssystem für die Neurochirurgie. Das System verbessert die chirurgische Präzision und Visualisierung und trägt so zu besseren Patientenergebnissen bei komplexen Gehirnoperationen bei.

- Im Oktober 2024 wurde das Symani Surgical System von Medical Microinstruments vom TIME Magazine zu einer der besten Erfindungen des Jahres 2024 in der Kategorie Robotik gekürt. Diese Auszeichnung unterstreicht den innovativen Ansatz des Systems in der Mikrochirurgie, der verbesserte Präzision und Kontrolle bei heiklen Eingriffen bietet.

- Im Oktober 2023 führte DePuy Synthes die robotergestützte Lösung VELYS für die Knietotalendoprothetik in ganz Europa ein. Dieses System soll die Operationsergebnisse und die Effizienz bei Knieersatzoperationen verbessern und unterstreicht das Engagement des Unternehmens, die orthopädische Versorgung durch digitale Gesundheitsinnovationen voranzutreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.