Europe Inflation Device Market

Marktgröße in Milliarden USD

CAGR :

%

USD

246.81 Million

USD

345.65 Million

2025

2033

USD

246.81 Million

USD

345.65 Million

2025

2033

| 2026 –2033 | |

| USD 246.81 Million | |

| USD 345.65 Million | |

| % | |

|

Marktsegmentierung für Aufblasgeräte in Europa nach Typ (analoge und digitale Aufblasgeräte), Kapazität (20 ml, 25 ml, 30 ml und 60 ml), Anwendung (interventionelle Kardiologie, periphere Gefäßinterventionen, interventionelle Radiologie, urologische Eingriffe, gastroenterologische Eingriffe und Sonstige), Druck (30 atm, 40 atm, 55 atm und Sonstige), Funktion (Stentimplantation und Flüssigkeitsapplikation), Endnutzer (Krankenhäuser, interventionelle Labore und Kliniken), Vertriebskanal (Direktvergabe, Einzelhandel und Drittanbieter) – Branchentrends und Prognose bis 2033

Marktgröße für Inflationsgeräte in Europa

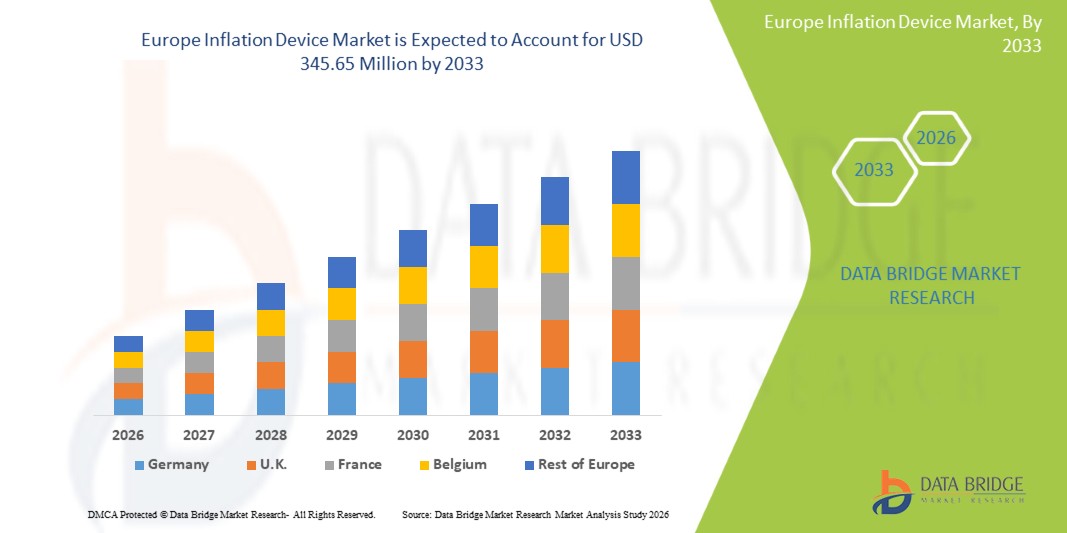

- Der europäische Markt für Inflationsgeräte hatte im Jahr 2025 einen Wert von 246,81 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 345,65 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und Bluthochdruck in europäischen Ländern angetrieben, was zu einer höheren Nachfrage nach präzisen und zuverlässigen Blutdruckmessgeräten in Krankenhäusern, Kliniken und der häuslichen Pflege führt.

- Darüber hinaus bestärken Fortschritte bei digitalen und automatisierten Inflationstechnologien sowie das wachsende Bewusstsein für Früherkennung und Überwachung Gesundheitsdienstleister und Patienten in der Nutzung dieser Geräte und fördern so das Marktwachstum. Verstärkte staatliche Initiativen zur Förderung präventiver Gesundheitsmaßnahmen tragen zusätzlich zur Verbreitung von Inflationsgeräten in der gesamten Region bei.

Marktanalyse für Inflationsgeräte in Europa

- Aufblasgeräte, die zur Messung und Überwachung des Blutdrucks sowie zur Unterstützung minimalinvasiver Eingriffe eingesetzt werden, sind aufgrund ihrer Präzision, einfachen Handhabung und Integration in moderne medizinische Geräte in Krankenhäusern, interventionellen Laboren und Kliniken zunehmend unverzichtbar.

- Die steigende Nachfrage nach Inflationsgeräten wird in erster Linie durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, peripheren Gefäßerkrankungen und anderen chronischen Leiden in ganz Europa sowie durch die zunehmende Anwendung interventioneller Verfahren und präventiver Gesundheitsinitiativen angetrieben.

- Deutschland dominierte 2025 mit einem Umsatzanteil von 37,9 % den europäischen Markt für Inflationsgeräte. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz großer Medizintechnikhersteller zurückzuführen, wobei Krankenhäuser und interventionelle Labore die Vorreiter bei der Einführung von Inflationsgeräten sind.

- Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Markt für Inflationsgeräte sein. Treiber dieser Entwicklung sind steigende Investitionen im Gesundheitswesen, ein zunehmendes Bewusstsein für kardiovaskuläre und periphere Gefäßbehandlungen sowie die Modernisierung medizinischer Einrichtungen.

- Digitale Aufblasgeräte dominierten den europäischen Markt für Aufblasgeräte mit einem Marktanteil von 47,2 % im Jahr 2025. Ausschlaggebend hierfür waren ihre hohe Genauigkeit, die benutzerfreundliche Bedienung und die Fähigkeit, interventionelle kardiologische und periphere vaskuläre Eingriffe effektiv zu unterstützen.

Berichtsumfang und Marktsegmentierung für Inflationsgeräte in Europa

|

Attribute |

Wichtige Markteinblicke in europäische Inflationsgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für Inflationsgeräte

„Integration von digitaler Überwachung und automatisierten Funktionen“

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Inflationsgeräte ist die zunehmende Integration digitaler Überwachungs- und automatisierter Inflationsfunktionen, wodurch Präzision, Benutzerfreundlichkeit und Arbeitsablaufeffizienz in klinischen und interventionellen Bereichen verbessert werden.

- Digitale Aufblasgeräte mit automatischer Druckregelung ermöglichen es beispielsweise Klinikern, Zieldrücke für interventionelle kardiologische oder periphere Gefäßeingriffe festzulegen, wodurch manuelle Anpassungen und Verfahrensfehler reduziert werden.

- Moderne digitale Geräte ermöglichen zudem Echtzeitüberwachung und Datenprotokollierung, sodass Gesundheitsdienstleister Druckverläufe und Geräteperformance verfolgen und dadurch bessere klinische Entscheidungen treffen sowie die Sicherheit von Eingriffen erhöhen können.

- Die Integration drahtloser Konnektivität und Kompatibilität mit Systemen für elektronische Patientenakten (EHR) ermöglicht die nahtlose Übertragung von Gerätedaten für die Patientenüberwachung und -dokumentation und verbessert so die betriebliche Effizienz.

- Dieser Trend hin zu intelligenten, automatisierten und vernetzten Inflationsgeräten führt zu höheren Akzeptanzraten in Krankenhäusern und interventionellen Laboren, da Unternehmen wie Merit Medical Geräte mit präziser digitaler Steuerung, automatisierter Inflation und Datenkonnektivitätsfunktionen entwickeln.

- Die Nachfrage nach Aufblasgeräten mit integrierter digitaler Überwachung und Automatisierungsfunktionen wächst in Krankenhäusern und Kliniken rasant, da Gesundheitsdienstleister zunehmend Wert auf Genauigkeit, Effizienz und Patientensicherheit legen.

Marktdynamik von Inflationsgeräten in Europa

Treiber

„Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und interventionellen Eingriffen“

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, Bluthochdruck und peripheren Gefäßerkrankungen in Europa ist ein wesentlicher Faktor für die steigende Nachfrage nach Inflationsgeräten in klinischen und interventionellen Bereichen.

- So stellte B. Braun beispielsweise im März 2025 ein digitales Inflationsgerät der nächsten Generation für interventionelle kardiologische Eingriffe vor, das die Genauigkeit und Effizienz der Verfahren verbessern soll und damit den Trend zur Einführung technologisch fortschrittlicher Geräte unterstreicht.

- Krankenhäuser und interventionelle Labore suchen nach präzisen, zuverlässigen und einfach zu bedienenden Aufblasgeräten zur Unterstützung verschiedener Eingriffe, darunter Stentimplantation und Flüssigkeitszufuhr, was das Marktwachstum ankurbelt.

- Das zunehmende Bewusstsein für präventive Gesundheitsversorgung und frühzeitige Intervention motiviert Gesundheitsdienstleister, in automatisierte und digitale Inflationsgeräte zu investieren, um bessere Patientenergebnisse zu erzielen.

- Die Vorteile der automatisierten Druckregelung, der Datenprotokollierung und der Integration in klinische Arbeitsabläufe treiben die Akzeptanz in Krankenhäusern, Kliniken und interventionellen Laboren voran, während der steigende Trend minimalinvasiver Eingriffe das Marktwachstum zusätzlich unterstützt.

- Der Ausbau der Gesundheitsinfrastruktur und die Modernisierung von Krankenhäusern in Ländern wie Deutschland, Frankreich und Polen begünstigen die verstärkte Nutzung fortschrittlicher Inflationsgeräte.

- Staatliche Initiativen und Erstattungspolitiken zur Unterstützung interventioneller Verfahren und der kardiovaskulären Versorgung bieten Gesundheitsdienstleistern Anreize, in zuverlässige, automatisierte Inflationsgeräte zu investieren.

Zurückhaltung/Herausforderung

„Hohe Gerätekosten und Hürden bei der Einhaltung regulatorischer Vorgaben“

- Die vergleichsweise hohen Kosten moderner digitaler und automatisierter Inflationsgeräte im Vergleich zu manuellen Alternativen stellen eine Herausforderung für deren Akzeptanz dar, insbesondere in kleineren Kliniken oder preissensiblen Gesundheitseinrichtungen.

- Beispielsweise haben einige Krankenhäuser in Osteuropa die Anschaffung von hochmodernen digitalen Inflationsgeräten aufgrund von Budgetbeschränkungen und Kostenüberlegungen verzögert, trotz ihrer betrieblichen Vorteile.

- Die Einhaltung der strengen europäischen Vorschriften für Medizinprodukte, einschließlich der CE-Kennzeichnung und der ISO-Normen, kann die Entwicklungs- und Betriebskosten für Hersteller erhöhen und potenziell die Marktdurchdringung verlangsamen.

- Darüber hinaus können Bedenken hinsichtlich Gerätewartung, Kalibrierungsanforderungen und technischer Schulung des Personals die Akzeptanz behindern, insbesondere in Regionen mit begrenzten technischen Kenntnissen.

- Während sich die Preise allmählich stabilisieren und immer mehr erschwingliche digitale Geräte auf den Markt kommen, wird die Bewältigung regulatorischer, kostenbezogener und schulungsbezogener Herausforderungen entscheidend für ein nachhaltiges Wachstum des europäischen Marktes für Inflationsausgleichsgeräte sein.

- Probleme mit der Interoperabilität von Geräten mit bestehenden klinischen Systemen können die nahtlose Integration erschweren und die Akzeptanz in einigen Krankenhäusern und Kliniken einschränken.

- Begrenzte Kenntnisse und Schulungen des medizinischen Personals hinsichtlich der Vorteile moderner digitaler Inflationsgeräte könnten den Übergang von manuellen zu automatisierten Systemen in bestimmten Regionen verlangsamen.

Marktumfang für Inflationsgeräte in Europa

Der Markt ist segmentiert nach Typ, Kapazität, Anwendung, Druck, Funktion, Endnutzer und Vertriebskanal.

- Nach Typ

Basierend auf dem Gerätetyp ist der europäische Markt für Aufblasgeräte in analoge und digitale Aufblasgeräte unterteilt. Das Segment der digitalen Aufblasgeräte dominierte den Markt mit einem Umsatzanteil von 47,2 % im Jahr 2025. Ausschlaggebend hierfür waren die hohe Genauigkeit, die automatisierte Druckregelung und die Kompatibilität mit interventionellen Verfahren wie Kardiologie und peripheren Gefäßbehandlungen. Krankenhäuser und interventionelle Labore bevorzugen digitale Geräte für Echtzeitüberwachung, Datenprotokollierung und die Integration in elektronische Patientenakten. Dies verbessert die Effizienz der Eingriffe und die Patientensicherheit. Digitale Geräte unterstützen zudem drahtlose Verbindungen und ermöglichen so einen nahtlosen Datentransfer und die Integration in Arbeitsabläufe. Automatisierte Funktionen wie die Stentimplantation und Druckalarme erhöhen die klinische Präzision. Die zunehmende Verbreitung digitaler Geräte wird durch das wachsende Bewusstsein für minimalinvasive Verfahren und Prävention weiter gefördert. Digitale Geräte gewährleisten zudem eine konsistente Leistung bei verschiedenen Eingriffen und reduzieren so die Wahrscheinlichkeit manueller Fehler. Kontinuierliche Innovationen der Hersteller, darunter prädiktive Analysen und verbesserte ergonomische Designs, stärken die Marktführerschaft dieses Segments.

Für den Markt für analoge Inflationsgeräte wird aufgrund ihrer Einfachheit, der geringeren Kosten und ihrer Eignung für Kliniken und kleinere Krankenhäuser von 2026 bis 2033 das schnellste Wachstum erwartet. Analoge Geräte werden häufig für die Routineüberwachung und nicht-interventionelle Eingriffe eingesetzt, insbesondere dort, wo Budgetbeschränkungen die Einführung digitaler Geräte einschränken. Sie werden für ihre einfache Bedienung, den geringen Wartungsaufwand und ihre zuverlässige Leistung im klinischen Alltag geschätzt. Analoge Geräte erfordern nur minimale technische Schulungen und sind in unterschiedlichen Krankenhausumgebungen äußerst zuverlässig. Ihre Erschwinglichkeit macht sie in aufstrebenden europäischen Märkten attraktiv. Analoge Geräte erfreuen sich aufgrund des langjährigen klinischen Vertrauens und ihrer Verfügbarkeit weiterhin großer Beliebtheit. Sie werden auch in Regionen bevorzugt, in denen die Integration digitaler Geräte nicht möglich ist, um eine ununterbrochene Patientenversorgung zu gewährleisten.

- Nach Kapazität

Basierend auf dem Fassungsvermögen ist der Markt in 20-ml-, 25-ml-, 30-ml- und 60-ml-Inflationsgeräte unterteilt. Das Segment der 30-ml-Inflationsgeräte dominierte den Markt im Jahr 2025 aufgrund seiner Vielseitigkeit und Eignung für die meisten interventionellen Eingriffe, einschließlich Stentimplantation und Flüssigkeitsapplikation. Krankenhäuser und interventionelle Labore bevorzugen 30-ml-Geräte, da diese ausreichend Kapazität für mehrere Eingriffe ohne häufige Anpassungen bieten und so die Arbeitsabläufe effizienter gestalten. Standardisierte 30-ml-Geräte gewährleisten Kompatibilität mit einer Vielzahl von Kathetern und interventionellen Instrumenten und vereinfachen Schulung und Anwendung. Sie werden von den Herstellern umfassend unterstützt und sind in vielen europäischen Gesundheitseinrichtungen die Standardwahl. Das Segment profitiert von einer hohen klinischen Akzeptanz, hoher Zuverlässigkeit und Kosteneffizienz. Die Einführung von 30-ml-Geräten wird zudem durch die Standardisierung von Verfahren und die einfache Wartung gefördert. Sie werden sowohl für Routineeingriffe als auch für komplexe Interventionen bevorzugt und sind somit eine vielseitige Option für Krankenhäuser.

Das Segment der 60-ml-Inflationsgeräte dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Grund dafür ist der zunehmende Einsatz bei komplexen interventionellen Eingriffen, die höhere Flüssigkeitsvolumina oder sequenzielle Inflationszyklen erfordern. Geräte mit großem Fassungsvermögen werden in der fortgeschrittenen Kardiologie und bei peripheren Gefäßinterventionen bevorzugt. Sie reduzieren die Notwendigkeit wiederholter Inflationszyklen, sparen Zeit und verbessern die Effizienz des Eingriffs. Die zunehmende Verbreitung interventioneller Zentren mit hohem Patientenaufkommen in ganz Europa unterstützt die Akzeptanz dieser Geräte. Geräte mit großem Fassungsvermögen bieten Flexibilität für mehrstufige Eingriffe und längere Interventionen. Sie werden zunehmend in spezialisierten Laboren nachgefragt, in denen die Komplexität der Eingriffe zuverlässige Geräte mit großem Volumen erfordert.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in interventionelle Kardiologie, periphere Gefäßinterventionen, interventionelle Radiologie, urologische Eingriffe, gastroenterologische Eingriffe und Sonstiges unterteilt. Das Segment der interventionellen Kardiologie dominierte den Markt im Jahr 2025, bedingt durch die hohe Prävalenz von Herz-Kreislauf-Erkrankungen und die steigende Anzahl minimalinvasiver Eingriffe. Krankenhäuser und interventionelle Labore setzen Inflationsgeräte in großem Umfang für Stentimplantationen, Ballonangioplastien und andere kardiale Interventionen ein. Präzision und Zuverlässigkeit sind entscheidend und fördern die Nutzung automatisierter und digitaler Geräte. Das Segment profitiert von einer starken Kostenerstattung und hohen Fallzahlen in Deutschland, Frankreich und Großbritannien. Digitale Überwachung und Datenprotokollierung stärken die Marktführerschaft des Segments zusätzlich. Krankenhäuser bevorzugen interventionelle Kardiologiegeräte auch zur Standardisierung und Mitarbeiterschulung. Zunehmende technologische Fortschritte bei kardiologischen Interventionen unterstützen ebenfalls das Marktwachstum in diesem Segment.

Das Segment der peripheren Gefäßprozeduren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Gründe hierfür sind das zunehmende Bewusstsein für periphere arterielle Verschlusskrankheiten, die steigende Nachfrage nach minimalinvasiven Eingriffen und die zunehmende Verbreitung fortschrittlicher Aufblasgeräte, die vielfältige Gefäßprozeduren ermöglichen. Das Wachstum wird durch steigende Investitionen in spezialisierte Gefäßzentren begünstigt. Periphere Gefäßprozeduren erfordern Präzision, was die Nachfrage nach fortschrittlichen digitalen Aufblasgeräten antreibt. Die zunehmende Verbreitung peripherer Gefäßerkrankungen in der alternden Bevölkerung trägt zusätzlich zur Verbreitung dieser Geräte bei. Krankenhäuser erweitern ihre interventionellen Leistungen, um Gefäßkomplikationen effizient zu behandeln. Digitale Aufblasgeräte ermöglichen sicherere und schnellere Eingriffe bei peripheren Interventionen und beschleunigen so das Wachstum.

- Durch Druck

Basierend auf dem Druck wird der Markt in 30 atm, 40 atm, 55 atm und weitere Segmente unterteilt. Das 30-atm-Segment dominierte den Markt im Jahr 2025, da es in Standardinterventionen weit verbreitet ist und für die meisten Stentimplantationen und Flüssigkeitsapplikationen ausreichend Druck bietet. Krankenhäuser und interventionelle Labore bevorzugen 30-atm-Geräte aufgrund ihrer Sicherheit, Konsistenz und Zuverlässigkeit. Sie sind mit den meisten Kathetern und interventionellen Instrumenten kompatibel und gehören daher zum klinischen Standard. Die breite Akzeptanz wird durch hohes klinisches Vertrauen und einfache Handhabung begünstigt. Das Segment vereinfacht zudem die Mitarbeiterschulung und die Standardisierung von Verfahren. 30-atm-Geräte sind kostengünstig und weit verbreitet, was sie zur bevorzugten Wahl der meisten europäischen Krankenhäuser macht. Ihre Zuverlässigkeit und einfache Handhabung machen sie ideal für Routineeingriffe in großen wie kleinen Krankenhäusern.

Das Segment der 55-atm-Geräte wird aufgrund seiner Anwendung bei Hochdruckverfahren wie komplexen kardiologischen Eingriffen und peripheren Interventionen voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Für fortgeschrittene Verfahren sind Hochdruckgeräte erforderlich, um deren Erfolg zu gewährleisten. Die steigende Anzahl komplexer Interventionen und die Verfügbarkeit fortschrittlicher Gerätekonstruktionen treiben die Verbreitung dieser Geräte voran. Krankenhäuser, die Hochrisikoeingriffe durchführen, bevorzugen 55-atm-Geräte, um die Patientensicherheit zu gewährleisten. Die zunehmende Nachfrage nach Hochdruckgeräten wird zudem durch den Anstieg spezialisierter interventioneller Zentren in Europa befeuert.

- Nach Funktion

Der Markt ist funktionsbezogen in Stentimplantation und Flüssigkeitsapplikation unterteilt. Das Segment der Stentimplantation dominierte den Markt im Jahr 2025 aufgrund der weitverbreiteten Anwendung in der interventionellen Kardiologie und der kritischen Anforderung an eine präzise Platzierung. Digitale Inflationsgeräte mit automatisierter Steuerung und Echtzeit-Feedback werden für die Stentimplantation bevorzugt, da sie die Genauigkeit des Eingriffs gewährleisten. Krankenhäuser legen Wert auf Genauigkeit, Sicherheit und die Integration in klinische Überwachungssysteme. Das Segment profitiert von etablierten klinischen Leitlinien, die die automatisierte Inflation empfehlen. Die Akzeptanz wird durch höhere Erfolgsraten und ein geringeres Komplikationsrisiko vorangetrieben. Stentimplantationsgeräte verbessern zudem die Effizienz des Eingriffs und reduzieren Bedienungsfehler. Krankenhäuser und interventionelle Labore bevorzugen Stentimplantationsgeräte aufgrund standardisierter Protokolle und sichererer Verfahren.

Der Bereich der Flüssigkeitszufuhr wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach minimalinvasiven Eingriffen, die eine präzise Flüssigkeitsgabe erfordern, insbesondere bei peripheren Gefäß- und gastroenterologischen Interventionen. Technologische Fortschritte und die Integration in digitale Überwachungssysteme tragen zu diesem Wachstum bei. Flüssigkeitszufuhrsysteme bieten vielseitige Einsatzmöglichkeiten für kombinierte Eingriffe und verbessern die Patientensicherheit. Das wachsende Bewusstsein für Patientensicherheitsstandards fördert die Anwendung solcher Systeme. Kliniken und Krankenhäuser setzen zunehmend auf automatisierte Flüssigkeitszufuhrsysteme, um ihre Effizienz zu steigern.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, interventionelle Labore und Kliniken unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025, bedingt durch eine fortschrittliche Infrastruktur, hohe Fallzahlen und die zunehmende Nutzung automatisierter Inflationsgeräte. Krankenhäuser legen Wert auf Genauigkeit, Sicherheit und digitale Integration, was ihre Marktführerschaft sichert. Skaleneffekte und strukturierte Beschaffungskanäle erleichtern die Einführung von High-End-Geräten. Krankenhäuser führen häufig klinische Studien durch und setzen neue Technologien frühzeitig ein, was ihren Marktanteil steigert. Das Segment profitiert von kontinuierlichen Investitionen in fortschrittliche interventionelle Ausrüstung. Krankenhäuser bieten zudem Schulungen und standardisierte Arbeitsabläufe an, wodurch die Nutzung automatisierter Geräte weiter zunimmt.

Das Segment der interventionellen Labore wird aufgrund der steigenden Anzahl spezialisierter minimalinvasiver Eingriffe voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Dieses Wachstum wird durch Investitionen in verfahrensspezifische Infrastruktur und die Einführung hochpräziser Geräte angetrieben. Interventionelle Labore profitieren von der Integration digitaler Geräte, effizienteren Arbeitsabläufen und kürzeren Eingriffszeiten. Steigende Eingriffszahlen und spezialisierte Gefäßdienstleistungen tragen zum Wachstum dieses Segments bei. Für bessere Patientenergebnisse setzt das Segment zunehmend auf automatisierte und leistungsstarke Geräte.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Einzelhandel und Drittanbieter unterteilt. Das Segment der Direktvergabe dominierte den Markt im Jahr 2025 aufgrund umfangreicher Beschaffungen durch Krankenhäuser und interventionelle Labore über institutionelle Verträge und öffentliche Ausschreibungen. Direktvergabe erleichtert die Zusammenarbeit mit Anbietern, ermöglicht Preisverhandlungen und langfristige Serviceverträge. Krankenhäuser profitieren von Komplettpaketen inklusive Schulung, Wartung und Garantie. Die Akzeptanz wird zudem durch planbare Lieferketten und effiziente Beschaffung gefördert. Direktvergabe ist besonders geeignet für hochwertige digitale Geräte mit komplexem Wartungsbedarf. Dieser Kanal gewährleistet termingerechte Lieferung, Support und die Einhaltung regulatorischer Standards.

Das Segment der Drittanbieter-Distributoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, da es eine größere Reichweite zu kleineren Kliniken und neu entstehenden Krankenhäusern bietet. Distributoren ermöglichen den Zugang zu analogen und digitalen Geräten in ganz Europa. Das Wachstum wird durch den Ausbau der Gesundheitsinfrastruktur und der Distributorennetze in unterversorgten Regionen unterstützt. Distributoren bieten zudem technischen Support und Schulungen für kleinere Einrichtungen an und fördern so die Akzeptanz neuer Technologien. Sie ermöglichen kleineren Krankenhäusern und Kliniken eine kostengünstige Beschaffung. Zunehmende Partnerschaften zwischen Distributoren und Herstellern steigern die Geräteverfügbarkeit und die Marktdurchdringung.

Regionale Analyse des europäischen Marktes für Inflationsgeräte

- Deutschland dominierte 2025 mit einem Umsatzanteil von 37,9 % den europäischen Markt für Inflationsgeräte. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz großer Medizintechnikhersteller zurückzuführen, wobei Krankenhäuser und interventionelle Labore die Vorreiter bei der Einführung von Inflationsgeräten sind.

- Deutsche Krankenhäuser und interventionelle Labore schätzen die Präzision, Zuverlässigkeit und Echtzeit-Überwachungsfunktionen moderner Inflationsgeräte sehr. Diese erhöhen die Patientensicherheit, verbessern die Arbeitsabläufe und unterstützen die Integration in elektronische Patientenakten.

- Frankreich und Großbritannien sind bedeutende Märkte in der Region. Gesundheitsdienstleister priorisieren dort hochpräzise Geräte für interventionelle Kardiologie, periphere Gefäßeingriffe und minimalinvasive Operationen, um einheitliche klinische Ergebnisse in großen Krankenhäusern zu gewährleisten.

Einblick in den deutschen Markt für Inflationsgeräte

Der deutsche Markt für Inflationsgeräte erzielte 2025 den größten Umsatzanteil. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur des Landes, die hohe Anzahl an Eingriffen und der Fokus auf klinische Präzision. Krankenhäuser und spezialisierte Kliniken setzen vorrangig auf hochpräzise Geräte für interventionelle Kardiologie, periphere Gefäßchirurgie und Radiologie. Die Akzeptanz wird zudem durch Erstattungspolitiken, staatliche Initiativen zur Herz-Kreislauf-Versorgung und die Präferenz für technologisch fortschrittliche Geräte mit digitaler Überwachungsfunktion gefördert.

Einblick in den französischen Markt für Inflationsgeräte

Der französische Markt für Aufblasgeräte wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigenden Fallzahlen in der interventionellen Kardiologie und der peripheren Gefäßbehandlung. Krankenhäuser und Kliniken setzen vermehrt auf digitale Aufblasgeräte, um die Effizienz der Eingriffe zu steigern, Fehler zu minimieren und die Patientensicherheit zu erhöhen. Das wachsende Bewusstsein für minimalinvasive Eingriffe und unterstützende Erstattungsmodelle fördern die Verbreitung zusätzlich. In Frankreich ist zudem ein stetiger Umstieg von analogen auf digitale Geräte zu beobachten, insbesondere in städtischen Gesundheitszentren.

Einblick in den britischen Markt für Inflationsgeräte

Der Markt für Aufblasgeräte in Großbritannien dürfte aufgrund der steigenden Anzahl kardiovaskulärer und vaskulärer Eingriffe sowie der wachsenden Nachfrage nach automatisierten, hochpräzisen Geräten ein beachtliches jährliches Wachstum verzeichnen. Krankenhäuser konzentrieren sich auf die Integration in elektronische Patientenakten und Echtzeit-Überwachungssysteme, um Arbeitsabläufe zu optimieren und standardisierte Verfahren zu unterstützen. Die Einführung digitaler Aufblasgeräte in interventionellen Laboren wird zusätzlich durch klinische Leitlinien gefördert, die Sicherheit und Genauigkeit betonen. Die fortschrittliche Gesundheitsinfrastruktur und die qualifizierten Fachkräfte des Landes tragen zu einem nachhaltigen Wachstum bei.

Einblick in den polnischen Markt für Inflationsgeräte

Der Markt für Aufblasgeräte in Polen wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in die Gesundheitsinfrastruktur, die Modernisierung von Krankenhäusern und die zunehmende Anzahl an Eingriffen. Krankenhäuser und Kliniken setzen vermehrt auf digitale und automatisierte Aufblasgeräte, um die Genauigkeit, Sicherheit und Effizienz der Eingriffe zu verbessern. Staatliche Initiativen zur Förderung minimalinvasiver Verfahren und Schulungsprogramme für medizinisches Fachpersonal unterstützen diese Entwicklung zusätzlich. Der Markt verzeichnet insbesondere in städtischen Krankenhäusern und spezialisierten Interventionszentren einen Wechsel von analogen zu digitalen Geräten. Polen entwickelt sich aufgrund des wachsenden Bewusstseins für Herz-Kreislauf-Erkrankungen und des zunehmenden Zugangs zu fortschrittlicher Medizintechnik zu einem der am schnellsten wachsenden Märkte in Osteuropa.

Marktanteil von Inflationsgeräten in Europa

Die europäische Branche für Aufblasgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Boston Scientific Corporation (USA)

- Medtronic (Irland)

- B. Braun SE (Deutschland)

- Cook (USA)

- Teleflex Incorporated (USA)

- CONMED Corporation (USA)

- Merit Medical Systems, Inc. (USA)

- Cardinal Health (USA)

- Olympus Corporation (Japan)

- Terumo Corporation (Japan)

- iVascular SLU (Spanien)

- Biosensors International Group, Ltd. (Schweiz)

- Biotronik SE & Co. KG (Deutschland)

- Vygon SAS (Frankreich)

- US Endovascular, LLC (USA)

- AngioDynamics, Inc. (USA)

- CR Bard (USA)

- Stryker (USA)

- NIPRO CORPORATION (Japan)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Inflationsgeräte?

- Im August 2025 erhielt MicroPort CardioFlow MedTech die CE-Kennzeichnung für seinen Ballonkatheter Alwide® Plus. Damit ist es das vierte Produkt des Unternehmens, das für den europäischen Markt zugelassen wurde. Die Zulassung ermöglicht den Einsatz des Katheters bei TAVI und verwandten interventionellen Eingriffen und könnte die Nachfrage nach Ballonkathetern in ganz Europa ankurbeln.

- Im August 2025 gab Getinge die Wiedereinführung der EU-CE-Kennzeichnung für seine intraaortale Ballonpumpe Cardiosave (IABP) bekannt, nachdem diese seit März 2024 vorübergehend ausgesetzt war. Die Wiedereinführung erfolgte nach Designverbesserungen und Bemühungen zur Einhaltung regulatorischer Vorgaben, sodass das Gerät ab dem vierten Quartal 2025 wieder in Ländern mit CE-Kennzeichnung vertrieben werden kann.

- Im Mai 2024 brachte Merit Medical Systems das analoge Aufblasgerät basixSKY Inflation Device auf den Markt, das für schnelles Aufblasen und einfache Handhabung entwickelt wurde und das Produktportfolio für Angioplastie- und Stent-Eingriffe erweiterte. Obwohl die Markteinführung in den USA erfolgte, bedient Merit globale Märkte, darunter auch Europa. Derartige neue Produkte beeinflussen typischerweise Angebot und Wettbewerb bei Aufblasgeräten international.

- Im April 2024 verzeichnete der europäische Markt für nicht-nachgiebige Hochdruck-Ballonkatheter ein deutliches Wachstum, insbesondere in Deutschland, wo zahlreiche interventionelle Eingriffe wie PCI und TAVI durchgeführt werden. Dieser Anstieg stützt indirekt die steigende Nachfrage nach Aufblasgeräten in ganz Europa.

- Im November 2022 brachte Merit Medical mit dem basixALPHA Inflation Device ein weiteres ergonomisches Gerät auf den Markt, das die Angioplastie durch einhändige Vorbereitung und vereinfachte Inflation optimieren soll. Dies erweitert das weltweit verfügbare Angebot an Inflationsgeräten und könnte die Einführung in Kliniken und interventionellen Laboren, einschließlich europäischer Einrichtungen, die internationale Produkte beziehen, beschleunigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.