Europe Injectable Drug Delivery Market

Marktgröße in Milliarden USD

CAGR :

%

USD

155.98 Billion

USD

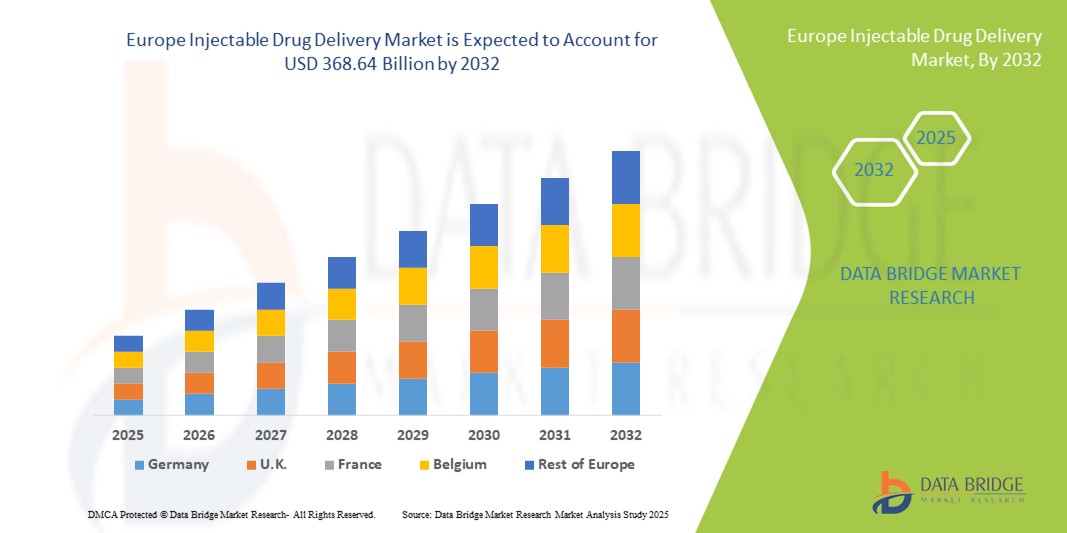

368.64 Billion

2024

2032

USD

155.98 Billion

USD

368.64 Billion

2024

2032

| 2025 –2032 | |

| USD 155.98 Billion | |

| USD 368.64 Billion | |

| % | |

|

Europa Injizierbare Drug Delivery Market Segmentation, nach Typ (injizierbare Drug Delivery Devices und injizierbare Drug Delivery Formulation), Gebrauchsmuster (Curative Care, Immunization, and Other), Modus of Administration (Skin, Circulatory/Muskeletal, Organs, und Zentral Nervous System), Anwendung (Autoimmunerkrankung, Hormonstörungen, Orphanerkrankungen, Onkologie, und andere

Europa injizierbare Drogenliefermarktgröße

- Die europäische injizierbare Drogenliefermarktgröße wurde mitUSD 155,98 Milliarden in 2024und wird voraussichtlich erreichenUSD 368,64 Milliarden bis 2032, beiCAGR von 11.35%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Prävalenz chronischer Krankheiten, die steigende Nachfrage nach Selbstverwaltungstherapien und anhaltende Innovationen in der Drogenbereitstellungstechnik wieAutoinjektoren, Vorfüllspritzen, undtragbare Injektoren

- Darüber hinaus setzt die zunehmende Betonung auf patientenzentrierte Gesundheitslösungen, kombiniert mit unterstützenden regulatorischen Rahmenbedingungen und der Erweiterung von Biologik und Biosimilars, injizierbare Arzneimittelliefersysteme als bevorzugte Wahl sowohl im Krankenhaus- als auch im Hauspflegebereich ein. Diese Faktoren treiben die Einführung von injizierbaren Medikamentenlieferlösungen gemeinsam voran, wodurch das Marktwachstum beschleunigt wird

Europa Injizierende Drogenliefermarktanalyse

- Injizierbare Arzneimittelzuführsysteme, einschließlich Geräte und Formulierungen, sind in der modernen Gesundheitsversorgung aufgrund ihrer Präzision, der Benutzerfreundlichkeit und der Kompatibilität mit Biologen, Impfstoffen und hochviskosen Medikamenten in Krankenhäusern, Kliniken und Heimpflege-Einstellungen immer wichtiger.

- Die steigende Nachfrage nach injizierbaren Medikamentenlieferungen wird in erster Linie durch die wachsende Prävalenz von chronischen und Waisenkrankheiten, die zunehmende Einführung von Selbstverwaltungstherapien und technologische Innovationen in sicheren, benutzerfreundlichen und integrierten Liefersystemen angetrieben.

- Deutschland dominierte den injizierbaren Drogenliefermarkt in Europa mit dem größten Umsatzanteil von 37,2% im Jahr 2024, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Akzeptanz von Biologik, starke regulatorische Rahmenbedingungen und eine signifikante Präsenz wichtiger Marktteilnehmer, mit zunehmender Aufnahme von injizierbaren Medikamentenliefergeräten und Formulierungen in Krankenhäusern und Heimkrankenhäusern

- Italien wird voraussichtlich das am schnellsten wachsende Land im injizierbaren Drogenliefermarkt in Europa während der Prognosezeit sein, da die Gesundheitsausgaben steigen, das Bewusstsein für Immunisierungsprogramme wachsen und die Nachfrage nach kurativer Versorgung und spezialisierten Therapien steigen.

- Injizierbare Arzneimittelliefergeräte dominierten den Markt mit einem Marktanteil von 42,8% im Jahr 2024, angetrieben durch Innovationen in Autoinjektoren, vorgefüllte Spritzen und tragbare Injektoren, die Komfort, Sicherheit und Patienten Compliance verbessern

Report Scope und Europa Injectable Drug Delivery Market Segmentation

| Attribute | Europa injizierbare Drogenlieferung Schlüsselmarkt Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Europa

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Europa Injizierende Drogenliefermarkttrends

Hinweise in vernetzten und patientenzentrierten Geräten

- Ein bedeutender und beschleunigter Trend im europäischen injizierbaren Drogenliefermarkt ist die Entwicklung vernetzter und intelligenter Liefergeräte, wie Autoinjektoren und tragbare Injektoren, die eine Echtzeitüberwachung und eine verbesserte Patientenhaftung ermöglichen

- Zum Beispiel können angeschlossene Auto-Injektoren Injektionsdaten an Healthcare-Anbieter übertragen, die eine Remote-Tracking der Therapie-Akzeptanz und Dosierungsgenauigkeit ermöglichen, die Patientenergebnisse verbessern

- Die Integration mit digitalen Gesundheitsplattformen ermöglicht Funktionen wie Injektionserinnerungen, Dosisprotokollierung und Warnungen für verpasste Dosen. Zum Beispiel können intelligente vorgefüllte Spritzen Patienten oder Pflegepersonen über Smartphone-Apps benachrichtigen und die Einhaltung des chronischen Krankheitsmanagements verbessern

- Solche vernetzten Liefersysteme erleichtern die zentrale Verwaltung der Patiententherapie, die Integration von Injektionstracking mit breiteren Gesundheitsüberwachungswerkzeugen wie Glukosezählern oder Blutdruckwächtern

- Dieser Trend zu intelligenten, patientenzentrierten und digital vernetzten injizierbaren Geräten transformiert die Erwartungen der Anwender an die Therapieverwaltung. Daher entwickeln Unternehmen wie Ypsomed intelligente Injektoren mit Echtzeit-Überwachung, App-Konnektivität und Dosis-Tracking für einen verbesserten Patientenkomfort

- Die Nachfrage nach vernetzten, datenverfügbaren injizierbaren Geräten wächst sowohl im Krankenhaus- als auch im Hauspflegebereich rapide, da Patienten und Gesundheitsdienstleister zunehmend Bequemlichkeit, Genauigkeit und Compliance in der Arzneimittelverwaltung priorisieren.

Europa injizierbare Drogenliefermarktdynamik

Fahrer

Erhöhung der Prävalenz von chronischen Krankheiten und Selbstverwaltungspräferenz

- Die zunehmende Prävalenz von chronischen und autoimmunen Krankheiten, verbunden mit wachsender Patientenpräferenz für selbstverwaltete Therapien, ist ein wesentlicher Treiber für die steigende Nachfrage nach injizierbaren Medikamentenliefersystemen

- Zum Beispiel nehmen Patienten mit Diabetes oder rheumatoider Arthritis zunehmend Autoinjektoren und vorgefüllte Spritzen für den Heimgebrauch ein, reduzieren die Abhängigkeit von Krankenhausbesuchen und verbessern die Bequemlichkeit

- Injizierbare Geräte bieten verbesserte Sicherheit, Präzisionsdosierung und einfache Bedienung, unterstützen eine effektive Therapiehaftung und reduzieren Verwaltungsfehler. So können z.B. intelligente Stifte mit Dosisspeicher Patienten ihre Medikamentennutzung genau verfolgen

- Darüber hinaus treibt der wachsende Fokus auf patientenzentrierten Gesundheitslösungen und personalisierten Behandlungsplänen die Einführung von injizierbaren Medikamenten-Liefersystemen voran, die zu Hause einfacher zu bedienen sind.

- Konvenience, Genauigkeit, reduzierte Krankenhausabhängigkeit und Patientenermächtigung sind wichtige Faktoren, die die Annahme sowohl in Krankenhaus- als auch in Heimpflege-Einstellungen fördern. Der Trend zur digitalen Gesundheitsintegration und Telemedizin beschleunigt das Marktwachstum weiter

Zurückhaltung/Challenge

Hohe Gerätekosten und regulatorische Compliance-Anforderungen

- Die relativ hohen Kosten für fortschrittliche injizierbare Geräte und strenge regulatorische Anforderungen stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung in Europa dar. Fortgeschrittene Autoinjektoren und verschleißfähige Injektoren kommen oft mit Premium-Preisen, die die Adoption begrenzen können, insbesondere in preisempfindlichen Segmenten

- So werden z.B. intelligente vernetzte Injektoren mit digitalen Überwachungsfunktionen höher als herkömmliche vorgefüllte Spritzen geschätzt, wodurch sich einige Gesundheitsanbieter und Patienten Sorgen machen

- Regulatorische Hürden im Zusammenhang mit Sicherheits-, Effizienz- und Gerätezulassungsprozessen erhöhen die Markt- und Entwicklungskosten. Beispielsweise erfordert die Einhaltung der MDR (Medical Device Regulation) in der EU eine umfangreiche klinische Bewertung und Dokumentation

- Sicherstellung der Patientensicherheit, der Gerätesicherheit und der regulatorischen Compliance, während die Verwaltung der Kosten für die Marktakzeptanz entscheidend ist

- Überwindung dieser Herausforderungen durch kostengünstige Gerätegestaltung, optimierte Genehmigungswege und Patientenerziehung über die Vorteile fortgeschrittener injizierbarer Systeme ist für nachhaltiges Wachstum unerlässlich

Europa Injizierende Drogenliefermarkt Scope

Der Markt wird auf Basis von Art, Nutzungsmuster, Art der Verwaltung, Anwendung, Endbenutzer und Verteilungskanal segmentiert.

- Typ

Auf der Grundlage des Typs wird der injizierbare Drogenliefermarkt in Europa zu injizierbaren Medikamentenliefergeräten und injizierbaren Medikamentenlieferformulierungen segmentiert. Das injizierbare Medikamentenliefer-Segment dominierte den Markt mit dem größten Umsatzanteil von 42,8% im Jahr 2024, angetrieben von Innovationen in Autoinjektoren, vorgefüllten Spritzen und verschleißfähigen Injektoren, die den Patientenkomfort und die Einhaltung verbessern. Krankenhäuser und Heimpflege-Anbieter bevorzugen zunehmend Geräte, die eine präzise Dosierung ermöglichen, Fehler minimieren und Selbstverwaltung, insbesondere bei chronischen und Autoimmunerkrankungen unterstützen. Die Geräteannahme wird durch die Integration mit digitalen Gesundheitsplattformen, die Überwachung, Erinnerungen und Compliance-Tracking bieten, weiter gefördert. Die Verfügbarkeit von Geräten, die mit hochviskosen Biologen und Impfstoffen kompatibel sind, erhöht ihre Präferenz gegenüber herkömmlichen Formulierungen. Starke FuE-Investitionen von führenden Akteuren in Geräteergonomie, Sicherheit und Konnektivität unterstützen auch die Marktherrschaft. Führende Unternehmen konzentrieren sich auf vernetzte Geräte, die eine Echtzeit-Feedback- und Therapieüberwachung zur Erhöhung des Patienteneinsatzes ermöglichen.

Das injizierbare Wirkstoff-Zubereitungssegment wird erwartet, dass das schnellste Wachstum von 2025 bis 2032 aufgrund der steigenden Annahme von Biologen, Impfstoffen und Spezialmedikamenten zu beobachten ist. Formulierungen, die eine stabile, genaue und effiziente Lieferung erfordern, wie hochkonzentrierte Biologik, sind die Nachfrage nach fortschrittlichen injizierbaren Formulierungen. Pharmazeutische Unternehmen investieren in neuartige Formulierungen, die die Dosierfrequenz reduzieren, die Patientenkonformität verbessern und die Hausverwaltung ermöglichen. Darüber hinaus erhöht der zunehmende Fokus auf Waisen- und gezielte Therapien den Bedarf an spezialisierten injizierbaren Formulierungen. Auch die Verbesserung der regulatorischen Zulassungen für neue Medikamente und Biosimilars in Europa unterstützt das Wachstum dieses Segments. Die wachsende Pipeline komplexer Biologik beschleunigt die Nachfrage nach innovativen Formulierungen weiter.

- Durch Nutzung Muster

Auf der Grundlage des Gebrauchsmusters wird der Markt in kurative Pflege, Immunisierung und andere segmentiert. Das kurative Pflegesegment dominierte 2024 aufgrund der hohen Nachfrage nach injizierbaren Behandlungen für chronische Erkrankungen, Autoimmunerkrankungen und Onkologietherapien. Krankenhäuser und Kliniken sind zunehmend auf injizierbare Therapien angewiesen, um präzise und effektive Behandlungen zu ermöglichen, und die Patientenpräferenz für Selbstverwaltung verstärkt dieses Segment weiter. Healthcare-Anbieter schätzen injizierbare Lösungen für ihre Fähigkeit, kontrollierte Dosierungen zu liefern, die Krankenhausaufenthaltszeit zu reduzieren und die Behandlung zu verbessern. Das Segment profitiert auch von anhaltenden Innovationen in der Geräteergonomie und -sicherheit. Curative Pflegeanwendungen nutzen oft digitale Monitoring-Tools, um Therapieergebnisse zu optimieren, die Attraktivität dieses Segments weiter zu verbessern. Integrierte Gesundheitsplattformen, die Therapieverfolgung und Patientenmanagement kombinieren, unterstützen auch das Segmentwachstum.

Das Immunisierungssegment wird erwartet, dass das schnellste Wachstum während der Prognoseperiode beobachtet wird, die durch die Erhöhung der Impfungsprogramme in ganz Europa, einschließlich Influenza, COVID-19-Booster und andere vorbeugende Immunisierungen, getrieben wird. Vorgefüllte Spritzen und Auto-Injektoren werden für ihre einfache Verwendung, reduziertes Risiko von Verunreinigungen und schnellere Verabreichung in Massenimmunisierungskampagnen bevorzugt. Das zunehmende Bewusstsein für präventive Gesundheitsversorgung, staatliche Initiativen und die Erhöhung der öffentlichen Gesundheitsausgaben unterstützen die Expansion dieses Segments weiter. Unternehmen investieren auch in Kombinations-Impfstoffe und innovative Lieferformate, um die Immunisierungsnachfrage effizient zu erfüllen.

- Nach Art der Verwaltung

Auf der Grundlage der Applikationsweise wird der Markt in Haut, Kreislauf/Muskeletal, Organe und Zentralnervensystem (CNS) segmentiert. Das Kreislauf-/Muskel-Segment dominierte 2024 aufgrund der hohen Prävalenz von injizierbaren Therapien für Arthritis, Herz-Kreislauf-Bedingungen und anderen systemischen Störungen. Krankenhäuser und Pflegepatienten bevorzugen zunehmend Injektionen für eine schnelle Medikamentenabsorption, präzise Dosierung und lang wirkende Formulierungen. Dieses Segment profitiert von Innovationen bei Autoinjektoren und tragbaren Injektoren, die die Patientenkonformität verbessern und Verwaltungsschmerzen minimieren. Die Integration mit digitalen Plattformen zur Verfolgung von Therapien stärkt das Segment weiter. Die zunehmende Prävalenz von chronischen Muskel- und Herz-Kreislauf-Bedingungen führt zu langfristiger Nachfrage. Zudem entwickeln Unternehmen ergonomisch gestaltete Geräte, um den Patientenkomfort und die Bedienbarkeit zu verbessern.

Das CNS-Segment wird erwartet, dass das schnellste Wachstum während der Prognosezeit durch die steigende Prävalenz neurologischer Störungen und die zunehmende Annahme von injizierbaren Therapien auf CNS-Bedingungen wie Multiple Sklerose und Parkinson-Krankheit. Technologische Fortschritte bei Medikamentenliefergeräten, darunter nadelfreie Injektoren und intelligente Infusionssysteme, ermöglichen eine sicherere und komfortablere CNS-Therapie-Administration. Das wachsende Bewusstsein für die Patienten und die Pflegemöglichkeiten tragen zur Expansion des Segments bei. Die Erhöhung der R&D in CNS-gezielten Biologen erhöht auch die Nachfrage nach spezialisierten Injektiven.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Autoimmunerkrankungen, hormonelle Störungen, Waisenerkrankungen, Onkologie und andere segmentiert. Das Segment der Autoimmunerkrankungen dominierte im Jahr 2024, angetrieben durch steigende Prävalenz von Bedingungen wie rheumatoide Arthritis, Psoriasis und Crohns Krankheit. Vorgefüllte Spritzen und Auto-Injektoren sind für Selbstverwaltung, Verbesserung der Patientenkonformität und Reduzierung von Krankenhausbesuchen bevorzugt. Krankenhäuser und Hauspflegeanbieter schätzen Geräte, die eine genaue Dosierung und minimale Injektionsbeschwerden ermöglichen. Pharmazeutische FuE-Bemühungen, die auf Biologik für Autoimmunerkrankungen abzielen, treiben das Marktwachstum weiter voran. Die Integration mit digitalen Adhäsionswerkzeugen verbessert das Patientenengagement. Unterstützungspolitische Maßnahmen für das chronische Krankheitsmanagement fördern auch die Segmentannahme.

Das Onkologie-Segment wird durch steigende Nachfrage nach injizierbaren Krebstherapien, einschließlich monoklonaler Antikörper und gezielter Biologik, das schnellste Wachstum von 2025 bis 2032 beobachten. Die zunehmende Krebserkrankung, kombiniert mit der Patientenpräferenz für hausverwaltete Therapien, ist die Annahme. Innovative Formulierungen und vernetzte Liefereinrichtungen, die die Sicherheit, Dosiergenauigkeit und Haftung verbessern, unterstützen die schnelle Expansion dieses Segments. Krankenhäuser und spezialisierte Krebskliniken übernehmen zunehmend diese fortschrittlichen Lösungen. Investitionen in personalisierte Onkologietherapien tragen ebenfalls zum Segmentwachstum bei.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser und Kliniken, Heimmedizin, Forschungslabore, pharmazeutische und biotechnologische Unternehmen und andere segmentiert. Krankenhäuser und Kliniken dominierten den Markt im Jahr 2024 mit dem größten Umsatzanteil aufgrund hoher Patientenmengen, fortschrittlicher Gesundheitsinfrastruktur und der Abhängigkeit von injizierbaren Therapien sowohl für akute als auch für chronische Erkrankungen. Diese Einstellungen bevorzugen Geräte und Formulierungen, die eine präzise Dosierung gewährleisten, Verwaltungsfehler minimieren und die integrierte Patientenversorgung unterstützen. Starke Partnerschaften mit Pharmaunternehmen ermöglichen auch den Zugang zu fortschrittlichen injizierbaren Lösungen. Krankenhäuser profitieren auch von der digitalen Integration für das Therapiemanagement. Die staatlichen Gesundheitspolitiken und die Unterstützung der Rückerstattung stärken die Krankenhausannahme weiter.

Das Segment Home Healthcare wird erwartet, dass das schnellste Wachstum während der Prognosezeit aufgrund steigender Präferenzen für Selbstverwaltungstherapien, alternde Bevölkerung und zunehmender chronischer Krankheitsprävalenz zu beobachten ist. Vernetzte und benutzerfreundliche Geräte, zusammen mit der digitalen Überwachung, verbessern Patientenhaftung und Bequemlichkeit, Fahrwachstum. Auch die Erweiterung von Pflegediensten und entfernten Patientenmanagementlösungen unterstützt das Segment. Das Segment profitiert von der zunehmenden Sensibilisierung für die Patientenermächtigung und Kostensenkung bei der Gesundheitsversorgung.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in Krankenhaus-Apotheke, Apothekengeschäfte, Direktangebot und Online-Apotheke segmentiert. Die Krankenhaus-Apotheke dominierte im Jahr 2024 aufgrund des direkten Zugangs zu injizierbaren Therapien für die stationäre und ambulante Behandlung, wodurch eine kontrollierte Dosierung und eine ordnungsgemäße Handhabung gewährleistet ist. Krankenhäuser bevorzugen die Beschaffung von Geräten und Formulierungen von vertrauenswürdigen Lieferanten, um Qualität und regulatorische Compliance zu erhalten. Die Integration mit Krankenhausinventar und digitalen Überwachungssystemen unterstützt auch die Dominanz dieses Segments. Krankenhaus-Apotheken erleichtern auch die Großauftrags- und Lieferketteneffizienz. Gegründete Beziehungen zu Pharmaherstellern stärken ihre Marktposition weiter.

Das Online-Apotheke-Segment wird erwartet, dass das schnellste Wachstum während der Prognosezeit durch die zunehmende E-Apotheke Adoption, Bequemlichkeit und steigende Nachfrage nach hauseigenen injizierbaren Therapien. Digitale Plattformen bieten einen einfachen Zugriff auf Geräte und Formulierungen, insbesondere für das chronische Krankheitsmanagement und die vorbeugende Pflege, die schnelle Expansion dieses Kanals unterstützen. Online-Apotheken nutzen auch Telemedizin und digitale Beratung, um Service-Angebote zu verbessern. Steigende Internetdurchdringung und Verbraucherkomfort mit Online-Käufen beschleunigen das Wachstum weiter.

Europa Injizierende Drogenliefermarkt Regionale Analyse

- Deutschland dominierte den injizierbaren Drogenliefermarkt in Europa mit dem größten Umsatzanteil von 37,2% im Jahr 2024, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Akzeptanz von Biologik, starke regulatorische Rahmenbedingungen und eine signifikante Präsenz wichtiger Marktteilnehmer, mit zunehmender Aufnahme von injizierbaren Medikamentenliefergeräten und Formulierungen in Krankenhäusern und Heimkrankenhäusern

- Healthcare-Anbieter und Patienten im Land schätzen immer mehr Geräte und Formulierungen, die eine präzise Dosierung, einfache Selbstverwaltung und Integration mit digitalen Überwachungsplattformen gewährleisten, um die Therapietreue zu verbessern

- Diese weit verbreitete Adoption wird durch erhebliche FuE-Investitionen, eine robuste Präsenz in der Pharma- und Biotech-Industrie und ein wachsendes Bewusstsein für die patientenzentrierte Versorgung unterstützt, indem injizierbare Arzneimittel-Liefersysteme als bevorzugte Wahl sowohl im Krankenhaus- als auch im Gesundheitswesen etabliert werden.

Deutschland Injizierbare Drogenliefermarkt Insight

Deutschland dominierte den injizierbaren Drogenliefermarkt in Europa mit dem größten Umsatzanteil von 37,2% im Jahr 2024, der von fortschrittlicher Gesundheitsinfrastruktur, hoher Biologikannahme und starker regulatorischer Unterstützung für innovative Arzneimittelliefergeräte und -rezepturen angetrieben wird. Krankenhäuser und Heimpflege-Anbieter bevorzugen zunehmend Autoinjektoren, vorgefüllte Spritzen und verschleißfähige Geräte zur präzisen Dosierung, reduzierten Verwaltungsfehlern und verbesserten Patientenkonformität. Die Integration mit digitalen Gesundheitsplattformen ermöglicht Therapieüberwachung, Erinnerungen und Compliance-Tracking, eine weitere Stärkung der Adoption. Der Fokus Deutschlands auf Innovation, patientenzentrierte Pflege und nachhaltige Gesundheitslösungen fördert die weit verbreitete Aufnahme sowohl in Krankenhaus- als auch in Heimpflegeanwendungen. Führende Pharma- und Biotech-Spieler investieren stark in vernetzte Drogenliefertechnologien, erhöhen die Gerätesicherheit und Komfort. Die Kombination aus robuster FuE, regulatorischer Unterstützung und hohem Patientenbewusstsein stellt Deutschland als dominanter Markt in Europa fest.

US Injizable Drug Delivery Market Insight

Der injizierbare Drogenliefermarkt der USA wird voraussichtlich während der Prognosezeit zu einem bemerkenswerten CAGR wachsen, der durch steigende Nachfrage nach Selbstverwaltungstherapien und Heimpflege injizierbaren Lösungen getrieben wird. Eine zunehmende Prävalenz chronischer Erkrankungen, wie Autoimmunerkrankungen und hormonelle Ungleichgewichte, ermutigt Patienten, vorgefüllte Spritzen und Autoinjektoren zu übernehmen. Die starke Gesundheitsinfrastruktur der USA, verbunden mit einer zunehmenden digitalen Gesundheitsannahme, soll das Marktwachstum weiter fördern. Patienten und Anbieter priorisieren zudem sichere, benutzerfreundliche und vernetzte Liefersysteme, um die Einhaltung und Therapieüberwachung zu verbessern.

Frankreich Injizierbare Drogenliefermarkt Insight

Der injizierbare Drogenliefermarkt Frankreichs soll stetig wachsen, unterstützt durch steigende Nachfrage nach Biologen, Impfstoffen und Selbstverwaltungstherapien. Die französischen Gesundheitsdienstleister und Patienten übernehmen vorgefüllte Spritzen und Autoinjektoren, um die Einhaltung von Therapien, Sicherheit und Komfort zu verbessern. Starke regulatorische Unterstützung, fortgeschrittene Krankenhausinfrastruktur und zunehmendes Bewusstsein für das chronische Krankheitsmanagement stärken das Marktwachstum. Die Integration von digitalen Gesundheitslösungen, wie Therapie-Monitoring-Apps, verbessert die Akzeptanz sowohl im Krankenhaus als auch in der Pflege.

Italien Injizierbare Drogenliefermarkt Insight

Der injizierbare Drogenliefermarkt in Italien wird erwartet, dass das schnellste Wachstum während der Prognosezeit, durch steigende Gesundheitsausgaben, wachsende chronische Krankheitsprävalenz und zunehmende Patientenpräferenz für selbstverwaltete Therapien, getrieben wird. Krankenhäuser und Heimpflege-Anbieter übernehmen zunehmend fortschrittliche Autoinjektoren und vorgefüllte Spritzen, um die Einhaltung zu verbessern und die Abhängigkeit von Krankenhaus zu reduzieren. Regierungsinitiativen zur Förderung der Immunisierung und des chronischen Krankheitsmanagements unterstützen auch die Markterweiterung. Die Einführung digitaler Gesundheitsüberwachungsplattformen verbessert das Patientenengagement und die Therapiegenauigkeit.

Europa Injizierende Drogenliefermarkt Aktien

Die injizierbare Drogenlieferindustrie Europas wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Terumo Corporation (Japan)

- AbbVie Inc. (USA)

- Merck & Co., Inc. (USA)

- SCHOTT Pharma AG & Co. KGaA (Deutschland)

- Gerresheimer AG (Deutschland)

- Injections aktivieren, Inc. (U.S.)

- MedinCell S.A. (Frankreich)

- Biogen Inc. (USA)

- Novo Nordisk A/S (Dänemark)

- Sanofi (Frankreich)

- Bayer AG (Deutschland)

- Novartis AG (Schweiz)

- F. Hoffmann-La Roche AG (Schweiz)

- GSK plc (USA)

- Johnson & Johnson Services, Inc. (USA)

- Pfizer Inc. (USA)

- Eli Lilly und Company (USA)

- AstraZeneca (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

Was sind die jüngsten Entwicklungen in Europa Injizierbarer Drogenliefermarkt?

- Im Juli 2025 kündigte die Terumo Corporation die kommerzielle Einführung ihres Immucise Intradermal Injection Systems in Europa an. Dieses Gerät ist konzipiert, um Impfstoffe und andere zugelassene Medikamente über die intradermale Route zu liefern, bietet Vorteile wie reduziertes Injektionsvolumen und verbesserten Patientenkomfort. Der Start unterstreicht das Engagement von Terumo für die Entwicklung von Technologien zur Drogenförderung auf dem europäischen Markt.

- Im März 2025 kündigte Enable Injections an, dass sein enFuse Syringe Transfer System die CE-Kennzeichen-Zulassung gemäß der EU-Medizinische Geräteverordnung erhalten hat. Diese Wearable Drug Delivery Plattform wurde entwickelt, um den Patientenkomfort und die Compliance zu verbessern, indem es die Selbstverwaltung von Biologen zu Hause ermöglicht

- Im Juli 2024 betrachtet Sanofi eine Investition von bis zu 1,78 Milliarden USD, um seine langjährige Insulinproduktion in Frankfurt zu verbessern. Diese Bewegung spiegelt die Attraktivität Deutschlands als Drehscheibe für die pharmazeutische Fertigung wider, vor allem angesichts der jüngsten Investitionen von Unternehmen wie Eli Lilly und Daiichi Sankyo

- Im Mai 2024 begannen Eisai und Biogen eine rollende Einreichung an die US FDA für eine unter-the-skin injizierbare Version ihrer Alzheimer-Droge, Leqembi. Die neue Formulierung zielt darauf ab, einen komfortableren Dosierplan im Vergleich zu der derzeit zugelassenen intravenösen Form anzubieten, die zweiwöchige Infusionen erfordert. Wenn genehmigt, könnte die injizierbare Version die Patientenhaftung erheblich verbessern und den Marktzugang erweitern

- Im November 2023 kündigte Eli Lilly an, seine erste Produktionsstätte in Deutschland zu bauen und 2,70 Milliarden US-Dollar in ein Hightech-Werk in Alzey zu investieren. Diese Anlage zielt darauf ab, die Produktion von injizierbaren Produkten und Geräten zu verbessern und die steigende Nachfrage nach Diabetes- und Fettleibigkeitsbehandlungen, einschließlich der Mounjaro- und Zepbound-Medikamente, zu bewältigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.