Europe Melanoma Cancer Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.55 Billion

USD

2.59 Billion

2024

2032

USD

1.55 Billion

USD

2.59 Billion

2024

2032

| 2025 –2032 | |

| USD 1.55 Billion | |

| USD 2.59 Billion | |

| % | |

|

Segmentierung des europäischen Marktes für Melanomkrebsdiagnostik nach Produkttyp (Instrumente, Verbrauchsmaterialien und Zubehör usw.), Testtyp (Biomarker-Test, Bildgebungstest, Biopsie, Fluoreszenz-in-situ-Hybridisierungstests (FISH), vergleichende genomische Hybridisierungstests (CGH), immunhistochemische Tests (IHC) usw.), Endbenutzer (Krankenhäuser, assoziierte Labore, unabhängige Diagnoselabore, Zentren für diagnostische Bildgebung, Krebsforschungsinstitute usw.), Vertriebskanal (Direktausschreibung und Einzelhandelsverkauf) – Branchentrends und Prognose bis 2032

Europäischer Markt für Melanomkrebsdiagnostik

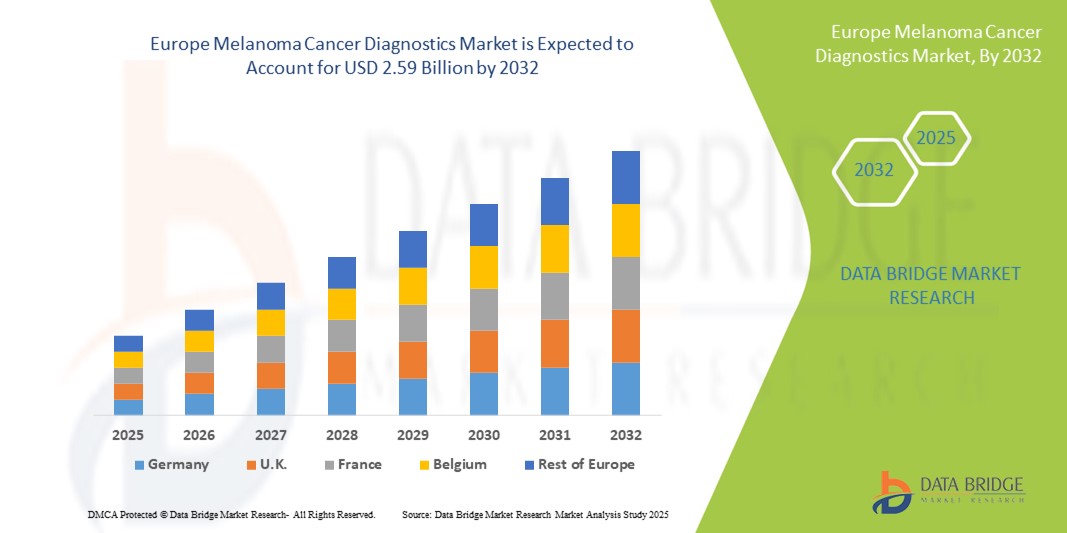

- Der europäische Markt für Melanom-Krebsdiagnostik hatte im Jahr 2024 ein Volumen von 1,55 Milliarden US-Dollar und dürfte bis 2032 2,59 Milliarden US-Dollar erreichen , bei einer CAGR von 6,6 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch Fortschritte in der Diagnosetechnologie wie Dermatoskopie, molekularen Tests und Bildgebungsverfahren sowie durch die zunehmende Einführung KI-gestützter Diagnosetools zur Früherkennung und Verbesserung der Patientenergebnisse vorangetrieben.

- Darüber hinaus treiben die steigende Zahl von Melanomen, das wachsende öffentliche Bewusstsein für Hautkrebs und unterstützende staatliche Initiativen zur Früherkennung und Diagnostik die Nachfrage nach effektiven Melanom-Diagnoselösungen an und fördern damit das Wachstum der Branche erheblich.

Europäische Marktanalyse für Melanomkrebsdiagnostik

- Die Melanom-Krebsdiagnostik bietet fortschrittliche Werkzeuge und Technologien zur Früherkennung und Überwachung von Hautkrebs und ist aufgrund ihrer Genauigkeit, Effizienz und Integration mit digitalen Gesundheitsplattformen ein zunehmend wichtiger Bestandteil moderner Gesundheitssysteme sowohl im klinischen als auch im Forschungsbereich.

- Die steigende Nachfrage nach Melanomdiagnostik ist vor allem auf die steigende Zahl von Melanomen in Europa, das wachsende Bewusstsein von Patienten und Gesundheitsdienstleistern sowie die Präferenz für Früherkennungsmethoden zurückzuführen, die die Überlebensraten verbessern.

- Deutschland dominierte den Markt für Melanom-Krebsdiagnostik mit dem größten Umsatzanteil von 32,5 % im Jahr 2024. Der Standort zeichnete sich durch eine gut ausgebaute Gesundheitsinfrastruktur, staatlich geförderte Screening-Programme und eine hohe Akzeptanz fortschrittlicher Diagnosetechnologien aus.

- Italien dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für Melanomkrebsdiagnostik sein, aufgrund steigender Investitionen im Gesundheitswesen, verstärkter Aufklärungskampagnen und eines verbesserten Zugangs zu Diagnosediensten.

- Das Segment Biomarkertests dominierte den Markt für Melanomkrebsdiagnostik mit einem Marktanteil von 38,6 % im Jahr 2024, bedingt durch seine hohe Genauigkeit bei der Erkennung melanomspezifischer genetischer und Proteinmarker, der Steuerung einer personalisierten Behandlung und der Unterstützung von Initiativen zur Frühdiagnose

Berichtsumfang und Marktsegmentierung für Melanomkrebsdiagnostik in Europa

|

Eigenschaften |

Wichtige Markteinblicke zur Melanomkrebsdiagnostik in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Melanomkrebsdiagnostik in Europa

Fortschritte in der KI-gestützten und digitalen Diagnostik

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Melanom-Krebsdiagnostik ist die zunehmende Integration künstlicher Intelligenz (KI) und digitaler Plattformen in traditionelle Diagnosemethoden, wodurch die Genauigkeit und Geschwindigkeit der Melanomerkennung verbessert wird.

- So analysiert beispielsweise die KI-Plattform SkinVision Hautläsionen anhand von Smartphone-Bildern und bietet eine Risikobewertung für Melanome, wodurch eine Früherkennung außerhalb klinischer Umgebungen möglich wird.

- KI-gestützte Diagnostik kann subtile Muster in Dermatoskopiebildern erkennen und den Krankheitsverlauf vorhersagen, während digitale Gesundheitsplattformen es Ärzten ermöglichen, Patientendaten über einen längeren Zeitraum zu verfolgen. Darüber hinaus unterstützt die KI-Integration die Entscheidungsfindung für zielgerichtete Therapien und personalisierte Behandlungspläne.

- Die nahtlose Integration von KI und digitalen Diagnosetools in elektronische Patientenakten ermöglicht ein zentralisiertes Patientenmanagement und erleichtert so eine bessere Nachsorge, Datenfreigabe und Forschungsanwendungen in Krankenhäusern und Kliniken.

- Dieser Trend zu intelligenteren, präziseren und vernetzten Diagnosesystemen verändert die Erwartungen an die Melanomerkennung und -überwachung. Unternehmen wie FotoFinder entwickeln daher KI-gestützte Plattformen, um Dermatologen bei der Früherkennung von Melanomen zu unterstützen.

- Die Nachfrage nach KI-gestützter und digital integrierter Melanomdiagnostik wächst sowohl im klinischen als auch im Forschungssektor rasant, da Gesundheitsdienstleister der Früherkennung und Präzisionsmedizin zunehmend Priorität einräumen.

Marktdynamik für Melanomkrebsdiagnostik in Europa

Treiber

Zunehmende Melanom-Inzidenz und Bewusstsein

- Die steigende Zahl von Melanomen in ganz Europa sowie das wachsende Bewusstsein der Öffentlichkeit und der Ärzte für die Früherkennung sind ein wichtiger Treiber für die steigende Nachfrage nach fortschrittlicher Diagnostik.

- So fördern beispielsweise die nationalen Screening-Programme Deutschlands routinemäßige Hautuntersuchungen und KI-gestützte Dermatoskopie, wodurch die Patienten die diagnostischen Tests häufiger in Anspruch nehmen.

- Angesichts der zunehmenden Zahl von Melanomen suchen Gesundheitsdienstleister nach präzisen Instrumenten wie Biomarkertests und molekularer Diagnostik, um eine frühzeitige Diagnose und Behandlungsentscheidungen zu unterstützen.

- Darüber hinaus macht die Popularität präventiver Gesundheitsinitiativen und Aufklärungskampagnen zum Thema Hautkrebs die Melanomdiagnostik zu einem integralen Bestandteil nationaler Gesundheitsstrategien.

- Vorsorgeuntersuchungen sind präventive Maßnahmen zur Ersterkennung von Melanomen. Die zunehmende Beliebtheit von Vorsorgeuntersuchungen dient zudem der Absicherung gegen eine zukünftige Erkrankung.

- Das Bewusstsein für die Förderung des Screenings ist der wichtigste Bestandteil der Melanomkrebsprävention. Die Vorsorgeuntersuchung umfasst die Erkennung von Krebs und die Untersuchung von Risikofaktoren, um Verluste frühzeitig zu begrenzen

- Der Komfort schneller, nicht-invasiver Tests, die digitale Berichterstattung und die personalisierte Risikobewertung sind Schlüsselfaktoren für die Einführung in Krankenhäusern, Kliniken und dermatologischen Zentren

Einschränkung/Herausforderung

Hohe Kosten und regulatorische Hürden

- Die hohen Kosten, die mit der fortschrittlichen Melanomdiagnostik, einschließlich KI-gestützter Plattformen und Biomarkertests, verbunden sind, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar

- Beispielsweise erfordern einige KI-basierte Dermatoskopie-Lösungen teure Geräte und Abonnements, was die Einführung in kleineren Kliniken oder budgetsensiblen Regionen einschränkt

- Die Einhaltung gesetzlicher Vorschriften, Validierungsanforderungen und die Einholung von Zulassungen in mehreren europäischen Ländern sind für die Marktexpansion von entscheidender Bedeutung. Darüber hinaus können komplexe Erstattungsrichtlinien den Zugang für bestimmte Patientengruppen einschränken.

- Während die Preise allmählich sinken und tragbare KI-Tools auf den Markt kommen, können die hohen Kosten für hochpräzise Diagnostik die Akzeptanz behindern, insbesondere in Privatpraxen und Schwellenländern.

- Die regulatorischen Anforderungen an die Marktzulassung oder CE-Zertifizierung sowie die Anwendung von Gesetzen und Vorschriften können zu erheblichen Veränderungen im Geschäftsbetrieb oder zu Strafzahlungen, einschließlich des möglichen Verlusts von Gewerbelizenzen, führen. Die zur Einhaltung dieser Gesetze, Vorschriften und Vorschriften erforderlichen Ressourcen und Kosten sind recht hoch. Verschiedene Herausforderungen bei der Herstellung von Lipid-Nanopartikeln

- Die Bewältigung dieser Herausforderungen durch kostengünstige Lösungen, vereinfachte behördliche Genehmigungen und Verbesserungen des Versicherungsschutzes wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Europäischer Markt für Melanomkrebsdiagnostik

Der Markt ist nach Produkttyp, Testtyp, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der europäische Markt für Melanom-Krebsdiagnostik ist nach Produkttyp in Instrumente, Verbrauchsmaterialien und Zubehör sowie Sonstiges unterteilt. Das Instrumentensegment dominierte den Markt mit dem größten Umsatzanteil von 41,5 % im Jahr 2024, getrieben durch die hohe Verbreitung fortschrittlicher Diagnosegeräte wie Dermatoskope, automatisierter Biopsiesysteme und Bildgebungsplattformen. Krankenhäuser und Diagnosezentren bevorzugen Instrumente aufgrund ihrer Genauigkeit, Zuverlässigkeit und Integration mit KI-gestützten Plattformen, die effiziente Arbeitsabläufe und Früherkennung ermöglichen. Das Segment profitiert von kontinuierlichen technologischen Innovationen, darunter tragbare und KI-fähige Geräte, die eine präzise Melanomdiagnose ermöglichen. Instrumente erfreuen sich auch aufgrund ihrer entscheidenden Rolle in klinischen und Forschungsanwendungen, die Biomarkeranalysen und bildbasierte Diagnostik unterstützen, einer starken Nachfrage. Darüber hinaus stärkt die Möglichkeit, Ergebnisse über verschiedene Gesundheitseinrichtungen hinweg zu standardisieren und zu validieren, die Marktposition von Instrumenten in Europa weiter.

Das Segment Verbrauchsmaterialien und Zubehör wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,8 % die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Verwendung von Biopsie- Kits, Reagenzien, Färbemitteln und Probenentnahmewerkzeugen zurückzuführen. Verbrauchsmaterialien sind für routinemäßige Diagnoseverfahren unerlässlich und werden häufig nachgefüllt, was wiederkehrende Umsatzmöglichkeiten schafft. Das Wachstum wird zusätzlich durch die steigende Melanominzidenz, die Einführung molekularer Tests und die Expansion diagnostischer Labore unterstützt, die eine kontinuierliche Versorgung mit Verbrauchsmaterialien benötigen. Zugänglichkeit, Kosteneffizienz und Kompatibilität mit modernen Instrumenten fördern ebenfalls die Akzeptanz in Krankenhäusern und unabhängigen Diagnosezentren.

- Nach Testtyp

Der Markt für Melanom-Krebsdiagnostik ist nach Testtyp in Biomarkertests, bildgebende Verfahren, Biopsie, Fluoreszenz-in-situ-Hybridisierung (FISH), vergleichende genomische Hybridisierung (CGH), immunhistochemische Tests (IHC) und weitere Tests unterteilt. Das Segment der Biomarkertests dominierte den Markt mit einem Anteil von 38,6 % im Jahr 2024, was auf seine hohe Spezifität bei der Erkennung melanombezogener genetischer und Proteinmarker zurückzuführen ist. Biomarkertests ermöglichen eine frühzeitige Diagnose, unterstützen personalisierte Behandlungsentscheidungen und werden zunehmend in klinische Arbeitsabläufe zur Patientenstratifizierung integriert. Ihre Akzeptanz wird durch das steigende Bewusstsein von Gesundheitsdienstleistern, Fortschritte in der Molekulardiagnostik und wachsende Forschungsinitiativen zum Thema Melanom gefördert. Biomarkertests werden aufgrund ihrer minimalinvasiven Natur, ihrer schnellen Ergebnisse und ihrer Möglichkeit, den Krankheitsverlauf im Laufe der Zeit zu überwachen, bevorzugt.

Das Segment der bildgebenden Verfahren wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch KI-gestützte Dermatoskopie, hochauflösende Bildgebung und nicht-invasive Technologien. Bildgebende Verfahren werden in dermatologischen Kliniken zunehmend für Routineuntersuchungen und Nachuntersuchungen eingesetzt, was die Genauigkeit und den Patientenkomfort verbessert. Technologische Verbesserungen bei bildgebenden Geräten sowie Software zur verbesserten Läsionsanalyse tragen zu einer schnellen Akzeptanz bei. Das Segment profitiert von der Integration von Bildgebungsplattformen mit digitalen Aufzeichnungen, Teledermatologie und Fernberatungsmöglichkeiten, wodurch der Zugang in ganz Europa erweitert wird.

- Nach Endbenutzer

Der Markt für Melanom-Krebsdiagnostik ist nach Endnutzern segmentiert in Krankenhäuser, assoziierte Labore, unabhängige Diagnoselabore, Zentren für diagnostische Bildgebung, Krebsforschungsinstitute und weitere. Das Krankenhaussegment dominierte mit dem größten Marktanteil von 45,2 % im Jahr 2024 aufgrund der gut ausgebauten Infrastruktur, der Verfügbarkeit spezialisierter dermatologischer Abteilungen und des hohen Patientenaufkommens. Krankenhäuser bevorzugen umfassende Diagnosesysteme, die Instrumente, Biomarkertests und Bildgebungsplattformen für eine effiziente Melanomerkennung kombinieren. Das Segment profitiert von staatlich geförderten Screening-Programmen und Versicherungserstattungen, die die Einführung fortschrittlicher Diagnostik erleichtern. Krankenhäuser investieren zudem in KI-gestützte Plattformen, um die Früherkennung und die Patientenergebnisse zu verbessern, was sie zu wichtigen Umsatztreibern macht.

Das Segment der unabhängigen Diagnostiklabore wird voraussichtlich von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 11,4 % die höchste Wachstumsrate verzeichnen. Dies wird durch die zunehmende Auslagerung diagnostischer Dienstleistungen, die Expansion privater Labore und die Nachfrage nach schnellen, spezialisierten Tests vorangetrieben. Diese Labore konzentrieren sich auf molekulare und biomarkerbasierte Diagnostik und richten sich an Patienten, die zeitnahe und hochpräzise Ergebnisse außerhalb des Krankenhauses wünschen. Partnerschaften mit Krankenhäusern und Telemedizin-Diensten steigern ihr Marktpotenzial zusätzlich.

- Nach Vertriebskanal

Der Markt für Melanom-Krebsdiagnostik ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen dominierte den Markt mit dem größten Anteil von 62 % im Jahr 2024, angetrieben durch Großbestellungen von Krankenhäusern, Krebsinstituten und Regierungsprogrammen. Direktausschreibungsvereinbarungen gewährleisten langfristige Versorgung, wettbewerbsfähige Preise und Zugang zu technischem Support durch Hersteller und sind daher der bevorzugte Vertriebskanal für große Gesundheitseinrichtungen. Das Segment profitiert von strategischen Partnerschaften zwischen Diagnostikunternehmen und Gesundheitsdienstleistern, was die Einführung fortschrittlicher Instrumente und Testkits erleichtert.

Das Einzelhandelssegment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,1 % die höchste Wachstumsrate verzeichnen. Dies wird durch die zunehmende Verfügbarkeit von Diagnosekits, KI-gestützten mobilen Anwendungen und Verbrauchsmaterialien für Kliniken und kleinere Diagnosezentren vorangetrieben. Einzelhandelskanäle verbessern die Zugänglichkeit, insbesondere für unabhängige Labore und aufstrebende Gesundheitsdienstleister, und unterstützen so die breitere Verbreitung der Melanomdiagnostik in ganz Europa. Das wachsende Bewusstsein und die zunehmende Verbreitung von Heim- oder Point-of-Care-Tests tragen zur Expansion des Segments bei. Insgesamt erweitert der Einzelhandelsvertrieb den Zugang und beschleunigt die Verbreitung der Melanomdiagnostik in ganz Europa.

Europa Melanom-Krebsdiagnostik Markt Regionale Analyse

- Deutschland dominierte den Markt für Melanom-Krebsdiagnostik mit dem größten Umsatzanteil von 32,5 % im Jahr 2024. Der Standort zeichnete sich durch eine gut ausgebaute Gesundheitsinfrastruktur, staatlich geförderte Screening-Programme und eine hohe Akzeptanz fortschrittlicher Diagnosetechnologien aus.

- Patienten und Gesundheitsdienstleister in Deutschland legen großen Wert auf Früherkennung, präzise Diagnostik und die Integration KI-gestützter Plattformen in klinische Arbeitsabläufe, um Ergebnisse und Behandlungsplanung zu verbessern.

- Diese breite Akzeptanz wird durch intensive Forschungsinitiativen, hohe Gesundheitsausgaben und ein wachsendes öffentliches Bewusstsein für Melanome weiter unterstützt, wodurch fortschrittliche Diagnoselösungen zur bevorzugten Wahl für Krankenhäuser, Kliniken und Krebsforschungsinstitute im ganzen Land werden.

Einblicke in den deutschen Markt für Melanomkrebsdiagnostik

Der deutsche Markt für Melanom-Krebsdiagnostik dominiert den europäischen Markt mit dem größten Umsatzanteil von 32,5 % im Jahr 2024. Dies ist auf die robuste Gesundheitsinfrastruktur, hohe öffentliche und private Investitionen in die Krebsforschung und die weit verbreitete Nutzung KI-gestützter und biomarkerbasierter Testlösungen zurückzuführen. Krankenhäuser, Krebsforschungszentren und Diagnoselabore in Deutschland nutzen in großem Umfang fortschrittliche Bildgebungs-, Molekulardiagnostik- und minimalinvasive Biopsietechniken zur genauen Melanomerkennung. Der Schwerpunkt des Landes auf Früherkennung, personalisierte Behandlung und die Integration digitaler Gesundheitsplattformen stärkt seine führende Position. Deutschlands Fokus auf Innovation und qualitativ hochwertige Gesundheitsversorgung treibt die Akzeptanz in städtischen und halbstädtischen Regionen weiter voran.

Markteinblick in die Melanom-Krebsdiagnostik in Italien

Der italienische Markt für Melanom-Krebsdiagnostik wird voraussichtlich das am schnellsten wachsende Land im europäischen Markt sein und im Prognosezeitraum eine hohe durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Das Wachstum wird durch verstärkte Aufklärungskampagnen, steigende Investitionen in die Gesundheitsinfrastruktur und den Ausbau unabhängiger Diagnoselabore vorangetrieben. Die Einführung KI-gestützter Plattformen, Biomarkertests und Teledermatologiedienste verbessert die Genauigkeit und Zugänglichkeit der Melanomdiagnostik. Urbanisierung, präventive Gesundheitsinitiativen und staatliche Früherkennungsprogramme beschleunigen das Marktwachstum in Italien weiter. Krankenhäuser und spezialisierte dermatologische Zentren setzen zunehmend auf fortschrittliche Diagnoselösungen, um die wachsende Patientenzahl zu versorgen und die klinischen Ergebnisse zu verbessern.

Einblicke in den britischen Markt für Melanomkrebsdiagnostik

Der britische Markt für Melanom-Krebsdiagnostik wird voraussichtlich stetig wachsen. Dies ist auf das zunehmende Bewusstsein für Hautkrebs, präventive Gesundheitsprogramme und technologische Fortschritte in der Bildgebung und Molekulardiagnostik zurückzuführen. Regierungsinitiativen, Früherkennungskampagnen und die hohe Verbreitung digitaler Diagnosetools in Krankenhäusern und Kliniken treiben die Nachfrage an. Die Integration digitaler Diagnosetools und elektronischer Patientenakten ermöglicht es Ärzten, Patientendaten effizient zu erfassen, den Krankheitsverlauf zu überwachen und personalisierte Behandlungsempfehlungen zu geben. Darüber hinaus stimulieren Regierungsinitiativen zur Förderung der Früherkennung und Forschungsgelder für die Melanom-Krebsdiagnostik das Wachstum.

Markteinblick in die Melanom-Krebsdiagnostik in Frankreich

Der französische Markt für Melanom-Krebsdiagnostik verzeichnet ein stetiges Wachstum, unterstützt durch den Ausbau dermatologischer Kliniken, die Einführung nicht-invasiver Bildgebungsverfahren und staatlicher Hautscreening-Programme. Krankenhäuser und zugehörige Labore nutzen zunehmend Biomarker-Tests und KI-gestützte Plattformen, um die Früherkennung und das Patientenmanagement zu verbessern. Staatliche Hautscreening-Programme und präventive Gesundheitsmaßnahmen erhöhen die Akzeptanz in Krankenhäusern und zugehörigen Laboren. Die wachsende Nachfrage nach Präzisionsdiagnostik und personalisierter Therapie ermutigt Gesundheitsdienstleister, in fortschrittliche Instrumente und digitale Plattformen zu investieren.

Marktanteil der Melanom-Krebsdiagnostik in Europa

Die europäische Melanom-Krebsdiagnostikbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Sysmex Europe SE (Deutschland)

- BIOMÉRIEUX (Frankreich)

- Castle Biosciences, Inc. (USA)

- DermTech (USA)

- SYNLAB International (Deutschland)

- Biohit Oyj (Finnland)

- Epigenomics AG (Deutschland)

- Damae Medical (Frankreich)

- SkylineDx (Niederlande)

- AMLo Biosciences Ltd (Großbritannien)

- Oxford Gene Technology IP Limited (Großbritannien)

- HYPHEN BioMed (Frankreich)

- Thermo Fisher Scientific Inc. (USA)

- Vermilion, Inc. (USA)

- Abbott (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Siemens Healthineers AG (Deutschland)

- DiaSorin SpA (Italien)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für Melanomkrebsdiagnostik?

- Im Juni 2025 entwickelten Krankenhäuser im spanischen Málaga gemeinsam mit L'Oréal eine KI-gestützte Studie namens „SaVios“ zur Früherkennung von Hautkrebs. Das Projekt evaluiert die Wirksamkeit der mobilen App SkinVision, mit der Nutzer Hautläsionen scannen und automatisierte Risikobewertungen erhalten können. Ziel der Studie ist es, den Nutzen der App in öffentlichen Gesundheitskampagnen zur Melanomprävention zu validieren.

- Im Mai 2025 gab AI Medical Technology bekannt, dass sein KI-gestütztes Melanom-Diagnosetool Dermalyser die CE-Kennzeichnung erhalten hat und damit europaweit kommerziell eingesetzt werden kann. Dermalyser lässt sich in Smartphones und Dermatoskope integrieren und liefert Risikobewertungen für Melanome auf Basis dermatoskopischer Bildanalyse. In einer klinischen Studie in Schweden zeigte Dermalyser eine Sensitivität von 95,2 % und eine Spezifität von 84,5 % und übertraf damit Dermatologen und andere KI-Tools.

- Im Januar 2025 veröffentlichte die Europäische Vereinigung für Dermatoonkologie (EADO) aktualisierte Leitlinien zur Melanomdiagnostik und -behandlung. Diese Leitlinien bieten Ärzten evidenzbasierte Empfehlungen zur Verbesserung der Früherkennung, der Patientenversorgung und der europaweiten Standardisierung der Versorgung. Die Aktualisierungen spiegeln die neuesten klinischen Erkenntnisse und den Konsens führender europäischer Experten wider.

- Im Mai 2024 stellte eine EU-finanzierte Initiative ein neues Hautkrebs-Screening-Gerät zur Früherkennung von Melanomen vor. Dieses Gerät soll den Zugang zum Screening verbessern, insbesondere in unterversorgten Regionen, und ist Teil umfassenderer Bemühungen, die Reaktion des öffentlichen Gesundheitswesens auf Hautkrebs in ganz Europa zu verbessern.

- Im Mai 2024 brachte Bdetect, ein Startup für Medizintechnik, ein tragbares Früherkennungsgerät für Hautkrebs auf den Markt, das mit EU-Mitteln entwickelt wurde. Das Gerät verwendet verschiedenfarbige Lichter, um festzustellen, ob eine Hautläsion bösartig oder gutartig ist, und vereinfacht so die Hautkrebserkennung. Mit diesem kabellosen Handgerät können Allgemeinmediziner in ihren Praxen per Knopfdruck schnelle Routineuntersuchungen durchführen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.