Europe Minimally Invasive Surgery Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.41 Billion

USD

22.63 Billion

2025

2033

USD

12.41 Billion

USD

22.63 Billion

2025

2033

| 2026 –2033 | |

| USD 12.41 Billion | |

| USD 22.63 Billion | |

| % | |

|

Marktsegmentierung für minimalinvasive Chirurgie in Europa nach Produkttyp (chirurgische Geräte, Überwachungs- und Visualisierungssysteme, Laparoskopiegeräte, endoskopische und elektrochirurgische Geräte), Anwendung (Gastrointestinalchirurgie, Gynäkologische Chirurgie, Urologische Chirurgie, Ästhetische Chirurgie, Thoraxchirurgie, Gefäßchirurgie, Orthopädische und Wirbelsäulenchirurgie, Adipositaschirurgie, Brustchirurgie, Herzchirurgie, Adrenalektomie, Refluxchirurgie, Krebschirurgie, Cholezystektomie, Kolektomie, Kolon- und Rektumchirurgie, Hals-Nasen-Ohren-Chirurgie und Adipositaschirurgie), Technologie (Transkatheterchirurgie, Laparoskopie, nicht-visuelle Bildgebung und medizinische Robotik) und Endnutzern (Chirurgische Abteilungen von Krankenhäusern, ambulante Patienten, Gemeinschaftspraxen und Einzelchirurgen) – Branchentrends und Prognose bis 2033

Marktgröße für minimalinvasive Chirurgie in Europa

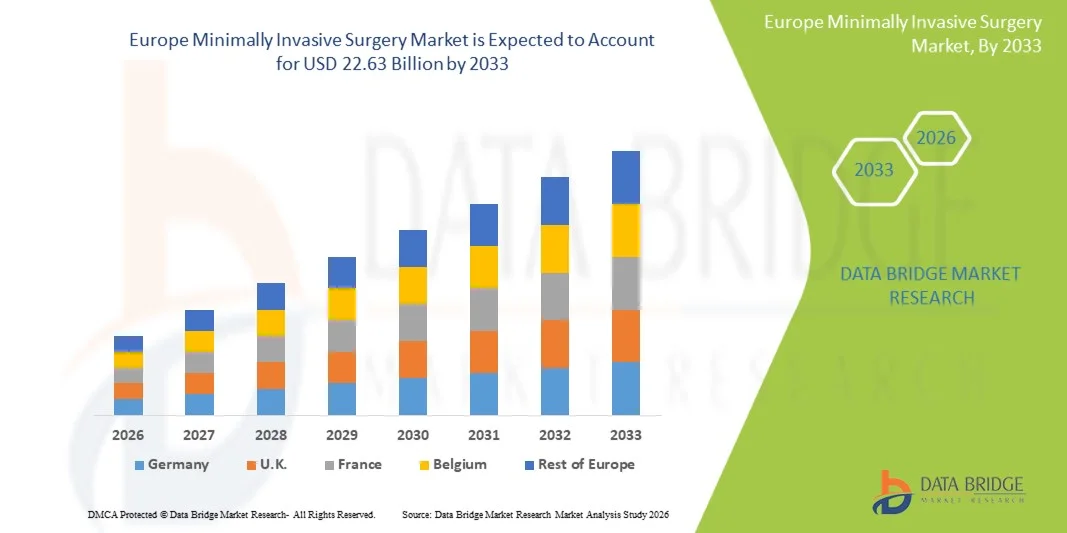

- Der europäische Markt für minimalinvasive Chirurgie hatte im Jahr 2025 einen Wert von 12,41 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 22,63 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung minimalinvasiver Operationstechniken, technologische Fortschritte bei chirurgischen Geräten und die steigende Nachfrage nach Verfahren, die die Genesungszeiten und Komplikationen reduzieren, in Krankenhäusern und Kliniken in ganz Europa angetrieben.

- Darüber hinaus treiben das wachsende Bewusstsein der Patienten für die Vorteile minimalinvasiver Eingriffe, Verbesserungen in der Bildgebung und der laparoskopischen Technologie sowie Investitionen in die Gesundheitsinfrastruktur die Akzeptanz dieser Lösungen voran, positionieren minimalinvasive Verfahren als bevorzugte Wahl für eine Reihe chirurgischer Anwendungen und fördern das Wachstum der Branche erheblich.

Analyse des europäischen Marktes für minimalinvasive Chirurgie

- Minimalinvasive chirurgische Eingriffe (MIS), bei denen Operationen durch kleine Einschnitte mithilfe spezieller Instrumente und bildgebender Verfahren durchgeführt werden, gewinnen in der modernen Gesundheitsversorgung zunehmend an Bedeutung, da sie im Vergleich zu traditionellen offenen Operationen das Patiententrauma verringern, schnellere Genesungszeiten ermöglichen und ein geringeres Komplikationsrisiko aufweisen.

- Die zunehmende Anwendung minimalinvasiver Techniken wird vor allem durch technologische Fortschritte bei laparoskopischen, robotergestützten und endoskopischen Geräten, das steigende Bewusstsein der Patienten für die Vorteile minimalinvasiver Chirurgie sowie den wachsenden Fokus auf die Verbesserung der Operationsergebnisse und der Krankenhauseffizienz vorangetrieben.

- Deutschland dominierte den europäischen Markt für minimalinvasive Verfahren mit dem größten Umsatzanteil von 27,5 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz führender Medizinproduktehersteller sowie die weitverbreitete Anwendung roboterassistierter und laparoskopischer Eingriffe in großen Krankenhäusern zurückzuführen.

- Polen dürfte im Prognosezeitraum aufgrund des verbesserten Zugangs zur Gesundheitsversorgung, steigender Investitionen in die Modernisierung von Krankenhäusern und der zunehmenden Verfügbarkeit ausgebildeter Chirurgen das am schnellsten wachsende Land auf dem europäischen Markt für minimalinvasive Eingriffe sein.

- Das Segment der laparoskopischen Chirurgie dominierte den europäischen Markt für minimalinvasive Eingriffe mit einem Marktanteil von 45,8 % im Jahr 2025, was auf seine etablierte klinische Wirksamkeit, die breite Expertise der Chirurgen und die Vielseitigkeit in verschiedenen chirurgischen Fachgebieten zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für minimalinvasive Chirurgie in Europa

|

Attribute |

Europa: Wichtigste Markteinblicke in die minimalinvasive Chirurgie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für minimalinvasive Chirurgie

„Fortschritte durch robotergestützte und bildgesteuerte Chirurgie“

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für minimalinvasive Eingriffe ist die zunehmende Integration robotergestützter Systeme und fortschrittlicher Bildgebungstechnologien wie 3D-Laparoskopie und Fluoroskopie , wodurch die Präzision erhöht, chirurgische Fehler reduziert und die Patientenergebnisse verbessert werden.

- Das da Vinci Xi Operationssystem ermöglicht es Chirurgen beispielsweise, komplexe Eingriffe mit kleineren Schnitten und größerer Geschicklichkeit durchzuführen, was die postoperative Genesung verbessert und Komplikationen minimiert.

- Bildgestützte Techniken in der minimalinvasiven Chirurgie ermöglichen die Echtzeit-Visualisierung von Gewebe und kritischen Strukturen, wodurch Chirurgen hochpräzise Eingriffe durchführen, intraoperative Risiken reduzieren und die Interventionen an die patientenspezifische Anatomie anpassen können.

- Die Kombination von Robotik und Bildgebungstechnologien ermöglicht minimalinvasive Eingriffe in verschiedenen Fachbereichen, darunter Urologie, Gynäkologie und Herz-Thorax-Chirurgie, und führt zu einem standardisierten und effizienteren Operationsablauf.

- Dieser Trend hin zu intelligenten, präzisen und technologisch fortschrittlichen chirurgischen Systemen verändert die Erwartungen in europäischen Krankenhäusern, treibt die Nachfrage nach fortschrittlichen minimalinvasiven Operationssystemen an und veranlasst Hersteller wie Intuitive Surgical und Medtronic zu ständigen Innovationen bei robotergestützten und bildgebungsgestützten Geräten.

- Die Integration von Telechirurgie und Fernüberwachung entwickelt sich zu einem Trend, der es erfahrenen Chirurgen ermöglicht, Eingriffe aus der Ferne zu steuern oder zu unterstützen, wodurch die Zugänglichkeit minimalinvasiver Chirurgie in kleineren oder ländlichen Krankenhäusern erhöht wird.

- Die Miniaturisierung von Instrumenten und die Entwicklung flexibler endoskopischer Geräte gewinnen zunehmend an Bedeutung und ermöglichen es Chirurgen, komplexe Eingriffe durch noch kleinere Schnitte durchzuführen, wodurch das Patiententrauma reduziert und die Anwendungsmöglichkeiten minimalinvasiver Chirurgie erweitert werden.

Marktdynamik minimalinvasiver Chirurgie in Europa

Treiber

„Steigende Präferenz für weniger invasive Verfahren und schnellere Genesung“

- Die steigende Nachfrage nach Verfahren, die das Patiententrauma minimieren, Krankenhausaufenthalte verkürzen und eine schnellere Rückkehr zum Alltag ermöglichen, ist ein wesentlicher Treiber des europäischen Marktes für minimalinvasive Verfahren.

- Beispielsweise setzen Krankenhäuser in Deutschland zunehmend roboterassistierte laparoskopische Operationen ein, um postoperative Schmerzen und Komplikationen bei kolorektalen und gynäkologischen Eingriffen zu reduzieren.

- Patienten und Chirurgen bevorzugen zunehmend minimalinvasive Eingriffe (MIS) aufgrund geringerer Komplikationsraten, reduziertem Blutverlust und kleineren Narben im Vergleich zu traditionellen offenen Operationen, was diese Verfahren sehr attraktiv macht.

- Darüber hinaus fördert der Ausbau privater Gesundheitseinrichtungen und ambulanter Operationszentren in Ländern wie Frankreich und Italien die stärkere Verbreitung von MIS-Lösungen.

- Die zunehmende Verbreitung chronischer Erkrankungen und die alternde Bevölkerung in Europa treiben die Nachfrage nach minimalinvasiven Verfahren an, die sicherere Eingriffe für Hochrisikopatientengruppen ermöglichen und gleichzeitig die Gesundheitskosten senken.

- Zunehmende staatliche Initiativen und Erstattungspolitiken, die minimalinvasive Eingriffe fördern, ermutigen Krankenhäuser zur Einführung fortschrittlicher chirurgischer Technologien.

- Die Zusammenarbeit zwischen Krankenhäusern und Geräteherstellern bei klinischen Studien und Schulungsprogrammen beschleunigt die Einführung von MIS-Technologien in den europäischen Ländern.

Zurückhaltung/Herausforderung

„Hohe Kosten für moderne Geräte und Schulungsaufwand“

- Die vergleichsweise hohen Kosten für robotergestützte und spezialisierte minimalinvasive Chirurgiegeräte in Verbindung mit den umfangreichen Schulungsanforderungen für Chirurgen stellen eine erhebliche Herausforderung für eine breite Marktakzeptanz dar.

- Beispielsweise stehen kleinere Krankenhäuser in Osteuropa häufig vor Budgetbeschränkungen, die die Anschaffung robotergestützter chirurgischer Systeme trotz ihrer klinischen Vorteile einschränken.

- Die Komplexität der Bedienung moderner MIS-Geräte erfordert fortlaufende Schulungen und Zertifizierungen, was die Einführung in Einrichtungen mit begrenztem Fachkräftebedarf verlangsamen kann.

- Darüber hinaus verursachen die behördlichen Zulassungen und Konformitätsanforderungen für fortschrittliche chirurgische Geräte in der EU zusätzlichen Zeit- und Kostenaufwand für Hersteller und Gesundheitsdienstleister.

- Während die langfristigen Vorteile von Managementinformationssystemen (MIS) gut belegt sind, können die anfänglichen Investitions- und Betriebskosten einige Institutionen davon abhalten, diese Lösungen schnell einzuführen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Gerätelösungen, Schulungsprogramme für Chirurgen und unterstützende Erstattungspolitiken wird für ein nachhaltiges Wachstum des europäischen Marktes für minimalinvasive Chirurgie unerlässlich sein.

- Begrenztes Wissen und mangelnde Erfahrung von Chirurgen in kleineren Märkten können die Einführung neuer minimalinvasiver Operationstechnologien trotz ihrer klinischen Vorteile verzögern.

- Die Wartungs- und Instandhaltungsanforderungen für fortschrittliche Robotersysteme erhöhen die Betriebskosten und stellen Krankenhäuser mit begrenzter technischer Infrastruktur vor logistische Herausforderungen.

Marktübersicht für minimalinvasive Chirurgie in Europa

Der Markt ist segmentiert nach Produkttyp, Anwendung, Technologie und Endnutzern.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der europäische Markt für minimalinvasive Chirurgie in chirurgische Geräte, Überwachungs- und Visualisierungssysteme, Laparoskopiegeräte, endoskopische Instrumente und elektrochirurgische Geräte unterteilt . Das Segment der Laparoskopiegeräte dominierte den Markt mit einem Umsatzanteil von 45 % im Jahr 2025. Dies ist auf ihre Vielseitigkeit in verschiedenen chirurgischen Fachgebieten, ihre nachgewiesene klinische Wirksamkeit und die breite Expertise der Chirurgen zurückzuführen. Krankenhäuser bevorzugen Laparoskopiegeräte, da diese komplexe Eingriffe durch kleine Schnitte ermöglichen und so das Trauma für die Patienten, die Genesungszeit und das Infektionsrisiko reduzieren. Darüber hinaus tragen die umfangreiche Verfügbarkeit von Schulungsprogrammen und die Vertrautheit der Chirurgen mit diesen Geräten zu ihrer anhaltenden Marktführerschaft bei. Laparoskopiegeräte sind zudem mit roboterassistierten und bildgestützten Operationssystemen kompatibel, was die Präzision der Eingriffe und die Effizienz der Arbeitsabläufe verbessert.

Für den Bereich roboterassistierter chirurgischer Geräte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Verbreitung in modernen Kliniken in Deutschland, Frankreich und Großbritannien. Robotersysteme bieten verbesserte Geschicklichkeit, Präzision und Zugang zu schwer erreichbaren anatomischen Bereichen und eignen sich daher ideal für komplexe Eingriffe. Steigende Investitionen der Hersteller in Forschung und Entwicklung sowie die wachsende Präferenz der Patienten für minimalinvasive, präzise Operationen treiben das Marktwachstum an. Die Integration von KI, haptischem Feedback und 3D-Bildgebung erhöht die Attraktivität roboterassistierter Geräte zusätzlich, insbesondere in stark frequentierten Operationszentren.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in folgende Segmente unterteilt: gastrointestinale Chirurgie, gynäkologische Chirurgie, urologische Chirurgie, ästhetische Chirurgie, Thoraxchirurgie, Gefäßchirurgie, orthopädische und Wirbelsäulenchirurgie, bariatrische Chirurgie, Brustchirurgie, Herzchirurgie, Adrenalektomie, Antirefluxchirurgie, Krebschirurgie, Cholezystektomie, Kolektomie, Kolon- und Rektumchirurgie, Hals-Nasen-Ohren-Chirurgie und Adipositaschirurgie. Das Segment der gynäkologischen Chirurgie dominierte den Markt mit einem Umsatzanteil von 22,7 % im Jahr 2025, getrieben durch die steigende Anzahl laparoskopischer Hysterektomien, Myomektomien und Endometriosebehandlungen. Minimalinvasive gynäkologische Eingriffe reduzieren postoperative Schmerzen, Krankenhausaufenthalt und Genesungszeit, was insbesondere für Patientinnen im gebärfähigen Alter von entscheidender Bedeutung ist. Krankenhäuser in Deutschland, Frankreich und Italien setzen aufgrund besserer klinischer Ergebnisse und geringerer Komplikationsraten verstärkt auf minimalinvasive Verfahren in der gynäkologischen Versorgung. Die weite Verbreitung spezialisierter gynäkologischer MIS-Instrumente verstärkt die Dominanz dieses Segments zusätzlich.

Der Bereich der urologischen Chirurgie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Anwendung roboterassistierter Prostatektomien, Nephrektomien und Harnleitereingriffe. Die steigende Prävalenz von Prostatakrebs und Nierenerkrankungen in Europa erhöht die Nachfrage nach präzisen, minimalinvasiven Eingriffen. Urologische Eingriffe profitieren erheblich von verbesserter Bildgebung und robotergestützter Navigation, was die chirurgische Genauigkeit und die Patientenergebnisse verbessert. Der Ausbau ambulanter und tagesklinischer Urologiezentren fördert das Wachstum zusätzlich und ermöglicht einen schnelleren Patientendurchlauf sowie geringere Gesundheitskosten.

- Durch Technologie

Technologisch gesehen ist der Markt in transkathetergestützte Chirurgie, laparoskopische Chirurgie, nicht-visuelle Bildgebung und medizinische Robotik unterteilt. Das Segment der laparoskopischen Chirurgie dominierte den Markt im Jahr 2025 mit einem Anteil von 45,8 %. Dies ist auf die etablierte klinische Wirksamkeit, die niedrigen Komplikationsraten und die breite Anwendung in Krankenhäusern und Privatkliniken zurückzuführen. Chirurgen bevorzugen die Laparoskopie gegenüber offenen Verfahren bei gastrointestinalen, gynäkologischen und bariatrischen Eingriffen aufgrund der schnelleren Genesung, des geringeren Blutverlusts und der kleineren Narben. Die Verfügbarkeit standardisierter laparoskopischer Instrumente und die umfassende Expertise der Chirurgen tragen zur Marktführerschaft bei. Darüber hinaus verbessert die Kompatibilität mit roboterassistierten und bildgestützten Systemen die Effizienz und Sicherheit der Eingriffe.

Der Bereich der medizinischen Robotik wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in Roboterplattformen, die Integration von KI und bildgestützte chirurgische Assistenzsysteme. Robotersysteme werden zunehmend in der Urologie, Gynäkologie und Thoraxchirurgie eingesetzt, um eine höhere Präzision und minimalinvasive Eingriffe zu ermöglichen. Das wachsende Bewusstsein der Patienten für bessere Behandlungsergebnisse und kürzere Krankenhausaufenthalte fördert die Akzeptanz in Krankenhäusern. Technologische Fortschritte wie haptisches Feedback, 3D-Visualisierung und Fernunterstützungsfunktionen stärken die Wachstumsaussichten zusätzlich.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt in chirurgische Abteilungen von Krankenhäusern, ambulante Operationspatienten, Gemeinschaftspraxen und Einzelchirurgen unterteilt. Das Segment der chirurgischen Abteilungen von Krankenhäusern dominierte den Markt mit einem Umsatzanteil von 63 % im Jahr 2025. Dies ist auf das hohe Operationsvolumen, die fortschrittliche Infrastruktur und die Verfügbarkeit spezialisierter OP-Teams zurückzuführen. Krankenhäuser bevorzugen minimalinvasive Verfahren, um die Verweildauer der Patienten zu verkürzen, die Arbeitsabläufe zu optimieren und die klinischen Ergebnisse zu verbessern. Staatliche und private Fördermittel in Ländern wie Deutschland, Frankreich und Großbritannien unterstützen die Einführung fortschrittlicher minimalinvasiver Technologien. Der hohe Patientenandrang und die Anforderungen verschiedener Fachrichtungen machen Krankenhausabteilungen zu den größten Abnehmern von minimalinvasiven Geräten und Ausrüstungen.

Für das Segment der ambulanten Operationspatienten wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum erwartet. Grund dafür ist die steigende Nachfrage nach minimalinvasiven Eingriffen im ambulanten Bereich, wodurch Krankenhausaufenthalte und die damit verbundenen Kosten reduziert werden. Ambulante Operationszentren sind zunehmend mit portablen und flexiblen minimalinvasiven Operationssystemen ausgestattet, die eine Vielzahl von Eingriffen – von orthopädischen bis hin zu kosmetischen Operationen – ermöglichen. Patientenkomfort, schnellere Genesung und geringere Betriebskosten für die Gesundheitsdienstleister sind die wichtigsten Wachstumstreiber. Steigende Investitionen in die Infrastruktur ambulanter Einrichtungen und das wachsende Bewusstsein der Patienten für minimalinvasive Optionen treiben die rasante Expansion dieses Segments voran.

Regionale Analyse des europäischen Marktes für minimalinvasive Chirurgie

- Deutschland dominierte den europäischen Markt für minimalinvasive Verfahren mit dem größten Umsatzanteil von 27,5 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz führender Medizinproduktehersteller sowie die weitverbreitete Anwendung roboterassistierter und laparoskopischer Eingriffe in großen Krankenhäusern zurückzuführen.

- Patienten und Krankenhäuser in Deutschland bevorzugen zunehmend minimalinvasive Eingriffe aufgrund geringerer postoperativer Schmerzen, kürzerer Krankenhausaufenthalte, schnellerer Genesung und niedrigerer Komplikationsraten, insbesondere in der Gynäkologie, Urologie und gastrointestinalen Chirurgie.

- Diese weite Verbreitung wird zusätzlich durch staatliche Initiativen, Erstattungspolitiken, hohe Gesundheitsausgaben und ein technologisch versiertes chirurgisches Personal unterstützt, wodurch sich die minimalinvasive Chirurgie sowohl in öffentlichen als auch in privaten Krankenhäusern als bevorzugte Methode etabliert hat.

Einblick in den deutschen Markt für minimalinvasive Chirurgie

Der deutsche Markt für minimalinvasive Chirurgie dominierte 2025 mit einem Umsatzanteil von 27,5 % den europäischen Markt. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, die starke staatliche Förderung und die hohe Akzeptanz robotergestützter und laparoskopischer Verfahren. Krankenhäuser und chirurgische Zentren setzen verstärkt auf minimalinvasive Chirurgie, um postoperative Schmerzen zu reduzieren, die Genesung zu beschleunigen und die Behandlungsergebnisse in der Gynäkologie, Urologie und Koloproktologie zu verbessern. Darüber hinaus fördert Deutschlands Fokus auf medizinische Innovation, die Ausbildung von Chirurgen und die Präsenz führender Gerätehersteller die breite Anwendung minimalinvasiver Verfahren. Die Integration bildgestützter Systeme und Robotik steigert die chirurgische Präzision, Effizienz und Workflow-Optimierung in deutschen Gesundheitseinrichtungen zusätzlich.

Einblick in den französischen Markt für minimalinvasive Chirurgie

Der französische Markt für minimalinvasive Chirurgie wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage der Patienten nach ambulanten und tagesklinischen Eingriffen, der Ausbau der Krankenhausinfrastruktur sowie die zunehmende Verbreitung laparoskopischer und roboterassistierter Operationen. Französische Krankenhäuser setzen auf minimalinvasive Chirurgie, um die Verweildauer zu verkürzen und die Komplikationsraten zu senken, insbesondere bei bariatrischen, gastrointestinalen und gynäkologischen Eingriffen. Staatliche Förderung, Erstattungspolitiken und kontinuierliche Investitionen in moderne Operationstechnologien tragen zusätzlich zum Marktwachstum bei. Der zunehmende Fokus auf Patientenkomfort und schnellere Genesung fördert die Integration minimalinvasiver Chirurgie in öffentliche und private Gesundheitseinrichtungen.

Einblick in den britischen Markt für minimalinvasive Chirurgie

Der Markt für minimalinvasive Chirurgie in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach minimalinvasiven Lösungen in der Orthopädie, Gastroenterologie und Urologie. Krankenhäuser und private Operationszentren setzen zunehmend auf roboterassistierte und laparoskopische Verfahren, um die Behandlungsergebnisse zu verbessern, postoperative Komplikationen zu reduzieren und die Krankenhausaufenthaltsdauer zu verkürzen. Die leistungsfähige Gesundheitsinfrastruktur, die qualifizierten Fachkräfte und das gestiegene Bewusstsein der Patienten für die Vorteile minimalinvasiver Chirurgie in Großbritannien fördern diese rasche Verbreitung. Darüber hinaus schreitet die Integration minimalinvasiver Lösungen in elektive und Notfalleingriffe voran, wobei der Fokus auf Effizienz und patientenorientierter Versorgung liegt.

Einblick in den polnischen Markt für minimalinvasive Chirurgie

Der polnische Markt für minimalinvasive Chirurgie wird im Prognosezeitraum voraussichtlich das schnellste Wachstum in Europa verzeichnen. Treiber dieser Entwicklung sind der verbesserte Zugang zur Gesundheitsversorgung, steigende Investitionen in die Modernisierung von Krankenhäusern und die zunehmende Verfügbarkeit qualifizierter Chirurgen. Krankenhäuser und Kliniken setzen vermehrt auf laparoskopische und roboterassistierte Verfahren, um die Operationsergebnisse zu verbessern und die Genesungszeit der Patienten zu verkürzen. Das wachsende Bewusstsein der Patienten für die Vorteile minimalinvasiver Chirurgie, staatliche Gesundheitsinitiativen und Partnerschaften mit Medizintechnikherstellern beschleunigen die Akzeptanz dieser Verfahren. Kostengünstige minimalinvasive Lösungen und die Einrichtung ambulanter Operationszentren treiben das Marktwachstum in Polen zusätzlich an.

Marktanteil minimalinvasiver Chirurgie in Europa

Die europäische Branche für minimalinvasive Chirurgie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Olympus Corporation (Japan)

- Siemens Healthineers AG (Deutschland)

- GE Healthcare (USA)

- Abbott (USA)

- Intuitive Surgical (USA)

- Smith & Nephew (UK)

- Stryker (USA)

- Zimmer Biomet (USA)

- Boston Scientific Corporation (USA)

- Cook (USA)

- B. Braun SE (Deutschland)

- CONMED Corporation (USA)

- Karl Storz SE & Co. KG (Deutschland)

- Renishaw plc (UK)

- Distalmotion (Schweiz)

- CMR Surgical (UK)

- Think Surgical (USA)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für minimalinvasive Chirurgie?

- Im Juli 2025 erhielt Medtronic die CE-Kennzeichnung für seine LigaSure™ RAS Gefäßversiegelungstechnologie für das roboterassistierte Operationssystem Hugo™, wodurch die Möglichkeiten des Unternehmens im Bereich minimalinvasiver gynäkologischer, allgemeiner und urologischer Eingriffe in ganz Europa erweitert und ein bedeutender Fortschritt bei robotergestützten chirurgischen Instrumenten erzielt wurde.

- Im Juli 2025 erhielt das da Vinci 5-Chirurgiesystem von Intuitive die CE-Kennzeichnung für die Verwendung in Europa. Dies ermöglicht den Einsatz des Systems bei minimalinvasiven endoskopischen Eingriffen bei Erwachsenen und Kindern in den Bereichen Abdomen, Becken, Urologie, Gynäkologie und Thorakoskopie und stellt eine bedeutende Verbesserung der in der Region verfügbaren chirurgischen Robotik dar.

- Im Januar 2024 erhielt das da Vinci Single-Port (SP)-Chirurgiesystem von Intuitive die CE-Kennzeichnung für den Einsatz in Europa bei einer Reihe komplexer minimalinvasiver Eingriffe, darunter endoskopische und transanale kolorektale Operationen. Dies erweitert die chirurgischen Möglichkeiten und reduziert die Belastung für die Patienten.

- Im Juni 2023 brachte IMPLANET in Europa sein MIS-Sortiment auf den Markt, ein neues minimalinvasives Pedikelschrauben-Positionierungssystem für orthopädische Wirbelsäuleneingriffe. Es bietet Chirurgen fortschrittliche Instrumente, die das Gewebetrauma reduzieren und die Genesung im Vergleich zur traditionellen offenen Wirbelsäulenchirurgie verbessern.

- Im Oktober 2021 erhielt das Medtronic Hugo™ Roboterassistierte Chirurgie-System (RAS) die CE-Kennzeichnung in Europa. Dadurch können Krankenhäuser auf dem gesamten Kontinent die modulare Roboterplattform für minimalinvasive urologische und gynäkologische Eingriffe installieren und einsetzen, was den Zugang zur roboterassistierten Chirurgie deutlich erweitert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.