Europe Obsessive Compulsive Disorder Ocd Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.55 Billion

USD

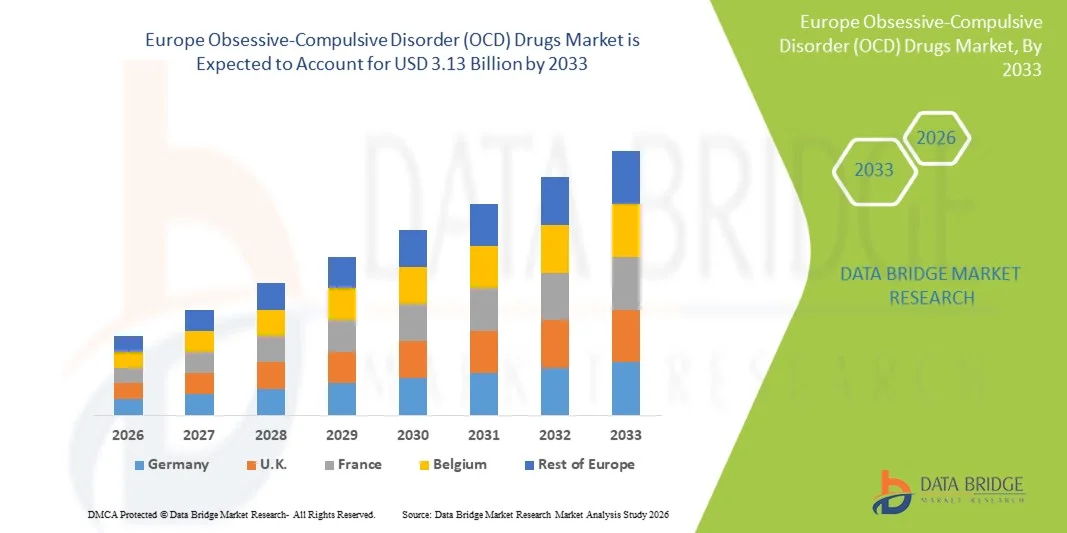

3.13 Billion

2025

2033

USD

1.55 Billion

USD

3.13 Billion

2025

2033

| 2026 –2033 | |

| USD 1.55 Billion | |

| USD 3.13 Billion | |

| % | |

|

Marktsegmentierung für Medikamente gegen Zwangsstörungen in Europa nach Schweregrad (leicht bis mittelgradig, mittelgradig bis schwer), nach Subtyp (Kontaminationszwang mit Wasch-/Reinigungszwang, Schadenszwang mit Kontrollzwang, Zwänge ohne sichtbare Zwangshandlungen, Symmetriezwang mit Ordnungs-, Anordnungs- und Zählzwängen, Horten, Sonstige), nach Wirkstoffen (Antidepressiva, Antipsychotika, NMDA-Blocker, Sonstige), nach Verabreichungsweg ( oral , parenteral), nach Bevölkerungsgruppe (Kinder, Erwachsene), nach Endnutzer (Krankenhäuser, Fachkliniken, häusliche Pflege, Sonstige), nach Vertriebskanal ( Krankenhausapotheke , Einzelhandelsapotheke Online-Apotheke, Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Medikamente gegen Zwangsstörungen (OCD) in Europa

- Der europäische Markt für Medikamente gegen Zwangsstörungen (OCD) hatte im Jahr 2025 einen Wert von 1,55 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,13 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Prävalenz von Zwangsstörungen, das zunehmende Bewusstsein für psychische Gesundheit und die kontinuierlichen Fortschritte in der Entwicklung psychiatrischer Medikamente angetrieben, was zu einer verstärkten Anwendung pharmakologischer Behandlungen sowohl im stationären als auch im ambulanten Bereich führt.

- Darüber hinaus ermutigt die steigende Nachfrage der Patienten nach wirksamen, schnell wirkenden und besser verträglichen Therapieoptionen Pharmaunternehmen zur Entwicklung innovativer SSRIs, SNRIs und neuer Wirkstoffklassen, wodurch die Akzeptanz von Medikamenten gegen Zwangsstörungen (OCD) beschleunigt und das Wachstum der Branche deutlich angekurbelt wird.

Marktanalyse für Medikamente gegen Zwangsstörungen (OCD) in Europa

- Medikamente gegen Zwangsstörungen (OCD), darunter SSRIs, SNRIs, trizyklische Antidepressiva und neuartige Therapien, werden aufgrund ihrer nachgewiesenen klinischen Wirksamkeit, ihres verbesserten Sicherheitsprofils und ihrer zunehmenden Anwendung in Krankenhäusern, spezialisierten psychiatrischen Kliniken und der häuslichen Pflege immer wichtigere Bestandteile der modernen psychiatrischen Behandlung.

- Die steigende Nachfrage nach Medikamenten gegen Zwangsstörungen wird in erster Linie durch die weltweit zunehmende Verbreitung von Angststörungen und damit verbundenen Erkrankungen, das wachsende Bewusstsein für psychische Erkrankungen und die wachsende Präferenz der Patienten für pharmakologische Therapien angetrieben, die eine langfristige Symptomkontrolle und eine verbesserte Lebensqualität bieten.

- Großbritannien dominierte den europäischen Markt für Medikamente gegen Zwangsstörungen mit dem größten Umsatzanteil von 38,6 % im Jahr 2025. Ausschlaggebend hierfür waren die gut ausgebaute Infrastruktur des psychiatrischen Versorgungssystems, hohe Diagnose- und Behandlungsraten, die starke klinische Anwendung von Antidepressiva der nächsten Generation sowie der zunehmende Zugang zu psychiatrischen Leistungen sowohl über das öffentliche (NHS) als auch über das private Gesundheitssystem. Die wachsenden Aufklärungskampagnen des Landes, die steigenden Verschreibungszahlen für SSRIs und Antipsychotika sowie die zunehmende Verfügbarkeit spezialisierter Behandlungszentren für Zwangsstörungen trugen maßgeblich zu dieser führenden Marktposition bei.

- Deutschland wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im europäischen Markt für Medikamente gegen Zwangsstörungen sein. Es wird mit einer beachtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,2 % zwischen 2026 und 2033 gerechnet. Treiber dieses Wachstums sind die zunehmende Anerkennung psychischer Erkrankungen, der Ausbau moderner psychiatrischer Behandlungseinrichtungen, steigende Investitionen in die pharmazeutische Forschung und Entwicklung sowie eine wachsende Zahl von Patienten, die evidenzbasierte pharmakologische Therapien suchen. Die solide Gesundheitsversorgung in Deutschland und die zunehmende Verbreitung neuer Medikamente gegen Zwangsstörungen tragen zusätzlich zu diesem rasanten Marktwachstum bei.

- Das orale Segment dominierte 2025 mit einem Marktanteil von 71,8 % den größten Umsatzanteil, da SSRIs, SNRIs und Antipsychotika – die Hauptstütze der Zwangsstörungsbehandlung – hauptsächlich oral verabreicht werden.

Berichtsgegenstand und Marktsegmentierung für Medikamente gegen Zwangsstörungen (OCD) in Europa

|

Attribute |

Medikamente gegen Zwangsstörungen (OCD): Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Medikamente gegen Zwangsstörungen (OCD) in Europa

„ Hinwendung zu neuartigen Mechanismen, personalisierter Behandlung und digitaler Therapieintegration “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen europäischen Markt für Medikamente gegen Zwangsstörungen (OCD) ist die zunehmende Verlagerung hin zu Therapien mit neuartigen Wirkmechanismen jenseits der traditionellen SSRIs und SNRIs, bedingt durch begrenzte Ansprechraten und häufige Nebenwirkungen.

- Beispielsweise kündigten im Februar 2024 mehrere Pharmaunternehmen verstärkte Forschungsbemühungen im Bereich der Glutamat-modulierenden Wirkstoffe und Neuromodulatoren an, die vielversprechende Ergebnisse bei der Reduzierung therapieresistenter Zwangssymptome zeigen.

- Ein weiterer wichtiger Trend ist die zunehmende Verbreitung personalisierter Medizin, bei der genetische Marker und patientenspezifische biologische Profile vermehrt eingesetzt werden, um das Ansprechen auf Medikamente vorherzusagen und das Ausprobieren verschiedener Medikamente zu reduzieren.

- Digitale Gesundheitsplattformen und die Integration der Telepsychiatrie verändern auch die Behandlungsmuster und ermöglichen es Ärzten, die Medikamenteneinnahme, den Verlauf der Symptome und das Feedback der Patienten in Echtzeit genau zu überwachen.

- Beispielsweise integrierten im Zeitraum 2023–2024 mehrere führende Anbieter von Leistungen im Bereich der psychischen Gesundheit KI-basierte Symptom-Tracking-Tools, die dabei helfen, die Medikamentendosierung zu optimieren und frühe Anzeichen eines Rückfalls zu erkennen.

- Darüber hinaus konzentrieren sich Pharmaunternehmen auf die Entwicklung von Retardformulierungen, Kombinationstherapien und Medikamenten mit verbesserter Verträglichkeit, um die langfristige Therapietreue zu verbessern.

- Dieser kollektive Wandel hin zu innovativer Arzneimittelentwicklung, datengestützter personalisierter Behandlung und digitaler Therapieerweiterung schafft einen fortschrittlicheren, reaktionsschnelleren und patientenzentrierteren Ansatz in der Pharmakotherapie von Zwangsstörungen.

Marktdynamik des europäischen Marktes für Medikamente gegen Zwangsstörungen (OCD)

Treiber

„Zunehmende Prävalenz von Zwangsstörungen und wachsende Anwendung fortschrittlicher pharmakologischer Therapien“

- Die weltweit zunehmende Verbreitung von Zwangsstörungen sowie die steigenden Diagnosezahlen aufgrund eines verbesserten Bewusstseins für psychische Gesundheit sind ein wesentlicher Faktor für die steigende Nachfrage nach Medikamenten gegen Zwangsstörungen.

- Beispielsweise berichteten im Mai 2023 mehrere europäische Einrichtungen für psychische Gesundheit von einem signifikanten Anstieg der klinischen Konsultationen aufgrund von Zwangssymptomen nach der Pandemie, was zu einer stärkeren Betonung medikamentöser Interventionen führte.

- Da immer mehr Patienten strukturierte und evidenzbasierte Behandlungen suchen, steigt die Nachfrage nach SSRIs, SNRIs und Begleittherapien, die eine klinisch validierte Wirksamkeit bei der Symptomreduktion bieten.

- Darüber hinaus verbessern Fortschritte in der Präzisionsmedizin, optimierte Arzneimittelformulierungen und besser verträgliche Therapieoptionen die Therapietreue der Patienten und treiben das Marktwachstum voran.

- Die Einführung einer Langzeit-Erhaltungstherapie bei chronischen Zwangsstörungen unterstreicht die anhaltende Nachfrage nach pharmakologischen Lösungen.

- Zudem wird erwartet, dass steigende Investitionen von Pharmaunternehmen in die Entwicklung neuartiger Wirkmechanismen – wie Glutamatmodulatoren und neuromodulatorische Substanzen – die Verfügbarkeit von Zwangsstörungsmedikamenten der nächsten Generation beschleunigen werden.

- Der erweiterte Zugang zu psychiatrischen Versorgungsleistungen, kombiniert mit der Unterstützung durch Versicherungen in mehreren Ländern, ermöglicht es zudem einer größeren Patientengruppe, rechtzeitig behandelt zu werden, was wesentlich zum Marktwachstum beiträgt.

Zurückhaltung/Herausforderung

„ Nebenwirkungen, begrenzte Medikamentenklassen und hohe Behandlungskosten “

- Eine zentrale Herausforderung, die das Wachstum des Marktes für Medikamente gegen Zwangsstörungen einschränkt, ist das erhebliche Nebenwirkungsprofil vieler bestehender Medikamente, darunter Gewichtszunahme, Schlaflosigkeit, Magen-Darm-Probleme und Abhängigkeitsängste.

- So berichteten beispielsweise verschiedene psychiatrische Kliniken im Jahr 2024 von häufigen Therapieabbrüchen aufgrund von SSRI-bedingten Nebenwirkungen, was zu Therapieresistenz oder Rückfällen führte.

- Der Markt ist zudem durch die begrenzte Anzahl an derzeit für Zwangsstörungen zugelassenen Wirkstoffklassen eingeschränkt, weshalb viele Patienten auf Off-Label-Kombinationen oder Zusatztherapien angewiesen sind, um eine Symptomkontrolle zu erreichen.

- Hohe Behandlungskosten – insbesondere für langfristige Medikamentenpläne, psychiatrische Konsultationen und stationäre Therapiesitzungen – stellen weitere Hürden dar, vor allem in Regionen mit niedrigem und mittlerem Einkommen.

- Das langsame Tempo der behördlichen Zulassungen für neue Wirkstoffe und die komplexe Gestaltung psychiatrischer klinischer Studien verlängern die Produktentwicklungszeiten.

- Zudem kann die soziale Stigmatisierung der Inanspruchnahme von Behandlungen psychischer Erkrankungen die Diagnose verzögern und somit die Anzahl der Patienten verringern, die eine angemessene medikamentöse Therapie erhalten.

- Die Bewältigung dieser Herausforderungen erfordert Investitionen in sicherere Medikamente mit weniger Nebenwirkungen, einen verbesserten Zugang zu bezahlbarer Versorgung und eine verstärkte Aufklärung der Patienten über die Vorteile einer kontinuierlichen Behandlung von Zwangsstörungen.

Marktübersicht für Medikamente gegen Zwangsstörungen (OCD) in Europa

Der Markt ist segmentiert nach Schweregrad, Subtyp, Medikamenten, Verabreichungsweg, Bevölkerungsgruppe, Endverbraucher und Vertriebskanal.

• Nach Schweregrad

Basierend auf dem Schweregrad ist der europäische Markt für Medikamente gegen Zwangsstörungen (OCD) in leicht bis mittelgradig und mittelgradig bis schwer unterteilt. Das Segment der leichten bis mittelgradigen Zwangsstörungen erzielte 2025 mit 56,4 % den größten Marktanteil. Dies ist auf die deutlich größere Anzahl von Patienten mit Symptomen im Frühstadium oder mit behandelbaren Symptomen zurückzuführen, die gut auf eine Standardtherapie mit SSRIs ansprechen. Das weltweit gestiegene Bewusstsein für psychische Gesundheit und Verbesserungen in der Primärversorgung haben die Früherkennung erleichtert und die Zahl der behandelten Patienten erhöht. Die Verfügbarkeit mehrerer kostengünstiger Medikamente als Generika fördert die Inanspruchnahme von Behandlungen in dieser Gruppe zusätzlich. Patienten dieser Kategorie weisen typischerweise eine höhere Therapietreue auf, was die langfristige Kontinuität der Verschreibung stärkt. Stressfaktoren im Lebensstil und eine zunehmende Offenheit gegenüber psychischer Gesundheit bei jungen Menschen tragen ebenfalls zu einer höheren Diagnosehäufigkeit bei. Der wachsende Einfluss digitaler Plattformen für psychische Gesundheit und der Telepsychiatrie ermöglicht eine rechtzeitige Intervention bei Patienten mit leichten bis mittelgradigen Zwangsstörungen und unterstützt somit die Dominanz dieses Segments.

Für das Segment der mittelschweren bis schweren Zwangsstörungen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Prävalenz therapieresistenter Zwangsstörungen, die fortgeschrittene pharmakologische Strategien erfordern. Patienten dieser Kategorie weisen häufig chronische Symptommuster auf, die mit höherer Wahrscheinlichkeit hochdosierte SSRIs oder eine Kombinationstherapie mit Antipsychotika benötigen, was zu einer intensiveren Verschreibungspraxis führt. Der verbesserte Zugang zu psychiatrischen Fachärzten und optimierte Diagnoseverfahren für schwere Zwangsstörungen erhöhen die Diagnosehäufigkeit signifikant. Die zunehmende Nutzung spezialisierter Behandlungszentren, die gezielte medikamentöse Interventionen bei schweren Symptomen anbieten, beschleunigt das Wachstum dieses Segments zusätzlich. Das gestiegene Bewusstsein für die Auswirkungen schwerer Zwangsstörungen auf die Lebensqualität hat in einigen Regionen zu einem früheren Beginn der medikamentösen Therapie, einschließlich NMDA-Blockern, geführt. Die kontinuierliche Entwicklung neuer Wirkmechanismen und die Ausweitung klinischer Studien mit Fokus auf Patienten mit schwerer Zwangsstörung stärken die Wachstumsaussichten dieses Segments weiter.

• Nach Untertyp

Basierend auf den Subtypen ist der europäische Markt für Medikamente gegen Zwangsstörungen (OCD) in folgende Segmente unterteilt: Kontaminationszwang mit Wasch-/Reinigungszwang, Schadenszwang mit Kontrollzwang, Zwangsgedanken ohne sichtbare Zwänge, Symmetrie-/Ordnungs-/Zählzwänge, Horten und Sonstige. Das Segment Kontaminationszwang mit Wasch-/Reinigungszwang dominierte 2025 mit einem Marktanteil von 38,7 % den größten Umsatzanteil. Dies ist auf die hohe globale Prävalenz und das in den letzten zehn Jahren gestiegene öffentliche Interesse an Hygienepraktiken zurückzuführen. Patienten mit diesem Subtyp suchen aufgrund der belastenden Auswirkungen wiederholter Waschzyklen häufiger frühzeitig eine Behandlung, was zu höheren Diagnosequoten führt. Das Segment profitiert zudem von der guten Vertrautheit der Ärzte mit den Therapieleitlinien für Kontaminations-assoziierte Zwangsstörungen. Das Ansprechen dieses Subtyps auf hochdosierte SSRI-Behandlungen steigert die langfristige Nachfrage nach Medikamenten zusätzlich. Die zunehmende klinische Akzeptanz standardisierter Beurteilungsinstrumente trägt zu einer höheren Genauigkeit der Diagnosestellung bei und erweitert die behandelbare Patientengruppe. Die gesteigerte Sensibilisierung der Patienten für zwanghaftes Reinigungsverhalten durch digitale Kampagnen zur psychischen Gesundheit hat ebenfalls zu einem früheren Eingreifen und einer höheren Inanspruchnahme von Behandlungen beigetragen.

Für den Bereich der Symmetrie-, Ordnungs-, Anordnungs- und Zählzwänge wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,3 % das schnellste Wachstum erwartet. Dies ist auf die zunehmende klinische Anerkennung der komplexen Symptommuster und die steigenden Diagnosezahlen bei Jugendlichen und jungen Erwachsenen zurückzuführen. Patienten mit diesem Subtyp benötigen aufgrund der chronischen und rigiden Natur der symmetriebedingten Zwänge häufig eine langfristige und intensive Behandlung, was den kontinuierlichen Medikamentengebrauch fördert. Verstärkte Forschung, die Symmetriezwänge mit spezifischen neurobiologischen Dysfunktionen in Verbindung bringt, hat die gezielte pharmakologische Entwicklung angeregt. Der Bereich profitiert zudem von der zunehmenden Anwendung von Kombinationspräparaten in spezialisierten Kliniken für Zwangsstörungen, wo solche Zwänge häufiger diagnostiziert werden. Erweiterte Fortbildungsprogramme für Psychiater und Psychologen beinhalten nun verbesserte Diagnosekriterien für symmetriebedingte Symptome und tragen so zu einer besseren Erkennung bei. Darüber hinaus führen steigende Fälle von Leistungsdruck und perfektionsgetriebenem Verhalten in jüngeren Bevölkerungsgruppen zu einer vermehrten Diagnose dieses Subtyps.

• Durch Drogen

Der europäische Markt für Medikamente gegen Zwangsstörungen (OCD) ist nach Wirkstoffen in Antidepressiva, Antipsychotika, NMDA-Blocker und weitere unterteilt. Das Segment der Antidepressiva dominierte 2025 mit einem Marktanteil von 62,5 % den größten Umsatzanteil. Dies ist darauf zurückzuführen, dass SSRIs weltweit als Mittel der ersten Wahl zur Behandlung aller wichtigen Zwangsstörungs-Subtypen anerkannt sind. Die weitverbreitete Präferenz von Ärzten, die hohe klinische Wirksamkeit und das günstige Sicherheitsprofil gewährleisten eine kontinuierliche Langzeitanwendung. Die Verfügbarkeit von Generika häufig verschriebener SSRIs trägt zur Bezahlbarkeit und Verfügbarkeit in Entwicklungsländern bei. Patienten, die Antidepressiva einnehmen, benötigen in der Regel eine längere Behandlungsdauer, was die Nachfrage nach Verschreibungen aufrechterhält. Das Segment wird zudem durch eine solide Kostenerstattung für Antidepressiva in den meisten Gesundheitssystemen gestützt. Ein gestiegenes Bewusstsein für psychische Gesundheit und die frühzeitige Inanspruchnahme von Hilfe fördern die Behandlungsbeginnraten. Auch die Zunahme von Online-Beratungen im Bereich der psychischen Gesundheit hat die Verschreibungshäufigkeit von Antidepressiva erhöht.

Für das Segment der NMDA-Blocker wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die weltweit steigende Akzeptanz von Glutamat-modulierenden Therapien bei schwerer und therapieresistenter Zwangsstörung. Positive klinische Ergebnisse mit Ketamin-basierten Therapien haben deren Anwendung in spezialisierten psychiatrischen Einrichtungen verstärkt. Pharmaunternehmen intensivieren ihre Forschung an NMDA-modulierenden Molekülen der nächsten Generation und fördern so eine starke Produktpipeline. Die schnelle Wirkung von NMDA-Blockern hat insbesondere in Fällen, in denen SSRIs keine ausreichende Linderung erzielen, großes klinisches Interesse geweckt. Die Zunahme von Infusionszentren, die Ketamintherapien anbieten, hat den Patientenzugang verbessert. Immer mehr Studien aus der Praxis belegen eine kurzfristige Symptomreduktion bei schwerer Zwangsstörung und tragen so zusätzlich zur Akzeptanz bei. Eine verstärkte regulatorische Unterstützung für die Forschung an Glutamat-gerichteten psychiatrischen Medikamenten stärkt das langfristige Marktwachstum.

• Auf dem Weg der Verabreichung

Basierend auf der Verabreichungsart wird der Markt in orale und parenterale Medikamente unterteilt. Das orale Segment dominierte 2025 mit einem Marktanteil von 71,8 %, da SSRIs, SNRIs und Antipsychotika – die Eckpfeiler der Zwangsstörungsbehandlung – primär oral verabreicht werden. Orale Darreichungsformen bieten hohen Komfort und fördern die Therapietreue bei Langzeitbehandlungen. Die breite Verfügbarkeit kostengünstiger Generika unterstützt die Zugänglichkeit in Schwellenländern. Ärzte bevorzugen die orale Dosierung aufgrund der geringeren Komplexität der Verabreichung und der einfacheren Dosierung. Die Behandlungsmuster chronischer Zwangsstörungen, die oft Monate oder Jahre dauern, verstärken die Abhängigkeit von oralen Medikamenten zusätzlich. Verbesserte Darreichungsformen, einschließlich Retardtabletten, verbessern die Verträglichkeit der Behandlung. Millionen von Patienten, die über telemedizinische Beratungen von zu Hause aus behandelt werden, bevorzugen ebenfalls orale Medikamente.

Für das Segment der parenteralen Medikamente wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,1 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Anwendung von intravenösem Ketamin und anderen infusionsbasierten psychiatrischen Therapien bei schweren Zwangsstörungen. Die parenterale Verabreichung ermöglicht eine schnelle Wirkstofffreisetzung und eignet sich daher für therapieresistente Patienten, die eine rasche Intervention benötigen. Der Ausbau psychiatrischer Infusionszentren und stationärer Ketaminprogramme verbessert den Zugang zu parenteralen Therapien bei Zwangsstörungen. Fortschritte in der Forschung zu NMDA-modulierenden Medikamenten tragen ebenfalls zu einer steigenden Nachfrage nach injizierbaren Darreichungsformen bei. Das Segment profitiert von einer verbesserten klinischen Akzeptanz und einer zunehmenden Kostenerstattung für infusionsbasierte Behandlungen psychischer Erkrankungen in einigen Märkten. Der vermehrte Einsatz parenteraler Medikamente bei Risikopatienten oder stationären Patienten mit Zwangsstörungen beschleunigt das Wachstum zusätzlich.

• Nach Bevölkerungstyp

Basierend auf der Bevölkerungsgruppe ist der Markt in Kinder und Erwachsene unterteilt. Das Segment der Erwachsenen dominierte 2025 mit einem Marktanteil von 68,9 % den größten Umsatzanteil. Dies ist auf höhere Diagnosequoten bei Erwachsenen zurückzuführen, die durch ein größeres Bewusstsein für Zwangssymptome und ein häufigeres Aufsuchen von Hilfe bedingt sind. Erwachsene nehmen eher eine langfristige medikamentöse Behandlung in Anspruch, was das Verschreibungsvolumen aufrechterhält. Erhöhter Stress, beruflicher Druck und ein wachsendes Wissen über psychische Gesundheit tragen dazu bei, dass Zwangsstörungen bei Erwachsenen häufiger erkannt werden. Die gute Kostenerstattung für psychiatrische Behandlungen bei Erwachsenen in vielen Regionen fördert die Inanspruchnahme zusätzlich. Erwachsene zeigen zudem eine höhere Therapietreue, was die Medikamentennutzung verbessert. Die stärkere Integration von Angeboten zur psychischen Gesundheit in betriebliche Gesundheitsprogramme verbessert die diagnostische Reichweite.

Im pädiatrischen Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind das steigende Bewusstsein der Eltern für die psychische Gesundheit ihrer Kinder und vermehrte psychologische Vorsorgeuntersuchungen in Schulen. Zwangsstörungen im Kindesalter werden dank verbesserter ärztlicher Ausbildung und der zunehmenden Verfügbarkeit kinderpsychiatrischer Leistungen früher erkannt. Immer mehr Eltern suchen medizinische Hilfe bei anhaltenden Zwangsverhaltensweisen ihrer Kinder, was den Einsatz von Medikamenten bei mittelschweren und schweren Fällen im Kindesalter erhöht. Der Ausbau digitaler Angebote zur psychischen Gesundheit von Kindern verbessert die Früherkennung. Neue klinische Leitlinien haben die Behandlungsansätze für Zwangsstörungen im Kindesalter standardisiert und stärken das Vertrauen der Ärzte in den Beginn einer medikamentösen Therapie. Die zunehmende Forschung zur Pathophysiologie frühkindlicher Zwangsstörungen beschleunigt zudem den therapeutischen Fortschritt in diesem Bereich.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken, häusliche Pflege und Sonstige unterteilt. Das Krankenhaussegment dominierte 2025 mit einem Marktanteil von 47,3 % den größten Umsatzanteil. Dies ist auf die Verfügbarkeit von psychiatrischen Fachärzten, fortschrittlichen Diagnoseverfahren und umfassenden Behandlungspfaden zurückzuführen, die für die Therapie von mittelschweren bis schweren Zwangsstörungen erforderlich sind. Krankenhäuser behandeln häufig Hochrisikofälle mit Therapieresistenz, die eine intensive Pharmakotherapie benötigen, was den Medikamentenverbrauch erhöht. Die Zusammenarbeit zwischen den Abteilungen für Psychiatrie, Neurologie und Verhaltenstherapie unterstützt ganzheitliche Behandlungsansätze. Der Zugang zu Notfall- und stationären psychiatrischen Diensten stärkt die Marktführerschaft dieses Segments zusätzlich.

Spezialkliniken werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach spezialisierten Behandlungszentren für Zwangsstörungen, die gezielte medikamentöse Therapie und personalisierte Behandlungspläne anbieten. Die zunehmende Verfügbarkeit von Psychiatern mit Erfahrung in der Behandlung komplexer Zwangsstörungen trägt zu einer präziseren Behandlung bei. Diese Kliniken setzen häufig frühzeitig auf fortschrittliche pharmakologische Kombinationen, was das Verschreibungsvolumen erhöht. Auch der Wunsch der Patienten nach spezialisierter Versorgung mit kürzeren Wartezeiten fördert das Wachstum. Die Expansion privater psychiatrischer Praxen und spezialisierter Klinikketten trägt zu einer stärkeren Marktdurchdringung bei.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige unterteilt. Das Segment der Einzelhandelsapotheken erzielte 2025 mit 42,1 % den größten Marktanteil. Dies ist auf die gute Erreichbarkeit, die flächendeckende Verfügbarkeit und die hohe Abhängigkeit der Patienten von lokalen Apotheken bei der monatlichen Abholung ihrer psychiatrischen Medikamente zurückzuführen. Einzelhandelsapotheken führen ein breites Sortiment an Generika und tragen so zu erschwinglichen Preisen bei. Die regelmäßigen Arzttermine sind zudem auf die Abgabehäufigkeit der Einzelhandelsapotheken abgestimmt, was einen hohen Rezeptumsatz gewährleistet.

Für den Online-Apothekenmarkt wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasche Verbreitung digitaler Rezepte und die zunehmende Nutzung von Hauslieferdiensten für Medikamente gegen chronische psychische Erkrankungen. Online-Plattformen verbessern Datenschutz und Komfort und fördern so die Therapietreue. Das Wachstum telemedizinisch unterstützter Verschreibungen steigert die Umsätze von Online-Apotheken direkt.

Regionale Analyse des europäischen Marktes für Medikamente gegen Zwangsstörungen (OCD).

- Es wird erwartet, dass der europäische Markt für Medikamente gegen Zwangsstörungen (OCD) im gesamten Prognosezeitraum ein beträchtliches jährliches Wachstum verzeichnen wird, vor allem aufgrund des steigenden Bewusstseins für psychische Erkrankungen, der zunehmenden Diagnosehäufigkeit und der wachsenden Verfügbarkeit spezialisierter psychiatrischer Versorgung in der Region.

- Die stark gestiegene Nachfrage nach evidenzbasierter pharmakologischer Therapie, einschließlich SSRIs, Antipsychotika und neuartiger NMDA-modulierender Wirkstoffe, trägt zusätzlich zum Marktwachstum bei.

- Auch in Europa sind zunehmende klinische Forschungsaktivitäten, höhere Gesundheitsausgaben und ein verbesserter Zugang zu öffentlichen und privaten psychiatrischen Diensten zu beobachten, was die steigende Anwendung von Medikamenten zur Behandlung von Zwangsstörungen bei Erwachsenen und Kindern unterstützt.

Markteinblicke für Medikamente gegen Zwangsstörungen (OCD) in Großbritannien und Europa

Der britische Markt für Medikamente gegen Zwangsstörungen dominierte 2025 mit einem Umsatzanteil von 38,6 % den europäischen Markt für Medikamente gegen Zwangsstörungen. Dies ist auf die gut ausgebaute Infrastruktur der psychiatrischen Versorgung, hohe Diagnose- und Behandlungsraten sowie die starke klinische Anwendung von Antidepressiva der nächsten Generation zurückzuführen. Der Nationale Gesundheitsdienst (NHS) spielt dabei eine Schlüsselrolle, indem er einen breiten Zugang zu psychiatrischen Beratungen, kognitiver Verhaltenstherapie mit Expositionstherapie und verschreibungspflichtigen Medikamenten bietet. Zunehmende Aufklärungskampagnen, steigende Verschreibungszahlen für SSRIs und Antipsychotika sowie eine wachsende Anzahl spezialisierter Behandlungszentren für Zwangsstörungen trugen maßgeblich zur führenden Marktposition Großbritanniens bei.

Markteinblicke für Medikamente gegen Zwangsstörungen (OCD) in Deutschland und Europa

Der Markt für Medikamente gegen Zwangsstörungen (OCD) in Deutschland und Europa wird im Prognosezeitraum voraussichtlich am schnellsten wachsen und von 2026 bis 2033 eine beachtliche jährliche Wachstumsrate (CAGR) von 17,2 % erreichen. Treiber dieses Wachstums sind die zunehmende Anerkennung psychischer Erkrankungen und die steigende Akzeptanz medikamentöser Behandlungen von Zwangsstörungen. Das wachsende Netzwerk moderner psychiatrischer Einrichtungen, hohe Investitionen in die pharmazeutische Forschung und Entwicklung sowie die steigende Nachfrage der Patienten nach innovativen Therapien wie neuen serotonergen Wirkstoffen und glutamatergen Modulatoren beschleunigen das Marktwachstum. Darüber hinaus fördern das solide deutsche Gesundheitssystem und der Fokus auf evidenzbasierte psychiatrische Versorgung die rasche Einführung neuer Medikamente gegen Zwangsstörungen.

Marktanteil von Medikamenten gegen Zwangsstörungen (OCD) in Europa

Die Branche für Medikamente gegen Zwangsstörungen (OCD) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- AbbVie (USA)

- Pfizer (USA)

- Eli Lilly and Company (USA)

- GSK (UK)

- Novartis (Schweiz)

- Takeda Pharmaceutical (Japan)

- Otsuka Pharmaceutical (Japan)

- AstraZeneca (UK)

- Bristol-Myers Squibb (USA)

- Roche (Schweiz)

- Sanofi (Frankreich)

- Teva Pharmaceutical (Israel)

- Lundbeck (Dänemark)

- Sun Pharma (Indien)

- Dr. Reddy's Laboratories (Indien)

- Johnson & Johnson (USA)

- Merck & Co. (USA)

- Aurobindo Pharma (Indien)

- Zydus Lifesciences (Indien)

Neueste Entwicklungen auf dem europäischen Markt für Medikamente gegen Zwangsstörungen (OCD).

- Im Oktober 2022 startete die Medizinische Universität Wien eine randomisierte, doppelblinde klinische Studie (NCT05577585) zur Erprobung von niedrig dosiertem Ketamin bei Zwangsstörungen (Ziel: Messung der Anti-Zwangsstörungs-Wirkung, des Stresses und der Kognition nach der Infusion). Dies stellt einen bemerkenswerten Schritt in den europäischen, von Forschern geleiteten Studien zu glutamatergen Wirkstoffen für therapieresistente Zwangsstörungen dar.

- Im August 2024 wurde in Pharmacological Reports (Open Access) ein von Fachkollegen begutachteter Übersichtsartikel mit dem Titel „Psilocybin in der Pharmakotherapie von Zwangsstörungen“ veröffentlicht. Darin werden neue klinische und experimentelle Erkenntnisse zusammengefasst und auf mehrere laufende europäische Studien hingewiesen. Der Artikel hebt psychedelische Substanzen (Psilocybin) als einen aktiv erforschten neuen pharmakologischen Therapieansatz für Zwangsstörungen hervor.

- Im Juli 2024 dokumentierte das britische NICE eine formale Überprüfung seiner Leitlinie zu Zwangsstörungen (CG31 – „Zwangsstörung und körperdysmorphe Störung: Behandlung“) und gab bekannt, dass eine Aktualisierung im Gange sei. Dies deutet auf wahrscheinliche Änderungen der Leitlinien/Standards hin, die sich auf Verschreibungswege, die Leistungserbringung und die Akzeptanz neuer pharmakologischer Optionen auf dem britischen Markt auswirken werden.

- Im Dezember 2024 hob die CHMP-Sitzung der Europäischen Arzneimittel-Agentur (EMA) die rege regulatorische Aktivität im Bereich der Humanarzneimittel im Jahr 2024 hervor (der CHMP empfahl auf seiner Sitzung vom 9. bis 12. Dezember 17 neue Arzneimittel, und die EMA meldete insgesamt 114 empfohlene Arzneimittel für 2024). Dies verdeutlicht ein aktives europäisches regulatorisches Umfeld für neuartige Therapien im Bereich des zentralen Nervensystems und anderer Erkrankungen, das die Verfügbarkeit und Marktdynamik neuer psychiatrischer Behandlungen beschleunigen kann.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.