Europe Patient Handling Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.28 Billion

USD

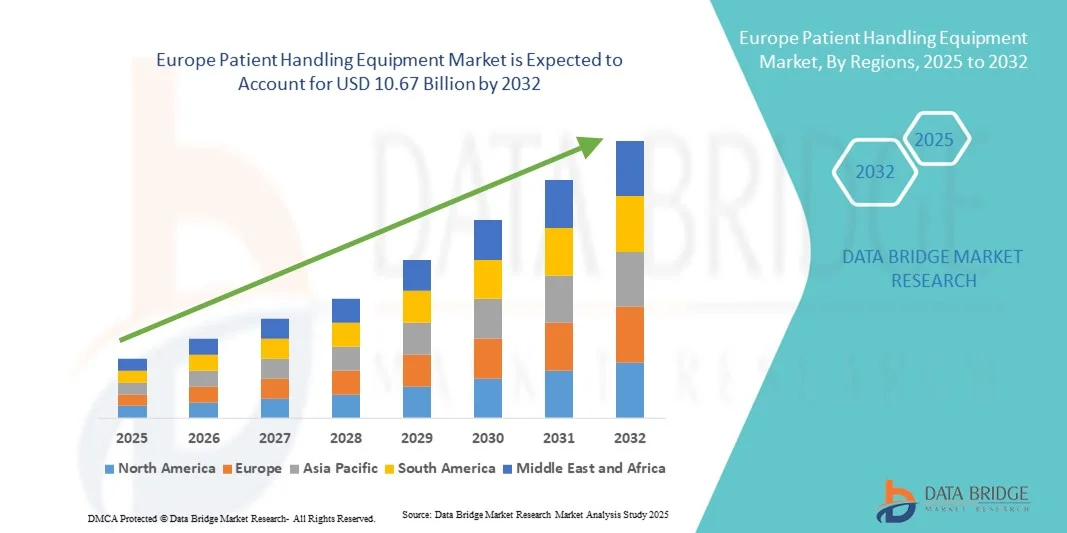

10.67 Billion

2024

2032

USD

4.28 Billion

USD

10.67 Billion

2024

2032

| 2025 –2032 | |

| USD 4.28 Billion | |

| USD 10.67 Billion | |

| % | |

|

Marktsegmentierung für Patiententransportgeräte in Europa nach Modus (mechanische und nichtmechanische Geräte), Produkttyp (medizinische Betten, Geräte zur Patientenumlagerung, Mobilitätshilfen, Badezimmersicherheit und Gehhilfen), Pflegeart (Langzeitpflege, bariatrische Pflege, Akut- und Intensivpflege, Wundversorgung, Sturzprävention und andere), Zubehör (Krankenhausbettzubehör, medizinisches Bettzubehör, Hebezubehör, Transferzubehör, Krankentragenzubehör und andere), Anwendung (Akut- und Intensivpflege, Langzeitpflege, Mobilitätshilfen, Sturzprävention und andere), Endbenutzer (Krankenhaus, häusliche Pflegeeinrichtungen, Altenpflegeeinrichtungen und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Patiententransportgeräte in Europa

- Der europäische Markt für Patientenhandhabungsgeräte hatte im Jahr 2024 ein Volumen von 4,28 Milliarden US-Dollar und dürfte bis 2032 10,67 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 12,1 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, eine alternde Bevölkerung und einen verstärkten Fokus auf die Verbesserung der Patientensicherheit und der Ergonomie des Pflegepersonals im Gesundheitswesen vorangetrieben.

- Darüber hinaus fördern technologische Fortschritte bei der Patientenbehandlung, wie etwa motorisierte Hebevorrichtungen, Transferhilfen und Umlagerungsgeräte, sowie strenge Vorschriften zur Förderung sicherer Patientenbehandlungspraktiken die Einführung in Krankenhäusern, Langzeitpflegeeinrichtungen und häuslichen Pflegediensten und kurbeln so das Wachstum der Branche deutlich an.

Patiententransportgeräte Marktanalyse in Europa

- Geräte zur Patientenlagerung, darunter medizinische Betten, Geräte zur Patientenumlagerung, Mobilitätshilfen und Sicherheitsausrüstung für Badezimmer, werden in Gesundheitseinrichtungen und in der häuslichen Pflege immer wichtiger, da sie die Patientensicherheit erhöhen, Verletzungen des Pflegepersonals reduzieren und die Betriebseffizienz verbessern.

- Die steigende Nachfrage nach Geräten zur Patientenhandhabung ist vor allem auf die alternde Bevölkerung, die zunehmende Verbreitung chronischer Krankheiten und den verstärkten Fokus auf Ergonomie und sichere Patientenmobilität zurückzuführen.

- Deutschland dominierte den europäischen Markt für Patiententransportgeräte mit dem größten Umsatzanteil von 25,3 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, strenge Arbeitsschutzvorschriften und die Präsenz wichtiger Marktteilnehmer, die innovative Hebe- und Transferlösungen anbieten.

- Polen wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem europäischen Markt für Patientenhandhabungsgeräte sein. Dies ist auf steigende Investitionen in die Gesundheitsinfrastruktur, die steigende Zahl älterer Menschen und das wachsende Bewusstsein für sichere Praktiken bei der Patientenhandhabung zurückzuführen.

- Medizinische Betten dominierten das Produktsegment des Marktes für Patientenhandhabungsgeräte mit einem Marktanteil von 39,6 % im Jahr 2024, bedingt durch ihre entscheidende Rolle bei der Bereitstellung von Komfort, der Unterstützung der Mobilität und der Ermöglichung einer sicheren Pflege in Krankenhäusern, Langzeitpflegeeinrichtungen und der häuslichen Pflege.

Berichtsumfang und Marktsegmentierung für Patientenhandhabungsgeräte in Europa

|

Eigenschaften |

Wichtige Markteinblicke für Patiententransportgeräte in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für Patiententransportgeräte in Europa

Integration intelligenter und IoT-fähiger Lösungen zur Patientenbehandlung

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Patientenhandhabungsgeräte ist die Integration von IoT-fähigen Sensoren und intelligenter Konnektivität in medizinische Betten, Lifter und Umpositionierungsgeräte, wodurch die Echtzeitüberwachung, die Fernverwaltung und die Betriebseffizienz im Gesundheitswesen verbessert werden.

- So integriert beispielsweise das NaviCare-Krankenschwesterkommunikationssystem von Hill-Rom intelligente Betten in die IT-Infrastruktur des Krankenhauses und ermöglicht es Krankenschwestern, Patientenbewegungen, Bettaufgänge und Vitalfunktionen aus der Ferne zu überwachen, um die Pflege und Sicherheit zu verbessern.

- Intelligente Patiententransportgeräte können die Umlagerungspläne der Patienten verfolgen, Stürze erkennen und das Pflegepersonal warnen. Dadurch wird das Verletzungsrisiko verringert und die Arbeitsabläufe in Krankenhäusern und Langzeitpflegeeinrichtungen effizienter gestaltet.

- Die Integration in umfassendere Krankenhausverwaltungssysteme erleichtert die zentrale Steuerung mehrerer Geräte und ermöglicht automatisierte Benachrichtigungen, Datenanalysen zur Optimierung der Patientenversorgung sowie eine verbesserte Einhaltung von Sicherheitsprotokollen.

- Dieser Trend zu vernetzten, intelligenten und automatisierten Lösungen für die Patientenbehandlung definiert die Erwartungen an die Patientensicherheit und die Ergonomie des Pflegepersonals neu und veranlasst Hersteller wie Arjo und Joerns Healthcare, intelligente Betten und Lifter mit prädiktiver Analytik, automatischer Anpassung und Fernüberwachungsfunktionen zu entwickeln.

- Die Nachfrage nach intelligenten, vernetzten und automatisierten Geräten zur Patientenbehandlung wächst in Krankenhäusern, Langzeitpflegeeinrichtungen und der häuslichen Pflege rasant, da Gesundheitsdienstleister zunehmend Wert auf Sicherheit, Effizienz und datengesteuerte Patientenversorgung legen.

Marktdynamik für Patientenhandhabungsgeräte in Europa

Treiber

Steigender Bedarf aufgrund der alternden Bevölkerung und der Prävalenz chronischer Krankheiten

- Die wachsende geriatrische Bevölkerung und die steigende Zahl chronischer Krankheiten in Europa sind wichtige Treiber für die steigende Nachfrage nach Geräten zur Patientenbehandlung, um sichere Mobilität, effiziente Pflege und geringere Belastung der Pflegekräfte zu gewährleisten.

- So brachte Arjo beispielsweise im Jahr 2024 in Deutschland fortschrittliche Deckenlifter und Patientenumlagerungssysteme auf den Markt, um den steigenden Bedarf von Altenpflegeeinrichtungen und Krankenhäusern mit mobilitätseingeschränkten Patienten zu decken.

- Da Krankenhäuser und Langzeitpflegeeinrichtungen die Patientensicherheit verbessern und Verletzungen durch manuelle Handhabung minimieren möchten, werden Geräte wie elektrische Hebevorrichtungen, Umlagerungshilfen und Mobilitätshilfen zu unverzichtbaren Investitionen.

- Das steigende Bewusstsein für Ergonomie und die Einhaltung gesetzlicher Vorschriften für einen sicheren Umgang mit Patienten fördert die Einführung fortschrittlicher Lösungen für den Umgang mit Patienten in Krankenhäusern, Rehabilitationszentren und der häuslichen Pflege.

- Die Integration von Patientenbehandlungsgeräten in intelligente Krankenhausmanagementsysteme sowie die Nachfrage nach effizienteren Pflegeabläufen beschleunigen die Akzeptanz in der Akut-, Langzeit- und bariatrischen Pflege.

- Die zunehmende staatliche und private Finanzierung der Altenpflege und der häuslichen Gesundheitsversorgung in Ländern wie Deutschland, Frankreich und Großbritannien schafft zusätzliche Wachstumschancen für Anbieter von Geräten zur Patientenbehandlung.

- Partnerschaften zwischen Geräteherstellern und Gesundheitsdienstleistern zur Entwicklung maßgeschneiderter Lösungen für spezifische Pflegeumgebungen erweitern die Marktreichweite und fördern die Akzeptanz

Einschränkung/Herausforderung

Hohe Kosten und Komplexität der Einhaltung gesetzlicher Vorschriften

- Die relativ hohen Kosten für moderne Patientenbehandlungsgeräte und die Komplexität der Einhaltung strenger europäischer Sicherheits- und Regulierungsstandards bleiben die größten Herausforderungen, die eine breitere Marktdurchdringung behindern.

- So erfordern beispielsweise spezielle bariatrische Lifter und IoT-fähige Smart-Betten oft erhebliche Kapitalinvestitionen, die für kleinere Gesundheitseinrichtungen und Anbieter häuslicher Pflege unerschwinglich sein können.

- Die Einhaltung der EU-Medizinprodukteverordnung (MDR) und der Richtlinien zur Arbeitssicherheit erfordert strenge Tests, Zertifizierungen und Dokumentationen, was die Markteinführungszeit und die Entwicklungskosten für Hersteller erhöht.

- Darüber hinaus können Wartung, Schulung und Integration moderner Patientenbehandlungssysteme für Krankenhäuser und Pflegeeinrichtungen operative Herausforderungen mit sich bringen und die Einführung trotz nachgewiesener Vorteile verlangsamen.

- Die Überwindung dieser Hürden durch kostengünstige Designs, vereinfachte Schulungen und optimierte Einhaltung gesetzlicher Vorschriften ist entscheidend, um eine breitere Akzeptanz von Lösungen zur Patientenbehandlung in Europa zu ermöglichen.

- Mangelndes Bewusstsein und Zurückhaltung bei Pflegekräften und Einrichtungsleitern bei der Einführung hochentwickelter, technologiebasierter Patientenbehandlungsgeräte können die Marktdurchdringung verlangsamen

- Unterbrechungen in der Lieferkette und die Abhängigkeit von Spezialkomponenten für IoT-fähige oder motorisierte Patiententransportgeräte können zu Produktions- und Lieferverzögerungen führen und das Marktwachstum beeinträchtigen.

Marktumfang für Patientenhandhabungsgeräte in Europa

Der Markt ist nach Modus, Produkttyp, Pflegeart, Zubehör, Anwendung und Endbenutzer segmentiert.

- Nach Modus

Der europäische Markt für Patiententransportgeräte ist nach Modell in mechanische und nicht-mechanische Geräte unterteilt. Das Segment der mechanischen Geräte dominierte den Markt mit dem größten Umsatzanteil von 54,1 % im Jahr 2024, was auf die weit verbreitete Verwendung von manuellen Hebevorrichtungen, Hebegurten, Transferbrettern und Umlagerungsgeräten in Krankenhäusern und Langzeitpflegeeinrichtungen zurückzuführen ist. Mechanische Geräte werden häufig aufgrund ihrer Zuverlässigkeit, ihres geringen Wartungsaufwands und ihrer Kosteneffizienz bevorzugt, insbesondere in kleineren Kliniken und in der häuslichen Pflege. Gesundheitsdienstleister schätzen mechanische Geräte auch wegen ihrer Einfachheit und der einfachen Schulung, die einen sicheren Patiententransport mit minimaler technischer Abhängigkeit gewährleisten. Diese Geräte werden häufig für Patiententransfers, Umlagerungen und zur Mobilitätsunterstützung eingesetzt. Die einfache Bereitstellung und Langlebigkeit im täglichen Betrieb untermauern ihre Dominanz weiter. Nicht-mechanische Geräte, darunter motorisierte Hebevorrichtungen, intelligente Betten und IoT-fähige Geräte, werden zunehmend eingesetzt, um die Sicherheit und Effizienz des Pflegepersonals zu verbessern.

Das Segment nicht-mechanische Geräte wird voraussichtlich zwischen 2025 und 2032 mit 11,8 % das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung von motorisierten Liftern, intelligenten Betten und IoT-fähigen Umlagerungsgeräten. Nicht-mechanische Lösungen bieten mehr Sicherheit, reduzieren die Belastung des Pflegepersonals und ermöglichen die Integration in Krankenhaus-IT-Systeme zur Fernüberwachung und Betriebsanalyse. Die steigende Nachfrage in modernen Krankenhäusern und Rehabilitationszentren beschleunigt die Einführung nicht-mechanischer Lösungen zur Patientenbehandlung. Intelligente Betten mit Sensoren, automatischen Umlagerungsfunktionen und Fernalarmen erfreuen sich zunehmender Beliebtheit. Der zunehmende Fokus auf Ergonomie und die Reduzierung von Arbeitsunfällen im Pflegepersonal treibt die Akzeptanz weiter voran. Technologische Innovationen und die Integration elektronischer Patientenakten sind wichtige Wachstumstreiber.

- Nach Produkttyp

Der Markt ist nach Produkttyp in medizinische Betten, Geräte zur Patientenumlagerung, Mobilitätshilfen, Badezimmersicherheit und Gehhilfen unterteilt. Medizinische Betten dominierten den Markt mit einem Anteil von 39,6 % im Jahr 2024 aufgrund ihrer entscheidenden Rolle für Patientenkomfort, Mobilitätsunterstützung und Pflege in Krankenhäusern und Langzeitpflegeeinrichtungen. Sie werden häufig in der Akutversorgung, der bariatrischen Versorgung und der postoperativen Genesung eingesetzt. Intelligente medizinische Betten verfügen mittlerweile über Drucksensoren, automatische Höhenverstellung und IoT-Konnektivität. Krankenhäuser bevorzugen Betten, die die Patientensicherheit erhöhen und gleichzeitig die Ergonomie des Pflegepersonals unterstützen. Medizinische Betten lassen sich außerdem in Schwesternrufsysteme integrieren, um die Arbeitsabläufe effizienter zu gestalten. Die Verfügbarkeit verschiedener Konfigurationen, wie z. B. Intensivbetten sowie halbelektrische und vollelektrische Modelle, trägt zu ihrer Marktdominanz bei.

Geräte zur Patientenumlagerung werden voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,5 % das schnellste Wachstum verzeichnen. Dies ist auf das steigende Bewusstsein für Ergonomie im Pflegebereich, Sturzprävention und Dekubitusmanagement zurückzuführen. Innovationen wie motorisierte Umlagerungsgeräte, Deckenlifter und modulare Transferhilfen verbessern die Patientenmobilität und reduzieren Verletzungen des Pflegepersonals. Krankenhäuser, Reha-Zentren und die häusliche Pflege setzen diese Geräte zunehmend ein. Technologische Fortschritte wie intelligente Sensoren und automatische Bewegungserkennung erhöhen Sicherheit und Effizienz. Geräte zur Patientenumlagerung verbessern zudem die Einhaltung gesetzlicher Richtlinien für eine sichere Handhabung. Steigende Investitionen in die Infrastruktur der Altenpflege treiben das Wachstum in diesem Segment weiter voran.

- Nach Pflegeart

Der Markt ist nach Pflegeart segmentiert in Langzeitpflege, bariatrische Pflege, Akut- und Intensivpflege, Wundversorgung, Sturzprävention und weitere. Die Langzeitpflege dominierte den Markt mit dem größten Umsatzanteil von 35,6 % im Jahr 2024, was die wachsende geriatrische Bevölkerung und die steigende Nachfrage nach betreutem Wohnen und Rehabilitationseinrichtungen widerspiegelt. Patiententransportgeräte in diesem Segment gewährleisten sichere Transfers, Mobilitätsunterstützung und die Prävention von Druckverletzungen bei langzeitbettlägerigen Patienten. Geräte wie Lifter, Umlagerungshilfen und verstellbare Betten werden häufig eingesetzt. Gesundheitsdienstleister legen Wert auf Geräte, die die Ergonomie des Pflegepersonals unterstützen. Langzeitpflegeeinrichtungen setzen zunehmend auf intelligente Betten und IoT-fähige Überwachungssysteme. Das Segment profitiert zudem von gesetzlichen Vorgaben zur Förderung eines sicheren Patiententransports.

Die bariatrische Versorgung wird voraussichtlich zwischen 2025 und 2032 mit 13,2 % das höchste Wachstum verzeichnen. Grund hierfür sind die steigende Prävalenz von Adipositas in Europa und der steigende Bedarf an speziellen Liftern, Betten und Mobilitätshilfen für den sicheren Umgang mit übergewichtigen Patienten. Gesundheitseinrichtungen investieren zunehmend in bariatrische Lösungen, um die Sicherheit der Pflegekräfte und den Komfort der Patienten zu verbessern. Zu den bariatrischen Geräten gehören Schwerlastlifter, verstärkte Betten und breitere Transferstühle. Das Wachstum dieses Segments wird durch Krankenhäuser, Rehabilitationszentren und Langzeitpflegeeinrichtungen unterstützt, die sich auf die Bedürfnisse schwererer Patienten einstellen. Technologische Innovationen wie motorisierte und verstellbare bariatrische Betten verbessern die Patientenmobilität und verringern das Verletzungsrisiko. Das zunehmende Bewusstsein der Pflegekräfte für ergonomische Pflegelösungen treibt die Akzeptanz weiter voran.

- Nach Zubehör

Der Markt ist nach Zubehör segmentiert in Krankenhausbettzubehör, medizinisches Bettzubehör, Hebezubehör, Transferzubehör, Tragenzubehör und Sonstiges. Hebezubehör dominierte den Markt mit einem Anteil von 33,7 % im Jahr 2024, bedingt durch seine Bedeutung für sichere Patiententransfers, die Reduzierung manueller Hebevorgänge und die Minimierung von Verletzungen des Pflegepersonals. Geräte wie Schlingen, Gurte, Hebevorrichtungen und Auffanggurte werden in Krankenhäusern und der häuslichen Pflege häufig verwendet. Hebezubehör erhöht die Betriebseffizienz und die Patientensicherheit. Das Segment profitiert von der zunehmenden Verbreitung von Decken- und mobilen Liftern. Das steigende Bewusstsein für die Sicherheit des Pflegepersonals und die Einhaltung von Arbeitsplatzvorschriften treibt die Nachfrage weiter an. Die Beschaffungspolitik von Krankenhäusern priorisiert hochwertiges Hebezubehör.

Transferzubehör wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,8 % das schnellste Wachstum verzeichnen, angetrieben durch die Nachfrage nach innovativen Lösungen wie Gleitbrettern, Pivot-Discs und modularen Transfergeräten. Dieses Zubehör ermöglicht einen sichereren, schnelleren und ergonomischeren Patiententransport, insbesondere in der Akutversorgung, Rehabilitation und häuslichen Pflege. Intelligente Transfergeräte mit integrierten Sensoren zur Druck- und Bewegungsüberwachung erfreuen sich zunehmender Beliebtheit. Die zunehmende Nutzung von Mobilitätshilfeprogrammen unterstützt das Wachstum. Transferzubehör verbessert den Patientenkomfort und reduziert die Belastung des Pflegepersonals. Steigende Investitionen in die Infrastruktur von Krankenhäusern und der häuslichen Pflege beschleunigen die Akzeptanz zusätzlich.

- Nach Anwendung

Der Markt ist nach Anwendungsbereichen in Akut- und Intensivpflege, Langzeitpflege, Mobilitätshilfe, Sturzprävention und weitere Bereiche unterteilt. Die Akut- und Intensivpflege dominierte den Markt mit einem Umsatzanteil von 36,5 % im Jahr 2024, was auf die hohe Verbreitung von Patiententransportgeräten wie Intensivbetten, Deckenliftern und Umlagerungshilfen in Krankenhäusern zurückzuführen ist. Diese Geräte gewährleisten die Patientensicherheit, optimieren die Arbeitsabläufe der Pflegekräfte und verbessern die Genesungsergebnisse. Die Integration in Krankenhaus-IT-Systeme ermöglicht Echtzeitüberwachung und -warnungen. Die Einhaltung gesetzlicher Vorschriften und ergonomischer Standards fördert die Akzeptanz der Geräte. Fortschrittliche Funktionen wie motorisierte Verstellungen und Drucküberwachung erhöhen den Patientenkomfort. Das Segment profitiert zudem von den hohen Gesundheitsausgaben in Ländern wie Deutschland, Frankreich und Großbritannien.

Die Mobilitätsunterstützung wird voraussichtlich zwischen 2025 und 2032 mit 12,3 % das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Nutzung von Mobilitätshilfen und intelligenten Umlagerungsgeräten in Altenpflegeeinrichtungen und der häuslichen Pflege zurückzuführen. Diese Lösungen verbessern die Unabhängigkeit der Patienten, verringern das Sturzrisiko und unterstützen die postoperative und rehabilitative Pflege. IoT-fähige Mobilitätshilfen ermöglichen Fernüberwachung und Benachrichtigungen des Pflegepersonals. Die Nutzung der häuslichen Pflege nimmt zu, da die alternde Bevölkerung die häusliche Pflege bevorzugt. Rehabilitationszentren integrieren zunehmend Mobilitätshilfen in Patientenüberwachungssysteme. Die Nachfrage nach tragbaren und benutzerfreundlichen Lösungen beschleunigt das Wachstum.

- Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, häusliche Pflegeeinrichtungen, Altenpflegeeinrichtungen und andere segmentiert. Krankenhäuser dominierten den Markt mit einem Umsatzanteil von 45,2 % im Jahr 2024 aufgrund des hohen Patientenaufkommens, der gesetzlichen Anforderungen an den sicheren Umgang mit Patienten und der Einführung moderner Betten, Lifter und Umlagerungsgeräte. Krankenhäuser investieren sowohl in mechanische als auch in nicht-mechanische Geräte, um die Patientensicherheit zu erhöhen, Arbeitsabläufe zu optimieren und Verletzungen des Pflegepersonals zu reduzieren. Abteilungen für Akutversorgung, bariatrische Pflege und Langzeitpflege sind in hohem Maße auf Geräte zur Patientenbehandlung angewiesen. Die Integration in Krankenhaus-IT-Systeme verbessert die Betriebseffizienz. Gesetzliche Auflagen gewährleisten einen sicheren und ergonomischen Umgang mit Patienten.

Die häusliche Pflege wird voraussichtlich zwischen 2025 und 2032 mit einer jährlichen Wachstumsrate von 13,5 % das schnellste Wachstum verzeichnen. Grund hierfür sind die zunehmende Nachfrage nach häuslicher Pflege, die alternde Bevölkerung und die zunehmende Verfügbarkeit kompakter, tragbarer und benutzerfreundlicher Lösungen für den Patiententransport im Wohnumfeld. Diese Lösungen unterstützen Pflegekräfte und Angehörige bei der sicheren Mobilität ihrer Patienten zu Hause. Tragbare Lifter, verstellbare Betten und Mobilitätshilfen sind stark nachgefragt. IoT-fähige Geräte für die häusliche Pflege ermöglichen die Fernüberwachung durch medizinisches Fachpersonal. Das Wachstum wird zusätzlich durch das gestiegene Bewusstsein für Patientensicherheit und ergonomische Handhabungstechniken vorangetrieben. Die Einführung leichter und modularer Geräte beschleunigt die Verbreitung in der häuslichen Pflege.

Regionale Analyse des europäischen Marktes für Patientenhandhabungsgeräte

- Deutschland dominierte den europäischen Markt für Patiententransportgeräte mit dem größten Umsatzanteil von 25,3 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, strenge Arbeitsschutzvorschriften und die Präsenz wichtiger Marktteilnehmer, die innovative Hebe- und Transferlösungen anbieten.

- Die Gesundheitsdienstleister des Landes legen größten Wert auf Geräte, die die Patientensicherheit gewährleisten, Verletzungen des Pflegepersonals reduzieren und sich in Krankenhausmanagementsysteme integrieren lassen, darunter intelligente Betten, motorisierte Lifter und Umlagerungshilfen.

- Diese breite Akzeptanz wird durch technologisch hochentwickelte Fachkräfte im Gesundheitswesen, strenge gesetzliche Anforderungen und steigende Investitionen in Krankenhäuser, Langzeitpflege- und Rehabilitationseinrichtungen weiter unterstützt. Deutschland wird damit zu einem wichtigen Zentrum für Lösungen im Bereich der Patientenversorgung in Europa.

Markteinblick in Patiententransportgeräte in Großbritannien

Der britische Markt für Patientenhandhabungsgeräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten durchschnittlichen jährlichen Wachstumsrate wachsen. Grund dafür sind das zunehmende Bewusstsein für Ergonomie für Pflegekräfte, Patientensicherheitsvorschriften und die steigende Nachfrage nach Lösungen für die häusliche und Langzeitpflege. Krankenhäuser und Altenpflegeeinrichtungen setzen zunehmend auf moderne Hebe- und Umlagerungsgeräte, darunter motorisierte Lifter, intelligente Betten und Transferzubehör, um die Belastung der Pflegekräfte zu verringern und Verletzungen der Patienten vorzubeugen. Die robuste britische Gesundheitsinfrastruktur sowie die hohe Akzeptanz von Technologie und Schulungsprogrammen unterstützen das Marktwachstum zusätzlich. Gesetzliche Auflagen zur Förderung sicherer Patientenhandhabungspraktiken fördern die Akzeptanz in öffentlichen und privaten Pflegeeinrichtungen. Der Trend zu häuslicher Pflege und betreutem Wohnen erhöht die Nachfrage nach tragbaren, benutzerfreundlichen Lösungen zur Patientenhandhabung. Die Integration in digitale Überwachungssysteme und die IT-Infrastruktur von Krankenhäusern verbessert zudem die Effizienz der Arbeitsabläufe und die Ergebnisse der Patientenversorgung.

Markteinblick in Frankreich für Patiententransportgeräte

Der französische Markt für Patiententransportgeräte wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate wachsen. Dies ist auf zunehmende staatliche Initiativen in der Altenpflege, die steigende Prävalenz chronischer Krankheiten und die wachsende Nachfrage nach sicheren Patientenmobilitätslösungen zurückzuführen. Krankenhäuser und Langzeitpflegeeinrichtungen legen Wert auf ergonomische Hebe-, Transfer- und Umlagerungsgeräte, um Arbeitsunfälle zu reduzieren und die Patientensicherheit zu verbessern. Fortschrittliche Lösungen wie Deckenlifter, verstellbare Betten und IoT-fähige Überwachungssysteme finden in Akut- und Rehabilitationszentren zunehmend Anklang. Die strengen Gesundheitsvorschriften des Landes und der Fokus auf die Ausbildung von Pflegekräften unterstützen das Marktwachstum. Das steigende Bewusstsein der Anbieter von häuslicher Pflege treibt ebenfalls die Nachfrage nach tragbaren und benutzerfreundlichen Patiententransportgeräten an. Darüber hinaus optimiert die zunehmende Integration der Geräte in die IT-Systeme der Krankenhäuser die Betriebseffizienz und die Patientenergebnisse.

Markteinblick in Italien für Patiententransportgeräte

Der italienische Markt für Patiententransportgeräte wird im Prognosezeitraum deutlich wachsen. Dies wird durch steigende Investitionen in die Gesundheitsinfrastruktur, die alternde Bevölkerung und einen verstärkten Fokus auf Patientensicherheit und Ergonomie für Pflegekräfte unterstützt. Krankenhäuser, Reha-Zentren und Altenpflegeeinrichtungen setzen auf moderne medizinische Betten, Lifter und Transferzubehör, um die Patientenversorgung zu verbessern und die Risiken manueller Handhabung zu reduzieren. Der Trend zu häuslicher Pflege und Langzeitpflege treibt die Nachfrage nach tragbaren und modularen Lösungen für den Patiententransport weiter an. Gesetzliche Standards für Arbeitssicherheit und Patiententransport fördern die Nutzung moderner Geräte. Italienische Gesundheitsdienstleister integrieren zunehmend intelligente Betten und motorisierte Hebevorrichtungen mit Überwachungs- und Warnsystemen. Diese Integration verbessert die Arbeitseffizienz, den Patientenkomfort und die Einhaltung von Sicherheitsprotokollen.

Marktanteil von Geräten zur Patientenhandhabung in Europa

Die europäische Branche für Patiententransportgeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Arjo (Schweden)

- Etac AB (UK)

- Guldmann A/S (Dänemark)

- Handicare Group AB (Schweden)

- Hill-Rom Holdings, Inc. (USA)

- Invacare International Holdings Corp (USA)

- Joerns Healthcare (USA)

- LINET (Tschechische Republik)

- Medline Industries, Inc. (USA)

- Permobil AB (Schweden)

- Prism Medical Ltd (Großbritannien)

- Rowa Automatisierungssysteme GmbH (Deutschland)

- Stryker (USA)

- Stiegelmeyer GmbH & Co. KG (Deutschland)

- Sunrise Medical LLC (USA)

- V. Guldmann A/S (Dänemark)

- Welch Allyn, Inc. (USA)

- Getinge AB (Schweden)

- Oxford Healthcare Ltd (Großbritannien)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für Patientenhandhabungsgeräte?

- Im Juni 2025 hat die Europäische Union aktualisierte Normen für Patiententransportgeräte in Krankenwagen eingeführt, darunter auch motorisierte Krankentragen. Diese Überarbeitungen zielen darauf ab, die Sicherheit und Ergonomie beim Patiententransport zu verbessern und spiegeln das Engagement der EU wider, die Notfallmedizin in allen Mitgliedstaaten zu verbessern.

- Im Mai 2025 stellten Forscher eine mechanisch programmierte, weich wachsende Roboterschlinge vor, die den Patiententransfer unterstützen soll. Diese innovative Technologie ermöglicht es einer einzelnen Pflegekraft, Patienten sicher vom Bett in den Stuhl zu bewegen, was die Mobilität verbessert und die körperliche Belastung reduziert.

- Im April 2025 veröffentlichte die Europäische Kommission den Durchführungsbeschluss EU 2025/681 im Rahmen der Medizinprodukteverordnung (MDR), der auch Patiententransportgeräte in Krankenwagen umfasst. Ziel dieses Beschlusses ist die Harmonisierung der Standards in der gesamten EU, um Sicherheit und Leistungskonsistenz in der Notfallmedizin zu gewährleisten.

- Im April 2025 brachte Arjo AB den mobilen Patientenlifter Maxi Move 5® in Europa auf den Markt. Das Gerät verfügt über „Motion Assist™“-Berührungssensoren zur Drück-/Zug-/Schwenksteuerung, ein Powered Dynamic Positioning System (PDS) für eine präzise Sitzpositionierung und soll Verletzungen des Pflegepersonals reduzieren und die Effizienz der Arbeitsabläufe verbessern.

- Im Februar 2024 kündigte die Innovative Health Initiative (IHI) (EU-Forschungsprogramm für Medizintechnik) das neue Projekt „HEU-EFS“ an, um einen harmonisierten Rahmen für frühe Machbarkeitsstudien (EFS) von Medizinprodukten in der EU zu entwickeln, mit dem Ziel, die Entwicklung und den Zugang zu innovativer Medizintechnik in ganz Europa zu beschleunigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.