Europe Pharmaceutical Excipients Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.45 Billion

USD

4.00 Billion

2024

2032

USD

2.45 Billion

USD

4.00 Billion

2024

2032

| 2025 –2032 | |

| USD 2.45 Billion | |

| USD 4.00 Billion | |

| % | |

|

Marktsegmentierung für pharmazeutische Hilfsstoffe in Europa nach Funktionalität (Binde- und Klebstoffe, Sprengmittel, Beschichtungsmaterial, Farbstoffe, Lösungsvermittler, Aromen, Süßstoffe, Verdünnungsmittel, Schmiermittel, Puffer, Emulgatoren , Konservierungsmittel, Antioxidantien, Sorbentien, Lösungsmittel, Erweichungsmittel, Gleitmittel, Chelatbildner, Entschäumer und andere), Darreichungsform (fest, halbfest, flüssig), Verabreichungsweg (orale Hilfsstoffe, topische Hilfsstoffe, parenterale Hilfsstoffe und andere Hilfsstoffe), Endverbraucher (Pharmazeutische und biopharmazeutische Unternehmen, Auftragsformulierer, Forschungsorganisationen und Akademiker und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Marktgröße für pharmazeutische Hilfsstoffe in Europa

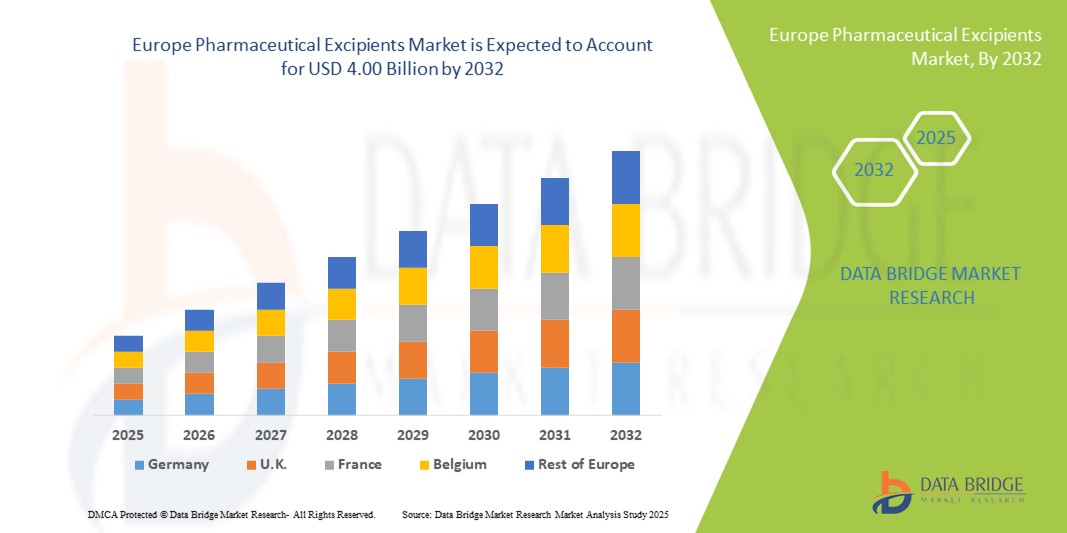

- Der europäische Markt für pharmazeutische Hilfsstoffe hatte im Jahr 2024 ein Volumen von 2,45 Milliarden US-Dollar und wird bis 2032 voraussichtlich 4,00 Milliarden US-Dollar erreichen , bei einer CAGR von 6,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung fortschrittlicher Arzneimittelformulierungen und den zunehmenden technologischen Fortschritt in der Arzneimittelherstellung vorangetrieben, was zu einer verbesserten Effizienz, Sicherheit und Qualität sowohl bei verschreibungspflichtigen als auch bei rezeptfreien Medikamenten führt.

- Darüber hinaus steigt die Nachfrage der Pharmaunternehmen nach Hilfsstoffen, die die Arzneimittelstabilität, Bioverfügbarkeit und Patientencompliance verbessern. Hochleistungshilfsstoffe werden dadurch zu einem wesentlichen Bestandteil der modernen Arzneimittelentwicklung. Diese zusammenlaufenden Faktoren beschleunigen die Einführung innovativer Hilfsstofflösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für pharmazeutische Hilfsstoffe in Europa

- Pharmazeutische Hilfsstoffe, die als funktionelle und inaktive Bestandteile in Arzneimittelformulierungen dienen, sind aufgrund ihrer verbesserten Stabilität, Löslichkeit und Kompatibilität mit pharmazeutischen Wirkstoffen (APIs) zunehmend wichtige Bestandteile der modernen Arzneimittelherstellung und Produktentwicklung sowohl in oralen als auch in parenteralen Darreichungsformen. Sie ermöglichen eine effektive Arzneimittelverabreichung und Patientencompliance.

- Die steigende Nachfrage nach pharmazeutischen Hilfsstoffen ist vor allem auf die zunehmende Forschungs- und Entwicklungstätigkeit der Pharmaindustrie, die zunehmende Verbreitung chronischer Krankheiten und das steigende Gesundheits- und Wellnessbewusstsein der Verbraucher zurückzuführen. Diese Faktoren tragen maßgeblich zur Expansion des Marktes in Europa bei.

- Deutschland dominierte den Markt für pharmazeutische Hilfsstoffe in Europa mit dem größten Umsatzanteil von 38,7 % im Jahr 2024. Dies wurde durch die fortschrittliche pharmazeutische Produktionsinfrastruktur, das starke F&E-Ökosystem und die weit verbreitete Verwendung innovativer Hilfsstoffe in Arzneimittelformulierungen unterstützt. Die Präsenz führender Pharmaunternehmen und hohe Investitionen in Clean-Label- und pflanzliche Hilfsstoffe stärken Deutschlands Marktführerschaft weiter.

- Frankreich dürfte im Prognosezeitraum das am schnellsten wachsende Land im europäischen Markt für pharmazeutische Hilfsstoffe sein und die höchste jährliche Wachstumsrate (CAGR) von 9,1 % verzeichnen. Dieses Wachstum wird durch steigende Investitionen in die Nutrazeutika- und Pharmaforschung, die steigende Nachfrage nach personalisierter Medizin und staatliche Initiativen zur Unterstützung der Entwicklung und des Einsatzes angereicherter und funktioneller Arzneimittelformulierungen vorangetrieben.

- Das Untersegment der oralen Hilfsstoffe dominierte im Jahr 2024 den Markt für pharmazeutische Hilfsstoffe und machte 62,3 % des Gesamtumsatzes aus, was auf die Verbreitung der oralen Arzneimittelverabreichung zurückzuführen ist

Berichtsumfang und Marktsegmentierung für pharmazeutische Hilfsstoffe

|

Eigenschaften |

Wichtige Markteinblicke zu pharmazeutischen Hilfsstoffen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für pharmazeutische Hilfsstoffe in Europa

Verbesserte Effizienz durch fortschrittliche Formulierung und digitale Integration

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für pharmazeutische Hilfsstoffe ist die Integration fortschrittlicher Formulierungstechnologien und digitaler Tools für die Arzneimittelentwicklung, die eine verbesserte Effizienz, Konsistenz und Qualität in der Arzneimittelherstellung ermöglichen.

- So verwenden Unternehmen beispielsweise zunehmend Hilfsstoffe, die die Löslichkeit, Stabilität und Bioverfügbarkeit sowohl in oralen als auch in parenteralen Formulierungen verbessern und so wirksamere und patientenfreundlichere Medikamente ermöglichen.

- Digitale Tools und Prozessautomatisierung ermöglichen eine vorausschauende Formulierungsgestaltung, die Optimierung von Hilfsstoffkombinationen und eine Echtzeit-Qualitätsüberwachung. Dies sorgt für höhere Präzision und weniger Fehler in der pharmazeutischen Produktion

- Die nahtlose Integration fortschrittlicher Hilfsstoffe in moderne Fertigungsplattformen erleichtert die zentrale Kontrolle der Formulierungsprozesse und ermöglicht so eine gleichbleibende Chargenqualität sowie eine effiziente Skalierung von der Forschung zur kommerziellen Produktion.

- Dieser Trend zu intelligenteren, präziseren und multifunktionalen Hilfsstoffen verändert die Erwartungen der Pharmaindustrie. Führende Unternehmen entwickeln daher leistungsstarke Hilfsstoffe für komplexe Formulierungen, Systeme mit verzögerter Freisetzung und gezielte Arzneimittelabgabe.

- Die Nachfrage nach fortschrittlichen Hilfsstoffen, die die Wirksamkeit, Stabilität und Compliance von Medikamenten verbessern, steigt sowohl bei der Entwicklung von Generika als auch von innovativen Medikamenten rasant an, da für Pharmahersteller Qualität, Sicherheit und die Einhaltung gesetzlicher Vorschriften oberste Priorität haben.

Marktdynamik für pharmazeutische Hilfsstoffe in Europa

Treiber

Wachsender Bedarf aufgrund steigender Nachfrage nach fortschrittlichen Arzneimittelformulierungen

- Die zunehmende Verbreitung komplexer pharmazeutischer Therapien, gepaart mit dem zunehmenden Fokus auf patientenorientierte und qualitativ hochwertige Medikamente, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach fortschrittlichen pharmazeutischen Hilfsstoffen

- So kündigten führende Hersteller von Hilfsstoffen im April 2024 Innovationen bei multifunktionalen Hilfsstoffen an, die die Stabilität, Löslichkeit und Bioverfügbarkeit von Arzneimitteln verbessern sollen. Solche Strategien wichtiger Unternehmen dürften das Wachstum der Branche der pharmazeutischen Hilfsstoffe im Prognosezeitraum vorantreiben.

- Pharmaunternehmen suchen nach verbesserten Arzneimittelformulierungen. Hilfsstoffe, die die Stabilität, die kontrollierte Freisetzung und die Patientencompliance verbessern, stellen eine überzeugende Verbesserung gegenüber herkömmlichen inaktiven Inhaltsstoffen dar.

- Darüber hinaus macht die wachsende Nachfrage nach Spezialformulierungen, einschließlich pädiatrischer, geriatrischer und gezielter Arzneimittelverabreichungssysteme, fortschrittliche Hilfsstoffe zu einem integralen Bestandteil der modernen Arzneimittelentwicklung.

- Die praktische Anwendung von Hilfsstoffen, die eine verzögerte Freisetzung, Geschmacksmaskierung, Solubilisierung und bessere Bioverfügbarkeit ermöglichen, sind Schlüsselfaktoren für den Einsatz fortschrittlicher Hilfsstoffe sowohl in der Generika- als auch in der innovativen Arzneimittelentwicklung. Der Trend zu effizienteren, multifunktionalen und gesetzeskonformen Hilfsstoffen trägt zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Kosten und Einhaltung gesetzlicher Vorschriften

- Die relativ hohen Anschaffungskosten moderner pharmazeutischer Hilfsstoffe im Vergleich zu herkömmlichen Inhaltsstoffen stellen eine erhebliche Herausforderung für eine breitere Akzeptanz dar, insbesondere für Kleinhersteller oder Projekte mit begrenztem Budget.

- Darüber hinaus können strenge gesetzliche Anforderungen an die Sicherheit, Qualität und Kompatibilität von Hilfsstoffen mit verschiedenen Arzneimittelformulierungen zu Verzögerungen führen und die Kosten für Pharmaunternehmen erhöhen.

- Die Bewältigung dieser Herausforderungen durch eine strenge Qualitätskontrolle, die Einhaltung von Arzneibuchstandards und die Entwicklung kostengünstiger Hilfsstofflösungen ist entscheidend für den Aufbau des Vertrauens der Hersteller und die Gewährleistung der Einhaltung gesetzlicher Vorschriften.

- Während die Preise für Basishilfsstoffe überschaubar bleiben, sind Premiumhilfsstoffe mit multifunktionalen Eigenschaften oft teurer, was die Akzeptanz bei bestimmten Herstellern oder in Schwellenländern einschränken kann.

- Die Bewältigung dieser Herausforderungen durch Innovation, Kostenoptimierung und ein gesteigertes Bewusstsein für die Vorteile fortschrittlicher Hilfsstoffe wird für ein nachhaltiges Wachstum auf dem Markt für pharmazeutische Hilfsstoffe von entscheidender Bedeutung sein.

Marktumfang für pharmazeutische Hilfsstoffe in Europa

Der Markt ist nach Funktionalität, Darreichungsform, Verabreichungsweg, Endverbraucher und Vertriebskanal segmentiert

- Nach Funktionalität

Auf der Grundlage ihrer Funktionalität ist der europäische Markt für pharmazeutische Hilfsstoffe in Bindemittel und Klebstoffe, Sprengmittel, Beschichtungsmaterial, Farbstoffe, Lösungsvermittler, Aromen, Süßstoffe, Verdünnungsmittel, Schmiermittel, Puffer, Emulgatoren, Konservierungsmittel, Antioxidantien, Sorbentien, Lösungsmittel, Weichmacher, Gleitmittel, Chelatbildner, Entschäumer und andere unterteilt. Das Segment Bindemittel und Klebstoffe dominierte 2024 den europäischen Markt für pharmazeutische Hilfsstoffe und machte 28,4 % des Gesamtumsatzes aus. Diese Hilfsstoffe sind in Tabletten- und Kapselformulierungen unverzichtbar, da sie die strukturelle Integrität und verbesserte Kompressibilität gewährleisten. Sie erhöhen die Arzneimittelstabilität und tragen zur Aufrechterhaltung konsistenter Freisetzungsprofile bei. Bindemittel und Klebstoffe werden sowohl in der pharmazeutischen Großproduktion als auch in der Auftragsformulierung häufig verwendet und bieten Zuverlässigkeit und multifunktionale Vorteile. Ihre Kompatibilität mit mehreren Darreichungsformen macht sie für die moderne Arzneimittelproduktion unverzichtbar. Pharmahersteller bevorzugen zunehmend Bindemittel, die auch die Löslichkeit und Bioverfügbarkeit verbessern.

Das Segment der Beschichtungsmaterialien wird voraussichtlich zwischen 2025 und 2032 mit 9,2 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür ist die steigende Nachfrage nach Geschmacksmaskierung, Formulierungen mit verlängerter Wirkstofffreisetzung und patientenfreundlichen oralen Darreichungsformen. Beschichtungsmaterialien verbessern die Stabilität, steigern die Ästhetik und reduzieren Magen-Darm-Reizungen. Sie sind besonders wichtig bei pädiatrischen und geriatrischen Formulierungen. Zunehmende behördliche Zulassungen für neuartige Polymere und magensaftresistente Beschichtungen fördern die Akzeptanz zusätzlich. Pharmaunternehmen investieren in innovative Beschichtungen, um ihre Produkte zu differenzieren. Kontinuierliche Forschung und Entwicklung sowie die Optimierung von Beschichtungshilfsstoffen verbessern die Wirksamkeit von Medikamenten. Das Wachstum wird auch durch die Nachfrage nach multifunktionalen Beschichtungen gefördert, die zur Löslichkeit und kontrollierten Freisetzung beitragen.

- Nach Darreichungsform

Der europäische Markt für pharmazeutische Hilfsstoffe ist nach Darreichungsform in fest, halbfest und flüssig unterteilt. Das Segment der festen Darreichungsformen dominierte 2024 den europäischen Markt und erzielte einen Umsatzanteil von 51,7 %. Feste Hilfsstoffe werden häufig in Tabletten, Kapseln und Granulaten verwendet und ermöglichen eine präzise Dosierung, lange Haltbarkeit und hohe Stabilität. Aufgrund ihrer einfachen Herstellung und Skalierbarkeit sind sie sowohl bei der Produktion von Generika als auch von innovativen Arzneimitteln sehr beliebt. Feste Hilfsstoffe verbessern die Kompressibilität und ermöglichen eine kontrollierte Wirkstofffreisetzung. Hersteller verlassen sich auf sie, um über große Produktionschargen hinweg eine gleichbleibende Qualität zu gewährleisten. Sie sind mit fortschrittlichen Formulierungstechnologien kompatibel, einschließlich Systemen mit modifizierter Freisetzung und multipartikulären Systemen. Feste Hilfsstoffe bleiben für die Arzneimittelproduktion in Europa von zentraler Bedeutung. Das Segment profitiert von der hohen Nachfrage sowohl in Krankenhäusern als auch bei Auftragsformulierern.

Das Segment der flüssigen Darreichungsformen wird voraussichtlich zwischen 2025 und 2032 mit 8,5 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben von oralen Suspensionen, Sirups und parenteralen Lösungen. Flüssige Trägerstoffe verbessern Löslichkeit, Stabilität und Bioverfügbarkeit und verbessern so die Patientencompliance. Insbesondere pädiatrische und geriatrische Formulierungen sind aufgrund ihrer Schmackhaftigkeit und einfachen Verabreichung auf flüssige Trägerstoffe angewiesen. Ihre Integration mit multifunktionalen Trägerstoffen ermöglicht die Entwicklung stabiler, wirksamer und patientenfreundlicher Produkte. Die zunehmende Verbreitung gebrauchsfertiger flüssiger Arzneimittel treibt das Wachstum an. Das Segment profitiert zudem von der zunehmenden klinischen Forschung und der Entwicklung von Formulierungen im kleinen Maßstab. Der Ausbau der Auftragsfertigung unterstützt die schnelle Verbreitung in ganz Europa.

- Nach Verabreichungsweg

Auf der Grundlage der Verabreichungsart ist der europäische Markt für pharmazeutische Hilfsstoffe in orale Hilfsstoffe, topische Hilfsstoffe, parenterale Hilfsstoffe und sonstige Hilfsstoffe segmentiert. Das Untersegment der oralen Hilfsstoffe dominierte im Jahr 2024 und machte 62,3 % des Gesamtumsatzes aus, was auf die Verbreitung der oralen Arzneimittelverabreichung zurückzuführen ist. Orale Hilfsstoffe sind für Tabletten, Kapseln und Granulate von entscheidender Bedeutung, da sie Geschmack, Löslichkeit und Stabilität verbessern. Sie erhöhen die Patienten-Compliance und sind mit verschiedenen Arzneimittelfreisetzungsprofilen kompatibel. Pharmaunternehmen bevorzugen orale Hilfsstoffe aufgrund der einfachen Formulierung und Vertrautheit mit den Vorschriften. Die steigende Nachfrage nach oralen Medikamenten für Kinder und Geriatrie stärkt die Akzeptanz. Orale Hilfsstoffe bleiben sowohl für die Entwicklung generischer als auch innovativer Arzneimittel von zentraler Bedeutung. Ihre Zuverlässigkeit und Vielseitigkeit machen sie zu einem Hauptumsatzträger. Wachsende Investitionen in patientenzentrierte Formulierungen verstärken diese Dominanz weiter.

Für parenterale Hilfsstoffe wird von 2025 bis 2032 mit 10,1 % die höchste durchschnittliche jährliche Wachstumsrate erwartet, angetrieben durch das Wachstum bei injizierbaren Biologika, Impfstoffen und fortschrittlichen parenteralen Therapien. Diese Hilfsstoffe verbessern die Löslichkeit, Stabilität und Sterilität von injizierbaren Medikamenten. Die zunehmende Verbreitung protein- und peptidbasierter Therapeutika beschleunigt die Nachfrage. Parenterale Hilfsstoffe gewährleisten eine präzise Dosierung und längere Haltbarkeit. Die steigende Produktion von Biologika in Europa treibt das Wachstum weiter voran. Sie sind entscheidend für die Einhaltung steriler Formulierungen und gesetzlicher Vorschriften. Kontinuierliche F&E-Investitionen in parenterale Lösungen unterstützen eine schnelle Verbreitung. Das Segment profitiert vom zunehmenden Bedarf an klinischen Studien und speziellen Formulierungen.

- Nach Endbenutzer

Der europäische Markt für pharmazeutische Hilfsstoffe ist nach Endverbrauchern segmentiert in Pharma- und Biopharmaunternehmen, Auftragsformulierer, Forschungseinrichtungen, Hochschulen und andere. Pharma- und Biopharmaunternehmen dominierten den Markt im Jahr 2024 mit einem Anteil von 58,6 % am Gesamtumsatz. Ihre Dominanz basiert auf Massenproduktion, kontinuierlicher Forschung und Entwicklung sowie einem hohen Bedarf an Hilfsstoffen. Sie setzen auf multifunktionale Hilfsstoffe, um Formulierungen zu optimieren und Stabilität zu gewährleisten. Partnerschaften mit Lieferanten steigern die Effizienz der Lieferkette. Das Segment unterstützt sowohl die Produktion von Generika als auch von innovativen Arzneimitteln. Die hohe Nachfrage nach patientenorientierten, kontrolliert freisetzenden und komplexen Formulierungen stärkt dieses Untersegment. Die regulatorische Expertise der Pharmaunternehmen gewährleistet eine konsistente Einführung. Die Dominanz wird durch laufende Investitionen in fortschrittliche Hilfsstoffe verstärkt.

Für Auftragsformulierer wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,6 % erwartet, getrieben durch Outsourcing-Trends und die Nachfrage nach spezialisierten Formulierungen. Sie sind auf fortschrittliche Hilfsstoffe angewiesen, um kundenspezifische Anforderungen effizient zu erfüllen. Das Wachstum wird durch kleine und mittelgroße Pharmaunternehmen vorangetrieben, die die Arzneimittelentwicklung auslagern. Die Einführung komplexer oraler, parenteraler und topischer Formulierungen beschleunigt die Nachfrage. Das Segment profitiert von Flexibilität und Expertise in der Einhaltung gesetzlicher Vorschriften. Kooperationsinitiativen mit Hilfsstofflieferanten fördern die schnelle Akzeptanz. Zunehmende klinische Studien und Pilotproduktionen unterstützen das Wachstum zusätzlich. Das Segment expandiert europaweit aufgrund zunehmender Auslagerung von Forschung und Entwicklung sowie Formulierungen.

- Nach Vertriebskanal

Der europäische Markt für pharmazeutische Hilfsstoffe ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und andere unterteilt. Direktausschreibungen dominierten den Markt im Jahr 2024 und machten 46,2 % des Gesamtumsatzes aus, angetrieben durch die Großeinkäufe von Pharmaherstellern und Krankenhäusern. Dieser Kanal gewährleistet Kosteneffizienz, Einhaltung gesetzlicher Vorschriften und eine unterbrechungsfreie Versorgung. Langfristige Verträge und personalisierte Lieferantenunterstützung stärken die Akzeptanz. Großeinkäufe kritischer Hilfsstoffe sind auf diesen Kanal angewiesen. Hersteller können Formulierungen anpassen und die Zuverlässigkeit der Lieferkette aufrechterhalten. Er wird besonders von großen Produktionsanlagen bevorzugt. Starke Lieferantenbeziehungen stärken das Vertrauen und tragen kontinuierlich zum Umsatz bei. Direktausschreibungen bleiben in ganz Europa die wichtigste Beschaffungsmethode.

Der Einzelhandelsumsatz wird voraussichtlich zwischen 2025 und 2032 mit 8,9 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben von kleinen und mittleren Pharmaunternehmen, Auftragsformulierern und Forschungseinrichtungen. Der Einzelhandelsvertrieb ermöglicht den Zugang zu kleineren Mengen spezieller Hilfsstoffe. E-Commerce-Plattformen und spezialisierte Distributoren verbessern die Beschaffungseffizienz. Das Segment unterstützt Pilotproduktion, Forschung und Entwicklung sowie klinische Studien. Schnelle Verfügbarkeit und Komfort fördern die Akzeptanz. Der Einzelhandelsumsatz erleichtert das Experimentieren mit neuartigen Hilfsstoffen und Formulierungen. Steigende Forschungsaktivitäten in ganz Europa beschleunigen das Wachstum zusätzlich. Das Segment gewinnt zunehmend an Bedeutung für den Bedarf an kundenspezifischen und Nischen-Hilfsstoffen.

Regionale Analyse des Marktes für pharmazeutische Hilfsstoffe

- Der europäische Markt für pharmazeutische Hilfsstoffe wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum mit einer beträchtlichen CAGR verzeichnen

- Diese Expansion ist größtenteils auf die kontinuierlich steigenden Investitionen in die pharmazeutische Forschung und Entwicklung, die steigende Nachfrage nach fortschrittlichen und spezialisierten Arzneimittelformulierungen und die zunehmende Verwendung innovativer Hilfsstoffe in der gesamten Branche zurückzuführen.

- Die Region profitiert von einer gut etablierten Infrastruktur für die pharmazeutische Produktion, einem starken Fokus auf Produktqualität und einer zunehmenden Präferenz für Clean-Label- und pflanzliche Hilfsstoffe, die aufgrund ihrer Sicherheit, Nachhaltigkeit und funktionalen Vorteile immer beliebter werden.

Markteinblick für pharmazeutische Hilfsstoffe in Deutschland

Der deutsche Markt für pharmazeutische Hilfsstoffe entwickelte sich 2024 zum dominierenden Land auf dem europäischen Markt und erzielte mit 38,7 % den größten Umsatzanteil. Diese starke Marktposition wird durch die fortschrittlichen pharmazeutischen Produktionskapazitäten des Landes, ein robustes Forschungs- und Entwicklungsökosystem und die weit verbreitete Integration innovativer Hilfsstoffe in Arzneimittelformulierungen unterstützt. Darüber hinaus stärken die Präsenz führender Pharmaunternehmen und erhebliche Investitionen in Clean-Label- und pflanzliche Hilfsstoffe die Marktführerschaft Deutschlands und ermöglichen dem Land, seinen Wettbewerbsvorteil auf dem europäischen Markt zu behaupten.

Markteinblick in Frankreich für pharmazeutische Hilfsstoffe

Der französische Markt für pharmazeutische Hilfsstoffe wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im europäischen Markt sein und die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,1 % verzeichnen. Dieses beeindruckende Wachstum ist auf steigende Investitionen in die Nutrazeutika- und Pharmaforschung, die steigende Nachfrage nach personalisierter Medizin und staatliche Initiativen zur Förderung der Entwicklung und Nutzung angereicherter und funktioneller Arzneimittelformulierungen zurückzuführen. Der Fokus auf Innovation und die wachsende pharmazeutische Infrastruktur in Frankreich dürften die Marktakzeptanz fortschrittlicher Hilfsstoffe weiter beschleunigen und das Land zu einem wichtigen Wachstumszentrum in Europa machen.

Marktanteil pharmazeutischer Hilfsstoffe in Europa

Die pharmazeutische Hilfsstoffindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Kerry Group plc (Irland)

- DFE Pharma (Niederlande)

- Cargill, Incorporated (USA)

- Pfanstiehl (US)

- Colorcon, Inc. (USA)

- MEGGLE Group GmbH (Deutschland)

- Omya International AG (Schweiz)

- Peter Greven GmbH & Co. KG (Deutschland)

- Ashland (USA)

- Evonik Industries AG (Deutschland)

- Dow (USA)

- Croda International Plc (Großbritannien)

- Roquette Frères (Frankreich)

- Lubrizol (USA)

- BASF SE (Deutschland)

- Avantor, Inc. (USA)

- BENEO (Deutschland)

- Chemie Trade (US)

Neueste Entwicklungen auf dem europäischen Markt für pharmazeutische Hilfsstoffe

- Im Juli 2021 brachte DFE Pharma Pharmacel sMCC 90 auf den Markt, eine verkieselte mikrokristalline Cellulose, die sowohl die Fließfähigkeit als auch die Kompressibilität in oralen Festdosierungsformulierungen verbessern soll. Dieser innovative Hilfsstoff wurde entwickelt, um die komplexen Formulierungsherausforderungen der Hersteller zu bewältigen und die Effizienz und Konsistenz der Tablettenproduktion zu verbessern.

- Im März 2022 kündigte Roquette eine Investition von 25 Millionen Euro an seinem Standort Lestrem, Frankreich, an, um die Produktionskapazität für flüssige und pulverförmige Polyole zu erweitern. Dieser strategische Schritt stärkte nicht nur Roquettes Präsenz in der Hilfsstoffproduktion in Europa, sondern stärkte auch seine Fähigkeit, die wachsende Nachfrage nach hochwertigen Hilfsstoffen für pharmazeutische und nutrazeutische Anwendungen zu decken.

- Im März 2023 eröffnete Evonik offiziell eine GMP-Lipid-Launch-Anlage in Hanau, Deutschland, die der Produktion von Lipiden in pharmazeutischer Qualität dient. Die Anlage wurde errichtet, um fortschrittliche Anwendungen zur Arzneimittelverabreichung zu unterstützen und unterstreicht Evoniks Engagement für den Ausbau von Hilfsstofflösungen für komplexe Therapeutika, einschließlich mRNA-basierter Medikamente und Biologika.

- Im September 2023 führte Colorcon eine titandioxidfreie Feuchtigkeitsschutzfolie für pharmazeutische Tabletten ein. Diese Entwicklung war eine Reaktion auf die zunehmende behördliche Kontrolle der Verwendung von TiO₂ in Arzneimitteln und demonstrierte Colorcons proaktiven Ansatz, sichere, wirksame und konforme Hilfsstoffalternativen für globale Formulierer bereitzustellen.

- Im Januar 2025 brachte Pfanstiehl einen hochreinen Glycin-Hilfsstoff in Injektionsqualität auf den Markt, der speziell für den Einsatz in Biologika, Impfstoffen und nachgelagerten Proteinreinigungsprozessen entwickelt wurde. Dieses Produkt unterstreicht den Fokus des Unternehmens auf hochreine, endotoxinarme Lösungen, die Stabilität und Sicherheit in kritischen Injektionsformulierungen gewährleisten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.