Europe Radiopharmaceuticals Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.47 Billion

USD

3.91 Billion

2024

2032

USD

2.47 Billion

USD

3.91 Billion

2024

2032

| 2025 –2032 | |

| USD 2.47 Billion | |

| USD 3.91 Billion | |

| % | |

|

Segmentierung des europäischen Marktes für Radiopharmazeutika nach Typ (diagnostische Radiopharmazeutika und therapeutische Radiopharmazeutika), Anwendung (diagnostisch und therapeutisch), Quelle (Kernreaktoren und Zyklotrone), Endverbraucher (Krankenhäuser, Diagnosezentren, Krebsforschungsinstitute, ambulante chirurgische Zentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Radiopharmazeutika in Europa

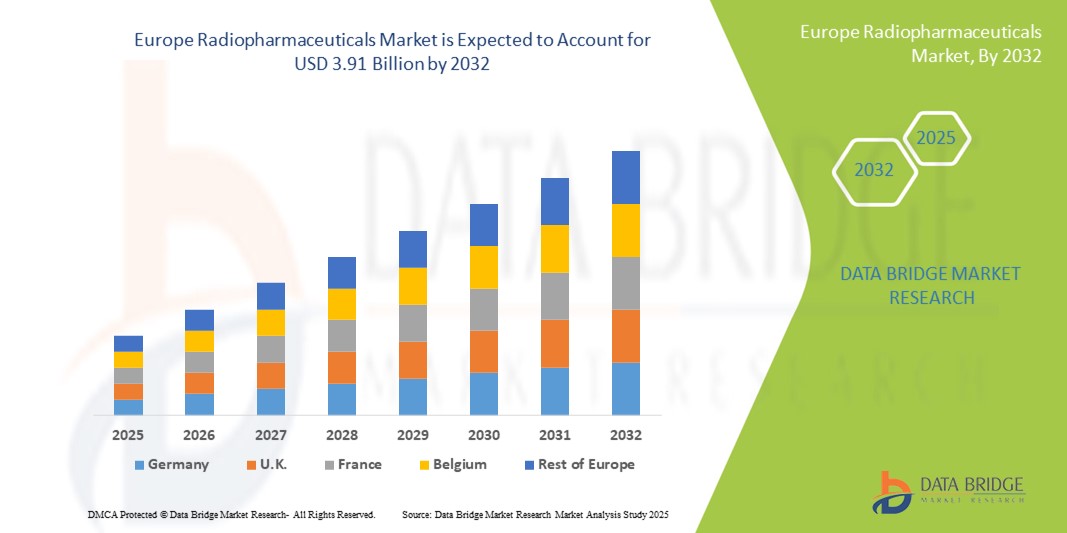

- Der europäische Markt für Radiopharmazeutika wird im Jahr 2024 auf 2,47 Milliarden US-Dollar geschätzt und soll bis 2032 3,91 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 5,9 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Krebs, Herz-Kreislauf- und neurologischen Erkrankungen sowie durch Fortschritte in der nuklearen Bildgebungstechnologie vorangetrieben, die die diagnostische Genauigkeit und die therapeutischen Ergebnisse verbessern.

- Darüber hinaus positionieren die zunehmende Verbreitung gezielter Strahlentherapie, unterstützende staatliche Initiativen für die nuklearmedizinische Infrastruktur und steigende Investitionen in Forschung und Entwicklung Radiopharmazeutika als wichtiges Instrument der Präzisionsmedizin. Diese zusammenlaufenden Faktoren beschleunigen die Einführung radiopharmazeutischer Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Radiopharmazeutika in Europa

- Radiopharmazeutika, die sowohl für die diagnostische Bildgebung als auch für die gezielte Therapie eingesetzt werden, gewinnen im europäischen Gesundheitswesen zunehmend an Bedeutung, da sie eine präzise Krankheitserkennung und wirksame Behandlung in den Bereichen Onkologie, Kardiologie und Neurologie ermöglichen.

- Die steigende Nachfrage nach Radiopharmazeutika wird vor allem durch die steigende Zahl chronischer Krankheiten, die zunehmende Präferenz für nicht-invasive Diagnosetechniken und die zunehmende Integration der Nuklearmedizin in die Präzisionsmedizin angeheizt.

- Deutschland dominierte den europäischen Markt für Radiopharmazeutika mit dem größten Umsatzanteil von 32,9 % im Jahr 2024, unterstützt durch eine starke Gesundheitsinfrastruktur, fortschrittliche Forschungseinrichtungen und erhebliche staatliche Investitionen in die Nuklearmedizin, während Frankreich und Großbritannien ebenfalls ein bemerkenswertes Wachstum mit der zunehmenden klinischen Einführung von PET- und SPECT-Bildgebung verzeichneten.

- Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Radiopharmaziemarkt sein, da der Zugang zur Gesundheitsversorgung verbessert wird, die regulatorischen Rahmenbedingungen unterstützt werden und in eine moderne diagnostische Infrastruktur investiert wird.

- Das Segment der diagnostischen Radiopharmazeutika dominierte den europäischen Radiopharmazeutika-Markt mit einem Anteil von 61,7 % im Jahr 2024, was die wachsende Nachfrage nach fortschrittlichen nuklearen Bildgebungsverfahren in Krankenhäusern in ganz Europa widerspiegelt.

Berichtsumfang und Marktsegmentierung für Radiopharmazeutika in Europa

|

Eigenschaften |

Wichtige Markteinblicke für europäische Radiopharmazeutika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Radiopharmazeutika in Europa

Fortschritte in der gezielten Diagnostik und Therapie

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Radiopharmazeutika-Markt ist die zunehmende Nutzung gezielter diagnostischer und therapeutischer Wirkstoffe, die eine präzisere Krankheitserkennung und personalisierte Behandlungsstrategien ermöglichen.

- So ermöglicht beispielsweise Lutathera, ein radioaktiv markiertes Peptid, eine gezielte Therapie neuroendokriner Tumore, reduziert Off-Target-Effekte und verbessert die Behandlungsergebnisse in spezialisierten klinischen Umgebungen.

- Die Integration fortschrittlicher Bildgebungstechnologien wie PET/CT und SPECT/CT mit Radiopharmazeutika ermöglicht die Echtzeitverfolgung des Krankheitsverlaufs und des Therapieansprechens und verbessert so die Wirksamkeit der Behandlung und die klinische Entscheidungsfindung

- Die Kombination von Diagnostik und Therapie, bekannt als Theranostik , fördert nahtlose Behandlungspfade und ermöglicht es Gesundheitsdienstleistern, dasselbe Radiopharmakon sowohl für die Krankheitserkennung als auch für die Behandlungsüberwachung zu verwenden, wodurch die Patientenversorgung optimiert wird.

- Dieser Trend zur Präzisionsmedizin und zu theranostischen Anwendungen verändert die Erwartungen an klinische Ergebnisse und veranlasst Unternehmen wie Advanced Accelerator Applications, neuartige Radiopharmazeutika mit verbesserter Zielgenauigkeit, Sicherheit und Wirksamkeit zu entwickeln.

- Die Nachfrage nach Radiopharmazeutika, die hochspezifische, wirksame und minimalinvasive Diagnose- und Therapiemöglichkeiten bieten, wächst in Krankenhäusern und Krebsforschungsinstituten in Europa rasant.

Marktdynamik für Radiopharmazeutika in Europa

Treiber

Steigende Nachfrage aufgrund der zunehmenden Verbreitung chronischer Krankheiten und Präzisionsmedizin

- Die zunehmende Zahl von Krebserkrankungen sowie Herz-Kreislauf- und neurologischen Erkrankungen und der Trend hin zu einer präzisen Gesundheitsversorgung sind wichtige Treiber für das Wachstum des europäischen Radiopharmamarktes.

- So kündigte Curium im März 2024 die Einführung eines neuen PET- Bildgebungsmittels für die Diagnose der Alzheimer-Krankheit im Frühstadium an , was die zunehmende Akzeptanz spezialisierter Radiopharmazeutika in der klinischen Praxis widerspiegelt.

- Da Gesundheitsdienstleister nach präziseren, nicht-invasiven Diagnosemöglichkeiten suchen, bieten Radiopharmazeutika erweiterte Möglichkeiten zur Krankheitserkennung, -stadienbestimmung und -überwachung und bieten damit einen überzeugenden Vorteil gegenüber herkömmlichen Bildgebungsverfahren.

- Darüber hinaus verbessern staatliche Initiativen zur Unterstützung der nuklearmedizinischen Infrastruktur und Investitionen in Forschung und Entwicklung den Zugang zu Radiopharmazeutika in den europäischen Ländern und fördern die Akzeptanz in Krankenhäusern und Diagnosezentren.

- Der Komfort präziser Bildgebung, verbesserte Therapieergebnisse und die Integration in moderne nuklearmedizinische Arbeitsabläufe sind Schlüsselfaktoren, die die Nachfrage nach Radiopharmazeutika sowohl in diagnostischen als auch therapeutischen Anwendungen ankurbeln.

Einschränkung/Herausforderung

Hohe Produktionskosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die komplexen Produktionsprozesse, die hohen Rohstoffkosten und die strengen regulatorischen Anforderungen für Radiopharmazeutika stellen erhebliche Herausforderungen für die Marktexpansion in Europa dar

- So haben beispielsweise Berichte über begrenzte Zyklotronanlagen zur Herstellung kurzlebiger Isotope die Verfügbarkeit in bestimmten Regionen eingeschränkt und damit die rechtzeitige Versorgung von Krankenhäusern und Diagnosezentren beeinträchtigt.

- Die Einhaltung der EU-Vorschriften zur Herstellung, zum Transport und zur Handhabung radioaktiver Arzneimittel erfordert erhebliche Investitionen in Qualitätskontroll- und Sicherheitsmaßnahmen, was kleinere Hersteller am Markteintritt hindern kann.

- Darüber hinaus schränkt die kurze Halbwertszeit vieler Radiopharmaka die Vertriebsreichweite ein und erfordert eine schnelle Lieferung und spezialisierte Logistik, was die Betriebskomplexität und die Kosten erhöht.

- Die Bewältigung dieser Herausforderungen durch Investitionen in die lokale Isotopenproduktion, optimierte Regulierungswege und kollaborative Liefernetzwerke wird für ein nachhaltiges Wachstum des europäischen Radiopharmazeutika-Marktes von entscheidender Bedeutung sein.

Marktumfang für Radiopharmazeutika in Europa

Der Markt ist nach Typ, Anwendung, Quelle und Endbenutzer segmentiert.

- Nach Typ

Der europäische Markt für Radiopharmazeutika ist nach Typ in diagnostische und therapeutische Radiopharmazeutika unterteilt. Das Segment der diagnostischen Radiopharmazeutika dominierte den Markt mit dem größten Umsatzanteil von 61,7 % im Jahr 2024, was auf die zunehmende Einführung moderner Bildgebungsverfahren wie PET- und SPECT-Scans in Krankenhäusern und Diagnosezentren zurückzuführen ist. Diagnostische Radiopharmazeutika werden aufgrund ihrer Fähigkeit zur nicht-invasiven und präzisen Krankheitserkennung bevorzugt, insbesondere in der Onkologie, Kardiologie und Neurologie. Der weit verbreitete Einsatz dieser Mittel in der Früherkennung von Krankheiten, der Stadienbestimmung von Krankheiten und der Therapieüberwachung stärkt ihre Marktdominanz zusätzlich. Darüber hinaus integrieren Krankenhäuser und Diagnosezentren diagnostische Radiopharmazeutika zunehmend in Routineabläufe und verbessern so die klinische Entscheidungsfindung und Behandlungsplanung. Unternehmen investieren kontinuierlich in Forschung und Entwicklung, um neue Tracer mit verbesserter Spezifität, Sicherheit und Bildgebungsfunktionen zu entwickeln und so die führende Position des Segments zu stärken.

Das Segment der therapeutischen Radiopharmazeutika wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Verbreitung der gezielten Radionuklidtherapie in der Onkologie. Diese Wirkstoffe ermöglichen eine präzise Behandlung von Tumoren bei gleichzeitiger Minimierung der Schädigung gesunden Gewebes und sind daher für die personalisierte Medizin äußerst attraktiv. Das Wachstum wird zudem durch zunehmende klinische Zulassungen, den Ausbau nuklearmedizinischer Einrichtungen und das steigende Bewusstsein der Gesundheitsdienstleister für theranostische Ansätze unterstützt. Technologische Fortschritte in der Radiomarkierung und Isotopenabgabe beschleunigen die Verbreitung zusätzlich. Darüber hinaus gewinnen therapeutische Radiopharmazeutika in Krebsforschungsinstituten und spezialisierten Behandlungszentren an Bedeutung und treiben die regionale Marktexpansion voran.

- Nach Anwendung

Der europäische Markt für Radiopharmazeutika ist nach Anwendung in diagnostische und therapeutische Anwendungen unterteilt. Das Segment der diagnostischen Anwendungen dominierte mit einem Umsatzanteil von 60,5 % im Jahr 2024, was auf die hohe Nachfrage nach präzisen, nicht-invasiven Bildgebungsverfahren zur Krankheitserkennung und Verlaufskontrolle zurückzuführen ist. Diagnostische Anwendungen profitieren von einer starken Verbreitung in Krankenhäusern und Diagnosezentren, unterstützt durch staatliche Gesundheitsinitiativen und ein steigendes Patientenbewusstsein. Sie sind integraler Bestandteil der Bildgebungsabläufe in der Onkologie, Kardiologie und Neurologie und ermöglichen eine frühzeitige Diagnose sowie eine effektive Behandlungsplanung. Dieses Segment wird durch die kontinuierliche Entwicklung neuer Tracer mit verbesserter Sensitivität und Spezifität weiter gestärkt. Die Einführung von PET- und SPECT-Bildgebungssystemen in der klinischen Routinepraxis treibt weiterhin die konstante Nachfrage nach diagnostischen Radiopharmazeutika voran.

Aufgrund der zunehmenden Verbreitung von Krebs und chronischen Erkrankungen wird das Segment der therapeutischen Anwendungen im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Therapeutische Radiopharmaka ermöglichen eine gezielte Therapie mit minimalen Nebenwirkungen und entsprechen damit den Trends der Präzisionsmedizin. Das Segment erfreut sich in spezialisierten Krebsinstituten und ambulanten Operationszentren sowohl für etablierte als auch für experimentelle Behandlungen zunehmender Beliebtheit. Zunehmende klinische Studien und behördliche Zulassungen für neue radiopharmazeutische Therapien treiben die Akzeptanz zusätzlich voran. Darüber hinaus unterstützt der Aufstieg der Theranostik, die diagnostische und therapeutische Anwendungen kombiniert, das rasante Wachstum des Segments.

- Nach Quelle

Der europäische Markt für Radiopharmazeutika ist nach Quelle in Kernreaktoren und Zyklotrone unterteilt. Das Segment der Kernreaktoren dominierte mit einem Marktanteil von 68,4 % im Jahr 2024, vor allem aufgrund ihrer Fähigkeit, große Mengen hochreiner Isotope zu produzieren, die sowohl für diagnostische als auch für therapeutische Radiopharmazeutika benötigt werden. Kernreaktoren bleiben die Hauptquelle für häufig verwendete Isotope wie Molybdän-99 und Jod-131, die für die klinische Bildgebung und Behandlung unerlässlich sind. Die etablierte Reaktorinfrastruktur in Ländern wie Deutschland und Frankreich gewährleistet eine zuverlässige Versorgung von Krankenhäusern und Diagnosezentren. Langjährige Betriebserfahrung, Kenntnis der Vorschriften und die Fähigkeit, große Nachfragen zu decken, untermauern die Dominanz dieses Segments.

Das Zyklotronsegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch steigende Investitionen in die lokale Isotopenproduktion für kurzlebige Tracer, die in der PET-Bildgebung eingesetzt werden. Zyklotrone ermöglichen die Erzeugung von Isotopen vor Ort und reduzieren so die Abhängigkeit von reaktorbasierten Lieferketten und Transportproblemen. Die zunehmende Nutzung von Zyklotronen in Krankenhäusern und Forschungszentren ermöglicht einen schnelleren Zugang zu neuartigen Tracern, insbesondere für theranostische Anwendungen. Technologische Fortschritte und sinkende Einrichtungskosten beschleunigen die Einführung von Zyklotronen weiter. Länder wie Polen und Italien verzeichnen ein rasantes Wachstum bei Zyklotroninstallationen, was die lokale Produktion unterstützt und die klinische Verfügbarkeit von Radiopharmazeutika verbessert.

- Nach Endbenutzer

Der europäische Markt für Radiopharmazeutika ist nach Endverbrauchern in Krankenhäuser, Diagnosezentren, Krebsforschungsinstitute, ambulante Operationszentren und andere unterteilt. Das Krankenhaussegment dominierte 2024 mit einem Marktanteil von 55,7 %, was auf das hohe Patientenaufkommen und die umfassenden diagnostischen und therapeutischen Leistungen im Krankenhausumfeld zurückzuführen ist. Krankenhäuser sind die Hauptabnehmer sowohl diagnostischer als auch therapeutischer Radiopharmazeutika und verfügen über hauseigene Bildgebungseinrichtungen und nuklearmedizinische Abteilungen. Die Integration von Radiopharmazeutika in Standardbehandlungspfade und die zunehmende Verbreitung fortschrittlicher Bildgebungssysteme stärken die Dominanz des Segments weiter. Krankenhäuser profitieren zudem von etablierten Lieferketten und Partnerschaften mit Radiopharmazeutikaherstellern. Enge F&E-Kooperationen und klinische Studien in Krankenhäusern fördern die Einführung neuer Tracer und sichern so die führende Position des Segments.

Das Segment der Krebsforschungsinstitute dürfte im Prognosezeitraum aufgrund steigender Investitionen in experimentelle und zielgerichtete radiopharmazeutische Therapien das schnellste Wachstum verzeichnen. Diese Institute konzentrieren sich auf die Entwicklung neuartiger Wirkstoffe, die Optimierung der Dosimetrie und die Weiterentwicklung theranostischer Anwendungen und fördern so die frühzeitige Einführung modernster Radiopharmaka. Das Wachstum wird zudem durch Kooperationen mit Pharmaunternehmen und staatliche Forschungsförderung unterstützt. Der zunehmende Fokus auf personalisierte Medizin und experimentelle klinische Studien beschleunigt die Nachfrage in Forschungseinrichtungen zusätzlich. Darüber hinaus ermöglicht die spezialisierte Infrastruktur der Forschungsinstitute den sicheren Umgang und die Anwendung kurzlebiger Isotope und fördert so das Segmentwachstum.

Regionale Analyse des europäischen Marktes für Radiopharmazeutika

- Deutschland dominierte den europäischen Markt für Radiopharmazeutika mit dem größten Umsatzanteil von 32,9 % im Jahr 2024, unterstützt durch eine starke Gesundheitsinfrastruktur, fortschrittliche Forschungseinrichtungen und erhebliche staatliche Investitionen in die Nuklearmedizin, während Frankreich und Großbritannien ebenfalls ein bemerkenswertes Wachstum mit der zunehmenden klinischen Einführung von PET- und SPECT-Bildgebung verzeichneten.

- Gesundheitsdienstleister und Krankenhäuser in Deutschland schätzen die Präzision, Effizienz und diagnostische Genauigkeit von Radiopharmaka in der Bildgebung und gezielten Therapie, insbesondere in der Onkologie, Kardiologie und Neurologie.

- Diese breite Akzeptanz wird durch erhebliche Investitionen in Forschung und Entwicklung, gut etablierte Lieferketten für Isotope und ein wachsendes Bewusstsein der Kliniker für die Vorteile der Nuklearmedizin weiter unterstützt, wodurch sich Radiopharmazeutika landesweit als bevorzugte Lösung für diagnostische und therapeutische Anwendungen etablieren.

Einblicke in den deutschen Radiopharmazeutika-Markt

Der deutsche Markt für Radiopharmazeutika wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen. Begünstigt werden diese durch eine fortschrittliche Gesundheitsinfrastruktur, starke Forschungskapazitäten und die weite Verbreitung der Nuklearmedizin im klinischen Alltag. Die Krankenhäuser und Diagnosezentren des Landes legen Wert auf präzise Bildgebung und gezielte Therapielösungen, was die Nachfrage nach diagnostischen und therapeutischen Radiopharmazeutika ankurbelt. Deutschlands Fokus auf Innovation, regulatorische Unterstützung und Investitionen in moderne Bildgebungstechnologien fördert die Einführung neuartiger Radiopharmazeutika. Die Integration mit fortschrittlichen PET/SPECT-Systemen und theranostischen Anwendungen gewinnt zunehmend an Bedeutung und entspricht den lokalen klinischen Anforderungen und Initiativen zur Präzisionsmedizin. Partnerschaften zwischen Herstellern, Forschungsinstituten und Krankenhäusern ermöglichen zudem eine schnellere Einführung neuer Tracer und unterstützen so ein nachhaltiges Marktwachstum. Der Schwerpunkt auf Patientensicherheit, Behandlungswirksamkeit und Effizienz stärkt Deutschlands führende Position im europäischen Radiopharmazie-Markt.

Markteinblick für Radiopharmazeutika in Frankreich

Der französische Markt für Radiopharmazeutika wird im Prognosezeitraum voraussichtlich eine bemerkenswerte durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, getrieben durch die zunehmende Nutzung nuklearmedizinischer Bildgebungsverfahren und gezielter Strahlentherapie. Das wachsende Bewusstsein von Ärzten und Patienten für die Vorteile von Radiopharmazeutika in der Onkologie und Kardiologie treibt die Nachfrage an. Französische Gesundheitseinrichtungen investieren in fortschrittliche PET- und SPECT-Systeme und erleichtern so die Integration diagnostischer Radiopharmazeutika in die Routinepraxis. Staatliche Initiativen zur Unterstützung von Forschung und Entwicklung sowie der Erstattungsrichtlinien für die Nuklearmedizin beschleunigen das Marktwachstum zusätzlich. Forschungsinstitute und Krankenhäuser arbeiten aktiv mit Pharmaunternehmen zusammen, um neuartige Tracer und Therapeutika zu entwickeln. Der Fokus auf Präzisionsmedizin und eine verbesserte Patientenversorgung treibt die Akzeptanz sowohl in diagnostischen als auch in therapeutischen Anwendungen weiter voran.

Markteinblick für Radiopharmazeutika in Polen

Der polnische Markt für Radiopharmazeutika wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund dafür sind steigende Investitionen in die nuklearmedizinische Infrastruktur und die zunehmende Verfügbarkeit fortschrittlicher Diagnose- und Therapielösungen. Krankenhäuser und Krebsforschungsinstitute setzen zunehmend PET- und SPECT-Bildgebungstechnologien ein, was die Krankheitserkennung und Behandlungsüberwachung verbessert. Lokale Zyklotronanlagen weiten die Produktion kurzlebiger Isotope aus und verbessern so die Verfügbarkeit diagnostischer und therapeutischer Radiopharmazeutika. Staatliche Unterstützung und Finanzierung von Initiativen zur Modernisierung des Gesundheitswesens treiben die Einführung dieser Technologien weiter voran. Steigendes klinisches Bewusstsein und Schulungsprogramme für medizinisches Fachpersonal beschleunigen die Integration von Radiopharmazeutika in Routineabläufe. Der Markt profitiert zudem von Kooperationen zwischen lokalen Forschungsinstituten und internationalen Pharmaunternehmen bei der Einführung innovativer Tracer und zielgerichteter Therapien.

Einblicke in den britischen Radiopharmazeutika-Markt

Der britische Markt für Radiopharmazeutika wird voraussichtlich aufgrund steigender Krebsfälle und der Nachfrage nach fortschrittlichen Diagnose- und Therapielösungen mit einer deutlichen jährlichen Wachstumsrate wachsen. Krankenhäuser und Diagnosezentren in Großbritannien setzen zunehmend PET- und SPECT-Bildgebungssysteme ein, während Forschungsinstitute sich auf die Entwicklung neuartiger radiopharmazeutischer Therapien konzentrieren. Nationale Gesundheitsrichtlinien und staatliche Anreize zur Förderung der Präzisionsmedizin begünstigen die Marktexpansion. Die Integration von Radiopharmazeutika in theranostische Ansätze gewinnt an Bedeutung und verbessert die Behandlungswirksamkeit und die Patientenergebnisse. Das wachsende klinische Bewusstsein und die Ausbildung in nuklearmedizinischen Techniken unterstützen die Akzeptanz zusätzlich. Der Markt wird zudem durch die Zusammenarbeit zwischen britischen Forschungseinrichtungen und globalen Pharmaherstellern bei der Entwicklung innovativer Tracer gestärkt.

Marktanteil von Radiopharmazeutika in Europa

Die europäische Radiopharmaindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Curium Pharma (USA)

- Eczacıbaşı-Monrol (Türkei)

- Isotopia (Israel)

- Telix Pharmaceuticals Limited (Australien)

- AIXIAL (Frankreich)

- Advanced Accelerator Applications SA (Frankreich)

- Alpha-9 Oncology, Inc. (USA)

- Life Molecular Imaging (USA)

- Nuklearmedizin Europa (Belgien)

- Eckert & Ziegler (Belgien)

- Telix Pharmaceuticals Limited (Australien)

- GE Healthcare (Großbritannien)

- Siemens Healthineers AG (Deutschland)

- Novartis AG (Schweiz)

- Bayer AG (Deutschland)

- Cardinal Health (USA)

- IRE ELiT (Belgien)

- RadioMedic sro (Tschechische Republik)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für Radiopharmazeutika?

- Im April 2025 veröffentlichte die Europäische Arzneimittel-Agentur (EMA) Empfehlungen zur Behebung von Schwachstellen in der Lieferkette für Radiopharmazeutika. Die Leitlinien ermutigen die EU-Mitgliedstaaten, ihre Lieferketten zu kartieren, Transportlösungen zu koordinieren und neue Radiopharmazeutika in die Horizon-Scanning-Aktivitäten einzubeziehen, um eine stabile Versorgung zu gewährleisten.

- Im Februar 2025 fand der 7. EU-Gipfel zu zielgerichteten Radiopharmazeutika statt, um Fortschritte auf diesem Gebiet zu diskutieren. Der Schwerpunkt lag auf der Beschleunigung behördlicher Zulassungen, dem klinischen Fortschritt und der Kommerzialisierung zielgerichteter Radiopharmazeutika. Zu den wichtigsten Themen gehörten die Isotopenversorgung, das Design klinischer Studien, die Dosimetrie und neuartiges molekulares Design.

- Im Oktober 2024 gab Sanofi eine Investition von 300 Millionen Euro bekannt, um einen 16-prozentigen Anteil an OranoMed, einer Tochtergesellschaft des französischen Kernbrennstoffunternehmens Orano, zu erwerben. Diese Partnerschaft konzentriert sich auf die Entwicklung zielgerichteter Radiopharmazeutika mit Blei-212-Isotopen für neuroendokrine Tumore. Ziel der Zusammenarbeit ist es, OranoMeds Kontrolle über die Produktionskette zu nutzen, um Versorgungsprobleme im Radiopharmaziesektor zu lösen.

- Im September 2024 kooperierte Sanofi mit OranoMed, um ein Radiopharmazeutikum mit Blei-212-Isotopen zur Behandlung neuroendokriner Tumoren zu entwickeln. Ziel dieser Zusammenarbeit ist es, Herausforderungen in der Lieferkette durch die Nutzung der integrierten Fertigungskapazitäten von OranoMed zu bewältigen und beide Unternehmen an die Spitze der radiopharmazeutischen Innovation in der Onkologie zu bringen.

- Im Juni 2024 investierte Sanofi 300 Millionen US-Dollar in eine 16-prozentige Beteiligung an OranoMed, einer Tochtergesellschaft des französischen Kernbrennstoffunternehmens Orano. Diese Partnerschaft konzentriert sich auf die Entwicklung zielgerichteter Radiopharmazeutika mit Blei-212-Isotopen für neuroendokrine Tumore. Ziel der Zusammenarbeit ist es, OranoMeds Kontrolle über die Produktionskette zu nutzen, um Versorgungsprobleme im Radiopharmaziesektor zu lösen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.