Europe Rapid Diagnostic Tests Rdt Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.03 Billion

USD

24.49 Billion

2024

2032

USD

13.03 Billion

USD

24.49 Billion

2024

2032

| 2025 –2032 | |

| USD 13.03 Billion | |

| USD 24.49 Billion | |

| % | |

|

Europa Rapid Diagnostic Test (RDT) Marktsegmentierung, nach Produkttyp (Verbrauchsmaterialien und Kits, Instrumente und andere), Modus (Professionelle und Over-The-Counter [OTC]), Technologie (PCR-basiert, Flow-Through-Assays, Lateral Flow Immunochromatographic Assays, Agglutinationsassay, Mikrofluidik , Substrattechnologie und andere), Modalität (Laborbasierter Test und Nicht-Laborbasierter Test), Altersgruppe (Erwachsene und Kinder), Testtyp (Bestätigungsbestimmung, serologische Tests und Virussequenzierung), Ansatz (In-Vitro-Diagnostik und Molekulardiagnostik ), Probe (Abstrich, Blut, Urin, Speichel, Sputum und andere), Anwendung (Tests auf Infektionskrankheiten, Glukoseüberwachung, Kardiologietests, Onkologietests, kardiometabolische Tests, Drogentests, Schwangerschafts- und Fruchtbarkeitstests, toxikologische Tests und andere), Endbenutzer (Krankenhaus & Klinik, Diagnoselabor, häusliche Pflege, Forschungs- und akademische Institute und andere), Vertriebskanal (Direktausschreibung und Einzelhandelsverkauf) – Branchentrends und Prognose bis 2032

Schnelldiagnosetests (RDT) Marktgröße in Europa

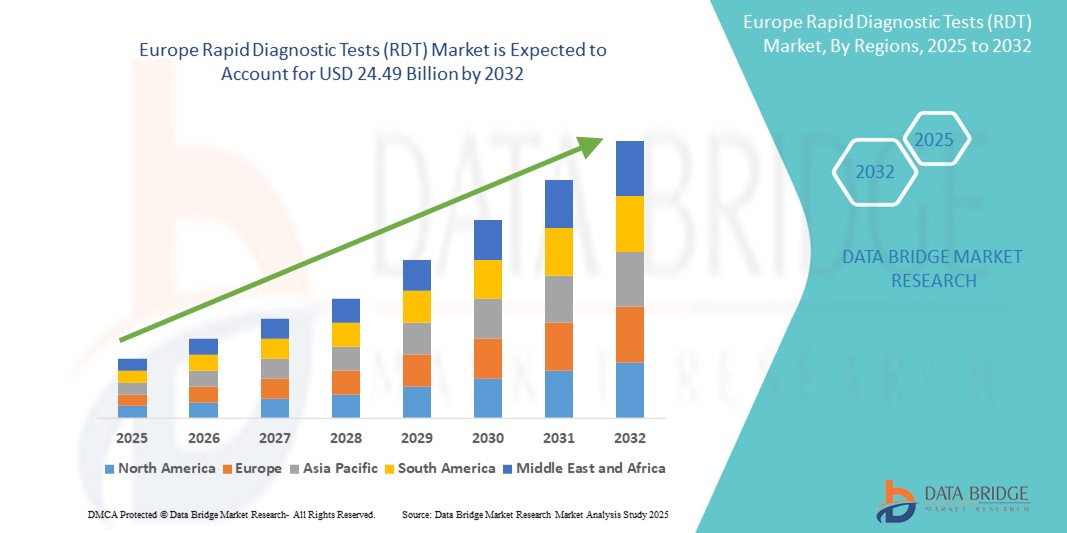

- Der europäische Markt für Schnelldiagnosetests (RDT) hatte im Jahr 2024 einen Wert von 13,03 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 24,49 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 8,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Point-of-Care- und Heimtests vorangetrieben, die durch schnelle Fortschritte in der Diagnostik, wie Lateral-Flow-Assays, Mikrofluidik und molekularen RDTs, ermöglicht werden. Dies ermöglicht eine schnellere Krankheitserkennung und trägt dazu bei, die Belastung der konventionellen Laborinfrastruktur in städtischen und ländlichen Gebieten Europas zu reduzieren.

- Darüber hinaus etabliert die steigende Nachfrage der Verbraucher nach schnellen, präzisen und kostengünstigen Diagnoselösungen – insbesondere für Infektionskrankheiten, chronische Erkrankungen und das Screening auf antimikrobielle Resistenzen – RDTs als unverzichtbare Instrumente für Frühintervention, den Ausbau der Telemedizin und die Überwachung der öffentlichen Gesundheit. Diese konvergierenden Faktoren beschleunigen die Verbreitung schneller Diagnoselösungen und kurbeln damit das Wachstum des europäischen RDT-Marktes deutlich an.

Marktanalyse für Schnelldiagnosetests (RDT) in Europa

- Schnelldiagnosetests (RDTs), die schnelle Ergebnisse am Behandlungsort liefern, ohne dass eine komplexe Laborinfrastruktur erforderlich ist, werden aufgrund ihrer Geschwindigkeit, Erschwinglichkeit und Benutzerfreundlichkeit zu unverzichtbaren Instrumenten bei der Krankheitsüberwachung, der Reaktion auf Krankheitsausbrüche und der Routinediagnostik sowohl im Krankenhaus als auch in der häuslichen Pflege.

- Die steigende Nachfrage nach RDTs ist vor allem auf die zunehmende Verbreitung von Infektionskrankheiten, den steigenden Bedarf an dezentraler Gesundheitsversorgung und Fortschritte bei Lateral-Flow- und Immunoassay-Technologien zurückzuführen, die die Testgenauigkeit und Haltbarkeit verbessert haben.

- Großbritannien dominierte den europäischen Markt für Schnelldiagnosetests (RDT) mit dem größten Umsatzanteil von 29,7 % im Jahr 2024. Dies wurde durch staatliche Initiativen zur Förderung von Selbsttests, ein starkes Apothekennetz und die weit verbreitete Nutzung von RDTs bei COVID-19-, Grippe- und STI-Tests unterstützt. Der Ausbau von E-Commerce-Gesundheitsdiensten fördert die Heimdiagnostik im Land zusätzlich.

- Deutschland wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem europäischen Markt für Schnelldiagnosetests (RDT) sein. Dies ist auf die steigende Zahl chronischer und infektiöser Krankheiten, steigende Gesundheitsausgaben und die starke Nutzung innovativer Diagnosetechnologien in Krankenhäusern und ambulanten Einrichtungen zurückzuführen.

- Das Segment Verbrauchsmaterialien und Kits dominierte den europäischen Markt für Schnelldiagnosetests (RDT) mit dem größten Umsatzanteil von 64,3 % im Jahr 2024, was auf die hohe Testfrequenz im Gesundheitswesen und die einfache Verfügbarkeit zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Schnelldiagnosetests (RDT) in Europa

|

Eigenschaften |

Markteinblicke für Schnelldiagnosetests (RDT) in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Schnelldiagnosetests (RDT) in Europa

„ Verbesserte diagnostische Genauigkeit und Zugänglichkeit “

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Schnelldiagnosetests (RDT) ist die zunehmende Integration fortschrittlicher Technologien und dezentraler Testmodelle, die darauf abzielen, die Diagnosegeschwindigkeit und den Zugang in klinischen und nicht-klinischen Umgebungen zu verbessern.

- So kündigte Roche im Mai 2023 die europäische Markteinführung seines cobas pulse Systems an, eines Handgeräts, das digitale Gesundheitstools mit schnellen Point-of-Care-Tests kombiniert. Diese Innovation unterstützt medizinisches Fachpersonal dabei, schnellere und präzisere Diagnoseentscheidungen am Krankenbett oder in der Ambulanz zu treffen.

- Neue RDT-Plattformen verfügen mittlerweile über Funktionen, die eine schnellere Erkennung von Infektionskrankheiten, chronischen Erkrankungen und Biomarkern ermöglichen. Sie nutzen kompakte, benutzerfreundliche Formate, die keine zentrale Laborinfrastruktur erfordern. Diese Tools sind besonders nützlich in Notfallsituationen, ländlichen Kliniken und der häuslichen Pflege, wo zeitnahe Ergebnisse entscheidend sind.

- Darüber hinaus ermöglicht die Entwicklung von Multiplex-Testmöglichkeiten die gleichzeitige Identifizierung mehrerer Krankheitserreger oder Erkrankungen mit einem einzigen Test. Beispielsweise können Multiplex-Lateral-Flow-Tests mit einem einzigen Nasenabstrich gleichzeitig auf Influenza, COVID-19 und RSV testen. Das spart Zeit und Ressourcen und verbessert gleichzeitig die Patiententriage.

- Die nahtlose Integration von RDTs in elektronische Patientenakten (EMRs) und klinische Entscheidungsunterstützungssysteme steigert ihren klinischen Nutzen weiter. Medizinisches Fachpersonal kann nun auf Echtzeitergebnisse zugreifen und diese direkt in die Arbeitsabläufe des Patientenmanagements integrieren, wodurch der Behandlungsbeginn und die Nachsorge optimiert werden.

- Dieser Trend zu effizienteren, benutzerfreundlicheren und interoperablen Diagnoselösungen verändert die Erwartungen an die Gesundheitssysteme grundlegend. Unternehmen wie Abbott, Siemens Healthineers und bioMérieux erweitern daher ihr RDT-Angebot um professionelle und rezeptfreie Lösungen für die Überwachung chronischer Krankheiten und bevölkerungsweite Screening-Maßnahmen.

- Die Nachfrage nach Schnelldiagnosetests, die rasche, genaue und umsetzbare Ergebnisse liefern, wächst in Krankenhäusern, der häuslichen Pflege und in dezentralen medizinischen Einrichtungen rasant, da öffentliche Gesundheitsbehörden und private Anbieter zunehmend Wert auf Präventivmedizin und frühzeitiges Eingreifen legen.

Marktdynamik für Schnelldiagnosetests (RDT) in Europa

Treiber

„Steigender Bedarf aufgrund steigender Krankheitslast und Nachfrage nach schneller Diagnose“

- Die zunehmende Verbreitung von Infektionskrankheiten wie Grippe, COVID-19, HIV, Malaria und dem Respiratorischen Synzytialvirus (RSV) ist ein wesentlicher Treiber für die steigende Nachfrage nach Schnelldiagnosetests (RDTs) in ganz Europa.

- So brachte Roche Diagnostics im Januar 2024 einen neuen Dual-Antigen-Schnelltest auf den Markt, der sowohl COVID-19 als auch Influenza-A/B-Viren erkennen kann und Ergebnisse in nur 15 Minuten liefert. Dies entspricht dem wachsenden Fokus des Marktes auf eine frühzeitige und präzise Point-of-Care-Diagnose, die dazu beiträgt, die Übertragung zu reduzieren und die Patientenergebnisse zu verbessern.

- Regierungen und Gesundheitssysteme in der Region legen zudem Wert auf dezentrale und gemeindenahe Diagnostik, um die Belastung der Krankenhäuser zu verringern und die Krankheitsüberwachung zu verbessern. Dieser Trend wird durch Initiativen des Europäischen Zentrums für die Prävention und Kontrolle von Krankheiten (ECDC) und der Gesundheitsbehörden weiter vorangetrieben.

- Darüber hinaus haben technologische Fortschritte in den Bereichen Lateral-Flow-Assays, Mikrofluidik und Biosensorintegration die Genauigkeit, Geschwindigkeit und Benutzerfreundlichkeit von RDTs deutlich verbessert. Diese Innovationen machen RDTs zu einer praktischen und zuverlässigen Option für Fachleute und Verbraucher.

- Die bequeme Durchführung von Selbsttests zu Hause, insbesondere bei chronischen Erkrankungen und Infektionen, die eine regelmäßige Überwachung erfordern, beschleunigt die Einführung von RDT. Das durch die Pandemie verstärkte öffentliche Bewusstsein hat zudem die Selbsttests normalisiert und zu einer breiteren Akzeptanz in allen Altersgruppen geführt.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich der Testgenauigkeit und der Einhaltung gesetzlicher Vorschriften “

- Trotz ihrer Vorteile erschweren Bedenken hinsichtlich der Sensitivität und Spezifität einiger RDTs weiterhin die Marktexpansion. Falsch-negative oder -positive Ergebnisse können zu Fehldiagnosen oder verzögerter Behandlung führen und so das Vertrauen von Gesundheitsdienstleistern und Patienten schwächen.

- So zeigten Studien zu Beginn der COVID-19-Pandemie, dass mehrere rezeptfreie Antigentests bei asymptomatischen Personen eine geringere Sensitivität aufwiesen, was zu behördlichen Kontrollen und Produktrückrufen führte.

- Strenge Zulassungsstandards in den europäischen Ländern und sich entwickelnde regulatorische Rahmenbedingungen im Rahmen der EU-In-vitro-Diagnostika-Verordnung (IVDR) stellen zusätzliche Hürden für Hersteller dar, die neue RDTs vermarkten möchten.

- Darüber hinaus behindern Unterschiede in der Erstattungspolitik in Ländern wie Deutschland, Italien und Spanien die gerechte Einführung von FTE, insbesondere im öffentlichen Gesundheitswesen und in ressourcenarmen Umgebungen.

- Die hohen Kosten von Schnelltests der nächsten Generation – beispielsweise solcher mit molekularen Detektionsplattformen – können die Akzeptanz in Umgebungen mit begrenztem Budget ebenfalls einschränken, obwohl sie eine höhere Sensitivität bieten.

- Um diese Einschränkungen zu überwinden, müssen sich die Beteiligten auf klinische Validierung, transparente Leistungsdaten und die Einhaltung der IVDR-Standards konzentrieren. Höhere Investitionen in die lokale Produktion, öffentlich-private Partnerschaften und kosteneffiziente Innovationen sind unerlässlich, um eine breitere Zugänglichkeit und ein nachhaltiges Marktwachstum zu gewährleisten.

Marktumfang für Schnelldiagnosetests (RDT) in Europa

Der Markt ist nach Produkttyp, Modus, Technologie, Modalität, Altersgruppe, Testtyp, Ansatz, Probe, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der europäische Markt für Schnelldiagnosetests (RDT) ist nach Produkttyp in Verbrauchsmaterialien und Kits, Instrumente und Sonstiges unterteilt. Das Segment Verbrauchsmaterialien und Kits dominierte den Markt mit dem größten Umsatzanteil von 64,3 % im Jahr 2024, was auf die hohe Testfrequenz im Gesundheitswesen und die gute Verfügbarkeit zurückzuführen ist.

Im Instrumentensegment wird von 2025 bis 2032 mit 10,8 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, was auf die steigende Nachfrage nach Point-of-Care-Diagnosegeräten in Kliniken und abgelegenen Einrichtungen zurückzuführen ist.

- Nach Modus

Der europäische Markt für Schnelldiagnosetests (RDT) ist nach Art und Weise in professionelle und rezeptfreie Produkte (OTC) unterteilt. Das professionelle Segment hielt im Jahr 2024 aufgrund der weit verbreiteten Verwendung in Krankenhäusern und Diagnoselaboren den größten Marktanteil von 71,5 %.

Das OTC-Segment dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,4 % das schnellste Wachstum verzeichnen, was auf den zunehmenden Trend zu Selbsttests und die Produktverfügbarkeit in Apotheken zurückzuführen ist.

- Nach Technologie

Der europäische Markt für Schnelldiagnostiktests (RDT) ist technologisch in PCR-basierte Verfahren, Durchflussassays, Lateral-Flow-Immunchromatographie-Assays, Agglutinationsassays, Mikrofluidik, Substrattechnologie und weitere unterteilt. Lateral-Flow-Immunchromatographie-Assays hatten im Jahr 2024 aufgrund ihrer Einfachheit und geringen Kosten mit 38,9 % den höchsten Anteil.

Das Mikrofluidik-Segment wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 13,1 % wachsen, was auf die zunehmende Verbreitung von Lab-on-Chip-Technologien für schnelle Multiplex-Tests zurückzuführen ist.

- Nach Modalität

Der europäische Markt für Schnelldiagnosetests (RDT) ist nach Modalität in laborbasierte und nicht-laborbasierte Tests unterteilt. Das Segment der nicht-laborbasierten Tests führte den Markt im Jahr 2024 mit einem Anteil von 58,7 % an, was auf die einfache Handhabung und die schnellere Bearbeitungszeit zurückzuführen ist.

Es wird erwartet, dass laborbasierte Tests zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen werden, da diese Tests eine höhere Genauigkeit und zuverlässige Ergebnisse liefern und somit für die Früherkennung von Infektionskrankheiten und chronischen Leiden von entscheidender Bedeutung sind.

- Nach Altersgruppe

Der europäische Markt für Schnelldiagnosetests (RDT) ist nach Altersgruppen in Erwachsene und Kinder unterteilt. Das Erwachsenensegment hatte im Jahr 2024 mit 76,4 % den größten Anteil, was auf eine höhere Krankheitslast und die Nachfrage nach Überwachung chronischer Krankheiten zurückzuführen ist.

Im pädiatrischen Segment wird aufgrund der zunehmenden Fokussierung auf die Früherkennung von Krankheiten bei Kindern von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein.

- Nach Testtyp

Der europäische Markt für Schnelldiagnostiktests (RDT) ist nach Testtyp in die Bereiche Bestätigungstests, serologische Tests und Virussequenzierung unterteilt. Im Jahr 2024 dominierte der Bestätigungstest den Markt aufgrund seiner hohen Genauigkeit, der weit verbreiteten Verwendung zur Erkennung von Infektionskrankheiten und der Präferenz für Bestätigungsdiagnostik wie RT-PCR.

Bei serologischen Tests wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet, was auf die Erkennung von Infektionskrankheiten und die Verfolgung der Immunreaktion zurückzuführen ist.

- Nach Ansatz

Der europäische Markt für Schnelldiagnostiktests (RDT) ist in In-vitro-Diagnostik und Molekulardiagnostik unterteilt. Das Segment In-vitro-Diagnostik dominierte aufgrund seiner Erschwinglichkeit und Kompatibilität mit verschiedenen Analyttypen.

Aufgrund seiner Präzision und hohen Sensibilität wird erwartet, dass das Segment der Molekulardiagnostik zwischen 2025 und 2032 mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen wird.

- Nach Muster

Der europäische Markt für Schnelldiagnostiktests (RDT) ist auf Basis der Proben in Abstriche, Blut, Urin, Speichel, Sputum und weitere Tests unterteilt. Das Segment Abstriche hatte im Jahr 2024 aufgrund seiner weit verbreiteten Verwendung im Screening auf Infektionskrankheiten den größten Anteil.

Aufgrund ihrer hohen diagnostischen Genauigkeit und ihrer weit verbreiteten Verwendung bei der Erkennung von Infektions- und chronischen Krankheiten dürften Blutproben zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen.

- Nach Anwendung

Der europäische Markt für Schnelldiagnosetests (RDT) ist nach Anwendung in die Bereiche Infektionskrankheitstests, Glukoseüberwachung, Kardiologietests, Onkologietests, kardiometabolische Tests, Drogentests, Schwangerschafts- und Fruchtbarkeitstests, toxikologische Tests und weitere unterteilt. Infektionskrankheitstests dominierten den Markt im Jahr 2024 mit einem Anteil von 42,6 % aufgrund der zunehmenden Pandemievorsorge und der hohen Nachfrage nach Diagnostika.

Aufgrund der steigenden Prävalenz von Herz-Kreislauf- und Stoffwechselerkrankungen sowie der Fortschritte bei der schnellen, biomarkerbasierten Diagnostik dürften kardiometabolische Tests zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate aufweisen.

- Nach Endbenutzer

Der europäische Markt für Schnelldiagnosetests (RDT) ist nach Endverbraucher segmentiert in Krankenhäuser und Kliniken, Diagnoselabore, häusliche Pflegeeinrichtungen, Forschungs- und akademische Institute und weitere. Das Segment Krankenhäuser und Kliniken hielt im Jahr 2024 aufgrund des hohen Testaufkommens und der institutionellen Infrastruktur den höchsten Anteil von 46,2 %.

Das Segment der häuslichen Pflege wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,5 % am schnellsten wachsen, was auf den Trend zur Fernüberwachung zurückzuführen ist.

- Nach Vertriebskanal

Der europäische Markt für Schnelldiagnosetests (RDT) ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Direktausschreibungen waren 2024 der führende Vertriebskanal, insbesondere für institutionelle Beschaffungen und Regierungsaufträge.

Aufgrund der Verfügbarkeit von OTC-Testkits in Apotheken und auf Online-Plattformen dürften die Einzelhandelsumsätze zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen.

Regionale Analyse des europäischen Marktes für Schnelldiagnosetests (RDT)

- Europa dominierte den globalen Markt für Schnelldiagnosetests (RDT) mit einem beträchtlichen Umsatzanteil von 40,01 % im Jahr 2024, bedingt durch die gestiegene Nachfrage nach Point-of-Care-Tests, die wachsende Belastung durch Infektionskrankheiten und erhöhte staatliche Investitionen in die öffentliche Gesundheitsinfrastruktur.

- Die Region profitiert von einem robusten Gesundheitssystem, einem hohen Bewusstsein bei Verbrauchern und Ärzten sowie einer fortschrittlichen diagnostischen Infrastruktur, die eine breite Einführung von RDTs unterstützt.

- Darüber hinaus stärken Initiativen des Europäischen Zentrums für die Prävention und Kontrolle von Krankheiten (ECDC) und die Angleichung an die In-vitro-Diagnostika-Verordnung (IVDR) der EU die diagnostische Landschaft und gewährleisten die Zuverlässigkeit und Sicherheit der Produkte.

Markteinblick für Schnelldiagnosetests (RDT) in Großbritannien

Der britische Markt für Schnelldiagnosetests (RDT) dominierte den europäischen Markt mit dem größten Umsatzanteil von 29,7 % im Jahr 2024, was auf die hohe Akzeptanz von Heimtestkits und starke Initiativen im Bereich der öffentlichen Gesundheit zurückzuführen ist. Der National Health Service (NHS) spielt eine zentrale Rolle bei der weitverbreiteten Verbreitung und Subventionierung von RDTs für Erkrankungen wie COVID-19, HIV und Grippe. Darüber hinaus ermöglichte die robuste E-Commerce-Infrastruktur Großbritanniens einen besseren Zugang zu rezeptfreien RDTs für chronische und infektiöse Krankheiten. Staatliche Aufklärungsprogramme und Screening-Kampagnen fördern zudem weiterhin die Früherkennung und Vorsorge.

Markteinblick für Schnelldiagnosetests (RDT) in Deutschland

Der deutsche Markt für Schnelldiagnostiktests (RDT) wird voraussichtlich das am schnellsten wachsende Land in Europa sein und von 2025 bis 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,6 % verzeichnen. Dieser Anstieg wird durch technologische Innovationen, die steigende Nachfrage nach dezentraler Diagnostik und zunehmende Investitionen in digitale Gesundheitslösungen vorangetrieben. Die starke Produktionsbasis des Landes für Medizinprodukte und Diagnostik beschleunigt die inländische Verfügbarkeit von RDTs. Darüber hinaus unterstützt Deutschlands Fokus auf Nachhaltigkeit und datenbasierte Diagnostik die Integration von RDTs der nächsten Generation in die Gesundheitspraxis, insbesondere im ambulanten und stationären Bereich.

Markteinblick für Schnelldiagnosetests (RDT) in Frankreich

Der französische Markt für Schnelldiagnosetests (RDT) verzeichnet ein stetiges Wachstum, unterstützt durch günstige Erstattungsrichtlinien und wachsende öffentlich-private Partnerschaften zur Pandemievorsorge und Krankheitsüberwachung. Das Land verzeichnet zudem eine zunehmende Nutzung von Schnelltests für die Frauengesundheit, Herz-Kreislauf-Marker und Atemwegserkrankungen sowohl in städtischen als auch in ländlichen Gebieten.

Markteinblick für Schnelldiagnosetests (RDT) in Italien

Der italienische Markt für Schnelldiagnosetests (RDT) wächst aufgrund der verstärkten Fokussierung auf präventive Gesundheitsfürsorge und der Modernisierung der diagnostischen Infrastruktur nach COVID-19. Die steigende Nachfrage nach Heimtests und Point-of-Care-Diagnostik in der Apotheke verändert die Gesundheitsversorgung in Nord- und Süditalien.

Marktanteil von Schnelldiagnosetests (RDT) in Europa

Die Branche der Schnelldiagnosetests (RDT) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Abbott (USA)

- Danaher (USA)

- Cellex (USA)

- Fujirebio (Japan)

- AdvaCare Pharma (USA)

- ZUGRIFF AUF BIO (USA)

- Cardinal Health (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Cepheid (USA)

- BD (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- BIOMÉRIEUX (Frankreich)

- InBios International, Inc. (USA)

- Luminex Corporation (USA)

- Gnomegen LLC (USA)

- QIAGEN (Niederlande)

- Quidel Corporation (USA)

- Sysmex Corporation (Japan)

- Siemens Healthineers AG (Deutschland)

- MEGACOR Diagnostik GmbH (Österreich)

- PerkinElmer (USA)

- Sekisui Diagnostics (USA/Japan)

- PTS Diagnostics (USA)

- Werfen (Spanien)

- Nova Biomedical (USA)

- Trinity Biotech (Irland)

Neueste Entwicklungen auf dem europäischen Markt für Schnelldiagnosetests (RDT)

- Im Mai 2023 gab F. HOFFMANN-LA ROCHE LTD die Übernahme von Stratos Genomics offiziell bekannt. Diese Akquisition führte zur Entwicklung der DNA-basierten Sequenzierung für diagnostische Zwecke. Dies stärkte das Segment der Gesundheitsdiagnostik und führte zu höheren Umsätzen.

- Im April 2023 und im Juli 2024 ist das BIOFIRE Respiratory Panel 2.1 plus von bioMérieux SA für den weltweiten Einsatz erhältlich. Es testet auf 23 Erreger, darunter SARS-CoV-2, die für Atemwegsinfektionen verantwortlich sind. Es trägt zur Früherkennung von Atemwegsinfektionen bei. Diese Entwicklung verhalf dem Unternehmen zu mehr Umsatz.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.