Europe Semiconductor Manufacturing Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

23.89 Billion

USD

48.31 Billion

2024

2032

USD

23.89 Billion

USD

48.31 Billion

2024

2032

| 2025 –2032 | |

| USD 23.89 Billion | |

| USD 48.31 Billion | |

| % | |

|

Segmentierung des europäischen Marktes für Halbleiterfertigungsausrüstung nach Ausrüstungstyp (Front-End-Ausrüstung und Back-End-Ausrüstung), Abmessungen (3D, 2,5D und 2D), Produkttyp (Speicher, MEMS, Gießerei, Analog, MPU, Logik, diskret und andere), Teilnehmer der Lieferkette (Gießerei, ausgelagerte Unternehmen für Halbleitermontage und -test (OSAT) und Unternehmen für integrierte Gerätehersteller (IDM), Fab-Anlagenausrüstung (Fabrikautomatisierung, Gaskontrollausrüstung, chemische Kontrollausrüstung und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Halbleiterfertigungsanlagen in Europa

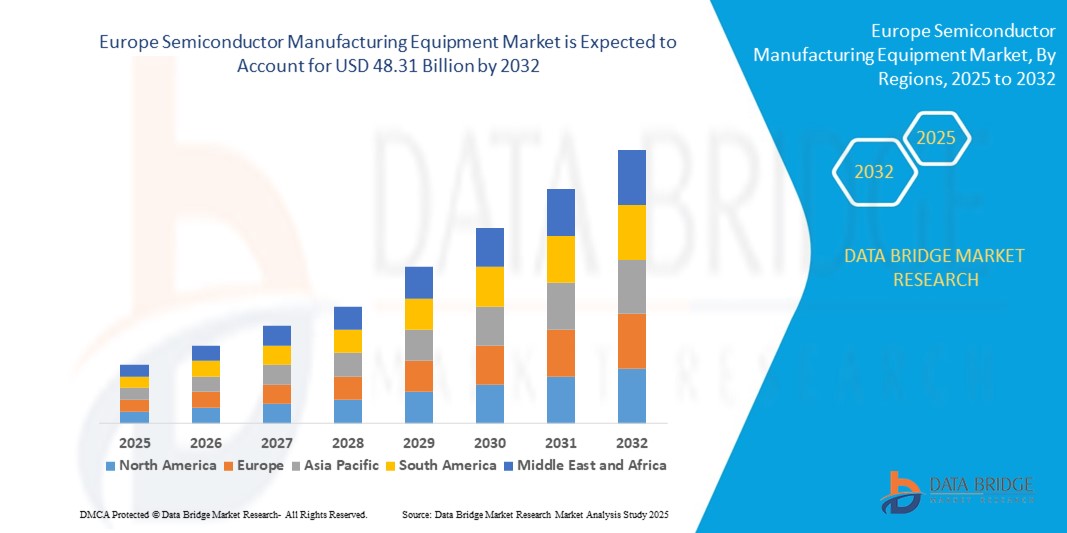

- Der europäische Markt für Halbleiterfertigungsanlagen hatte im Jahr 2024 einen Wert von 23,89 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 48,31 Milliarden US-Dollar erreichen , bei einer CAGR von 9,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach fortschrittlicher Mikroelektronik, steigende Investitionen in Chipfabriken und wachsende regionale Initiativen zur Halbleiterautonomie vorangetrieben. Diese Faktoren ermöglichen eine schnellere Einführung modernster Logik- und Speicherchips und unterstützen Europas Ambitionen, seine Halbleiter-Wertschöpfungskette zu stärken.

- Darüber hinaus beschleunigt der Chips Act der Europäischen Union, der öffentliche und private Investitionen in Höhe von über 43 Milliarden Euro vorsieht, den Ausbau der Halbleiterfertigung in der gesamten Region. Dies treibt die Nachfrage nach fortschrittlichen Fotolithografie-, Abscheidungs-, Ätz- und Inspektionswerkzeugen an, die für die Chipproduktion der nächsten Generation erforderlich sind.

Marktanalyse für Halbleiterfertigungsanlagen in Europa

- Die Nachfrage nach Geräten zur Halbleiterfertigung steigt in ganz Europa. Dies ist auf steigende Investitionen in fortschrittliche Fertigungstechnologien, eine zunehmende Automatisierung der Chipproduktion und unterstützende Regulierungsinitiativen wie den European Chips Act zurückzuführen.

- Der technologische Wandel hin zu EUV-Lithografie, Automatisierung und fortschrittlicher Front-End-/Back-End-Ausrüstung treibt das Wachstum an. Europäische Länder stärken ihre inländischen Halbleiterkapazitäten, um die Abhängigkeit von der Lieferkette zu verringern.

- Deutschland dominierte den europäischen Markt für Halbleiterfertigungsanlagen und erreichte im Jahr 2024 einen Marktanteil von 33,6 %. Dies verdankt es seiner starken industriellen Basis, qualifizierten Arbeitskräften und einer hohen Durchdringung technologieorientierter Fabriken.

- Frankreich wird voraussichtlich die am schnellsten wachsende Region auf dem europäischen Markt für Halbleiterfertigungsanlagen sein und von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,3 % aufweisen. Dies wird durch die Ausweitung staatlich geförderter Forschungs- und Entwicklungsinitiativen, den Ausbau der Front-End-Kapazitäten und die steigende Nachfrage in den Bereichen Halbleiterprüfung und -verpackung unterstützt.

- Das Segment Front-End-Equipment dominierte den europäischen Markt für Halbleiterfertigungsanlagen mit dem größten Umsatzanteil von 62,3 % im Jahr 2024, was auf seine wesentliche Rolle bei Waferherstellungsprozessen wie Lithografie, Ätzen und Abscheidung zurückzuführen ist.

Berichtsumfang und Segmentierung des europäischen Marktes für Halbleiterfertigungsausrüstung

|

Eigenschaften |

Wichtige Markteinblicke für Halbleiterfertigungsanlagen in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Halbleiterfertigungsanlagen in Europa

Wachsender technologischer Fortschritt und steigende Investitionen in Forschung und Entwicklung

- Ein wichtiger Trend, der den europäischen Markt für Halbleiterfertigungsanlagen antreibt, ist der verstärkte Fokus auf Forschung und Entwicklung sowie Innovation, die auf die Verbesserung der Chipherstellungsprozesse und die Skalierung von Halbleitertechnologien der nächsten Generation abzielen.

- Führende Unternehmen in ganz Europa, insbesondere in Ländern wie Deutschland, den Niederlanden und Frankreich, investieren in EUV-Lithografie (Extrem-Ultraviolett), fortschrittliche Ätzsysteme und Messtechniklösungen, um die wachsende Nachfrage nach Hochleistungschips für den Einsatz in der KI, der Automobilindustrie und der industriellen Automatisierung zu decken.

- Der 2022 eingeführte EU-Chips-Act hat den Aufbau von Forschungszentren und kollaborativen Innovationsprogrammen zwischen Universitäten, öffentlichen Einrichtungen und Halbleiterunternehmen beschleunigt. Diese Bemühungen zielen darauf ab, die Unabhängigkeit Europas im Halbleiterbereich zu stärken und die heimische Geräteproduktion anzukurbeln.

- Es besteht eine steigende Nachfrage nach 3D-Verpackungen und heterogenen Integrationstechnologien, was die Gerätehersteller dazu veranlasst, Werkzeuge für das Waferbonden, die Herstellung von Through-Silicon-Via (TSV) und die Chiplet-Montage zu entwickeln.

- Wichtige Akteure wie ASML, SÜSS MicroTec SE und EV Group erweitern ihre Produktions- und F&E-Kapazitäten in Europa, um der steigenden Nachfrage nach Front-End- und Back-End-Geräten gerecht zu werden, die mit Sub-7-nm- und Advanced-Node-Prozessen kompatibel sind.

- Aufstrebende Bereiche wie Quantencomputer und neuromorphe Chips treiben auch Investitionen in der Frühphase in spezialisierte Fertigungsanlagen voran, darunter kryogene Systeme und fortschrittliche Abscheidungstechnologien.

- Insgesamt positionieren Europas starke Ingenieursbasis, staatliche Unterstützung und das Streben nach High-Tech-Souveränität die Region als strategisches Zentrum für Innovationen im Bereich Halbleiterausrüstung und Produktionswachstum bis 2032.

Marktdynamik für Halbleiterfertigungsanlagen in Europa

Treiber

Wachsender Bedarf aufgrund steigender Chipnachfrage und Fortschritte in der Halbleitertechnologie

- Die steigende Nachfrage nach fortschrittlichen Halbleiterkomponenten in ganz Europa – angetrieben durch den steigenden Verbrauch von Unterhaltungselektronik, Automobilelektronik und industriellen Automatisierungssystemen – treibt das Wachstum im Markt für Halbleiterfertigungsanlagen deutlich voran. Länder wie Deutschland, Frankreich und Großbritannien bauen ihre inländischen Chipproduktionskapazitäten durch die Zusammenarbeit zwischen öffentlichem und privatem Sektor aus.

- So kündigte die Europäische Union im April 2024 im Rahmen des European Chips Act eine strategische Investition in Höhe von 43 Milliarden Euro an, um die Halbleiterproduktion in der Region zu stärken. Diese Initiative zielt darauf ab, Europas Abhängigkeit von ausländischen Chiplieferanten durch die Finanzierung von Forschung und Entwicklung, den Ausbau bestehender Fabriken und Anreize für Gerätehersteller zu verringern.

- Das wachsende Interesse an Chiparchitekturen der nächsten Generation wie 5G, KI, Quantencomputing und Elektrofahrzeugtechnologien treibt die Nachfrage nach fortschrittlichen Lithografiesystemen, Abscheidungswerkzeugen und Ätzgeräten an und führt zu einer Verlagerung hin zu maßgeschneiderten und hochpräzisen Lösungen für die Halbleiterfertigung.

- Die Europäische Kommission unterstützt weiterhin Innovationen im Halbleiterbereich durch optimierte Regulierungsrahmen, Steueranreize und beschleunigte Genehmigungen für Technologieinfrastrukturprojekte im Rahmen der Programme „Horizont Europa“ und „Digitales Europa“.

- Die Zusammenarbeit zwischen Halbleiterausrüstern, akademischen Einrichtungen und nationalen Forschungs- und Entwicklungsagenturen fördert ein starkes Innovationsökosystem in ganz Europa. Diese Partnerschaften sind entscheidend für den Ausbau von Pilotproduktionslinien, die Förderung der Personalentwicklung und den Ausbau nachhaltiger und widerstandsfähiger Halbleiterlieferketten.

Einschränkung/Herausforderung

Begrenzte Fertigungsinfrastruktur und Schwankungen bei regionalen Investitionen

- Die hohen Investitionsausgaben für den Aufbau und die Instandhaltung fortschrittlicher Halbleiterfabriken – insbesondere für EUV- und Sub-7-nm-Prozesstechnologien – stellen in bestimmten Teilen Europas weiterhin ein großes Hindernis dar, insbesondere in den östlichen und südlichen Regionen, wo sich die technologische Infrastruktur noch in der Entwicklung befindet.

- Selbst mit unterstützender staatlicher Politik ist die Ausrüstung für die Chipherstellung der nächsten Generation oft mit einer komplexen Integration und langen Vorlaufzeiten verbunden, was sie für kleinere oder neuere Akteure, die auf den europäischen Markt drängen, weniger zugänglich macht.

- Darüber hinaus stellen Fachkräftemangel und begrenzte spezialisierte Ausbildungsprogramme eine Herausforderung für die Lokalisierung der Herstellung und des Betriebs von Halbleiteranlagen dar. Fachwissen in den Bereichen Prozesstechnik, Reinraumwartung und Nanofertigung konzentriert sich nach wie vor auf ausgewählte westeuropäische Länder.

- Ein weiteres zentrales Hindernis ist die Fragmentierung nationaler Strategien und Investitionsprioritäten in den EU-Mitgliedsstaaten. Der Mangel an standardisierter Industriepolitik und regulatorischer Abstimmung kann Kooperationsprojekte verzögern und die Entwicklung des regionalen Halbleiter-Ökosystems verlangsamen.

- Um diese Hindernisse zu überwinden, muss Europa seine nationalen Strategien besser aufeinander abstimmen, kleinen und mittleren Unternehmen (KMU) einen besseren Zugang zu Finanzierungen ermöglichen, öffentlich-private Partnerschaften stärken und paneuropäische Innovationszentren für Halbleiter schaffen, um die langfristige Wettbewerbsfähigkeit und Skalierbarkeit zu gewährleisten.

Marktumfang für Latexmatratzen im asiatisch-pazifischen Raum

Der Markt ist nach Gerätetyp, Abmessungen, Produkttyp, Lieferkettenteilnehmer, Fertigungsanlagenausrüstung und Land segmentiert.

- Nach Gerätetyp

Der europäische Markt für Halbleiterfertigungsanlagen ist nach Gerätetyp in Front-End- und Back-End-Geräte unterteilt. Das Segment der Front-End-Geräte dominierte den Markt mit dem größten Umsatzanteil von 62,3 % im Jahr 2024, was auf seine wesentliche Rolle bei Waferherstellungsprozessen wie Lithografie, Ätzen und Abscheidung zurückzuführen ist.

Für das Segment der Back-End-Ausrüstung wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,7 % das höchste Wachstum erwartet . Grund hierfür ist die steigende Nachfrage nach fortschrittlichen Verpackungs- und Testlösungen im Zuge der Miniaturisierung von Halbleiterbauelementen.

- Nach Abmessungen

Der europäische Markt für Halbleiterfertigungsanlagen ist nach Dimensionen in 2D, 2,5D und 3D unterteilt. Das 2D-Segment hatte im Jahr 2024 mit 51,4 % den höchsten Anteil , was auf seine Reife und weit verbreitete Verwendung in der traditionellen Chipherstellung zurückzuführen ist.

Das 3D-Segment wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,2 % am schnellsten wachsen , angetrieben durch die zunehmende Verbreitung von 3D-ICs und gestapelten Chiparchitekturen für höhere Leistung und geringeren Platzbedarf.

- Nach Produkttyp

Der europäische Markt für Halbleiterfertigungsanlagen ist nach Produkttyp in die Segmente Speicher, MEMS, Gießerei, Analog, MPU, Logik, Diskrete Bausteine und Sonstige unterteilt. Das Speichersegment hielt im Jahr 2024 mit 28,6 % den größten Marktanteil, getrieben durch die starke Nachfrage nach DRAM und NAND-Flash für Unterhaltungselektronik und Rechenzentren.

Für das Foundry-Segment wird im Zeitraum 2025–2032 mit 9,5 % die höchste durchschnittliche jährliche Wachstumsrate erwartet, angetrieben durch die Expansion von Fabless-Unternehmen und die zunehmende Auslagerung der Chipproduktion an Dritthersteller.

- Nach Supply Chain-Teilnehmer

Auf der Grundlage der Teilnehmer an der Lieferkette ist der europäische Markt für Halbleiterfertigungsanlagen in Gießereien, Unternehmen für ausgelagerte Halbleitermontage und -tests (OSAT) und Unternehmen für integrierte Gerätehersteller (IDM) unterteilt. Das Segment der IDM-Unternehmen dominierte mit einem Marktanteil von 47,8 % im Jahr 2024, unterstützt durch vertikal integrierte Betriebe, die eine bessere Kontrolle über Produktion und Innovation ermöglichen.

Das Segment OSAT Companies wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,8 % am schnellsten wachsen, was auf die stark steigende Nachfrage nach fortschrittlichen Verpackungs- und kostengünstigen Montagediensten zurückzuführen ist.

- Von Fab Facility Equipment

Auf der Grundlage der Fertigungsanlagenausrüstung ist der europäische Markt für Halbleiterfertigungsausrüstung in Fabrikautomation, Gaskontrollausrüstung, chemische Kontrollausrüstung und andere segmentiert. Das Segment Fabrikautomation führte 2024 mit einem Umsatzanteil von 44,1 % aufgrund seiner entscheidenden Rolle bei der Verbesserung der Produktionseffizienz, der Reduzierung von Ausfallzeiten und der Gewährleistung einer präzisen Fertigung.

Für das Segment der chemischen Kontrollgeräte wird für den Zeitraum 2025–2032 mit 9,4 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert, was auf die Notwendigkeit einer sicheren Handhabung hochreiner Chemikalien zurückzuführen ist, die bei der Halbleiterverarbeitung zum Einsatz kommen.

Umfang des europäischen Marktes für Halbleiterfertigungsgeräte

- Europa dominierte den globalen Markt für Halbleiterfertigungsanlagen und erzielte im Jahr 2024 einen Umsatzanteil von 30,3 %, angetrieben durch robuste Investitionen in die Chipherstellung, starke staatliche Unterstützung durch den European Chips Act und die Präsenz weltweit anerkannter Anlagenhersteller und Forschungsinstitute.

- Der Halbleitersektor der Region profitiert von starken regulatorischen Rahmenbedingungen, qualifizierten Arbeitskräften und einer zunehmenden Fokussierung auf die Rückverlagerung der Chipproduktion, um die Importabhängigkeit zu verringern. Staatlich geförderte Initiativen fördern die inländische Fertigung und die Integration der Lieferketten auf dem gesamten Kontinent.

- Erhöhte Mittel für Forschung und Innovation sowie der Ausbau der Reinrauminfrastruktur und Automatisierungs-Upgrades fördern die schnelle Einführung von Front-End- und Back-End-Halbleiterfertigungsanlagen

Deutschland Europa Markteinblick in die Halbleiterfertigungsausrüstung

Der deutsche globale Markt für Halbleiterfertigungsanlagen hatte 2024 mit 33,6 % den größten Marktanteil in Europa. Dies ist auf die erstklassigen Engineering-Kapazitäten, die Expertise in der industriellen Automatisierung sowie die starke Präsenz von IDM-Unternehmen (Integrated Device Manufacturer) und fortschrittlichen Fertigungsanlagen zurückzuführen. Deutsche Halbleiterhersteller investieren in Front-End-Geräte und Fabrikautomatisierungssysteme, um Sub-7-nm-Technologieknoten, KI-Chipsätze und Halbleiter für die Automobilindustrie zu unterstützen. Die enge Zusammenarbeit zwischen Wissenschaft und Industrie sowie der Zugang zu staatlichen Forschungs- und Entwicklungsmitteln beschleunigen die Weiterentwicklung von 3D- und 2,5D-Verpackungen und positionieren Deutschland als regionalen Innovationsführer im Einsatz von Halbleiteranlagen.

Einblicke in den Markt für Halbleiterfertigungsanlagen in Großbritannien und Europa

Der britische Markt für globale Halbleiterfertigungsanlagen hatte im Jahr 2024 einen Marktanteil von 22,6 % in Europa. Aufgrund des wachsenden Fabless-Ökosystems und der steigenden Nachfrage nach MEMS-, Logik- und Analogchip-Anlagen wird ein starkes Wachstum erwartet. Staatliche Investitionen in Quantencomputing, Verteidigungstechnologie und die Infrastruktur für Elektrofahrzeuge (EV) treiben den Bedarf an fortschrittlichen Back-End-Verarbeitungstools und OSAT-Kapazitäten (Outsourced Semiconductor Assembly and Test) voran. Großbritannien fördert die Halbleiterfertigung zudem durch öffentlich-private Partnerschaften und verstärkt die Unterstützung für chemische Kontrollsysteme und die Fabrikautomatisierung in Reinräumen.

Frankreich Europa Markteinblick in die Halbleiterfertigungsausrüstung

Der französische Markt für globale Halbleiterfertigungsanlagen wird voraussichtlich im Jahr 2024 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,3 % gegenüber dem europäischen Markt am schnellsten wachsen. Unterstützt wird dies durch staatlich geförderte Initiativen wie den Plan „France 2030“, der sich auf die Erlangung von Halbleitersouveränität und den Ausbau lokaler Fertigungskapazitäten konzentriert. Frankreich investiert insbesondere in die Produktion von Speicher- und Analogchips, was zu einer hohen Nachfrage nach Gasregelanlagen, Ätz- und Abscheidungswerkzeugen führt, die in modernen Halbleiterfabriken benötigt werden. Das Land beteiligt sich zudem maßgeblich an den gemeinsamen Bemühungen der EU, 3D-Verpackungstechnologien zu skalieren und nachhaltige Halbleiterprozesse mit geringerer Umweltbelastung zu entwickeln.

Marktanteil von Halbleiterfertigungsanlagen in Europa

Die europäische Halbleiterfertigungsausrüstungsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- ASML (Niederlande)

- KLA Corporation (USA)

- Plasma-Therm (USA)

- LAM RESEARCH CORPORATION (USA)

- Veeco Instruments Inc. (USA)

- EV Group (Österreich)

- Tokyo Electron Limited (Japan)

- Canon Machinery Inc. (Japan)

- Nordson Corporation (USA)

- Hitachi High-Tech Corporation (Japan)

- Fortschrittliche Dicing-Technologien (Israel)

- Evatec AG (Schweiz)

- NOIVION (Deutschland)

- Modutek.com (USA)

- QP Technologies (USA)

- Applied Materials, Inc. (USA)

- SCREEN Holdings Co., Ltd. (Japan)

- Teradyne Inc. (USA)

- Auf zu Innovation (USA)

- ADVANTEST CORPORATION (Japan)

- TOKYO SEIMITSU CO., LTD. (Japan)

- SÜSS MicroTec SE (Deutschland)

- ASMPT (Singapur)

- FormFactor (USA)

- UNITES Systems as (Tschechische Republik)

- Gigaphoton Inc. (Japan)

- Palomar Technologies (USA)

Neueste Entwicklungen auf dem europäischen Markt für Halbleiterfertigungsanlagen

- Im März 2025 forderten führende Halbleiterunternehmen in ganz Europa, darunter ASML und Infineon Technologies, einen „EU Chips Act 2.0“ und drängten die Europäische Kommission, die Mittel für die Halbleiterproduktion sowie Forschung und Entwicklung zu erhöhen, um mit den Märkten in den USA und Asien konkurrieren zu können. Branchenführer betonten die Notwendigkeit vereinfachter Genehmigungsverfahren und langfristiger Anreize, um das Wachstum der Chipproduktion aufrechtzuerhalten.

- Im Juni 2025 stellte ASML Fortschritte bei High-NA-EUV-Lithografie-Tools vor, die eine Sub-2-nm-Knotenverarbeitung für Logikchips der nächsten Generation ermöglichen. Dies dürfte die Kapazitäten für Front-End-Halbleiterausrüstung in den großen Fabriken in Europa und darüber hinaus deutlich verbessern.

- Im Juli 2025 einigten sich die USA und die EU darauf, kritische Halbleiterfertigungsanlagen von den drohenden Zöllen auszunehmen. Werkzeuge wie EUV-Scanner, Messtechnik und Depositionsanlagen unterliegen nicht mehr dem 15-prozentigen Zoll, was die Kosteneffizienz für europäische Lieferanten gewährleistet.

- Im April 2024 erholten sich die weltweiten Umsätze mit Halbleiterausrüstung und erreichten 117,1 Milliarden US-Dollar, ein Plus von 10 % gegenüber dem Vorjahr. Europa blieb ein wichtiger Wachstumstreiber, insbesondere bei Front-End-Geräten, unterstützt durch nationale Investitionen in Reinraumerweiterungen und intelligente Fabrikautomatisierung.

- Im Mai 2024 gaben Intel und STMicroelectronics eine Partnerschaft zur gemeinsamen Entwicklung einer Halbleiterfabrik in Italien im Wert von 4,2 Milliarden Euro bekannt. Ziel ist die Skalierung der Back-End-Verpackungs- und Montagekapazitäten. Dieser Schritt stärkt Europas Position im Bereich OSAT (Outsourced Semiconductor Assembly and Test) und unterstützt die Diversifizierung der regionalen Lieferketten.

- Im Oktober 2023 kündigte Canon die Einführung der Nanoimprint-Halbleiterfertigungsanlage FPA-1200NZ2C an, die für die Übertragung von Schaltungsmustern entwickelt wurde, einem kritischen Prozess in der Halbleiterfertigung. Diese neue Anlage nutzt die Nanoimprint-Lithografie (NIL)-Technologie und ergänzt Canons bestehende Fotolithografiesysteme und erweitert das Angebot an Halbleiterfertigungsanlagen. Diese Erweiterung zielt darauf ab, eine vielfältige Nutzerbasis zu bedienen und die Anforderungen sowohl moderner als auch bestehender Halbleiterbauelemente zu erfüllen.

- Im April 2023 gab die Hitachi High-Tech Corporation Pläne zum Bau einer neuen Produktionsstätte im Stadtteil Kasado der Stadt Kudamatsu in der Präfektur Yamaguchi bekannt. Ziel der Anlage ist es, die Produktionskapazität von Ätzsystemen für das Halbleiterfertigungsgeschäft zu erhöhen. Die Produktion soll im Geschäftsjahr 2025 beginnen. Durch die Implementierung digitalisierter und automatisierter Produktionslinien wird die neue Anlage die Produktionskapazität verdoppeln, um der wachsenden Nachfrage nach Halbleiterfertigungsanlagen gerecht zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.