Europe Sports Medicine Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.36 Billion

USD

11.73 Billion

2025

2033

USD

7.36 Billion

USD

11.73 Billion

2025

2033

| 2026 –2033 | |

| USD 7.36 Billion | |

| USD 11.73 Billion | |

| % | |

|

Marktsegmentierung für Sportmedizin in Europa nach Produkten (Produkte für den Körperaufbau, Produkte zur Körperunterstützung und -regeneration), Anwendung (Knie-, Hüft-, Schulter- und Ellbogen-, Fuß- und Sprunggelenks-, Hand- und Handgelenksverletzungen sowie sonstige Verletzungen), Verfahren (Kniearthroskopie, Hüftarthroskopie, Schulter- und Ellbogenarthroskopie, Fuß- und Sprunggelenksarthroskopie, Hand- und Handgelenksarthroskopie sowie sonstige Verfahren), Endnutzer (Krankenhäuser, orthopädische Kliniken, ambulante Operationszentren und sonstige Einrichtungen) – Branchentrends und Prognose bis 2033

Marktgröße für Sportmedizin in Europa

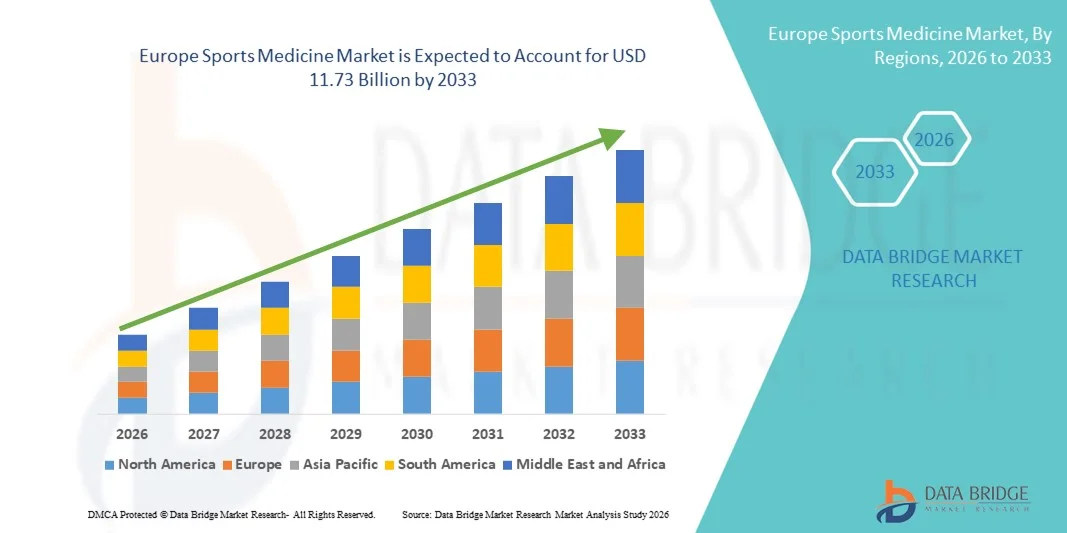

- Der europäische Markt für Sportmedizin hatte im Jahr 2025 einen Wert von 7,36 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 11,73 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Zahl sportbedingter Verletzungen, die zunehmende Teilnahme an professionellen und Freizeitsportaktivitäten sowie das wachsende Bewusstsein für körperliche Fitness und Verletzungsprävention in den europäischen Ländern angetrieben.

- Darüber hinaus positionieren Fortschritte bei minimalinvasiven chirurgischen Eingriffen, regenerativen Therapien und die zunehmende Präsenz spezialisierter Sportverletzungskliniken sportmedizinische Lösungen als einen entscheidenden Bestandteil der orthopädischen und rehabilitativen Versorgung. Diese zusammenwirkenden Faktoren beschleunigen die Einführung innovativer Behandlungs- und Rehabilitationsmethoden und tragen so maßgeblich zum Marktwachstum in der Region bei.

Analyse des europäischen Marktes für Sportmedizin

- Die Sportmedizin, die Produkte und Dienstleistungen zur Prävention, Diagnose, Behandlung und Rehabilitation von Sportverletzungen umfasst, spielt eine entscheidende Rolle für die Aufrechterhaltung der Leistungsfähigkeit von Athleten und die Förderung eines aktiven Lebensstils in ganz Europa. Ihre Anwendung findet sich in Krankenhäusern, orthopädischen Kliniken, Physiotherapiezentren und spezialisierten Sportverletzungszentren.

- Die steigende Nachfrage nach sportmedizinischen Lösungen wird vor allem durch die zunehmende Häufigkeit von Sportverletzungen, die steigende Beteiligung am Profi- und Freizeitsport sowie das wachsende Bewusstsein für Fitness, Verletzungsprävention und schnellere Genesungsmöglichkeiten in allen Altersgruppen angetrieben.

- Deutschland dominierte den europäischen Markt für Sportmedizin mit dem größten Umsatzanteil von 28,76 % im Jahr 2025. Charakteristisch für den Markt sind eine fortschrittliche Gesundheitsinfrastruktur, die starke Präsenz führender Hersteller orthopädischer Geräte und hohe Sportbeteiligungsraten. Zudem verzeichnet das Land eine erhebliche Verbreitung minimalinvasiver Verfahren und regenerativer Therapien , die durch günstige Erstattungsrahmen unterstützt werden.

- Es wird erwartet, dass Großbritannien im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Markt für Sportmedizin sein wird. Gründe hierfür sind steigende Investitionen in sportmedizinische Einrichtungen, zunehmende staatliche Initiativen zur Förderung körperlicher Aktivität und der erweiterte Zugang zu spezialisierten Rehabilitationsleistungen.

- Das Segment der Produkte für die Körperrekonstruktion dominierte den europäischen Markt für Sportmedizin mit einem Marktanteil von 41,9 % im Jahr 2025. Treiber dieses Wachstums waren die hohe Anzahl an Bandreparaturen , Arthroskopien und Gelenkrekonstruktionen sowie die kontinuierlichen technologischen Fortschritte bei bioresorbierbaren Implantaten und Fixationsvorrichtungen.

Berichtsgegenstand und Marktsegmentierung im Bereich Sportmedizin in Europa

|

Attribute |

Europa Sportmedizin: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für Sportmedizin

Zunehmende Nutzung regenerativer und minimalinvasiver Therapien

- Ein bedeutender und sich beschleunigender Trend im europäischen Sportmedizinmarkt ist die zunehmende Anwendung regenerativer Medizin und minimalinvasiver Operationstechniken in der Orthopädie und Sportverletzungsbehandlung. Diese Kombination aus Biologika und fortschrittlichen chirurgischen Technologien verbessert die Genesungsergebnisse der Patienten deutlich und verkürzt die Ausfallzeiten von Sportlern.

- Beispielsweise werden Injektionen mit plättchenreichem Plasma (PRP) und Stammzelltherapien in führenden europäischen Sportkliniken zunehmend zur Behandlung von Bänderverletzungen und Sehnenerkrankungen eingesetzt, während arthroskopische Eingriffe aufgrund ihrer Vorteile für eine schnellere Rehabilitation und kürzere Krankenhausaufenthalte weit verbreitet sind.

- Die Integration von Biologika in die Sportmedizin ermöglicht eine verbesserte Gewebeheilung, reduziert postoperative Komplikationen und optimiert die langfristige Gelenkfunktion. So werden beispielsweise bioresorbierbare Fixationssysteme und moderne Transplantatsysteme eingesetzt, um Bandrekonstruktionen und Weichteilreparaturen präziser durchzuführen. Minimalinvasive Verfahren bieten Patienten zudem kürzere Genesungszeiten und ein geringeres Infektionsrisiko, was ihre Beliebtheit bei Profi- und Amateursportlern gleichermaßen steigert.

- Die nahtlose Integration fortschrittlicher Bildgebungs-, Rehabilitationsrobotik- und Leistungsüberwachungstechnologien ermöglicht ein umfassendes Verletzungsmanagement entlang des gesamten Behandlungspfads. Durch koordinierte Behandlungspfade können Gesundheitsdienstleister Diagnose, Operation und Physiotherapie in spezialisierten sportmedizinischen Zentren koordinieren und so einen effizienten und ergebnisorientierten Genesungsprozess gewährleisten.

- Dieser Trend hin zu biologisch optimierten und technologiegetriebenen Behandlungsmethoden verändert die klinische Praxis im Bereich der Sportverletzungsbehandlung grundlegend. Infolgedessen entwickeln Unternehmen wie Smith+Nephew fortschrittliche Arthroskopiesysteme und regenerative Reparaturverfahren, die auf die sich wandelnden Bedürfnisse von Athleten und Patienten in ganz Europa zugeschnitten sind.

- Die Nachfrage nach innovativen regenerativen Therapien und minimalinvasiven Eingriffen wächst rasant in Krankenhäusern, orthopädischen Kliniken und Sportakademien, da die Gesundheitssysteme zunehmend Wert auf schnellere Genesung, geringere Belastung der Krankenhäuser und verbesserte langfristige Mobilitätsergebnisse legen.

- Die Zusammenarbeit zwischen Sportverbänden, Forschungseinrichtungen und Herstellern medizinischer Geräte fördert kontinuierliche Innovationen bei chirurgischen Instrumenten, Biomaterialien und Rehabilitationstechnologien und stärkt Europas Position als führendes Zentrum für Fortschritte in der Sportmedizin.

Dynamik des europäischen Marktes für Sportmedizin

Treiber

Zunehmende Sportbeteiligung und steigende Häufigkeit von Verletzungen des Bewegungsapparates

- Die steigende Beteiligung an Profiligen, Breitensport und Fitnessaktivitäten in ganz Europa, verbunden mit der zunehmenden Häufigkeit von Muskel-Skelett- Verletzungen, ist ein wesentlicher Faktor für die erhöhte Nachfrage nach sportmedizinischen Produkten und Dienstleistungen.

- Beispielsweise haben nationale Initiativen zur Förderung körperlicher Aktivität und Großsportveranstaltungen in Deutschland, Frankreich und Großbritannien zu einem messbaren Anstieg von Bänderverletzungen, Knochenbrüchen und Sehnenerkrankungen geführt, die eine spezialisierte orthopädische Behandlung erfordern. Es wird erwartet, dass solche Strategien von Sportverbänden und Gesundheitseinrichtungen das Wachstum des Sportmedizinmarktes im Prognosezeitraum vorantreiben werden.

- Mit zunehmendem Bewusstsein für Früherkennung und spezialisierte Behandlungsmethoden entscheiden sich Patienten vermehrt für fortschrittliche orthopädische Implantate, Orthesen und Rehabilitationsprogramme, die im Vergleich zu herkömmlichen Behandlungsmethoden eine schnellere und effektivere Genesung ermöglichen.

- Darüber hinaus macht der Ausbau spezialisierter Sportverletzungskliniken und Rehabilitationszentren die spezialisierte Versorgung zugänglicher und positioniert die Sportmedizin als wesentlichen Bestandteil moderner orthopädischer Gesundheitssysteme in ganz Europa.

- Der Fokus auf Leistungsoptimierung, Verletzungspräventionsprogramme und strukturierte Physiotherapieprogramme für Spitzensportler und aktive Senioren treibt die Einführung innovativer chirurgischer Geräte und Rehabilitationstechnologien voran. Die zunehmende Zusammenarbeit zwischen Sportorganisationen und Gesundheitsdienstleistern trägt zusätzlich zur Marktexpansion bei.

- Die zunehmende Teilnahme älterer Menschen an Freizeit-, Fitness- und Wellnessprogrammen erhöht auch die Nachfrage nach Gelenkrekonstruktion, Weichteilreparatur und Rehabilitationsleistungen, die auf altersbedingte Erkrankungen des Bewegungsapparates zugeschnitten sind.

- Zudem beschleunigen zunehmende private Investitionen und Partnerschaften zwischen Gesundheitsdienstleistern und professionellen Sportvereinen die Einrichtung spezialisierter sportmedizinischer Zentren in den großen europäischen Städten.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und unterschiedliche Erstattungspraxis in verschiedenen Ländern

- Die hohen Kosten fortschrittlicher chirurgischer Eingriffe und regenerativer Therapien stellen eine erhebliche Herausforderung für die breitere Marktexpansion in ganz Europa dar. Da viele sportmedizinische Interventionen spezielle Implantate und Biologika erfordern, können die Behandlungskosten beträchtlich sein und in bestimmten Regionen zu finanziellen Hürden führen.

- Beispielsweise hat die Variabilität der Erstattungsmodelle zwischen west- und osteuropäischen Ländern zu einem uneinheitlichen Zugang der Patienten zu fortschrittlichen arthroskopischen und regenerativen Verfahren geführt, was eine einheitliche Anwendung in der gesamten Region einschränkt.

- Die Beseitigung dieser Kosten- und Erstattungsungleichheiten durch standardisierte Deckungsrichtlinien und wertorientierte Gesundheitsmodelle ist entscheidend für eine verbesserte Patientenversorgung. Unternehmen wie Arthrex setzen auf kosteneffiziente chirurgische Systeme und Schulungsprogramme, um eine breitere Anwendung zu fördern. Darüber hinaus können strenge regulatorische Anforderungen für Medizinprodukte und Biologika die Zulassungszeiten verlängern und die Compliance-Kosten für Hersteller in der Europäischen Union erhöhen.

- Während der technologische Fortschritt anhält, können Budgetbeschränkungen im öffentlichen Gesundheitswesen und die Preissensibilität kleinerer Kliniken die Beschaffung hochwertiger sportmedizinischer Geräte und Implantate verlangsamen.

- Die Bewältigung dieser Herausforderungen durch eine verbesserte Harmonisierung der Kostenerstattung, Kostenoptimierungsstrategien und stärkere öffentlich-private Partnerschaften wird entscheidend für die Aufrechterhaltung des langfristigen Marktwachstums im europäischen Sportmedizinsektor sein.

- Die begrenzte Verfügbarkeit qualifizierter Orthopäden und Sportrehabilitationsspezialisten in bestimmten Regionen kann den zeitnahen Zugang zu fortschrittlichen Verfahren und spezialisierter Versorgung weiter einschränken.

- Darüber hinaus können strenge Anforderungen an die Überwachung nach dem Inverkehrbringen und sich weiterentwickelnde EU-Vorschriften für Medizinprodukte den Verwaltungsaufwand und die Betriebskosten für Hersteller erhöhen und dadurch Produkteinführungen und Innovationszyklen verzögern.

Marktübersicht Sportmedizin in Europa

Der Markt ist segmentiert nach Produkten, Anwendungen, Verfahren und Endnutzern.

- Nebenprodukte

Basierend auf den Produkten ist der europäische Markt für Sportmedizin in Produkte für den Körperaufbau und Produkte für Körperunterstützung und -regeneration unterteilt. Das Segment der Produkte für den Körperaufbau dominierte den Markt mit einem Umsatzanteil von 41,9 % im Jahr 2025. Treiber dieser Entwicklung war die hohe Anzahl an Bandreparaturen, Sehnenrekonstruktionen und Gelenkstabilisierungen in den wichtigsten europäischen Ländern. Zu diesen Produkten gehören Implantate, Fixationsvorrichtungen, Arthroskopieinstrumente und Transplantate, die häufig in Knie- und Schulteroperationen eingesetzt werden. Die zunehmende Häufigkeit von Kreuzbandrissen und Rotatorenmanschettenrupturen hat die Nachfrage nach diesen Eingriffen deutlich erhöht. Fortschrittliche bioresorbierbare Implantate und minimalinvasive Operationssysteme stärken das Wachstum dieses Segments zusätzlich. Die gute Kostenerstattung für orthopädische Operationen in Westeuropa trägt ebenfalls zur Umsatzsteigerung bei.

Das Segment der Produkte zur Körperunterstützung und -regeneration wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der zunehmende Fokus auf nicht-operative Behandlungsmethoden bei Verletzungen und postoperative Rehabilitation. Zu diesem Segment gehören Bandagen, Kompressionsbekleidung, Physiotherapiegeräte und Kryotherapielösungen, die vermehrt im ambulanten Bereich eingesetzt werden. Das wachsende Bewusstsein für Verletzungsprävention bei Freizeitsportlern und älteren Menschen trägt zur Nachfrage bei. Technologische Fortschritte bei leichten, ergonomischen Stützgeräten verbessern die Patientenakzeptanz und den Komfort. Der Ausbau von häuslichen Rehabilitationsprogrammen und sportphysiotherapeutischen Praxen beschleunigt das Wachstum zusätzlich. Die steigende Beliebtheit kostengünstiger Regenerationsmethoden im Vergleich zu operativen Alternativen fördert ebenfalls die rasche Verbreitung dieser Produkte.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Knie-, Hüft-, Schulter- und Ellenbogen-, Fuß- und Sprunggelenks-, Hand- und Handgelenksverletzungen, Rücken- und Wirbelsäulenverletzungen sowie sonstige Verletzungen unterteilt. Das Kniesegment dominierte den europäischen Markt für Sportmedizin im Jahr 2025, vor allem aufgrund der hohen Inzidenz von Kreuzbandrissen, Meniskusverletzungen und Knorpelschäden bei Sportlern und körperlich aktiven Menschen. Knieverletzungen zählen zu den häufigsten sportbedingten Beschwerden in Fußball, Skifahren und Basketball. Die Verfügbarkeit fortschrittlicher arthroskopischer Techniken und spezialisierter Implantate stärkt dieses Segment zusätzlich. Günstige Erstattungspolitiken in Ländern wie Deutschland und Frankreich begünstigen hohe Behandlungszahlen. Die zunehmende Teilnahme an Sportarten mit hoher Belastung hält die Nachfrage aufrecht. Kontinuierliche Innovationen in der Knierekonstruktionstechnologie verbessern die klinischen Ergebnisse und die Akzeptanzraten.

Der Schulter- und Ellenbogenbereich wird im Prognosezeitraum voraussichtlich das stärkste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigenden Fallzahlen von Rotatorenmanschettenverletzungen und Bänderrissen, die mit Rückschlagsportarten und dem Training im Fitnessstudio in Verbindung stehen. Die zunehmende Teilnahme an Tennis, Handball und Fitnessaktivitäten trägt ebenfalls zur Verletzungshäufigkeit bei. Fortschritte bei minimalinvasiven Arthroskopieverfahren verbessern die Behandlungserfolge. Auch das wachsende Bewusstsein für Früherkennung und gezielte Physiotherapie treibt die Nachfrage an. Sportmediziner setzen vermehrt auf biokomposite Anker und Weichteilreparatursysteme. Der Ausbau von Rehabilitationsprogrammen zur Verbesserung der Oberarmbeweglichkeit unterstützt das Wachstum dieses Bereichs zusätzlich.

- Nach dem Verfahren

Basierend auf den Eingriffen ist der Markt in Knie-, Hüft-, Schulter- und Ellenbogenarthroskopien, Fuß- und Sprunggelenksarthroskopien, Hand- und Handgelenksarthroskopien sowie weitere Verfahren unterteilt. Das Segment der Kniearthroskopien dominierte den Markt im Jahr 2025 aufgrund der hohen Anzahl minimalinvasiver Knieoperationen, die jährlich in ganz Europa durchgeführt werden. Die Arthroskopie bietet im Vergleich zu offenen Operationen kürzere Krankenhausaufenthalte, schnellere Genesungszeiten und ein geringeres Komplikationsrisiko. Die zunehmende sportliche Betätigung von Jugendlichen und Profisportlern trägt zum Wachstum der Eingriffe bei. Technologische Verbesserungen bei Visualisierungssystemen und Präzisionsinstrumenten steigern die operative Effizienz. Die Präsenz spezialisierter orthopädischer Zentren in Westeuropa fördert die hohe Akzeptanz. Kontinuierliche klinische Fortschritte in der Bandrekonstruktion festigen die Marktführerschaft zusätzlich.

Für den Bereich der Hüftarthroskopie wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die steigende Zahl an Diagnosen von femoroazetabulärem Impingement und Labrumrissen. Das zunehmende Bewusstsein für frühzeitige hüftgelenkserhaltende Verfahren treibt die Anzahl der Eingriffe an. Verbesserungen in der Bildgebung und bei chirurgischen Navigationssystemen erhöhen die Behandlungsgenauigkeit. Die steigende Präferenz jüngerer Patienten für minimalinvasive Hüfteingriffe unterstützt das Wachstum. Die Expansion ambulanter Operationszentren, die arthroskopische Eingriffe durchführen, beschleunigt die Akzeptanz zusätzlich. Technologische Innovationen bei Nahtankern und Fixationssystemen stärken das Marktpotenzial.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der europäische Markt für Sportmedizin in Krankenhäuser, orthopädische Kliniken, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025, gestützt durch eine fortschrittliche chirurgische Infrastruktur und die Verfügbarkeit multidisziplinärer Behandlungsteams. Krankenhäuser führen eine hohe Anzahl komplexer Rekonstruktions- und Arthroskopieeingriffe durch. Starke Erstattungssysteme in den entwickelten europäischen Ländern fördern stationäre Behandlungen zusätzlich. Der Zugang zu moderner Bildgebung und Intensivstationen verbessert die Behandlungsergebnisse. Der hohe Patientenandrang aufgrund von Traumata und Sportverletzungen sichert eine anhaltende Nachfrage nach Behandlungen. Die öffentliche Gesundheitsfinanzierung in Westeuropa stärkt die Stabilität des Segments.

Das Segment der ambulanten Operationszentren (AOZ) dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach kostengünstigen und tageschirurgischen Eingriffen. AOZ bieten im Vergleich zu Krankenhäusern kürzere Wartezeiten und niedrigere Behandlungskosten. Die zunehmende Anwendung minimalinvasiver Arthroskopieverfahren unterstützt die Vorteile ambulanter Behandlungen. Verbesserungen in der Anästhesie und Schmerztherapie ermöglichen eine sichere Entlassung am selben Tag. Der wachsende Wunsch der Patienten nach bequemen Behandlungswegen steigert die Nachfrage zusätzlich. Die Ausweitung privater Investitionen im Gesundheitswesen in ganz Europa beschleunigt die Einrichtung und Nutzung von AOZ.

Regionale Analyse des europäischen Marktes für Sportmedizin

- Deutschland dominierte 2025 mit einem Umsatzanteil von 28,76 % den europäischen Markt für Sportmedizin. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur und die starke Präsenz führender Hersteller orthopädischer Geräte zurückzuführen.

- Gesundheitsdienstleister in der gesamten Region legen großen Wert auf minimalinvasive Eingriffe, regenerative Therapien und strukturierte Rehabilitationsprogramme, um eine schnellere Genesung und bessere funktionelle Ergebnisse für Sportler und aktive Menschen zu gewährleisten.

- Diese breite Akzeptanz wird zudem durch günstige Erstattungsrahmen, ein wachsendes Bewusstsein für Verletzungsprävention und zunehmende Investitionen in spezialisierte Sportverletzungskliniken unterstützt, wodurch sportmedizinische Lösungen zu einem wichtigen Bestandteil der modernen orthopädischen und rehabilitativen Versorgung in ganz Europa werden.

Einblick in den deutschen Markt für Sportmedizin

Der deutsche Markt für Sportmedizin wird 2025 den größten Umsatzanteil in Europa erzielen. Treiber dieses Wachstums sind die fortschrittliche Gesundheitsinfrastruktur und die hohe Beteiligung an organisiertem und Freizeitsport. Gesundheitsdienstleister setzen zunehmend auf minimalinvasive orthopädische Eingriffe und regenerative Therapien, um die Genesungsergebnisse zu verbessern und die Krankenhausaufenthaltsdauer zu verkürzen. Die steigende Zahl von Sportverletzungen, insbesondere Knie- und Schulterverletzungen, treibt die Nachfrage nach Arthroskopiegeräten und Rekonstruktionsimplantaten an. Darüber hinaus tragen starke Erstattungsstrukturen und die Präsenz führender Medizintechnikhersteller maßgeblich zum Marktwachstum bei.

Einblick in den französischen Markt für Sportmedizin

Der französische Markt für Sportmedizin wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Sportbeteiligung und das wachsende Bewusstsein für Verletzungsprävention und Rehabilitation. Der Ausbau spezialisierter Sportkliniken und Physiotherapiezentren fördert die Nutzung fortschrittlicher Produkte zur Unterstützung und Regeneration. Französische Gesundheitsdienstleister legen zudem Wert auf Früherkennung und minimalinvasive Behandlungsansätze. Die Region verzeichnet ein stetiges Wachstum im stationären und ambulanten Bereich, wobei sportmedizinische Lösungen in öffentliche und private Gesundheitseinrichtungen integriert werden.

Einblick in den britischen Markt für Sportmedizin

Der britische Markt für Sportmedizin wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Fokus auf körperliche Fitness und strukturierte Sportprogramme. Darüber hinaus beflügeln steigende Fälle von Muskel-Skelett-Verletzungen bei Sportlern und die alternde, aktive Bevölkerung die Nachfrage nach fortschrittlichen orthopädischen Implantaten und Rehabilitationsleistungen. Die etablierte Sportkultur des Landes und die zunehmenden Investitionen in die sportmedizinische Infrastruktur werden das Marktwachstum voraussichtlich weiterhin ankurbeln.

Einblick in den italienischen Markt für Sportmedizin

Der italienische Markt für Sportmedizin wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für fortschrittliche orthopädische Behandlungen und Rehabilitationstherapien. Italiens gut ausgebautes Krankenhausnetz und die zunehmende Anwendung arthroskopischer Eingriffe fördern die Nachfrage nach Produkten für die Körperrekonstruktion. Innovative Fixationssysteme und Biologika werden immer häufiger in die klinische Praxis integriert. Die steigende Beteiligung an Fußball und Wintersportarten trägt zusätzlich zu einem höheren Behandlungsvolumen und Marktwachstum bei.

Marktanteil Sportmedizin in Europa

Die europäische Sportmedizinbranche wird vorwiegend von etablierten Unternehmen dominiert, darunter:

- Smith+Nephew (UK)

- Stryker (USA)

- Zimmer Biomet (USA)

- Medtronic (Irland)

- CONMED Corporation (USA)

- KARL STORZ SE & Co. KG (Deutschland)

- DJO LLC (USA)

- Breg, Inc. (USA)

- Össur hf (Island)

- Bauerfeind AG (Deutschland)

- Thuasne (Frankreich)

- EOS imaging SA (Frankreich)

- BoneSupport AB (Schweden)

- Biocomposites Ltd (UK)

- Ottobock SE & Co. KGaA (Deutschland)

- LimaCorporate SpA (Italien)

- RTI Surgical Holdings, Inc. (USA)

- Performance Health, LLC (USA)

- MediTech Solutions (UK)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Sportmedizin?

- Im Oktober 2025 fand im Kosovo die erste Internationale Konferenz für Sportmedizin (IC-SM 2025) statt, die führende europäische Experten zusammenbrachte und den Wissensaustausch in den Bereichen Verletzungsprävention, Behandlung und sportmedizinische Forschung förderte.

- Im September 2025 hob die Sportklinik Hellersen in Deutschland im Rahmen der Bewerbung für die Olympischen Spiele in der Region Rhein-Ruhr die Fortschritte in der sportmedizinischen Versorgung auf Spitzenniveau hervor und betonte, wie medizinische Expertise auf olympischem Niveau durch innovative Behandlungsansätze einer breiteren Patientengruppe zugutekommt.

- Im Mai 2025 kündigte Citius Retreats die Premiere von ärztlich geleiteten Sportmedizin- und Wellness-Retreats in Europa im Six Senses Ibiza an und erweiterte damit sein Angebot an ganzheitlichen Rehabilitations- und Leistungsprogrammen, die medizinische Versorgung, Physiotherapie und Verletzungsprävention für Sportler und aktive Menschen integrieren.

- Im Juni 2024 erkannte die Europäische Kommission die Sportmedizin offiziell als eigenständiges medizinisches Fachgebiet an. Dadurch werden sportmedizinische Qualifikationen in den EU-Mitgliedstaaten formell anerkannt, die berufliche Mobilität gestärkt und die Ausbildung von Spezialisten in ganz Europa standardisiert.

- Im März 2023 schloss UPMC die Übernahme der renommierten Sports Surgery Clinic in Dublin ab und erweiterte damit sein europäisches Netzwerk für Sportmedizin erheblich sowie den Zugang zu fortschrittlichen orthopädischen Leistungen und Behandlungen von Verletzungen in Irland.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.