Europe Uterine Cancer Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.88 Billion

USD

6.41 Billion

2024

2032

USD

2.88 Billion

USD

6.41 Billion

2024

2032

| 2025 –2032 | |

| USD 2.88 Billion | |

| USD 6.41 Billion | |

| % | |

|

Marktsegmentierung für Gebärmutterkrebsdiagnostik in Europa nach Diagnosetyp (instrumentenbasiert und verfahrensbasiert), Typ (Endometriumkarzinom und Gebärmuttersarkom), Altersgruppe (60), Endverbraucher (Krankenhäuser, Diagnosezentren, Krebsforschungszentren, ambulante chirurgische Zentren, Fachkliniken und andere), Vertriebskanal (Direktausschreibung, Drittanbieter und andere) – Branchentrends und Prognose bis 2032

Europäischer Markt für Gebärmutterkrebsdiagnostik

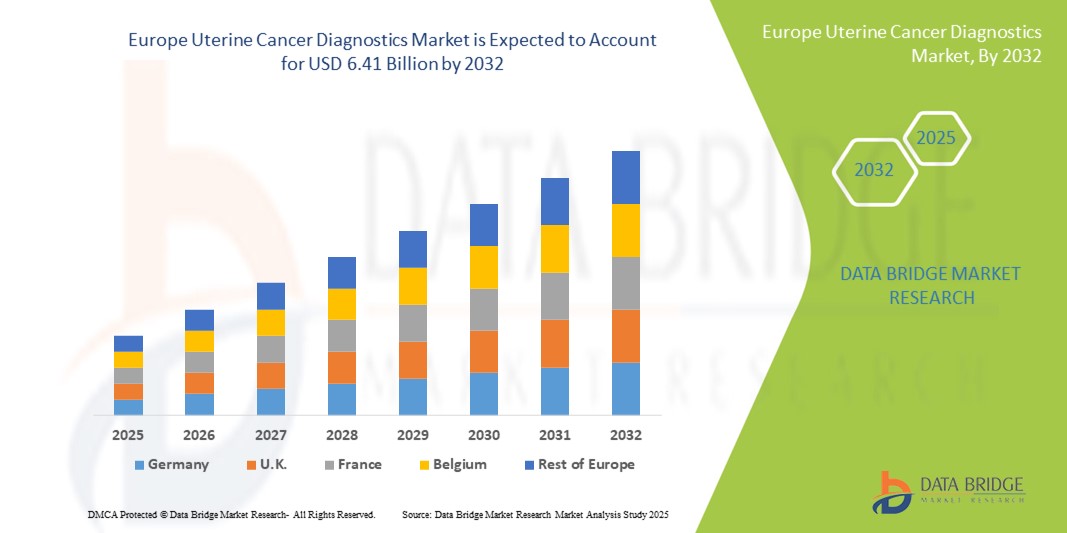

- Der europäische Markt für Gebärmutterkrebsdiagnostik hatte im Jahr 2024 ein Volumen von 2,88 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 6,41 Milliarden US-Dollar erreichen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird vor allem durch die zunehmende Verbreitung von Gebärmutterkrebs, Fortschritte in der Diagnosetechnologie und die steigende Nachfrage nach frühen und genauen Erkennungsmethoden vorangetrieben.

- Darüber hinaus tragen das wachsende Bewusstsein der Bevölkerung für Gesundheitsprobleme von Frauen und die Verfügbarkeit fortschrittlicher Diagnoseinstrumente zur Expansion des Marktes bei.

Europa Gebärmutterkrebsdiagnostik Marktanalyse

- Die Diagnostik von Gebärmutterkrebs, die molekulare Tests, bildgebende Verfahren und biopsiebasierte Techniken umfasst, ist aufgrund ihrer Genauigkeit, minimalinvasiver Verfahren und der Integration in fortschrittliche IT-Systeme im Gesundheitswesen ein zunehmend wichtiger Bestandteil der Früherkennung und personalisierter Behandlungsstrategien sowohl im klinischen als auch im Forschungsumfeld.

- Die steigende Nachfrage nach Gebärmutterkrebsdiagnostik wird vor allem durch die steigende Prävalenz von Gebärmutterkrebs, das wachsende Bewusstsein für die Gesundheit von Frauen und die zunehmende Betonung von Früherkennung und Präzisionsmedizin angetrieben.

- Deutschland dominierte den europäischen Markt für Gebärmutterkrebsdiagnostik mit dem größten Umsatzanteil von 33 % im Jahr 2024. Der Markt zeichnete sich durch eine gut ausgebaute Gesundheitsinfrastruktur, ein hohes Bewusstsein und eine starke Akzeptanz fortschrittlicher Diagnosetechnologien aus, wobei die Akzeptanz von Tests durch staatliche Initiativen und Investitionen im Gesundheitswesen deutlich zunahm.

- Polen wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem europäischen Markt für Gebärmutterkrebsdiagnostik sein, aufgrund steigender Gesundheitsausgaben, zunehmender Diagnosemöglichkeiten und eines zunehmenden Zugangs zu fortschrittlichen medizinischen Technologien.

- Das Segment der instrumentenbasierten Diagnostik dominierte den europäischen Markt für Gebärmutterkrebsdiagnostik nach Diagnosetyp mit einem Marktanteil von 55,5 % im Jahr 2024 aufgrund der hohen Genauigkeit, der schnellen Ergebnisse und der Integration mit fortschrittlichen Bildgebungs- und Laborsystemen, was instrumentenbasierte Methoden zur bevorzugten Wahl für die frühe und präzise Erkennung von Gebärmutterkrebs macht.

Berichtsumfang und Marktsegmentierung für Gebärmutterkrebsdiagnostik in Europa

|

Eigenschaften |

Wichtige Markteinblicke zur Gebärmutterkrebsdiagnostik in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Gebärmutterkrebsdiagnostik in Europa

Verbesserte Genauigkeit durch KI und minimalinvasive Techniken

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Gebärmutterkrebsdiagnostik ist die zunehmende Nutzung von KI- gestützten Diagnosetools und minimalinvasiven Testmethoden, die die Erkennungsgenauigkeit verbessern und die Beschwerden der Patientinnen verringern.

- Beispielsweise können KI-gestützte Bildgebungssysteme Endometriumanomalien im Frühstadium präziser identifizieren, sodass Ärzte schneller gezielte Eingriffe empfehlen können. Ebenso ermöglichen Flüssigbiopsie -Techniken die nicht-invasive Erkennung von Gebärmutterkrebsmarkern.

- Die Integration von KI in die Diagnostik ermöglicht prädiktive Analysen , Mustererkennung und personalisierte Risikobewertungen und bietet Ärzten so fundiertere Entscheidungsmöglichkeiten. Beispielsweise lernen einige KI-gestützte Bildgebungsplattformen aus historischen Patientendaten, um optimale Diagnosepfade vorzuschlagen.

- Die Integration minimalinvasiver Verfahren mit KI-basierten Plattformen ermöglicht optimierte Arbeitsabläufe in Kliniken und Diagnosezentren, verkürzt die Verfahrenszeiten und erhöht den Patientendurchsatz

- Dieser Trend zu intelligenterer, weniger invasiver und präziserer Diagnostik verändert die Erwartungen an die Behandlung von Gebärmutterkrebs grundlegend. Unternehmen wie MedTech Diagnostics entwickeln daher KI-gestützte Bildgebungslösungen, die eine automatische Anomalieerkennung und Workflow-Optimierung ermöglichen.

- Die Nachfrage nach Diagnostik, die eine nahtlose KI-Integration und minimalinvasive Ansätze bietet, wächst sowohl in Krankenhäusern als auch in spezialisierten Diagnosezentren rasant, da Patienten und Gesundheitsdienstleister zunehmend Wert auf Effizienz, Präzision und Patientenkomfort legen.

Marktdynamik für Gebärmutterkrebsdiagnostik in Europa

Treiber

Steigende Fälle von Gebärmutterkrebs und Aufklärungsprogramme

- Die zunehmende Verbreitung von Gebärmutterkrebs in Europa, verbunden mit einem wachsenden Bewusstsein für die Gesundheit von Frauen und die Vorteile einer Früherkennung, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach fortschrittlichen Diagnoselösungen.

- So startete beispielsweise im April 2024 ein führendes deutsches Diagnosezentrum KI-gestützte Endometrium-Screening-Programme, um die Früherkennung und Risikostratifizierung bei Hochrisikopopulationen zu verbessern. Solche Initiativen wichtiger Institutionen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da sich Gesundheitsdienstleister und Patienten der Vorteile einer Früherkennung immer mehr bewusst werden, bietet die Gebärmutterkrebsdiagnostik präzise Tests, prädiktive Erkenntnisse und verbesserte Überwachungsmöglichkeiten und ist damit ein überzeugendes Argument gegenüber herkömmlichen Diagnosemethoden.

- Darüber hinaus machen die wachsenden Investitionen in Gesundheitsprogramme für Frauen und die Integration fortschrittlicher Diagnosetechnologien in Routineuntersuchungen die Diagnostik zu einem wesentlichen Bestandteil präventiver Gesundheitsstrategien.

- Die einfache Handhabung minimalinvasiver Tests, die schnellere Befundung und die Integration in elektronische Patientenakten sind Schlüsselfaktoren für die Verbreitung der Gebärmutterkrebsdiagnostik in ganz Europa. Aufklärungskampagnen und Outreach-Programme staatlicher und privater Organisationen tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich der hohen Kosten fortschrittlicher Diagnosesysteme, einschließlich KI-gestützter Bildgebungs- und molekularer Testplattformen, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Hohe Kapitalinvestitionen können die Einführung in kleineren Kliniken oder budgetsensiblen Regionen einschränken.

- Beispielsweise erfordern einige fortschrittliche KI-gestützte Bildgebungssysteme spezielle Geräte und geschultes Personal, was sie für Diagnosezentren mit geringen Ressourcen weniger zugänglich macht.

- Die Einhaltung gesetzlicher Vorschriften in verschiedenen europäischen Ländern, einschließlich der CE-Kennzeichnung und der DSGVO-Konformität für Patientendaten, ist von entscheidender Bedeutung, kann aber Produkteinführungen und Marktexpansion verlangsamen. Unternehmen wie Siemens Healthineers und Roche Diagnostics legen Wert auf regulatorische Zertifizierungen und Schulungen, um diese Herausforderungen zu meistern.

- Während die Kosten allmählich sinken, kann der wahrgenommene Aufpreis für KI-gestützte oder Hochdurchsatzdiagnostik eine breite Akzeptanz bei kleineren Gesundheitsdienstleistern behindern.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, Unterstützung bei der Kostenerstattung, regulatorische Anpassung und Schulung von Klinikern wird für ein nachhaltiges Wachstum des europäischen Marktes für Gebärmutterkrebsdiagnostik von entscheidender Bedeutung sein.

Europa Gebärmutterkrebsdiagnostik Marktumfang

Der Markt ist nach Diagnosetyp, Krebsart, Altersgruppe, Endbenutzer und Vertriebskanal segmentiert.

- Nach Diagnosetyp

Der europäische Markt für Gebärmutterkrebsdiagnostik ist nach Diagnosetyp in instrumentelle und verfahrensbasierte Diagnostik unterteilt. Das instrumentelle Segment dominierte den Markt mit dem größten Umsatzanteil von 55,5 % im Jahr 2024, was auf seine hohe Genauigkeit, schnelle Verarbeitung und die Fähigkeit zur Integration mit fortschrittlichen Bildgebungs- und molekularen Testplattformen zurückzuführen ist. Instrumentelle Diagnostik, einschließlich KI-gestützter Bildgebung, Ultraschall und Laboranalysegeräte, wird in Krankenhäusern und Diagnosezentren häufig zur präzisen Erkennung von Endometriumanomalien eingesetzt. Die Präferenz für instrumentelle Diagnostik wird durch den Bedarf der Ärzte an reproduzierbaren Ergebnissen und Früherkennung unterstützt. Darüber hinaus verbessern kontinuierliche technologische Innovationen und Verbesserungen der Instrumente deren Zuverlässigkeit und Arbeitseffizienz, was sie zu einer bevorzugten Wahl für das Gebärmutterkrebs-Screening macht. Krankenhäuser und spezialisierte Diagnosezentren bevorzugen häufig instrumentelle Methoden, um die Verfahrensdauer zu verkürzen und den Patientendurchsatz zu verbessern.

Das verfahrensbasierte Segment wird voraussichtlich zwischen 2025 und 2032 mit 12,8 % das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Nutzung minimalinvasiver Techniken wie Hysteroskopie und Endometriumbiopsie zurückzuführen. Die verfahrensbasierte Diagnostik ermöglicht eine direkte Gewebeuntersuchung, die eine frühzeitige Erkennung und genaue Klassifizierung von Endometrium- und Gebärmuttersarkomen ermöglicht. Diese Methoden werden aufgrund kürzerer Genesungszeiten und geringerer Komplikationen besonders im ambulanten Bereich bevorzugt. Das steigende Bewusstsein der Patienten für minimalinvasive Diagnostik und die zunehmende Unterstützung von Gesundheitsprogrammen für Früherkennung tragen zum Wachstum des Segments bei. Darüber hinaus gewinnt die verfahrensbasierte Diagnostik aufgrund ihrer Kosteneffizienz und der Integration fortschrittlicher Bildgebungstechnologien in Privatkliniken und ambulanten chirurgischen Zentren an Bedeutung.

- Nach Typ

Der europäische Markt für Gebärmutterkrebsdiagnostik ist nach Typ in Endometriumkarzinom und Gebärmuttersarkom unterteilt. Das Segment Endometriumkarzinom dominierte den Markt mit dem größten Umsatzanteil von 72 % im Jahr 2024, was auf die höhere Prävalenz von Endometriumkarzinom im Vergleich zu Gebärmuttersarkom in ganz Europa zurückzuführen ist. Die Diagnostik von Endometriumkarzinom profitiert von etablierten Screening-Protokollen, der Verfügbarkeit fortschrittlicher Bildgebung und molekularer Biomarker-Tests. Ärzte verlassen sich oft auf die Früherkennung durch Routineuntersuchungen, insbesondere bei Frauen über 50, was die Nachfrage nach diagnostischen Dienstleistungen steigert. Der große Patientenpool, kombiniert mit zunehmenden Sensibilisierungskampagnen für die Gesundheit von Frauen, hat zu einer breiten Akzeptanz in Krankenhäusern, Diagnosezentren und Fachkliniken geführt. Technologische Fortschritte wie KI-gestützte Bildgebung und molekulare Panels haben die diagnostische Sensitivität und Spezifität verbessert und die Dominanz dieses Segments weiter gestärkt.

Der Bereich Gebärmuttersarkom wird voraussichtlich zwischen 2025 und 2032 mit 10,5 % das höchste Wachstum verzeichnen. Dies ist auf das zunehmende Bewusstsein für seltene Gebärmutterkrebserkrankungen und die Entwicklung spezialisierter Diagnoseverfahren zurückzuführen. Obwohl Gebärmuttersarkom seltener auftritt, erfordert seine aggressive Natur fortschrittliche Diagnoseinstrumente zur Früherkennung. Neue Technologien wie hochauflösende MRT und molekulare Profilierung ermöglichen eine genauere Unterscheidung von gutartigen Gebärmuttertumoren. Forschungsinitiativen und staatlich geförderte Programme für seltene Krebsarten fördern die Einführung dieser Diagnostik in führenden Krankenhäusern und onkologischen Zentren. Das Wachstum wird auch durch die Zunahme spezialisierter Kliniken mit Schwerpunkt gynäkologische Onkologie und die steigende Zahl klinischer Studien zu Gebärmuttersarkomen vorangetrieben.

- Nach Altersgruppe

Der europäische Markt für Gebärmutterkrebsdiagnostik ist nach Altersgruppen unterteilt in <30, 31–40, 41–50, 51–60 und >60. Die Altersgruppe der 51- bis 60-Jährigen dominierte den Markt mit dem größten Anteil von 38 % im Jahr 2024, da das Risiko für Gebärmutterkrebs mit dem Alter deutlich steigt. Die Akzeptanz der Diagnostik ist in dieser Kohorte aufgrund der Empfehlungen für routinemäßige Screenings und der verstärkten Interaktion mit dem Gesundheitswesen am höchsten. Frauen in dieser Altersgruppe unterziehen sich häufig einer Endometriumbiopsie, Bildgebung und molekularen Tests, um Krebs im Frühstadium zu erkennen, insbesondere in Deutschland, Frankreich und Großbritannien, wo es fortschrittliche Vorsorgeprogramme gibt. Krankenhäuser, Diagnosezentren und Privatkliniken zielen mit Screening-Kampagnen aktiv auf diese Bevölkerungsgruppe ab. Sensibilisierungsprogramme und Patientenaufklärung zur Gebärmuttergesundheit in den Wechseljahren und danach treiben die Nachfrage weiter an.

Die Altersgruppe der 41- bis 50-Jährigen wird zwischen 2025 und 2032 voraussichtlich mit 11,6 % das höchste Wachstum verzeichnen. Grund dafür ist das steigende Bewusstsein für Früherkennung und präventive Gesundheitsmaßnahmen. Immer mehr Frauen dieser Altersgruppe nehmen regelmäßig an gynäkologischen Untersuchungen und erweiterten diagnostischen Tests teil. Staatliche und private Gesundheitsprogramme, die subventionierte Screenings für Risikogruppen anbieten, unterstützen diese Entwicklung. Technologische Fortschritte, die minimalinvasive Diagnostik ermöglichen, fördern die Akzeptanz in dieser Altersgruppe ebenfalls. Die Bemühungen zur Früherkennung bei Frauen im erwerbsfähigen Alter nehmen zu, da diese Gruppe präventive Gesundheitsmaßnahmen mit beruflichen und familiären Verpflichtungen vereinbaren muss.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der europäische Markt für Gebärmutterkrebsdiagnostik in Krankenhäuser, Diagnosezentren, Krebsforschungszentren, ambulante chirurgische Zentren, Fachkliniken und andere segmentiert. Das Segment Diagnosezentren dominierte den europäischen Markt für Gebärmutterkrebsdiagnostik mit einem Umsatzanteil von 40 % im Jahr 2024 aufgrund des spezialisierten Fokus auf Tests, schnellerer Durchlaufzeiten und der Zugänglichkeit für ambulante Eingriffe. Diagnosezentren sind mit fortschrittlichen instrumenten- und verfahrensbasierten Diagnosetechnologien ausgestattet, die genaue und zeitnahe Ergebnisse ermöglichen. Ihre Effizienz bei der Behandlung großer Patientenzahlen und die Integration in elektronische Patientenakten machen sie zur bevorzugten Wahl für Kliniker. Partnerschaften mit Krankenhäusern und staatlichen Screening-Programmen fördern die Akzeptanz zusätzlich. Private Diagnoseketten in Deutschland, Frankreich und Spanien haben zur Dominanz dieses Segments beigetragen.

Das Segment Spezialkliniken wird voraussichtlich zwischen 2025 und 2032 mit 13,2 % das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Gründung gynäkologischer Onkologiekliniken und Kompetenzzentren. Spezialkliniken konzentrieren sich auf minimalinvasive Diagnostik, KI-gestützte Bildgebung und molekulare Profilierung von Gebärmutterkrebs. Der steigende Wunsch der Patienten nach gezielter und personalisierter Behandlung sowie die staatliche Unterstützung spezialisierter Krebsprogramme beschleunigen das Wachstum. Diese Kliniken setzen zudem auf fortschrittliche Instrumente und verfahrensbasierte Diagnostik, um die Erkennungsgenauigkeit zu verbessern. Die Zusammenarbeit mit Forschungseinrichtungen und klinische Studien stärkt die Marktdurchdringung dieses Segments zusätzlich.

- Nach Vertriebskanal

Der europäische Markt für Gebärmutterkrebsdiagnostik ist nach Vertriebskanälen in Direktausschreibungen, Drittanbieter und andere unterteilt. Das Segment Direktausschreibungen dominierte den Markt mit einem Umsatzanteil von 45 % im Jahr 2024, angetrieben durch die Beschaffung durch große Krankenhäuser, staatliche Gesundheitsprogramme und öffentliche Diagnosezentren. Direktausschreibungsverträge gewährleisten die rechtzeitige Lieferung fortschrittlicher Diagnoseinstrumente und -kits sowie Kundendienst, Kalibrierung und Schulungsdienste. Wichtige Akteure beliefern Gesundheitseinrichtungen in Deutschland, Frankreich und Großbritannien direkt, was eine reibungslose Integration und die Einhaltung lokaler Vorschriften ermöglicht. Diese Methode gewährleistet gleichbleibende Qualität und reduziert die Abhängigkeit von Zwischenhändlern.

Das Segment der Drittanbieter wird voraussichtlich von 2025 bis 2032 mit 12,5 % das höchste Wachstum verzeichnen. Dies ist auf den zunehmenden Zugang zu Privatkliniken, spezialisierten Diagnosezentren und kleineren Krankenhäusern in den aufstrebenden europäischen Regionen zurückzuführen. Distributoren bieten flexible Lieferoptionen, Unterstützung bei der Installation und Zugang zu mehreren Marken und sind daher ideal für Einrichtungen ohne direkte Beschaffungskapazitäten. Das Wachstum wird zusätzlich durch die zunehmende Durchdringung Osteuropas und den Ausbau von Partnerschaften mit wichtigen Akteuren der Diagnostik unterstützt.

Europa Gebärmutterkrebsdiagnostik Markt Regionalanalyse

- Deutschland dominierte den europäischen Markt für Gebärmutterkrebsdiagnostik mit dem größten Umsatzanteil von 33 % im Jahr 2024. Der Markt zeichnete sich durch eine gut ausgebaute Gesundheitsinfrastruktur, ein hohes Bewusstsein und eine starke Akzeptanz fortschrittlicher Diagnosetechnologien aus, wobei die Akzeptanz von Tests durch staatliche Initiativen und Investitionen im Gesundheitswesen deutlich zunahm.

- Patienten und Gesundheitsdienstleister in der Region legen großen Wert auf Früherkennung, Genauigkeit und minimalinvasive Diagnoselösungen, die in Krankenhäusern, Diagnosezentren und Fachkliniken im ganzen Land zunehmend verfügbar sind.

- Diese breite Akzeptanz wird durch staatlich geförderte Screening-Programme, steigende Investitionen in Initiativen zur Frauengesundheit und eine starke Präsenz wichtiger Diagnostikunternehmen weiter unterstützt, wodurch Deutschland zum führenden Markt für Gebärmutterkrebsdiagnostik in Europa wird.

Markteinblicke für Gebärmutterkrebsdiagnostik in Deutschland und Europa

Der deutsche Markt für Gebärmutterkrebsdiagnostik dominierte den europäischen Markt mit dem größten Umsatzanteil von 33 % im Jahr 2024. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, das hohe Bewusstsein für die Gesundheit von Frauen und die starke Akzeptanz instrumenteller und verfahrensbasierter Diagnostik zurückzuführen. Das Land legt Wert auf Früherkennung und Präzisionsmedizin und fördert Routineuntersuchungen in Krankenhäusern, Diagnosezentren und Fachkliniken. Die Integration von KI-gestützter Bildgebung, molekularer Diagnostik und Krankenhausabläufen verbessert Genauigkeit, Effizienz und Patientenergebnisse. Staatlich geförderte Screening-Programme und etablierte präventive Gesundheitspolitiken stärken die Marktdominanz weiter. Die Präsenz wichtiger Diagnostikunternehmen und kontinuierliche Forschung und Entwicklung in Deutschland beschleunigen die technologische Akzeptanz und das Marktwachstum.

Polen Europa Gebärmutterkrebsdiagnostik Markteinblick

Der polnische Markt für Gebärmutterkrebsdiagnostik wird im Prognosezeitraum voraussichtlich zu den am schnellsten wachsenden Ländern Europas gehören. Treiber hierfür sind steigende Gesundheitsausgaben, der Ausbau diagnostischer Einrichtungen und die zunehmende Zugänglichkeit zu fortschrittlicher Medizintechnik. Aufklärungskampagnen mit Fokus auf Frauengesundheit und Früherkennung von Gebärmutterkrebs fördern die Akzeptanz in Krankenhäusern, Diagnosezentren und Fachkliniken. Die Integration minimalinvasiver Verfahren und KI-gestützter Diagnostik gewinnt an Bedeutung und verbessert die diagnostische Effizienz und die Patienten-Compliance. Das Wachstum wird zusätzlich durch staatliche Initiativen und private Investitionen im Gesundheitswesen unterstützt, die die Durchdringung sowohl städtischer als auch halbstädtischer Regionen erleichtern.

Frankreich Europa Gebärmutterkrebsdiagnostik Markteinblick

Auch der französische Markt für Gebärmutterkrebsdiagnostik dürfte im europäischen Vergleich stark wachsen. Grund dafür sind steigende Investitionen in Frauengesundheitsprogramme, die steigende Prävalenz von Gebärmutterkrebs und der Ausbau fortschrittlicher Diagnosezentren. Krankenhäuser und Diagnoseeinrichtungen rüsten auf KI-gestützte Bildgebung, Molekulardiagnostik und minimalinvasive Verfahren um und verbessern so die Früherkennungsraten. Staatliche Screening-Kampagnen und Kostenerstattungsrichtlinien fördern die routinemäßige Anwendung der Diagnostik. Das Bewusstsein von Patienten und Ärzten für die Vorteile der Früherkennung trägt zu einer schnelleren Marktdurchdringung bei.

Markteinblick in die Gebärmutterkrebsdiagnostik in Italien und Europa

Der italienische Markt für Gebärmutterkrebsdiagnostik wird voraussichtlich ein weiteres am schnellsten wachsendes Land im europäischen Markt sein, angetrieben durch das steigende Patientenbewusstsein, den Einsatz fortschrittlicher Diagnosetechnologien und eine unterstützende Gesundheitspolitik. Diagnosezentren und Fachkliniken bieten zunehmend instrumentelle und verfahrensbasierte Diagnostik an, was die Genauigkeit und die Patientenergebnisse verbessert. Minimalinvasive Techniken und KI-gestützte Tools werden in Routineuntersuchungen integriert. Das Wachstum wird zusätzlich durch staatliche Initiativen, private Investitionen im Gesundheitswesen und die zunehmende Urbanisierung gefördert, die einen breiteren Zugang zu Diagnosediensten ermöglicht.

Marktanteil der Gebärmutterkrebsdiagnostik in Europa

Die europäische Branche der Gebärmutterkrebsdiagnostik wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- MiMARK (Spanien)

- Hologic, Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- GE HealthCare (USA)

- Koninklijke Philips NV (Niederlande)

- Medtronic (Irland)

- F. Hoffmann-La Roche AG (Schweiz)

- Abbott (USA)

- Thermo Fisher Scientific Inc. (USA)

- Illumina, Inc. (USA)

- PerkinElmer (USA)

- Bio-Rad Laboratories, Inc. (USA)

- BD (USA)

- Agilent Technologies, Inc. (USA)

- QIAGEN (Deutschland)

- BIOMÉRIEUX (Frankreich)

- Sysmex Corporation (Japan)

- Ortho Clinical Diagnostics (USA)

- Beckman Coulter, Inc. (USA)

- Mindray Bio-Medical Electronics Co., Ltd. (China)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für Gebärmutterkrebsdiagnostik?

- Im Juli 2025 führte Gnosis EdenDx ein, den ersten kommerziell erhältlichen, nicht-invasiven, flüssigkeitsbasierten Zytologietest zur Früherkennung von Gebärmutterkrebs in den USA. Der Test identifiziert die Hypermethylierung zweier Gene, CDO1 und CELF4, die mit Gebärmutterkrebs in Verbindung stehen.

- Im Mai 2025 kündigte die Europäische Kommission die Eröffnung des ersten Nationalen Zentrums für Krebsforschung in Polen an. Ziel dieser Initiative ist es, die Krebsbehandlung durch Forschung und Innovation zu verbessern und steht im Einklang mit den umfassenderen Zielen der EU-Krebsforschung.

- Im April 2025 gab MiMark Diagnostics die klinische Validierung eines nicht-invasiven Endometriumkarzinomtests mit gynäkologischen Flüssigkeiten aus der Gebärmutter bekannt. Dieser ELISA-basierte Test zielt darauf ab, Biomarker zu erkennen, die auf Endometriumkarzinom hinweisen, und bietet eine weniger invasive Alternative zu herkömmlichen Diagnosemethoden.

- Im August 2024 gab AstraZeneca die europäische Zulassung der Kombination aus Imfinzi (Durvalumab) und Lynparza (Olaparib) für bestimmte Patientinnen mit fortgeschrittenem oder rezidiviertem Endometriumkarzinom bekannt. Diese Zulassung, basierend auf der DUO-E-Studie, markierte einen wichtigen Fortschritt, insbesondere für Patientinnen mit Mismatch-Reparatur-kompetenter (pMMR), für die bisher nur begrenzte Behandlungsmöglichkeiten zur Verfügung standen.

- Im November 2021 gaben Eisai und Merck & Co., Inc. (MSD) bekannt, dass die Europäische Kommission die Kombination von LENVIMA (Lenvatinib) plus KEYTRUDA® (Pembrolizumab) zur Behandlung bestimmter Arten von fortgeschrittenem oder rezidiviertem Endometriumkarzinom zugelassen hat.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.