Europe Vaccine Administration Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.08 Billion

USD

2.00 Billion

2024

2032

USD

1.08 Billion

USD

2.00 Billion

2024

2032

| 2025 –2032 | |

| USD 1.08 Billion | |

| USD 2.00 Billion | |

| % | |

|

Marktsegmentierung für Impfstoffverabreichungsgeräte in Europa nach Produkt (Spritzen, Autoinjektoren, Jet-Injektoren, Mikronadeln, Inhalation/pulmonale Verabreichung, Mikroinjektionssystem, Pen-Injektorgeräte, biologisch abbaubare Implantate, nadelfreie Injektionssysteme auf Elektroporationsbasis, bukkale/sublinguale Impfstoffverabreichungssysteme, Autoinjektor-Trainergeräte und andere Geräte), Verabreichungsweg (intramuskulär, subkutan und intradermal), Typ (vermarktete Impfstoffe und Impfstoffe im klinischen Stadium (Elektroporation)), Marke (BD Accuspray Nasenspraysystem, BD Hypak für Impfstoffe, vorfüllbares Glasspritzensystem, BD Uniject automatisch deaktivierendes vorfüllbares Injektionssystem, Gx InnoSafe, Gx RTF ClearJect, Plajex und andere), Dosierung (fest und variabel), Impfstofftyp (bivalenter oraler Polioimpfstoff, BCG Impfstoff, Tetanus-Diphtherie-Impfstoff, DTP-HEPB-HIB-Impfstoff, Grippeimpfstoff, Pneumokokken-Konjugatimpfstoff, Masernimpfstoff und andere), Modalität (automatisches Impfstoffverabreichungsgerät und manuelles Impfstoffverabreichungsgerät), Benutzerfreundlichkeit (Einweg und wiederverwendbar), Endbenutzer (Krankenhäuser, Gemeindezentren, häusliche Pflegeeinrichtungen, Forschungs- und akademische Institute, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibung und Einzelhandelsverkauf) – Branchentrends und Prognose bis 2032

Marktgröße für Impfstoffverabreichungsgeräte in Europa

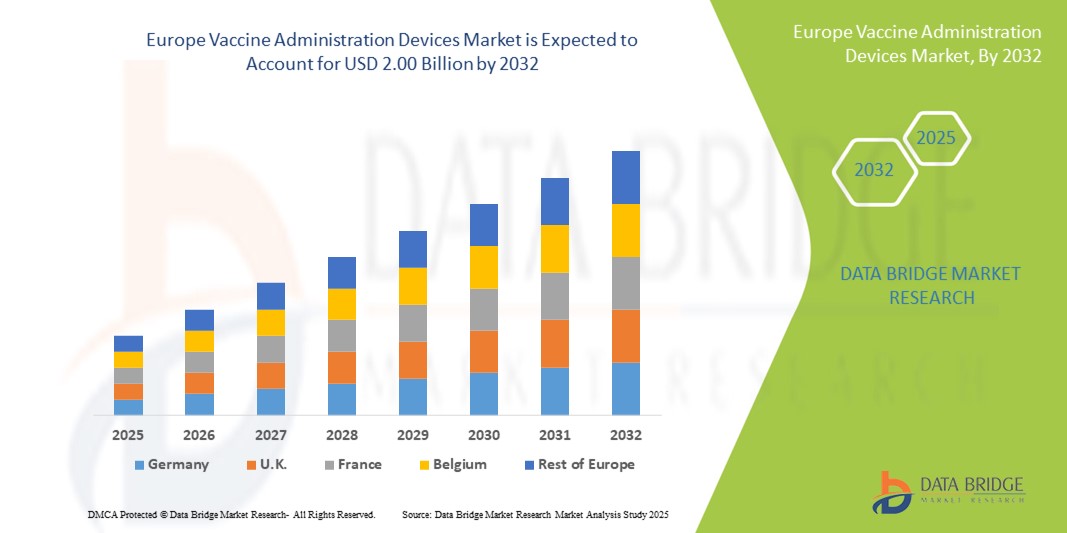

- Der europäische Markt für Impfstoffverabreichungsgeräte hatte im Jahr 2024 ein Volumen von 1,08 Milliarden US-Dollar und dürfte bis 2032 2,00 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, die steigende Nachfrage nach COVID-19-Impfstoffen und erhebliche Investitionen in die Impfstoffforschung und -entwicklung vorangetrieben, was die Einführung effizienter Impfstoffverabreichungssysteme im gesamten Gesundheitswesen vorantreibt.

- Darüber hinaus verbessern technologische Fortschritte wie nadelfreie Injektoren, Mikronadeln und Autoinjektoren die Effizienz, Sicherheit und den Patientenkomfort der Impfstoffverabreichung, wodurch diese Geräte als bevorzugte Lösungen in modernen Immunisierungsprogrammen positioniert werden und das Marktwachstum beschleunigt wird.

Marktanalyse für Impfstoffverabreichungsgeräte in Europa

- Geräte zur Impfstoffverabreichung, darunter Autoinjektoren, Jet-Injektoren, Mikronadeln und Inhalationssysteme, sind zunehmend wichtige Bestandteile der europäischen Impfprogramme, da sie die Sicherheit, Effizienz und Patientencompliance in Krankenhäusern, Kliniken und bei Massenimpfkampagnen verbessern können.

- Die steigende Nachfrage nach Geräten zur Impfstoffverabreichung wird vor allem durch die zunehmende Verbreitung von Infektionskrankheiten, zunehmende staatliche Impfinitiativen und steigende Investitionen in die Impfstoffforschung und -entwicklung angeheizt.

- Deutschland dominierte den europäischen Markt für Impfstoffverabreichungsgeräte mit dem größten Umsatzanteil von 29,5 % im Jahr 2024, unterstützt durch eine robuste Gesundheitsinfrastruktur, starke öffentliche Gesundheitsprogramme und die frühzeitige Einführung fortschrittlicher Impfstoffverabreichungstechnologien

- Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Markt für Impfstoffverabreichungsgeräte sein, was auf die steigende Impfrate, den Ausbau der Gesundheitsinfrastruktur und die zunehmende Verbreitung von Autoinjektoren zurückzuführen ist.

- Das Segment der Autoinjektoren dominierte den europäischen Markt für Impfstoffverabreichungsgeräte mit einem Marktanteil von 43 % im Jahr 2024, bedingt durch Benutzerfreundlichkeit, Patienten-Compliance und Eignung sowohl für Routine- als auch für Massenimpfprogramme.

Berichtsumfang und Marktsegmentierung für Impfstoffverabreichungsgeräte in Europa

|

Eigenschaften |

Wichtige Markteinblicke zu Geräten zur Impfstoffverabreichung in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Impfstoffverabreichungsgeräte in Europa

Zunehmende Verbreitung von Autoinjektoren und nadelfreien Verabreichungssystemen

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Impfstoffverabreichungsgeräte ist die zunehmende Verwendung von Autoinjektoren, Jet-Injektoren und nadelfreien Systemen, die die Patientencompliance verbessern und die Impfstoffverabreichung in Krankenhäusern, Kliniken und der häuslichen Pflege erleichtern.

- So ermöglicht beispielsweise das selbstsperrende, vorgefüllte Injektionssystem BD Uniject dem medizinischen Personal die sichere und effiziente Verabreichung von Impfstoffen ohne komplexe Vorbereitung und minimiert so Fehler bei der Verabreichung der Dosis.

- Innovationen bei nadelfreien und mikronadelbasierten Geräten ermöglichen eine schmerzfreie Verabreichung, reduzieren Nadelstichverletzungen und erleichtern schnelle Massenimpfprogramme in Europa

- Diese Geräte werden zunehmend mit digitalen Überwachungstools integriert, die die Verwendung und Einhaltung von Impfstoffen verfolgen und so Gesundheitsdienstleistern helfen, Impfkampagnen effektiver zu verwalten.

- Der Trend zu bequemeren, sichereren und patientenfreundlicheren Geräten zur Impfstoffverabreichung verändert die Erwartungen der Benutzer und veranlasst Hersteller wie Gx InnoSafe, fortschrittliche Autoinjektoren und Mikronadelsysteme mit verbesserter Sicherheit und Benutzerfreundlichkeit zu entwickeln.

- Die Nachfrage nach Geräten, die Präzision, Sicherheit und Benutzerfreundlichkeit vereinen, steigt in Krankenhäusern, kommunalen Gesundheitszentren und der häuslichen Pflege rasant an, angetrieben sowohl von Routine-Impfprogrammen als auch von Initiativen zur Pandemievorsorge.

Marktdynamik für Impfstoffverabreichungsgeräte in Europa

Treiber

Steigender Bedarf aufgrund zunehmender Impfprogramme und Initiativen im Bereich der öffentlichen Gesundheit

- Die zunehmende Bedeutung von Impfprogrammen und präventiver Gesundheitsfürsorge in ganz Europa ist ein wichtiger Treiber für die zunehmende Einführung moderner Impfstoffverabreichungsgeräte.

- So wurde beispielsweise im Rahmen der nationalen Impfkampagnen in Polen der Einsatz von Autoinjektoren und nadelfreien Geräten beschleunigt, um eine sichere und effiziente Impfstoffverabreichung für große Bevölkerungsgruppen zu gewährleisten.

- Die Notwendigkeit, Fehler bei der Impfstoffverabreichung zu reduzieren, den Patientenkomfort zu verbessern und die Compliance zu erhöhen, drängt Gesundheitsdienstleister zu Autoinjektoren, Jet-Injektoren und Systemen auf Mikronadelbasis

- Die zunehmende Verbreitung von Infektionskrankheiten und die laufenden Initiativen zur Pandemievorsorge treiben die Nachfrage nach zuverlässigen, benutzerfreundlichen Geräten zur Impfstoffverabreichung weiter an

- Benutzerfreundlichkeit, konsistente Dosisabgabe und Kompatibilität mit mehreren Impfstofftypen sind Schlüsselfaktoren für die Einführung in Krankenhäusern, Kliniken und Massenimpfzentren und machen diese Geräte zu einem integralen Bestandteil der modernen Gesundheitsinfrastruktur.

- Die digitale Integration mit Gesundheitsüberwachungsplattformen und Patientenverfolgungssystemen steigert den Wert dieser Geräte und unterstützt ihre breite Akzeptanz in den öffentlichen Gesundheitsprogrammen Europas.

Einschränkung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die relativ hohen Kosten für moderne Impfstoffverabreichungsgeräte, einschließlich Autoinjektoren und Jet-Injektoren, können ein Hindernis für die Einführung darstellen, insbesondere in Gesundheitseinrichtungen mit begrenztem Budget.

- Beispielsweise sind Premium-Autoinjektorsysteme mit integrierten Überwachungsfunktionen im Vergleich zu herkömmlichen Spritzen teurer, was ihre Verwendung in kleineren Kliniken oder Gemeindezentren einschränkt.

- Die Einhaltung gesetzlicher Vorschriften in mehreren europäischen Ländern stellt Hersteller vor Herausforderungen, da sie vor der Markteinführung strenge Tests, Zulassungen und die Einhaltung von Sicherheitsstandards erfordern.

- Verzögerungen bei der Erlangung von Zertifizierungen und der Erfüllung länderspezifischer Anforderungen können die Produkteinführung verlangsamen und die Marktdurchdringung einschränken

- Bedenken hinsichtlich der Benutzerfreundlichkeit der Geräte, der Schulungsanforderungen für das medizinische Personal und der Notwendigkeit einer sicheren Entsorgung von Einweggeräten können die Akzeptanz zusätzlich hemmen.

- Die Bewältigung dieser Herausforderungen durch kosteneffizientes Gerätedesign, harmonisierte Regulierungswege und Schulungsinitiativen für das Personal ist für ein nachhaltiges Wachstum des europäischen Marktes für Impfstoffverabreichungsgeräte von entscheidender Bedeutung.

Marktumfang für Impfstoffverabreichungsgeräte in Europa

Der Markt ist nach Produkt, Verabreichungsweg, Typ, Marke, Dosierung, Impfstofftyp, Modalität, Verwendbarkeit, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der europäische Markt für Impfstoffverabreichungsgeräte ist nach Produkten segmentiert in Spritzen, Autoinjektoren, Jet-Injektoren, Mikronadeln, Inhalations-/Pulmonalverabreichung, Mikroinjektionssysteme, Pen-Injektoren, biologisch abbaubare Implantate, nadelfreie Injektionssysteme auf Elektroporationsbasis, bukkale/sublinguale Impfstoffverabreichungssysteme, Autoinjektor-Trainer und andere Geräte. Das Segment der Autoinjektoren dominierte den Markt mit einem Umsatzanteil von 43 % im Jahr 2024, bedingt durch seine Benutzerfreundlichkeit, die genaue Dosisabgabe und die Eignung sowohl für Routine- als auch für Massenimpfprogramme. Autoinjektoren reduzieren Verabreichungsfehler und verbessern die Compliance der Patienten, weshalb sie in Krankenhäusern und Gemeindezentren sehr beliebt sind. Sie sind oft in digitale Überwachungssysteme integriert, um die Impfstoffverwendung und -einhaltung zu verfolgen. Die bequeme Selbstverabreichung in der häuslichen Pflege steigert die Nachfrage zusätzlich. Die Hersteller entwickeln weiterhin innovative ergonomische Designs und Kombinationsgeräte für mehrere Impfstoffe. Zusammen verstärken diese Faktoren die Marktdominanz des Segments in ganz Europa.

Das Mikronadelsegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach schmerzfreier Impfstoffverabreichung und minimalinvasiven Methoden. Mikronadelpflaster reduzieren Nadelstichverletzungen und Biogefährdungsabfälle und sind daher für Massenimpfkampagnen äußerst attraktiv. Sie werden zunehmend in der Forschung und klinischen Studien für Impfstoffe wie Grippe- und Pneumokokken-Konjugatimpfstoffe eingesetzt. Die verbesserte Patientencompliance, insbesondere bei Kindern und nadelscheuen Bevölkerungsgruppen, treibt die Marktakzeptanz voran. Laufende Forschung und Entwicklung sowie die Einführung innovativer Mikronadelgeräte in ganz Europa dürften das Wachstum weiter beschleunigen. Die kompakte Bauweise und die Möglichkeit zur Selbstverabreichung unterstützen ihre steigende Beliebtheit ebenfalls.

- Nach Verabreichungsweg

Der europäische Markt für Impfstoffverabreichungsgeräte ist nach Verabreichungsweg in intramuskuläre, subkutane und intradermale Verabreichung unterteilt. Das intramuskuläre Segment dominierte 2024 den Markt und erzielte den Großteil des Umsatzes aufgrund seiner Kompatibilität mit den meisten handelsüblichen Impfstoffen und etablierten Protokollen in Krankenhäusern und Impfzentren. Intramuskuläre Geräte ermöglichen eine präzise und schnelle Verabreichung von Impfstoffen und gewährleisten so eine optimale Immunantwort. Das Segment profitiert von der umfassenden Nutzung in Massenimpfprogrammen und öffentlichen Gesundheitskampagnen. Darüber hinaus stärkt die Verfügbarkeit von Autoinjektoren und vorgefüllten Spritzen für die intramuskuläre Verabreichung die Marktdominanz. Gesundheitsdienstleister bevorzugen die intramuskuläre Verabreichung aufgrund von Vertrautheit, Schulung und regulatorischer Akzeptanz. Dieses Segment bildet nach wie vor das Rückgrat der Routineimpfungen in Europa.

Das Segment der intradermalen Verabreichung wird zwischen 2025 und 2032 voraussichtlich das am schnellsten wachsende sein. Grund hierfür ist die Möglichkeit, niedrigere Impfstoffdosen zu verwenden und gleichzeitig eine ausreichende Immunantwort hervorzurufen. Intradermale Geräte, darunter Mikronadeln und Mikroinjektionssysteme, werden zunehmend für Grippe-, BCG- und neue Impfstoffkandidaten eingesetzt. Forschungsinitiativen und Pilotimpfungsprogramme in ganz Europa unterstützen das Wachstum zusätzlich. Die intradermale Verabreichung ist besonders attraktiv für die Pandemievorsorge und die kostengünstige Impfstoffverabreichung. Die minimalinvasive Methode verbessert den Patientenkomfort und die Compliance. Das Wachstum des Segments dürfte sich dank Innovationen in der Gerätetechnologie fortsetzen.

- Nach Typ

Der europäische Markt für Impfstoffverabreichungsgeräte ist nach Typ in Impfstoffe auf dem Markt und Impfstoffe in der klinischen Phase (Elektroporation) unterteilt. Das Segment der Impfstoffe auf dem Markt dominierte 2024 den Markt und hielt den größten Umsatzanteil aufgrund der weit verbreiteten Akzeptanz in Routineimpfprogrammen und etablierter behördlicher Zulassungen. Krankenhäuser, Kliniken und Gesundheitsbehörden sind in hohem Maße auf Impfstoffe auf dem Markt angewiesen, die für eine zuverlässige Verabreichung über Autoinjektoren und Fertigspritzen verabreicht werden. Das Segment profitiert von der konstanten Nachfrage nach saisonalen Impfstoffen, beispielsweise gegen Grippe, und Kombinationsimpfstoffen wie DTP-HEPB-HIB. Für Impfstoffe auf dem Markt optimierte Geräte steigern die Effizienz und reduzieren Fehler. Starke Lieferketten und staatliche Beschaffungsprogramme untermauern diese Dominanz weiter. Impfstoffe auf dem Markt bleiben der Haupttreiber für den Geräteabsatz in ganz Europa.

Das Segment der Impfstoffe in der klinischen Phase wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Zahl klinischer Studien und F&E-Initiativen für neuartige Impfstoffe, einschließlich der Verabreichung auf Basis von Elektroporation. Ausweitende Forschungsaktivitäten in ganz Europa zu COVID-19, Grippe und neu auftretenden Infektionskrankheiten steigern die Nachfrage nach speziellen Verabreichungsgeräten. Impfstoffe in der klinischen Phase erfordern oft eine präzise Dosierung, weshalb Autoinjektoren und nadelfreie Systeme unverzichtbar sind. Die Zusammenarbeit zwischen Biotech-Unternehmen und Geräteherstellern beschleunigt die Akzeptanz. Steigende Investitionen in Impfstoffinnovationen treiben das Marktwachstum voran. Die frühzeitige Einführung fortschrittlicher Verabreichungstechnologien positioniert dieses Segment für schnelles Wachstum.

- Nach Marke

Auf der Grundlage der Marken ist der europäische Markt für Impfstoffverabreichungsgeräte in das BD Accuspray Nasenspraysystem, das BD Hypak für Impfstoffe, das vorfüllbare Glasspritzensystem, das BD Uniject Auto-Disable vorfüllbare Injektionssystem, Gx InnoSafe, Gx RTF ClearJect, Plajex und andere segmentiert. Das BD Uniject Auto-Disable vorfüllbare Injektionssystem dominierte den Markt im Jahr 2024 aufgrund seiner hohen Sicherheitsstandards, Benutzerfreundlichkeit und breiten Akzeptanz in öffentlichen Impfprogrammen. Sein vorgefüllter, automatischer Deaktivierungsmechanismus verhindert die Wiederverwendung und erhöht die Impfsicherheit. Krankenhäuser und Gemeindezentren bevorzugen es wegen seiner konsistenten und zuverlässigen Verabreichung. Behördliche Zulassungen und ein starker Markenruf untermauern die Dominanz. Die Integration mit digitalen Trackingsystemen verbessert die Einhaltung und Effizienz. Die weite Verbreitung des Geräts in Massenimpfkampagnen festigt seine führende Position.

Die Marke Gx InnoSafe dürfte das schnellste Wachstum verzeichnen, angetrieben von Innovationen wie ergonomischem Design, nadelfreien Optionen und der Kompatibilität mit mehreren Impfstoffen. Die Akzeptanz in europäischen Schwellenländern und bei klinischen Studien nimmt zu. Die einfache Handhabung und das patientenfreundliche Design machen die Marke sowohl für Gesundheitsdienstleister als auch für die häusliche Pflege attraktiv. Strategische Partnerschaften mit Gesundheitsbehörden beschleunigen die Marktdurchdringung. Laufende Produkteinführungen und Werbeinitiativen unterstützen ein schnelles Umsatzwachstum. Dank seiner Flexibilität und seines technologischen Fortschritts positioniert sich Gx InnoSafe für eine starke Marktexpansion.

- Nach Dosierung

Der europäische Markt für Impfstoffverabreichungsgeräte ist hinsichtlich der Dosierung in feste und variable Dosierungen unterteilt. Das Segment mit festen Dosierungen dominierte den Markt im Jahr 2024 und hielt aufgrund standardisierter Impfstoffverabreichungsprotokolle und der regulatorischen Akzeptanz den größten Umsatzanteil. Geräte mit festen Dosierungen minimieren Verabreichungsfehler und vereinfachen den Schulungsaufwand für das medizinische Personal. Sie werden häufig in Krankenhäusern, Kliniken und Massenimmunisierungsprogrammen sowohl für Routine- als auch für saisonale Impfungen eingesetzt. Autoinjektoren und Fertigspritzen verfügen üblicherweise über feste Dosierungen für Effizienz und Sicherheit. Die Einhaltung gesetzlicher Vorschriften und die einfache Bestandsverwaltung untermauern die Marktdominanz zusätzlich. Die feste Dosierung gewährleistet eine konsistente Immunreaktion über alle Patientengruppen hinweg.

Das Segment der variablen Dosierung wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die Nachfrage nach personalisierten Impfstrategien und neuen klinischen Anwendungen. Geräte mit variabler Dosierung ermöglichen eine präzise Anpassung an Alter, Gewicht oder Krankheitszustand und erhöhen so die Flexibilität bei der Impfstoffverabreichung. Die Akzeptanz in Forschungszentren und spezialisierten Gesundheitseinrichtungen steigt. Geräte mit variabler Dosierung unterstützen auch Kombinationsimpfstoffe und Mehrfachdosierungsschemata und erhöhen so die Vielseitigkeit. Das zunehmende Bewusstsein für patientenspezifische Dosierungsanforderungen treibt das Wachstum voran. Hersteller entwickeln Innovationen, um Benutzerfreundlichkeit und Genauigkeit zu verbessern und so die Marktakzeptanz weiter zu beschleunigen.

- Nach Impfstofftyp

Der europäische Markt für Impfstoffverabreichungsgeräte ist nach Impfstofftyp unterteilt in bivalenten oralen Polio-Impfstoff, BCG-Impfstoff, Tetanus-Diphtherie-Impfstoff, DTP-HEPB-HIB-Impfstoff, Grippeimpfstoff, Pneumokokken-Konjugatimpfstoff, Masernimpfstoff und weitere. Das Segment der Grippeimpfstoffe dominierte den Markt im Jahr 2024 aufgrund der hohen saisonalen Nachfrage und weit verbreiteter Impfkampagnen. Krankenhäuser und Gemeindezentren setzen auf Autoinjektoren und Fertigspritzen, um Grippeimpfstoffe effizient zu verabreichen. Die Gesundheitsbehörden priorisieren Grippeimpfprogramme für Kinder und Erwachsene. Eine konstante Nachfrage gewährleistet eine kontinuierliche Nutzung der Verabreichungsgeräte. Die Integration mit digitalen Überwachungssystemen verbessert die Nachverfolgung und Berichterstattung. Grippeimpfstoffe bleiben ein wichtiger Umsatztreiber für den Gerätemarkt.

Das Segment der Pneumokokken-Konjugatimpfstoffe wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch das zunehmende Bewusstsein für Atemwegsinfektionen und präventive Gesundheitsfürsorge. Die Akzeptanz steigt sowohl bei Routineimpfungen als auch bei speziellen Impfprogrammen für Risikogruppen. Moderne Verabreichungsgeräte wie Autoinjektoren und Mikronadelpflaster verbessern die Compliance und reduzieren Fehler. Wachsende pädiatrische Impfprogramme in ganz Europa unterstützen das Wachstum. Hersteller erweitern die Gerätekompatibilität für Mehrdosen- und Kombinationsimpfstoffe. Technologische Innovationen bei Verabreichungssystemen beschleunigen die Akzeptanz dieses Impfstofftyps.

- Nach Modalität

Der europäische Markt für Impfstoffverabreichungsgeräte ist nach Modalität in automatische und manuelle Impfstoffverabreichungsgeräte unterteilt. Das Segment der automatischen Impfstoffverabreichungsgeräte dominierte den Markt im Jahr 2024 aufgrund der Benutzerfreundlichkeit, Genauigkeit und des geringeren Risikos von Verabreichungsfehlern. Diese Geräte, darunter Autoinjektoren und nadelfreie Systeme, ermöglichen eine präzise und konsistente Verabreichung und sind daher in Krankenhäusern, Kliniken und Massenimpfprogrammen sehr beliebt. Die Automatisierung entlastet das medizinische Personal und steigert die betriebliche Effizienz. Die Integration mit digitalen Tracking- und Überwachungssystemen unterstützt die breite Akzeptanz zusätzlich. Automatische Geräte verbessern zudem die Compliance und Sicherheit der Patienten und untermauern so ihre Marktführerschaft. Die regulatorische Akzeptanz und die nachgewiesene Wirksamkeit über mehrere Impfstofftypen hinweg festigen ihre Dominanz.

Das Segment der manuellen Impfstoffverabreichungsgeräte wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch Kosteneffizienz und die zunehmende Verbreitung in kleineren Kliniken und kommunalen Gesundheitszentren. Manuelle Geräte wie herkömmliche Spritzen und Pen-Injektorsysteme sind in den europäischen Schwellenländern weit verbreitet. Medizinisches Fachpersonal schätzt manuelle Geräte wegen ihrer Flexibilität bei der Verabreichung verschiedener Impfstoffarten. Zunehmende Schulungsprogramme und Sensibilisierungskampagnen fördern ihre Verbreitung. Das Segment profitiert von der Kompatibilität mit sowohl marktgängigen als auch in der klinischen Phase befindlichen Impfstoffen. Innovationen bei ergonomischen und sicherheitsoptimierten manuellen Geräten beschleunigen die Wachstumschancen zusätzlich.

- Nach Benutzerfreundlichkeit

Der europäische Markt für Impfstoffverabreichungsgeräte wird hinsichtlich ihrer Benutzerfreundlichkeit in Einweg- und Mehrweggeräte unterteilt. Das Einwegsegment dominierte den Markt im Jahr 2024 und hielt den größten Umsatzanteil aufgrund seiner höheren Sicherheit, Benutzerfreundlichkeit und Vermeidung von Kreuzkontaminationen. Einweg-Autoinjektoren und Fertigspritzen werden häufig in Krankenhäusern, Gemeindezentren und bei Massenimpfkampagnen eingesetzt. Einweggeräte vereinfachen Logistik und Bestandsverwaltung. Gesetzliche Richtlinien bevorzugen Einwegsysteme für Routineimpfungen. Die flächendeckende Einführung von Einweggeräten gewährleistet die Einhaltung von Hygienestandards. Die Benutzerfreundlichkeit von Einwegprodukten unterstützt die Präferenz von Patienten und Anbietern und stärkt die Marktführerschaft.

Das Segment der wiederverwendbaren Geräte wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach kostengünstigen Geräten in Forschungsinstituten, akademischen Zentren und spezialisierten Gesundheitseinrichtungen. Wiederverwendbare Geräte, darunter Mehrdosen-Pen-Injektoren und Mikroinjektionssysteme, ermöglichen eine flexible Dosierung und senken die langfristigen Betriebskosten. Der Ausbau von Schulungsprogrammen und Laboranwendungen fördert die Akzeptanz. Wiederverwendbare Geräte gewinnen bei der Verabreichung von Impfstoffen in der klinischen Phase an Bedeutung. Innovationen bei Sterilisation und Sicherheitsmechanismen erhöhen Benutzerfreundlichkeit und Zuverlässigkeit. Das steigende Bewusstsein für Nachhaltigkeit und Ressourceneffizienz unterstützt das Wachstum dieses Segments.

- Nach Endbenutzer

Der europäische Markt für Impfstoffverabreichungsgeräte ist nach Endnutzern segmentiert in Krankenhäuser, Gemeindezentren, häusliche Pflegeeinrichtungen, Forschungs- und Hochschulinstitute, ambulante Operationszentren und weitere. Das Krankenhaussegment dominierte den Markt im Jahr 2024 und erzielte den größten Umsatzanteil aufgrund der Konzentration auf Routineimpfprogramme, qualifiziertes Personal und ein hohes Patientenaufkommen. Krankenhäuser verwenden in großem Umfang Autoinjektoren, Fertigspritzen und nadelfreie Geräte für eine breite Palette von Impfstoffen. Die institutionelle Präferenz für standardisierte, sichere und effiziente Geräte stärkt diese Dominanz zusätzlich. Die Integration in Krankenhausinformationssysteme ermöglicht eine bessere Nachverfolgung und Bestandsverwaltung. Die Einhaltung gesetzlicher Vorschriften in Krankenhäusern fördert die Akzeptanz der Geräte. Krankenhäuser bilden nach wie vor das Rückgrat der Impfstoffverabreichung in ganz Europa.

Das Segment der häuslichen Pflege wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund hierfür sind die steigende Nachfrage nach Selbstverabreichung, Patientenkomfort und die alternde Bevölkerung, die eine Impfung zu Hause benötigt. Autoinjektoren und einfach zu bedienende Geräte unterstützen häusliche Impfprogramme. Telemedizinische Initiativen und digitale Überwachungstools fördern die Akzeptanz in der häuslichen Pflege. Das steigende Bewusstsein der Patienten für die Verfügbarkeit von Impfstoffen treibt das Wachstum voran. Innovative Gerätedesigns, darunter ergonomische und kompakte Optionen, erleichtern die Selbstverabreichung. Die Akzeptanz der häuslichen Pflege wird zusätzlich durch Gesundheitsrichtlinien unterstützt, die ambulante Versorgung und dezentrale Impfprogramme fördern.

- Nach Vertriebskanal

Der europäische Markt für Impfstoffverabreichungsgeräte ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen dominierte den Markt im Jahr 2024 und erzielte den größten Umsatzanteil aufgrund der weit verbreiteten öffentlichen Beschaffung und institutionellen Beschaffung für Krankenhäuser, Gemeindezentren und öffentliche Gesundheitsprogramme. Großausschreibungen gewährleisten eine konsistente Versorgung, die Einhaltung gesetzlicher Vorschriften und Kosteneffizienz. Direktausschreibungen werden für groß angelegte Impfkampagnen und die saisonale Impfstoffverteilung bevorzugt. Enge Partnerschaften zwischen Geräteherstellern und Gesundheitsbehörden untermauern die Marktführerschaft. Das Segment gewährleistet zuverlässige Logistik und Bestandsverwaltung für wichtige Impfprogramme. Die hohe Akzeptanz bei Routine- und Pandemievorsorgeinitiativen unterstützt die anhaltende Marktführerschaft.

Der Einzelhandel wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Impfgeräten für zu Hause, die Selbstverabreichung von Patienten und die rezeptfreie Verfügbarkeit bestimmter Impfstoffe. Einzelhandelskanäle bieten Endverbrauchern Komfort, Zugänglichkeit und Flexibilität. Der Ausbau von Homecare-Diensten und Online-Apotheken unterstützt das Wachstum zusätzlich. Innovative, benutzerfreundliche Geräte wie Autoinjektoren und Mikronadelpflaster fördern die Akzeptanz im Einzelhandel. Digitale Plattformen und die Integration von E-Commerce erhöhen die Durchdringung. Das wachsende Bewusstsein der Verbraucher für Impfungen und präventive Gesundheitsfürsorge beschleunigt den Ausbau der Einzelhandelskanäle.

Regionale Analyse des europäischen Marktes für Impfstoffverabreichungsgeräte

- Deutschland dominierte den europäischen Markt für Impfstoffverabreichungsgeräte mit dem größten Umsatzanteil von 29,5 % im Jahr 2024, unterstützt durch eine robuste Gesundheitsinfrastruktur, starke öffentliche Gesundheitsprogramme und die frühzeitige Einführung fortschrittlicher Impfstoffverabreichungstechnologien

- Gesundheitsdienstleister in der Region legen Wert auf Geräte, die die Sicherheit, Genauigkeit und Patientencompliance verbessern, wie z. B. Autoinjektoren, vorgefüllte Spritzen und nadelfreie Systeme, die in Krankenhäusern, Gemeindezentren und in der häuslichen Pflege weit verbreitet sind.

- Diese breite Akzeptanz wird durch starke Initiativen im Bereich der öffentlichen Gesundheit, staatliche Förderung von Impfprogrammen und ein hohes Bewusstsein für präventive Gesundheitsfürsorge weiter unterstützt, wodurch sich fortschrittliche Impfstoffverabreichungsgeräte als bevorzugte Lösung sowohl für Routine- als auch für Massenimmunisierungskampagnen etablieren.

Markteinblicke für Impfstoffverabreichungsgeräte in Deutschland

Der deutsche Markt für Impfstoffverabreichungsgeräte dominierte den europäischen Markt mit dem größten Umsatzanteil von 29,5 % im Jahr 2024, angetrieben durch eine robuste Gesundheitsinfrastruktur, gut etablierte Impfprogramme und eine hohe Akzeptanz fortschrittlicher Verabreichungstechnologien. Krankenhäuser, Forschungsinstitute und Gemeindezentren verwenden häufig Autoinjektoren, vorgefüllte Spritzen und nadelfreie Systeme sowohl für Routine- als auch für Massenimpfungen. Das Land legt Wert auf Patientensicherheit, Effizienz und Einhaltung gesetzlicher Vorschriften und fördert den Einsatz technologisch fortschrittlicher Geräte. Die Integration mit digitalen Überwachungs- und Trackingsystemen verbessert Arbeitsabläufe und Impfabdeckung. Das wachsende Bewusstsein für präventive Gesundheitsfürsorge und die Einführung von Impfprogrammen für die häusliche Pflege treiben das Marktwachstum weiter voran. Deutschlands Fokus auf Innovation, Qualitätsstandards und staatlich geförderte Impfkampagnen positioniert das Land als wichtigsten Marktführer in Europa.

Markteinblicke für Impfstoffverabreichungsgeräte in Großbritannien

Der britische Markt für Impfstoffverabreichungsgeräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten durchschnittlichen jährlichen Wachstumsrate wachsen, angetrieben durch zunehmende Impfkampagnen und die steigende Nachfrage nach patientenfreundlichen Verabreichungssystemen. Die Verbreitung von Autoinjektoren, Fertigspritzen und Mikronadelpflastern beschleunigt sich aufgrund ihrer Benutzerfreundlichkeit und Präzision. Die Gesundheitsbehörden legen Wert auf eine sichere und effiziente Impfstoffverabreichung und unterstützen so eine breite Marktdurchdringung. Die Integration digitaler Gesundheitsplattformen zur Nachverfolgung und Einhaltung von Vorschriften bietet Gesundheitsdienstleistern einen Mehrwert. Die zunehmende Urbanisierung, das Bewusstsein für präventive Gesundheitsfürsorge und die Nachfrage nach Impfmöglichkeiten für zu Hause stimulieren das Wachstum. Die starke britische Gesundheitsinfrastruktur und die regulatorische Unterstützung fördern das Marktwachstum zusätzlich.

Markteinblicke für Impfstoffverabreichungsgeräte in Frankreich

Der französische Markt für Impfstoffverabreichungsgeräte wird voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch staatliche Impfprogramme und ein hohes öffentliches Gesundheitsbewusstsein. Krankenhäuser, Kliniken und kommunale Gesundheitszentren nutzen in großem Umfang moderne Verabreichungsgeräte wie Autoinjektoren und nadelfreie Systeme. Digitale Überwachungstools und Patientenverfolgung fördern die Akzeptanz und gewährleisten eine genaue Impfabdeckung. Sicherheit, Patientenkomfort und Compliance stehen in Frankreich an erster Stelle, was die weit verbreitete Nutzung der Geräte unterstützt. Steigende Investitionen in Impfstoffe im klinischen Stadium und Forschungsprogramme treiben die Nachfrage weiter an. Sowohl stationäre als auch institutionelle Impfinitiativen tragen zum stetigen Marktwachstum bei.

Markteinblicke für Impfstoffverabreichungsgeräte in Polen

Der polnische Markt für Impfstoffverabreichungsgeräte wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies ist auf den Ausbau der Gesundheitsinfrastruktur, die steigende Durchimpfungsrate und die zunehmende Verbreitung von Autoinjektoren und nadelfreien Geräten zurückzuführen. Öffentliche Gesundheitsinitiativen und staatliche Unterstützung für Massenimpfkampagnen beschleunigen die Verbreitung der Geräte. Krankenhäuser, Kliniken und Homecare-Programme integrieren zunehmend fortschrittliche Verabreichungssysteme für Patientensicherheit und Compliance. Das wachsende Bewusstsein für präventive Gesundheitsfürsorge und neue klinische Studien tragen zusätzlich zum Marktwachstum bei. Preisgünstige und benutzerfreundliche Geräte fördern die Verbreitung sowohl in städtischen als auch in halbstädtischen Regionen. Der Ausbau von Schulungsprogrammen und digitalen Tracking-Initiativen stärkt die Marktdurchdringung.

Marktanteil von Geräten zur Impfstoffverabreichung in Europa

Die europäische Branche für Impfstoffverabreichungsgeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- BD (USA)

- Ypsomed (Schweiz)

- CROSSJECT (Frankreich)

- SHL Medical (Schweiz)

- Stevanato Group (Italien)

- Idevax (Belgien)

- Gerresheimer AG (Deutschland)

- ConvaTec Group PLC (Großbritannien)

- B. Braun SE (Deutschland)

- Terumo Europe NV (Belgien)

- Owen Mumford (Großbritannien)

- Vetter Pharma (Deutschland)

- West Pharmaceutical Services, Inc. (USA)

- SCHOTT Pharma (Deutschland)

- Unternehmen der Nipro Europe Group (Belgien)

- AptarGroup, Inc. (USA)

- Elcam Medical (Israel)

- ApiJect Systems, Corp (USA)

- Kindeva (USA)

- Phillips-Medisize (USA)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für Impfstoffverabreichungsgeräte?

- Im Juli 2025 genehmigte die Europäische Kommission einen neuartigen vorgefüllten Autoinjektor für die subkutane, einmal monatliche Octreotid-Depottherapie (Oczyesa Pen) für Akromegalie-Patienten. Dieses Gerät unterstützt die Selbstverabreichung eines langwirksamen Therapeutikums über einen vorgefüllten Pen.

- Im Juni 2025 genehmigte die Europäische Kommission das nadelfreie Nasenspray EURneffy zur Notfallbehandlung schwerer allergischer Reaktionen (Anaphylaxie) in Deutschland – das erste nasale Adrenalinprodukt der EU, das eine wichtige nadelfreie Alternative zu herkömmlichen Autoinjektoren darstellt.

- Im Mai 2025 brachte Sandoz seinen Pyzchiva-Autoinjektor in Europa auf den Markt – das erste europäische kommerzielle Autoinjektorformat eines Ustekinumab-Biosimilars. Es bietet Patienten eine komfortablere Selbstverabreichung mit präziser automatischer Dosierung und kompaktem Design.

- Im Januar 2025 ging Kindeva Drug Delivery eine exklusive Partnerschaft mit Emervax ein, um gemeinsam eine Plattform für die Verabreichung von Impfstoffen mittels Mikronadelpflaster zu entwickeln. Diese kombiniert die festbeschichtete Mikronadel-Array-Pflaster-Technologie von Kindeva mit der thermostabilen zirkulären RNA-Impfstoffplattform (emxRNATM) von Emervax. Ziel der Zusammenarbeit ist eine minimalinvasive und leichter transportierbare Impfstoffverabreichung, die den Kühlkettenbedarf potenziell reduziert.

- Im Januar 2023 erhielt AstraZeneca die EU-Zulassung für einen vorgefüllten Tezspire-Pen, der es Patienten ermöglicht, sich schweres Asthma zu Hause oder in der Klinik selbst zu behandeln – mit einer einfachen, angeleiteten Anwendung im Autoinjektor-Stil.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.