Global Acth Deficiency Market

Marktgröße in Milliarden USD

CAGR :

%

USD

500.50 Million

USD

859.95 Million

2024

2032

USD

500.50 Million

USD

859.95 Million

2024

2032

| 2025 –2032 | |

| USD 500.50 Million | |

| USD 859.95 Million | |

| % | |

|

Globale Marktsegmentierung für ACTH-Mangel nach Typ (erworben und angeboren), Management (Diagnose und Behandlung), Begleiterkrankungen (angeborene Nebennierenhyperplasie (CAH), Morbus Addison, sekundäre Nebenniereninsuffizienz, Sheehan-Syndrom und andere), Endnutzer (Krankenhäuser, Fachkliniken und andere), Vertriebskanal (Direktvergabe, Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Marktgröße für ACTH-Mangel

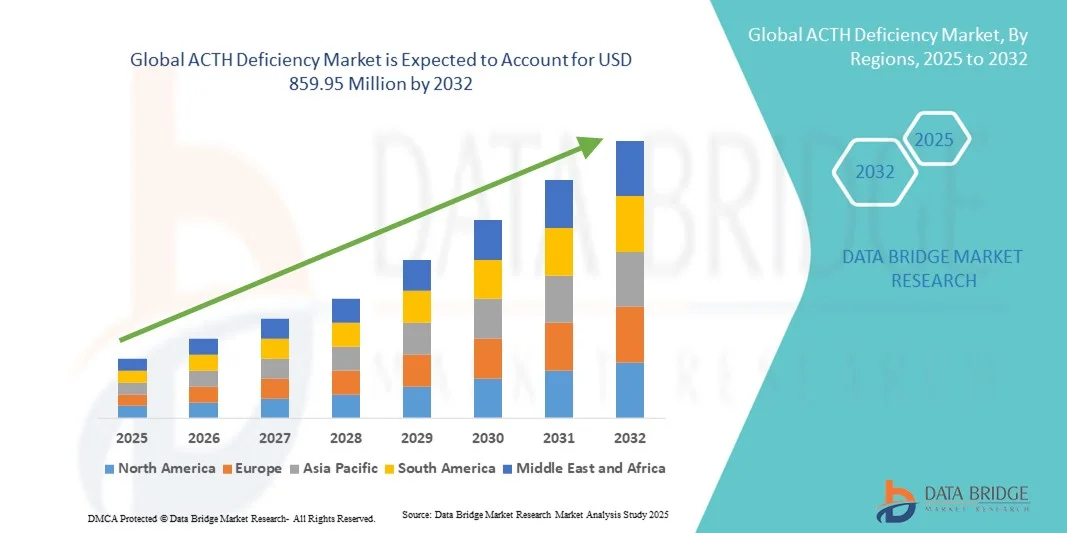

- Der globale Markt für ACTH-Mangel wurde im Jahr 2024 auf 500,50 Millionen US-Dollar geschätzt und wird voraussichtlich bis 2032 auf 859,95 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung des ACTH-Mangels, Fortschritte in der Diagnostik und die Entwicklung wirksamer Behandlungsmethoden angetrieben, was zu verbesserten Behandlungsergebnissen sowohl im stationären als auch im ambulanten Bereich führt.

- Darüber hinaus führt das wachsende Bewusstsein bei medizinischem Fachpersonal und Patienten sowie der verbesserte Zugang zu Gesundheitsleistungen dazu, dass ACTH-Mangelbehandlungen als bevorzugte Therapie etabliert werden, was die Akzeptanz von Behandlungslösungen beschleunigt und das Wachstum der Branche deutlich ankurbelt.

Marktanalyse zum ACTH-Mangel

- Die Behandlung des ACTH-Mangels, die auf die unzureichende Produktion des adrenocorticotropen Hormons abzielt, ist aufgrund ihrer Wirksamkeit bei der Regulierung des Cortisolspiegels, der Vorbeugung von Nebennierenkrisen und der Verbesserung der Lebensqualität der Patienten ein zunehmend wichtiger Bestandteil der Behandlung endokriner Störungen sowohl im Krankenhaus als auch in der Klinik.

- Die steigende Nachfrage nach Behandlungen des ACTH-Mangels wird in erster Linie durch die zunehmende Verbreitung des ACTH-Mangels, Fortschritte bei den Diagnoseverfahren, die eine Früherkennung ermöglichen, und eine wachsende Präferenz für personalisierte und wirksame Hormonersatztherapien angetrieben.

- Nordamerika dominierte den Markt für ACTH-Mangeltherapien mit dem größten Umsatzanteil von 38,2 % im Jahr 2024. Charakteristisch hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein unter den medizinischen Fachkräften und eine starke Präsenz wichtiger pharmazeutischer Akteure. In den USA war ein deutliches Wachstum bei der Anwendung von Behandlungsmethoden zu verzeichnen, insbesondere in spezialisierten endokrinologischen Kliniken und Krankenhäusern, angetrieben durch Innovationen bei langwirksamen Formulierungen und Kombinationstherapien.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für ACTH-Mangelprodukte sein. Gründe hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, das steigende Bewusstsein für endokrine Erkrankungen und die zunehmende Verfügbarkeit von Behandlungsoptionen.

- Das Segment der sekundären Nebennierenrindeninsuffizienz dominierte den Markt für ACTH-Mangel mit einem Marktanteil von 42,8 % im Jahr 2024, was auf die höhere Prävalenz bei den Patienten, die etablierten Diagnoseprotokolle und die Verfügbarkeit wirksamer Hormonersatztherapien zurückzuführen ist.

Berichtsumfang und Marktsegmentierung bei ACTH-Mangel

|

Attribute |

ACTH-Mangel: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei ACTH-Mangel

Personalisierte Hormonersatztherapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für ACTH-Mangeltherapien ist die Verlagerung hin zu personalisierten Hormonersatztherapien, die auf die spezifischen Bedürfnisse der Patienten zugeschnitten sind und die Behandlungseffektivität und Lebensqualität verbessern.

- Neue, langwirksame ACTH-Formulierungen ermöglichen beispielsweise individuelle Dosierungsschemata, wodurch die Injektionshäufigkeit reduziert und Nebenwirkungen minimiert werden.

- Fortschritte bei Diagnoseverfahren, einschließlich KI-gestützter Cortisolüberwachung, ermöglichen präzisere Behandlungsanpassungen und verbessern so die Patientenergebnisse und die Therapietreue.

- Personalisierte Behandlungsansätze ermöglichen zudem eine bessere Behandlung von Begleiterkrankungen im Zusammenhang mit ACTH-Mangel, wie z. B. Nebenniereninsuffizienz und sekundären endokrinen Störungen.

- Dieser Trend veranlasst Pharmaunternehmen wie Pfizer und Novartis, in maßgeschneiderte ACTH-Therapieprogramme mit digitaler Überwachung und patientenzentrierter Unterstützung zu investieren.

- Die Nachfrage nach individualisierten Hormonersatztherapien wächst rasant, sowohl in Krankenhäusern als auch in Fachkliniken, da Patienten und Ärzte Wert auf Behandlungseffektivität und Komfort legen.

- Die zunehmende Integration digitaler Gesundheitslösungen, einschließlich telemedizinischer Konsultationen und der Fernüberwachung des Cortisolspiegels, verbessert den Zugang zu Behandlungen und die kontinuierliche Betreuung.

- Die gemeinsame Forschung von Biotechnologieunternehmen und akademischen Einrichtungen beschleunigt die Entwicklung von ACTH-Therapien der nächsten Generation mit verbesserten Sicherheitsprofilen und gezielten Verabreichungssystemen.

Marktdynamik des ACTH-Mangels

Treiber

Zunehmende Verbreitung von ACTH-Mangel und wachsendes Bewusstsein dafür

- Die weltweit zunehmende Verbreitung des ACTH-Mangels, verbunden mit einem gesteigerten Bewusstsein bei medizinischem Fachpersonal und Patienten, ist ein wesentlicher Treiber für das Marktwachstum.

- Beispielsweise haben Diagnosezentren in Nordamerika und Europa höhere Raten an sekundärer Nebennierenrindeninsuffizienz gemeldet, was die Inanspruchnahme von Behandlungsmaßnahmen fördert.

- Da immer mehr Patientinnen frühzeitig diagnostiziert werden, steigt die Nachfrage nach wirksamen Hormonersatztherapien und unterstützt so die Marktexpansion.

- Zunehmende Aufklärungskampagnen und medizinische Fortbildungsprogramme ermöglichen eine frühzeitige Erkennung und Behandlung und verbessern die Inanspruchnahme von Therapien.

- Die Präferenz der Ärzte für klinisch validierte Therapien und der zunehmende Zugang zur Gesundheitsversorgung treiben das Marktwachstum sowohl in entwickelten als auch in aufstrebenden Regionen weiter an.

- Die Ausweitung der Krankenversicherungskostenübernahme für Hormonersatztherapien ermutigt mehr Patientinnen und Patienten, eine Behandlung in Anspruch zu nehmen, was die Marktdurchdringung insgesamt erhöht.

- Staatliche Initiativen zur Verbesserung der Behandlung von endokrinen Erkrankungen, einschließlich der Finanzierung spezialisierter Kliniken und Patientenunterstützungsprogramme, fördern das Marktwachstum zusätzlich.

Zurückhaltung/Herausforderung

Nebenwirkungen der Behandlung und eingeschränkter Zugang in Schwellenländern

- Mögliche Nebenwirkungen der Hormonersatztherapie, darunter Elektrolytstörungen und eine Überdosierung von Kortikosteroiden, stellen eine erhebliche Herausforderung für eine breitere Anwendung von ACTH-Mangel-Therapien dar.

- Beispielsweise treten bei einigen Patienten Komplikationen aufgrund falscher Dosierung auf, was bei neuen Anwendern und Ärzten zu Bedenken führt.

- Die begrenzte Gesundheitsinfrastruktur und die eingeschränkte Verfügbarkeit von Behandlungen in Schwellenländern schränken den Zugang ein und begrenzen somit das Marktwachstum im asiatisch-pazifischen Raum und in Afrika.

- Die hohen Kosten einiger fortschrittlicher ACTH-Therapien schränken deren Akzeptanz bei preissensiblen Bevölkerungsgruppen, insbesondere in einkommensschwachen Ländern, zusätzlich ein.

- Die Bewältigung dieser Herausforderungen durch verbesserte Dosierungsprotokolle, Patientenüberwachung und Ausweitung des Behandlungszugangs wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Das Fehlen standardisierter Behandlungsleitlinien in einigen Regionen kann zu einer uneinheitlichen Patientenversorgung und einer langsameren Markteinführung führen.

- Schwierigkeiten bei der Einhaltung von Langzeittherapien durch Patienten aufgrund häufiger Überwachung oder komplexer Dosierungsschemata können ein stetiges Marktwachstum behindern.

Marktpotenzial für ACTH-Mangel

Der Markt ist segmentiert nach Art, Management, damit verbundenen Störungen, Endnutzern und Vertriebskanälen.

- Nach Typ

Der Markt für ACTH-Mangel wird nach Art in erworbene und angeborene Formen unterteilt. Das Segment der erworbenen ACTH-Mangel dominierte den Markt mit einem Umsatzanteil von 57 % im Jahr 2024. Dies ist auf die höhere Prävalenz der sekundären Nebennierenrindeninsuffizienz zurückzuführen, die durch Hypophysenerkrankungen, Infektionen oder die langfristige Anwendung von Steroiden verursacht wird. Erworbener ACTH-Mangel wird häufiger bei Erwachsenen diagnostiziert, was zu einer höheren Behandlungsrate in Krankenhäusern und spezialisierten Kliniken führt. Die frühzeitige Diagnose und der Zugang zu wirksamen Hormonersatztherapien tragen zusätzlich zur Marktführerschaft dieses Segments bei. Aufgrund des unmittelbaren Risikos von Nebennierenkrisen und Langzeitkomplikationen priorisieren Ärzte häufig erworbene Fälle für eine Intervention. Die Verfügbarkeit etablierter Behandlungsprotokolle und ein breiteres klinisches Bewusstsein tragen wesentlich zur Marktführerschaft bei. Darüber hinaus konzentrieren sich Pharmaunternehmen auf die Entwicklung gezielter Therapien und Patientenbetreuungsprogramme für erworbenen ACTH-Mangel, was das Marktwachstum weiter fördert.

Für den Bereich der angeborenen Erkrankungen wird von 2025 bis 2032 ein besonders schnelles Wachstum von 9,2 % erwartet. Treiber dieser Entwicklung sind das steigende Bewusstsein für seltene pädiatrische endokrine Erkrankungen und die verbesserten Diagnosemöglichkeiten. Früherkennung und Neugeborenentests auf angeborenen ACTH-Mangel ermöglichen einen rechtzeitigen Behandlungsbeginn, beugen schweren Komplikationen vor und verbessern die Lebensqualität der Patienten. Fortschritte in der Genetik und der personalisierten Medizin fördern die Anwendung von Therapien bei Kindern zusätzlich. Verstärkte Investitionen in pädiatrische Endokrinologie-Kliniken und Kooperationen mit anderen Gesundheitseinrichtungen unterstützen das rasante Wachstum dieses Bereichs. Eltern und Betreuungspersonen suchen zunehmend spezialisierte Versorgung und treiben so die Nachfrage nach innovativen Therapieoptionen an. Die steigende Prävalenz der kongenitalen Nebennierenhyperplasie (CAH) und anderer genetischer Erkrankungen trägt ebenfalls zum starken Wachstum dieses Bereichs bei.

- Von der Geschäftsleitung

Basierend auf Managementkriterien ist der Markt in Diagnose und Therapie unterteilt. Das Therapiesegment dominierte den Markt mit einem Umsatzanteil von 62 % im Jahr 2024, getrieben durch die weitverbreitete Anwendung von Kortikosteroid-Substitutionstherapien und langwirksamen ACTH-Präparaten. Therapien sind essenziell, um Nebennierenkrisen vorzubeugen und den Cortisolspiegel bei diagnostizierten Patienten zu regulieren. Krankenhäuser und Fachkliniken bevorzugen Therapieinterventionen aufgrund ihrer unmittelbaren Wirkung auf die Patientengesundheit und der langfristigen Krankheitsbewältigung. Pharmazeutische Fortschritte, darunter personalisierte Dosierung und Kombinationstherapien, stärken die Marktführerschaft zusätzlich. Auch das wachsende Bewusstsein von medizinischem Fachpersonal für wirksame Behandlungsprotokolle fördert deren Anwendung. Das Therapiesegment profitiert in entwickelten Regionen von Erstattungsprogrammen und Versicherungsschutz, was seinen Marktanteil weiter ausbaut.

Das Diagnostiksegment wird voraussichtlich von 2025 bis 2032 mit einer Wachstumsrate von 10,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Fortschritte bei Diagnosetechnologien wie KI-gestützter Cortisolmessung, Gentests und bildgebenden Verfahren. Eine frühzeitige und präzise Diagnose ermöglicht den rechtzeitigen Therapiebeginn, beugt schweren Komplikationen vor und verbessert die Behandlungsergebnisse. Der zunehmende Fokus auf Screening-Programme für Risikogruppen treibt das Marktwachstum an. Die Integration digitaler Gesundheitsplattformen ermöglicht Fernüberwachung und Früherkennung und fördert so die Akzeptanz sowohl in Krankenhäusern als auch in Fachkliniken. Verstärkte staatliche Initiativen und Kampagnen zur Gesundheitsaufklärung unterstützen die Früherkennung. Die Expansion des Segments wird zudem durch Kooperationen zwischen Diagnostiklaboren und endokrinologischen Kliniken zur Optimierung der Patientenversorgung unterstützt.

- Durch verwandte Störungen

Basierend auf verwandten Erkrankungen ist der Markt in kongenitale Nebennierenhyperplasie (CAH), Morbus Addison, sekundäre Nebenniereninsuffizienz, Sheehan-Syndrom und weitere unterteilt. Das Segment der sekundären Nebenniereninsuffizienz dominierte den Markt mit einem Umsatzanteil von 42,8 % im Jahr 2024, bedingt durch die höhere Prävalenz bei Erwachsenen aufgrund einer Funktionsstörung der Hypophyse oder des Hypothalamus. Sekundäre Nebenniereninsuffizienz erfordert oft eine sofortige Behandlung, um lebensbedrohliche Nebennierenkrisen zu verhindern. Etablierte Diagnoseprotokolle und wirksame Hormonersatztherapien tragen zur Marktführerschaft dieses Segments bei. Das Bewusstsein von Endokrinologen und die Einhaltung von Krankenhausprotokollen fördern die Früherkennung und den Behandlungsbeginn. Das Segment profitiert von laufender klinischer Forschung und der Entwicklung neuer Darreichungsformen für eine komfortablere Dosierung. Patientenschulungsprogramme verbessern zudem die Therapietreue und stärken so die Marktführerschaft weiter.

Für das Segment der kongenitalen Nebennierenhyperplasie (CAH) wird von 2025 bis 2032 mit einer Wachstumsrate von 11,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmenden Neugeborenen-Screening-Programme und das wachsende Bewusstsein für angeborene Erkrankungen. Die Früherkennung von CAH ermöglicht den rechtzeitigen Beginn einer Kortikosteroidtherapie und verbessert so die Langzeitprognose für Kinder und Jugendliche. Fortschritte in der Genetik und bei personalisierten Behandlungsplänen tragen zu einer höheren Akzeptanz dieser Therapien bei. Die Zusammenarbeit zwischen pädiatrischen Endokrinologen und spezialisierten Kliniken verbessert den Zugang zur Behandlung. Patientenvertretung und Aufklärungskampagnen fördern das Marktwachstum zusätzlich. Die weltweit zunehmende Verbreitung seltener angeborener Erkrankungen unterstützt die rasche Expansion dieses Segments.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 47,2 % im Jahr 2024. Dies ist auf den Zugang zu fortschrittlichen Diagnose- und Behandlungseinrichtungen sowie das hohe Vertrauen der Patienten in die im Krankenhaus durchgeführten Therapien zurückzuführen. Krankenhäuser behandeln häufig schwere oder komplexe Fälle, die ein sofortiges Eingreifen erfordern, was die Inanspruchnahme von Behandlungen fördert. Erfahrene Endokrinologen und multidisziplinäre Behandlungsteams tragen zusätzlich zur Marktführerschaft der Krankenhäuser bei. Die Verfügbarkeit von langwirksamen ACTH-Präparaten und die stationäre Überwachung fördern die Anwendung. Auch die Erstattungspolitik der Krankenhäuser begünstigt dieses Segment. Krankenhäuser kooperieren häufig mit Pharmaunternehmen im Rahmen von Patientenunterstützungsprogrammen und stärken so ihre Marktführerschaft.

Das Segment der spezialisierten Kliniken wird voraussichtlich von 2025 bis 2032 mit einer Wachstumsrate von 12,1 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die steigende Anzahl endokrinologischer und pädiatrischer Kliniken, die sich auf die Behandlung von ACTH-Mangel spezialisiert haben. Die spezialisierte Versorgung gewährleistet eine personalisierte Behandlung, eine verbesserte Therapietreue und ein besseres Management von Begleiterkrankungen. Der Ausbau ambulanter Leistungen und die Integration von Telemedizin verbessern die Zugänglichkeit. Patienten bevorzugen Kliniken für Routineuntersuchungen und Nachsorgetermine, was die Nachfrage ankurbelt. Kooperationen mit Diagnostiklaboren und Zentren für Gentests unterstützen die Früherkennung. Das wachsende Bewusstsein von Patienten und Angehörigen für spezialisierte Behandlungsoptionen fördert das Wachstum dieses Segments zusätzlich.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in Direktvergabe, Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt mit einem Umsatzanteil von 50 % im Jahr 2024. Dies ist auf den direkten Zugang zu Patienten zurückzuführen, die eine sofortige Hormonersatztherapie benötigen. Krankenhäuser gewährleisten die korrekte Abgabe, Dosierung und Patientenberatung und verbessern so die Sicherheit und Therapietreue. Das Segment profitiert von integrierten Lieferketten und etablierten Beschaffungssystemen. Partnerschaften mit Pharmaherstellern sichern die Verfügbarkeit sowohl von Standardpräparaten als auch von Spezialpräparaten. Krankenhausapotheken werden bevorzugt für komplexe oder risikoreiche Fälle eingesetzt, was ihren Umsatzanteil weiter steigert. Kostenerstattung und Versicherungsunterstützung stärken die Marktführerschaft der Krankenhausapotheken zusätzlich.

Für den Online-Apothekenmarkt wird von 2025 bis 2032 mit einer Wachstumsrate von 15,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Nutzung von E-Apotheken-Plattformen für die Lieferung von Hormonersatztherapien nach Hause. Komfort, Diskretion und der Zugang zu einer breiten Medikamentenpalette bestimmen die Präferenzen der Verbraucher. Die Integration mit Telemedizin-Plattformen ermöglicht ein reibungsloses Rezeptmanagement. Online-Apotheken unterstützen zudem die Therapietreue der Patienten durch Erinnerungen und Nachfüllservices. Der Ausbau der E-Commerce-Infrastruktur und digitaler Zahlungsmöglichkeiten verbessert die Erreichbarkeit auch in abgelegenen Gebieten. Das steigende Vertrauen der Verbraucher in Online-Gesundheitsdienste beschleunigt das Wachstum dieses Segments zusätzlich.

Regionale Marktanalyse zum ACTH-Mangel

- Nordamerika dominierte den Markt für ACTH-Mangelprodukte mit dem größten Umsatzanteil von 38,2 % im Jahr 2024. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein unter medizinischem Fachpersonal und eine starke Präsenz wichtiger pharmazeutischer Akteure zurückzuführen.

- Patienten und Ärzte in der Region legen großen Wert auf eine zeitnahe Diagnose, wirksame Hormonersatztherapien und personalisierte Behandlungsansätze zur Behandlung von ACTH-Mangel und damit verbundenen Nebennierenerkrankungen.

- Diese breite Anwendung wird zudem durch eine solide Krankenversicherung, die starke Präsenz wichtiger Pharmaunternehmen und laufende Forschungs- und Entwicklungsinitiativen unterstützt, wodurch sich ACTH-Mangelbehandlungen sowohl in Krankenhäusern als auch in Fachkliniken als bevorzugte Lösung etabliert haben.

Einblick in den US-amerikanischen Markt für ACTH-Mangel

Der US-amerikanische Markt für ACTH-Mangel erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, das hohe Patientenbewusstsein und die flächendeckende Verfügbarkeit spezialisierter endokrinologischer Kliniken. Patienten legen zunehmend Wert auf eine frühzeitige Diagnose und wirksame Hormonersatztherapien zur Behandlung von Nebennierenrindeninsuffizienz und damit verbundenen Erkrankungen. Die wachsende Anwendung personalisierter Behandlungspläne, kombiniert mit einer umfassenden Krankenversicherung und Patientenbetreuungsprogrammen, treibt den Markt für ACTH-Mangel zusätzlich an. Darüber hinaus tragen laufende Forschungs- und Entwicklungsinitiativen, darunter neuartige langwirksame ACTH-Präparate und digitale Gesundheitsüberwachung, maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für ACTH-Mangel

Der europäische Markt für ACTH-Mangeltherapien wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das zunehmende Bewusstsein für Nebennierenerkrankungen und der wachsende Bedarf an Früherkennung und effektiver Behandlung. Die fortschreitende Urbanisierung und der Ausbau der Gesundheitsinfrastruktur fördern die Anwendung moderner Hormonersatztherapien. Europäische Patienten und Ärzte schätzen zudem die Vorteile und die Wirksamkeit personalisierter ACTH-Therapien. Die Region verzeichnet ein signifikantes Wachstum in Krankenhäusern und Fachkliniken, wobei die Behandlungen sowohl in die Routineversorgung als auch in spezialisierte endokrinologische Programme integriert werden.

Einblick in den britischen Markt für ACTH-Mangel

Der britische Markt für ACTH-Mangel wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Nebenniereninsuffizienz und der zunehmende Fokus auf die endokrine Gesundheit. Darüber hinaus veranlassen Bedenken hinsichtlich Nebennierenkrisen und Langzeitkomplikationen sowohl Patienten als auch Gesundheitsdienstleister, frühzeitig Maßnahmen zu ergreifen. Die zunehmende Nutzung digitaler Gesundheitslösungen und Telemedizinplattformen in Großbritannien, zusammen mit dem robusten Gesundheitssystem und der umfassenden Krankenversicherung, dürfte das Marktwachstum weiterhin beflügeln.

Einblick in den deutschen Markt für ACTH-Mangel

Der deutsche Markt für ACTH-Mangeltherapien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für endokrine Erkrankungen und der starke Fokus auf personalisierte, evidenzbasierte Behandlungsansätze. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, kombiniert mit dem Schwerpunkt auf Forschung und Innovation, fördert die Anwendung von ACTH-Mangeltherapien, insbesondere in Krankenhäusern und spezialisierten Kliniken. Auch die Integration fortschrittlicher Diagnoseverfahren und langwirksamer Hormontherapien gewinnt zunehmend an Bedeutung, wobei patientenorientierte und effektive Behandlungslösungen eine hohe Priorität genießen.

Markteinblicke zum ACTH-Mangel im asiatisch-pazifischen Raum

Der Markt für ACTH-Mangeltherapien im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 12 % am schnellsten wachsen. Treiber dieses Wachstums sind der verbesserte Zugang zur Gesundheitsversorgung, das steigende Bewusstsein für Nebennierenerkrankungen und technologische Fortschritte in Ländern wie China, Japan und Indien. Der zunehmende Fokus der Region auf Früherkennung und -behandlung, unterstützt durch staatliche Initiativen zur Förderung der endokrinen Gesundheit, treibt die Anwendung von ACTH-Therapien voran. Da der asiatisch-pazifische Raum seine Gesundheitsinfrastruktur ausbaut und die Verfügbarkeit von Spezialkliniken zunimmt, verbessern sich zudem die Zugänglichkeit und Bezahlbarkeit von ACTH-Mangeltherapien für eine breitere Patientengruppe.

Einblick in den japanischen Markt für ACTH-Mangel

Der japanische Markt für ACTH-Mangeltherapien gewinnt aufgrund des fortschrittlichen Gesundheitssystems, des hohen Patientenbewusstseins und der Nachfrage nach komfortablen und effektiven Behandlungsmöglichkeiten zunehmend an Bedeutung. Der japanische Markt legt großen Wert auf Früherkennung und personalisierte Therapie. Die steigende Anzahl spezialisierter endokrinologischer Kliniken und Krankenhausprogramme treibt die Anwendung von ACTH-Mangeltherapien voran. Die Integration digitaler Überwachungsinstrumente und patientenorientierter Unterstützungsdienste fördert das Wachstum zusätzlich. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach maßgeschneiderten, einfach anzuwendenden Hormonersatztherapien sowohl bei Erwachsenen als auch bei Kindern und Jugendlichen weiter steigern.

Einblick in den indischen Markt für ACTH-Mangel

Der indische Markt für ACTH-Mangeltherapien erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Mittelschicht, die verbesserte Gesundheitsinfrastruktur und das steigende Bewusstsein für Nebennierenerkrankungen zurückzuführen. Indien zählt zu den am schnellsten wachsenden Märkten für endokrine Therapien, und ACTH-Mangeltherapien werden zunehmend in Krankenhäusern, Fachkliniken und ambulanten Einrichtungen eingesetzt. Der Trend zu digitalen Gesundheitslösungen, die zunehmende Verfügbarkeit erschwinglicher Therapien und die Unterstützung durch nationale und internationale Pharmaunternehmen sind Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil bei ACTH-Mangel

Die ACTH-Mangel-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Neurocrine Biosciences, Inc. (USA)

- Crinetics Pharmaceuticals, Inc. (USA)

- Aspect Biosystems Ltd. (Kanada)

- AstraZeneca (UK)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Eli Lilly and Company (USA)

- Sanofi (Frankreich)

- Bristol-Myers Squibb Company (USA)

- AbbVie Inc. (USA)

- Merck & Co., Inc. (USA)

- Horizon Therapeutics plc (Irland)

- Ipsen SA (Frankreich)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Amgen Inc. (USA)

- Bayer AG (Deutschland)

- Johnson & Johnson Services Inc. (USA)

- GSK plc (UK)

- Novo Nordisk A/S (Dänemark)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für ACTH-Mangelprodukte?

- Im September 2025 startete AstraZeneca eine randomisierte, doppelblinde, placebokontrollierte Phase-2-Studie, um die Wirkung von Baxdrostat auf die Cortisolreserve nach einem ACTH-Stimulationstest zu untersuchen. Ziel der Studie ist es, das Potenzial von Baxdrostat bei der Behandlung von Erkrankungen im Zusammenhang mit der Cortisolproduktion, wie z. B. der sekundären Nebennierenrindeninsuffizienz, zu bewerten.

- Im Juli 2025 präsentierte Aspect Biosystems auf der Jahrestagung der Endocrine Society präklinische Daten zu ihren biogedruckten Gewebetherapeutika für die Nebenniere. Diese implantierbaren Zelltherapien zielen darauf ab, die Nebennierenfunktion bei Patienten mit primärer Nebenniereninsuffizienz wiederherzustellen und bieten potenziell eine funktionelle Heilung für Erkrankungen wie Morbus Addison und kongenitale Nebennierenhyperplasie.

- Im Dezember 2024 erhielt Neurocrine Biosciences die FDA-Zulassung für Crenessity (ehemals Crinecerfont), die erste neue Therapieoption für die kongenitale Nebennierenhyperplasie (CAH) seit Jahrzehnten. Dieses orale Medikament zielt auf das zugrunde liegende hormonelle Ungleichgewicht bei CAH-Patienten ab und bietet eine Alternative zur Langzeitbehandlung mit Glukokortikoiden. Die Zulassung stellt einen bedeutenden Meilenstein in der Therapie von Nebennierenerkrankungen dar.

- Im Juni 2024 berichtete Crinetics Pharmaceuticals auf dem ENDO 2024 über positive erste Ergebnisse zu Atumelnant in zwei laufenden, offenen Studien. Die Studien konzentrieren sich auf die Behandlung der kongenitalen Nebennierenhyperplasie (CAH) und des ACTH-abhängigen Cushing-Syndroms. Atumelnant zeigte Wirksamkeit bei der Senkung des Androgenspiegels in der Nebenniere, was sein Potenzial als Therapieoption für diese Erkrankungen unterstreicht.

- Im März 2023 wurde eine Studie veröffentlicht, in der ein Immunoassay mit monoklonalen Antikörpern zur Bestimmung des Cortisolspiegels während des ACTH-Stimulationstests eingesetzt wurde. Die Studie legte einen Grenzwert für das Versagen des Tests bei einem Cortisolwert von ≤ 16,3 μg/dL 30 Minuten nach der Injektion eines Corticotropin-Analogons fest und verbesserte so die diagnostische Genauigkeit bei sekundärer Nebennierenrindeninsuffizienz.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.