Global Adhesion Barriers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

730.42 Million

USD

1,392.53 Million

2024

2032

USD

730.42 Million

USD

1,392.53 Million

2024

2032

| 2025 –2032 | |

| USD 730.42 Million | |

| USD 1,392.53 Million | |

| % | |

|

Globale Marktsegmentierung für Adhäsionsbarrieren nach Produkt (synthetische Adhäsionsbarrieren, natürliche Adhäsionsbarrieren und andere synthetische Adhäsionsbarrieren), Formulierung (Filmformulierungen, Gelformulierungen und flüssige Formulierungen), Anwendung (gynäkologische Operationen, allgemeine/abdominale Operationen, orthopädische Operationen, kardiovaskuläre Operationen, neurologische Operationen, urologische Operationen, rekonstruktive Operationen und andere) – Branchentrends und Prognose bis 2032

Adhäsionsbarrieren Marktgröße

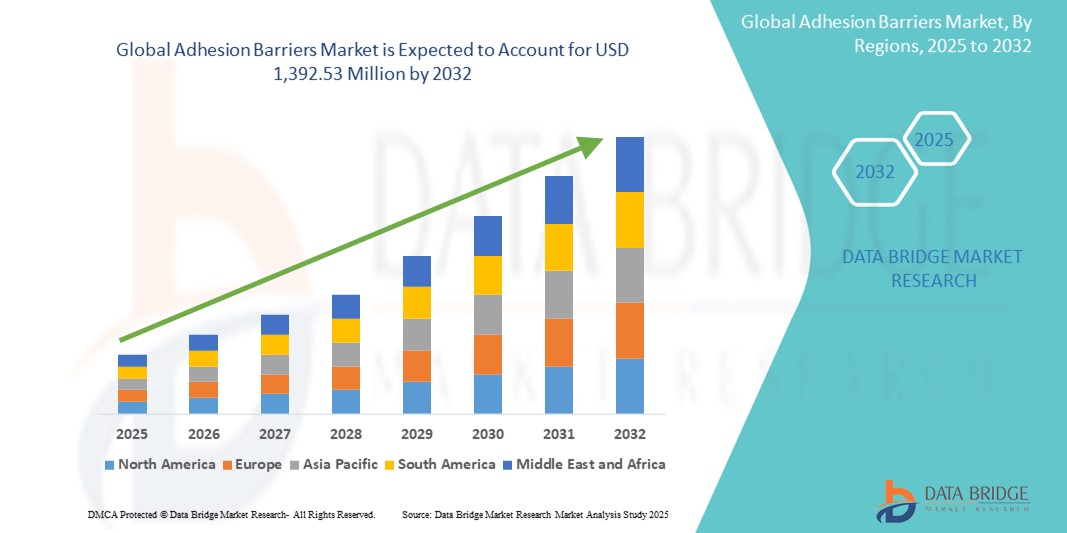

- Der globale Markt für Adhäsionsbarrieren wurde im Jahr 2024 auf 730,42 Millionen US-Dollar geschätzt und soll bis 2032 1.392,53 Millionen US-Dollar erreichen , bei einer CAGR von 8,40 % im Prognosezeitraum.

- Das Marktwachstum ist vor allem auf den alarmierenden Anstieg des Risikos postoperativer Verwachsungen zurückzuführen, da ein hoher Prozentsatz der Patienten nach Bauchoperationen Verwachsungen entwickelt.

- Darüber hinaus tragen das zunehmende Bewusstsein der medizinischen Fachkräfte für die mit Verwachsungen verbundenen Komplikationen sowie Fortschritte bei chirurgischen Techniken und die Entwicklung innovativer Adhäsionsbarriereprodukte erheblich zur Expansion der Branche bei.

Marktanalyse für Adhäsionsbarrieren

- Adhäsionsbarrieren sind wichtige medizinische Geräte, die in flüssiger, gelartiger oder filmischer Form erhältlich sind und dazu dienen, die Bildung abnormaler Bindegewebsverbindungen zwischen inneren Organen und Geweben nach chirurgischen Eingriffen zu verhindern und so Komplikationen zu minimieren und die Behandlungsergebnisse der Patienten zu verbessern.

- Die steigende Nachfrage nach Adhäsionsbarrieren ist vor allem auf die weltweit steigende Anzahl chirurgischer Eingriffe in verschiedenen Fachgebieten zurückzuführen, darunter in der Gynäkologie, der Bauch-, Herz-Kreislauf-, Orthopädie- und Neurochirurgie. Hinzu kommt das wachsende Bewusstsein des medizinischen Fachpersonals für die schwerwiegenden Folgen postoperativer Adhäsionen.

- Nordamerika dominiert den Markt für Adhäsionsbarrieren mit dem größten Umsatzanteil von 38,7 % im Jahr 2025. Der Markt zeichnet sich durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz innovativer Medizintechnologien und eine beträchtliche Anzahl jährlich durchgeführter chirurgischer Eingriffe aus.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Adhäsionsbarrieren sein, da sich die Gesundheitsinfrastruktur verbessert, die Anzahl chirurgischer Eingriffe zunimmt und das Bewusstsein für die Adhäsionsprävention in Entwicklungsländern zunimmt.

- Das Segment der synthetischen Adhäsionsbarrieren wird voraussichtlich den Markt für Adhäsionsbarrieren mit einem Marktanteil von 57,5 % im Jahr 2025 dominieren, was auf sein technisches Design für kontrollierte Gewebetrennung, Biokompatibilität, Kosteneffizienz und die breite Verfügbarkeit fortschrittlicher Produkte wie Hyaluronsäure und Barrieren auf Basis regenerierter Zellulose zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Adhäsionsbarrieren

|

Eigenschaften |

Wichtige Markteinblicke zu Adhäsionsbarrieren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Adhäsionsbarrieren

„Fortschritte in Materialwissenschaft und Formulierungen“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Adhäsionsbarrieren ist die kontinuierliche Innovation in der Materialwissenschaft und die Entwicklung neuartiger Formulierungen, darunter Filme, Gele, Flüssigkeiten und Sprays. Dieser Fokus auf fortschrittliche Materialien zielt darauf ab, die Wirksamkeit, Biokompatibilität und Anwendungsfreundlichkeit von Adhäsionsbarrieren zu verbessern und so den vielfältigen Anforderungen verschiedener chirurgischer Fachgebiete gerecht zu werden.

- Beispielsweise gewinnen synthetische Barrieren, beispielsweise auf Basis von Hyaluronsäure , regenerierter Zellulose und Polyethylenglykol (PEG), an Bedeutung, da sie sich kontrolliert abbauen lassen, die Immunreaktion reduzieren und eine physikalische Trennung zwischen Geweben bewirken können. Auch natürliche Adhäsionsbarrieren, die aus Materialien wie Fibrin und Kollagen gewonnen werden , entwickeln sich weiter und bieten verbesserte Formulierungen für eine bessere Leistung.

- Die Entwicklung intelligenter Adhäsionsbarrieren, die eine gezielte Wirkstoffabgabe ermöglichen, ist ein wichtiger Innovationsbereich. Einige neue Produkte sind so konzipiert, dass sie entzündungshemmende Wirkstoffe oder andere therapeutische Verbindungen direkt an der Operationsstelle freisetzen, wodurch die Adhäsionsbildung weiter reduziert und die Heilung gefördert wird.

- Zu den Fortschritten in der Formulierung gehört auch die Entwicklung vielseitigerer und benutzerfreundlicherer Produkte, wie beispielsweise Sprühlösungen und gebrauchsfertiger Geräte, die die Anwendung sowohl bei offenen als auch bei minimalinvasiven Operationen vereinfachen. Diese Innovationen verbessern den chirurgischen Arbeitsablauf und verkürzen die Operationszeit.

- Dieser Trend zu fortschrittlicheren, multifunktionalen und einfach anzuwendenden Adhäsionsbarrieren verändert die chirurgische Praxis grundlegend und verbessert die Behandlungsergebnisse. Daher investieren Unternehmen massiv in Forschung und Entwicklung, um Produkte der nächsten Generation auf den Markt zu bringen, die überlegene Antiadhäsionseigenschaften und eine breitere chirurgische Anwendbarkeit bieten.

- Die Nachfrage nach Adhäsionsbarrieren mit verbesserten Materialeigenschaften und praktischen Formulierungen wächst in allen chirurgischen Bereichen rasant, da Chirurgen zunehmend Wert auf effektive und sichere Lösungen zur Adhäsionsprävention legen.

Marktdynamik für Adhäsionsbarrieren

Treiber

„Steigende Anzahl chirurgischer Eingriffe und wachsendes Bewusstsein für Komplikationen im Zusammenhang mit Verwachsungen“

- Die steigende Zahl chirurgischer Eingriffe weltweit in verschiedenen Fachgebieten, wie z. B. gynäkologischen, allgemeinen/abdominalen, kardiovaskulären, orthopädischen und neurologischen Operationen, ist ein Haupttreiber für das anhaltende Wachstum des Marktes für Adhäsionsbarrieren.

- So tragen beispielsweise die zunehmende Verbreitung chronischer Krankheiten, die alternde Bevölkerung und Fortschritte in der Operationstechnik zu einem höheren Operationsvolumen bei. Mit zunehmender Anzahl von Operationen steigt das Risiko postoperativer Verwachsungen deutlich an, was die Nachfrage nach präventiven Lösungen erhöht.

- Darüber hinaus wächst bei medizinischem Fachpersonal und Patienten das Bewusstsein für die schwerwiegenden Komplikationen, die mit Verwachsungen einhergehen, darunter chronische Schmerzen, Darmverschluss, Unfruchtbarkeit und die Notwendigkeit kostspieliger Nachoperationen. Dieses zunehmende Bewusstsein für verwachsungsbedingte Morbidität führt dazu, dass Adhäsionsbarrieren als Behandlungsstandard zur Verbesserung der Patientenergebnisse eingesetzt werden.

- Auch Aufsichtsbehörden und klinische Leitlinien betonen zunehmend die Bedeutung der Minimierung postoperativer Komplikationen, was den Einsatz von Adhäsionsbarrieren weiter fördert. Der Wunsch, die Lebensqualität der Patienten zu verbessern und die Belastung des Gesundheitswesens durch adhäsionsbedingte Probleme zu reduzieren, ist ein Schlüsselfaktor für den Marktfortschritt.

- Die kontinuierlichen Investitionen der Hersteller in Forschung und Entwicklung zur Entwicklung wirksamerer, biokompatibler und benutzerfreundlicherer Adhäsionsbarriereprodukte, wie z. B. fortschrittlicher synthetischer und natürlicher Formulierungen, unterstützen diesen Trend weiter und bieten Chirurgen zuverlässige Werkzeuge zur Minderung von Adhäsionsrisiken.

Einschränkung/Herausforderung

„Einschränkungen in der Wirksamkeit und hohe Produktkosten“

- Eine wesentliche Herausforderung für die breite Anwendung von Adhäsionsbarrieren ist ihre mangelnde Wirksamkeit bei der konsistenten Prävention aller Arten von postoperativen Adhäsionen bei allen Patientengruppen und chirurgischen Eingriffen. Zwar zeigen einige Barrieren eine Wirksamkeit bei der Reduzierung von Adhäsionsinzidenzen, eine vollständige Prävention bleibt jedoch eine Herausforderung. Klinische Ergebnisse wie die Reduzierung von Reoperationen aufgrund von adhäsionsbedingten Komplikationen lassen sich nicht immer in allen Studien einheitlich nachweisen.

- So ist beispielsweise trotz der nachgewiesenen Vorteile bestimmter Barrieren auf Hyaluronsäurebasis bei der Reduzierung gynäkologischer Adhäsionen ihr routinemäßiger Einsatz aufgrund unterschiedlicher berichteter Wirksamkeitsraten in anderen chirurgischen Kontexten umstritten. Die Wirksamkeit kann auch durch die Technik des Chirurgen und patientenspezifische Faktoren beeinflusst werden.

- Darüber hinaus können die relativ hohen Kosten fortschrittlicher Adhäsionsbarriereprodukte ein erhebliches Hindernis für ihren routinemäßigen Einsatz darstellen, insbesondere in Gesundheitssystemen mit Budgetbeschränkungen oder in Entwicklungsländern. Krankenhäuser stehen oft unter Kostendruck, und der hohe Preis einiger synthetischer Barrieren kann ihre breite Einführung behindern.

- Während die langfristigen Kosteneinsparungen durch die Vermeidung von adhäsionsbedingten Re-Operationen oft hervorgehoben werden, können die anfänglichen Investitionen für viele Gesundheitsdienstleister eine Hürde darstellen. Dies gilt insbesondere für Einwegprodukte, die die Verfahrenskosten direkt erhöhen.

- Um diese Herausforderungen zu meistern, sind weitere aussagekräftige klinische Studien erforderlich, um eine genauere und konsistentere Wirksamkeit in einem breiteren Spektrum chirurgischer Szenarien und Patientengruppen nachzuweisen. Darüber hinaus müssen sich die Hersteller auf die Entwicklung kostengünstigerer Lösungen konzentrieren und Gesundheitsdienstleistern und politischen Entscheidungsträgern überzeugendere wirtschaftliche Begründungen liefern, um eine breitere Akzeptanz und Integration in chirurgische Standardprotokolle zu erreichen.

Marktumfang für Adhäsionsbarrieren

Der Markt ist nach Produkt, Formulierung und Anwendung segmentiert

- Nach Produkt

Der Markt für Adhäsionsbarrieren ist produktbezogen in synthetische, natürliche und sonstige synthetische Adhäsionsbarrieren unterteilt. Das Segment der synthetischen Adhäsionsbarrieren hält mit 57,5 % den größten Marktanteil, was auf ihre nachgewiesene Wirksamkeit, Biokompatibilität und Kosteneffizienz zurückzuführen ist. Diese Kategorie umfasst weit verbreitete Materialien wie Barrieren auf Basis von Hyaluronsäure (HA), regenerierter Cellulose und Polyethylenglykol (PEG), die einen kontrollierten Abbau und eine effektive Gewebetrennung ermöglichen.

Das Segment der natürlichen Adhäsionsbarrieren wird voraussichtlich ein deutliches Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach natürlichen Materialien und deren hervorragende Biokompatibilität. Natürliche Barrieren, beispielsweise aus Kollagen und Fibrin, gewinnen an Bedeutung, da sie sich gut in die natürlichen Heilungsprozesse des Körpers integrieren und Fremdkörperreaktionen reduzieren können.

- Nach Formulierung

Der Markt für Adhäsionsbarrieren wird nach Formulierungen in Filmformulierungen, Gelformulierungen und Flüssigformulierungen unterteilt. Das Segment der Filmformulierungen hält derzeit den größten Marktanteil, was auf ihre Vielseitigkeit, einfache Anwendung und starke klinische Belege für ihre Sicherheit und Wirksamkeit, insbesondere bei allgemeinen/abdominalen und gynäkologischen Operationen, zurückzuführen ist.

Das Segment der Gelformulierungen dürfte das schnellste Wachstum verzeichnen, angetrieben durch ihre Anpassungsfähigkeit an unregelmäßige Gewebeoberflächen und ihre verbesserte Bioverfügbarkeit. Ihre zunehmende Bevorzugung von filmbasierten Barrieren bei bestimmten Eingriffen unterstreicht den Trend zu flexibleren und einfacher anzuwendenden Lösungen.

- Nach Anwendung

Der Markt für Adhäsionsbarrieren ist nach Anwendung segmentiert in gynäkologische Operationen, Allgemein-/Abdominalchirurgie, orthopädische Operationen, Herz-Kreislauf-Operationen, neurologische Operationen, urologische Operationen, rekonstruktive Operationen und weitere. Das Segment Allgemein-/Abdominalchirurgie hält den größten Marktanteil, was auf die hohe Inzidenz von Adhäsionsbildungen im Zusammenhang mit diesen Eingriffen, einschließlich Laparotomien und verschiedenen gastrointestinalen Operationen, zurückzuführen ist. Die umfangreichen Gewebemanipulationen bei diesen Operationen führen zu einer starken Nachfrage nach Adhäsionsprävention.

Im Bereich der gynäkologischen Chirurgie wird ein deutliches Wachstum erwartet, das durch die hohe Adhäsionsrate nach gynäkologischen Eingriffen wie Kaiserschnitten, Hysterektomien und Endometrioseoperationen begünstigt wird. Adhäsionsbarrieren sind in diesem Bereich entscheidend, um Komplikationen wie chronische Beckenschmerzen und Unfruchtbarkeit zu verhindern.

Regionale Analyse des Marktes für Adhäsionsbarrieren

- Nordamerika dominiert den Markt für Adhäsionsbarrieren mit dem größten Umsatzanteil von 38,7 % im Jahr 2024, was auf die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Medizintechnologien und die beträchtliche Anzahl jährlich durchgeführter chirurgischer Eingriffe zurückzuführen ist.

- Die Verbraucher in der Region schätzen die fortschrittlichen medizinischen Technologien und die umfassende Patientenversorgung, was zu einer höheren Akzeptanz von Adhäsionsbarrieren führt

- Diese weitverbreitete Akzeptanz wird durch erhebliche Gesundheitsausgaben, eine technologisch fortschrittliche medizinische Gemeinschaft und die zunehmende Betonung der Reduzierung postoperativer Komplikationen sowie die Etablierung von Adhäsionsbarrieren als kritische Komponente der chirurgischen Versorgung weiter unterstützt.

Markteinblicke zu Adhäsionsbarrieren in den USA

Der US-Markt für Adhäsionsbarrieren erzielte 2024 mit 56,4 % den größten Umsatzanteil in Nordamerika. Dies ist auf die hochentwickelte Gesundheitsinfrastruktur, die hohe Anzahl chirurgischer Eingriffe und das hohe Bewusstsein der Mediziner für postoperative Adhäsionskomplikationen zurückzuführen. Verbraucher und Gesundheitsdienstleister in der Region legen Wert auf fortschrittliche Lösungen, die die Behandlungsergebnisse verbessern und die Belastung durch Folgeoperationen reduzieren. Die zunehmende Anwendung innovativer Operationstechniken und die starke Präsenz wichtiger Marktteilnehmer treiben die Adhäsionsbarrierenindustrie in den USA weiter voran.

Einblicke in den europäischen Markt für Adhäsionsbarrieren

Der europäische Markt für Adhäsionsbarrieren wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die alternde Bevölkerung, die zunehmende Verbreitung chronischer, chirurgisch notwendiger Erkrankungen und strenge regulatorische Rahmenbedingungen zurückzuführen, die die Patientensicherheit in den Vordergrund stellen. Das zunehmende Bewusstsein für postoperative Adhäsionskomplikationen unter Chirurgen und die zunehmende Verbreitung fortschrittlicher Operationstechniken fördern die Nachfrage nach Adhäsionsbarrieren. Europäische Gesundheitssysteme priorisieren zudem Lösungen, die Krankenhausaufenthalte und Wiedereinweisungen reduzieren, was das Marktwachstum in verschiedenen chirurgischen Anwendungen weiter fördert.

Markteinblicke für Adhäsionsbarrieren in Großbritannien

Der britische Markt für Adhäsionsbarrieren wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Zahl chirurgischer Eingriffe, die starke Betonung der Patientensicherheit und das wachsende Bewusstsein für adhäsionsbedingte Morbidität zurückzuführen. Darüber hinaus fördern die Initiativen des National Health Service (NHS) zur Verbesserung der Operationsergebnisse und zur Senkung der mit Adhäsionskomplikationen verbundenen Gesundheitskosten die Einführung von Adhäsionsbarrieren. Das Engagement Großbritanniens für fortschrittliche Medizintechnologien und seine robuste Gesundheitsinfrastruktur dürften das Marktwachstum weiter ankurbeln.

Markteinblick in Adhäsionsbarrieren in Deutschland

Der deutsche Markt für Adhäsionsbarrieren wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch das hochmoderne Gesundheitssystem, den starken Fokus auf medizinische Forschung und Entwicklung sowie das zunehmende Bewusstsein für die Vorteile der Adhäsionsprävention begünstigt. Deutschlands gut ausgebaute Infrastruktur, kombiniert mit dem Schwerpunkt auf Präzisionsmedizin und patientenzentrierter Versorgung, fördert den Einsatz hochwertiger Adhäsionsbarrieren, insbesondere in etablierten Krankenhäusern und chirurgischen Zentren. Auch die Integration von Adhäsionsbarrieren in standardmäßige chirurgische Protokolle wird zunehmend üblicher und entspricht den lokalen medizinischen Standards und Patientenerwartungen.

Markteinblicke für Adhäsionsbarrieren im asiatisch-pazifischen Raum

Der Markt für Adhäsionsbarrieren im asiatisch-pazifischen Raum dürfte mit einer jährlichen Wachstumsrate von 11,6 % das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Urbanisierung, steigende verfügbare Einkommen und den rasanten Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien zurückzuführen. Das wachsende Operationsvolumen in der Region, das durch eine große und alternde Bevölkerung sowie die zunehmende Verbreitung chronischer Krankheiten bedingt ist, fördert den Einsatz von Adhäsionsbarrieren erheblich. Da sich die Region Asien-Pazifik zudem zu einem Produktionsstandort für Medizinprodukte entwickelt, erweitern die zunehmende Erschwinglichkeit und Verfügbarkeit von Adhäsionsbarrieren deren Reichweite für einen breiteren Patientenstamm.

Markteinblick in Japan für Adhäsionsbarrieren

Der japanische Markt für Adhäsionsbarrieren gewinnt dank fortschrittlicher Medizintechnik, der schnell alternden Bevölkerung und strenger Qualitätsstandards im Gesundheitswesen an Dynamik. Der japanische Markt legt großen Wert auf die Reduzierung postoperativer Komplikationen. Die zunehmende Anzahl von Operationen und der Fokus auf die Verbesserung der Patientenergebnisse treiben die Einführung von Adhäsionsbarrieren voran. Die Integration von Adhäsionsbarrieren in chirurgische Standardverfahren, insbesondere bei komplexen Eingriffen, treibt das Wachstum voran. Japans Innovationskraft dürfte zudem die Nachfrage nach hochwirksamen Adhäsionslösungen der nächsten Generation ankurbeln.

Markteinblick in Adhäsionsbarrieren in Indien

Der indische Markt für Adhäsionsbarrieren erwirtschaftet einen erheblichen Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Mittelschicht des Landes, die rasante Urbanisierung und den zunehmenden Zugang zu fortschrittlichen medizinischen Behandlungen zurückzuführen. Das wachsende Volumen chirurgischer Eingriffe in verschiedenen Fachrichtungen in Indien sowie das steigende Bewusstsein der Chirurgen für die Prävention von Adhäsionen treiben die Einführung von Adhäsionsbarrieren voran. Der Ausbau der Gesundheitsinfrastruktur und die Verfügbarkeit etablierter und lokaler Hersteller, die eine breite Palette von Adhäsionsbarrieren anbieten, sind wichtige Faktoren für den Markt in Indien.

Marktanteil von Adhäsionsbarrieren

Die Adhäsionsbarrierenbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Baxter (USA)

- Johnson & Johnson Services, Inc. (USA)

- Medtronic (Irland)

- BD (USA)

- Integra LifeSciences Corporation (USA)

- Anika Therapeutics, Inc. (USA)

- Terumo Corporation (Japan)

- FzioMed, Inc. (USA)

- GUNZE LIMITED (Japan)

- CGBIO (Südkorea)

- Getinge (USA)

- MAST Biosurgery AG (Schweiz)

- EMCM BV (Niederlande)

- PlantTec Medical GmbH (Deutschland)

- SEIKAGAKU Corporation (Japan)

- Hangzhou Singclean Medical Products Co., Ltd. (China)

- AlloSource (USA)

- WL Gore & Associates, Inc. (USA)

- B. Braun SE (Deutschland)

- Ferring BV (Schweiz)

Neueste Entwicklungen auf dem globalen Markt für Adhäsionsbarrieren

- Im März 2025 gab Fziomed, Inc., ein anerkannter weltweiter Marktführer im Bereich der postoperativen Adhäsionsprävention, heute bekannt, dass es sein Dynavisc Adhesion Barrier Gel vorstellen wird, die einzige synthetische Dual-Polymer-Technologie auf dem Markt, die die Adhäsionsbildung nach Sehnen- und peripheren Nervenoperationen reduzieren soll.

- Im Januar 2024 kündigte Gunze Limited eine bedeutende Investition von 3,5 Milliarden JPY in den Bau eines dritten Medizinwerks und die Erweiterung seines Forschungs- und Entwicklungslabors in Ayabe, Kyoto, Japan, an. Diese strategische Investition, deren Abschluss für Februar 2025 erwartet wird, zielt in erster Linie darauf ab, die Produktionskapazität von TENALEAF, der resorbierbaren Adhäsionsbarrierefolie, zu erhöhen, um der wachsenden Nachfrage gerecht zu werden und die Produktionseffizienz im Medizingeschäft zu steigern.

- Im Juni 2022 brachte CGBIO, ein koreanisches Unternehmen für bioregenerative Medizin, Mediclore, ein Antiadhäsionsmittel, in Indonesien auf den Markt. Mediclore hemmt die Adhäsion, indem es bei Anwendung auf dem Körper durch die Körpertemperatur von der Sol- in die Gelform übergeht und bietet damit eine neuartige Lösung für verschiedene chirurgische Eingriffe. Diese Expansion unterstreicht die zunehmende Verbreitung fortschrittlicher Adhäsionsbarrierelösungen in Schwellenländern.

- Im Juni 2022 unterzeichneten Toray Industries, Inc. und ASKA Pharmaceutical Co., Ltd. eine gemeinsame Entwicklungsvereinbarung für ein Adhäsionsbarriereprodukt mit dem Ziel der Marktzulassung in Japan. Gemäß den Vertragsbedingungen übernimmt Toray die Herstellung, während ASKA Pharmaceutical nach der Zulassung für die exklusive Vermarktung des Produkts auf dem japanischen Markt verantwortlich ist. Diese Zusammenarbeit unterstreicht die laufenden strategischen Bemühungen in Forschung, Entwicklung und Marktexpansion für fortschrittliche Adhäsionsbarrierelösungen.

- Im Februar 2022 erreichte das japanische Unternehmen Gunze Limited einen wichtigen Meilenstein: Es erhielt die Zulassung als Medizinprodukt für die Produktion und den Vertrieb von TENALEAF. Dieses bahnbrechende Produkt ist die erste in Japan hergestellte, folienartige, resorbierbare Adhäsionsbarriere und bietet eine neue Lösung für den heimischen Markt, die die Bildung von Adhäsionen verhindern und die postoperative Heilung unterstützen soll.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.