Global Aerospace Composites Market

Marktgröße in Milliarden USD

CAGR :

%

USD

29.09 Billion

USD

61.69 Billion

2024

2032

USD

29.09 Billion

USD

61.69 Billion

2024

2032

| 2025 –2032 | |

| USD 29.09 Billion | |

| USD 61.69 Billion | |

| % | |

|

Globale Marktsegmentierung für Verbundwerkstoffe für die Luft- und Raumfahrt nach Harz (duroplastisch und thermoplastisch), Fasertyp (Kohlefaserverbundwerkstoffe, Keramikfaserverbundwerkstoffe, Glasfaserverbundwerkstoffe und andere), Matrixtyp (Polymermatrix, Keramikmatrix und Metallmatrix), Anwendung (innen und außen), Herstellungsprozess (Automated Tape Laying (ATL) und Automated Fiber Placement (AFP), Lay-Up, Resin Transfer Molding, Filament Winding und andere), Flugzeugtyp (Verkehrsflugzeuge, Geschäfts- und allgemeine Luftfahrt, zivile Hubschrauber, Militärflugzeuge und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Verbundwerkstoffe für die Luft- und Raumfahrt

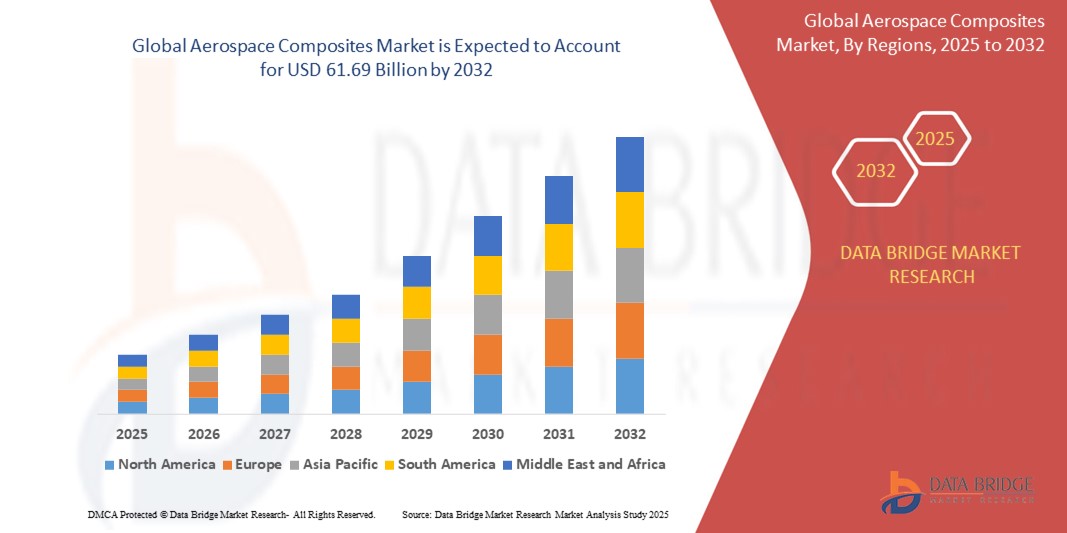

- Der globale Markt für Verbundwerkstoffe für die Luft- und Raumfahrt wird im Jahr 2024 auf 29,09 Milliarden US-Dollar geschätzt und soll bis 2032 einen Wert von 61,69 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 9,85 % im Prognosezeitraum entspricht.

- Dieses Wachstum wird durch Faktoren wie die steigende Nachfrage nach leichten und treibstoffeffizienten Materialien in der Luft- und Raumfahrtindustrie, die zunehmende Verwendung von fortschrittlichen Verbundwerkstoffen zur Verbesserung der Flugzeugleistung und die anhaltende industrielle Expansion in Schwellenländern, die das Wachstum der Luftfahrt unterstützt, vorangetrieben.

Marktanalyse für Verbundwerkstoffe für die Luft- und Raumfahrt

- Verbundwerkstoffe für die Luft- und Raumfahrt sind wichtige Materialien, die in verschiedenen Luft- und Raumfahrtanwendungen eingesetzt werden, darunter in Verkehrsflugzeugen, Militärjets, Hubschraubern und Raumfahrzeugen. Sie bieten leichte, hochfeste und korrosionsbeständige Eigenschaften.

- Die Nachfrage nach Verbundwerkstoffen für die Luft- und Raumfahrt wird maßgeblich durch die Forderung nach Kraftstoffeffizienz, strenge Emissionsvorschriften und den Trend zu Leichtbauwerkstoffen zur Verbesserung der Flugzeugleistung und Senkung der Betriebskosten getrieben.

- Nordamerika dominiert den globalen Markt für Verbundwerkstoffe in der Luft- und Raumfahrt und hält im Jahr 2024 einen Marktanteil von rund 41,91 %. Diese Dominanz ist auf die Präsenz führender Hersteller in der Luft- und Raumfahrt, fortschrittliche Forschungs- und Entwicklungskapazitäten sowie staatliche Initiativen zur Förderung von Innovationen in der Luft- und Raumfahrt zurückzuführen.

- Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region auf dem globalen Markt für Verbundwerkstoffe für die Luft- und Raumfahrt. Dieser Trend wird durch die schnelle Industrialisierung, den Ausbau der Fertigungskapazitäten in der Luft- und Raumfahrt sowie steigende Investitionen in die kommerzielle und militärische Luftfahrt vorangetrieben.

- Das Segment der Kohlefaserverbundwerkstoffe wird voraussichtlich den globalen Markt für Luft- und Raumfahrtverbundwerkstoffe dominieren und einen Marktanteil von rund 45 % halten. Diese Dominanz ist auf das überlegene Verhältnis von Festigkeit zu Gewicht, die ausgezeichnete Ermüdungsbeständigkeit und die zunehmende Verbreitung von Kohlefasern im zivilen und militärischen Flugzeugbau zurückzuführen.

Berichtsumfang und Marktsegmentierung für Luft- und Raumfahrtverbundwerkstoffe

|

Eigenschaften |

Wichtige Markteinblicke in Verbundwerkstoffe für die Luft- und Raumfahrt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Verbundwerkstoffe in der Luft- und Raumfahrt

„Fortschritte bei Leichtbaumaterialien und Integration intelligenter Fertigungstechnologien“

- Ein wichtiger Trend auf dem globalen Markt für Verbundwerkstoffe in der Luft- und Raumfahrt ist die zunehmende Verwendung fortschrittlicher, leichter Verbundwerkstoffe wie kohlenstofffaserverstärkter Kunststoffe (CFK) und thermoplastischer Verbundwerkstoffe zur Verbesserung der Treibstoffeffizienz und Reduzierung des Flugzeuggewichts.

- Diese Materialien, kombiniert mit intelligenten Fertigungstechnologien wie Automatisierung, additiver Fertigung und Echtzeit-Qualitätsüberwachung, erhöhen die Produktionspräzision, reduzieren den Abfall und beschleunigen die Flugzeugmontageprozesse. Dadurch verbessern sie die Gesamtleistung und Nachhaltigkeit der Luft- und Raumfahrt.

- So erweiterte die Hexcel Corporation im März 2024 ihr Angebot an Hochleistungs-Kohlefaserverbundwerkstoffen für die Luft- und Raumfahrt, die für Verkehrsflugzeuge der nächsten Generation entwickelt wurden und sowohl leichtere als auch stärkere Flugzeugstrukturen ermöglichen.

- Diese Innovationen fördern die zunehmende Verbreitung von Verbundwerkstoffen in der Luft- und Raumfahrt. Sie ermöglichen es den Herstellern, strenge Emissionsstandards einzuhalten, Betriebskosten zu senken und die Leistung von Flugzeugen über den gesamten Lebenszyklus zu verbessern. Dies führt letztlich zu einem nachhaltigeren und effizienteren Betrieb der Luft- und Raumfahrtindustrie.

Marktdynamik für Verbundwerkstoffe für die Luft- und Raumfahrt

Treiber

„Steigende Nachfrage aus expandierenden Luft- und Raumfahrt- und Verteidigungssektoren“

- Das schnelle Wachstum der Luft- und Raumfahrt- sowie der Verteidigungsindustrie weltweit, angetrieben durch zunehmende Flugreisen, die Modernisierung der Verteidigung und die Nachfrage nach treibstoffeffizienten Flugzeugen, fördert die Einführung fortschrittlicher Verbundwerkstoffe in der Luft- und Raumfahrt erheblich.

- Da Schwellenländer massiv in den Ausbau ihrer Luft- und Raumfahrtinfrastruktur und -flotten investieren, steigt der Bedarf an leichten, langlebigen und leistungsstarken Verbundwerkstoffen weiter an, um die Effizienz und Sicherheit von Flugzeugen zu verbessern.

- Hersteller in der Luft- und Raumfahrt konzentrieren sich außerdem auf die Entwicklung maßgeschneiderter Verbundwerkstofflösungen, die strenge Industriestandards hinsichtlich Gewichtsreduzierung, Festigkeit und Wärmebeständigkeit erfüllen und so zur Verbesserung der Gesamtleistung von Flugzeugen und zur Reduzierung der Emissionen beitragen.

Zum Beispiel,

- Im Januar 2024 gab Toray Industries einen Vertrag über die Lieferung fortschrittlicher Kohlefaser-Prepregs für die nächste Generation von Verkehrsflugzeugen an einen führenden Luft- und Raumfahrthersteller bekannt, der Leichtbau und Kraftstoffeffizienz verstärkt.

- Angetrieben durch die steigende Flugzeugproduktion und strenge Umweltvorschriften verzeichnet der globale Markt für Verbundwerkstoffe für die Luft- und Raumfahrt ein stetiges Wachstum, insbesondere in Regionen mit wachsenden Kapazitäten in der kommerziellen Luftfahrt und im Verteidigungsbereich.

Gelegenheit

„Ausbau recycelbarer und nachhaltiger Verbundwerkstoffe“

- Wachsende Umweltbedenken und strengere Vorschriften veranlassen die Hersteller der Luft- und Raumfahrtindustrie dazu, recycelbare und biobasierte Verbundwerkstoffe zu erforschen, um den CO2-Fußabdruck bei der Herstellung und Entsorgung von Flugzeugen zu reduzieren.

- Fortschritte bei nachhaltigen Verbundwerkstoffen wie thermoplastischen Harzen und Naturfaserverstärkungen bieten Potenzial für leichtere, umweltfreundlichere Alternativen ohne Kompromisse bei Leistung und Haltbarkeit.

- Die Möglichkeit, Verbundwerkstoffe aus der Luft- und Raumfahrt am Ende ihrer Lebensdauer zu recyceln und die Abhängigkeit von Neumaterialien zu verringern, dürfte neue Marktsegmente erschließen und das Nachhaltigkeitsengagement in der Luft- und Raumfahrtindustrie stärken.

Zum Beispiel,

- Im April 2024 brachte Solvay eine neue Produktlinie recycelbarer Verbundwerkstoffe in Luft- und Raumfahrtqualität auf den Markt, die die Umweltbelastung reduzieren und gleichzeitig die strukturelle Integrität bewahren sollen. Dies stieß bei den großen Flugzeugherstellern schnell auf Interesse.

- Die Integration hin zur Nutzung nachhaltiger Materialien stellt für Unternehmen eine vielversprechende Chance dar, ihr Produktportfolio zu erneuern und zu differenzieren und gleichzeitig globale Nachhaltigkeitsziele zu erreichen.

Einschränkung/Herausforderung

„Hohe Anfangsinvestition und Fertigungskomplexität“

- Der Markt für Verbundwerkstoffe für die Luft- und Raumfahrt steht vor erheblichen Herausforderungen aufgrund der hohen Anfangsinvestitionen für fortschrittliche Verbundwerkstoffe und der damit verbundenen spezialisierten Herstellungsverfahren.

- Die Herstellung von Verbundwerkstoffen in Luft- und Raumfahrtqualität erfordert teure Rohstoffe, hochentwickelte Ausrüstung und qualifizierte Arbeitskräfte, was zu hohen Investitionsausgaben führt, die insbesondere für kleine und mittlere Hersteller unerschwinglich sein können.

- Darüber hinaus stellen Betriebskosten im Zusammenhang mit Qualitätskontrolle, Aushärtungsprozessen und der Einhaltung strenger Sicherheitsstandards in der Luft- und Raumfahrt eine zusätzliche finanzielle und technische Belastung für die Hersteller dar.

Zum Beispiel,

- Im März 2024 betonte ein Marktanalysebericht von McKinsey & Company, dass aufstrebende Luft- und Raumfahrthersteller in Entwicklungsregionen mit den hohen Kosten der Integration fortschrittlicher Verbundtechnologien zu kämpfen haben, was ihre Wettbewerbsfähigkeit einschränkt.

- Diese kostenbezogenen Herausforderungen könnten die Einführung neuer Verbundwerkstoffe und fortschrittlicher Fertigungstechniken verlangsamen und so möglicherweise die Marktexpansion und Innovation in bestimmten Regionen behindern.

Marktumfang für Luft- und Raumfahrtverbundwerkstoffe

Der Markt ist nach Harz, Fasertyp, Matrixtyp, Anwendung und Flugzeugtyp segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Von Resin |

|

|

Nach Fasertyp |

|

|

Nach Matrixtyp |

|

|

Nach Anwendung |

|

|

Nach Herstellungsverfahren |

|

|

Nach Flugzeugtyp |

|

Im Jahr 2025 wird das Segment der Kohlefaserverbundwerkstoffe voraussichtlich den Markt für Industriekessel dominieren und im Fasertypsegment den größten Anteil haben.

Das Segment der Kohlefaserverbundwerkstoffe wird voraussichtlich rund 45 % des Gesamtmarktanteils halten. Diese Dominanz ist auf das überlegene Verhältnis von Festigkeit zu Gewicht, die hohe Ermüdungsbeständigkeit und die Fähigkeit von Kohlefaser zurückzuführen, das Flugzeuggewicht deutlich zu reduzieren, was zu einer verbesserten Treibstoffeffizienz und geringeren Emissionen führt. Kohlefaserverbundwerkstoffe bieten hohe Leistung und Langlebigkeit und sind daher die bevorzugte Wahl für Anwendungen in der zivilen und militärischen Luft- und Raumfahrt. Steigende Investitionen in fortschrittliche Fertigungstechnologien für Verbundwerkstoffe und der zunehmende Einsatz in neuen Flugzeugprogrammen treiben die weltweite Verbreitung von Kohlefaserverbundwerkstoffen zusätzlich voran.

Das thermoplastische Segment wird voraussichtlich im Prognosezeitraum den größten Anteil an Harzsegmenten ausmachen

Das thermoplastische Segment wird voraussichtlich den Markt für Verbundwerkstoffe in der Luft- und Raumfahrt mit einem Marktanteil von 57,3 % im Jahr 2025 dominieren. Diese Dominanz ist auf die hervorragende Schlagfestigkeit, Recyclingfähigkeit und schnellere Verarbeitung thermoplastischer Verbundwerkstoffe im Vergleich zu duroplastischen Verbundwerkstoffen zurückzuführen. Thermoplastische Werkstoffe bieten Vorteile wie verbesserte Haltbarkeit, Reparaturfähigkeit und Designflexibilität und werden daher in der Luft- und Raumfahrt zunehmend bevorzugt. Die steigende Nachfrage nach leichten, nachhaltigen Materialien und Fortschritte in der thermoplastischen Verbundtechnologie begründen die starke Marktposition dieses Segments.

Regionale Analyse des Marktes für Luft- und Raumfahrtverbundwerkstoffe

„Nordamerika hält den größten Anteil am Markt für Verbundwerkstoffe für die Luft- und Raumfahrt“

- Nordamerika dominiert den globalen Markt für Verbundwerkstoffe für die Luft- und Raumfahrt und kommt im Jahr 2024 auf einen Marktanteil von etwa 41,91 %.

- Die USA halten einen signifikanten Anteil von rund 35,5 % am nordamerikanischen Markt für Verbundwerkstoffe in der Luft- und Raumfahrt. Dies ist auf die starke Präsenz der Luft- und Raumfahrtindustrie, die steigende Nachfrage nach leichten und treibstoffeffizienten Flugzeugen und die kontinuierliche technologische Weiterentwicklung von Verbundwerkstoffen zurückzuführen.

- Eine gut etablierte Luft- und Raumfahrtinfrastruktur, erhebliche Investitionen in Forschung und Entwicklung durch große Luft- und Raumfahrtunternehmen sowie staatliche Unterstützung für Innovationen stärken den Markt in der Region zusätzlich.

- Darüber hinaus treibt der zunehmende Fokus auf die Reduzierung der Kohlenstoffemissionen und die Verbesserung der Flugzeugleistung die Einführung fortschrittlicher Verbundwerkstoffe in ganz Nordamerika voran.

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate im Markt für Verbundwerkstoffe für die Luft- und Raumfahrt verzeichnen“

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate im Markt für Verbundwerkstoffe für die Luft- und Raumfahrt erwartet, angetrieben durch die schnelle Industrialisierung, den Ausbau der Fertigungskapazitäten in der Luft- und Raumfahrt und die steigende Nachfrage nach leichten, treibstoffeffizienten Flugzeugen.

- Länder wie China, Indien und Japan entwickeln sich aufgrund ihrer wachsenden Luft- und Raumfahrtbranche, steigender Investitionen in die Verteidigung und die kommerzielle Luftfahrt sowie ihres Fokus auf fortschrittliche Materialtechnologien zu Schlüsselmärkten.

- China sorgt mit seiner wachsenden Flugzeugproduktion und der starken staatlichen Unterstützung der Luft- und Raumfahrtindustrie für eine erhebliche Nachfrage nach Verbundwerkstoffen für die Luft- und Raumfahrt und legt dabei Wert auf Innovation und Nachhaltigkeit.

- Indien, das zunehmend Flugzeuge herstellt und wartet, unterstützt durch staatliche Initiativen und Investitionen des privaten Sektors, setzt schnell auf Verbundwerkstoffe für die Luft- und Raumfahrt, um seine Leistungs- und Effizienzziele zu erreichen.

Marktanteil von Verbundwerkstoffen für die Luft- und Raumfahrt

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- dsm-firmenich (Niederlande)

- TEIJIN LIMITED (Japan)

- TORAY INDUSTRIES, INC . (Japan)

- Honeywell International Inc. (USA)

- DuPont (USA)

- Solvay (Belgien)

- Gurit Services AG (Schweiz)

- Morgan Advanced Materials plc (Großbritannien)

- Southern States, LLC (USA)

- Barrday Inc. (Kanada)

- Plastic Reinforcement Fabrics Ltd (Großbritannien)

- Gaffco Ballistics (USA)

- M Cubed Technologies (USA)

- Roihu Inc. (Finnland)

- MKU Limited (Indien)

- ArmorSource, LLC. (USA)

- Elmon (Türkei)

- JPS Composite Materials (USA)

- ITT INC. (USA)

Neueste Entwicklungen auf dem globalen Markt für Verbundwerkstoffe für die Luft- und Raumfahrt

- Im März 2024 gründeten Hexcel Corporation und Arkema eine strategische Partnerschaft zur Weiterentwicklung hochleistungsfähiger thermoplastischer Verbundstrukturen. Die Zusammenarbeit führte zur Entwicklung eines innovativen Demonstrators, der mit thermoplastischen HexPly-Bändern konstruiert und hergestellt wurde. Dieser Durchbruch wurde im Rahmen des Verbundprojekts HAICOPAS erzielt, das sich auf die Optimierung der Verbundbandproduktion, automatisierte Abscheidungsprozesse und In-situ-Schweißtechnologien konzentriert. Ziel des Projekts ist es, Kosteneffizienz und Produktionsraten zu steigern und thermoplastische Verbundwerkstoffe zu einer praktikablen Alternative zu herkömmlichen metallischen Werkstoffen in der Luft- und Raumfahrt zu machen.

- Im Januar 2024 ging Materion Beryllium & Composites, eine Tochtergesellschaft der Materion Corporation, eine strategische Partnerschaft mit Liquidmetal Technologies Inc. ein. Als Mitglied des Certified Liquidmetal Partners Program wird Materion seine Legierungsproduktionstechnologien gemeinsam mit Liquidmetal und anderen Partnern nutzen, um Kunden hochwertige Produkte und Supportleistungen zu bieten. Ziel dieser Zusammenarbeit ist die Förderung von Materialinnovationen, insbesondere in den Bereichen Medizin, Militär, Verbraucher und Industrie. Die proprietären amorphen Metalllegierungen von Liquidmetal bieten überlegene Festigkeit, Haltbarkeit und Korrosionsbeständigkeit.

- Im August 2023 schlossen Spirit AeroSystems, Inc. und das Oak Ridge National Laboratory eine strategische Vereinbarung zur Weiterentwicklung von Hochtemperatur-In-situ-Prozessüberwachungstechniken und prädiktiven Modellierungsfunktionen für die mikrostrukturbasierte Leistung und Zertifizierung von Kohlenstoff- und Keramikverbundwerkstoffen sowie additiv gefertigten Legierungen. Ziel dieser Zusammenarbeit ist es, die Fertigungseffizienz und Materialleistung in den Märkten für kommerzielle, militärische und Raumfahrt-Flugzeugstrukturen zu verbessern. Darüber hinaus erforschen Forschungsteams Wärmeschutzsysteme für Luft- und Raumfahrtplattformen und konzentrieren sich dabei auf Materialien, die extremer Hitze und rauen Umgebungen standhalten.

- Im Juli 2023 vergab die NASA einen 800.000 US-Dollar schweren Phase-II-Auftrag für Small Business Technology Transfer (STTR) an das US-Unternehmen AnalySwift LLC zur Entwicklung des Design Tools for Advanced Tailorable Composites (DATC). Dieses Tool soll die Simulationsmöglichkeiten für Luft- und Raumfahrtstrukturen der nächsten Generation verbessern, darunter Hybridflügel, Trägerraketen und Weltraumhabitate. DATC integriert fortschrittliche Verbundmodellierungstechniken zur Optimierung leichter, leistungsstarker Materialien für Luft- und Raumfahrtanwendungen. Das Projekt soll mit der offiziellen Markteinführung des Tools im Jahr 202 abgeschlossen sein.

- Im Dezember 2022 trat Velocity Composites, ein führender Anbieter von Verbundwerkstoffbausätzen für die Luft- und Raumfahrt, durch eine fünfjährige Partnerschaft mit GKN Aerospace in den US-Luftfahrtmarkt ein. Diese Zusammenarbeit soll einen Umsatz von über 100 Millionen US-Dollar generieren und Hochleistungsverbundstrukturen für militärische, zivile und Businessjet-Programme unterstützen. Um diese Expansion zu ermöglichen, errichtete Velocity seine erste hochmoderne Produktionsstätte in Alabama. Diese integriert proprietäre Digitaltechnologie und Reinraumproduktion, um die Effizienz und Nachhaltigkeit in der Luft- und Raumfahrtfertigung zu steigern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.