Global Composites Market

Marktgröße in Milliarden USD

CAGR :

%

USD

110.85 Billion

USD

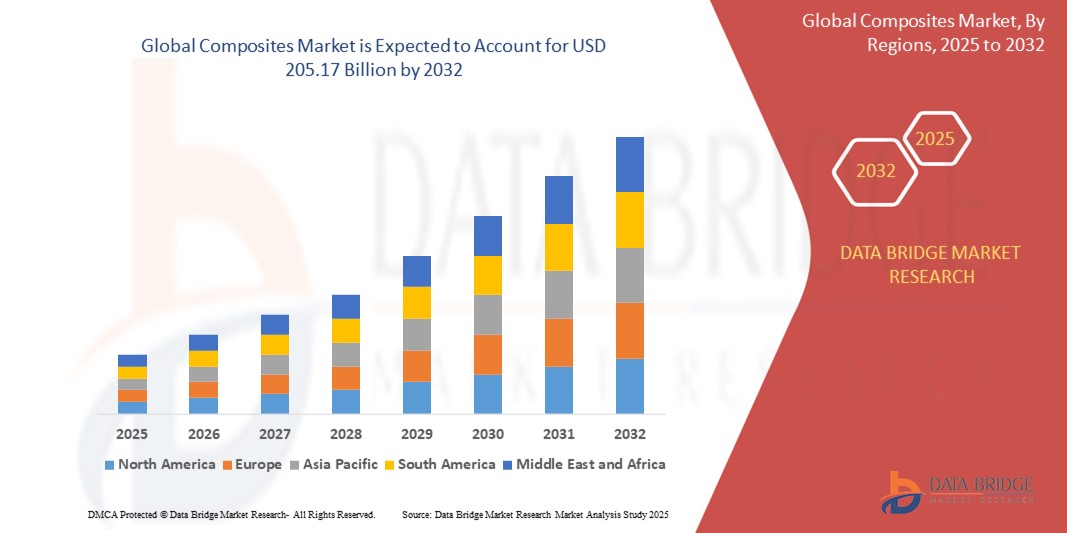

205.17 Billion

2024

2032

USD

110.85 Billion

USD

205.17 Billion

2024

2032

| 2025 –2032 | |

| USD 110.85 Billion | |

| USD 205.17 Billion | |

| % | |

|

Globale Marktsegmentierung für Verbundwerkstoffe nach Fasertyp (Glasfaserverbundwerkstoffe, Kohlenstofffaserverbundwerkstoffe, Naturfaserverbundwerkstoffe und andere), Produkt (Kohlenstoff und Glas), Harztyp (Duroplastische Verbundwerkstoffe und thermoplastische Verbundwerkstoffe), Herstellungsverfahren (Lay-Up-Verfahren, Filamentwickelverfahren, Spritzgussverfahren, Pultrusionsverfahren, Formpressverfahren, Resin Transfer Molding (RTM)-Verfahren und andere), Endverbrauchsindustrie (Transport, Luft- und Raumfahrt und Verteidigung, Windenergie, Bau und Infrastruktur, Rohr- und Tankindustrie, Marine, Elektrik und Elektronik und andere) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Verbundwerkstoffe und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Verbundwerkstoffe wurde im Jahr 2024 auf 110,85 Milliarden US-Dollar geschätzt und soll bis 2032 205,17 Milliarden US-Dollar erreichen, bei einer CAGR von 8,00 % im Prognosezeitraum.

- In der Luft- und Raumfahrtindustrie spielen globale Verbundwerkstoffe neben traditionellen Werkstoffen wie Aluminiumlegierungen eine entscheidende Rolle bei der Revolutionierung des Flugzeugbaus. Verbundwerkstoffe, darunter kohlenstofffaserverstärkte Kunststoffe (CFK) und glasfaserverstärkte Kunststoffe (FVK), werden aufgrund ihres außergewöhnlichen Festigkeits-Gewichts-Verhältnisses sowie ihrer Korrosions- und Ermüdungsbeständigkeit häufig in Flugzeugstrukturen wie Rumpf, Tragflächen und Heckpartien eingesetzt. Dies ermöglicht die Entwicklung leichter und dennoch robuster Flugzeuge, die die Treibstoffeffizienz und die Gesamtleistung verbessern.

- So unterstreicht beispielsweise die Vergabe eines 800.000 USD schweren Phase-II-STTR-Auftrags durch die NASA an AnalySwift LLC im Juli 2023 die Abhängigkeit der Luft- und Raumfahrtindustrie von fortschrittlichen Verbundwerkstoffen. Die Entwicklung des Design Tools for Advanced Tailorable Composites (DATC) zielt darauf ab, die Designfähigkeiten zu verbessern und spiegelt das kontinuierliche Streben der Branche nach innovativen Materialien zur Verbesserung der Leistung, Effizienz und Nachhaltigkeit von Flugzeugen wider.

Was sind die wichtigsten Erkenntnisse des Verbundwerkstoffmarktes?

- Verbundwerkstoffe bieten Vorteile wie Langlebigkeit, Korrosionsbeständigkeit und Designflexibilität und eignen sich daher ideal für verschiedene Infrastrukturkomponenten wie Brücken, Gebäude, Pipelines und Straßen. Verbundwerkstoffe ermöglichen schnellere Bauprozesse und geringere Wartungskosten und tragen so zur Gesamteffizienz und Langlebigkeit des Projekts bei.

- Da Regierungen weltweit der Modernisierung und Erweiterung ihrer Infrastruktur Priorität einräumen, wird erwartet, dass die Nachfrage nach Verbundwerkstoffen in diesen Projekten weiter steigt und das Wachstum des globalen Verbundwerkstoffmarktes ankurbelt.

- Nordamerika dominierte den Verbundwerkstoffmarkt mit dem größten Umsatzanteil von 38,7 % im Jahr 2024, angetrieben durch die starke Nachfrage aus den Bereichen Luft- und Raumfahrt, Automobil, Verteidigung und erneuerbare Energien

- Der Markt für Verbundwerkstoffe im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 22 % wachsen. Dies ist auf die schnelle Urbanisierung, den Ausbau der Infrastruktur und die steigende Nachfrage in den Bereichen Transport, Bau und erneuerbare Energien zurückzuführen.

- Das Segment Glasfaserverbundwerkstoffe dominierte den Verbundwerkstoffmarkt mit dem größten Umsatzanteil von 58,7 % im Jahr 2024 aufgrund seiner Kosteneffizienz, Korrosionsbeständigkeit und Vielseitigkeit in den Bereichen Automobil, Bauwesen und Schifffahrt.

Berichtsumfang und Marktsegmentierung für Verbundwerkstoffe

|

Eigenschaften |

Wichtige Markteinblicke zu Verbundwerkstoffen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Verbundwerkstoffmarkt?

„Steigende Nutzung leichter und nachhaltiger Verbundwerkstoffe“

- Ein markanter und sich beschleunigender Trend auf dem globalen Verbundwerkstoffmarkt ist die zunehmende Präferenz für leichte, hochfeste und nachhaltige Verbundwerkstoffe, die die Produktleistung verbessern, die Umweltbelastung reduzieren und die Energieeffizienz branchenübergreifend fördern sollen. Moderne Verbundwerkstoffe ersetzen zunehmend traditionelle Metalle in Branchen wie der Automobilindustrie, der Luft- und Raumfahrt und dem Bauwesen.

- So haben beispielsweise Unternehmen wie Hexcel Corporation und Toray Industries Kohlefaserverbundwerkstoffe der nächsten Generation mit verbesserter Haltbarkeit, geringerem Gewicht und verbesserter Recyclingfähigkeit eingeführt, die sowohl Leistungs- als auch Nachhaltigkeitsziele erfüllen.

- Der Schwerpunkt auf der Reduzierung des Kraftstoffverbrauchs und der CO₂-Emissionen treibt die Nachfrage nach Verbundwerkstoffen in Elektrofahrzeugen, Flugzeugen und Anwendungen für erneuerbare Energien an, wo Leichtbaustrukturen eine entscheidende Rolle bei der Verbesserung der Energieeffizienz spielen.

- Technologische Fortschritte wie thermoplastische Verbundwerkstoffe, biobasierte Harze und automatisierte Herstellungsverfahren verändern den Markt und bieten schnellere Produktion, geringere Kosten und umweltfreundliche Alternativen.

- Dieser Wandel hin zu leichten, nachhaltigen und leistungsstarken Verbundwerkstoffen verändert die Erwartungen der Industrie und treibt die Nachfrage in den Bereichen Automobil, Luft- und Raumfahrt, Schifffahrt, Windenergie und Infrastruktur weltweit an.

Was sind die Haupttreiber des Verbundwerkstoffmarktes?

- Der steigende Bedarf an kraftstoffsparenden Fahrzeugen, Infrastruktur für erneuerbare Energien und Hochleistungswerkstoffen in wichtigen Branchen ist ein wichtiger Treiber für den Verbundwerkstoffmarkt. Zunehmende Umweltvorschriften und Emissionsreduktionsziele beschleunigen die weltweite Einführung fortschrittlicher Verbundwerkstoffe.

- So brachte SGL Carbon im März 2024 innovative Carbonfaser-Verbundlösungen auf den Markt, die speziell auf die Wasserstoffspeicherung und Leichtbaumobilität zugeschnitten sind und damit den Fokus des Marktes auf grüne Technologien widerspiegeln.

- Der zunehmende Einsatz von Verbundwerkstoffen in Elektrofahrzeugen , Windturbinenblättern und Luft- und Raumfahrtkomponenten trägt erheblich zum Marktwachstum bei und bietet Gewichtsreduzierung, Korrosionsbeständigkeit und längere Lebensdauer.

- Die steigende Nachfrage nach langlebigen, wetterbeständigen und kostengünstigen Baumaterialien fördert den Einsatz von Verbundwerkstoffen bei Brücken, Gebäudefassaden und Infrastrukturprojekten.

- Darüber hinaus investieren Hersteller in Automatisierung, nachhaltige Rohstoffe und recycelbare Verbundwerkstoffe, um den sich entwickelnden Branchenanforderungen und globalen Nachhaltigkeitsverpflichtungen gerecht zu werden.

Welcher Faktor stellt das Wachstum des Verbundwerkstoffmarktes in Frage?

- Trotz des Wachstumspotenzials des Marktes bleiben hohe Produktionskosten und komplexe Herstellungsprozesse die größten Herausforderungen, die den breiten Einsatz von Verbundwerkstoffen, insbesondere in kostensensiblen Anwendungen oder in Schwellenländern, behindern.

- Eine eingeschränkte Recycling-Infrastruktur und Bedenken hinsichtlich der Entsorgung bestimmter Verbundwerkstoffe, insbesondere von Duroplast-basierten Produkten, können Nachhaltigkeitsbemühungen und die Einhaltung gesetzlicher Vorschriften behindern.

- Beispielsweise verlassen sich Industrien in Entwicklungsregionen aufgrund der geringeren Vorlaufkosten oft auf konventionelle Materialien wie Stahl oder Aluminium, was die großflächige Einführung fortschrittlicher Verbundwerkstoffe verzögert.

- Darüber hinaus können technische Einschränkungen wie Sprödigkeit in einigen Verbundwerkstoffen, Leistungsschwankungen und Designkomplexität Herausforderungen für die Produktentwicklung und strukturelle Anwendungen darstellen.

- Die Überwindung dieser Hindernisse erfordert kontinuierliche Innovationen in der Materialwissenschaft, skalierbare Recyclingtechnologien und Kostensenkungsstrategien, um sicherzustellen, dass Verbundwerkstoffe branchenübergreifend zugänglicher, nachhaltiger und wettbewerbsfähiger werden.

Wie ist der Verbundwerkstoffmarkt segmentiert?

Der Markt ist nach Fasertyp, Produkt, Harztyp, Herstellungsprozess und Endverbrauchsbranche segmentiert.

- Nach Fasertyp

Der Markt für Verbundwerkstoffe ist nach Fasertyp in Glasfaser-, Kohlefaser- und Naturfaserverbundwerkstoffe sowie weitere Werkstoffe unterteilt. Das Segment Glasfaserverbundwerkstoffe dominierte den Markt mit dem größten Umsatzanteil von 58,7 % im Jahr 2024 aufgrund seiner Kosteneffizienz, Korrosionsbeständigkeit und Vielseitigkeit in den Bereichen Automobil, Bauwesen und Schifffahrt. Glasfaserverbundwerkstoffe bieten ein hervorragendes Verhältnis von Festigkeit zu Gewicht und sind daher die bevorzugte Wahl für Struktur- und Leichtbauteile.

Das Segment der Kohlefaserverbundwerkstoffe wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach leistungsstarken, leichten Werkstoffen in der Luft- und Raumfahrt, der Verteidigung und im Bereich Elektrofahrzeuge. Kohlefaserverbundwerkstoffe sind bekannt für ihre überlegene Festigkeit, Steifigkeit und Gewichtsreduzierung und eignen sich daher ideal für anspruchsvolle technische Anwendungen.

- Nach Produkt

Der Markt für Verbundwerkstoffe ist produktbezogen in Kohlenstoff und Glas unterteilt. Das Segment Glas hielt 2024 mit 60,4 % den größten Umsatzanteil, was auf die weit verbreitete Verwendung in der Windenergie-, Automobil- und Baubranche aufgrund der Erschwinglichkeit, Langlebigkeit und einfachen Verarbeitung zurückzuführen ist. Glasverbundwerkstoffe bieten eine zuverlässige und leichte Alternative zu Metallen in Struktur- und Dämmanwendungen.

Das Carbon-Segment dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Verwendung in der Luft- und Raumfahrt, der Verteidigung und im Sportartikelsektor zurückzuführen, wo hohe Festigkeit, geringes Gewicht und überlegene Leistung entscheidend sind. Die fortschreitende Elektrifizierung von Fahrzeugen und die Nachfrage nach Kraftstoffeffizienz beschleunigen die Einführung von Carbon-Verbundwerkstoffen zusätzlich.

- Nach Harztyp

Der Markt für Verbundwerkstoffe ist nach Harztyp in Duroplaste und Thermoplastische Verbundwerkstoffe unterteilt. Das Segment der Duroplaste dominierte den Markt mit dem größten Umsatzanteil von 67,9 % im Jahr 2024 aufgrund ihrer überlegenen strukturellen Leistung, Hitzebeständigkeit und weit verbreiteten Anwendung in der Automobil-, Luft- und Raumfahrt- und Bauindustrie. Duroplaste werden aufgrund ihrer Steifigkeit, Haltbarkeit und Kosteneffizienz in der Großserienproduktion bevorzugt.

Das Segment der thermoplastischen Verbundwerkstoffe wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben von der steigenden Nachfrage nach leichten, recycelbaren Materialien mit hervorragender Schlagfestigkeit und schnelleren Verarbeitungszeiten. Thermoplastische Verbundwerkstoffe gewinnen aufgrund ihrer Wiederverarbeitbarkeit und Designflexibilität in der Automobil-, Konsumgüter- und Medizintechnikbranche zunehmend an Bedeutung.

- Nach Herstellungsverfahren

Der Markt für Verbundwerkstoffe ist nach Herstellungsverfahren in Lay-Up-Verfahren, Filamentwickelverfahren, Spritzgussverfahren, Pultrusionsverfahren, Formpressverfahren, Resin Transfer Molding (RTM)-Verfahren und weitere unterteilt. Das Segment Lay-Up-Verfahren dominierte den Markt mit dem größten Umsatzanteil von 33,2 % im Jahr 2024. Dies ist auf seine Kosteneffizienz, Designflexibilität und Eignung für die Herstellung großer, kleinvolumiger Verbundstrukturen für die Schifffahrt, Windenergie und Bauindustrie zurückzuführen.

Das Segment Spritzgussverfahren wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, da es eine hohe Produktionseffizienz, die Eignung für die Massenproduktion und den zunehmenden Einsatz in der Automobil- und Konsumgüterindustrie bietet. Spritzguss bietet Präzision, Wiederholgenauigkeit und geringere Arbeitskosten, was seine zunehmende Verbreitung in der Verbundwerkstoffherstellung fördert.

- Nach Endverbrauchsbranche

Der Markt für Verbundwerkstoffe ist nach Endverbrauchsbranchen in die Branchen Transport, Luft- und Raumfahrt und Verteidigung, Windenergie, Bauwesen und Infrastruktur, Rohr- und Tankanlagen, Marine, Elektrik und Elektronik sowie Sonstige unterteilt. Das Segment Transport erzielte im Jahr 2024 mit 37,5 % den größten Umsatzanteil. Dieser Anstieg ist auf die steigende Nachfrage nach leichten, kraftstoffsparenden Fahrzeugen, die zunehmende Nutzung von Elektromobilität und strenge Emissionsvorschriften zurückzuführen, die den Ersatz traditioneller Materialien durch Verbundwerkstoffe vorantreiben.

Der Bereich Luft- und Raumfahrt sowie Verteidigung wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch die steigende Flugzeugproduktion, die Nachfrage nach treibstoffeffizienten Lösungen und leistungsorientierte Verbundwerkstoffe mit Gewichtsreduzierung, hoher Festigkeit und Designflexibilität unterstützt. Der Ausbau der Programme zur Weltraumforschung und zur Modernisierung der Verteidigung fördert den Einsatz von Verbundwerkstoffen in diesem Sektor zusätzlich.

Welche Region hält den größten Anteil am Verbundwerkstoffmarkt?

- Nordamerika dominierte den Verbundwerkstoffmarkt mit dem größten Umsatzanteil von 38,7 % im Jahr 2024, angetrieben durch die starke Nachfrage aus den Bereichen Luft- und Raumfahrt, Automobil, Verteidigung und erneuerbare Energien

- Die gut etablierte Fertigungsinfrastruktur der Region, gepaart mit Fortschritten bei Leichtbaumaterialien und der zunehmenden Verbreitung von Elektrofahrzeugen, fördert den Einsatz von Verbundwerkstoffen

- Hohe Investitionen in die Luft- und Raumfahrt, Windenergie und Infrastrukturprojekte sowie die Vorliebe der Verbraucher für kraftstoffsparende und nachhaltige Lösungen beschleunigen die Einführung von Verbundwerkstoffen in Nordamerika

Einblicke in den US-Verbundwerkstoffmarkt

Der US-Verbundwerkstoffmarkt erzielte 2024 den größten Umsatzanteil in Nordamerika, unterstützt durch die führende Rolle des Landes in der Luft- und Raumfahrt-, Verteidigungs- und Automobilindustrie. Die Nachfrage nach leichten, langlebigen und hochfesten Materialien wächst rasant in verschiedenen Anwendungsbereichen, darunter Flugzeuge, Elektrofahrzeuge und Windkraftanlagen. Regierungsinitiativen zur Förderung von Energieeffizienz und Nachhaltigkeit sowie steigende Investitionen in Windenergie- und Infrastrukturprojekte treiben das Marktwachstum voran. Die USA erleben zudem technologische Fortschritte bei Kohlefaser- und Glasfaserverbundwerkstoffen, um den wachsenden industriellen Anforderungen gerecht zu werden.

Einblicke in den europäischen Verbundwerkstoffmarkt

Der europäische Markt für Verbundwerkstoffe wird voraussichtlich ein stabiles Wachstum verzeichnen, angetrieben durch strenge Umweltvorschriften, den zunehmenden Fokus auf Elektromobilität und die Energiewende. Der zunehmende Einsatz von Verbundwerkstoffen im Automobilleichtbau, in der Luft- und Raumfahrt sowie in der Windkraftproduktion treibt die Marktnachfrage an. Europäische Hersteller investieren massiv in nachhaltige, recycelbare Verbundwerkstoffe und tragen so zu den ehrgeizigen Klimazielen der Region bei. Der Markt wird zusätzlich durch die starke Akzeptanz in den Bereichen Automobil, Schifffahrt und Infrastruktur unterstützt.

Einblicke in den deutschen Verbundwerkstoffmarkt

Der deutsche Markt für Verbundwerkstoffe wird voraussichtlich jährlich deutlich wachsen, angetrieben von der starken Automobil- und Luftfahrtindustrie des Landes und dem Schwerpunkt auf fortschrittliche Werkstoffe. Deutschlands starker Fokus auf Forschung, Nachhaltigkeit und Innovation treibt die Nachfrage nach Leichtbau-Verbundwerkstoffen an, insbesondere in den Bereichen Elektrofahrzeuge und erneuerbare Energien. Die Integration von Verbundwerkstoffen in Fahrzeugstrukturen, Flugzeugkomponenten und Windenergieanwendungen gewinnt zunehmend an Bedeutung und unterstützt das Marktwachstum.

Einblicke in den britischen Verbundwerkstoffmarkt

Der britische Markt für Verbundwerkstoffe wird voraussichtlich stetig wachsen, unterstützt durch die Bemühungen des Landes um Dekarbonisierung, fortschrittliche Luft- und Raumfahrtprogramme und die steigende Nachfrage nach Leichtbauwerkstoffen. Steigende Investitionen in die Herstellung von Elektrofahrzeugen und in Projekte für erneuerbare Energien sowie staatliche Innovationsförderung fördern die breitere Nutzung von Verbundwerkstoffen. Die Integration von Hochleistungsverbundwerkstoffen in Automobil- und Verteidigungsanwendungen ist ein wichtiger Wachstumsfaktor.

Welche Region ist die am schnellsten wachsende Region im Verbundwerkstoffmarkt?

Der Markt für Verbundwerkstoffe im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 22 % wachsen. Dies ist auf die rasante Urbanisierung, den Ausbau der Infrastruktur und die steigende Nachfrage in den Bereichen Transport, Bauwesen und erneuerbare Energien zurückzuführen. Länder wie China, Indien und Japan erleben eine zunehmende Nutzung von Verbundwerkstoffen, unterstützt durch staatliche Initiativen zur Förderung nachhaltiger Mobilität, Windenergie und industriellen Wachstums. Darüber hinaus macht die Position des asiatisch-pazifischen Raums als Produktionsstandort für Automobil-, Luft- und Raumfahrt- und Verbundwerkstoffkomponenten fortschrittliche Materialien erschwinglicher und zugänglicher und fördert so das Marktwachstum.

Einblicke in den chinesischen Verbundwerkstoffmarkt

Der chinesische Markt für Verbundwerkstoffe erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die führende Rolle des Landes in der Produktion von Elektrofahrzeugen, der Windenergiekapazität und großen Bauprojekten zurückzuführen. Dank der starken inländischen Produktion, des technologischen Fortschritts und der staatlichen Förderung von Leichtbauwerkstoffen und erneuerbaren Energien gewinnen Verbundwerkstoffe in der Automobil-, Luft- und Raumfahrt- und Infrastrukturbranche an Bedeutung. Chinas wachsende Nachfrage nach nachhaltigen und leistungsstarken Materialien dürfte das Marktwachstum weiter beschleunigen.

Einblicke in den japanischen Verbundwerkstoffmarkt

Der japanische Markt für Verbundwerkstoffe verzeichnet ein starkes Wachstum, angetrieben von Fortschritten in der Automobil-, Luftfahrt- und Elektronikindustrie. Japans Ruf für technologische Innovation und der Bedarf an leichten, langlebigen Materialien fördern die Integration von Verbundwerkstoffen in Transport- und erneuerbare Energieanwendungen. Der Fokus auf die Produktion von Elektrofahrzeugen, Hochgeschwindigkeitszügen und Windenergieprojekten sowie das Engagement des Landes für Nachhaltigkeit treiben den Markt für Verbundwerkstoffe voran.

Welches sind die Top-Unternehmen auf dem Verbundwerkstoffmarkt?

Die Verbundwerkstoffindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Dow (USA)

- Halocarbon, LLC (USA)

- Freudenberg SE (Deutschland)

- The Chemours Company (USA)

- Metalubgroup (Israel)

- Huntsman International LLC (USA)

- Bostik (Frankreich)

- HB Fuller Company (USA)

- Sika AG (Schweiz)

- Cardolite Corporation (USA)

- DAIKIN (Japan)

- Kukdo Chemical Co., Ltd. (Südkorea)

- BASF SE (Deutschland)

- Covestro AG (Deutschland)

- LANXESS (Deutschland)

- Dupont (USA)

- SOLVAY (Belgien)

- Wanhua (China)

- Arkema (Frankreich)

- Hexion (USA)

- Woodbridge (Kanada)

Was sind die jüngsten Entwicklungen auf dem globalen Verbundwerkstoffmarkt?

- Im Juni 2024 investierte der Kunststoffverarbeiter Ensinger in die Erweiterung seiner Produktionskapazitäten im Bereich Composites. In Rottenburg-Ergenzingen wird eine Hochleistungs-Doppelbandpresse den Betrieb aufnehmen. Diese Initiative wird die effiziente Produktion thermoplastischer Verbundwerkstoffe deutlich steigern und Ensingers Position im Composites-Markt stärken.

- Im April 2024 erweiterte Aurora Flight Sciences, ein Boeing-Unternehmen, seine Produktionsstätte in Bridgeport, West Virginia, um fast 4.600 Quadratmeter, um die wachsende Nachfrage nach hochwertigen Verbundkomponenten und -baugruppen für bestehende Programme und neue Luft- und Raumfahrtprojekte zu decken. Diese Erweiterung unterstreicht Auroras Engagement, den steigenden globalen Bedarf in der Luft- und Raumfahrt zu decken.

- Im März 2024 stellte Toray Advanced Composites sein neuestes Produkt vor: Toray Cetex TC915 PA+. Es ist für den Einsatz in Sportartikeln, Hochleistungsindustrieanwendungen, Automobilstrukturen, Energie, Urban Air Mobility (UAM) und unbemannten Luftfahrzeugen (UAS) konzipiert. Diese Produkteinführung stärkt Torays diversifiziertes Verbundwerkstoffportfolio und seine Wettbewerbsfähigkeit auf dem Markt.

- Im Februar 2024 übernahm Owens Corning Masonite für 3,9 Milliarden US-Dollar und stärkte damit seine Präsenz in den Bereichen Baustoffe und Glasfaserverstärkung im Verbundwerkstoffbereich. Diese Übernahme positioniert Owens Corning als stärkeren Akteur auf dem globalen Verbundwerkstoffmarkt.

- Im Juli 2023 kündigte Toray Advanced Composites die Erweiterung seines Werks in Morgan Hill, Kalifornien, um 6.800 Quadratmeter an. Diese Erweiterung unterstreicht Torays Bemühungen, die steigende Nachfrage nach fortschrittlichen Verbundwerkstoffen zu decken.

- Im Juni 2023 starteten Solvay und Spirit AeroSystems eine strategische Zusammenarbeit, um die Entwicklung von Verbundwerkstoffen für nachhaltige Flugzeugtechnologien durch gemeinsame Forschung mit einem breiten Netzwerk von Partnern aus Industrie, Wissenschaft und Lieferkette voranzutreiben. Diese Partnerschaft beschleunigt die Innovation bei umweltfreundlichen Materialien für die Luft- und Raumfahrt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.