Global Aerospace Engineering Services Outsourcing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

120.20 Billion

USD

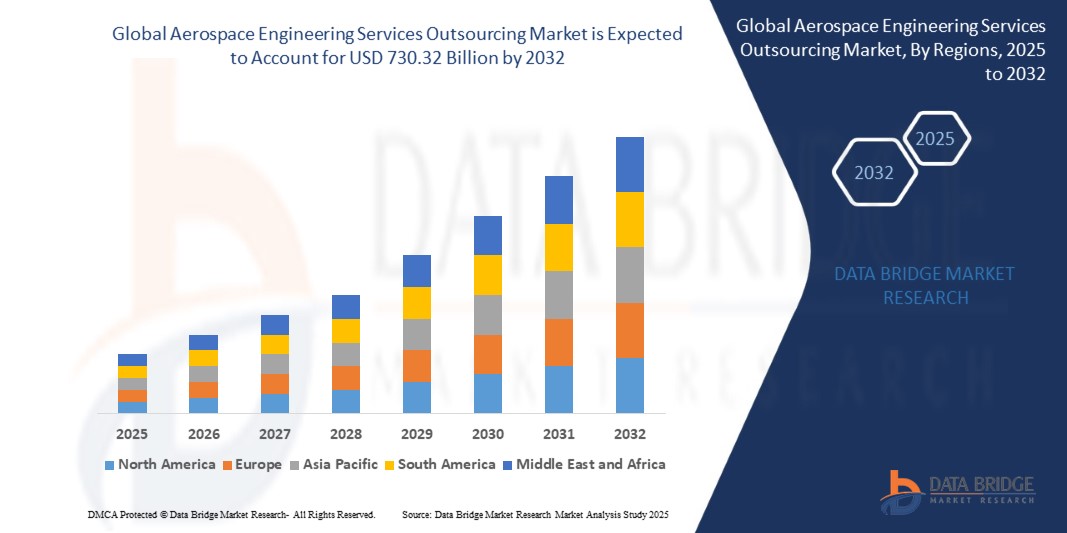

730.32 Billion

2024

2032

USD

120.20 Billion

USD

730.32 Billion

2024

2032

| 2025 –2032 | |

| USD 120.20 Billion | |

| USD 730.32 Billion | |

| % | |

Globale Marktsegmentierung für das Outsourcing von Ingenieurdienstleistungen im Luft- und Raumfahrtbereich nach Dienstleistung (Design und Engineering, Fertigungsunterstützung, Sicherheit und Zertifizierung, After-Market-Services, Maschinenbau, Elektro-/Elektroniktechnik, Embedded Software Engineering und andere), Funktion (Design, Simulation und digitale Validierung, Produktionsprozess und Wartungsprozess), Standort (Onshore und Offshore), Komponente (Hardware und Software) – Branchentrends und Prognose bis 2032

Marktanalyse für das Outsourcing von Ingenieurdienstleistungen in der Luft- und Raumfahrt

Der Markt für das Outsourcing von Engineering-Dienstleistungen in der Luft- und Raumfahrt (ESO) verzeichnet aufgrund methodischer und technologischer Fortschritte ein deutliches Wachstum. Zu den wichtigsten Innovationen gehört die Einführung der Digital-Twin-Technologie, die eine Echtzeitsimulation und -optimierung von Luft- und Raumfahrtkomponenten ermöglicht, Konstruktionsfehler reduziert und die Leistung verbessert. Der Einsatz künstlicher Intelligenz (KI) und maschinellen Lernens (ML) in der prädiktiven Analytik gewährleistet eine effektive Wartungsplanung und minimiert Betriebsausfallzeiten. Darüber hinaus revolutionieren 3D-Druck und additive Fertigung die Prototypenentwicklung und ermöglichen eine schnellere und kostengünstigere Produktion komplexer Teile.

Cloudbasierte Plattformen für kollaboratives Engineering haben den Datenaustausch zwischen globalen Teams optimiert und so die Effizienz von Design- und Testprozessen gesteigert. Durch die Integration autonomer Systeme, darunter Drohnen und Roboterinspektionen, können Unternehmen eine beispiellose Genauigkeit bei der Qualitätskontrolle erreichen.

Diese Fortschritte haben die Nachfrage nach Outsourcing von Luft- und Raumfahrttechnikdienstleistungen gestärkt, sodass sich Unternehmen auf ihre Kernkompetenzen konzentrieren und gleichzeitig auf spezialisiertes Fachwissen zurückgreifen können. Der globale Vorstoß zu einer umweltfreundlicheren Luftfahrt hat auch das Outsourcing umweltfreundlicher Designs und leichter Materialien vorangetrieben und so zu einem erheblichen Marktwachstum beigetragen.

Outsourcing von Ingenieurdienstleistungen für die Luft- und Raumfahrt

Der globale Markt für das Outsourcing von Ingenieurdienstleistungen in der Luft- und Raumfahrt wurde im Jahr 2024 auf 120,20 Milliarden US-Dollar geschätzt und soll bis 2032 730,32 Milliarden US-Dollar erreichen, mit einer CAGR von 25,30 % während des Prognosezeitraums 2025 bis 2032. Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team zusammengestellte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und Pestle-Analyse.

Markttrends für das Outsourcing technischer Dienstleistungen in der Luft- und Raumfahrt

„Zunehmende Nutzung der Digital-Twin-Technologie“

Der Markt für Outsourcing-Dienstleistungen im Bereich Luft- und Raumfahrttechnik wächst dank der Einführung digitaler Zwillingstechnologie. Dieser Trend ermöglicht es Unternehmen, virtuelle Repliken physischer Flugzeugkomponenten oder -systeme zu erstellen, was Echtzeitüberwachung, vorausschauende Wartung und Leistungsoptimierung ermöglicht. Digitale Zwillinge reduzieren Ausfallzeiten und steigern die Effizienz, was für kostensensible Luft- und Raumfahrtindustrien von entscheidender Bedeutung ist. GE Aviation beispielsweise setzt digitale Zwillinge ein, um die Triebwerksleistung zu überwachen, was zu verbesserter Zuverlässigkeit und längerer Lebensdauer führt. Outsourcing-Unternehmen mit Fachwissen zu digitalen Zwillingslösungen sind sehr gefragt, da Luft- und Raumfahrtunternehmen zunehmend nach kostengünstigen Möglichkeiten zur Implementierung dieser Technologien suchen. Dieser Trend trägt erheblich zur Marktexpansion bei.

Berichtsumfang und Marktsegmentierung für das Outsourcing von Luft- und Raumfahrttechnikdienstleistungen

|

Eigenschaften |

Wichtige Markteinblicke in das Outsourcing von Ingenieurdienstleistungen in der Luft- und Raumfahrt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Wichtige Marktteilnehmer |

Altair Engineering Inc. (USA), Alten Group (Frankreich), Capgemini (Frankreich), Bertrandt AG (Deutschland), EWI (USA), Honeywell International Inc. (USA), ITK Engineering GmbH (Deutschland), L&T Technology Services Limited (Indien), LISI GROUP (Frankreich), Teledyne Technologies Incorporated (USA), BAE Systems (USA), L3Harris Technologies, Inc. (USA), Elbit Systems Ltd. (Israel), RTX (USA), Safran (Frankreich), QuEST Global Services Pte. Ltd. (Singapur) und Kawasaki Heavy Industries (Japan) |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team zusammengestellte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Definition des Outsourcing-Marktes für Ingenieurdienstleistungen in der Luft- und Raumfahrt

Beim Outsourcing von Aerospace Engineering Services (ESO) werden Konstruktions-, Entwicklungs-, Test- und Wartungsaufgaben im Zusammenhang mit Luft- und Raumfahrtsystemen an spezialisierte externe Dienstleister delegiert. Dieser Ansatz hilft Luft- und Raumfahrtunternehmen, Kosten zu senken, auf fortgeschrittenes Fachwissen zuzugreifen und sich auf Kerngeschäfte zu konzentrieren. ESO umfasst eine Reihe von Aktivitäten, darunter CAD-Modellierung, Simulation, Avionikdesign, Strukturanalyse und Softwareentwicklung. Es ermöglicht schnellere Projektabwicklungen durch die Nutzung globaler Talente und fortschrittlicher Technologien. Zu den häufig ausgelagerten Dienstleistungen gehören Aerodynamikstudien, Materialprüfungen und Konformitätsprüfungen mit Luftfahrtstandards. Durch die Einführung von ESO gewinnen Unternehmen Flexibilität, Skalierbarkeit und verbesserte Effizienz bei der Bewältigung der wachsenden Anforderungen des Luft- und Raumfahrtsektors.

Marktdynamik für das Outsourcing von Engineering-Dienstleistungen in der Luft- und Raumfahrt

Treiber

- Steigende Nachfrage nach Verkehrsflugzeugen

Die steigende Nachfrage nach Verkehrsflugzeugen, die durch den zunehmenden Passagierverkehr und die Expansion von Billigfliegern angetrieben wird, ist ein wichtiger Treiber für den Outsourcing-Markt für Ingenieurdienstleistungen in der Luft- und Raumfahrt. Flugzeughersteller wie Boeing und Airbus stehen unter Druck, Produktionstermine für neue Flugzeugmodelle wie den Airbus A320neo und die Boeing 737 MAX einzuhalten, um der Flottenerweiterung der Fluggesellschaften Rechnung zu tragen. Durch das Outsourcing von Ingenieurdienstleistungen können OEMs Design-, Prototyping- und Testprozesse beschleunigen und gleichzeitig Qualitätsstandards einhalten. Beispielsweise bieten Unternehmen wie Cyient und HCL Technologies spezialisierte Ingenieurlösungen an, die Herstellern helfen, den Auftragsanstieg effizient zu bewältigen und so das Wachstum ausgelagerter Ingenieurdienstleistungen in der Luft- und Raumfahrt anzukurbeln.

- Ausbau der Aftermarket-Dienstleistungen

Die wachsende Nachfrage nach effizienten Aftermarket-Services wie Wartung, Reparatur und Nachrüstung treibt den Outsourcing-Markt für Ingenieurdienstleistungen in der Luft- und Raumfahrt maßgeblich voran. Fluggesellschaften und Flottenbetreiber verlassen sich auf ausgelagertes Ingenieurswissen, um eine kostengünstige und zeitgerechte Wartung ihrer Flugzeuge sicherzustellen. So bietet Lufthansa Technik beispielsweise spezialisierte ausgelagerte Nachrüstdienste an, die es Fluggesellschaften ermöglichen, die Kabinenausstattung zu modernisieren, ohne die Produktionspläne zu unterbrechen. Mit diesem Ansatz können sich Luft- und Raumfahrtunternehmen auf Produktion und Innovation konzentrieren und gleichzeitig die steigende Kundennachfrage nach verbesserter Leistung und Sicherheit erfüllen. Darüber hinaus verstärkt der zunehmende Fokus auf Nachhaltigkeit, beispielsweise durch die Nachrüstung älterer Flugzeuge zur Kraftstoffeffizienz, den Bedarf an ausgelagerten Ingenieurdienstleistungen noch weiter.

Gelegenheiten

- Zugang zu spezialisiertem Fachwissen

Der Zugang zu spezialisiertem Fachwissen ist ein wichtiger Treiber im Outsourcing-Markt für Ingenieurdienstleistungen in der Luft- und Raumfahrt und schafft erhebliche Wachstumschancen. Luft- und Raumfahrtunternehmen lagern zunehmend Aufgaben aus, die fortgeschrittenes Wissen erfordern, wie z. B. numerische Strömungsmechanik, Avioniksysteme und aerostrukturelle Analysen. Spezialisierte Dienstleister bieten Nischenkompetenzen und Spitzentechnologien, mit denen Unternehmen ihre Effizienz und Innovation steigern können. So beschleunigt beispielsweise das Outsourcing an Unternehmen, die sich auf additive Fertigung oder digitale Zwillinge spezialisiert haben, die Design- und Testprozesse. Dieser Trend ermöglicht es Luft- und Raumfahrtunternehmen auch, Qualifikationslücken zu überwinden und sich auf Kernkompetenzen zu konzentrieren, was die Marktexpansion vorantreibt. Die zunehmende Abhängigkeit von externem Fachwissen steht im Einklang mit dem Streben der Branche nach Kosteneffizienz und schnelleren Markteinführungslösungen.

- Fokussierung auf Kernkompetenzen

Der Trend, nicht zum Kerngeschäft gehörende Aktivitäten wie Simulation, Tests und grundlegende Designarbeiten auszulagern, eröffnet dem Markt für das Outsourcing von Engineering-Dienstleistungen in der Luft- und Raumfahrt erhebliche Chancen. Indem sie diese Funktionen an spezialisierte Unternehmen delegieren, können Luft- und Raumfahrtunternehmen mehr Ressourcen und Aufmerksamkeit auf Kernkompetenzen wie Forschung und Entwicklung sowie strategische Planung richten. Dadurch können Unternehmen Innovationen fördern, die Produktentwicklung verbessern und in einer hart umkämpften Branche die Nase vorn behalten. Darüber hinaus ermöglicht die Fähigkeit, Abläufe zu rationalisieren und sich auf Aufgaben mit hohem Wert zu konzentrieren, schnellere Entscheidungsfindung und eine verbesserte Marktreaktion, was sowohl für Luft- und Raumfahrtunternehmen als auch für ihre Outsourcing-Partner Wachstum bedeutet.

Einschränkungen/Herausforderungen

- Abhängigkeit von externen Anbietern

Die Abhängigkeit von externen Anbietern für kritische Luft- und Raumfahrttechnikdienstleistungen birgt erhebliche Risiken, die das Marktwachstum behindern. Eine übermäßige Abhängigkeit von Drittanbietern kann zu Betriebsstörungen führen, da Verzögerungen bei der Leistungserbringung oder unerwartete Probleme mit der Leistungsfähigkeit des Anbieters zu Projektrückschlägen führen können. Diese Störungen können die Produktionszeitpläne erheblich beeinträchtigen und zu Terminüberschreitungen und Kostenüberschreitungen führen. Darüber hinaus kann die Abhängigkeit von externen Anbietern zu einem Mangel an Kontrolle über die Qualität und Konsistenz der gelieferten Arbeit führen, was die Projektabwicklung weiter erschwert. Angesichts der zunehmenden Komplexität von Luft- und Raumfahrtprojekten untergraben diese Risiken die Effizienz und Zuverlässigkeit, die in dieser Branche mit hohem Einsatz erforderlich sind, und beeinträchtigen die allgemeine Marktstabilität.

- Bedenken hinsichtlich des geistigen Eigentums

Bedenken hinsichtlich des geistigen Eigentums (IP) behindern den Outsourcing-Markt für Ingenieurdienstleistungen in der Luft- und Raumfahrt erheblich. Unternehmen zögern, sensible Designs und Technologien auszulagern, da das Risiko eines Diebstahls oder Missbrauchs des geistigen Eigentums besteht. Der Schutz geschützter Informationen wird im Umgang mit Drittanbietern immer komplexer, insbesondere in Ländern mit schwächeren Gesetzen zur Durchsetzung des geistigen Eigentums. Diese Angst vor dem Verlust wertvoller Vermögenswerte kann dazu führen, dass Unternehmen das Outsourcing vermeiden oder den Umfang von Projekten, die mit externen Anbietern geteilt werden, einschränken. Dies führt dazu, dass das Marktwachstum eingeschränkt wird, da sich Unternehmen für interne Lösungen entscheiden oder nur unkritische Aufgaben auslagern. Diese Zurückhaltung beim Teilen technologischer Fortschritte verlangsamt die breitere Einführung des Outsourcings im Luft- und Raumfahrtsektor.

Dieser Marktbericht enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Optimierung der Wertschöpfungskette, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt zu erhalten, wenden Sie sich an Data Bridge Market Research, um ein Analyst Briefing zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Outsourcing von Ingenieurdienstleistungen für die Luft- und Raumfahrt

Der Markt ist nach Service, Funktion, Standort und Komponente segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Service

- Design und Engineering

- Fertigungsunterstützung

- Sicherheit und Zertifizierung

- After-Market-Dienstleistungen

- Maschinenbau

- Elektrotechnik/Elektronik

- Embedded Software Engineering

- Sonstiges

Funktion

- Design

- Simulation und digitale Validierung

- Produktionsprozess

- Wartungsprozess

Standort

- Land

- Off-Shore

Komponente

- Hardware

- Software

Regionale Analyse des Outsourcingmarktes für Luft- und Raumfahrttechnikdienstleistungen

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends hinsichtlich Service, Funktion, Standort und Komponente wie oben angegeben bereitgestellt.

Die im Marktbericht abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

North America is expected to dominate the aerospace engineering services outsourcing market due to its highly developed aerospace ecosystem. With prominent airlines such as Delta Air Lines, United Airlines, and Air Canada, the region boasts robust infrastructure that facilitates efficient collaboration. The competitive commercial aviation sector fuels demand for specialized engineering services, aiming to enhance aircraft design, manufacturing, and operational costs, driving growth in outsourcing solutions for optimized performance and passenger experience.

Europe is expected to show significant growth in the aerospace engineering services outsourcing (ESO) market, driven by its strong aerospace heritage. With headquarters of key players such as Airbus and Rolls-Royce, the region benefits from a robust ESO ecosystem. Countries such as Germany, the U.K., and France have a highly skilled workforce and a well-established airline sector, making Europe a promising hub for advancements in aerospace engineering, software, and hardware outsourcing services.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Aerospace Engineering Services Outsourcing Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Aerospace Engineering Services Outsourcing Market Leaders Operating in the Market Are:

- Altair Engineering Inc. (U.S.)

- Alten Group (France)

- Capgemini (France)

- Bertrandt AG (Germany)

- EWI (U.S.)

- Honeywell International Inc. (U.S.)

- ITK Engineering GmbH (Germany)

- L&T Technology Services Limited (India)

- LISI GROUP (France)

- Teledyne Technologies Incorporated (U.S.)

- BAE Systems (U.S.)

- L3Harris Technologies, Inc. (U.S.)

- Elbit Systems Ltd. (Israel)

- RTX (U.S.)

- Safran (France)

- QuEST Global Services Pte. Ltd. (Singapore)

- Kawasaki Heavy Industries (Japan)

Latest Developments in Aerospace Engineering Services Outsourcing Market

- Im Juni 2024 gab Honeywell seine Vereinbarung zur Übernahme von CAES Systems Holdings LLC bekannt, einem führenden Hersteller von fortschrittlichen Elektronikkomponenten in der Luft- und Raumfahrt sowie in der Verteidigung. Diese Übernahme soll Honeywells Portfolio an Verteidigungstechnologielösungen stärken, die Fähigkeiten in den Bereichen Luft, Land, See und Weltraum verbessern und gleichzeitig innovative elektromagnetische Verteidigungstechnologien für ein effizientes HF-Signalmanagement integrieren.

- Im Mai 2024 eröffnete L&T Technology Services das Simulation Centre of Excellence für Airbus in Bangalore, Indien. Die neue Einrichtung soll die Entwicklung fortschrittlicher Simulationsdienste unter Einsatz modernster Technologie und Infrastruktur vorantreiben. Der Schwerpunkt liegt auf der Vereinheitlichung der Prozesse in den europäischen Geschäftsbereichen von Airbus und steigert die Effizienz und Produktivität im Flugzeugprogrammmanagement.

- Im Januar 2023 zeichnete die Everest Group Daffodil Software, einen weltweit führenden Anbieter im Bereich Softwareentwicklung, im PEAK Matrix Assessment 2022 aus. Daffodil wurde nach seiner Bewertung im Jahr 2021 erneut anerkannt und als „Aspirant“ im Markt für Software Product Engineering Services eingestuft. Die Anerkennung unterstreicht seine Expertise in den Branchen BFSI, Gesundheitswesen und Einzelhandel

- Im Januar 2023 stimmte Cognizant der Übernahme von Mobica zu, einem in Großbritannien ansässigen Anbieter von IoT-Software-Engineering-Dienstleistungen. Mobica ist auf den gesamten Softwareentwicklungszyklus spezialisiert, vom Entwurf bis zur Bereitstellung, mit einem Schwerpunkt auf eingebetteter Software. Die Übernahme zielt darauf ab, Cognizants Fähigkeiten in der strategischen Forschung und Entwicklung zu erweitern, was Kunden in verschiedenen Branchen zugutekommt.

- Im Jahr 2023 erwarb Honeywell die Technologieanlagen für Head-up-Displays (HUD) von Saab, einem schwedischen Luft- und Raumfahrt- und Verteidigungsunternehmen. Diese Übernahme erweitert Honeywells Produktangebot im Bereich Avionik und Flugsicherheit. Ziel ist es, die Situationswahrnehmung zu verbessern, insbesondere bei schlechten Sichtverhältnissen wie Nachtbetrieb oder schwierigem Wetter, und so die Sicherheit und Effizienz des Flugbetriebs zu erhöhen.

- Im Jahr 2023 schloss die ALTEN Group, ein französischer Marktführer im Bereich Ingenieur- und Technologieberatung, ihre strategische Übernahme von Accord Global Technology Solutions ab. Dieser Schritt vereint ALTENs Größe und technologisches Know-how mit Accords Innovation im Bereich digitaler Lösungen, erweitert sein Dienstleistungsangebot in der Luft- und Raumfahrt- und Automobilindustrie und stärkt ALTENs Position in der Technologieberatung weiter.

- Im Jahr 2022 übernahm Altair, ein weltweit führendes Unternehmen im Bereich Computerwissenschaften und KI, Concept Engineering, einen führenden Anbieter von Software zur Visualisierung elektronischer Systeme. Diese Übernahme beschleunigt die Entwicklung und Wartung komplexer elektrischer und elektronischer Systeme in Branchen wie der Luft- und Raumfahrt, der Automobilindustrie und der Industrie. Die Integration der Software von Concept stärkt Altairs Fähigkeiten in der Systemvisualisierung

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.