Global Agoraphobia Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.54 Billion

USD

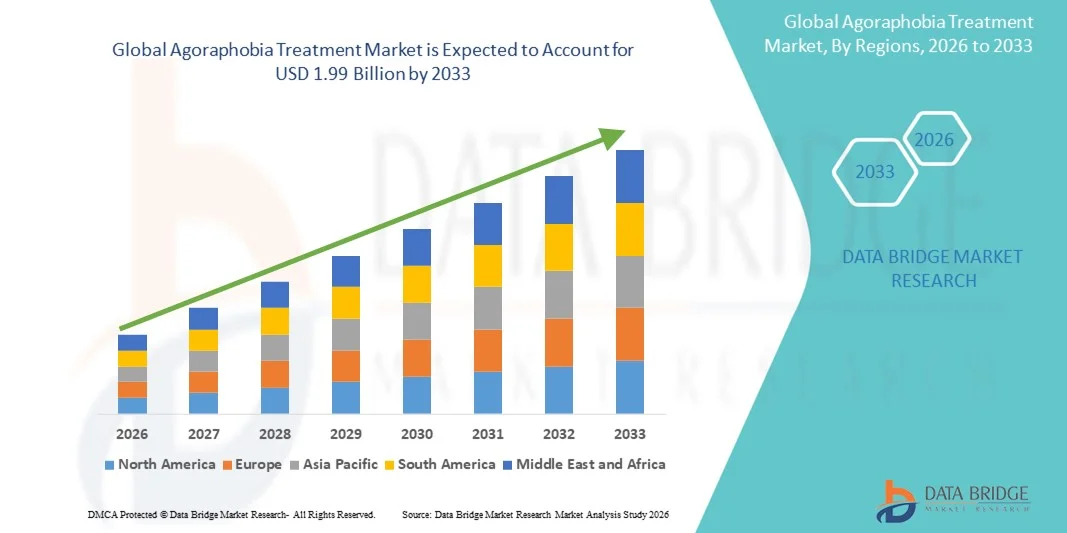

1.99 Billion

2025

2033

USD

1.54 Billion

USD

1.99 Billion

2025

2033

| 2026 –2033 | |

| USD 1.54 Billion | |

| USD 1.99 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Agoraphobie-Behandlungen nach Behandlungsart (Therapie, Medikamente u. a.), Diagnose (Bluttests, körperliche Untersuchung u. a.), Symptomen (Panikattacke, Herzrasen, Schwindel, Hyperventilation, Hautrötung, Hyperhidrose, Durchfall, Zittern, Übelkeit u. a.), Dosierung (Tablette, Injektion u. a.), Verabreichungsweg (oral, intravenös, intramuskulär u. a.), Endnutzern (Klinik, Krankenhaus u. a.), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für Agoraphobie-Behandlungen

- Der globale Markt für Agoraphobie-Behandlungen hatte im Jahr 2025 einen Wert von 1,54 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1,99 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,2 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Angststörungen , das wachsende Bewusstsein für psychische Gesundheitsprobleme und die steigende Anwendung fortschrittlicher pharmakologischer und therapeutischer Interventionen zur Angstbewältigung angetrieben.

- Darüber hinaus ermöglicht der erweiterte Zugang zu Telepsychiatrie, Online-Therapieplattformen und integrierten psychiatrischen Versorgungsleistungen mehr Patienten, rechtzeitig eine Behandlung in Anspruch zu nehmen. Diese zusammenwirkenden Faktoren beschleunigen die Inanspruchnahme wirksamer Agoraphobie-Behandlungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse zur Behandlung von Agoraphobie

- Die Behandlung von Agoraphobie, einschließlich Therapie, Medikamenten und neuen Interventionsansätzen, wird aufgrund ihrer Wirksamkeit bei der Reduzierung von Angstzuständen, der Verbesserung der Lebensqualität der Patienten und der Förderung einer besseren sozialen Teilhabe zunehmend zu einem unverzichtbaren Bestandteil der psychischen Gesundheitsversorgung.

- Die steigende Nachfrage nach Agoraphobie-Behandlungen wird vor allem durch die zunehmende Verbreitung von Angststörungen, das wachsende Bewusstsein für psychische Gesundheitsprobleme und die verstärkte Nutzung von Telepsychiatrie und Online-Therapieplattformen angetrieben, die einen leichteren Zugang zur Behandlung ermöglichen.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Markt für Agoraphobiebehandlungen. Charakteristisch hierfür waren die frühe Einführung fortschrittlicher Angebote im Bereich der psychischen Gesundheit, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Pharma- und Therapieanbieter. In den USA war ein deutliches Wachstum bei der Inanspruchnahme von Behandlungen in Kliniken, Krankenhäusern und Online-Therapieplattformen zu verzeichnen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Agoraphobie-Behandlungen sein. Gründe hierfür sind das zunehmende Bewusstsein für psychische Gesundheit, die sich verbessernde Gesundheitsinfrastruktur und die steigenden verfügbaren Einkommen, die den Zugang zu Therapien und medikamentösen Behandlungen ermöglichen.

- Das Therapiesegment dominierte den Markt für Agoraphobiebehandlungen mit einem Marktanteil von 46,8 % im Jahr 2025. Dies ist auf seine nachgewiesene Wirksamkeit bei der Behandlung von Symptomen wie Panikattacken, Herzrasen und Hyperventilation sowie auf seine Integration in klinische und digitale Versorgungskanäle zurückzuführen.

Berichtsumfang und Marktsegmentierung für die Behandlung von Agoraphobie

|

Attribute |

Wichtige Markteinblicke in die Behandlung von Agoraphobie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei der Behandlung von Agoraphobie

Zunehmende Nutzung digitaler und KI-gestützter Therapieplattformen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Agoraphobie-Behandlungen ist die zunehmende Nutzung digitaler Therapien und KI-gestützter Therapieplattformen, die Fernzugriff auf kognitive Verhaltenstherapie (KVT) und andere Interventionen ermöglichen.

- Plattformen wie Talkspace und Cerebral ermöglichen es Patienten beispielsweise, über Smartphones oder Computer auf lizenzierte Therapeuten zuzugreifen, wodurch eine Behandlung in der Sicherheit ihrer eigenen vier Wände möglich ist und Zugangsbarrieren zur Versorgung abgebaut werden.

- Die Integration von KI in Behandlungsplattformen ermöglicht personalisierte Therapieempfehlungen, Fortschrittsverfolgung und adaptive Interventionsstrategien basierend auf den Reaktionsmustern der Patienten. So nutzt beispielsweise Woebot KI-gesteuerte Dialogsysteme, um Übungen zur kognitiven Verhaltenstherapie anzubieten und Stimmungsschwankungen zu überwachen.

- Die Integration digitaler Therapielösungen in die Telepsychiatrie und tragbare Geräte ermöglicht die Echtzeitüberwachung physiologischer und psychologischer Indikatoren und somit eine fundiertere Anpassung der Behandlung sowie eine stärkere Einbindung der Patienten.

- Dieser Trend hin zu zugänglichen, intelligenten und personalisierten Therapielösungen verändert die Erwartungen der Patienten an die psychische Gesundheitsversorgung. Infolgedessen entwickeln Unternehmen wie Mindstrong und Talkiatry KI-gestützte Behandlungspläne mit kontinuierlicher Überwachung und personalisierten Interventionen.

- Die Nachfrage nach digitalen und KI-gestützten Therapielösungen wächst rasant in entwickelten und Schwellenländern, da Patienten zunehmend Wert auf Komfort, Zugänglichkeit und personalisierte Betreuung legen.

- Die zunehmende Zusammenarbeit zwischen Startups im Bereich der psychischen Gesundheit und traditionellen Gesundheitsdienstleistern erweitert den Zugang zu Behandlungen und schafft hybride Versorgungsmodelle. So arbeitet beispielsweise SilverCloud Health mit Krankenhäusern zusammen, um Online-Programme zur kognitiven Verhaltenstherapie in die Standardversorgung zu integrieren.

- Die zunehmende Integration tragbarer Technologien zur Erfassung von Stress und physiologischen Markern verbessert die personalisierte Behandlung und unterstützt Therapeuten bei der Anpassung der Therapieintensität und der Überwachung des Therapiefortschritts. So werden beispielsweise Daten von Fitbit und Apple Watch in digitale Therapieplattformen integriert, um Echtzeit-Einblicke zu gewinnen.

Marktdynamik der Agoraphobie-Behandlung

Treiber

Zunehmende Verbreitung von Angststörungen und wachsendes Bewusstsein für psychische Gesundheit

- Die zunehmende Verbreitung von Angststörungen und das gestiegene Bewusstsein für psychische Gesundheitsprobleme sind wesentliche Faktoren für die steigende Nachfrage nach Agoraphobie-Behandlungen.

- Beispielsweise berichtete die Anxiety & Depression Association of America im März 2025, dass fast 18 % der Erwachsenen in den USA jährlich an Angststörungen leiden, was den dringenden Bedarf an wirksamen Behandlungslösungen unterstreicht.

- Da Patienten und Angehörige zunehmend über die Auswirkungen unbehandelter Agoraphobie informiert werden, werden Therapien, Medikamente und integrierte Versorgungsansätze zur Linderung der Symptome vermehrt eingesetzt.

- Darüber hinaus macht der Ausbau der Telepsychiatrie, von Online-Therapieplattformen und klinikbasierten psychiatrischen Diensten die Behandlung für Patienten aller Altersgruppen zugänglicher, bequemer und effektiver.

- Zunehmende staatliche Initiativen und von Nichtregierungsorganisationen geleitete Kampagnen zur Reduzierung der Stigmatisierung psychischer Erkrankungen ermutigen ebenfalls mehr Menschen, rechtzeitig Hilfe zu suchen.

- Die Kombination aus steigender Krankheitsprävalenz, Aufklärungskampagnen und besserem Zugang zur Gesundheitsversorgung treibt das Marktwachstum weltweit voran.

- Eine verbesserte Krankenversicherung und Kostenerstattung für Behandlungen psychischer Erkrankungen machen Therapie und Medikamente erschwinglicher und fördern so deren Inanspruchnahme.

- Die Entwicklung gezielter Therapien für Begleiterkrankungen wie Depressionen oder Panikstörungen erweitert den Patientenkreis für Agoraphobie-Behandlungen.

Zurückhaltung/Herausforderung

Begrenzter Zugang zu qualifizierten Fachkräften und Behandlungskosten

- Der Mangel an qualifizierten Fachkräften im Bereich der psychischen Gesundheit und der ungleiche Zugang zu Therapien in abgelegenen oder unterversorgten Regionen stellen erhebliche Herausforderungen für das Marktwachstum dar.

- Beispielsweise schränkt in ländlichen Gebieten Indiens und Teilen Afrikas der Mangel an zugelassenen Therapeuten die Verfügbarkeit evidenzbasierter Interventionen ein und verzögert oder verhindert so eine rechtzeitige Behandlung.

- Hohe Kosten für Therapiesitzungen, verschreibungspflichtige Medikamente und KI-gestützte digitale Therapieplattformen können Patienten abschrecken, insbesondere in einkommensschwachen Regionen oder unter nicht krankenversicherten Bevölkerungsgruppen.

- Zudem kann das soziale Stigma, das die Behandlung psychischer Erkrankungen in bestimmten Kulturen umgibt, Patienten davon abhalten, eine Therapie in Anspruch zu nehmen, was die Marktakzeptanz weiter hemmt.

- Ein begrenztes Bewusstsein für die langfristigen Vorteile frühzeitiger Intervention und integrierter Behandlungsoptionen kann auch die Patientenbeteiligung und die Einhaltung verordneter Therapien verringern.

- Die Bewältigung dieser Herausforderungen durch den Ausbau der Telemedizin, subventionierte Therapieprogramme und Patientenaufklärung wird für ein nachhaltiges Marktwachstum entscheidend sein.

- Regulatorische Unterschiede zwischen den Ländern können die Zulassung und Anwendung neuer Therapien verzögern und somit Hindernisse für die globale Marktexpansion schaffen.

- Bedenken hinsichtlich Datenschutz und Datensicherheit im Zusammenhang mit digitalen Therapieplattformen können Patienten davon abhalten, sensible Gesundheitsinformationen preiszugeben, was sich negativ auf die Akzeptanz der Plattformen auswirkt.

Marktüberblick zur Behandlung von Agoraphobie

Der Markt ist segmentiert nach Behandlung, Diagnose, Symptomen, Dosierung, Verabreichungsweg, Endverbrauchern und Vertriebskanälen.

- Durch Behandlung

Basierend auf der Behandlungsmethode lässt sich der Markt für Agoraphobie-Therapie in Psychotherapie, Medikamente und Sonstiges unterteilen. Das Psychotherapie-Segment dominierte den Markt mit einem Umsatzanteil von 46,8 % im Jahr 2025. Dies ist auf die Wirksamkeit der Psychotherapie bei der Behandlung von Angstsymptomen wie Panikattacken, Hyperventilation und Zittern zurückzuführen. Kognitive Verhaltenstherapie (KVT) und Expositionstherapie werden häufig empfohlen und weisen hohe Patientenadhärenzraten auf. Die Nutzung von Psychotherapie nimmt durch Teletherapie-Plattformen zu und ermöglicht so auch Patienten, die keine Klinik aufsuchen können, einen barrierefreien Zugang. Die Integration von KI und Wearables ermöglicht die Echtzeitüberwachung von Stress- und Symptommuster. Psychotherapie wird aufgrund der geringeren Nebenwirkungen im Vergleich zu Medikamenten bevorzugt. Online-Therapie-Apps wie Talkspace und Cerebral verbessern beispielsweise den Zugang zur Therapie und fördern die aktive Teilnahme der Patienten.

Im Medikamentensegment wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch die zunehmende Anwendung von SSRIs, SNRIs und anderen angstlösenden Medikamenten. Medikamente werden bei schweren Fällen häufig mit einer Therapie kombiniert, was die Behandlungsergebnisse insgesamt verbessert. Pharmazeutische Innovationen wie Depotpräparate und patientenfreundliche Dosierungen fördern die Akzeptanz. Eine verbesserte Gesundheitsversorgung und ein wachsendes Bewusstsein für die Bedeutung frühzeitiger Interventionen erweitern den Patientenstamm. Das Segment profitiert zudem von KI-gestütztem Rezeptmanagement und dem Online-Apothekenvertrieb. Plattformen wie GoodRx und PillPack verbessern beispielsweise den Zugang zu verschreibungspflichtigen Medikamenten.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt in Bluttests, körperliche Untersuchungen und Sonstiges unterteilt. Das Segment der körperlichen Untersuchungen dominierte den Markt im Jahr 2025, da es die primäre Methode zur Identifizierung von Angstsymptomen und zum Ausschluss anderer Erkrankungen darstellt. Kliniker nutzen strukturierte Interviews, Symptomchecklisten und psychologische Gutachten, um die Diagnose zu bestätigen. Diese Methode ist in Kliniken und Krankenhäusern weit verbreitet. Sie unterstützt frühzeitige Interventionsstrategien und beugt Komplikationen durch unbehandelte Agoraphobie vor. Körperliche Untersuchungen sind kostengünstig und können ambulant und stationär durchgeführt werden. Beispielsweise ermöglichen strukturierte kognitive Verhaltenstherapie-Beurteilungen im Rahmen von Klinikbesuchen eine gezielte Therapieplanung.

Der Bereich der Bluttests dürfte im Prognosezeitraum aufgrund von Fortschritten bei Biomarkern für Stresshormone und Neurotransmitterspiegel das schnellste Wachstum verzeichnen. Blutbasierte Diagnostik kann zur Früherkennung beitragen, den Therapieerfolg überwachen und personalisierte Behandlungspläne unterstützen. Die Integration mit KI und digitalen Patientenakten ermöglicht datengestützte Entscheidungen. Bluttests werden zunehmend in der Forschung eingesetzt, um die klinische Diagnose zu ergänzen. Dieser Ansatz hilft Ärzten, Medikamente und Therapieintensität individuell anzupassen. Beispielsweise tragen Studien mit Cortisol- und Adrenalinmarkern dazu bei, Patienten mit einem Risiko für schwere Panikattacken zu identifizieren.

- Nach Symptomen

Anhand der Symptome wird der Markt in Panikattacken, Herzrasen, Schwindel, Hyperventilation, Hautrötung, Hyperhidrose, Durchfall, Zittern, Übelkeit und weitere unterteilt. Das Segment der Panikattacken dominierte den Markt im Jahr 2025 aufgrund seiner hohen Prävalenz bei Agoraphobie-Patienten. Panikattacken sind schwerwiegend, erfordern oft Notfallbehandlungen und beeinträchtigen die Lebensqualität erheblich. Sowohl Therapie als auch Medikamente zielen darauf ab, Panikattacken effektiv zu behandeln. Wearables und Teletherapie-Tools werden eingesetzt, um Attacken zu überwachen und rechtzeitig einzugreifen. Die Behandlung von Panikattacken hat für Kliniker Priorität, um die Behandlungsergebnisse für die Patienten insgesamt zu verbessern. Beispielsweise unterstützen Apps, die Panikauslöser und Reaktionsmuster erfassen, die personalisierte Therapie.

Im Bereich der Herzfrequenzüberwachung wird aufgrund des zunehmenden Bewusstseins für die physiologischen Symptome der Agoraphobie von 2026 bis 2033 das schnellste Wachstum erwartet. Die Überwachung von Herzfrequenzspitzen mithilfe von Wearables ermöglicht die Früherkennung von Angstepisoden. Die Datenintegration mit Teletherapie-Plattformen erlaubt es Therapeuten, Behandlungspläne in Echtzeit anzupassen. Patienten sind durch das sofortige Feedback der Geräte stärker in ihre Behandlung eingebunden. Die Überwachung der Herzfrequenz trägt zu einer besseren Medikamentendosierung und besseren Therapieergebnissen bei. Beispielsweise verbessert die Integration von Fitbit und Apple Watch in digitale Therapieplattformen die personalisierte Behandlung.

- Nach Dosierung

Basierend auf der Dosierung wird der Markt in Tabletten, Injektionen und andere Darreichungsformen unterteilt. Das Tablettensegment dominierte den Markt im Jahr 2025 aufgrund seiner einfachen Anwendung, der hohen Patientenadhärenz und der Verfügbarkeit oraler Medikamente gegen Angstzustände. Tabletten ermöglichen eine flexible Dosierung und die Langzeitbehandlung von Agoraphobie-Symptomen. Sie werden häufig in der ambulanten und häuslichen Pflege eingesetzt. Tabletten sind mit Kombinationstherapien kompatibel, um die Wirksamkeit zu steigern. Im Vergleich zu Injektionen sind Tabletten zudem kostengünstiger. Beispielsweise sind SSRIs in Tablettenform weltweit nach wie vor die am häufigsten verschriebenen Medikamente gegen Angstzustände.

Im Prognosezeitraum wird für das Segment der Injektionspräparate das schnellste Wachstum erwartet, bedingt durch die zunehmende Behandlung akuter Panikattacken in Krankenhäusern. Injizierbare Präparate wirken schnell und effektiv bei schweren Angstzuständen. Die intravenöse oder intramuskuläre Verabreichung gewährleistet eine präzise Dosierung in kritischen Fällen. Krankenhäuser und Notaufnahmen bevorzugen Injektionen zur sofortigen Linderung der Symptome. Die Integration in die Überwachungssysteme der Krankenhäuser verbessert die Behandlungssicherheit und -wirksamkeit. Beispielsweise wird die intravenöse Gabe von Benzodiazepinen in Krankenhäusern zunehmend zur Behandlung akuter Agoraphobie eingesetzt.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart wird der Markt in orale, intravenöse, intramuskuläre und sonstige Darreichungsformen unterteilt. Das orale Segment dominierte den Markt im Jahr 2025 aufgrund der einfachen Anwendung, des hohen Komforts und der guten Patientenadhärenz. Orale Medikamente können zu Hause selbst eingenommen werden, wodurch Krankenhausbesuche reduziert werden. Orale Retardpräparate verbessern die Wirksamkeit und minimieren Nebenwirkungen. Orale Medikamente werden umfassend durch Therapie- und Nachsorgeprogramme unterstützt. Sie sind mit digitalen Überwachungsplattformen für eine personalisierte Versorgung kompatibel. Beispielsweise sind oral verabreichte SSRIs weltweit Standardtherapie der ersten Wahl.

Das Segment der intravenösen Medikamente wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, bedingt durch stationäre Behandlungen schwerer Panikattacken. Die intravenöse Verabreichung ermöglicht eine schnelle Wirkstofffreisetzung zur akuten Angstbehandlung. Krankenhäuser bevorzugen intravenöse Therapien für Hochrisikopatienten, die einer sofortigen Intervention bedürfen. Das Segment profitiert von der technologischen Integration mit Patientenüberwachungsgeräten. Intravenöse Behandlungen gewährleisten eine präzise Dosierung und eine bessere Kontrolle schwerer Symptome. Beispielsweise werden intravenöse Anxiolytika zunehmend in psychiatrischen Notfallambulanzen eingesetzt.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Kliniksegment dominierte den Markt im Jahr 2025 aufgrund der guten Verfügbarkeit ambulanter psychiatrischer Leistungen. Kliniken bieten Therapie, Beratung und Telepsychiatrie für leichte bis mittelschwere Fälle an. Sie gewährleisten Nachsorge und die Integration in digitale Gesundheitsplattformen. Kliniken werden aufgrund ihrer Eignung für Frühintervention und personalisierte Betreuung bevorzugt. Patienten in städtischen und stadtnahen Gebieten bevorzugen klinikbasierte Behandlungen. So sind beispielsweise kognitive Verhaltenstherapiesitzungen in ambulanten Kliniken nach wie vor eine der wichtigsten Therapieformen.

Im Krankenhaussektor wird aufgrund stationärer Programme für psychische Gesundheit und der Versorgung schwerer Fälle voraussichtlich das schnellste Wachstum von 2026 bis 2033 verzeichnen. Krankenhäuser bieten spezialisierte Behandlungsteams und fortschrittliche Überwachungssysteme für komplexe Agoraphobie-Fälle. Die Integration digitaler Therapien und tragbarer Überwachungsgeräte verbessert die Behandlungsergebnisse. Krankenhäuser setzen zunehmend KI-gestützte Therapie- und Medikamentenmanagementsysteme ein. Der Sektor expandiert sowohl in entwickelten als auch in Schwellenländern. Beispielsweise integrieren Universitätskliniken in den USA und Europa die Telepsychiatrie in die stationäre Versorgung.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Einzelhandelsapotheken dominierte den Markt im Jahr 2025 aufgrund der breiten Verfügbarkeit von verschreibungspflichtigen Medikamenten und rezeptfreien Mitteln zur Behandlung von Angstzuständen. Einzelhandelsapotheken bieten Beratung zur Medikamenteneinnahme und zur Integration der Therapie. Sie sind für Patienten in städtischen und vorstädtischen Gebieten gut erreichbar. Einzelhandelsapotheken unterstützen die Abgabe von Kombinationstherapien und stärken das Vertrauen der Patienten. Sie erweitern außerdem ihre Dienstleistungen durch Beratungsangebote in den Apotheken. Beispielsweise bieten Apothekenketten wie CVS und Boots Medikamente gegen Angstzustände mit Unterstützung durch Apotheker an.

Der Online-Apothekensektor wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Gründe hierfür sind die zunehmende Nutzung von E-Apotheken, die Lieferung von Medikamenten nach Hause und die Integration von Telekonsultationen. Online-Apotheken bieten Privatsphäre und Komfort, insbesondere in abgelegenen oder unterversorgten Regionen. Sie fördern die Therapietreue durch Erinnerungs- und Abonnementdienste. Patienten profitieren vom schnelleren Zugang zu ihren Medikamenten ohne Anreise. Online-Plattformen integrieren sich zudem mit Teletherapie für eine umfassende psychische Gesundheitsversorgung. Beispielsweise ermöglichen PillPack und GoodRx die Lieferung verschriebener Medikamente nach Hause für Patienten mit Agoraphobie.

Marktanalyse für Agoraphobie-Behandlungen

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Markt für Agoraphobiebehandlungen. Charakteristisch hierfür waren die frühe Einführung fortschrittlicher Angebote im Bereich der psychischen Gesundheit, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Pharma- und Therapieanbieter. In den USA war ein deutliches Wachstum bei der Inanspruchnahme von Behandlungen in Kliniken, Krankenhäusern und Online-Therapieplattformen zu verzeichnen.

- Verbraucher und Patienten in der Region suchen zunehmend nach zugänglichen und wirksamen Behandlungslösungen, darunter kognitive Verhaltenstherapie, Expositionstherapie und pharmakologische Interventionen.

- Diese weitverbreitete Akzeptanz wird zudem durch eine starke Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die zunehmende Integration von Telepsychiatrie und digitalen Therapieplattformen unterstützt, wodurch sich Nordamerika zu einem wichtigen Zentrum für die Behandlung von Agoraphobie entwickelt.

Einblick in den US-Markt für Agoraphobie-Behandlung

Der US-amerikanische Markt für Agoraphobie-Behandlungen erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind das wachsende Bewusstsein für psychische Erkrankungen und die zunehmende Inanspruchnahme von Therapien und medikamentösen Interventionen. Patienten legen Wert auf einen frühzeitigen Zugang zu wirksamen Behandlungen wie kognitiver Verhaltenstherapie (KVT), Expositionstherapie und angstlösenden Medikamenten. Die zunehmende Integration von Telepsychiatrie, Online-Therapieplattformen und KI-gestützten digitalen Therapien treibt das Marktwachstum zusätzlich an. Darüber hinaus ermutigt der wachsende Fokus auf psychisches Wohlbefinden und Prävention Patienten, sich rechtzeitig in Behandlung zu begeben. Die US-amerikanische Gesundheitsinfrastruktur, kombiniert mit hohen Gesundheitsausgaben und einer umfassenden Krankenversicherung, fördert die breite Anwendung von Agoraphobie-Behandlungen. Innovative digitale Plattformen, die Therapie, Medikamentenverfolgung und Fernkonsultationen kombinieren, tragen zudem maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für Agoraphobie-Behandlungen

Der europäische Markt für Agoraphobiebehandlungen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für psychische Gesundheit und staatliche Initiativen zur Förderung des Zugangs zu psychologischer Versorgung. Urbanisierung und ein zunehmend stressiger Lebensstil steigern die Nachfrage nach Therapien und medikamentösen Behandlungen. Europäische Patienten suchen vermehrt nach integrierten Behandlungsplänen, die digitale Therapie, Beratung und Medikamente zur effektiven Symptomkontrolle kombinieren. Länder wie Deutschland, Frankreich und Italien verzeichnen ein signifikantes Wachstum bei ambulanten Kliniken, Krankenhäusern und Telemedizinplattformen. Zudem legt die Region großen Wert auf den Schutz der Patientendaten und die Einhaltung strenger Gesundheitsvorschriften, was die Nutzung sicherer, zertifizierter Lösungen im Bereich der psychischen Gesundheit fördert. Die Präferenz für evidenzbasierte Therapieinterventionen und der Ausbau telepsychiatrischer Netzwerke unterstützen das Marktwachstum sowohl im stationären als auch im ambulanten Bereich.

Einblick in den britischen Markt für Agoraphobie-Behandlungen

Der Markt für Agoraphobiebehandlungen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Inanspruchnahme von Leistungen im Bereich der psychischen Gesundheit und Aufklärungskampagnen. Die steigende Prävalenz von Angststörungen in Verbindung mit der zunehmenden gesellschaftlichen Akzeptanz von Therapien ermutigt Patienten, frühzeitig Hilfe zu suchen. Teletherapie, mobile Apps für psychische Gesundheit und Online-Beratungsdienste erweitern den Zugang zu Behandlungen in städtischen und stadtnahen Gebieten. Darüber hinaus setzen der staatliche Gesundheitsdienst (NHS) und private Kliniken verstärkt auf integrierte Behandlungsansätze, die Therapie und Medikamente kombinieren und so die Behandlungsergebnisse verbessern. Die Verfügbarkeit von E-Rezepten und Online-Apotheken erhöht den Behandlungskomfort. So nutzen Patienten beispielsweise vermehrt telepsychiatrische Plattformen als Ergänzung zu persönlichen Therapiesitzungen, was die Akzeptanz und das Marktwachstum weiter fördert.

Einblick in den deutschen Markt für Agoraphobie-Behandlung

Der deutsche Markt für Agoraphobiebehandlungen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für psychische Gesundheit und staatliche Initiativen zur Verbesserung des Zugangs zu Therapie und Medikamenten. Patienten suchen vermehrt nach fortschrittlichen Behandlungsmethoden, darunter digitale Therapien, KI-gestützte Therapie und personalisierte Medikationspläne. Die leistungsfähige Gesundheitsinfrastruktur Deutschlands, der Fokus auf Innovation und die Kostenerstattung fördern die breite Anwendung von Therapie und Medikamenten. Die Integration von Wearables und mobilen Apps in die klinische Versorgung trägt dazu bei, den Therapiefortschritt zu überwachen und die Behandlungsergebnisse zu optimieren. Darüber hinaus treiben die zunehmende Urbanisierung und der hohe Stress am Arbeitsplatz die Nachfrage nach professionellen Interventionen im Bereich der psychischen Gesundheit an. Kliniken und Krankenhäuser in Deutschland setzen vermehrt auf hybride Versorgungsmodelle, die Präsenz- und Ferntherapie kombinieren, um einen größeren Patientenkreis zu erreichen.

Einblick in den Markt für Agoraphobie-Behandlungen im asiatisch-pazifischen Raum

Der Markt für Agoraphobiebehandlungen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 25 % am schnellsten wachsen. Treiber dieses Wachstums sind das steigende Bewusstsein für psychische Gesundheit, die rasante Urbanisierung und die verbesserte Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien. Die Nutzung digitaler Therapieplattformen, Telepsychiatrie und Online-Apotheken verbessert den Zugang zu Behandlungen für Patienten in der gesamten Region. Staatliche Initiativen zur Förderung des Bewusstseins für psychische Gesundheit und zur Früherkennung tragen ebenfalls zur steigenden Inanspruchnahme von Therapien bei. Darüber hinaus führen steigende verfügbare Einkommen und ein urbaner Lebensstil zu einer höheren Prävalenz von Angststörungen und damit zu einer erhöhten Nachfrage nach Therapien und Medikamenten. Die Verfügbarkeit erschwinglicher Behandlungsoptionen und lokale Startups im Bereich der digitalen Gesundheit, die ihre Teletherapiedienste ausbauen, treiben das Wachstum zusätzlich an. Die Integration KI-gestützter Überwachungs- und mobiler Therapieanwendungen verbessert die Therapietreue und die Behandlungseffektivität.

Einblick in den japanischen Markt für Agoraphobie-Behandlung

Der japanische Markt für Agoraphobie-Behandlungen gewinnt aufgrund der alternden Bevölkerung, des hohen Bewusstseins für psychische Gesundheit und der Nachfrage nach flexiblen Therapieangeboten an Dynamik. Patienten suchen vermehrt nach digitalen Therapieplattformen und telepsychiatrischen Diensten, ergänzt durch stationäre und ambulante Behandlungen. Die Integration tragbarer Überwachungsgeräte in die Therapie- und Medikamentendokumentation unterstützt personalisierte Behandlungspläne. Urbanisierung und ein stressiger Lebensstil treiben die Nachfrage nach präventiver und kontinuierlicher psychischer Gesundheitsversorgung an. Darüber hinaus ist die technologieaffine japanische Bevölkerung KI-gestützter Therapie und Online-Beratungstools gegenüber aufgeschlossener. Kliniken und Krankenhäuser setzen verstärkt auf hybride Versorgungsmodelle, die Präsenz- und Fernbehandlungen kombinieren, um die Patientenbeteiligung und die Behandlungsergebnisse zu verbessern.

Einblick in den indischen Markt für Agoraphobie-Behandlung

Der indische Markt für Agoraphobiebehandlungen wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind das wachsende Bewusstsein für psychische Gesundheit, die rasante Urbanisierung und der verbesserte Zugang zu Therapien und Medikamenten. In Indien ist die Nutzung von Telepsychiatrie und Online-Therapieplattformen, insbesondere in städtischen und stadtnahen Gebieten, stark angestiegen. Staatliche Initiativen und Kampagnen zur psychischen Gesundheit fördern die Früherkennung und Behandlung von Angststörungen. Die Erschwinglichkeit von Therapien und Medikamenten sowie die Verfügbarkeit einheimischer Startups im Bereich digitaler Gesundheit tragen zusätzlich zur steigenden Akzeptanz bei. Kliniken, Krankenhäuser und Online-Plattformen integrieren zunehmend Therapie und Medikamentenmanagement, um die Behandlungsergebnisse zu verbessern. So ermöglichen beispielsweise mobile Apps und Online-Apotheken einen bequemen Zugang zur Behandlung, verbessern die Therapietreue und erreichen verschiedene Patientengruppen.

Marktanteil bei der Behandlung von Agoraphobie

Die Branche für die Behandlung von Agoraphobie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Pfizer Inc., (USA)

- Eli Lilly and Company (USA)

- GSK plc (UK)

- AstraZeneca (UK)

- Johnson & Johnson Services, Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- Merck & Co., Inc., (USA)

- Sanofi (Frankreich)

- Novartis AG (Schweiz)

- AbbVie Inc. (USA)

- Allergan plc (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Boehringer Ingelheim International GmbH (Deutschland)

- Teva Pharmaceutical Industries Ltd. (Israel)

- H. Lundbeck A/S (Dänemark)

- Otsuka Pharmaceutical Co., Ltd. (Japan)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Amgen Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Agoraphobie-Behandlungen?

- Eine im November 2025 im „Journal of Medical Internet Research“ veröffentlichte randomisierte, kontrollierte Studie zeigte, dass eine auf einer mobilen App basierende Expositionstherapie bei Panikstörungen mit oder ohne Agoraphobie die Symptome bei einigen Nutzern im Vergleich zu einer Warteliste oder einer Kontrollgruppe mit einer allgemeinen Meditations-App signifikant reduzierte. Die Studie unterstreicht die wachsende Bedeutung mobiler, per App bereitgestellter Interventionen als skalierbare und leicht zugängliche Option bei Angststörungen.

- Im Mai 2025 wurde über ein kurzes, aber intensives viertägiges Behandlungsprogramm namens Bergen 4-Day Treatment (B4DT) berichtet, das ursprünglich für Panikstörungen entwickelt wurde. Es führte zu einer schnellen und anhaltenden Linderung der Symptome: Fast 90 % der Patienten erlebten innerhalb einer Woche eine deutliche Besserung, und viele konnten die erzielten Verbesserungen noch Monate nach der Behandlung aufrechterhalten. Dies deutet auf das Potenzial von Therapieansätzen mit schnellem Wirkungseintritt hin.

- Im November 2023 wurde das Therapieprogramm gameChangeVR, eine Virtual-Reality-Therapie (VR-Therapie) für schwere agoraphobische Vermeidungsverhaltensweisen, vom National Institute for Health and Care Excellence (NICE) offiziell für den Einsatz in den psychiatrischen Diensten des National Health Service (NHS) in Großbritannien zugelassen. Dies war das erste Mal, dass eine VR-basierte Therapie für Agoraphobie die behördliche Zulassung für die klinische Anwendung erhielt. Dadurch könnten potenziell Tausende von bettlägerigen Patienten Zugang zu Expositionstherapie mittels VR-Brillen erhalten, anstatt ausschließlich auf Präsenztherapie angewiesen zu sein.

- Im September 2022 sicherte sich das deutsche Digital-Health-Startup Sympatient 7,5 Millionen Euro in einer Serie-A-Finanzierungsrunde, um seine „digitale Angstklinik“ auszubauen. Diese bietet das VR-basierte Programm Invirto an, das für die häusliche Behandlung von Agoraphobie, Panikstörung und sozialer Phobie entwickelt wurde. Diese Finanzspritze unterstreicht das wachsende Vertrauen der Investoren in virtuelle und telemedizinische Behandlungsmethoden für Angststörungen.

- Im Mai 2022 wurde ein Protokoll für eine randomisierte, kontrollierte Studie zu einer selbstgesteuerten digitalen Behandlung veröffentlicht, die Psychoedukation und Virtual-Reality-Expositionstherapie für Patienten mit Panikstörung und Agoraphobie kombiniert. Dies unterstreicht das wachsende wissenschaftliche Interesse an skalierbaren, digitalen Interventionen für zu Hause zur Behandlung von Angststörungen und Phobien. Bei Erfolg könnten solche Studien den Weg für breit zugängliche, wenig belastende Therapieoptionen ebnen, die die Abhängigkeit von Präsenztherapiesitzungen verringern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.