Global Anxiety Disorder Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.37 Million

USD

19.75 Million

2025

2033

USD

13.37 Million

USD

19.75 Million

2025

2033

| 2026 –2033 | |

| USD 13.37 Million | |

| USD 19.75 Million | |

| % | |

|

Global Anxiety Disorder Market Segmentation, Nach Typ (Panic Disorder, Agoraphobia, Generalized Anxiety, Social Anxiety, Spezifische Phobia, and Others), Behandlung (Medikationen, Therapie und andere), Patienten ( stationäre und ambulante Industrien), Verwaltung (Orale und andere), End-Users (Hospitals, Homecare, Specialty Distributionstrends),

Angststörung MarktÜberblick

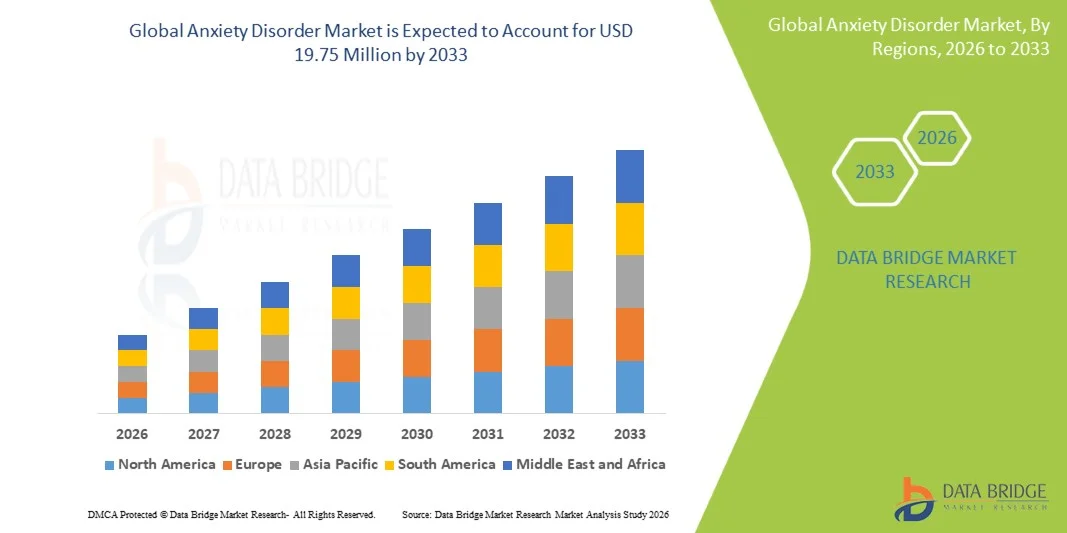

Der Markt für Angststörungen wurde aufUSD 13,37 Millionen in 2025und wird zu erreichenUSD 19,75 Millionen von 2033, in einemCAGR von 5,00% von 2026 bis 2033.Angststörung Markterlebt ein konsequentes Wachstum, das durch die zunehmende Prävalenz von Angststörungen weltweit, das Bewusstsein für psychische Gesundheitsbedingungen und den Ausbau des Zugangs zu psychologischen und pharmakologischen Behandlungen verursacht wird. Die zunehmende Belastung durch Urbanisierung, Arbeitsbelastungsdruck, soziale Medieneinflüsse und sich verändernde Lebensstile tragen maßgeblich zum zunehmenden Auftreten allgemeiner Angststörungen (GAD), Panikstörungen und sozialer Angststörungen in allen Altersgruppen bei.

Die zunehmende Anerkennung der psychischen Gesundheit als kritischer Bestandteil der allgemeinen Gesundheitsversorgung, kombiniert mit verbesserten Diagnoseraten und reduziertem Stigma, ermutigt mehr Patienten zur Behandlung zu suchen. Gesundheitsdienstleister, psychiatrische Kliniken und Telegesundheitsplattformen übernehmen zunehmend evidenzbasierte Therapien, einschließlich kognitiver Verhaltenstherapie (CBT), Antidepressiva und anxiolytische Medikamente, um Angststörungen effektiv zu verwalten

Trends und Einblicke

- Nordamerika dominierte den Anxiety Disorder Market mit dem größten Umsatzanteil von 6% im Jahr 2025, unterstützt durch hohe Prävalenz von Angststörungen, fortgeschrittene psychische Gesundheitsinfrastruktur, starken Zugang zu psychiatrischen Dienstleistungen und weit verbreitete Einführung von pharmakologischen und psychotherapeutischen Behandlungen. Die Region profitiert auch von günstigen Rückerstattungssystemen, einem hohen psychischen Gesundheitsbewusstsein und einer wachsenden Integration digitaler psychischer Gesundheitsplattformen wie Telepsychiatrie und AI-basierten Therapiewerkzeugen.

- Das orale Segment dominierte den Markt mit ca. 91,2% Anteil im Jahr 2025, aufgrund der weit verbreiteten Verwendung von oralen Antidepressiva und Anxiolytik als Erstlinientherapie.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 3% von 2026 bis 2033 sein, die durch das zunehmende Bewusstsein für psychische Gesundheitsbedingungen, steigende Gesundheitsausgaben, erweiterte psychiatrische Versorgungsinfrastruktur und verbesserten Zugang zu Diagnose und Behandlung in Ländern wie China, Indien und Japan gefördert wird. Regierungsinitiativen zur Verringerung der psychischen Gesundheit und zur Ausweitung der verhaltensbedingten Gesundheitsdienste beschleunigen das regionale Wachstum weiter.

- Das Segment Medications dominierte die Behandlungskategorie mit einem Umsatzanteil von 55,4% im Jahr 2025, unterstützt durch den weit verbreiteten Einsatz von SSRIs, SNRIs, Benzodiazepinen und anderen anxiolytischen Medikamenten als erstklassige Behandlungsoptionen. Die zunehmende Verschreibungsrate und der verbesserte Zugang zu psychiatrischen Medikamenten treibt die Segmentführung weiter voran.

- Das ambulante Segment führte die Patientenkategorie mit Anteil am Jahr 2025, aufgrund der Vorliebe für langfristiges Management von Angststörungen durch ambulante psychiatrische Konsultationen, Therapiesitzungen und Medikamentenmanagement statt stationäre Krankenhausaufenthalte.

- Der Oralweg des Administrationssegments dominierte den Markt mit Anteil im Jahr 2025, angetrieben durch die weit verbreitete Verwendung von oralen Antidepressiva und anxiolytischen Medikamenten, die die bequemste und häufig vorgeschriebene Behandlungsform bleiben.

- Das Segment Specialty Clinics dominierte die Endbenutzer-Kategorie mit Umsatzanteil im Jahr 2025, unterstützt durch die Erhöhung der Verfügbarkeit von dedizierten psychischen Kliniken, die Beratung, Psychotherapie und strukturierte Angststörungsmanagement-Programme bieten.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 13,37 Millionen

- Voraussichtlicher Marktwert (2033): USD 19,75 Millionen

- Prognose CAGR (2026–2033): 5,00%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Angststörung MarktSegment

|

Attribute |

Angststörung SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Pfizer Inc. (USA) |

|

Marktmöglichkeiten |

· Ausbau von digitalen Mental Health und Telepsychiatry Plattformen · wachsende Nachfrage nach neuartigen und personalisierten pharmakologischen Therapien · Sensibilisierung und Frühdiagnostik von psychischen Erkrankungen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Angststörungen Markttrends

Trend: Steigende Integration von digitalen psychischen Gesundheitslösungen und Erweiterung des Zugangs zur Verhaltenstherapie

Der Anxiety Disorder Market zeigt eine starke Verschiebung auf digitale psychische Gesundheitsplattformen, Telepsychiatrie und AI-fähige Verhaltenstherapie-Lösungen, angetrieben durch zunehmende Prävalenz von Angststörungen und wachsende Nachfrage nach zugänglichen, stigmafreien Behandlungsoptionen. Angststörungen – einschließlich allgemeiner Angststörungen, Panikstörungen, soziale Angststörungen und Phobien – gehören zu den häufigsten psychischen Gesundheitsbedingungen weltweit, die eine geschätzteHunderte Millionen von Menschen weltweit, nach globalen psychiatrischen Gesundheitsbewertungen. Die Übernahme der kognitiven Verhaltenstherapie (CBT) durch digitale Plattformen und mobile Anwendungen nimmt deutlich zu, vor allem in städtischen Bevölkerungsgruppen, in denen Stress, Arbeitsdruck und Lifestyle-Änderungen wichtige Beiträge zu den Herausforderungen der psychischen Gesundheit darstellen. Während und nach der COVID-19 Pandemie stieg die Nachfrage nach virtuellen psychischen Gesundheitsdiensten, wobei Telepsychiatrie-Beratungen in Ländern wie den Vereinigten Staaten, dem Vereinigten Königreich und Teilen Europas zu einer Hauptversorgungsoption werden. Darüber hinaus werden Wearable-Geräte und KI-basierte psychische Wellness-Anwendungen zunehmend verwendet, um Stressniveaus, Schlafmuster und physiologische Indikatoren im Zusammenhang mit Angst zu überwachen. Diese Instrumente ermöglichen eine frühzeitige Intervention und eine kontinuierliche psychische Gesundheitsüberwachung, die Verbesserung der Patientenergebnisse und den Ausbau des Zugangs zur Pflege.

Angststörung Marktdynamik

Key Market Driver: Rising Prevalence of Anxiety Disorders and Expanding Access to Mental Healthcare Services

Die zunehmende globale Belastung von Angststörungen ist ein Haupttreiber des Marktwachstums. Laut derWorld Health Organization (WHO), psychische Gesundheitsbedingungen, einschließlich Angst und Depression, stellen einen erheblichen Teil der globalen Behinderung Belastung dar, wobei Angststörungen zu den am häufigsten diagnostizierten psychiatrischen Bedingungen gehören. Die steigenden Belastungen durch Urbanisierung, akademischer Druck, Arbeitsplatzausbrand, finanzielle Unsicherheit und soziale Isolation tragen zu höheren Diagnoseraten bei. Verbessertes Bewusstsein und reduziertes Stigma um die psychische Gesundheit sind auch ermutigen, mehr Menschen, um Behandlung zu suchen. Pharmakologische Behandlungen wie selektive Serotonin-Reuptake-Inhibitoren (SSRIs), Serotonin-Norepin-Reuptake-Inhibitoren (SNRIs) und Benzodiazepine bleiben weit verbreitet, während nicht-pharmakologische Ansätze wie Psychotherapie und CBT stark angenommen werden. Die Ausweitung der psychischen Gesundheitsinfrastruktur in Nordamerika und Europa sowie wachsende Investitionen in psychiatrische Dienstleistungen in Asien-Pazifik – insbesondere in Ländern wie Indien und China – beschleunigen das Marktwachstum weiter.

Auch groß angelegte Initiativen wie nationale psychische Gesundheitsprogramme und Gesundheitskampagnen am Arbeitsplatz verbessern die Frühdiagnose und Behandlung. Die zunehmende Integration von psychischen Gesundheitsdienstleistungen in primäre Gesundheitssysteme unterstützt die nachhaltige Markterweiterung.

Schlüsselrückhaltung/Challenge: Begrenzter Zugang zu psychischen Gesundheitsversorgung und Stigma in Emerging Economies

Eine zentrale Herausforderung im Angststörungsmarkt ist dieeingeschränkter Zugang zu psychischen Gesundheitsdienstleistungen und anhaltende soziale Stigmainsbesondere in Ländern mit niedrigem und mittlerem Einkommen. Trotz steigender Prävalenz bleibt ein signifikanter Anteil von Personen mit Angststörungen aufgrund mangelnder Bewusstseinsbildung, unzureichender psychiatrischer Infrastruktur und Mangel an ausgebildeten psychischen Gesundheitsexperten undiagnoset oder unbehandelt. In vielen Entwicklungsregionen werden die psychischen Gesundheitsdienste in städtischen Gebieten konzentriert und lassen die ländlichen Bevölkerungen mit begrenztem Zugang zur Diagnose und Behandlung. Darüber hinaus entmutigt kulturelles Stigma um psychische Krankheit oft Menschen von der Suche nach professioneller Hilfe, was zu verzögerten Intervention und Verschlechterung Symptome. Kostenbarrieren bleiben auch weiterhin signifikant, da Langzeittherapie-Sessions und psychiatrische Medikamente nicht vollständig unter öffentlichen Gesundheitssystemen in mehreren Ländern abgedeckt werden können. Der Mangel an Psychiatern und Psychologen begrenzt die Behandlungskapazität in Hoch-Demand-Regionen weiter. Die Bewältigung dieser Herausforderungen erfordert eine Erweiterung von gemeinschaftsbasierten psychischen Gesundheitsprogrammen, die Integration der psychiatrischen Versorgung in primäre Gesundheitssysteme und eine verstärkte Einführung digitaler psychischer Gesundheitslösungen zur Verbesserung der Zugänglichkeit und Erreichbarkeit.

Key Market Opportunity: Erweiterung der digitalen Therapeutik, AI-Based Mental Health Monitoring und personalisierte Behandlungsmodelle

Die Integration künstlicher Intelligenz, digitaler Therapeutika und personalisierter psychischer Gesundheitslösungen bietet eine große Wachstumsmöglichkeit für den Markt für Angststörungen. KI-gestützte Plattformen werden zunehmend genutzt, um Verhaltensmuster, Sprache und physiologische Daten zu analysieren, um frühe Anzeichen von Angst zu erkennen und personalisierte Eingriffe zu empfehlen. Digitale kognitive Verhaltenstherapie (dCBT)-Plattformen gewinnen Traktion als skalierbare, kostengünstige Alternativen zur traditionellen Therapie, insbesondere in Regionen mit eingeschränktem Zugang zu psychischen Gesundheitsexperten. Mobile Anwendungen, die geführte Meditation, Stress-Tracking und Stimmungsüberwachung bieten, erweitern sich auch schnell. Die Übernahme von Telepsychiatry wächst weltweit, wobei Gesundheitssysteme zunehmend virtuelle Konsultationen in die routinemäßige psychische Versorgung einbinden. In den Vereinigten Staaten stiegen beispielsweise die psychischen Gesundheitsbesuche im Bereich der Telemedizin nach der Pandemie deutlich an und wurden zu einem Standardbestandteil der psychiatrischen Versorgung. Darüber hinaus expandieren psychische Gesundheitsprogramme und versicherungsunterstützte verhaltensbedingte Gesundheitsinitiativen in Unternehmen, insbesondere in Nordamerika und Europa. Die wachsenden Investitionen in Asien-Pazifik, darunter das digitale Gesundheits-Ökosystem Indiens und die geistigen Wellness-Plattformen Chinas, werden voraussichtlich die Markterweiterung bis 2033 weiter beschleunigen.

Angststörung Marktumfang

Der Markt für Angststörungen wird auf der Grundlage von Art, Behandlung, Patiententyp, Verwaltungsweg, Endbenutzer und Vertriebskanal segmentiert.

- Typ

Auf Basis des Typs wird der Angststörungsmarkt in Panikstörung, Agonaphobie, allgemeine Angststörung, soziale Angststörung, spezifische Phobien und andere segmentiert. DieGeneralized Anxiety Disorder (GAD) Segment dominierte den Markt mit etwa 34,8% Anteil am 2025, aufgrund seiner hohen globalen Prävalenz, chronischen Progressionsmuster und häufigen Koexistenz mit Depression, Schlaflosigkeit und stressbedingten Bedingungen. GAD stellt eine der am häufigsten diagnostizierten Angstzustände über primäre Pflege und psychiatrische Einstellungen dar und trägt maßgeblich zur verschreibungspflichtigen Lautstärke und Therapieannahme bei. Das zunehmende Bewusstsein, verbesserte Diagnose-Screening-Tools und die Integration von psychischen Gesundheits-Bewertungen in routinemäßige Gesundheitsbesuche verstärken ihre Dominanz weiter. Auch die Erhöhung von urbanem Stress, Arbeitsbelastungsdruck und lebenswichtigen psychischen Störungen sind wichtige Faktoren. Starke Übernahme von SSRIs, SNRIs und kognitiver Verhaltenstherapie (CBT) als Erstlinienbehandlung unterstützt weiterhin die stetige Nachfrage. Krankenhäuser und Spezialkliniken priorisieren zunehmend Frühinterventionsstrategien für GAD-Patienten. Digitale psychische Gesundheitsplattformen verbessern auch die Diagnoseraten weltweit. Das Segment profitiert von kontinuierlicher klinischer Forschung und verbesserten Krankheitsklassifikationsstandards.

DieDas Segment Social Anxiety Disorder wird mit einem CAGR von 9,6% von 2026 bis 2033 am schnellsten wachsen, getrieben durch zunehmendes psychologisches Bewusstsein, insbesondere bei jüngeren Bevölkerungen und städtebaulichen Berufstätigen. Die Erhöhung der sozialen Medienexposition, des akademischen Drucks und des Wettbewerbs am Arbeitsplatz tragen wesentlich zum Auftreten der Störung bei. Verbesserte geistige Gesundheitskompetenz und reduzierte Stigma rund um psychiatrische Beratungen unterstützen die Frühdiagnose. Telepsychiatry-Plattformen ermöglichen einen leichteren Zugang zu Therapie- und Beratungsdienstleistungen, insbesondere in Schwellenländern. Digitale CBT-Programme und KI-basierte psychische Gesundheitsanwendungen werden zunehmend zur Behandlung eingesetzt. Schulen und Universitäten integrieren psychische Wellness-Programme, die die Früherkennung weiter steigern. Pharmazeutische Unternehmen erweitern auch die Entwicklung von Medikamentenpipelines, die auf Angstspektrumstörungen abzielen. Das Wachstum der ambulanten psychiatrischen Konsultationen beschleunigt die Segmenterweiterung. Online-Therapieplattformen spielen eine entscheidende Rolle bei der Verbesserung der Zugänglichkeit. Die steigende Nachfrage nach nicht-invasiven Behandlungen verstärkt die Annahme weltweit.

- Durch Behandlung

Auf der Grundlage der Behandlung wird der Markt in Medikamente, Therapie und andere segmentiert. DieDas Medikamentensegment dominierte den Markt mit ca. 52,3% Anteil in 2025, unterstützt durch weit verbreitete globale Verschreibung von Antidepressiva, einschließlich SSRIs, SNRIs, Benzodiazepine (kurzfristig), und Beta-Blocker für Symptomkontrolle. Die pharmakologische Intervention bleibt die am häufigsten verschriebene und zugängliche Behandlungsoption in den entwickelten und aufstrebenden Gesundheitssystemen. Eine hohe Patientenabhängigkeit vom langfristigen Medikamentenmanagement ist ein wesentlicher Beitrag. Krankenhäuser und ambulante Kliniken bevorzugen standardisierte medikamentöse Protokolle für moderate bis schwere Angstfälle. Die zunehmende Verfügbarkeit von Generika hat die Erreichbarkeit und den Zugang verbessert. Starke pharmazeutische Pipelines und Zulassungen der Anxiolytik der nächsten Generation unterstützen die Segmentstabilität. Kontinuierliche Arztpräferenz für medikamentöse erste Behandlungsansätze treibt auch die Nachfrage an. Kombinationstherapien mit Psychotherapie werden zunehmend häufiger. Versicherungsrückerstattungssysteme unterstützen die pharmakologische Behandlung stark. Arzneimittel-Adhäsionsprogramme verbessern die Kontinuität der Behandlung.

Dieerwartet wird, dass sich das schnellste CAGR von 10,1% von 2026 bis 2033 registriert, angetrieben durch wachsende Akzeptanz der kognitiven Verhaltenstherapie (CBT), Expositionstherapie, Achtsamkeitstherapie und Gruppenberatungsprogramme. Eine zunehmende Vorliebe für Nicht-Drug-Eingriffe durch reduzierte Nebenwirkungen wird die Nachfrage beschleunigen. Mentales Gesundheitsbewusstsein Kampagnen verbessern die Therapieannahme weltweit. Teletherapie-Plattformen und mobile psychische Anwendungen erweitern den Zugang deutlich. Arbeitgeber bieten zunehmend psychische Wellness-Programme an, die strukturierte Therapiesitzungen beinhalten. Die zunehmende Integration digitaler CBT-Tools verbessert die Skalierbarkeit von Therapiedienstleistungen. Patienten zeigen eine stärkere Vorliebe für personalisierte psychologische Eingriffe. Regierungen finanzieren den Ausbau der Infrastruktur für geistige Gesundheitsberatung. Hybride Therapiemodelle, die digitale und persönliche Sitzungen kombinieren, gewinnen an Traktion. Auch der wachsende Mangel an Psychiatern treibt die Einführung digitaler Therapien an.

- Von Patienten

Auf der Grundlage des Patiententyps wird der Markt in stationäre und ambulante Personen segmentiert. Dieambulante Segmente dominierten den Markt mit etwa 78,6% Anteil in 2025, aufgrund der chronischen und überschaubaren Art von Angststörungen, die normalerweise keine Krankenhausaufenthalte erfordern. Die meisten Patienten erhalten eine Behandlung durch regelmäßige psychiatrische Beratungen, Therapiesitzungen und verschreibungspflichtiges Medikamentenmanagement. Die zunehmende Verfügbarkeit an ambulanten psychiatrischen Kliniken ist ein wichtiger Wachstumstreiber. Telemedizin-Plattformen erweitern die ambulante Zugänglichkeit weiter. Patienten bevorzugen ambulante Pflege durch geringere Kosten und Flexibilität. Krankenhäuser verlagern zunehmend stabile Patienten zu ambulanten Überwachungsprogrammen. Die Initiativen zur psychischen Gesundheit in der Gemeinschaft verstärken die Ambulanz. Digitale Monitoring-Tools verbessern die langfristige Nachfolgeeffizienz. Frühe Diagnoseprogramme erhöhen die ambulante Therapieinitiation. Versicherungsdeckung unterstützt stark ambulante psychiatrische Dienstleistungen.

DieDas stationäre Segment soll bei einem CAGR von 8,4% von 2026 bis 2033 wachsen, angetrieben durch die Zunahme schwerer Angstfälle, comorbid psychiatrische Störungen und akute Krisenfolgen, die Krankenhausaufenthalte erfordern. Steigende Fälle von Panikattacken mit Komplikationen und Selbstmordgedanken erhöhen die stationären Zulassungen. Psychiatrie Notfalleinheiten erweitern sich über Krankenhäuser. Investitionen in die psychische Gesundheitsinfrastruktur verbessern die stationäre Kapazität. Spezialisierte psychische Gesundheitskliniken nehmen weltweit zu. Die Integration intensiver Verhaltenstherapie in stationäre Einstellungen verbessert die Ergebnisse. Das zunehmende Bewusstsein unter den Familien über schwere Angstzustände ist die Aufnahme. Auch die Ko-Okkurrenz mit Depression und Substanzmissbrauch trägt dazu bei. Die Ausweitung der Versicherungsdeckung unterstützt die stationäre Erschwinglichkeit. Das Wachstum in städtischen psychiatrischen Krankenhäusern verstärkt dieses Segment weiter.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Markt in mündliche und andere segmentiert. Diemündliche Segmente dominierten den Markt mit etwa 91,2% Anteil in 2025, aufgrund der weit verbreiteten Verwendung von oralen Antidepressiva und Anxiolytik als Erstlinientherapie. Mundmedikamente sind leicht zu verabreichen, kostengünstig und geeignet für den langfristigen Gebrauch. Hohe Patientenkonformität unterstützt ihre Dominanz weltweit. Physiker bevorzugen orale SSRIs und SNRIs für chronisches Angstmanagement. Die Verfügbarkeit von generischen oralen Formulierungen hat eine erhöhte Zugänglichkeit. Starke Vertriebsnetze unterstützen die Verfügbarkeit von oralen Medikamenten. Die orale Verabreichung eignet sich sowohl für die ambulante als auch für die Pflege. Langfristiges Sicherheitsprofil unterstützt die Weiterverwendung. Pharmaunternehmen konzentrieren sich stark auf die Innovation der oralen Droge. Die Patientenpräferenz für nicht-invasive Behandlung verstärkt die Adoption weiter.

Dieandere Streckensegment wird voraussichtlich bei einem CAGR von 8,9% von 2026 bis 2033 wachsen, angetrieben durch Fortschritte in schnell wirkenden Formulierungen, injizierbare Therapien für akute Angstfolgen und aufstrebende transdermale Arzneimittelliefersysteme. Die Forschung an schnell eingeschalteten Anti-Angst-Behandlungen nimmt zu. Krankenhäuser übernehmen injizierbare Formulierungen für die Notfallpsychiatrische Versorgung. Neue Technologien zur Medikamentenabgabe verbessern die Bioverfügbarkeit und Reaktionszeit. Steigende klinische Studien in der Neuropsychiatrie unterstützen Innovation. Die Nachfrage nach personalisierter Medizin treibt auch die Entwicklung alternativer Wege voran. Die Fortschritte der Biotechnologie ermöglichen gezielte Liefersysteme. Das Wachstum in akuten Pflegepsychologieeinheiten unterstützt die Adoption. Pharmazeutische FuE-Investitionen in neuartige Formulierungen steigen. Verbesserte Patientenergebnisse verstärken die Segmenterweiterung.

- Von End-Users

Auf der Grundlage von Endbenutzern wird der Markt in Krankenhäuser, Pflege, Spezialkliniken und andere segmentiert. DieDas Segment der Krankenhäuser dominierte den Markt mit ca. 44,1% Anteil in 2025, angetrieben durch starke psychiatrische Infrastruktur, Notfall psychische Gesundheitsdienste und integrierte Pflegewege für moderate bis schwere Angststörungen. Krankenhäuser dienen als primäre Diagnose- und Behandlungszentren. Die Verfügbarkeit von Psychiatern und multidisziplinären Teams unterstützt Dominanz. Der Bedarf an psychiatrischem Notfall nimmt weltweit zu. Krankenhäuser verwalten auch komorbide psychische Gesundheitsbedingungen. Die Finanzierung der staatlichen Gesundheitsversorgung unterstützt klinikbasierte psychische Gesundheitsdienste. Starke Diagnose- und Überwachungsfunktionen stärken dieses Segment. Versicherung Rückerstattung begünstigt Krankenhausbehandlungswege. Die steigenden stationären psychiatrischen Einheiten erweitern die Kapazität. Krankenhausbasierte ambulante Abteilungen tragen wesentlich zum Patientenfluss bei.

DieHomecare-Segment wird voraussichtlich die schnellste CAGR von 10,3% von 2026 bis 2033 registrieren, getrieben durch steigende Übernahme von Telepsychiatrie, digitalen Therapieplattformen und Fernberatungsdiensten. Patienten bevorzugen zunehmend häusliche Behandlung aufgrund von Komfort und reduziertem Stigma. Die mobilen Anwendungen für psychische Gesundheit erweitern sich schnell. KI-getriebene Therapiebots und virtuelle Beratungsplattformen gewinnen an Traktion. Die post-pandemische Verhaltensverschiebung in Richtung Fernpflege geht weiter. Die Pflege reduziert die Belastung des Gesundheitssystems deutlich. Regierungen unterstützen digitale psychische Gesundheitsinitiativen. Arbeitgeber bieten hausbasierte Wellnessprogramme an. Remote Monitoring-Tools verbessern die Einhaltung der Behandlung. Das zunehmende Eindringen von Smartphones beschleunigt weltweit die Adoption.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in Krankenhaus-Apotheke, Online-Apotheke und Einzelhandels-Apotheke segmentiert. DieSegment der Krankenhaus-Apotheke dominiert den Markt mit ca. 48.5% Anteil in 2025, aufgrund des hohen verschreibungspflichtigen Volumens von psychiatrischen Abteilungen und der kontrollierten Abgabe von Antidepressiva und Anxiolytik. Krankenhäuser bleiben die primäre Quelle regulierter psychischer Medikamente. Eine starke Integration mit stationären und ambulanten Dienstleistungen unterstützt die Dominanz. Krankenhaus-Apotheken sorgen für Compliance und Überwachung. Ärzte bevorzugen Krankenhaus-basierte Dosierung für schwere Fälle. Institutionelle Beschaffungssysteme unterstützen stabile Lieferketten. Die versicherungsgebundene Drogenverteilung ist in Krankenhäusern zentriert. Notfall psychiatrische Versorgung setzt stark auf Krankenhaus-Apotheken. Starke Regulierungsaufsicht sorgt für kontrollierten Zugang. Die Massenbeschaffung durch Krankenhäuser stärkt den Marktanteil.

DieOnline-Apotheke-Segment wird voraussichtlich am schnellsten CAGR von 11,2% von 2026 bis 2033 wachsen, angetrieben durch steigende Telemedizin Adoption, e-Beschreibungen und Nachfrage nach diskreten Medikamentenkauf. Patienten bevorzugen Online-Kanäle aufgrund von Komfort und Privatsphäre. Digitale Gesundheitsökosysteme erweitern sich rasch. Regulatorische Zulassungen für die Online-Drogenlieferung nehmen zu. Das Eindringen von Smartphones ermöglicht einen einfachen Zugang zu Apothekenplattformen. Subscription-basierte Medikamentenliefermodelle gewinnen Traktion. Die Integration mit Telepsychiatry-Diensten verstärkt die Nachfrage. KI-basierte Rezeptmanagementsysteme verbessern die Genauigkeit. Der Zugang zu Medikamenten verbessert sich deutlich. Das Wachstum der digitalen Gesundheits-Startups beschleunigt die Expansion.

Angststörung Markt Regionale Analyse

Nordamerika dominierte mit dem größten Umsatzanteil von etwa41,6% in 2025, unterstützt durch hohe Prävalenz von Angststörungen, fortgeschrittene psychische Gesundheitsinfrastruktur, starken Zugang zu psychiatrischen Dienstleistungen und weit verbreitete Einführung von pharmakologischen und psychotherapiebasierten Behandlungen. Die Region profitiert auch von günstigen Rückerstattungssystemen, einem hohen psychischen Gesundheitsbewusstsein und einer wachsenden Integration digitaler psychischer Gesundheitsplattformen wie Telepsychiatrie, AI-basierten Therapiewerkzeugen und mobilen verhaltensbedingten Gesundheitsanwendungen. Die zunehmende Belastung von stressbedingten Störungen, Arbeitsplatzabbrand und Lifestyle-getriebenen psychischen Erkrankungen treibt die Nachfrage nach Frühdiagnose- und Langzeitbehandlungslösungen weiter an. Darüber hinaus stärken starke Gesundheitsausgaben und die Ausweitung der Versicherungsdeckung für psychische Gesundheitsdienste das regionale Marktwachstum.

U.S. Angststörung Markt Insight

Der US-Anxiety Disorder Markt ist ein starkes Wachstum durch steigende Diagnoseraten, hohes Bewusstsein für psychische Gesundheitsbedingungen und zunehmenden Zugang zu psychiatrischen Pflege- und Verhaltenstherapie-Diensten. Die fortschrittliche Gesundheitsinfrastruktur des Landes, die starke Präsenz von Fachkräften im Bereich der psychiatrischen Behandlung und die weit verbreitete Versicherungsdeckung unterstützen die Markterweiterung. Die zunehmende Adoption von SSRIs, SNRIs und kognitiver Verhaltenstherapie (CBT) ist weiterhin zentral für Therapieansätze, während digitale psychische Gesundheitsplattformen und Telepsychiatriedienste zunehmend den Zugang zur Pflege verbessern. Die steigenden Belastungsniveaus im Zusammenhang mit Arbeitsdruck, akademischen Anforderungen und sozialen Faktoren tragen zu einer höheren Behandlungsnachfrage in den ambulanten und speziellen Pflegeeinstellungen bei.

Europa Angststörung Markt Insight

Der Markt für Angststörungen in Europa ist nach wie vor ein wichtiger Beitrag zu den weltweiten Einnahmen, die von starken öffentlichen Gesundheitssystemen, der Erhöhung des psychischen Gesundheitsbewusstseins und der Ausweitung des Zugangs zu psychiatrischen Dienstleistungen geführt werden. Die Region profitiert von strukturierten psychischen Rahmenbedingungen, staatlich finanzierten Behandlungsprogrammen und einer wachsenden Einführung von Psychotherapie und pharmakologischen Interventionen. Die zunehmende Prävalenz von Angststörungen aufgrund von urbanem Stress, alter Bevölkerung und sozioökonomischem Druck unterstützt das Marktwachstum. Darüber hinaus verbessert die zunehmende Integration von digitalen psychischen Gesundheitsdiensten, einschließlich Online-Therapieplattformen und AI-gestützte psychologische Unterstützungstools, die Zugänglichkeits- und Behandlungsergebnisse in ganz Europa.

U.K. Angststörung Markt Insight

Der US-Anxiety Disorder-Markt erlebt ein stetiges Wachstum, unterstützt durch starke psychische Gesundheitsinitiativen, die Steigerung von NHS-gestützten psychologischen Dienstleistungen und die zunehmende Einführung digitaler psychischer Gesundheitsplattformen. Das Land hat eine beträchtliche Ausweitung der Gesprächstherapien und der Frühinterventionsprogramme zur Reduzierung der langfristigen psychiatrischen Belastung gesehen. Wachsende Sensibilisierungskampagnen, verbesserter Zugang zur kognitiven Verhaltenstherapie (CBT) und zunehmende Nutzung der Telepsychiatrie unterstützen die Frühdiagnose und Behandlung. Darüber hinaus stärken psychische Gesundheitsprogramme am Arbeitsplatz und staatliche Initiativen die Marktakzeptanz.

Deutschland Angststörung Markt Insight

Der Deutschland-Anxiety Disorder-Markt wächst aufgrund einer starken Gesundheitsinfrastruktur, einer zunehmenden psychischen Gesundheitsbewusstseins und einer steigenden Verfügbarkeit psychiatrischer Pflegedienste stetig. Deutschlands gut ausgebautes Krankenhausnetz und ambulante psychische Gesundheitsdienste unterstützen die weit verbreitete Diagnose und Behandlung. Die zunehmende Einführung von Antidepressiva und strukturierte Psychotherapieprogramme trägt zum Marktwachstum bei. Darüber hinaus wird der zunehmende Fokus auf die psychische Gesundheit am Arbeitsplatz, die Stress-Management-Programme und die Integration von digitalen psychischen Gesundheits-Tools den Zugang zur Pflege weiter verbessern.

Asien-Pazifik Angst Markt Insight

Der Asia-Pacific Anxiety Disorder Markt wird erwartet, dass das schnellste Wachstum weltweit zu erleben, eine CAGR von ungefähr9,3% von 2026 bis 2033, getrieben durch das Bewusstsein für psychische Gesundheitsbedingungen, steigende Gesundheitsausgaben, die Erweiterung der psychiatrischen Versorgungsinfrastruktur und die Verbesserung des Zugangs zu Diagnose und Behandlung in Ländern wie China, Indien und Japan. Regierungsinitiativen, die darauf abzielen, die psychische Gesundheit zu reduzieren, die verhaltensbedingten Gesundheitsdienste zu erweitern und die psychische Gesundheit in primäre Pflegesysteme zu integrieren, unterstützen die regionale Markterweiterung erheblich. Die zunehmende Urbanisierung, die Veränderung von Lebensstilen und steigender akademischer und arbeitsplatzbedingter Stress tragen ebenfalls zu höheren Diagnoseraten bei.

Japan Angststörung Markt Insight

Der japanische Markt für Angststörungen zeigt ein konsequentes Wachstum aufgrund des Bewusstseins für psychische Gesundheitsbedingungen, der alternden bevölkerungsbezogenen Stressfaktoren und der starken Gesundheitsinfrastruktur. Der Fokus des Landes auf die psychische Gesundheit am Arbeitsplatz und die vorbeugende Pflege unterstützt die frühe Diagnose und Behandlung. Die zunehmende Einführung von Antidepressiva, Beratungsleistungen und digitalen psychischen Gesundheitsplattformen verbessert den Zugang zur Pflege. Darüber hinaus erhöht die zunehmende Integration von KI-fähigen psychischen Wellness-Anwendungen und Telepsychiatry-Dienste die Barrierefreiheit und Patientenüberwachung.

China Angststörung Markt Insight

Der China Anxiety Disorder Markt wächst rasant, angetrieben durch die zunehmende Urbanisierung, die Erweiterung der Verkehrsinfrastruktur, und steigende Regierung Fokus auf Straßenverkehrssicherheit und professionelle Fahrerausbildung. Die zunehmende Übernahme von KI-fähigen und VR/AR-basierten Simulationsplattformen auf kommerziellen, Automotive- und Verteidigungssektoren erhöht den Marktbedarf deutlich. Darüber hinaus stellen die steigenden Investitionen in Kfz-R&D, das Bewusstsein für sichere Fahrpraktiken und schnelle technologische Fortschritte China als einer der am schnellsten wachsenden Märkte für Angststörungen weltweit fest.

Angststörung Marktanteil

Die Anxiety Disorder Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Pfizer Inc. (USA)

- Eli Lilly und Company (USA)

- GlaxoSmithKline plc (USA)

- Johnson & Johnson (USA)

- AstraZeneca plc (USA)

- Novartis AG (Schweiz)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Sanofi S.A. (Frankreich)

- Merck & Co., Inc. (USA)

- AbbVie Inc. (USA)

- Bristol Myers Squibb (USA)

- Lundbeck A/S

- Otsuka Pharmaceutical Co., Ltd. (Japan)

- Takeda Pharmaceutical Company Limited (Japan)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Dr. Reddy’s Laboratories Ltd. (Indien)

- Cipla Ltd. (Indien)

- Viatris Inc. (USA)

- Teva Pharmaceutical Industries Ltd.

- H. Lundbeck Indien (Indien)

- Alkermes plc (Insel)

- Neuronetics, Inc. (USA)

- Neurokrine Biosciences, Inc. (USA)

- Acadia Pharmaceuticals Inc. (USA)

- Sage Therapeutics, Inc. (USA)

- H. Lundbeck A/S (Dänemark)

- Talkspace Inc. (USA)

- Teladoc Health, Inc. (USA)

- BetterHelp (USA)

- Headspace Health (USA)

- Calm.com, Inc. (USA)

- Lyra Health, Inc. (USA)

- Frühjahrsgesundheit (US)

- Mindstrong Health (USA)

- Big Health Ltd. (U.K.)

- Ginger (Headspace Health) (USA)

Neueste Entwicklungen in Angststörungsmarkt

- Im Juni 2021 kündigte AstraZeneca eine kontinuierliche klinische Weiterentwicklung seiner neuropsychiatrischen Pipeline an, einschließlich laufender Studien, die neuartige Mechanismen für Angst und damit verbundene Störungen wie GABAergic Modulationstherapien bewerten. Das Unternehmen betonte, dass die CNS-Forschungsprogramme auf die allgemeine Angststörung (GAD) ausgerichtet sind, was die wachsende Industrieinvestition in nicht-Benzodiazepin-Behandlungsansätze widerspiegelt. Dieser verstärkte pharmazeutische Fokus auf sicherere Langzeitangstbehandlungen jenseits traditioneller SSRIs und Benzodiazepine

- Im März 2022 berichteten Biogen und Sage Therapeutics Fortschritte bei der klinischen Entwicklung von zuranolone, einem neuroaktiven Steroid, das auf GABA-A-Rezeptoren abzielt und für Stimmungs- und Angststörungen ausgewertet wird. Während sich vor allem auf große depressive Störungen konzentrierte, verstärkte der Mechanismus des Medikaments breiteres Pipeline-Interesse an schnell wirkenden GABAergic Therapien mit potenzieller Relevanz für Angststörungen. Auf diese Weise wurde eine Verschiebung in Richtung schnell eingestellte CNS-Therapie in der psychiatrischen Pflege

- Im August 2023 genehmigte die US FDA Johnson & Johnsons SPRAVATO (Esketamin) Nasenspray-Etikettenerweiterung für behandlungsresistente Depressionen mit akuter Selbstmordidee und verstärkte den breiteren neuromodulationsbasierten psychiatrischen Behandlungsmarkt. Obwohl nicht ausschließlich für Angst angegeben, seine schnell wirkende Antidepressiva-Mechanismus beeinflusst deutlich komorbide Angstbehandlungsstrategien, erweiterte klinische Adoption von NMDA-Rezeptor-Zieltherapien bei schweren psychiatrischen Bedingungen

- Im Dezember 2023 gab MindMed positive Topline-Ergebnisse aus seiner klinischen Phase 2b-Studie von MM-120 (Lysergide d-tartrate) für allgemeine Angststörung (GAD) bekannt, die statistisch signifikante Verbesserungen in Hamilton Anxiety Rating Scale (HAM-A)-Scores im Vergleich zu Placebo zeigt. Die Studie berichtete eine 21,3-Punkte-Reduktion der Angst Schwere bei Woche 4 und starke Ansprechraten, die einen der bemerkenswertesten psychedelisch-unterstützten Therapiedurchbrüche in der Angststörung Pipeline markiert. Diese Entwicklung beschleunigte den Investor und regulatorisches Interesse an psychedelischer Anxiolytik

- Im März 2024 erhielt MindMed FDA Breakthrough Therapy Designation für MM-120 zur Behandlung von generalisierter Angststörung nach vielversprechenden Phase 2b Ergebnissen. Die Bezeichnung wurde durch starke klinische Wirksamkeitssignale erteilt, einschließlich einer Reaktionsrate von 65% und einer Remissionsrate von 48% bei 12 Wochen. Dieser Meilenstein deutlich fortgeschrittene psychedelic-assisted Therapie in Bezug auf die späteste klinische Entwicklung und potenzielle Kommerzialisierung

- Im August 2024 kündigte MindMed Vorbereitungen zur Initiierung von Phase 3 klinischen Studien für MM-120 im Allgemeinen Angststörung an, die den Übergang von der Mittelstufe zur Spätstadion markiert. Das Programm umfasste groß angelegte randomisierte Studien, die erwartet wurden, Hunderte von Teilnehmern einzuschreiben, was eine erhöhte regulatorische Dynamik und die Werbebereitschaft für psychedelisch-basierte Angsttherapien widerspiegelte. Diese Entwicklung stellte einen wichtigen Wendepunkt in der psychiatrischen Drogenentwicklung der nächsten Generation dar

- Im November 2025 kündigte Johnson & Johnson eine erweiterte FDA-Zulassung von Caplyta (Lumateperone) als adjunktive Behandlung für große depressive Störungen an, um den breiteren neuropsychiatrischen Behandlungsmarkt weiter zu stärken. Während hauptsächlich für Depressionen angegeben, trugen die anxiolytischen Wirkungen des Medikaments in klinischen Populationen zu seiner Relevanz bei der Behandlung von Angstsymptomen im Zusammenhang mit Stimmungsstörungen bei. Die Genehmigung verstärkte die weitere Erweiterung der atypischen Antipsychotik in der psychiatrischen Versorgung

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR ANGSTSTÖRUNGEN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGROßE FÜR ANGSTSTÖRUNGEN

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 EPIDEMIOLOGISCHE MODELLIERUNG

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR ANGSTSTÖRUNGEN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS 5 KRÄFTE

4.2 PESTEL-ANALYSE

5 BRANCHENEINBLICKE

5.1 Patentanalyse

5.1.1 PATENTLANDSCHAFT

5.1.2 USPTO-NUMMER

5.1.3 PATENTABLAUFEN

5.1.4 EPIO-NUMMER

5.1.5 PATENTSTÄRKE UND -QUALITÄT

5.1.6 Patentansprüche

5.1.7 Patentzitate

5.1.8 Patentstreitigkeiten und Lizenzierung

5.1.9 PATENTDATEI

5.1.10 LÄNDER MIT ERHALTENEM PATENT

5.1.11 TECHNOLOGISCHER HINTERGRUND

5.2 MEDIKAMENTENBEHANDLUNGSRATE NACH REIFEM MÄRKTEN

5.3 DEMOGRAFISCHE TRENDS: AUSWIRKUNGEN AUF ALLE INZIDENZRATEN

5.4 PATIENTENFLUSSDIAGRAMM

5.5 WICHTIGE PREISSTRATEGIEN

5.6 WICHTIGE STRATEGIEN ZUR PATIENTENEINREGISTRIERUNG

5.7 INTERVIEWS MIT FACHKRÄFTEN

5.8 WEITERE KOL-SNAPSHOTS

6 EPIDEMOLOGIE

6.1 INZIDENZRATE

6.2 BEHANDLUNGSRATE

6.3 STERBLICHKEITSRATE

6.4 MEDIKAMENTENEINHALTUNG UND THERAPIEWECHSELMODELL

6.5 ERFOLGSRATEN DER PATIENTENBEHANDLUNG

7 FUSIONEN UND ÜBERNAHMEN

7.1 LIZENZIERUNG

7.2 Kommerzialisierungsvereinbarungen

8 REGULATORISCHER RAHMEN

8.1 BEHÖRDLICHES GENEHMIGUNGSVERFAHREN

8.2 EINFACHE BEHÖRDLICHE GENEHMIGUNG IN GEOGRAFIEN

8.3 Zulassungsverfahren

8.4 LIZENZIERUNG UND REGISTRIERUNG

8.5 Überwachung nach der Markteinführung

8.6 GUTE HERSTELLUNGSPRAKTIKEN (GMPS)

9 PIPELINE-ANALYSE

9.1 KLINISCHE STUDIEN UND PHASENANALYSE

9.2 MEDIKAMENTENTHERAPIE-PIPELINE

9.3 PHASE III-KANDIDATEN

9.4 KANDIDATEN DER PHASE II

9.5 KANDIDATEN DER PHASE I

9.6 SONSTIGES (PRÄKLINISCH UND FORSCHUNG)

TABELLE 1 GLOBALER MARKT FÜR KLINISCHE STUDIEN FÜR XX

Firmenname Therapiebereich

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE

Phasennummer der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA angemeldet/zugelassen, aber noch nicht vermarktet XX

Gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPIEBEREICH UND PHASE

Therapiebereich Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE

Technologie Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

ABBILDUNG 1: TOP-UNTERNEHMEN BASIEREND AUF F&E-BLICK FÜR XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

10 ANALYSE VERMARKTETER ARZNEIMITTEL

10.1 MEDIKAMENT

10.1.1 MARKENNAME

10.1.2 GENERIKUMNAME

10.2 THERAPEUTISCHE INDIKATION

10.3 PHARAKOLOGISCHE KLASSE DES ARZNEIMITTELS

10.4 Primäre Indikation des Arzneimittels

10.5 MARKTSTATUS

10.6 MEDIKAMENTENART

10.7 ARZNEIMITTELDOSIERUNGSFORMULAR

10.8 VERFÜGBARKEIT DER DOSIERUNGEN

10.9 VERPACKUNGSART

10.1 Art der Anwendung

10.11 DOSIERUNGSHÄUFIGKEIT

10.12 DROGENEINBLICK

10.13 EIN ÜBERBLICK ÜBER DIE AKTIVITÄTEN DER ARZNEIMITTELENTWICKLUNG, WIE Z. B. REGULATORISCHE MEILENSTEINE, SICHERHEITS- UND WIRKSAMKEITSDATEN, DATEN ZUR MARKTEXKLUSIVITÄT.

10.13.1 PROGNOSE MARKTAUSBLICK

10.13.2 Cross-Wettbewerb

10.13.3 THERAPIEPORTFOLIO

10.14 AKTUELLES ENTWICKLUNGSSZENARIO

11 MARKTÜBERSICHT

11.1 TREIBER

11.2 Fesseln

11.3 GELEGENHEIT

11.4 HERAUSFORDERUNGEN

12 MARKTZUGANG

12.1 10-JAHRES-MARKTPROGNOSE

12.2 KLINISCHE STUDIEN – NEUESTE AKTUALISIERUNGEN

12,3 JÄHRLICH NEUE, VON DER FDA ZUGELASSENE ARZNEIMITTEL

12.4 Arzneimittelhersteller und -handel

12.5 Einnahme wichtiger Medikamente

12.6 AKTUELLE BEHANDLUNGSPRAKTIKEN

12.7 AUSWIRKUNGEN DER BEVORSTEHENDEN THERAPIE

13 F & E-ANALYSE

13.1 VERGLEICHENDE ANALYSE

13.2 LANDSCHAFT DER ARZNEIMITTELENTWICKLUNG

13.3 TIEFENBLICKE ZU REGULATORISCHEN MEILENSTEINEN

13.4 THERAPIEBEWERTUNG

13.5 Vermögensbasierte Kooperationen und Partnerschaften

14 GLOBALER MARKT FÜR ANGSTSTÖRUNGEN, NACH BEHANDLUNGSARTEN

(HINWEIS: MARKTWERT-, VOLUMEN- UND ASP-ANALYSE WERDEN FÜR ALLE SEGMENTE UND UNTERSEGMENTE DES PRODUKTS BEREITGESTELLT)

14.1 ÜBERSICHT

14.2 MEDIKAMENTE

14.2.1 MEDIKAMENTE NACH MEDIKAMENTENKLASSE

14.2.1.1. SELEKTIVE SEROTONIN-WIEDERAUFNAHMEHEMMER

14.2.1.1.1. NACH TYP

14.2.1.1.1.1 FLUOXETIN

14.2.1.1.1.2 SERTRALIN

14.2.1.1.1.3 ESCITALOPRAM

14.2.1.1.1.4 PAROXETIN

14.2.1.1.1.5 CITALOPRAM

14.2.1.1.2. DURCH STÖRUNG

14.2.1.1.2.1 Panikstörung

14.2.1.1.2.2 Soziale Angststörung

14.2.1.1.2.3 Generale Angststörung

14.2.1.1.2.4 PHOBIE

14.2.1.1.2.5 PTBS

14.2.1.1.2.6 Zwangsstörung

14.2.1.1.2.7 SONSTIGES

14.2.1.2. SEROTONIN- UND NORAPEPHRIN-WIEDERAUFNAHMEHEMMER

14.2.1.2.1. NACH TYP

14.2.1.2.1.1 VENLAFAXIN

14.2.1.2.1.2 DULOXETIN

14.2.1.2.1.3 DESVENLAFAXIN

14.2.1.2.2. NACH WIRKUNGSWEISE

14.2.1.2.2.1 SOFORTIGE FREIGABE

14.2.1.2.2.2 KONTROLLIERT FREIGEGEBEN

14.2.1.2.3. DURCH STÖRUNG

14.2.1.2.3.1 Panikstörung

14.2.1.2.3.2 Soziale Angststörung

14.2.1.2.3.3 Generale Angststörung

14.2.1.2.3.4 PHOBIE

14.2.1.2.3.5 PTBS

14.2.1.2.3.6 Zwangsstörung

14.2.1.2.3.7 SONSTIGES

14.2.1.3. BENZODIAZEPINE

14.2.1.3.1. NACH TYP

14.2.1.3.1.1 ALPRAZOLAM

14.2.1.3.1.2 DIAZEPAM

14.2.1.3.1.3 LORAZEPAM

14.2.1.3.1.4 CLONAZEPAM

14.2.1.3.2. DURCH STÖRUNG

14.2.1.3.2.1 Panikstörung

14.2.1.3.2.2 Soziale Angststörung

14.2.1.3.2.3 Generale Angststörung

14.2.1.3.2.4 PHOBIE

14.2.1.3.2.5 PTBS

14.2.1.3.2.6 Zwangsstörung

14.2.1.3.2.7 SONSTIGES

14.2.1.4. ANTIDEPRESSIVA

14.2.1.4.1. NACH TYP

14.2.1.4.1.1 AMITRIPTYLIN

14.2.1.4.1.2 NORTRIPTYLIN

14.2.1.4.1.3 IMIPRAMMIN

14.2.1.4.1.4 DESIPRAMIN

14.2.1.4.2. DURCH STÖRUNG

14.2.1.4.2.1 Panikstörung

14.2.1.4.2.2 Soziale Angststörung

14.2.1.4.2.3 Generale Angststörung

14.2.1.4.2.4 PHOBIE

14.2.1.4.2.5 PTBS

14.2.1.4.2.6 Zwangsstörung

14.2.1.4.2.7 SONSTIGES

14.2.1.5. BETA-BLOCKER

14.2.1.5.1. NACH TYP

14.2.1.5.1.1 Propanol

14.2.1.5.1.2 Atenolon

14.2.1.5.1.3 METOPROLOL

14.2.1.5.1.4 NADOLOL

14.2.1.5.2. DURCH STÖRUNG

14.2.1.5.2.1 Panikstörung

14.2.1.5.2.2 Soziale Angststörung

14.2.1.5.2.3 Generale Angststörung

14.2.1.5.2.4 PHOBIE

14.2.1.5.2.5 PTBS

14.2.1.5.2.6 Zwangsstörung

14.2.1.5.2.7 SONSTIGES

14.2.1.6. SONSTIGES

14.2.1.6.1. GABAERG

14.2.1.6.1.1 PREGABALIN

14.2.1.6.1.2 GABAPENTIN

14.2.1.6.2. AZAPIRONE

14.2.1.6.3. ANTIPSYCHOTIKA

14.2.1.6.3.1 Trifluperazin

14.2.1.6.3.2 OLANZEPIN

14.2.1.6.3.3 QUETIAPINN

14.2.1.6.4. Antikonvulsiva

14.3 THERAPIE

14.3.1 NACH TYP

14.3.1.1. Kognitive Verhaltenstherapie (KVT)

14.3.1.1.1. Kognitive Umstrukturierung

14.3.1.1.2. Expositionstherapie

14.3.1.1.3. ERGOTHERAPIE

14.3.1.2. Biofeedback-Therapie

14.3.1.2.1. Biofeedback-Therapie auf Basis der Elektromyographie

14.3.1.2.2. THERMISCHE BIOFEEDBACK-THERAPIE

14.3.1.2.3. Neurofeedback-Therapie

14.3.1.3. VIRTUELLE REALITÄTSTHERAPIE

14.3.2 DURCH ANGEBOT

14.3.2.1. Ärztliche Beratung

14.3.2.2. ONLINE-THERAPIE

15 GLOBALER MARKT FÜR ANGSTSTÖRUNGEN, NACH ANWENDUNGSART

15.1 ÜBERSICHT

15.2 MÜNDLICHE

15.2.1 KAPSEL

15.2.2 TABLET

15.2.3 SONSTIGES

15.3 PARENTERALE

15.3.1 INTRAVENÖS

15.3.2 SUBKUTAN

15.4 SONSTIGES

16 GLOBALER MARKT FÜR ANGSTSTÖRUNGEN, NACH DOSIERUNG

16.1 ÜBERSICHT

16.2 Monotherapie

16.3 Kombinationstherapie

17 GLOBALER MARKT FÜR ANGSTSTÖRUNGEN, NACH MEDIKAMENTENART

17.1 ÜBERSICHT

17.2 MARKEN

17.2.1 CYMBALTA

17.2.2 EFFEXOR

17.2.3 ELAVIL

17.2.4 SINEQUAN

17.2.5 XANAX

17.2.6 ATIVAN

17.2.7 KLONOPIN

17.2.8 CELEXA

17.2.9 LEXAPRO

17.2.10 ZOLOFT

17.2.11 SONSTIGES

17.3 GENERIKA

18 GLOBALER MARKT FÜR ANGSTSTÖRUNGEN, NACH TYP

18.1 ÜBERSICHT

18.2 Panikstörung

18.2.1 MEDIKAMENTE

18.2.2 THERAPIE

18.3 Generalisierte Angststörung

18.3.1 MEDIKAMENTE

18.3.2 THERAPIE

18.4 Soziale Angststörung

18.4.1 MEDIKAMENTE

18.4.2 THERAPIE

18.5 PHOBIE

18.5.1 MEDIKAMENTE

18.5.2 THERAPIE

18.6 Posttraumatische Belastungsstörung

18.6.1 MEDIKAMENTE

18.6.2 THERAPIE

18.7 ZWANGSSTÖRUNG

18.7.1 MEDIKAMENTE

18.7.2 THERAPIE

19 GLOBALER MARKT FÜR ANGSTSTÖRUNGEN, NACH PATIENTEN

19.1 ÜBERSICHT

19.2 STATIONÄR

19.3 AMBULANTE PATIENTEN

20 GLOBALER MARKT FÜR ANGSTSTÖRUNGEN, NACH ALTERSGRUPPE

20.1 ÜBERSICHT

20.2 PÄDIATRISCH

20.3 ERWACHSENE

20.4 GERIATRIE

21 GLOBALER MARKT FÜR ANGSTSTÖRUNGEN, NACH ENDBENUTZER

21.1 ÜBERSICHT

21.2 KRANKENHÄUSER

21.3 SPEZIALKLINIK

21.4 REHABILITATIONSZENTRUM

21.5 Häusliche Pflege

21.6 SONSTIGES

22 GLOBALER MARKT FÜR ANGSTSTÖRUNGEN, NACH VERTRIEBSKANAL

22.1 ÜBERSICHT

22.2 KRANKENHAUSAPOTHEKE

22.3 ONLINE-APOTHEKE

22.4 Einzelhandelsapotheke

22.5 SONSTIGE

23 GLOBALER MARKT FÜR ANGSTSTÖRUNGEN, SWOT- UND DBMR-ANALYSE

24 GLOBALER MARKT FÜR ANGSTSTÖRUNGEN, UNTERNEHMENSLANDSCHAFT

24.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

24.2 UNTERNEHMENSAKTIENANALYSE: EUROPA

24.3 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

24.4 FUSIONEN UND ÜBERNAHMEN

24.5 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

24.6 ERWEITERUNGEN

24.7 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

24.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

25 GLOBALER MARKT FÜR ANGSTSTÖRUNGEN, NACH GEOGRAFIE

GLOBALER MARKT FÜR ANGSTSTÖRUNGEN (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

25.1 NORDAMERIKA

25.1.1 USA

25.1.2 KANADA

25.1.3 MEXIKO

25.2 EUROPA

25.2.1 DEUTSCHLAND

25.2.2 FRANKREICH

25.2.3 Vereinigtes Königreich

25.2.4 UNGARN

25.2.5 LITAUEN

25.2.6 ÖSTERREICH

25.2.7 IRLAND

25.2.8 NORWEGEN

25.2.9 POLEN

25.2.10 ITALIEN

25.2.11 SPANIEN

25.2.12 RUSSLAND

25.2.13 TÜRKEI

25.2.14 NIEDERLANDE

25.2.15 SCHWEIZ

25.2.16 RESTLICHES EUROPA

25.3 ASIEN-PAZIFIK

25.3.1 JAPAN

25.3.2 CHINA

25.3.3 SÜDKOREA

25.3.4 INDIEN

25.3.5 AUSTRALIEN

25.3.6 SINGAPUR

25.3.7 THAILAND

25.3.8 MALAYSIA

25.3.9 INDONESIEN

25.3.10 PHILIPPINEN

25.3.11 VIETNAM

25.3.12 RESTLICHER ASIEN-PAZIFIK-RAUM

25.4 SÜDAMERIKA

25.4.1 BRASILIEN

25.4.2 ARGENTINIEN

25.4.3 PERU

25.4.4 KOLUMBIEN

25.4.5 VENEZUELA

25.4.6 RESTLICHES SÜDAMERIKA

25,5 NAHER OSTEN UND AFRIKA

25.5.1 SÜDAFRIKA

25.5.2 SAUDI-ARABIEN

25.5.3 VAE

25.5.4 ÄGYPTEN

25.5.5 KUWAIT

25.5.6 ISRAEL

25.5.7 REST DES NAHEN OSTENS UND AFRIKAS

25.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

26 GLOBALER MARKT FÜR ANGSTSTÖRUNGEN, FIRMENPROFIL

26.1 PFIZER INC.

26.1.1 UNTERNEHMENSÜBERSICHT

26.1.2 UMSATZANALYSE

26.1.3 GEOGRAFISCHE PRÄSENZ

26.1.4 PRODUKTPORTFOLIO

26.1.5 JÜNGSTE ENTWICKLUNGEN

26.2 MERCK KGAA

26.2.1 UNTERNEHMENSÜBERSICHT

26.2.2 UMSATZANALYSE

26.2.3 GEOGRAFISCHE PRÄSENZ

26.2.4 PRODUKTPORTFOLIO

26.2.5 JÜNGSTE ENTWICKLUNGEN

26.3 SANOFI

26.3.1 UNTERNEHMENSÜBERSICHT

26.3.2 UMSATZANALYSE

26.3.3 GEOGRAFISCHE PRÄSENZ

26.3.4 PRODUKTPORTFOLIO

26.3.5 JÜNGSTE ENTWICKLUNGEN

26.4 LIFECARE NEURO PRODUCTS LTD.

26.4.1 UNTERNEHMENSÜBERSICHT

26.4.2 UMSATZANALYSE

26.4.3 GEOGRAFISCHE PRÄSENZ

26.4.4 PRODUKTPORTFOLIO

26.4.5 JÜNGSTE ENTWICKLUNGEN

26.5 WEEFSEL PHARMA

26.5.1 UNTERNEHMENSÜBERSICHT

26.5.2 UMSATZANALYSE

26.5.3 GEOGRAFISCHE PRÄSENZ

26.5.4 PRODUKTPORTFOLIO

26.5.5 JÜNGSTE ENTWICKLUNGEN

26.6 LILLY

26.6.1 UNTERNEHMENSÜBERSICHT

26.6.2 UMSATZANALYSE

26.6.3 GEOGRAFISCHE PRÄSENZ

26.6.4 PRODUKTPORTFOLIO

26.6.5 JÜNGSTE ENTWICKLUNGEN

26.7 TEVA PHARMACEUTICAL INDUSTRIES LTD.

26.7.1 UNTERNEHMENSÜBERSICHT

26.7.2 UMSATZANALYSE

26.7.3 GEOGRAFISCHE PRÄSENZ

26.7.4 PRODUKTPORTFOLIO

26.7.5 JÜNGSTE ENTWICKLUNGEN

26.8 BRISTOL-MYERS SQUIBB COMPANY

26.8.1 UNTERNEHMENSÜBERSICHT

26.8.2 UMSATZANALYSE

26.8.3 GEOGRAFISCHE PRÄSENZ

26.8.4 PRODUKTPORTFOLIO

26.8.5 JÜNGSTE ENTWICKLUNGEN

26,9 SUN PHARMACEUTICAL INDUSTRIES LTD.

26.9.1 UNTERNEHMENSÜBERSICHT

26.9.2 UMSATZANALYSE

26.9.3 GEOGRAFISCHE PRÄSENZ

26.9.4 PRODUKTPORTFOLIO

26.9.5 JÜNGSTE ENTWICKLUNGEN

26.1 SAHAJANAND GESUNDHEITSWESEN

26.10.1 FIRMENÜBERSICHT

26.10.2 UMSATZANALYSE

26.10.3 GEOGRAFISCHE PRÄSENZ

26.10.4 PRODUKTPORTFOLIO

26.10.5 JÜNGSTE ENTWICKLUNGEN

26.11 ASTRAZENECA

26.11.1 FIRMENÜBERSICHT

26.11.2 UMSATZANALYSE

26.11.3 GEOGRAFISCHE PRÄSENZ

26.11.4 PRODUKTPORTFOLIO

26.11.5 JÜNGSTE ENTWICKLUNGEN

26.12 H. LUNDBECK A/S

26.12.1 FIRMENÜBERSICHT

26.12.2 UMSATZANALYSE

26.12.3 GEOGRAFISCHE PRÄSENZ

26.12.4 PRODUKTPORTFOLIO

26.12.5 JÜNGSTE ENTWICKLUNGEN

26.13 Divine Savior Private Limited

26.13.1 FIRMENÜBERSICHT

26.13.2 UMSATZANALYSE

26.13.3 GEOGRAFISCHE PRÄSENZ

26.13.4 PRODUKTPORTFOLIO

26.13.5 JÜNGSTE ENTWICKLUNGEN

26.14 CONSERN PHARMA LIMITED.

26.14.1 UNTERNEHMENSÜBERSICHT

26.14.2 UMSATZANALYSE

26.14.3 GEOGRAFISCHE PRÄSENZ

26.14.4 PRODUKTPORTFOLIO

26.14.5 JÜNGSTE ENTWICKLUNGEN

26.15 VIATRIS INC.

26.15.1 FIRMENÜBERSICHT

26.15.2 UMSATZANALYSE

26.15.3 GEOGRAFISCHE PRÄSENZ

26.15.4 PRODUKTPORTFOLIO

26.15.5 JÜNGSTE ENTWICKLUNGEN

26.16 ABBVIE INC.

26.16.1 FIRMENÜBERSICHT

26.16.2 UMSATZANALYSE

26.16.3 GEOGRAFISCHE PRÄSENZ

26.16.4 PRODUKTPORTFOLIO

26.16.5 JÜNGSTE ENTWICKLUNGEN

26.17 SOLCO GESUNDHEITSWESEN.

26.17.1 UNTERNEHMENSÜBERSICHT

26.17.2 UMSATZANALYSE

26.17.3 GEOGRAFISCHE PRÄSENZ

26.17.4 PRODUKTPORTFOLIO

26.17.5 JÜNGSTE ENTWICKLUNGEN

26.18 GSK PLC.

26.18.1 UNTERNEHMENSÜBERSICHT

26.18.2 UMSATZANALYSE

26.18.3 GEOGRAFISCHE PRÄSENZ

26.18.4 PRODUKTPORTFOLIO

26.18.5 JÜNGSTE ENTWICKLUNGEN

26.19 F. HOFFMANN-LA ROCHE LTD

26.19.1 UNTERNEHMENSÜBERSICHT

26.19.2 UMSATZANALYSE

26.19.3 GEOGRAFISCHE PRÄSENZ

26.19.4 PRODUKTPORTFOLIO

26.19.5 JÜNGSTE ENTWICKLUNGEN

26.2 JOHNSON & JOHNSON

26.20.1 UNTERNEHMENSÜBERSICHT

26.20.2 UMSATZANALYSE

26.20.3 GEOGRAFISCHE PRÄSENZ

26.20.4 PRODUKTPORTFOLIO

26.20.5 JÜNGSTE ENTWICKLUNGEN

26.20.6

27 VERWANDTE BERICHTE

28 SCHLUSSFOLGERUNG

29 FRAGEBOGEN

30 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.