Global Agricultural Biotechnology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

167.58 Billion

USD

384.52 Billion

2024

2032

USD

167.58 Billion

USD

384.52 Billion

2024

2032

| 2025 –2032 | |

| USD 167.58 Billion | |

| USD 384.52 Billion | |

| % | |

|

Globale Marktsegmentierung für Agrarbiotechnologie nach Produkttyp (Pflanzenschutzmittel, gentechnisch verändertes Saatgut und Produkte auf Basis synthetischer Biologie), Merkmalstyp (gestapelt, herbizidtolerant, insektenresistent und wünschenswert und virenresistent), Organismen (Pflanzen, Tiere und Mikroben), Anwendung (Impfstoffentwicklung, gentechnisch veränderte Pflanzen und Tiere, Antibiotikaentwicklung, Nahrungsergänzungsmittel, Blumenzucht und Biokraftstoffe), Technologie (Genom-Editierung, synthetische Biologie, Gentechnik, markergestützte Züchtung, Pflanzenzucht, Keimplasma und andere Technologien) – Branchentrends und Prognose bis 2032

Marktgröße für Agrarbiotechnologie

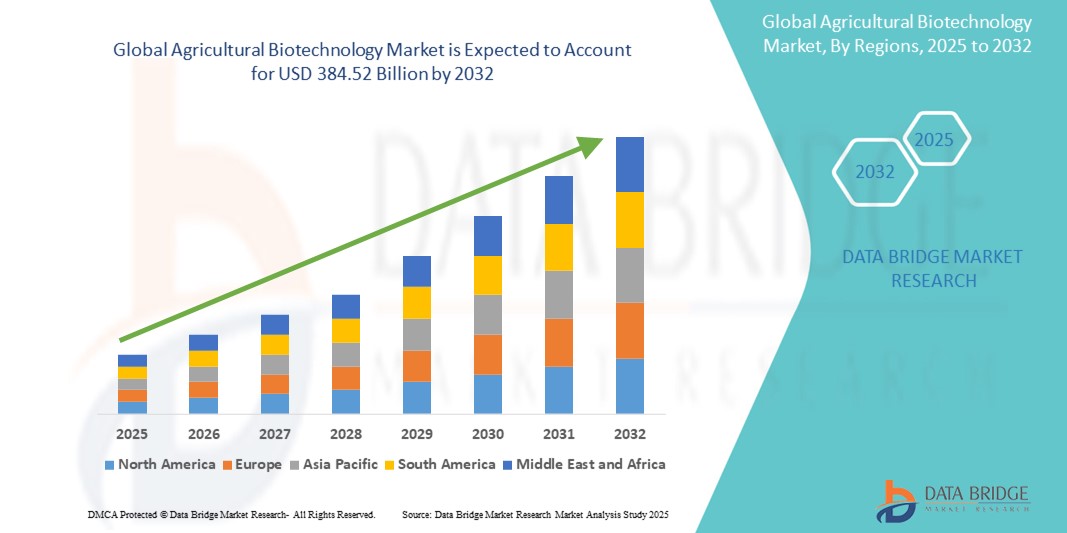

- Der globale Markt für Agrarbiotechnologie wurde im Jahr 2024 auf 167,58 Milliarden US-Dollar geschätzt und soll bis 2032 384,52 Milliarden US-Dollar erreichen , bei einer CAGR von 10,94 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach ertragreichen, schädlingsresistenten und klimaresistenten Nutzpflanzen angesichts globaler Bedenken hinsichtlich der Ernährungssicherheit vorangetrieben, was den Einsatz gentechnisch veränderter Organismen und fortschrittlicher biotechnologischer Werkzeuge in der Landwirtschaft vorantreibt.

- Darüber hinaus beschleunigen steigende Investitionen in Forschung und Entwicklung zusammen mit unterstützenden staatlichen Maßnahmen und technologischen Fortschritten in der Genomeditierung und synthetischen Biologie die Innovation und Kommerzialisierung in diesem Sektor und kurbeln so das Wachstum der Branche deutlich an.

Marktanalyse für Agrarbiotechnologie

- Die Agrarbiotechnologie, die den Einsatz wissenschaftlicher Werkzeuge und Techniken zur Veränderung lebender Organismen zur Verbesserung der Landwirtschaft umfasst, wird immer wichtiger, um die Produktivität der Nutzpflanzen, die Schädlingsresistenz und die Anpassungsfähigkeit an den Klimawandel sowohl im Pflanzen- als auch im Tierbereich zu verbessern.

- Die steigende Nachfrage nach Agrarbiotechnologie wird vor allem durch den weltweiten Bedarf an nachhaltiger Nahrungsmittelproduktion, den wachsenden Bevölkerungsdruck und Fortschritte in der Gentechnik, der Genomeditierung und der synthetischen Biologie angetrieben, die effizientere und widerstandsfähigere landwirtschaftliche Praktiken ermöglichen.

- Nordamerika dominierte den Markt für Agrarbiotechnologie mit einem Anteil von 41,87 % im Jahr 2024 aufgrund starker Investitionen in die Biotechnologieforschung, günstiger regulatorischer Unterstützung und der weit verbreiteten Einführung gentechnisch veränderter Pflanzen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der raschen Modernisierung der Landwirtschaft, der steigenden Nachfrage nach Nahrungsmitteln und der zunehmenden Investitionen in die Biotech-Forschung die am schnellsten wachsende Region im Markt für Agrarbiotechnologie sein.

- Das Pflanzensegment dominierte den Markt mit einem Marktanteil von 42,6 % im Jahr 2024. Dies ist auf die weit verbreitete Nutzung pflanzlicher antiviraler Lösungen in der Landwirtschaft und die Entwicklung gentechnisch veränderter Pflanzen mit eingebauter Virusimmunität zurückzuführen. Der globale Fokus auf die Biosicherheit von Nutzpflanzen und nachhaltige Anbaumethoden unterstützt weiterhin das Wachstum in diesem Segment.

Berichtsumfang und Marktsegmentierung für Agrarbiotechnologie

|

Eigenschaften |

Wichtige Markteinblicke in die Agrarbiotechnologie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Agrarbiotechnologie

„Steigende Nachfrage nach gentechnisch veränderten Pflanzen“

- Ein bemerkenswerter und sich beschleunigender Trend auf dem Markt für Agrarbiotechnologie ist die steigende weltweite Nachfrage nach gentechnisch veränderten (GV) Nutzpflanzen, die höhere Erträge, Schädlingsresistenz und Toleranz gegenüber Umweltstress bieten.

- So werden beispielsweise gentechnisch veränderter Mais und Sojabohnen weithin angebaut, da sie Herbiziden und Insektenbefall widerstehen können. Dadurch verringert sich der Bedarf an chemischen Behandlungen und die Effizienz steigt.

- Diese Pflanzen unterstützen nachhaltige landwirtschaftliche Praktiken, indem sie Ressourcen schonen, die Produktivität steigern und zur Ernährungssicherheit beitragen, insbesondere in Regionen mit herausforderndem Klima.

- Unternehmen konzentrieren sich darauf, mehrere Eigenschaften in einzelne Samen zu packen, damit Nutzpflanzen einer Kombination aus biotischen und abiotischen Belastungen wie Dürre, Schädlingen und Herbiziden standhalten können.

- Dieser Trend wird durch die steigende weltweite Nachfrage nach Nahrungsmitteln und die schrumpfende Ackerfläche noch verstärkt. Dies zwingt die Beteiligten dazu, innovative Lösungen zur Steigerung der landwirtschaftlichen Erträge zu entwickeln.

- Da die Anbauflächen für gentechnisch veränderte Nutzpflanzen sowohl in Industrie- als auch in Entwicklungsländern wachsen, wird die Agrarbiotechnologie zu einem zentralen Bestandteil moderner, hocheffizienter Landwirtschaftssysteme.

Marktdynamik der Agrarbiotechnologie

Treiber

„Zunehmende Nutzung fortschrittlicher Biotech-Tools in der Landwirtschaft“

- Die Einführung fortschrittlicher biotechnologischer Werkzeuge wie Gewebekultur, Molekulardiagnostik, markergestützte Selektion und Genom-Editierung ist ein wichtiger Treiber des Agrarbiotechnologiemarktes.

- So ermöglicht die molekulare Züchtung Landwirten beispielsweise die Entwicklung von Nutzpflanzen mit verbesserten Nährwerten und Resistenzen gegen Krankheiten, Schädlinge und Umweltbelastungen.

- Diese Werkzeuge revolutionieren die traditionelle Landwirtschaft, indem sie die Entwicklungszyklen der Nutzpflanzen beschleunigen und die genetische Genauigkeit verbessern, was zu höheren Erträgen und niedrigeren Inputkosten führt.

- Die Integration biotechnologischer Lösungen in die Viehzucht, einschließlich Klonen und genetischer Optimierung, verbessert ebenfalls die Tiergesundheit und -produktivität. Regierungen in verschiedenen Regionen fördern die Biotechnologie, um die Ernährungssicherheit zu verbessern und eine nachhaltige landwirtschaftliche Entwicklung zu unterstützen.

- Da die Vorteile biotechnologischer Effizienz und Widerstandsfähigkeit immer deutlicher werden, steigt die Akzeptanz bei Großbetrieben und Kleinbauern weiter an.

Einschränkung/Herausforderung

„Strenger regulatorischer Rahmen für gentechnisch veränderte Organismen“

- Eine der größten Herausforderungen für den Markt der Agrarbiotechnologie ist der strenge Regulierungsrahmen für gentechnisch veränderte Organismen (GVO).

- Beispielsweise verzögern sich behördliche Genehmigungsverfahren oft aufgrund umfangreicher Umwelt-, Gesundheits- und Sicherheitsbewertungen, was zu Verzögerungen bei der Produkteinführung und steigenden F&E-Kosten führt.

- Diese komplexen und regionsspezifischen Vorschriften schaffen Unsicherheit und behindern die schnelle Kommerzialisierung von biotechnologisch veränderten Nutzpflanzen und Tierprodukten.

- Öffentlicher Widerstand und ethische Bedenken gegenüber GVO erschweren die Zulassungsverfahren zusätzlich, insbesondere in Regionen wie der Europäischen Union. Unternehmen müssen erhebliche Investitionen in Compliance, Dokumentation und Risikobewertung tätigen, um sich in diesem regulatorischen Umfeld zurechtzufinden.

- Die Beseitigung dieser regulatorischen Hürden ist entscheidend für die Verbesserung der Marktzugänglichkeit, die Beschleunigung von Innovationen und die Förderung einer breiteren Akzeptanz landwirtschaftlicher Biotechnologielösungen.

Marktumfang für Agrarbiotechnologie

Der Markt ist nach Produkttyp, Merkmalstyp, Organismen, Anwendung und Technologie segmentiert.

• Nach Produkttyp

Der Markt für antivirale Medikamente ist nach Produkttyp in Pflanzenschutzmittel, gentechnisch verändertes Saatgut und synthetische biologische Produkte unterteilt. Das Segment gentechnisch verändertes Saatgut hat im Jahr 2024 den größten Marktanteil, was auf seine wichtige Rolle bei der Entwicklung virusresistenter Pflanzen zurückzuführen ist, die den Ertrag steigern und die Abhängigkeit von chemischen Behandlungen reduzieren. Gentechnisch verändertes Saatgut mit antiviralen Eigenschaften schützt vor einem breiten Spektrum von Pflanzenviren, gewährleistet eine stabile Ernteproduktivität und reduziert wirtschaftliche Verluste für Landwirte. Die Skalierbarkeit dieses Saatguts und seine Anpassungsfähigkeit an verschiedene klimatische Bedingungen fördern seine weltweite Verbreitung zusätzlich.

Das Segment der synthetischen biologischen Produkte wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen. Begünstigt werden diese Entwicklungen durch Fortschritte in der Biotechnologie, die die Entwicklung maßgeschneiderter antiviraler Wirkstoffe und Pflanzenschutzlösungen ermöglichen. Diese Produkte nutzen gentechnisch veränderte biologische Systeme, um präzise Virusresistenz zu erzeugen und bieten so höchste Wirksamkeit und Nachhaltigkeit. Steigende Investitionen von Agrartechnologie- und Pharmaunternehmen in die synthetische Biologie beschleunigen die Entwicklung und Vermarktung dieser antiviralen Lösungen der nächsten Generation.

• Nach Merkmalstyp

Basierend auf der Art der Eigenschaften wird der Markt in gestapelte, herbizidtolerante, insektenresistente sowie wünschenswerte und virusresistente Eigenschaften segmentiert. Das Segment der virusresistenten Eigenschaften erzielte 2024 den größten Umsatzanteil, vor allem aufgrund der wachsenden Bedrohung durch Virusausbrüche bei Grundnahrungsmitteln wie Reis, Weizen und Mais. Virusresistente Eigenschaften ermöglichen es Pflanzen, die Replikation oder Übertragung bestimmter Viren zu hemmen, was die Widerstandsfähigkeit und Ertragsstabilität der Pflanzen deutlich erhöht. Diese Eigenschaften sind für Initiativen zur Ernährungssicherheit von entscheidender Bedeutung, insbesondere in Regionen, die anfällig für Virusepidemien bei Pflanzen sind.

Das Segment der kombinierten Eigenschaften wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da es mehrere Eigenschaften – wie Virusresistenz, Herbizidtoleranz und Schädlingsresistenz – in einer einzigen Pflanzensorte vereint. Dieser Ansatz mit mehreren Eigenschaften verbessert die Feldleistung und reduziert den Bedarf an externen Chemikalien. Dies macht ihn für integrierte Schädlings- und Krankheitsmanagementsysteme attraktiv.

• Durch Organismen

Der Markt ist nach Organismen in Pflanzen, Tiere und Mikroben segmentiert. Das Pflanzensegment hielt 2024 mit 42,6 % den größten Umsatzanteil, was auf die weit verbreitete Einführung pflanzlicher antiviraler Lösungen in der Landwirtschaft und die Entwicklung gentechnisch veränderter Pflanzen mit eingebauter Virusimmunität zurückzuführen ist. Der globale Fokus auf die Biosicherheit von Nutzpflanzen und nachhaltige Anbaumethoden unterstützt weiterhin das Wachstum in diesem Segment.

Das Mikrobensegment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Erforschung nützlicher Mikroorganismen zur Herstellung antiviraler Verbindungen und biologischer Schädlingsbekämpfungsmittel. Gentechnisch veränderte Mikroben werden zur Synthese antiviraler Proteine und RNA-basierter Therapien eingesetzt und finden Anwendung in der Landwirtschaft, Medizin und industriellen Biotechnologie.

• Nach Anwendung

Der Markt für antivirale Medikamente ist nach Anwendungsgebieten in Impfstoffentwicklung, gentechnisch veränderte Pflanzen und Tiere, Antibiotikaentwicklung, Nahrungsergänzungsmittel, Blumenzucht und Biokraftstoffe unterteilt. Das Segment Impfstoffentwicklung führte 2024 den Marktumsatz an, da weltweit die Pandemievorsorge im Vordergrund steht und zoonotische und pflanzenbasierte Virusinfektionen zunehmen. Genetische Werkzeuge und gentechnisch veränderte Organismen werden in großem Umfang eingesetzt, um sichere und wirksame antivirale Impfstoffe in großem Maßstab zu entwickeln.

Das Segment gentechnisch veränderter Nutzpflanzen und Tiere wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen. Dies ist auf Fortschritte in der genetischen Modifikation zurückzuführen, die die Virusresistenz und die Immunantwort verbessern. Mit antiviralen Genen versehene gentechnisch veränderte Nutztiere und Nutzpflanzen tragen dazu bei, die Übertragung von Viren und Krankheitsausbrüchen zu verhindern und so Verluste in der Landwirtschaft und Viehzucht zu reduzieren.

• Nach Technologie

Der Markt ist technologisch in Genomeditierung, synthetische Biologie, Gentechnik, markergestützte Züchtung, Pflanzenzucht, Keimplasma und weitere Technologien segmentiert. Das Segment Gentechnik erzielte 2024 den größten Umsatzanteil, da es eine zentrale Rolle bei der Einführung antiviraler Eigenschaften in Nutzpflanzen, Mikroben und Tiere spielt. Diese Technologie ermöglicht präzise DNA-Modifikationen, die zu einer robusten und spezifischen Virusimmunität führen und so eine hohe Effizienz in Viruskontrollstrategien gewährleisten.

Das Segment der synthetischen Biologie dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da es die Entwicklung neuartiger biologischer Systeme und Schaltkreise ermöglicht, die Viren erkennen und neutralisieren können. Die Modularität und Programmierbarkeit synthetischer Biologieanwendungen revolutionieren die Entwicklung antiviraler Medikamente, insbesondere in der personalisierten Medizin und der zielgerichteten Landwirtschaft.

Regionale Analyse des Marktes für Agrarbiotechnologie

- Nordamerika dominierte den Markt für Agrarbiotechnologie mit dem größten Umsatzanteil von 41,87 % im Jahr 2024, angetrieben durch starke Investitionen in die Biotech-Forschung, günstige regulatorische Unterstützung und die weit verbreitete Einführung gentechnisch veränderter Pflanzen.

- Landwirte und Agrarunternehmen in der Region profitieren von ertragreichem, virus- und schädlingsresistentem biotechnologischem Saatgut sowie von fortschrittlichen Genomtechnologien, die Produktivität und Nachhaltigkeit steigern.

- Die Präsenz großer Biotechnologieunternehmen, gepaart mit der Integration digitaler Landwirtschaftsplattformen und Präzisionslandwirtschaft, treibt die regionale Marktexpansion in den Bereichen Nutzpflanzen, Viehzucht und mikrobielle Anwendungen weiter voran.

Einblicke in den US-Markt für Agrarbiotechnologie

Der US-amerikanische Markt für Agrarbiotechnologie erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf das robuste Forschungs- und Entwicklungsökosystem des Landes, die weit verbreitete Nutzung gentechnisch veränderten Saatguts und die starke staatliche Förderung biotechnologischer Innovationen zurückzuführen. Die USA sind führend bei Genomeditierungstechnologien wie CRISPR und synthetischer Biologie, die häufig zur Entwicklung virusresistenter Nutzpflanzen und Nutztiere eingesetzt werden. Der Ausbau der Biokraftstoffproduktion und die Nachfrage nach Biopestiziden verstärken das Marktwachstum zusätzlich, unterstützt durch die Präsenz wichtiger Akteure wie Corteva, Bayer und Syngenta, die über starke inländische Netzwerke operieren.

Einblicke in den europäischen Markt für Agrarbiotechnologie

Der europäische Markt für Agrarbiotechnologie wird im Prognosezeitraum voraussichtlich mit einer gesunden jährlichen Wachstumsrate wachsen, angetrieben durch das zunehmende Interesse an nachhaltigen landwirtschaftlichen Praktiken und strengere Vorschriften für den Einsatz chemischer Substanzen. Die europäischen Länder investieren zunehmend in Pflanzenzucht, Keimplasmaforschung und biobasierte Pflanzenschutzmittel, um die Ziele der Ernährungssicherheit und Klimaresilienz zu erreichen. Öffentlich-private Partnerschaften und die wachsende Akzeptanz gentechnisch veränderter Pflanzen durch die Verbraucher – insbesondere solcher, die mit nicht-transgenen Methoden entwickelt wurden – fördern ein allmähliches, aber wirkungsvolles Wachstum in der gesamten Region.

Einblicke in den britischen Agrarbiotechnologiemarkt

Der britische Markt für Agrarbiotechnologie wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies wird durch die regulatorische Flexibilität nach dem Brexit und erhöhte nationale Investitionen in Genomeditierung und synthetische Biologie unterstützt. Der Fokus der Regierung auf Ernährungssicherheit und eine geringere Importabhängigkeit fördert Innovationen in der Pflanzenzüchtung und bei biobasierten Lösungen. Der Aufstieg von Agritech-Startups und die Zusammenarbeit mit akademischen Einrichtungen beschleunigen die Entwicklung biotechnologisch hergestellter Düngemittel, krankheitsresistenten Saatguts und Impfstoffe für Nutztiere.

Markteinblick in die Agrarbiotechnologie in Deutschland

Der deutsche Markt für Agrarbiotechnologie wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den starken Fokus des Landes auf Forschungsexzellenz und Nachhaltigkeit. Deutschland investiert aktiv in biotechnologisch hergestellte, klimaresistente Nutzpflanzen und Präzisionszuchtverfahren. Trotz strenger Vorschriften für GVO stützen Innovationen in der mikrobiellen Biotechnologie, biokompatiblen Bioinputs und der markergestützten Pflanzenzüchtung das Wachstum. Deutschlands führender Landmaschinen- und Automatisierungssektor ergänzt die Biotechnologie-Akzeptanz durch integrierte Lösungen für die Präzisionslandwirtschaft.

Markteinblicke für Agrarbiotechnologie im asiatisch-pazifischen Raum

Der Markt für Agrarbiotechnologie im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen. Dies ist auf die rasante Modernisierung der Landwirtschaft, die steigende Nachfrage nach Nahrungsmitteln und zunehmende Investitionen in die Biotechnologieforschung in Ländern wie China, Indien und Japan zurückzuführen. Staatliche Initiativen zur Förderung des Einsatzes biotechnologischer Nutzpflanzen und Innovationszentren beschleunigen die Entwicklung gentechnisch veränderter Nutzpflanzen, mikrobieller Lösungen und Technologien zur Genomeditierung. Die hohe Bevölkerungsdichte und die Agrarwirtschaft der Region unterstützen das robuste Marktwachstum zusätzlich.

Einblicke in den japanischen Markt für Agrarbiotechnologie

Der japanische Markt für Agrarbiotechnologie verzeichnet dank starker Forschungs- und Entwicklungskapazitäten, Präzisionszuchtprogrammen und der Integration von Hightech in die Landwirtschaft ein stetiges Wachstum. Angesichts begrenzter Ackerflächen konzentriert sich das Land auf Ertragsmaximierung und Ressourceneffizienz durch fortschrittliche Biotech-Instrumente. Genomeditierungstechnologien wie CRISPR werden in der Gemüse- und Reiszucht eingesetzt, während die öffentliche Unterstützung von Initiativen zur Lebensmittelsicherheit und Nachhaltigkeit die kommerzielle Nutzung biotechnologischer Lösungen in der Pflanzen- und Tierhaltung fördert.

Einblicke in den chinesischen Markt für Agrarbiotechnologie

Der chinesische Markt für Agrarbiotechnologie erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch die aggressiven Bemühungen des Landes um Modernisierung und Autarkie der Landwirtschaft. China hat erhebliche Investitionen in Gentechnik, mikrobielle Biotechnologie und synthetische Biologie getätigt, um schädlings- und virusresistente Nutzpflanzen zu entwickeln, die Produktivität der Viehzucht zu steigern und biobasierte Düngemittel zu fördern. Die Präsenz großer inländischer Biotech-Unternehmen, kombiniert mit staatlicher Unterstützung und wachsender Exportnachfrage, treibt das Marktwachstum in allen wichtigen Segmenten weiter voran.

Marktanteile der Agrarbiotechnologie

Die Agrarbiotechnologiebranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- KWS SAAT SE & Co. KGaA (Deutschland)

- Dow (USA)

- Bayer AG (Deutschland)

- BASF (Deutschland)

- Thermo Fisher Scientific (USA)

- Sumitomo Chemical Co., Ltd (Japan)

- MITSUI & CO., LTD. (Japan)

- Novozymes (Dänemark)

- Yield10 Bioscience Inc (USA)

- Kemin Industries Inc. (USA)

- Valent Biosciences (USA)

- Corteva (USA)

- DSM (Niederlande)

- ADAMA (Israel)

- Cargill, Incorporated (USA)

- Nufarm Canada (Kanada)

- DuPont (USA)

- Eurofins (Luxemburg)

Neueste Entwicklungen auf dem globalen Markt für Agrarbiotechnologie

- Im Juni 2024 brachte IPL Biologicals in Zusammenarbeit mit der Punjab Agricultural University ein neues Biofungizid namens Agenor auf den Markt. Dieses Produkt wurde speziell für die Herausforderungen von Reisbauern entwickelt, wie beispielsweise Pilzinfektionen, die die Ernteerträge bedrohen. Agenor steht beispielhaft für den wachsenden Trend zu biobasierten landwirtschaftlichen Lösungen, die Nachhaltigkeit und Wirksamkeit im Schädlingsmanagement fördern und das Engagement von IPL Biologicals für innovative landwirtschaftliche Praktiken unterstreichen.

- Im Mai 2024 erhielt Syngentas ADEPIDYN-Technologie, ein leistungsstarkes Fungizid, die Zulassung in über 55 Ländern, was die starke globale Nachfrage der Landwirte widerspiegelt. Das innovative Produkt bekämpft Pilzkrankheiten wirksam und fördert gleichzeitig einen nachhaltigen Pflanzenschutz. Syngenta geht davon aus, dass ADEPIDYN innerhalb der nächsten acht Jahre einen Umsatz von einer Milliarde US-Dollar erzielen wird. Dies unterstreicht den Erfolg des Unternehmens und festigt seine Führungsposition im Bereich Agrartechnologie und nachhaltiger Innovationen.

- Im Mai 2024 brachte Fermbox Bio EN3ZYME auf den Markt, einen Zellulose-Enzym-Cocktail, der die Umwandlung landwirtschaftlicher Abfälle in Ethanol der zweiten Generation (2G) revolutionieren soll. Dieses innovative Produkt soll die Kosteneffizienz und Effizienz der Umwandlung vorbehandelter landwirtschaftlicher Rückstände in fermentierbare Zucker verbessern und so die Bioethanolproduktion steigern. Diese Entwicklung unterstützt die Nachhaltigkeit in der Landwirtschaft und erweitert gleichzeitig die Möglichkeiten der synthetischen Biologie im Bereich der erneuerbaren Energien.

- Im Oktober 2023 kündigte BASF eine bedeutende Investition in eine neue Fermentationsanlage am Standort Ludwigshafen an. Der dafür vorgesehene Betrag beträgt einen hohen zweistelligen Millionen-Euro-Betrag. Die Anlage soll in der zweiten Hälfte des Jahres 2025 in Betrieb gehen und sich auf die Produktion biologischer und biotechnologisch hergestellter Pflanzenschutzmittel konzentrieren. Mit diesem strategischen Schritt erweitert BASF ihr Portfolio, um der steigenden Nachfrage nach nachhaltigen landwirtschaftlichen Lösungen gerecht zu werden.

- Im September 2023 organisierte die ISAAA Inc. auf den Philippinen eine Studie zum Thema „Öffentliche Wahrnehmung der Agrarbiotechnologie“. Ziel dieser Initiative ist es, das Verständnis und die Einstellung der Öffentlichkeit zur Agrarbiotechnologie zu untersuchen, einem wichtigen Bereich, der die Akzeptanz moderner landwirtschaftlicher Techniken beeinflusst. Durch die Gewinnung von Erkenntnissen soll die Studie fundierte Diskussionen fördern und das Engagement der Stakeholder im Biotechnologiesektor stärken, um landwirtschaftliche Innovationen zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.