Global Air Condition Market

Marktgröße in Milliarden USD

CAGR :

%

USD

178.76 Billion

USD

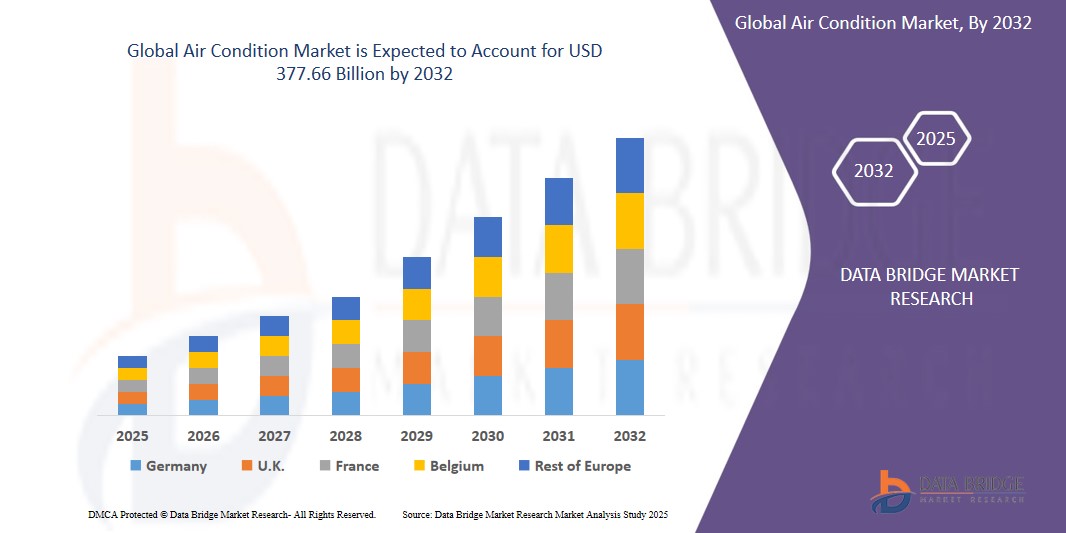

377.66 Billion

2024

2032

USD

178.76 Billion

USD

377.66 Billion

2024

2032

| 2025 –2032 | |

| USD 178.76 Billion | |

| USD 377.66 Billion | |

| % | |

|

Globale Marktsegmentierung für Klimaanlagen nach Typ (Fenster-Klimaanlage, Split- und Multi-Split-Klimaanlage, Kompakt-Klimaanlage, variabler Kältemittelfluss (VRF), Zentral-Klimaanlage und andere), Produkt (Temperaturregelung, Feuchtigkeitsregelung, Lüftungsregelung und integrierte Steuerung), Technologie (Inverter und Nicht-Inverter), Anwendung (Wohngebäude, Industriegebäude und Gewerbegebäude) – Branchentrends und Prognose bis 2032

Marktgröße für Klimaanlagen

- Der globale Markt für Klimaanlagen wird im Jahr 2024 auf 178,76 Milliarden US-Dollar geschätzt und soll bis 2032 377,66 Milliarden US-Dollar erreichen , bei einer CAGR von 9,8 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch steigende globale Temperaturen, zunehmende Urbanisierung und höhere verfügbare Einkommen vorangetrieben. Die wachsende Nachfrage nach energieeffizienten und intelligenten Klimaanlagen, insbesondere in Schwellenländern, treibt das Wachstum des globalen Klimaanlagenmarktes ebenfalls maßgeblich voran.

- Darüber hinaus wird das Wachstum des Marktes vor allem durch Fortschritte bei Wechselrichter- und umweltfreundlichen Technologien, staatliche Anreize für energieeffiziente Geräte, schnelle Baumaßnahmen im Wohn- und Gewerbebereich sowie ein weltweit steigendes Bewusstsein für die Luftqualität in Innenräumen und den thermischen Komfort vorangetrieben.

Marktanalyse für Klimaanlagen

- Die globale Erwärmung und anhaltende Hitzewellen haben die Nachfrage nach Klimaanlagen deutlich erhöht. Urbanisierung, steigende Einkommen der Mittelschicht und ein verbesserter Lebensstil, insbesondere im asiatisch-pazifischen Raum und im Nahen Osten, tragen maßgeblich dazu bei. Der Boom im Wohnungs- und Gewerbebau treibt den weltweiten Absatz von Klimaanlagen weiter an.

- Hersteller setzen auf Wechselrichtertechnologie, intelligente Thermostate und IoT-Integration, um den steigenden Energieeffizienzstandards gerecht zu werden. Umweltfreundliche Kältemittel und grüne Zertifizierungen werden zum Branchenstandard. Die Nachfrage der Verbraucher nach leiseren, schneller kühlenden und wartungsarmen Geräten treibt Innovationen voran und hilft Unternehmen, auf einem sich entwickelnden globalen Markt wettbewerbsfähig zu bleiben.

- Der asiatisch-pazifische Raum dominiert den globalen Markt für Klimaanlagen und hält rund 55 % des Gesamtmarktanteils. Dieses Wachstum wird durch die rasante Urbanisierung, steigende verfügbare Einkommen und steigende Temperaturen in Ländern wie China, Indien und Südostasien vorangetrieben. Ausweitung der Bautätigkeit und die wachsende Nachfrage nach Kühllösungen für Wohn- und Gewerbeimmobilien stärken die regionale Dominanz.

- Der Nahe Osten und Afrika werden voraussichtlich die am schnellsten wachsende Region im globalen Klimaanlagenmarkt sein. Aufgrund extremer klimatischer Bedingungen, der rasanten Urbanisierung und des Infrastrukturausbaus, insbesondere in den Golfstaaten, verzeichnet die Region eine steigende Nachfrage nach Kühllösungen und investiert kräftig in intelligente und energieeffiziente HLK-Technologien.

- Das Segment der Fensterklimaanlagen wird voraussichtlich mit einem Marktanteil von etwa 45 % den Markt für Klimaanlagen dominieren, was auf die Kosteneffizienz, Einfachheit und starke Nachfrage im Wohnbereich in Entwicklungsregionen wie dem Asien-Pazifik-Raum und Lateinamerika zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Klimaanlagen

|

Eigenschaften |

Wichtige Markteinblicke zu Klimaanlagen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Klimaanlagen

„ Aufstieg der Inverter- und umweltfreundlichen Klimatechnik “

- Die Invertertechnologie optimiert die Kompressordrehzahl und reduziert so den Stromverbrauch im Vergleich zu herkömmlichen Klimaanlagen deutlich. Dies führt zu niedrigeren Stromrechnungen und einer geringeren Umweltbelastung. Inverter-Klimaanlagen erfreuen sich daher bei umweltbewussten Verbrauchern großer Beliebtheit und entsprechen den globalen Energiesparvorschriften.

- Inverter-Klimaanlagen sorgen für schnellere Kühlung und halten konstante Temperaturen durch dynamische Anpassung der Kompressordrehzahl. Diese Technologie reduziert den Verschleiß der Komponenten, verlängert die Lebensdauer der Geräte und verbessert den Benutzerkomfort. Dies führt weltweit zu einer steigenden Verbraucherpräferenz für Inverter-Klimaanlagen.

- Umweltfreundliche Klimaanlagen verwenden Kältemittel wie R32 und R290, die ein geringeres Treibhauspotenzial (GWP) als ältere Kältemittel aufweisen. Der Einsatz dieser Gase reduziert Treibhausgasemissionen, unterstützt internationale Klimaziele und zieht umweltbewusste Käufer an.

- Viele Regierungen fördern energieeffiziente Geräte und schreiben strenge Effizienzstandards für Klimaanlagen vor. Diese Maßnahmen ermutigen Hersteller, Wechselrichter und umweltfreundliche Modelle zu entwickeln. Dies beschleunigt die Marktakzeptanz und fördert Innovationen im Bereich umweltfreundlicherer HLK-Technologien.

- Das zunehmende Bewusstsein für den Klimawandel und steigende Stromkosten treiben Verbraucher zu nachhaltigen Kühllösungen. Die Nachfrage nach Wechselrichtern und umweltfreundlichen Klimaanlagen wächst rasant, insbesondere in Schwellenländern, wo Energiekosten und Umweltbedenken zunehmen.

Marktdynamik für Klimaanlagen

Treiber

„Steigende Energiekosten treiben die Nachfrage nach effizienten Kühltechnologien“

- Steigende Energiepreise haben Verbraucher und Unternehmen dazu veranlasst, nach stromsparenden Klimaanlagen zu suchen. Effiziente Kühltechnologien wie Inverter-Klimaanlagen tragen zur Senkung der Stromrechnung bei und sind daher die bevorzugte Wahl für kostenbewusste Nutzer im privaten und gewerblichen Bereich.

- Ein höherer Energieverbrauch führt zu höheren CO2-Emissionen und veranlasst Verbraucher, auf energieeffiziente Kühllösungen umzusteigen. Dieser Wandel unterstützt Nachhaltigkeitsziele und steht im Einklang mit gesetzlichen Vorschriften, die den Einsatz umweltfreundlicher Klimaanlagen mit minimaler Umweltbelastung fördern.

- Energiekostenbedenken treiben Hersteller zu Innovationen und der Entwicklung fortschrittlicher Kühltechnologien zur Optimierung des Energieverbrauchs. Dazu gehören Inverterkompressoren, intelligente Steuerungen und eine bessere Isolierung. Das Ergebnis sind Produkte mit überlegener Leistung bei reduziertem Stromverbrauch.

- Der CleanTechnica-Artikel hebt beispielsweise die steigende Nachfrage nach Klimaanlagen angesichts der globalen Erwärmung hervor, die den Stromverbrauch und die CO₂-Emissionen deutlich erhöht. Er betont den dringenden Bedarf an hocheffizienten Kühltechnologien mit energiesparenden Komponenten und umweltfreundlichen Kühlmitteln. Ohne Innovationen könnten sich die globalen Emissionen durch Klimaanlagen bis 2050 verdoppeln, insbesondere da Märkte wie Indien ihre Kühlinfrastruktur schnell ausbauen und damit Stromnetze und Umwelt belasten.

- Weltweit setzen Regierungen Maßnahmen und Anreize zur Förderung energieeffizienter Geräte, einschließlich Klimaanlagen, um. Steigende Energiekosten machen diese Anreize attraktiver, beschleunigen die Einführung effizienter Kühltechnologien und senken den nationalen Energiebedarf.

Einschränkung/Herausforderung

„ Hohe Vorlaufkosten schränken die Einführung moderner Klimaanlagen ein “

- Moderne Klimaanlagen, darunter Inverter- und umweltfreundliche Modelle, sind in der Regel mit höheren Anschaffungskosten verbunden. Dieser Preisunterschied schreckt kostenbewusste Verbraucher ab, insbesondere in Entwicklungsländern, wo die Erschwinglichkeit ein wichtiger Faktor für Kaufentscheidungen ist, was die breite Akzeptanz dieser effizienten Systeme einschränkt.

- Die Installationskosten moderner Klimaanlagen können deutlich höher sein als bei herkömmlichen Geräten. Diese zusätzlichen Kosten erhöhen die anfängliche finanzielle Belastung für Verbraucher und Unternehmen und machen es vielen potenziellen Käufern trotz der langfristigen Energieeinsparungen schwer, die Investition zu rechtfertigen.

- Viele Verbraucher sind sich der langfristigen Energieeinsparungen und Kostenvorteile moderner Klimaanlagen nicht bewusst. Dieses mangelnde Bewusstsein mindert ihre Bereitschaft, frühzeitig zu investieren, da die unmittelbar höheren Kosten die potenziellen zukünftigen finanziellen und ökologischen Vorteile überschatten.

- Finanzierungsmöglichkeiten für den Kauf moderner Klimaanlagen sind oft nicht verfügbar oder mit hohen Zinsen verbunden. Diese finanzielle Hürde erschwert vielen Verbrauchern, insbesondere in Schwellenländern, den Zugang und verlangsamt die Einführung energieeffizienter Kühltechnologien trotz ihrer langfristigen Vorteile.

- Die Preissensibilität in Schwellenländern stellt weiterhin eine große Herausforderung für die Einführung moderner Klimaanlagen dar. Trotz steigender Nachfrage nach energieeffizienten Produkten legen viele Verbraucher Wert auf günstige Anschaffungskosten gegenüber langfristigen Einsparungen. Dies behindert die Verbreitung moderner, umweltfreundlicher Klimaanlagen in diesen Regionen.

Marktumfang für Klimaanlagen

Der Markt ist nach Funktionstyp, Produkt, Technologie und Anwendung segmentiert.

- Nach Typ

Das Segment der Fensterklimaanlagen dominiert mit einem geschätzten Umsatzanteil von 38 % im Jahr 2025, was auf die Erschwinglichkeit, die einfache Installation und die starke Nachfrage im Wohn- und kleinen Gewerbesektor zurückzuführen ist, insbesondere in Schwellenländern, die nach kostengünstigen Kühllösungen suchen.

Das Segment Fensterklimaanlagen dürfte voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von rund 21 % die höchste Wachstumsrate aufweisen. Grund dafür ist die steigende Nachfrage nach erschwinglichen, kompakten und einfach zu installierenden Kühllösungen in Schwellenländern, wo steigende Temperaturen und Urbanisierung die Beliebtheit dieser Lösungen im privaten und gewerblichen Bereich steigern.

- Nach Produkt

Das Segment Temperaturregelung hatte im Jahr 2025 den größten Marktanteil, angetrieben durch die steigende Nachfrage nach präzisem Klimamanagement, Energieeffizienz und verbessertem Benutzerkomfort in Wohn-, Gewerbe- und Industrieanwendungen, unterstützt durch Fortschritte bei intelligenten Thermostat- und Sensortechnologien.

Im Segment Temperaturregelung wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund hierfür sind die zunehmende Verbreitung intelligenter Thermostate, der zunehmende Fokus auf Energieeffizienz und die steigende Nachfrage nach automatisierter Klimaregelung in Haushalten und Unternehmen.

- Nach Technologie

Das Segment Inverter hielt 2025 den größten Marktanteil, was auf die höhere Energieeffizienz, die Fähigkeit zur Aufrechterhaltung konstanter Temperaturen und den geringeren Stromverbrauch im Vergleich zu herkömmlichen Klimaanlagen zurückzuführen ist. Das wachsende Bewusstsein der Verbraucher für Energieeinsparungen und Umweltverträglichkeit steigert die weltweite Nachfrage nach Inverter-Klimaanlagen zusätzlich.

Im Wechselrichtersegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund hierfür sind die steigende Nachfrage nach energieeffizienten Kühllösungen, Fortschritte in der Wechselrichtertechnologie, staatliche Anreize und ein steigendes Verbraucherbewusstsein hinsichtlich der Reduzierung von Stromkosten und Umweltbelastungen weltweit.

- Nach Anwendung

Das Segment Wohngebäude hatte 2025 den größten Marktanteil, was auf die höhere Energieeffizienz, die Fähigkeit zur Aufrechterhaltung konstanter Temperaturen und den geringeren Stromverbrauch im Vergleich zu herkömmlichen Klimaanlagen zurückzuführen ist. Das wachsende Bewusstsein der Verbraucher für Energieeinsparungen und Umweltauswirkungen steigert die weltweite Nachfrage nach Inverter-Klimaanlagen zusätzlich.

Im Wohngebäudesegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund hierfür sind die steigende Nachfrage nach energieeffizienten Kühllösungen, Fortschritte in der Wechselrichtertechnologie, staatliche Anreize und ein steigendes Verbraucherbewusstsein hinsichtlich der Reduzierung von Stromkosten und Umweltauswirkungen weltweit.

Regionale Analyse des Klimaanlagenmarktes

- Der asiatisch-pazifische Raum dominiert den globalen Markt für Klimaanlagen und hält rund 55 % des Gesamtmarktanteils. Diese Dominanz wird durch die rasante Urbanisierung, steigende verfügbare Einkommen, extreme Wetterbedingungen und die wachsende Nachfrage nach Kühllösungen für Privathaushalte und Gewerbe in der gesamten Region begünstigt.

- Seine beherrschende Stellung auf dem globalen Markt für Klimaanlagen wird durch eine robuste Fertigungsinfrastruktur, die Präsenz wichtiger Akteure der Branche, eine unterstützende Regierungspolitik zur Förderung energieeffizienter Technologien und steigende Investitionen in intelligente und umweltfreundliche Klimaanlagenlösungen in den Schwellenländern im asiatisch-pazifischen Raum weiter gestärkt.

- Der asiatisch-pazifische Raum profitiert von einer großen und wachsenden Bevölkerung, einer rasanten Industrialisierung und expandierenden Wirtschaftszweigen, die eine kontinuierliche Nachfrage nach modernen Klimaanlagen antreiben. Das zunehmende Bewusstsein für den Klimawandel fördert zudem den Einsatz energieeffizienter und nachhaltiger Kühltechnologien.

Einblicke in den Klimaanlagenmarkt im Asien-Pazifik-Raum

Der Markt für Klimaanlagen im asiatisch-pazifischen Raum erzielte 2025 mit 55 % den größten Umsatzanteil innerhalb der Region. Dies ist auf die wachsende Stadtbevölkerung, steigende Einkommen der Mittelschicht, zunehmende Bautätigkeit und hohe Temperaturen zurückzuführen. Regierungsinitiativen zur Förderung energieeffizienter Systeme und lokaler Fertigungskapazitäten trugen zusätzlich zur dominanten Marktposition der Region bei.

Einblicke in den nordamerikanischen Klimaanlagenmarkt

Der nordamerikanische Markt für Klimaanlagen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen, was vor allem auf die extremen klimatischen Bedingungen, die schnelle Urbanisierung, den zunehmenden Ausbau der Infrastruktur und die steigende Nachfrage nach energieeffizienten Kühlsystemen im privaten, gewerblichen und industriellen Sektor der Region zurückzuführen ist.

Einblicke in den europäischen Klimaanlagenmarkt

Der europäische Markt für Klimaanlagen dürfte im Prognosezeitraum aufgrund steigender Sommertemperaturen, der zunehmenden Einführung energieeffizienter Systeme, Initiativen für umweltfreundliches Bauen und einer wachsenden Nachfrage nach Klimaanlagen im Wohn- und Gewerbebereich mit einer bemerkenswerten durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen.

Marktanteil von Klimaanlagen

Die Klimaanlagenbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Daikin Industries Ltd. (Japan)

- Carrier Global Corporation (USA)

- Mitsubishi Electric Corporation (Japan)

- LG Electronics Inc. (Südkorea)

- Samsung Electronics Co., Ltd. (Südkorea)

- Panasonic Corporation (Japan)

- Hitachi Ltd. (Japan)

- Fujitsu General Limited (Japan)

- Voltas Limited (Indien)

- Blue Star Limited (Indien)

- Haier Group Corporation (China)

- Gree Electric Appliances Inc. (China)

- Midea Group Co., Ltd. (China)

- Toshiba Corporation (Japan)

- Whirlpool Corporation (USA)

Neueste Entwicklungen auf dem globalen Klimaanlagenmarkt

- Im März 2024 wurde auf der MCE 2024 in Mailand die LG DUALCOOL-Klimaanlage vorgestellt. Die DUALCOOL von LG verfügt über eine Doppelauslassstruktur und bietet im Vergleich zu Vorgängermodellen eine bis zu 23 % schnellere Kühlung und 6 % schnellere Heizung. Sie zeichnet sich durch schnelle Temperaturregelung und Energieeffizienz aus.

- Im April 2024 stellte Lennox die SL25KCV vor. Mit einem SEER2-Wert von bis zu 26,00 zählt sie zu den effizientesten Klimaanlagen der Branche. Sie verwendet ein Kältemittel mit niedrigem Treibhauspotenzial (GWP) und trägt so den Zielen der ökologischen Nachhaltigkeit Rechnung.

- Im April 2024 kündigte MHI die Einführung von 31 neuen Klimaanlagenmodellen für den japanischen Markt an, wobei der Schwerpunkt bei fünf verschiedenen Serien auf verbesserter Energieeffizienz und Benutzerkomfort liegt.

- Ab März 2025 verfügt die Artcool AI-Klimaanlage von LG über eine Personenerkennungstechnologie, die den Luftstrom je nach Raumaufteilung und Anwesenheit von Personen steuert. Sie verfügt außerdem über Energiesparmodi, die aktiviert werden, wenn geöffnete Fenster erkannt werden, was Komfort und Effizienz steigert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.