Global Allogeneic Stem Cells Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.09 Billion

USD

2.70 Billion

2025

2033

USD

1.09 Billion

USD

2.70 Billion

2025

2033

| 2026 –2033 | |

| USD 1.09 Billion | |

| USD 2.70 Billion | |

| % | |

|

Globale Marktsegmentierung für allogene Stammzellen nach Produkttyp (Transplantation von nahen Familienangehörigen und Transplantation von passenden, nicht verwandten Spendern), Anwendung (Regenerative Therapie, Wirkstoffforschung und -entwicklung), Endnutzer (Therapeutika-Unternehmen, Zell- und Gewebebanken, Hersteller von Werkzeugen und Reagenzien sowie Dienstleistungsunternehmen) – Branchentrends und Prognose bis 2033

Marktgröße für allogene Stammzellen

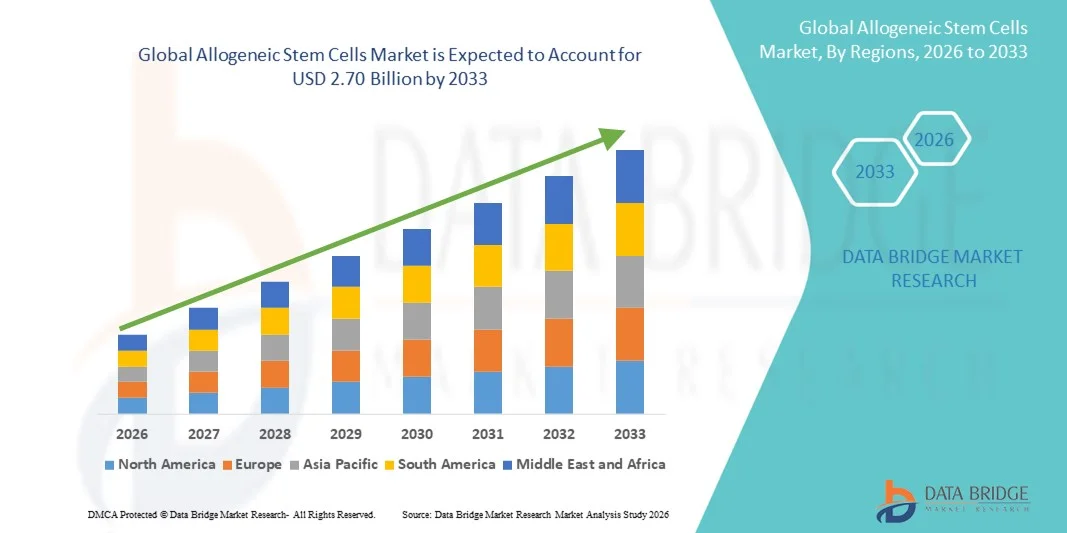

- Der globale Markt für allogene Stammzellen wurde im Jahr 2025 auf 1,09 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 2,70 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,04 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, die steigende Nachfrage nach regenerativen Therapien und Fortschritte bei den Technologien zur Verarbeitung und Lagerung von Stammzellen angetrieben, wodurch die klinischen Anwendungen in der Hämatologie, Onkologie und Immunologie verbessert werden.

- Zudem treiben wachsende Investitionen in die Stammzellforschung, staatliche Initiativen zur Förderung der Zelltherapie und die zunehmende Anwendung allogener Stammzelltransplantationen zur Behandlung lebensbedrohlicher Erkrankungen das Marktwachstum an. Diese Faktoren beschleunigen gemeinsam die Verbreitung allogener Stammzelltherapien erheblich und fördern so das Gesamtwachstum der Branche.

Marktanalyse für allogene Stammzellen

- Allogene Stammzellen, die von gesunden Spendern gewonnen werden, spielen aufgrund ihrer Fähigkeit, beschädigte Zellen bei verschiedenen Krankheiten zu ersetzen oder zu reparieren, eine zunehmend wichtige Rolle in der regenerativen Medizin, der Arzneimittelentwicklung und therapeutischen Anwendungen.

- Die wachsende Nachfrage nach allogenen Stammzelltherapien wird in erster Linie durch die zunehmende Verbreitung chronischer und genetischer Erkrankungen, Fortschritte bei Zellverarbeitungs- und Lagerungstechnologien sowie die zunehmende Anwendung in der klinischen Forschung und Arzneimittelentwicklung angetrieben.

- Nordamerika dominierte den Markt für allogene Stammzellen mit dem größten Umsatzanteil von 38,5 % im Jahr 2025, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, bedeutende Investitionen in Forschung und Entwicklung, günstige regulatorische Rahmenbedingungen und die Präsenz wichtiger Akteure der Zelltherapie und regenerativen Medizin.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für allogene Stammzellen sein. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, ein zunehmendes Patientenbewusstsein, der Ausbau medizinischer Einrichtungen sowie staatliche Förderinitiativen zur Unterstützung der Stammzellforschung und ihrer klinischen Anwendung.

- Das Segment der MUD-Transplantationen (Matched Unrelated Donor) dominierte den Markt mit einem Anteil von 52,9 % im Jahr 2025, angetrieben durch die wachsende Nachfrage nach Stammzelltransplantationen bei Patienten ohne kompatible Familienspender.

Berichtsumfang und Marktsegmentierung für allogene Stammzellen

|

Attribute |

Wichtigste Markteinblicke in allogene Stammzellen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für allogene Stammzellen

Fortschritte bei sofort verfügbaren allogenen Therapien

- Ein bedeutender Trend auf dem Markt für allogene Stammzellen ist die Entwicklung von sofort verfügbaren, gebrauchsfertigen Stammzelltherapien, die die Behandlungsvorbereitungszeiten verkürzen und skalierbare regenerative Lösungen ermöglichen.

- Unternehmen wie Fate Therapeutics entwickeln beispielsweise allogene Therapien auf Basis induzierter pluripotenter Stammzellen, die ohne patientenspezifische Anpassung verabreicht werden können und so die Zugänglichkeit und Geschwindigkeit der Behandlung verbessern.

- Technologische Innovationen ermöglichen die Kryokonservierung und Langzeitlagerung allogener Stammzellen unter Erhalt ihrer Lebensfähigkeit, was die klinische Anwendung in verschiedenen Therapiebereichen verbessert.

- Die Integration mit fortschrittlichen Verabreichungssystemen und automatisierten Fertigungsplattformen ermöglicht eine gleichbleibende Qualität und schnellere Bereitstellung von Stammzelltherapien und verbessert so die klinischen Ergebnisse und die betriebliche Effizienz.

- Dieser Trend hin zu sofort verfügbaren, hochstandardisierten allogenen Zelltherapien verändert die Erwartungen der Patienten an die Behandlung. Unternehmen konzentrieren sich dabei auf skalierbare Lösungen für Anwendungen in der Onkologie, Hämatologie und bei degenerativen Erkrankungen.

- Die Nachfrage nach solchen sofort einsatzbereiten Therapien steigt rasant, da Gesundheitsdienstleister und Forschungseinrichtungen nach schnelleren, zuverlässigeren und breiter anwendbaren Stammzellbehandlungsoptionen suchen.

- Die zunehmende Integration digitaler Gesundheitsplattformen und KI zur Überwachung von Patientenergebnissen und zur Optimierung allogener Stammzelltherapieprotokolle prägt den Markttrend hin zu personalisierten, datengestützten Behandlungen weiter.

Marktdynamik allogener Stammzellen

Treiber

Zunehmende Verbreitung chronischer und genetischer Erkrankungen

- Die zunehmende Verbreitung chronischer Krankheiten, Blutkrankheiten und genetischer Erkrankungen ist ein wesentlicher Faktor für die wachsende Anwendung allogener Stammzelltherapien.

- Beispielsweise hat die steigende Inzidenz von Leukämie, Lymphomen und aplastischer Anämie den Bedarf an passenden Spender-Transplantationen erhöht und damit die klinische Nachfrage nach allogenen Stammzellen gesteigert.

- Fortschritte bei der Verarbeitung, Lagerung und Transplantation von Stammzellen haben die Behandlungsergebnisse verbessert und eine breitere Anwendung in Klinik und Forschung gefördert.

- Zunehmende Investitionen von Biotechnologieunternehmen in die regenerative Medizin und die Stammzelltherapie fördern die Marktexpansion und Innovation zusätzlich.

- Die Fähigkeit allogener Stammzellen, Erkrankungen zu behandeln, bei denen autologe Stammzellen nicht geeignet sind, unterstreicht ihre zunehmende Bedeutung in verschiedenen Therapiebereichen und treibt das Marktwachstum voran.

- Zunehmende staatliche Initiativen und Fördermittel für die Forschung im Bereich der regenerativen Medizin fördern klinische Studien und ermöglichen eine schnellere Kommerzialisierung allogener Stammzelltherapien.

- Die zunehmende Zusammenarbeit zwischen globalen Pharmaunternehmen und akademischen Einrichtungen zur Beschleunigung von Forschung und Entwicklung sowie zur Erweiterung therapeutischer Anwendungen stärkt das Marktwachstum zusätzlich.

Zurückhaltung/Herausforderung

Risiko der Immunabstoßung und regulatorische Komplexität

- Zu den Herausforderungen auf dem Markt für allogene Stammzellen gehören potenzielle Immunabstoßungsreaktionen und Graft-versus-Host-Reaktionen, die den klinischen Erfolg und die Patientensicherheit beeinträchtigen können.

- So treten bei Transplantatempfängern beispielsweise manchmal Immunkomplikationen auf, die eine zusätzliche immunsuppressive Therapie erfordern und die Behandlungsprotokolle verkomplizieren.

- Strenge regulatorische Anforderungen an die Herstellung, Sicherheit und klinische Studien von Zelltherapien verlängern die Markteinführungszeit und erhöhen die Betriebskosten für Unternehmen.

- Die hohen Kosten allogener Stammzelltherapien im Vergleich zu konventionellen Behandlungen können deren Anwendung einschränken, insbesondere in Entwicklungsländern oder bei preissensiblen Gesundheitsdienstleistern.

- Die Bewältigung dieser Herausforderungen erfordert verbesserte Immunmodulationstechniken, robuste klinische Protokolle und die Einhaltung sich entwickelnder regulatorischer Standards, um Sicherheit, Wirksamkeit und eine breitere Marktdurchdringung zu gewährleisten.

- Die begrenzte Verfügbarkeit passender Spender, insbesondere für ethnisch vielfältige Bevölkerungsgruppen, stellt eine Herausforderung für die breite Anwendung allogener Stammzelltherapien dar.

- Bedenken hinsichtlich der langfristigen Sicherheit und Wirksamkeit, einschließlich potenzieller Tumorbildung oder unbeabsichtigter Differenzierung, stellen weiterhin eine wichtige Einschränkung für Ärzte und Patienten dar.

Marktübersicht für allogene Stammzellen

Der Markt ist segmentiert nach Produkttyp, Anwendung und Endnutzern.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der globale Markt für allogene Stammzellen in Transplantationen von nahen Familienangehörigen und Transplantationen von passenden, nicht verwandten Spendern (MUD) unterteilt. Das Segment der MUD-Transplantationen dominierte den Markt mit einem Umsatzanteil von 52,9 % im Jahr 2025. Treiber dieser Entwicklung ist der steigende Bedarf an Stammzelltransplantationen bei Patienten ohne passende Familienspender. MUD-Transplantationen werden in der klinischen Praxis zunehmend bevorzugt, da sie ein breiteres Spektrum hämatologischer und genetischer Erkrankungen, darunter Leukämie und aplastische Anämie, behandeln können. Dieses Segment profitiert zudem von Fortschritten bei der Spenderidentifizierung, einem verbesserten Management der Graft-versus-Host-Reaktion und optimierten Kryokonservierungsmethoden, die höhere Transplantationserfolgsraten gewährleisten. Gesundheitsdienstleister und Forschungseinrichtungen setzen MUD-Transplantationen aufgrund ihrer breiteren Anwendbarkeit bei verschiedenen Patientengruppen immer häufiger ein. Darüber hinaus fördert das wachsende Bewusstsein von Patienten und Ärzten für Spenderregister und internationale Kooperationen das Marktwachstum in diesem Segment.

Für den Bereich der Stammzelltransplantationen von nahen Familienangehörigen wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der zunehmende Fokus auf personalisierte Medizin und das geringere Risiko von Immunreaktionen. Diese Transplantationen bieten eine verbesserte Kompatibilität und weniger Komplikationen nach dem Eingriff, was sie für Familien mit identifizierten genetischen Übereinstimmungen attraktiv macht. Technologische Fortschritte bei der HLA-Typisierung und der Stammzellverarbeitung tragen zusätzlich zur Effizienz und zum Erfolg dieser Transplantationen bei. Darüber hinaus dürften staatliche Programme und Aufklärungskampagnen zur Förderung von Familienspenderregistern die weltweite Verbreitung dieses Segments beschleunigen.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in regenerative Therapie und Wirkstoffforschung und -entwicklung unterteilt. Das Segment der regenerativen Therapie dominierte den Markt im Jahr 2025 aufgrund seiner weitverbreiteten Anwendung bei der Behandlung degenerativer, hämatologischer und immunologischer Erkrankungen. Allogene Stammzellen bieten Lösungen für Patienten, die ihre eigenen Zellen nicht verwenden können, und ermöglichen lebensrettende Behandlungen in der Onkologie und bei Knochenmarktransplantationen. Das Wachstum des Segments wird durch laufende klinische Studien, technologische Verbesserungen bei Zellübertragungssystemen und steigende Investitionen in die regenerative Medizin unterstützt. Darüber hinaus tragen das wachsende Bewusstsein der Patienten und der Ausbau der Gesundheitsinfrastruktur in entwickelten Regionen zur Marktführerschaft des Segments bei.

Der Bereich Wirkstoffforschung und -entwicklung wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch den zunehmenden Einsatz allogener Stammzellen in der präklinischen und klinischen Forschung. Pharma- und Biotech-Unternehmen nutzen diese Zellen, um Krankheiten zu modellieren, neue Medikamente zu testen und Therapiepipelines zu optimieren, wodurch Zeit und Kosten in der Arzneimittelentwicklung reduziert werden. Fortschritte im Hochdurchsatz-Screening und im Stammzell-Engineering beschleunigen diese Entwicklung zusätzlich. Darüber hinaus fördern Kooperationen zwischen Stammzellanbietern und Arzneimittelentwicklern Innovationen in diesem sich rasant entwickelnden Segment.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt in Therapeutika-Unternehmen, Zell- und Gewebebanken, Hersteller von Werkzeugen und Reagenzien sowie Dienstleistungsunternehmen unterteilt. Das Segment der Therapeutika-Unternehmen dominierte den Markt mit dem größten Anteil im Jahr 2025, angetrieben durch die Entwicklung und Vermarktung fortschrittlicher Stammzelltherapien. Führende Biotech- und Pharmaunternehmen investieren massiv in klinische Studien, die Herstellung und den Vertrieb allogener Stammzellprodukte und beflügeln so das Umsatzwachstum in diesem Segment. Strategische Kooperationen mit Krankenhäusern, Forschungsinstituten und Auftragsentwicklungsunternehmen tragen ebenfalls zur globalen Expansion bei.

Das Segment der Zell- und Gewebebanken wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach zuverlässiger Lagerung, Kryokonservierung und Vermittlung von Spenderstammzellen. Diese Banken spielen eine entscheidende Rolle für den zeitnahen Zugang zu Transplantationen von nicht verwandten und verwandten Spendern und unterstützen sowohl klinische als auch Forschungsanwendungen. Die zunehmende Einrichtung regionaler und internationaler Stammzellregister sowie Initiativen des öffentlichen und privaten Sektors fördern die weltweite Expansion dieses Segments zusätzlich.

Regionale Analyse des Marktes für allogene Stammzellen

- Nordamerika dominierte den Markt für allogene Stammzellen mit dem größten Umsatzanteil von 38,5 % im Jahr 2025, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, bedeutende Investitionen in Forschung und Entwicklung, günstige regulatorische Rahmenbedingungen und die Präsenz wichtiger Akteure der Zelltherapie und regenerativen Medizin.

- Patienten und Gesundheitsdienstleister in der Region bevorzugen zunehmend allogene Stammzelltherapien aufgrund ihrer Wirksamkeit bei der Behandlung von hämatologischen Erkrankungen, Krebs und genetischen Krankheiten sowie der verbesserten Transplantationserfolgsraten.

- Diese breite Akzeptanz wird zudem durch günstige regulatorische Rahmenbedingungen, hohe Ausgaben für Forschung und Entwicklung sowie die Präsenz führender Biotech- und Pharmaunternehmen unterstützt, die aktiv allogene Stammzellprodukte entwickeln und vermarkten.

Einblick in den US-Markt für allogene Stammzellen

Der US-amerikanische Markt für allogene Stammzellen erzielte 2025 mit 42 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums ist die zunehmende Anwendung von Stammzelltherapien bei hämatologischen, immunologischen und degenerativen Erkrankungen. Patienten und Ärzte setzen vermehrt auf MUD-Transplantationen (Matched Unrelated Donor) und Familienspenderprogramme zur Behandlung von Leukämie, Lymphomen und anderen Blutkrankheiten. Die wachsende Nachfrage nach sofort verfügbaren allogenen Therapien und der Ausbau von Stammzellregistern treiben das Marktwachstum zusätzlich an. Darüber hinaus tragen hohe Investitionen in die regenerative Medizin, fortschrittliche Kryokonservierungstechniken und die Integration von KI zur Überwachung des Behandlungserfolgs maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für allogene Stammzellen

Der europäische Markt für allogene Stammzellen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung chronischer Erkrankungen und eine günstige Gesundheitspolitik, die die regenerative Medizin fördert. Das wachsende Bewusstsein der Patienten für Stammzelltherapien und die staatliche Förderung klinischer Forschung tragen zur zunehmenden Anwendung in Krankenhäusern, Forschungszentren und spezialisierten Kliniken bei. Europäische Gesundheitsdienstleister setzen vermehrt auf Transplantationen von nicht verwandten Spendern (MUD) und auf Standardtherapien für Patienten ohne familiären Spender. Die Region verzeichnet ein signifikantes Wachstum in den Bereichen Therapie, klinische Studien und Arzneimittelentwicklung. Stammzelltherapien werden sowohl in etablierten Krankenhäusern als auch in forschungsorientierten medizinischen Zentren eingesetzt.

Einblick in den britischen Markt für allogene Stammzellen

Der Markt für allogene Stammzellen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums ist die steigende Nachfrage nach fortschrittlichen Therapien zur Behandlung hämatologischer Erkrankungen und chronischer Krankheiten. Die zunehmende Verbreitung von Leukämie, aplastischer Anämie und anderen Blutkrankheiten veranlasst Krankenhäuser und Forschungseinrichtungen, Transplantationsprogramme mit nicht verwandten Spendern (MUD) und Familienspendern einzuführen. Darüber hinaus dürften die leistungsfähige Gesundheitsinfrastruktur Großbritanniens, die etablierten Stammzellregister und die unterstützenden Regierungsinitiativen das Marktwachstum weiterhin beflügeln.

Einblick in den deutschen Markt für allogene Stammzellen

Der deutsche Markt für allogene Stammzellen wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der starke Fokus auf klinische Forschung, technologische Fortschritte in der Stammzellverarbeitung und das wachsende Bewusstsein für regenerative Medizin. Deutsche Gesundheitsdienstleister setzen vermehrt auf Transplantationen von nicht verwandten Spendern (MUD) und auf sofort verfügbare Stammzelltherapien zur Behandlung komplexer Blut- und Immunerkrankungen. Die Integration von Stammzellen in Forschung, Arzneimittelentwicklung und Therapieprogramme, verbunden mit einer soliden regulatorischen Unterstützung, fördert die Anwendung sowohl in Krankenhäusern als auch in biotechnologischen Forschungseinrichtungen.

Einblick in den Markt für allogene Stammzellen im asiatisch-pazifischen Raum

Der Markt für allogene Stammzellen im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 26 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Verbreitung chronischer und genetischer Erkrankungen in Ländern wie China, Japan und Indien. Steigende Gesundheitsausgaben, staatliche Initiativen zur Förderung der regenerativen Medizin und der Ausbau von Spenderregistern beschleunigen die Anwendung dieser Therapien. Auch die wachsende Hinwendung der Region zu fortschrittlichen Therapien und die zunehmende Präsenz globaler Stammzellunternehmen für klinische Studien und die Produktion tragen zum Marktwachstum bei.

Einblick in den japanischen Markt für allogene Stammzellen

Der japanische Markt für allogene Stammzellen gewinnt aufgrund des fortschrittlichen Gesundheitssystems, hoher Investitionen in die regenerative Medizin und der steigenden Zahl von Blutkrankheiten zunehmend an Bedeutung. Die Nutzung von sofort verfügbaren allogenen Therapien und deren Integration in Programme der Präzisionsmedizin treiben die Nachfrage an. Darüber hinaus fördert die staatliche Unterstützung klinischer Studien, Spenderregister und einer fortschrittlichen Zelltherapie-Infrastruktur das Wachstum sowohl in der Therapie als auch in der Forschung.

Einblick in den indischen Markt für allogene Stammzellen

Der indische Markt für allogene Stammzellen wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die wachsende Patientenzahl, die zunehmende Verbreitung hämatologischer Erkrankungen und die sich entwickelnde Gesundheitsinfrastruktur zurückzuführen. In Indien werden sowohl Familienspender- als auch Fremdspender-Transplantationsprogramme in Krankenhäusern und Forschungszentren immer häufiger eingesetzt. Die Förderung regenerativer Medizin durch die Regierung, das gestiegene Bewusstsein von Ärzten und Patienten sowie erschwingliche Therapieoptionen sind Schlüsselfaktoren für das Marktwachstum. Darüber hinaus stärken Kooperationen zwischen nationalen und internationalen Stammzellunternehmen die klinische und kommerzielle Anwendung im ganzen Land.

Marktanteil allogener Stammzellen

Die Branche der allogenen Stammzellen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Fate Therapeutics (USA)

- Allogene Therapeutics (USA)

- Mesoblast Ltd. (Australien)

- Gamida Cell Ltd. (Israel)

- Pluri Inc. (Israel)

- Athersys, Inc. (USA)

- Cynata Therapeutics Ltd. (Australien)

- Artiva Biotherapeutics (USA)

- Cellular Biomedicine Group, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Lonza Group Ltd. (Schweiz)

- AllCells LLC (USA)

- Takara Bio Inc. (Japan)

- Escape Therapeutics, Inc. (USA)

- Lineage Cell Therapeutics, Inc. (USA)

- Stempeutics Research Pvt. Ltd. (Indien)

- MEDIPOST Co., Ltd. (Südkorea)

- Biosolution Co., Ltd. (Japan)

- JCR Pharmaceuticals Co., Ltd. (Japan)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für allogene Stammzellen?

- Im August 2025 gab der Ausschuss für Humanarzneimittel der Europäischen Arzneimittel-Agentur (EMA) eine positive Stellungnahme ab, in der er die bedingte Zulassung einer allogenen, aus Nabelschnurblut gewonnenen CD34⁺-Zelltherapie (Dorocubicel/Zemcelpro) für Erwachsene mit hämatologischen Malignomen ohne geeignete Spenderzellen empfahl. Damit wurde die regulatorische Anerkennung allogener Transplantationsinnovationen in der EU erweitert.

- Im Juni 2025 gewann die globale klinische Dynamik an Fahrt, als das taiwanesische Unternehmen Steminent Biotherapeutics die vollständigen Ergebnisse der Phase-2-Studie für Stemchymal®, eine allogene MSC-Therapie gegen spinozerebelläre Ataxie, vorstellte und Zulassungsanträge für die Phase 2 in Japan und den USA vorbereitete. Dies markierte die Ausweitung allogener Anwendungen auf seltene neurodegenerative Erkrankungen.

- Im April 2025 gab Cellenkos Inc. bekannt, dass die US-amerikanische Arzneimittelbehörde FDA dem Arzneimittel CK0801, einer allogenen, aus Nabelschnurblut gewonnenen regulatorischen T-Zelltherapie (Treg-Zelltherapie) zur Behandlung aplastischer Anämie, den Orphan-Drug-Status verliehen hat. Dies bietet regulatorische Anreize und unterstreicht die Entwicklung neuartiger allogener Immunzelltherapien zur Behandlung seltener hämatologischer Erkrankungen.

- Im Dezember 2024 erteilte die FDA die Zulassung für Ryoncil (Remestemcel-L-rknd), die erste allogene Therapie mit aus Knochenmark gewonnenen mesenchymalen Stromazellen (MSC) zur Behandlung der steroidrefraktären akuten Graft-versus-Host-Reaktion (SR-aGVHD) bei Kindern. Dies war die erste Zulassung einer MSC-Therapie in den USA und ein bedeutender Fortschritt in der Behandlung mit aus Spenderzellen gewonnenen allogenen Therapien.

- Im April 2023 genehmigte die US-amerikanische Arzneimittelbehörde FDA Omisirge (Omidubicel-onlv), eine modifizierte allogene Zelltherapie auf Nabelschnurblutbasis, um die Neutrophilen-Erholung zu beschleunigen und das Infektionsrisiko nach Stammzelltransplantationen bei erwachsenen und pädiatrischen Patienten mit Blutkrebs zu verringern. Dies markiert einen bedeutenden regulatorischen Meilenstein für allogene Stammzelltherapien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.