Global Allograft Market

Marktgröße in Milliarden USD

CAGR :

%

USD

670.75 Million

USD

1,083.46 Million

2022

2030

USD

670.75 Million

USD

1,083.46 Million

2022

2030

| 2023 –2030 | |

| USD 670.75 Million | |

| USD 1,083.46 Million | |

| % | |

|

Globaler Allograft-Markt, nach Typ (DBM, maschinell bearbeitete Allografts, Weichgewebe-Allografts und Sonstige), Anwendung (Zahnmedizin, Orthopädie, Wundversorgung, Wirbelsäule, Trauma und Sonstige), Endnutzer (Krankenhäuser, Fachkliniken, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2030.

Regionale Marktanalyse und Marktgröße des Allotransplantatmarktes

Die hohe Prävalenz von Osteoporose, Arthrose und anderen Knochenerkrankungen in der Bevölkerung ist einer der Hauptfaktoren für das Wachstum des Allograft-Marktes. Steigende Lebenserwartung, zunehmende Zivilisationskrankheiten, technologische Fortschritte und die wachsende Nachfrage der Verbraucher nach minimalinvasiven Eingriffen fördern die Entwicklung des Transplantationsmarktes. Die steigende Anzahl orthopädischer Operationen und insbesondere die Nachfrage nach chirurgischen Eingriffen wie Schulteroperationen treiben den Allograft-Markt an.

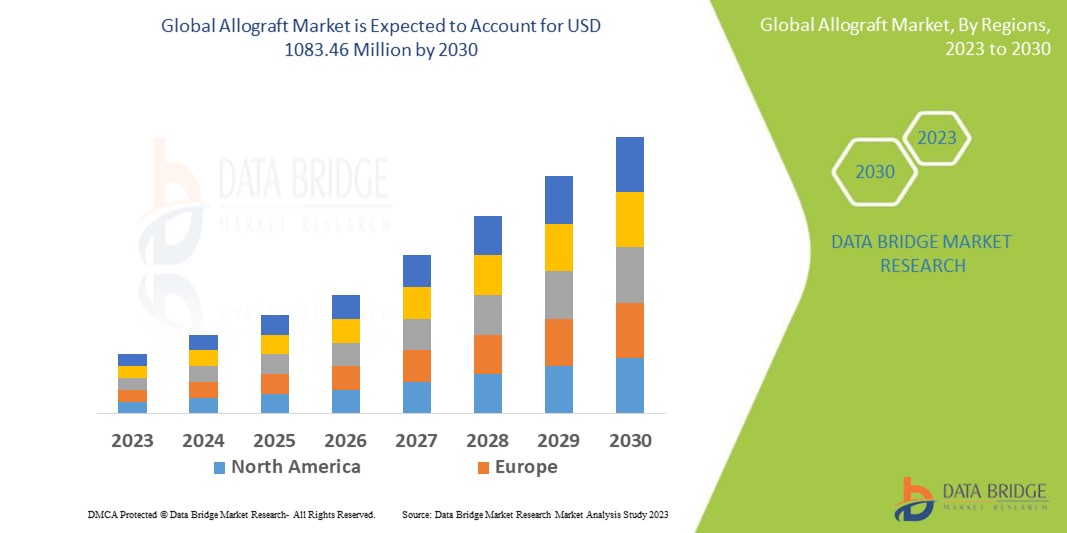

Data Bridge Market Research prognostiziert, dass der Markt, der 2022 ein Volumen von 670,75 Millionen US-Dollar aufwies, bis 2030 auf 1083,46 Millionen US-Dollar anwachsen und im Prognosezeitraum ein jährliches Wachstum von 5,90 % verzeichnen wird. Der Anwendungsbereich Orthopädie dominiert den Markt für Allografts aufgrund des weltweiten Anstiegs orthopädischer Erkrankungen. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure umfassen die von Data Bridge Market Research erstellten Marktberichte detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen.

Markt für Allotransplantate: Regionaler Marktumfang und Segmentierung

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbar auf 2015-2020) |

|

Quantitative Einheiten |

Umsatz in Mio. USD, Absatzmenge in Einheiten, Preisgestaltung in USD |

|

Abgedeckte Segmente |

Nach Art (DBM, maschinell bearbeitetes Allotransplantat, Weichgewebe-Allotransplantat und Sonstige), Anwendung (Zahnmedizin, Orthopädie, Wundversorgung, Wirbelsäule, Trauma und Sonstige), Endnutzer (Krankenhäuser, Fachkliniken, ambulante Operationszentren und Sonstige) |

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika; Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei und das übrige Europa; China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen und das übrige Asien-Pazifik (APAC); Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Ägypten, Israel und das übrige Nahe Osten und Afrika (MEA); Brasilien, Argentinien und das übrige Südamerika (Südamerika) |

|

Abgedeckte Marktteilnehmer |

ALLERGAN (Irland), B. Braun Melsungen AG (Deutschland), CONMED Corporation (USA), XTANT MEDICAL (USA), LeMaitre Vascular, Inc. (USA), Alliqua (USA), BD (USA), Arthrex, Inc. (USA), Bone Bank Allografts (USA), Osiris (USA), Integra LifeSciences (USA), AlloSource (USA), Baxter (USA), DePuy Synthes (USA), Medtronic (Irland), NuVasive, Inc. (USA), Orthofix Holdings, Inc. (USA), Smith & Nephew (Großbritannien), Stryker (USA), Wright Medical Group NV (USA) und Zimmer Biomet (USA) |

|

Marktchancen |

|

Marktdefinition

Allotransplantate sind Knochen oder Gewebe, die bekanntermaßen von einem Menschen auf einen anderen mit unterschiedlichem Genotyp übertragen werden. Diese Knochen und Gewebe stammen von Spendern, auch von lebenden Spendern (unabhängig vom Verwandtschaftsgrad), oder von Verstorbenen. Der Spender muss nicht mit dem Empfänger identisch sein, beide müssen jedoch derselben Spezies angehören.

Dynamik des globalen Allotransplantatmarktes

Fahrer

- Zunehmende Verbreitung chronischer Krankheiten und orthopädischer Beschwerden

Die zunehmende Häufigkeit chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen, Diabetes und orthopädischen Erkrankungen wie Arthrose erhöht die Nachfrage nach Allotransplantaten. Allotransplantate werden häufig in der Chirurgie eingesetzt, um geschädigtes oder erkranktes Gewebe zu ersetzen und bieten Patienten eine wirksame Behandlungsoption. Da die Weltbevölkerung altert und chronische Erkrankungen weiter zunehmen, wird die Nachfrage nach Allotransplantaten deutlich steigen.

- Technologische Fortschritte bei der Verarbeitung und Konservierung von Allotransplantaten

Verbesserte Techniken für die Handhabung und Lagerung von Allotransplantaten haben deren Sicherheit und Wirksamkeit deutlich erhöht. Innovationen wie Kryokonservierung, Sterilisationsverfahren und Gewebebankpraktiken haben die Haltbarkeit von Allotransplantaten verlängert und gleichzeitig deren strukturelle und funktionelle Integrität bewahrt. Diese technologischen Fortschritte haben die Verfügbarkeit von Allotransplantaten gesteigert und das Marktwachstum angekurbelt.

- Zunehmende Präferenz für minimalinvasive Verfahren

Patienten und Gesundheitsdienstleister bevorzugen zunehmend minimalinvasive Verfahren, die zahlreiche Vorteile bieten, darunter kürzere Genesungszeiten, weniger postoperative Komplikationen und bessere Behandlungsergebnisse. Allotransplantate werden häufig bei minimalinvasiven Eingriffen wie Arthroskopie und Laparoskopie eingesetzt, da sie sich leicht durch kleine Schnitte implantieren lassen. Mit dem vermehrten Einsatz minimalinvasiver Techniken wird ein Anstieg der Nachfrage nach Allotransplantaten erwartet.

- Zunehmender Fokus auf Sportmedizin und sportbedingte Verletzungen

Sportverletzungen wie Bänderrisse, Sehnenrisse und Knorpelschäden sind sowohl bei Sportlern als auch in der Allgemeinbevölkerung weit verbreitet. Allotransplantate spielen in der Sportmedizin eine entscheidende Rolle , da sie Transplantationsmöglichkeiten für rekonstruktive Eingriffe bieten und eine schnellere Heilung sowie Geweberegeneration fördern. Das wachsende Bewusstsein für Sportverletzungen und die Bedeutung rechtzeitiger Intervention und Rehabilitation steigern die Nachfrage nach Allotransplantaten in der Sportmedizin.

Gelegenheiten

- Zunehmende Anwendung der Präzisionsmedizin

Die Präzisionsmedizin , bei der die Behandlung individuell auf die genetischen, umweltbedingten und lebensstilbedingten Faktoren jedes Patienten zugeschnitten wird, birgt ein erhebliches Marktpotenzial. Allotransplantate können in der personalisierten Medizin eine wichtige Rolle spielen, indem sie Transplantationsoptionen bieten, die exakt auf die biologischen und immunologischen Eigenschaften des Patienten abgestimmt sind. Mit der Weiterentwicklung der Präzisionsmedizin steigt die Nachfrage nach personalisierten Allotransplantatlösungen und eröffnet Unternehmen die Möglichkeit, maßgeschneiderte Transplantationsprodukte und -dienstleistungen zu entwickeln und anzubieten.

- Zunehmender Fokus auf regenerative Therapien

Regenerative Therapien, die darauf abzielen, geschädigtes Gewebe und Organe wiederherzustellen oder zu ersetzen, erfahren in der Medizin zunehmend Beachtung. Allotransplantate, insbesondere solche, die Stammzellen oder andere regenerative Komponenten enthalten, bergen ein enormes Potenzial für Anwendungen in der regenerativen Medizin. Unternehmen haben die Möglichkeit, in Forschung und Entwicklung zu investieren, um die regenerativen Eigenschaften von Allotransplantaten zu verbessern, neue Applikationsmethoden zu erforschen und innovative Kombinationstherapien zu entwickeln, die Allotransplantate mit anderen regenerativen Technologien verbinden.

Fesseln

- Begrenzte Verfügbarkeit von Spendergewebe

Die Verfügbarkeit von Spendergewebe schränkt den Markt für Allotransplantate erheblich ein. Das Angebot an Allotransplantaten ist stark von der Verfügbarkeit geeigneten Spendergewebes abhängig, welches unter Umständen begrenzt sein kann. Faktoren wie Spenderknappheit, Eignungskriterien und Fragen der Einwilligung können die Verfügbarkeit von Allotransplantaten einschränken und zu Versorgungsengpässen und erhöhten Kosten führen.

- Risiko der Krankheitsübertragung und Transplantatabstoßung

Obwohl strenge Screening- und Testprotokolle die Sicherheit von Allotransplantaten gewährleisten sollen, besteht weiterhin ein geringes Risiko der Übertragung vom Spender auf den Empfänger. Dieses Risiko ist zwar minimal, kann aber sowohl für Patienten als auch für medizinisches Fachpersonal Anlass zur Sorge geben. Darüber hinaus stellt die Transplantatabstoßung, bei der das Immunsystem des Empfängers das transplantierte Gewebe angreift, weiterhin eine Herausforderung dar, die immunsuppressive Medikamente und eine engmaschige Überwachung des Patienten erfordert.

Herausforderungen

- Ethische und rechtliche Herausforderungen

Die Verwendung von Allotransplantaten birgt ethische und rechtliche Herausforderungen im Zusammenhang mit der Gewebegewinnung, der Einwilligung und der Zuteilung. Die Sicherstellung einer angemessenen Aufklärung und Unterstützung durch Spender oder deren Angehörige, die Wahrung der Anonymität der Spender und die Einhaltung ethischer Richtlinien können sich insbesondere bei grenzüberschreitenden Transaktionen als schwierig erweisen. Darüber hinaus unterscheiden sich die rechtlichen Rahmenbedingungen für Gewebebanken, Import-/Exportbestimmungen und geistige Eigentumsrechte von Land zu Land, was Unternehmen, die auf diesem Markt tätig sind, vor Herausforderungen stellt.

- Kosten- und Erstattungsdruck

Allogene Transplantate können aufgrund der Kosten für Gewebeentnahme, -verarbeitung, -tests und -lagerung teuer sein. Erstattungspolitiken und Budgetbeschränkungen im Gesundheitswesen können insbesondere in öffentlichen Gesundheitssystemen Probleme bei der Erlangung einer angemessenen Kostenerstattung für Transplantationen verursachen. Preisdruck und der Nachweis von Kosteneffizienz und langfristigem klinischem Nutzen können Unternehmen vor Herausforderungen stellen, die sich auf Markteintritt und Rentabilität auswirken können.

Dieser Marktbericht liefert detaillierte Informationen zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierung, Marktanteilen, dem Einfluss nationaler und regionaler Marktteilnehmer, Chancen in Bezug auf neue Umsatzpotenziale, Änderungen der Marktregulierung, strategischen Wachstumsanalysen, Marktgröße, Marktwachstum nach Kategorien, Anwendungsnischen und Marktführerschaft, Produktzulassungen, Produkteinführungen, geografischen Expansionen und technologischen Innovationen. Für weitere Informationen kontaktieren Sie Data Bridge Market Research und fordern Sie ein Analysten-Briefing an. Unser Team unterstützt Sie bei fundierten Marktentscheidungen für Ihr Marktwachstum.

Aktuelle Entwicklung

- Im August 2022 führten Orthopäden des University National Hospital in Schottland die erste Meniskustransplantation durch und implantierten Spenderknorpel in das Knie des Patienten.

- Im Juli 2022 erweiterte AlloSource sein AlloConnex-Sortiment an Sehnen, Bändern und Faszien um eine Quadrizepssehne. Die AlloConnex-Quadrizepssehne von AlloSource wird für Kreuzbandoperationen eingesetzt und ist mit oder ohne Knochenblock für verschiedene Operationstechniken erhältlich.

Regionaler Marktumfang des Allotransplantatmarktes

Der Markt ist nach Produkttyp, Anwendung und Endnutzern segmentiert. Das Wachstum dieser Segmente ermöglicht die Analyse von Segmenten mit geringem Wachstum in den Branchen und bietet Nutzern einen wertvollen Marktüberblick sowie Einblicke, die sie bei strategischen Entscheidungen zur Identifizierung zentraler Marktanwendungen unterstützen.

Typ

- Demineralisiertes Knochenmark (DBM)

- Maschinell bearbeitetes Allotransplantat

- Weichgewebe-Allotransplantat

- Andere

Anwendung

- Zahnheilkunde

- Orthopädisch

- Wundversorgung

- Wirbelsäule

- Trauma

- Andere

Endbenutzer

- Krankenhäuser

- Fachkliniken

- Ambulante Operationszentren

- Andere

Globale Marktanalyse/Einblicke für Allotransplantate

Der Markt wird analysiert und Marktgrößeninformationen sowie Trends werden nach Land, Typ, Anwendung und Endnutzer wie oben beschrieben bereitgestellt.

Die im Marktbericht abgedeckten Länder sind: USA, Kanada und Mexiko in Nordamerika; Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei und das übrige Europa in Europa; China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen und das übrige Asien-Pazifik (APAC) in der Region Asien-Pazifik (APAC); Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Ägypten, Israel und das übrige Nahe Osten und Afrika (MEA) als Teil der Region Naher Osten und Afrika (MEA); Brasilien, Argentinien und das übrige Südamerika als Teil Südamerikas.

Nordamerika dominiert den Markt für Allotransplantate aufgrund des wachsenden Bewusstseins für die kommerziell verfügbaren innovativen Produkte, der gut entwickelten Gesundheitsstruktur, der zunehmenden Zahl von Traumata und orthopädischen Erkrankungen sowie der höheren Gesundheitsausgaben in der Region.

Im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2023 bis 2030 voraussichtlich das schnellste Wachstum zu verzeichnen sein, bedingt durch den zunehmenden Medizintourismus und günstige Regierungsinitiativen in der Region.

Der Länderteil des Berichts analysiert zudem die jeweiligen Markteinflussfaktoren und regulatorischen Änderungen im Inland, die die aktuellen und zukünftigen Marktentwicklungen prägen. Datenpunkte wie die Analyse der vor- und nachgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter und Fallstudien dienen als Indikatoren für die Prognose des Marktszenarios in den einzelnen Ländern. Auch die Präsenz und Verfügbarkeit globaler Marken, die Herausforderungen durch starken oder schwachen Wettbewerb lokaler und nationaler Marken sowie die Auswirkungen nationaler Zölle und Handelswege werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Wachstum der Gesundheitsinfrastruktur: Installierte Basis und Verbreitung neuer Technologien

Der Marktbericht bietet zudem detaillierte Marktanalysen zum Wachstum der Gesundheitsausgaben für Investitionsgüter in jedem Land, zur installierten Basis verschiedener Produkte, zu den Auswirkungen von Technologien anhand von Lebenszykluskurven sowie zu Änderungen der regulatorischen Rahmenbedingungen im Gesundheitswesen und deren Folgen für den Markt. Die Daten decken den Zeitraum 2010–2020 ab.

Wettbewerbsumfeld und Marktanteilsanalyse

Die Wettbewerbsanalyse bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Diese umfassen Unternehmensübersicht, Finanzkennzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführungen, Produktportfolio und Anwendungsdominanz. Die genannten Datenpunkte beziehen sich ausschließlich auf den marktbezogenen Fokus der Unternehmen.

Zu den wichtigsten Akteuren auf dem globalen Allograft-Markt gehören:

- ALLERGAN (Irland)

- B. Braun Melsungen AG (Deutschland)

- CONMED Corporation (USA)

- XTANT MEDICAL (USA)

- LeMaitre Vascular, Inc. (USA)

- Alliqua (USA)

- BD (USA)

- Arthrex, Inc. (USA)

- Knochenbank-Allotransplantate (USA)

- Osiris (USA)

- Integra LifeSciences (USA)

- AlloSource (USA)

- Baxter (USA)

- DePuy Synthes (USA)

- Medtronic (Irland)

- NuVasive, Inc. (USA)

- Orthofix Holdings, Inc. (USA)

- Smith & Nephew (UK)

- Stryker (USA)

- Wright Medical Group NV (USA)

- Zimmer Biomet (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN ALLOTRAFTMARKT

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Allografts

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 Datenvalidierungsmodell für Stativ

2.2.4 MARKTÜBERSICHT

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 Herausforderungsmatrix

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 Daten zum Absatzvolumen

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER ALLOTRAFTMARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 Porters Fünf-Kräfte-Modell

6 Brancheneinblicke

6.1 Mikro- und makroökonomische Faktoren

6.2 Penetrations- und Wachstumspotenzialanalyse

6.3 WICHTIGSTE PREISSTRATEGIEN

6.4 Interviews mit Spezialisten

6.5 Analyse und Empfehlungen

7. Portfolio für geistiges Eigentum (IP)

7.1 PATENTQUALITÄT UND -STÄRKE

7.2 Patentfamilien

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 Wettbewerbsumfeld

7.5 IP-STRATEGIE UND -MANAGEMENT

7.6 SONSTIGES

8. KOSTENANALYSE AUFSCHLÜSSELUNG

9 TECHNOLOGIE-ROADMAP

10. Innovationstracker und strategische Analyse

10.1 Analyse wichtiger Transaktionen und strategischer Allianzen

10.1.1 Joint Ventures

10.1.2 Fusionen und Übernahmen

10.1.3 LIZENZIERUNG UND PARTNERSCHAFTEN

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 Strategische Desinvestitionen

10.2 ANZAHL DER IN ENTWICKLUNG ENTWICKELTEN PRODUKTE

10.3 Entwicklungsstadium

10.4 ZEITSTRAHL UND MEILENSTEINE

10.5 Innovationsstrategien und -methoden

10.6 Risikobewertung und Risikominderung

10.7 ZUKUNFTSAUSBLICK

11. Einhaltung gesetzlicher Bestimmungen

11.1 Aufsichtsbehörden

11.2 Regulatorische Klassifizierungen

11.2.1 Klasse I

11.2.2 Klasse II

11.2.3 Klasse III

11.3 Einreichungen bei den Aufsichtsbehörden

11.4 Internationale Harmonisierung

11.5 Compliance- und Qualitätsmanagementsysteme

11.6 Regulatorische Herausforderungen und Strategien

12. Erstattungsrahmen

13. Chancenkartenanalyse

14 INSTALLIERTE BASISDATEN

15 WERTKETTENANALYSE

16 GESUNDHEITSWESEN

16.1 Gesundheitsausgaben

16.2 Investitionsausgaben

16.3 Investitionstrends

16.4 Investitionszuweisung

16.5 Finanzierungsquellen

16.6 Branchen-Benchmarks

16,7 BIP-Verhältnis zum Gesamt-BIP

16.8 Struktur des Gesundheitssystems

16.9 Regierungspolitik

16.1 Wirtschaftliche Entwicklung

17. WELTWEITER ALLOTRAHMENMARKT, NACH TYP

17.1 ÜBERSICHT

17.2 Knochenallotransplantat

17.2.1 NACH TYP

17.2.1.1. Kortikale Knochenallotransplantate

17.2.1.2. DEMINERALISIERTE KNOCHENMATRIX

17.2.1.3. Osteochondrale und kortikale Allotransplantate

17.2.1.4. Zerkleinerte und spongiöse Knochenallotransplantate

17.2.1.5. Spongiöse/kortikokongiöse Allotransplantate

17.2.2 NACH FORMULAR

17.2.2.1. Chips und Würfel

17.2.2.2. Knochendübel

17.2.2.3. Streben

17.2.2.4. KÖPFE

17.2.2.5. Keile

17.2.2.6. Wellen

17.2.2.7. ABSTANDSHALTER

17.2.2.8. ANDERE

17.2.3 AUF ANTRAG

17.2.3.1. ZAHNHEILKUNDE

17.2.3.2. ORTHOPÄDISCH

17.2.3.3. SPINAL

17.2.3.4. TRAUMA

17.2.3.5. PLASTISCHE CHIRURGIE

17.2.3.6. KARDIOLOGIE

17.2.3.7. ANDERE

17.3 Weichgewebe-Allotransplantat

17.3.1 NACH TYP

17.3.1.1. Knorpeltransplantation

17.3.1.1.1. Rippenknorpel

17.3.1.1.2. Osteochondrale Allograft-Plugs

17.3.1.1.3. Osteochondrales Allotransplantat

17.3.1.2. SEHNSENALLOTRAFT

17.3.1.2.1. Nicht-Knochen-Sehnen-Allotransplantat

17.3.1.2.2. Knochen- und BTB-Sehnen-Allotransplantat

17.3.1.3. Meniskus-Allograft

17.3.1.3.1. MEDIALE ALLOTRAFTE

17.3.1.3.2. Laterale Allograft

17.3.1.4. Zahntransplantation

17.3.1.5. Kollagen-Allograft

17.3.1.6. Amniotische Allotransplantation

17.3.2 Auf Antrag

17.3.2.1. ZAHNHEILKUNDE

17.3.2.2. ORTHOPÄDISCH

17.3.2.3. SPINAL

17.3.2.4. Trauma

17.3.2.5. PLASTISCHE CHIRURGIE

17.3.2.6. KARDIOLOGIE

17.3.2.7. ANDERE

17.4 BEARBEITETE ALLOTRAFTE

17,5 ANDERE

18 GLOBALER ALLOTRAFTMARKT, NACH ANWENDUNG

18.1 ÜBERSICHT

18.2 ZAHNHEILKUNDE

18.2.1 Knochentransplantation

18.2.2 Weichgewebe-Allotransplantat

18.2.3 Maschinell hergestellte Allograft

18.3 ORTHOPÄDISCH

18.3.1 Knochentransplantation

18.3.2 Weichgewebe-Allotransplantat

18.3.3 Maschinell hergestellte Allograft

18.4 SPINAL

18.4.1 Knochentransplantation

18.4.2 Weichgewebe-Allotransplantat

18.4.3 Maschinell hergestellte Allograft

18.5 Trauma

18.5.1 Knochentransplantation

18.5.2 Weichgewebe-Allotransplantat

18.5.3 maschinell hergestellte Allograft

18.6 PLASTISCHE CHIRURGIE

18.6.1 Knochentransplantation

18.6.2 Weichgewebe-Allotransplantat

18.6.3 Maschinell hergestellte Allograft

18.7 KARDIOLOGIE

18.8 ANDERE ANWENDUNGEN

19. WELTWEITER ALLOTRAHTMARKT, NACH DEMOGRAFIE

19.1 ÜBERSICHT

19.2 PÄDIATRIS

19.3 Erwachsene

19.4 GERIARTISCH

20 WELTWEITER ALLOTRAFTENMARKT, NACH PREISKLASSE

20.1 ÜBERSICHT

20.2 PREMIUM

20.3 NIEDRIGE KOSTEN

21. WELTWEITER ALLOTRAFTMARKT, NACH TECHNOLOGIE

21.1 ÜBERSICHT

21.2 Minimal verarbeitet

21,3 HOCHVERARBEITET

22 GLOBALER ALLOTRAFTMARKT, NACH ENDVERBRAUCHER

22.1 ÜBERSICHT

22.2 KRANKENHÄUSER

22.2.1 NACH TYP

22.2.1.1. ÖFFENTLICH

22.2.1.2. PRIVAT

22.2.2 Nach Stufe

22.2.2.1. Stufe 1

22.2.2.2. Stufe 2

22.2.2.3. Stufe 3

22.3 Traumazentren

22.4 KLINIKEN

22.5 Ambulante Operationszentren

22.6 AKADEMISCHE UND FORSCHUNGSEINRICHTUNGEN

22.7 ANDERE

23. WELTWEITER ALLOTRAHTMARKT, NACH VERTRIEBSKANAL

23.1 ÜBERSICHT

23.2 Direktausschreibung

23.3 Einzelhandelsumsätze

23.4 ANDERE

24 GLOBALER ALLOTRAFTMARKT, UNTERNEHMENSLANDSCHAFT

24.1 AKTIENANALYSE: NORDAMERIKA

24.2 AKTIENANALYSE: EUROPA

24.3 AKTIENANALYSE: ASIEN-PAZIFIK

24.4 Fusionen und Übernahmen

24.5 PRODUKTENTWICKLUNG & ZULASSUNGEN

24.6 ERWEITERUNGEN

24.7 RECHTLICHE ÄNDERUNGEN

24.8 Partnerschaften und andere strategische Entwicklungen

25 GLOBALER ALLOTRAFTMARKT, SWOT- UND DBMR-ANALYSE

26. WELTWEITER ALLOTRAHTMARKT, NACH REGIONEN

WELTWEITER ALLOGRAPTIMATMARKT (DIE OBEN GENANNTE SEGMENTIERUNG WIRD IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

26.1 NORDAMERIKA

26.1.1 US

26.1.2 KANADA

26.1.3 MEXIKO

26.2 EUROPA

26.2.1 DEUTSCHLAND

26.2.2 FRANKREICH

26.2.3 Vereinigtes Königreich

26.2.4 UNGARN

26.2.5 LITAUEN

26.2.6 ÖSTERREICH

26.2.7 IRLAND

26.2.8 NORWEGEN

26.2.9 POLEN

26.2.10 ITALIEN

26.2.11 SPANIEN

26.2.12 RUSSLAND

26.2.13 Türkei

26.2.14 NIEDERLANDE

26.2.15 SCHWEIZ

26.2.16 Übriges Europa

26.3 ASIEN-PAZIFIK

26.3.1 JAPAN

26.3.2 CHINA

26.3.3 SÜDKOREA

26.3.4 INDIEN

26.3.5 AUSTRALIEN

26.3.6 SINGAPUR

26.3.7 THAILAND

26.3.8 MALAYSIA

26.3.9 INDONESIEN

26.3.10 PHILIPPINEN

26.3.11 VIETNAM

26.3.12 Übriges Asien-Pazifik

26.4 SÜDAMERIKA

26.4.1 BRASILIEN

26.4.2 ARGENTINIEN

26.4.3 PERU

26.4.4 KOLUMBIEN

26.4.5 VENEZUELA

26.4.6 RESTLICHES SÜDAMERIKA

26.5 MITTLERER OSTEN UND AFRIKA

26.5.1 SÜDAFRIKA

26.5.2 SAUDI-ARABIEN

26.5.3 VAE

26.5.4 ÄGYPTEN

26.5.5 KUWAIT

26.5.6 ISRAEL

26.5.7 Übriger Naher Osten und Afrika

26.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

27. Globaler Allograftmarkt, Firmenprofil

27.1 ZIMMER BIOMET

27.1.1 Unternehmensübersicht

27.1.2 Umsatzanalyse

27.1.3 GEOGRAFISCHE PRÄSENZ

27.1.4 PRODUKTPORTFOLIO

27.1.5 Aktuelle Entwicklungen

27.2 ABBVIE.

27.2.1 Unternehmensübersicht

27.2.2 Umsatzanalyse

27.2.3 GEOGRAFISCHE PRÄSENZ

27.2.4 PRODUKTPORTFOLIO

27.2.5 Aktuelle Entwicklungen

27.3 CONMED CORPORATION

27.3.1 Unternehmensübersicht

27.3.2 Umsatzanalyse

27.3.3 GEOGRAFISCHE PRÄSENZ

27.3.4 PRODUKTPORTFOLIO

27.3.5 Aktuelle Entwicklungen

27.4 XTANT MEDICAL

27.4.1 Unternehmensübersicht

27.4.2 Umsatzanalyse

27.4.3 GEOGRAFISCHE PRÄSENZ

27.4.4 PRODUKTPORTFOLIO

27.4.5 Aktuelle Entwicklungen

27.5 LEMAITRE VASCULAR, INC.

27.5.1 Unternehmensübersicht

27.5.2 Umsatzanalyse

27.5.3 GEOGRAFISCHE PRÄSENZ

27.5.4 PRODUKTPORTFOLIO

27.5.5 Aktuelle Entwicklungen

27.6 CELULARITY INC.

27.6.1 Unternehmensübersicht

27.6.2 Umsatzanalyse

27.6.3 GEOGRAFISCHE PRÄSENZ

27.6.4 PRODUKTPORTFOLIO

27.6.5 Aktuelle Entwicklungen

27.7 FÜHREND BIOMEDIZIN

27.7.1 Unternehmensübersicht

27.7.2 Umsatzanalyse

27.7.3 GEOGRAFISCHE PRÄSENZ

27.7.4 PRODUKTPORTFOLIO

27.7.5 Aktuelle Entwicklungen

27.8 ARTHREX, INC.

27.8.1 Unternehmensübersicht

27.8.2 Umsatzanalyse

27.8.3 GEOGRAFISCHE PRÄSENZ

27.8.4 PRODUKTPORTFOLIO

27.8.5 Aktuelle Entwicklungen

27.9 Knochenbank-Allotransplantate

27.9.1 UNTERNEHMENSÜBERSICHT

27.9.2 Umsatzanalyse

27.9.3 GEOGRAFISCHE PRÄSENZ

27.9.4 PRODUKTPORTFOLIO

27.9.5 Aktuelle Entwicklungen

27.1 INTEGRA LIFESCIENCES

27.10.1 UNTERNEHMENSÜBERSICHT

27.10.2 Umsatzanalyse

27.10.3 GEOGRAFISCHE PRÄSENZ

27.10.4 PRODUKTPORTFOLIO

27.10.5 Aktuelle Entwicklungen

27.11 Gewebe Regenix

27.11.1 UNTERNEHMENSÜBERSICHT

27.11.2 Umsatzanalyse

27.11.3 GEOGRAFISCHE PRÄSENZ

27.11.4 PRODUKTPORTFOLIO

27.11.5 Aktuelle Entwicklungen

27.12 DEPUY SYNTHES

27.12.1 Unternehmensübersicht

27.12.2 Umsatzanalyse

27.12.3 GEOGRAFISCHE PRÄSENZ

27.12.4 PRODUKTPORTFOLIO

27.12.5 Aktuelle Entwicklungen

27.13 ORTHOFIX HOLDINGS, INC.

27.13.1 UNTERNEHMENSÜBERSICHT

27.13.2 Umsatzanalyse

27.13.3 GEOGRAFISCHE PRÄSENZ

27.13.4 PRODUKTPORTFOLIO

27.13.5 Aktuelle Entwicklungen

27.14 SMITH & NEPHEW

27.14.1 UNTERNEHMENSÜBERSICHT

27.14.2 Umsatzanalyse

27.14.3 GEOGRAFISCHE PRÄSENZ

27.14.4 PRODUKTPORTFOLIO

27.14.5 Aktuelle Entwicklungen

27.15 STRYKER

27.15.1 Unternehmensübersicht

27.15.2 Umsatzanalyse

27.15.3 GEOGRAFISCHE PRÄSENZ

27.15.4 PRODUKTPORTFOLIO

27.15.5 Aktuelle Entwicklungen

27.16 ENOVIS

27.16.1 Unternehmensübersicht

27.16.2 Umsatzanalyse

27.16.3 GEOGRAFISCHE PRÄSENZ

27.16.4 PRODUKTPORTFOLIO

27.16.5 Aktuelle Entwicklungen

27.17 RTI CHIRURGISCH

27.17.1 Unternehmensübersicht

27.17.2 Umsatzanalyse

27.17.3 GEOGRAFISCHE PRÄSENZ

27.17.4 PRODUKTPORTFOLIO

27.17.5 Aktuelle Entwicklungen

27.18 AZIYO BIOLOGICS

27.18.1 Unternehmensübersicht

27.18.2 Umsatzanalyse

27.18.3 GEOGRAFISCHE PRÄSENZ

27.18.4 PRODUKTPORTFOLIO

27.18.5 Aktuelle Entwicklungen

27.19 CAMLOG BIOTECHNOLOGIES GMBH

27.19.1 Unternehmensübersicht

27.19.2 Umsatzanalyse

27.19.3 GEOGRAFISCHE PRÄSENZ

27.19.4 PRODUKTPORTFOLIO

27.19.5 Aktuelle Entwicklungen

27.2 ORGANOGENESIS INC.

27.20.1 UNTERNEHMENSÜBERSICHT

27.20.2 Umsatzanalyse

27.20.3 GEOGRAFISCHE PRÄSENZ

27.20.4 PRODUKTPORTFOLIO

27.20.5 Aktuelle Entwicklungen

27.21 SPINAL ELEMENTS, INC.

27.21.1 UNTERNEHMENSÜBERSICHT

27.21.2 Umsatzanalyse

27.21.3 GEOGRAFISCHE PRÄSENZ

27.21.4 PRODUKTPORTFOLIO

27.21.5 Aktuelle Entwicklungen

27.22 GLOBUS MEDICAL INC.

27.22.1 Unternehmensübersicht

27.22.2 Umsatzanalyse

27.22.3 GEOGRAFISCHE PRÄSENZ

27.22.4 PRODUKTPORTFOLIO

27.22.5 Aktuelle Entwicklungen

27.23 NVISION BIOMEDICAL TECHNOLOGIES, INC.

27.23.1 UNTERNEHMENSÜBERSICHT

27.23.2 Umsatzanalyse

27.23.3 GEOGRAFISCHE PRÄSENZ

27.23.4 PRODUKTPORTFOLIO

27.23.5 Aktuelle Entwicklungen

27.24 VIVEX BIOLOGICS, INC.

27.24.1 UNTERNEHMENSÜBERSICHT

27.24.2 Umsatzanalyse

27.24.3 GEOGRAFISCHE PRÄSENZ

27.24.4 PRODUKTPORTFOLIO

27.24.5 Aktuelle Entwicklungen

27.25 BIOVENTUS

27.25.1 UNTERNEHMENSÜBERSICHT

27.25.2 Umsatzanalyse

27.25.3 GEOGRAFISCHE PRÄSENZ

27.25.4 PRODUKTPORTFOLIO

27.25.5 Aktuelle Entwicklungen

27.26 B. BRAUN SE

27.26.1 Unternehmensübersicht

27.26.2 Umsatzanalyse

27.26.3 GEOGRAFISCHE PRÄSENZ

27.26.4 PRODUKTPORTFOLIO

27.26.5 Aktuelle Entwicklungen

27.27 ALLIQUA BIOMEDICAL, INC.

27.27.1 Unternehmensübersicht

27.27.2 Umsatzanalyse

27.27.3 GEOGRAFISCHE PRÄSENZ

27.27.4 PRODUKTPORTFOLIO

27.27.5 Aktuelle Entwicklungen

27.28 BAXTER

27.28.1 Unternehmensübersicht

27.28.2 Umsatzanalyse

27.28.3 GEOGRAFISCHE PRÄSENZ

27.28.4 PRODUKTPORTFOLIO

27.28.5 Aktuelle Entwicklungen

28 VERWANDTE BERICHTE

29. SCHLUSSFOLGERUNG

30 FRAGEBOGEN

31 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.