Global Ambulatory Healthcare Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.26 Billion

USD

5.48 Billion

2024

2032

USD

3.26 Billion

USD

5.48 Billion

2024

2032

| 2025 –2032 | |

| USD 3.26 Billion | |

| USD 5.48 Billion | |

| % | |

|

Globale Marktsegmentierung für ambulante Gesundheitsinformationstechnologie (IT) nach Typ (Ambulante Dienste, Arztpraxen, Polikliniken, Notaufnahmen, chirurgische Fachrichtungen, medizinische Fachrichtungen und andere), Modalität (krankenhausgebunden und freistehend), Operationstyp (Augenheilkunde, Orthopädie, Gastroenterologie, Schmerztherapie und andere), Anwendung (Behandlung von Schnittwunden, Behandlung von Knochenbrüchen, Notfallversorgung und Traumabehandlung) – Branchentrends und Prognose bis 2032

Marktgröße für ambulante Gesundheitsinformationstechnologie (IT)

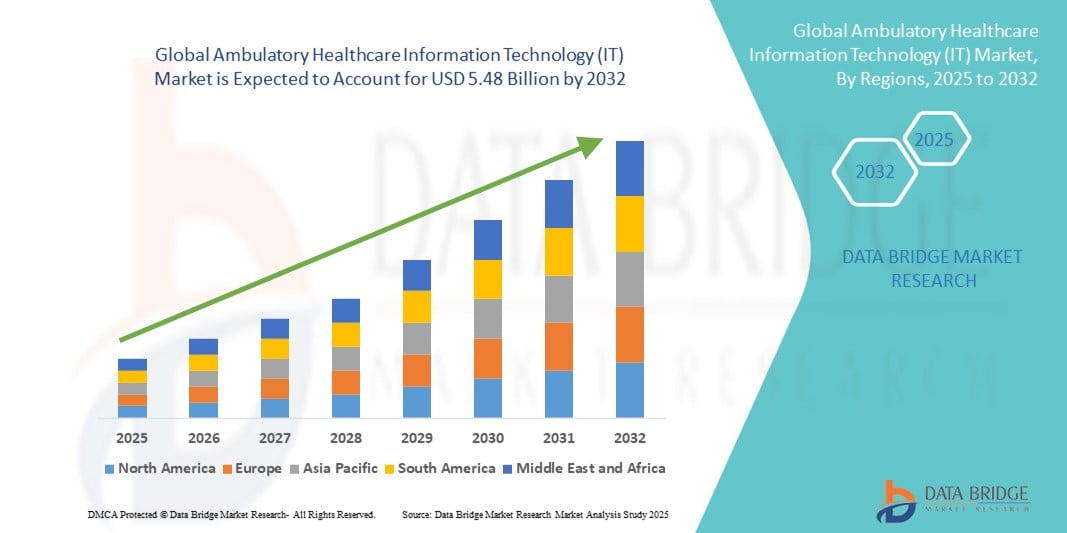

- Der globale Markt für ambulante Gesundheitsinformationstechnologie (IT) wurde im Jahr 2024 auf 3,26 Milliarden US-Dollar geschätzt und soll bis 2032 5,48 Milliarden US-Dollar erreichen , bei einer CAGR von 6,70 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende digitale Transformation ambulanter Pflegeeinrichtungen vorangetrieben. Gesundheitsdienstleister setzen auf fortschrittliche IT-Lösungen wie elektronische Patientenakten (EHR), Praxismanagementsoftware und Telemedizinplattformen, um die Effizienz und Qualität der Patientenversorgung zu verbessern.

- Darüber hinaus steigt die Nachfrage nach kostengünstigen, interoperablen und patientenzentrierten Technologien, die durch regulatorische Vorgaben, wertorientierte Pflegeinitiativen und die zunehmende Verbreitung chronischer Krankheiten vorangetrieben wird. Dadurch wird die ambulante Gesundheits-IT zu einem zentralen Baustein der modernen Gesundheitsversorgung. Diese konvergierenden Faktoren beschleunigen die Einführung digitaler Lösungen im ambulanten Bereich und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für ambulante Gesundheitsinformationstechnologie (IT)

- IT-Lösungen für die ambulante Gesundheitsversorgung, die elektronische Patientenakten (EHR), Praxismanagement, E-Rezepte, Überweisungsmanagement und Telemedizinplattformen umfassen , sind aufgrund ihrer Interoperabilität und der Einhaltung gesetzlicher Vorschriften zunehmend wichtiger für die Rationalisierung von Abläufen, die Verbesserung der Pflegekoordination und die Ermöglichung des Echtzeitzugriffs auf Patientendaten in ambulanten Einrichtungen.

- Die Nachfrage nach IT für die ambulante Gesundheitsversorgung wird vor allem durch den globalen Wandel hin zu einer wertorientierten Versorgung, Initiativen zur obligatorischen digitalen Patientenakte und die steigende Notwendigkeit, die Behandlungsergebnisse der Patienten zu verbessern und gleichzeitig die Betriebskosten zu senken, angekurbelt.

- Nordamerika dominierte den Markt für ambulante Gesundheitsinformationstechnologie (IT) mit dem größten Umsatzanteil von 40,5 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, starke staatliche Anreize wie den HITECH Act und eine hohe Akzeptanz integrierter EHR- und Telemedizinlösungen, wobei die USA bei Innovationen in den Bereichen KI -gesteuerte Analytik und mobile Gesundheitstechnologien für die ambulante Versorgung führend sind.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für ambulante Gesundheitsinformationstechnologie (IT) sein. Dies ist auf die schnelle Digitalisierung des Gesundheitswesens, steigende Investitionen in die IT-Infrastruktur im Gesundheitswesen und den erweiterten Zugang zu ambulanten Diensten in Schwellenländern zurückzuführen.

- Die krankenhausnahe Modalität dominierte den Markt für ambulante Gesundheitsinformationstechnologie (IT) mit einem Marktanteil von 55,3 % im Jahr 2024, was auf die Präferenz großer Gesundheitssysteme für integrierte IT-Plattformen zurückzuführen ist, die stationäre und ambulante Versorgung miteinander verbinden, um die Interoperabilität und das Patientenerlebnis zu verbessern.

Berichtsumfang und Marktsegmentierung für ambulante Gesundheitsinformationstechnologie (IT)

|

Eigenschaften |

Wichtige Markteinblicke in die Informationstechnologie (IT) im ambulanten Gesundheitswesen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für ambulante Gesundheitsinformationstechnologie (IT)

Zunehmender Wandel hin zu interoperablen und KI-gestützten Lösungen

- Ein wichtiger und sich beschleunigender Trend im globalen IT-Markt für ambulante Gesundheitsversorgung ist die Integration künstlicher Intelligenz (KI) und fortschrittlicher Interoperabilitätsstandards in elektronische Patientenakten (EHR), Praxismanagementsysteme und Telemedizinplattformen. Diese Konvergenz erhöht die Diagnosegenauigkeit, vereinfacht Verwaltungsaufgaben und verbessert die Echtzeit-Koordination der Versorgung zwischen den Leistungserbringern.

- Epic Systems hat beispielsweise KI-gestützte Tools zur klinischen Entscheidungsunterstützung in seine ambulante elektronische Patientenakte (EHR) integriert, um Ärzten dabei zu helfen, Versorgungslücken zu identifizieren und Patientenrisiken vorherzusagen. Ebenso bietet Allscripts (jetzt Veradigm) KI-gestützte Analysen für das Bevölkerungsgesundheitsmanagement an, die gezieltere Interventionen im ambulanten Bereich ermöglichen.

- KI-Anwendungen in der ambulanten Gesundheits-IT ermöglichen prädiktive Analysen für das Management chronischer Krankheiten, automatisierte Terminplanung basierend auf Patientenflussmustern und intelligente Warnmeldungen bei abnormalen Ergebnissen oder versäumten Nachuntersuchungen. Diese Tools tragen dazu bei, den Verwaltungsaufwand zu reduzieren und die Patientenadhärenz zu verbessern.

- Verbesserte Interoperabilität, unterstützt durch HL7 FHIR-Standards, ermöglicht einen nahtlosen Datenaustausch zwischen ambulanten Zentren, Kliniken, Laboren und Apotheken. Dies schafft ein stärker vernetztes Versorgungssystem und reduziert Datensilos.

- Dieser Trend zu KI-gesteuerten, interoperablen Plattformen definiert die Erwartungen an Effizienz und Qualität in der ambulanten Versorgung neu. Unternehmen wie Cerner (Oracle Health) und eClinicalWorks erweitern KI-gestützte Module um Telemedizin-Integration, um der wachsenden Nachfrage nach Remote- und Hybrid-Pflegemodellen gerecht zu werden.

- Die Einführung solcher intelligenten, vernetzten Lösungen beschleunigt sich sowohl in entwickelten als auch in aufstrebenden Märkten, da Gesundheitsdienstleister einer wertorientierten Versorgung, der Einbindung der Patienten und der Betriebsoptimierung den Vorzug geben.

Marktdynamik für ambulante Gesundheitsinformationstechnologie (IT)

Treiber

Steigende Nachfrage nach digitaler Transformation in der ambulanten Versorgung

- Der wachsende Bedarf an der Digitalisierung ambulanter Dienste – getrieben durch gesetzliche Vorgaben, wertorientierte Erstattungsmodelle und die steigenden Erwartungen der Patienten an eine zugängliche und effiziente Versorgung – ist ein wichtiger Treiber des Marktwachstums.

- So kündigte beispielsweise das US-Büro des Nationalen Koordinators für Gesundheits-IT (ONC) im Februar 2024 neue Anreize für kleine und mittelgroße Ambulanzen an, zertifizierte interoperable EHR-Systeme einzuführen, um die Qualität der Versorgung und den Datenaustausch zu verbessern.

- Ambulante Gesundheits-IT ermöglicht Patientenfernüberwachung, integrierte Terminplanung, automatisierte Abrechnung und Datenanalyse und bietet damit eine deutliche Verbesserung gegenüber papierbasierten oder isolierten digitalen Systemen.

- Der Ausbau der Telemedizin, der Integration tragbarer Geräte und der Patientenportale unterstützt das Wachstum zusätzlich, indem er den Zugang zur Versorgung und die Einbindung der Patienten verbessert, insbesondere in ländlichen und unterversorgten Gebieten

- Da die Zahl der ambulanten Patienten aufgrund des Kostendrucks in der stationären Versorgung weltweit steigt, investieren Gesundheitsdienstleister massiv in skalierbare, interoperable IT-Plattformen, um größere Patientenzahlen effizient zu verwalten.

Einschränkung/Herausforderung

Cybersicherheitsrisiken und hohe Implementierungskosten

- Die zunehmende Digitalisierung ambulanter Dienste setzt diese Cybersicherheitsbedrohungen wie Ransomware, Datenschutzverletzungen und unbefugtem Zugriff aus, was das Vertrauen untergraben und die Akzeptanz behindern kann.

- So führten beispielsweise im Jahr 2023 gemeldete spektakuläre Datenschutzverletzungen im Gesundheitswesen dazu, dass einige kleinere ambulante Zentren ihre IT-Upgrades aufgrund von Sicherheitsbedenken verzögerten.

- Um diesen Risiken zu begegnen, sind fortschrittliche Verschlüsselung, Multi-Faktor-Authentifizierung, regelmäßige Schwachstellenanalysen und die Einhaltung strenger Vorschriften wie HIPAA und DSGVO erforderlich. Anbieter wie NextGen Healthcare und Greenway Health legen Wert auf ihre Sicherheitszertifizierungen, um ihre Kunden zu beruhigen.

- Darüber hinaus können die hohen Anschaffungskosten umfassender IT-Lösungen, insbesondere für freistehende Kliniken, ein Hindernis darstellen, insbesondere in Entwicklungsregionen. Cloud-basierte und Abonnementmodelle senken zwar die anfänglichen Kosten, das wahrgenommene Kosten-Nutzen-Verhältnis erschwert jedoch immer noch die Einführung in kleineren Praxen.

- Um diese Hürden zu überwinden, sind erschwingliche, modulare IT-Lösungen, stärkere Cybersicherheitsprotokolle und staatliche oder zahlungsseitige Anreize zur Förderung der Einführung erforderlich.

Marktumfang für ambulante Gesundheitsinformationstechnologie (IT)

Der Markt ist nach Typ, Modalität, Operationsart und Anwendung segmentiert.

- Nach Typ

Der Markt für ambulante Gesundheitsinformationstechnologie (IT) ist nach Typ unterteilt in ambulante Dienste, Hausarztpraxen, Ambulanzen, Notaufnahmen, chirurgische Fachbereiche, medizinische Fachrichtungen und weitere. Hausarztpraxen dominierten den Markt mit dem größten Umsatzanteil von 34,6 % im Jahr 2024, was auf die weit verbreitete Einführung elektronischer Patientenakten (EHR) und Praxismanagementsysteme in der Primärversorgung zurückzuführen ist. Diese Praxen dienen als erste Anlaufstelle für die meisten Patienten, weshalb digitale Systeme für eine effiziente Terminplanung, Patientendatenverwaltung und Pflegekoordination unerlässlich sind. Das Marktwachstum wird zudem durch staatliche Initiativen und Anreize unterstützt, die die IT-Integration in der Primärversorgung fördern, um die Präventivversorgung, das Management chronischer Krankheiten und die Patienteneinbindung zu verbessern.

Ambulanzen werden voraussichtlich zwischen 2025 und 2032 mit 20,9 % das höchste Wachstum verzeichnen. Dies ist auf die Verlagerung nicht notfallmäßiger Eingriffe und diagnostischer Leistungen von stationären Krankenhäusern in ambulante Einrichtungen zurückzuführen. Der zunehmende Wunsch der Patienten nach einer komfortablen und kostengünstigen Versorgung treibt Investitionen in cloudbasierte IT-Plattformen voran, die Terminplanung, Echtzeit-Reporting und Telemedizin-Integration unterstützen. Moderne IT ermöglicht zudem die elektronische Rezeptverwaltung, automatisierte Erinnerungen und Analysen zur Ressourcenoptimierung. Krankenhäuser setzen diese Systeme ein, um die Wartezeiten der Patienten zu verkürzen, Leistungskennzahlen zu verfolgen und die Betriebseffizienz zu steigern. Der zunehmende regulatorische Fokus auf Datensicherheit und Patientendatenschutz motiviert zusätzlich zur Einführung hochentwickelter IT-Lösungen in Ambulanzen.

- Nach Modalität

Der Markt für ambulante Gesundheitsinformationstechnologie (IT) ist nach Modalitäten in krankenhausnahe und eigenständige Einrichtungen unterteilt. Krankenhausnahe Einrichtungen dominierten den Markt mit dem größten Umsatzanteil von 55,3 % im Jahr 2024, da integrierte Gesundheitsnetzwerke zentralisierte IT-Systeme bevorzugen, die stationäre und ambulante Dienste miteinander verbinden. Diese Systeme gewährleisten reibungslose Versorgungsübergänge, reduzieren doppelte Untersuchungen und bieten umfassende Patientenakten, die abteilungsübergreifend zugänglich sind. Fortschrittliche Analyse- und Entscheidungsunterstützungstools ermöglichen es Krankenhäusern, die Ressourcenzuweisung zu optimieren, Patientenergebnisse zu überwachen und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Krankenhausnahe IT-Lösungen lassen sich zudem in Telemedizin, mobile Apps und Patientenportale integrieren und verbessern so die Einbindung und Nachsorge.

Freistehende ambulante Pflegezentren werden voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 19,4 % wachsen. Dies ist auf die steigende Zahl unabhängiger Kliniken zurückzuführen, die skalierbare und kostengünstige IT-Lösungen suchen. Cloudbasierte Software ermöglicht es freistehenden Zentren, Termine, Abrechnungen und Krankenakten ohne große Investitionen in die IT-Infrastruktur zu verwalten. Diese Systeme unterstützen Telemedizin, Fernüberwachung und den sicheren Datenaustausch mit Partnerkrankenhäusern. Anbieter profitieren von einfacheren Upgrades, verbesserter Cybersicherheit und vereinfachtem Workflow-Management. Der zunehmende Wettbewerb unter den ambulanten Kliniken fördert den Einsatz von Technologien, um die Patientenzufriedenheit zu erhöhen, Fehler zu reduzieren und mehr Patienten zu gewinnen.

- Nach Operationstyp

Der Markt für ambulante Gesundheitsinformationstechnologie (IT) ist nach Operationsart in die Bereiche Augenheilkunde, Orthopädie, Gastroenterologie, Schmerztherapie und weitere unterteilt. Die Orthopädie dominierte den Markt mit einem Umsatzanteil von 27,5 % im Jahr 2024, angetrieben durch die hohe Nachfrage nach ambulantem Gelenkersatz, Frakturreparaturen und der Behandlung von Sportverletzungen. IT-Lösungen sind entscheidend für die prä- und postoperative Versorgungskoordination, die elektronische Dokumentation und die Bildintegration. Digitale Plattformen ermöglichen es Chirurgen und Personal, den Patientenverlauf zu verfolgen, Nachuntersuchungen zu planen und Aufzeichnungen mit Rehabilitationsteams zu teilen. Erweiterte Analysen helfen, Patientenergebnisse und Ressourcenbedarf vorherzusagen. Cloudbasierte Lösungen unterstützen Fernkonsultationen und Telerehabilitation.

Die Gastroenterologie wird voraussichtlich zwischen 2025 und 2032 mit 21,2 % das höchste Wachstum verzeichnen, getrieben durch die zunehmende Zahl ambulanter endoskopischer Eingriffe und Vorsorgeuntersuchungen. Die Integration von Bildgebungs-, Berichts- und Terminplanungssystemen ist für ein effizientes Workflow-Management unerlässlich. EHR- und Praxismanagement-Tools ermöglichen Gastroenterologen die nahtlose Nachverfolgung von Patientengeschichten, Laborergebnissen und Nachuntersuchungen. Telemedizinische Plattformen unterstützen die Nachsorge und Patientenaufklärung. Kliniken setzen KI-gestützte Analysen ein, um die Terminplanung zu optimieren und Patientenbedürfnisse vorherzusagen. Gesetzliche Anforderungen an sichere, zugängliche und genaue Daten beschleunigen die Einführung von IT-Lösungen in Gastroenterologie-Praxen zusätzlich.

- Nach Anwendung

Der Markt für ambulante Gesundheitsinformationstechnologie (IT) ist nach Anwendungsbereichen in die Bereiche Wundversorgung, Knochenbruchversorgung, Notfallversorgung und Traumabehandlung unterteilt. Der Notfalldienst dominierte den Markt mit einem Marktanteil von 31,4 % im Jahr 2024. Dies spiegelt den dringenden Bedarf an schnellem Zugriff auf Patientendaten, Echtzeitkommunikation und integrierten Überwachungstools in dringenden ambulanten Fällen wider. IT-Systeme ermöglichen es Ärzten, Krankengeschichten, Allergien und Laborergebnisse schnell abzurufen, um eine zeitnahe Versorgung zu gewährleisten. Digitale Triage-Systeme optimieren den Patientenfluss und priorisieren kritische Fälle. Der mobile Zugriff ermöglicht es dem Personal, Aufzeichnungen zu aktualisieren und abteilungsübergreifend zu kommunizieren. Die Integration mit Telemedizin ermöglicht Fernberatung bei nicht kritischen Notfällen.

Die Behandlung von Knochenbrüchen wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 20,5 % wachsen. Dies ist auf die steigende Zahl von Unfällen, Sportverletzungen und den Trend zu ambulanten orthopädischen Kliniken zur Behandlung von Frakturen zurückzuführen. IT-gestützte Bildgebungs-, Dokumentations- und Terminplanungstools ermöglichen eine präzise Behandlungsplanung und Nachsorgeüberwachung. Digitale Plattformen unterstützen die Koordination mit Physiotherapie- und Rehabilitationszentren. Cloudbasierter Zugriff stellt sicher, dass Patientenakten standort- und geräteübergreifend verfügbar sind. Automatisierte Erinnerungen, Telekonsultation und KI-gestützte Diagnostik verbessern die Therapietreue und die Behandlungsergebnisse. Die steigende Zahl spezialisierter Frakturkliniken und die Verlagerung von der stationären zur ambulanten Versorgung treiben die IT-Nutzung weiter voran.

Regionale Analyse des Marktes für ambulante Gesundheitsinformationstechnologie (IT)

- Nordamerika dominierte den Markt für ambulante Gesundheitsinformationstechnologie (IT) mit dem größten Umsatzanteil von 40,5 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, starke staatliche Anreize wie den HITECH Act und eine hohe Akzeptanz integrierter EHR- und Telemedizinlösungen

- Gesundheitsdienstleister in der Region legen Wert auf Interoperabilität, Tools zur Patienteneinbindung und KI-gesteuerte Analysen. Dazu gehört die umfassende Implementierung integrierter Systeme, die krankenhausnahe und ambulante Einrichtungen miteinander verbinden.

- Diese starke Akzeptanz wird durch positive Regierungsinitiativen wie den HITECH Act, hohe digitale Kompetenzen unter medizinischem Fachpersonal und einen zunehmenden Fokus auf wertorientierte Versorgung weiter unterstützt, wodurch die ambulante Gesundheits-IT als zentraler Faktor für effiziente, koordinierte und patientenorientierte ambulante Dienste positioniert wird.

Markteinblick in die ambulante Gesundheitsinformationstechnologie (IT) in den USA

Der US-Markt für ambulante Gesundheitsinformationstechnologie (IT) erzielte 2024 mit 82 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur des Landes, strenge regulatorische Vorgaben für die Einführung elektronischer Gesundheitsdienste (EHR) und hohe Investitionen in digitale Gesundheitsinnovationen zurückzuführen. Anbieter setzen zunehmend auf integrierte Plattformen für Terminplanung, Abrechnung, Telemedizin und Bevölkerungsgesundheitsmanagement. Das Wachstum wertorientierter Versorgungsmodelle, kombiniert mit der Patientennachfrage nach digitalen Engagement-Tools und Fernüberwachung, beschleunigt die Einführung zusätzlich. Darüber hinaus verbessert die Integration KI-gestützter Analyse- und Interoperabilitätslösungen die klinische Entscheidungsfindung und die betriebliche Effizienz erheblich.

Markteinblick in die Informationstechnologie (IT) im ambulanten Gesundheitswesen in Europa

Der europäische Markt für ambulante Gesundheitsinformationstechnologie (IT) wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate wachsen, vor allem getrieben durch die Durchsetzung strenger Datenschutzbestimmungen wie der DSGVO und die Förderung des interoperablen Austauschs von Gesundheitsdaten. Die steigende Nachfrage nach patientenzentrierter Versorgung und der Bedarf an effizienter ambulanter Versorgung fördern die Akzeptanz in der gesamten Region. Europäische Gesundheitssysteme nutzen zunehmend Telemedizin, E-Rezept-Dienste und KI-gestützte Diagnostik. Initiativen des öffentlichen und privaten Sektors fördern den Einsatz in Krankenhäusern, Hausarztpraxen und Fachkliniken.

Markteinblicke für ambulante Gesundheitsinformationstechnologie (IT) in Großbritannien

Der britische Markt für ambulante Gesundheitsinformationstechnologie (IT) wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Begünstigt werden diese Entwicklungen durch die laufenden digitalen Transformationsprogramme des National Health Service (NHS) und die steigende Nachfrage nach effizientem ambulanten Management. Der durch die Gesundheitsreformen nach der Pandemie beschleunigte Wandel hin zu Fernkonsultationen und digitalen Patientenakten ist ein wichtiger Treiber. Darüber hinaus verbessert die Einführung cloudbasierter Praxismanagementsysteme und integrierter Gesundheitsplattformen die operativen Arbeitsabläufe und die Patienteneinbindung in der Primär- und Spezialversorgung.

Markteinblick in die ambulante Gesundheitsinformationstechnologie (IT) in Deutschland

Der deutsche Markt für ambulante Gesundheitsinformationstechnologie (IT) wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, unterstützt durch das Engagement Deutschlands für Innovationen im Gesundheitswesen im Rahmen des Digital-Health-Gesetzes. Hohe Investitionen in Telemedizin-Infrastruktur, Patientenportale und KI-basierte Diagnosetools treiben die Akzeptanz voran. Deutschlands Fokus auf sichere, interoperable Lösungen steht im Einklang mit den strengen Datenschutzgesetzen und fördert das Vertrauen in digitale Plattformen. Die Integration ambulanter IT-Systeme in öffentliche und private Versorgungsnetze verbessert die Effizienz und die Koordination der Versorgung.

Markteinblicke für ambulante Gesundheitsinformationstechnologie (IT) im asiatisch-pazifischen Raum

Der Markt für ambulante Gesundheitsinformationstechnologie (IT) im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 24 % wachsen. Begünstigt werden diese Entwicklungen durch die rasante Urbanisierung, steigende Investitionen im Gesundheitswesen und staatliche Digitalisierungsinitiativen in Ländern wie China, Japan und Indien. Die zunehmende Verbreitung chronischer Krankheiten und der steigende Bedarf an zugänglicher ambulanter Versorgung treiben die Akzeptanz voran. Darüber hinaus erweitert die Entwicklung des asiatisch-pazifischen Raums zu einem Zentrum für die Entwicklung von Gesundheits-IT-Software und medizinisches Outsourcing die Verfügbarkeit kostengünstiger, skalierbarer IT-Lösungen für ambulante Anbieter.

Markteinblick in die ambulante Gesundheitsinformationstechnologie (IT) in Japan

Der japanische Markt für ambulante Gesundheitsinformationstechnologie (IT) gewinnt aufgrund des technologisch fortschrittlichen Gesundheitswesens, der alternden Bevölkerung und der Bedeutung präventiver Gesundheitsversorgung an Dynamik. Die hohe Akzeptanz von Telemedizindiensten, KI-gestützten Diagnosetools und elektronischen Patientenakten verändert die ambulante Versorgung. Die Integration ambulanter IT-Lösungen in die nationalen Krankenversicherungssysteme steigert die Effizienz, während patientenorientierte Apps und vernetzte medizinische Geräte die Patienteneinbindung und die Möglichkeiten der Fernversorgung verbessern.

Markteinblick in die ambulante Gesundheitsinformationstechnologie (IT) in Indien

Der indische Markt für ambulante Gesundheitsinformationstechnologie (IT) hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch einen boomenden privaten Gesundheitssektor, die schnelle Digitalisierung und groß angelegte staatliche Programme wie die Ayushman Bharat Digital Mission. Der Markt erlebt eine zunehmende Verbreitung von Cloud-basierten elektronischen Patientenakten, Praxismanagementsoftware und Telemedizinplattformen sowohl in städtischen als auch in ländlichen Gebieten. Das steigende Bewusstsein für Präventivmedizin und die Erschwinglichkeit lokal entwickelter IT-Lösungen machen ambulante Gesundheitstechnologie landesweit zugänglicher.

Marktanteile der ambulanten Gesundheitsinformationstechnologie (IT)

Die Branche der ambulanten Gesundheitsinformationstechnologie (IT) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Epic Systems Corporation (USA)

- Cerner Corporation (USA)

- Allscripts Healthcare Solutions, Inc. (USA)

- NextGen Healthcare, Inc. (USA)

- eClinicalWorks LLC (USA)

- athenahealth, Inc. (USA)

- McKesson Corporation (USA)

- Greenway Health, LLC (USA)

- GE HealthCare (USA)

- Koninklijke Philips NV (Niederlande)

- Siemens Healthineers AG (Deutschland)

- Medical Information Technology, Inc. (USA)

- Practice Fusion, Inc. (USA)

- Kareo, Inc. (USA)

- AdvancedMD, Inc. (USA)

- CompuGroup Medical SE & Co. KGaA (Deutschland)

- Netsmart Technologies, Inc. (USA)

- IntraHealth Systems Limited (Kanada)

- HealthFusion, Inc. (USA)

- Computerprogramme und -systeme, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für ambulante Gesundheitsinformationstechnologie (IT)?

- Im Juli 2025 gab Philips eine Zusammenarbeit mit Epic bekannt, um seine ambulanten Herzüberwachungs- und Diagnosetechnologien direkt in die Aura-Plattform von Epic zu integrieren. Diese Partnerschaft bietet das umfassendste Portfolio für die Herzversorgung, das über Epic verfügbar ist. Sie verbessert die Interoperabilität, indem sie es Ärzten ermöglicht, EKG-Ergebnisse nahtlos in der Herz-Kreislauf-App anzufordern und zu überprüfen. Dies eliminiert die manuelle Dateneingabe und optimiert die diagnostischen Arbeitsabläufe.

- Im Oktober 2024 erweiterte Oracle die Lösung um den Clinical AI Agent. Dieser beinhaltet generative KI der nächsten Generation, um das Burnout-Risiko von Klinikern weiter zu reduzieren. Er unterstützt nun die automatische Erstellung von Notizenentwürfen, Vorschläge für Folgemaßnahmen, mehrsprachigen Support und die Integration elektronischer Patientenakten (EHR) – alles über eine benutzerfreundliche Sprachschnittstelle.

- Im September 2024 präsentierte Oracle Health eine Reihe von EHR-Innovationen, die darauf abzielen, die Aufgaben von Klinikern zu rationalisieren und Burnout zu reduzieren. Diese Verbesserungen, wie optimierte Diagrammprüfungen, mobile Diagrammerstellung, verbesserte Medikamentenabläufe und Interoperabilität über Seamless Exchange, wurden in die ambulanten EHR-Angebote integriert, um die Effizienz und die Patientenversorgung zu verbessern.

- Im Juni 2024 stellte Oracle seinen Clinical Digital Assistant vor, einen mobilen, KI-gestützten Assistenten für ambulante Kliniken in den USA. Integriert in Oracle Health EHR nutzt er generative KI in Kombination mit sprach- und bildschirmgesteuerten Tools, um die Notizenerfassung zu automatisieren und relevante Patientendaten in Echtzeit anzuzeigen. Dadurch verkürzt sich der Dokumentationsaufwand um 20–40 %.

- Im April 2024 wurde das Konzept der Voice-EHR in einer Vorabveröffentlichung aus der akademischen Forschung bekannt. Diese Innovation ermöglicht es mobilen/Web-Apps, Gesundheitsdaten mithilfe von Audioaufnahmen zu erfassen und dabei Biomarker, Sprachmuster und semantischen Kontext zu erfassen – ein bahnbrechendes, skalierbares und kostengünstiges audiobasiertes Gesundheitsdatensystem.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.