Global Otc Medications Market

Marktgröße in Milliarden USD

CAGR :

%

USD

56.40 Billion

USD

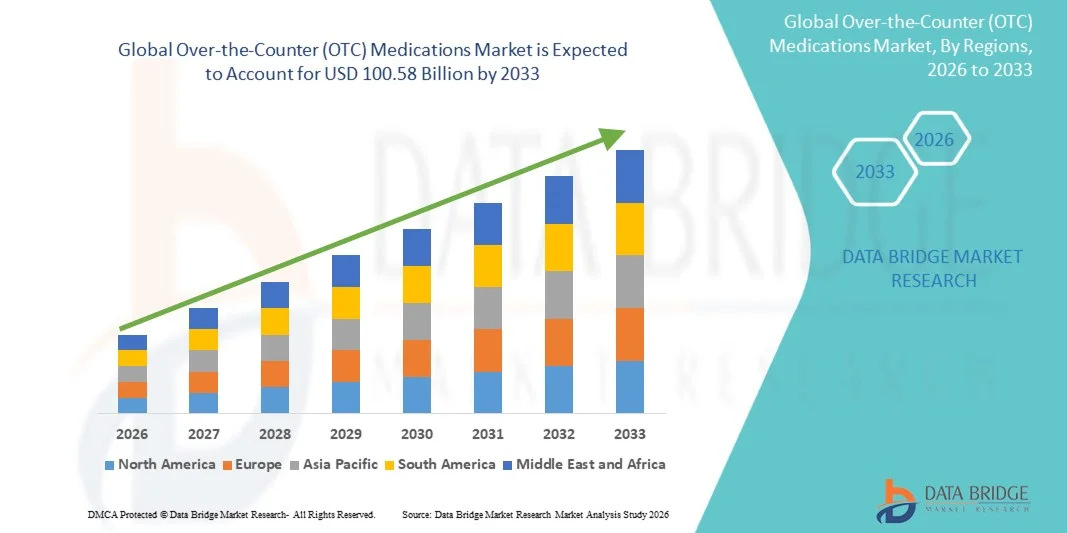

100.58 Billion

2025

2033

USD

56.40 Billion

USD

100.58 Billion

2025

2033

| 2026 –2033 | |

| USD 56.40 Billion | |

| USD 100.58 Billion | |

| % | |

|

Global Over-the-Counter (OTC) Medications Market Segmentation, By Product Type (Cough, Cold, and Flu Products, Analgesics, Dermatology Products, Gastrointestinal Products, Vitamins, Mineral and Supplements (VMS), Weight-loss/Dietary Products, Ophthalmic Products, Sleeping Aids, and Other Product Types), Dosage Form (Tablets, Hard Capsules

Over-the-Counter (OTC) MedicationsmarktÜberblick

Der Over-the-Counter (OTC) Medicationsmarkt wurde bei56,40 Mrd. USD im Jahr 2025und wird zu erreichen100,58 Milliarden USD bis 2033, in einemCAGR von 7,50% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die zunehmende Prävalenz von gemeinsamen Krankheiten, die zunehmende Präferenz der Verbraucher für die Selbstmedikation, die Erweiterung der Zugänglichkeit von Gesundheitsprodukten und kontinuierliche Innovation in nicht verschreibungspflichtigen Arzneimittelformulierungen getrieben wird. Die Kosten für die Gesundheitsversorgung und die Sensibilisierung für die vorbeugende Gesundheitsversorgung sind ermutigend, dass die Verbraucher über Medikamente gegen überzählige (OTC) Medikamente kleinere Gesundheitsbedingungen verwalten und die Markterweiterung in den entwickelten und aufstrebenden Volkswirtschaften unterstützen.

Die zunehmende Belastung von Bedingungen wie Husten und Kälte, Allergien, Magen-Darm-Erkrankungen, Schmerzen, Fieber und dermatologische Fragen erhöht die Nachfrage nach OTC-Medikamenten weltweit deutlich. Darüber hinaus steigern die Pharmazie-Netzwerke im Einzelhandel, das zunehmende Eindringen von E-Commerce-Plattformen im Gesundheitswesen und die zunehmende Verfügbarkeit von pharmako-geführten Self-Care-Lösungen die Erreichbarkeit der Produkte. Regierungen und Gesundheitssysteme fördern auch die verantwortungsvolle Selbstmedikation, um die Belastung der Gesundheitseinrichtungen zu reduzieren und die Gesundheitsressourcen zu optimieren. Darüber hinaus werden Fortschritte in der Drogenbereitstellungstechnologie, die wachsende Nachfrage nach bequemen Dosierungsformen und die zunehmende Fokussierung der Verbraucher auf Wellness und vorbeugende Gesundheitsversorgung weiterhin die Einführung von OTC-Medikamenten weltweit vorantreiben.

Trends und Einblicke

- Nordamerika dominierte den Over-the-Counter (OTC) Medications Market mit dem größten Umsatzanteil von 38,92% im Jahr 2025, unterstützt durch ein hohes Verbraucherbewusstsein in Bezug auf Selbstmedikation, weit verbreitete Verfügbarkeit von OTC-Produkten, starke Einzelhandelspharmazie-Netzwerke und steigende Gesundheitsausgaben. Die Region profitiert von günstigen regulatorischen Rahmenbedingungen, einer hohen Annahme präventiver Gesundheitspraktiken und einer wachsenden Nachfrage nach bequemen Behandlungsoptionen für kleinere Beschwerden.

- Diebranded OTC Drogensegment dominierte den Markt mit einem Anteil von 57,36% in 2025, aufgrund eines starken Verbrauchervertrauens, einer hohen Markenanerkennung und umfangreichen Marketing- und Werbeaktivitäten.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,3% von 2026 bis 2033 sein, die durch den Ausbau des Gesundheitszugangs, steigende Einwegeinkommen, zunehmendes Selbstbewußtsein und zunehmendes Eindringen von Einzelhandels- und Online-Apotheken-Kanälen in China, Indien, Japan und Südostasiatischen Ländern gefördert wird.

- Online Pharmacy ist der am schnellsten wachsende Vertriebskanal, der eine CAGR von 8,8% von 2026 bis 2033 registriert, was die zunehmende Digitalisierung von Gesundheitsdienstleistungen widerspiegelt, die Verbraucherpräferenz für die Heimlieferung, die breitere Produktverfügbarkeit und die rasche Expansion von E-Commerce Healthcare-Plattformen weltweit.

- Das Segment Tablets dominiert die Dosierungsformkategorie mit einem Umsatzanteil von 36,87% im Jahr 2025, aufgrund einfacher Verabreichung, längerer Haltbarkeit, Wirtschaftlichkeit, genauer Dosierung und weit verbreiteter Akzeptanz der Verbraucher in einer breiten Palette von OTC-Therapiekategorien.

- Im Jahr 2025 entfallen 45,26% des Marktes, wobei der bevorzugte Vertriebskanal aufgrund umfangreicher Produktverfügbarkeit, pharmakologischer Beratungsdienste, sofortiger Zugänglichkeit und starkem Vertrauen der Verbraucher in die Pharmazienetze der Gemeinschaft verbleibt.

- Das Segment Generic Drugs ist die am schnellsten wachsende Kategorie, mit einem CAGR von 8,1% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach erschwinglichen Gesundheitslösungen, steigende Akzeptanz von generischen Formulierungen, erweiterte regulatorische Zulassungen und wachsende Anstrengungen zur Reduzierung der gesamten Gesundheitsausgaben bei gleichzeitiger Aufrechterhaltung der Behandlungseffizienz.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 56,40 Milliarden

- Voraussichtlicher Marktwert (2033): USD 100.58 Milliarden

- Prognose CAGR (2026–2033): 7,50%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Over-the-Counter (OTC) Medications MarketSegment

|

Attribute |

Over-the-Counter (OTC) Medikamente SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Nach Produktart:Cough, Cold und Flu Products; Analgesics; Dermatologie Produkte; Gastrointestinalprodukte; Vitamine, Mineralstoffe und Nahrungsergänzungsmittel (VMS); Gewichtsverlust/Dietäre Produkte; Ophthalmische Produkte; Schlafhilfen; und andere Produktarten ·Von Dosage Form:Tabletten; Hartkapseln; Pulver; Salben; Weichkapseln; Flüssigkeiten und andere ·Nach Kategorie:Branded Drugs and Generic Drugs ·Von Distribution Channel:Krankenhaus Apotheken; Einzelhandel Apotheken; Online-Apotheke; und andere Vertriebskanäle |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Johnson & Johnson (US) |

|

Marktmöglichkeiten |

· steigende Nachfrage nach präventiven Gesundheits- und Wellnessprodukten · Ausbau von E-Commerce- und Online-Apothekenplattformen · Wachstumspotenzial in Schwellenländern |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Over-the-Counter (OTC) Medications Market Trends

Trend: Rising Shift auf Selbstversorgung und Erweiterung von OTC Drug Switch Zulassungen

Eines der wichtigsten Trends, die den Over-the-Counter (OTC) Medications Market prägen, ist die zunehmende Präferenz der Verbraucher für die Selbstmedikation und präventive Gesundheitsversorgung, unterstützt durch die zunehmende Sensibilisierung für das kleinere Krankheitsmanagement und den einfachen Zugang zu Apotheke und Online-Handelskanälen. Regulatorische Behörden beschleunigen auch verschreibungspflichtige Schalter, um die Zugänglichkeit zu verbessern und die Belastung des Gesundheitssystems zu verringern. So genehmigte die US Food and Drug Administration (FDA) im Juli 2023 die erste tägliche orale empfängliche Opill (Norgestrel) für den überzähligen Einsatz und markierte einen wichtigen Meilenstein in der Barrierefreiheit von Frauen im Gesundheitswesen. Ähnlich, im März 2023, die FDA genehmigt Narcan (Naloxone) Nasenspray für OTC-Verkauf, deutlich erweitert Zugang zu lebenssparende Opioid-Überdosierung Behandlung. Diese Entwicklungen zeigen einen breiteren Wandel in Richtung verbraucherorientierter Gesundheitsversorgung und eine erhöhte Verfügbarkeit von essentiellen Arzneimitteln ohne verschreibungspflichtige Hindernisse, eine weltweite Expansion des OTC-Marktes.

Over-the-Counter (OTC) Medikamente Marktdynamik

Key Market Driver: Rising Burden of Common Ailments and Expansion of Self-Medication PracticesDie zunehmende Prävalenz von gesunden Erkrankungen wie Husten, Kälte, Grippe, Allergien, Magen-Darm-Erkrankungen, Schmerzen und Vitaminmangel ist ein wichtiger Treiber des globalen OTC-Medikamentmarktes. Wachsende urbane Lebensstile, Umweltverschmutzung, stressbedingte Störungen und saisonale Infektionen treiben häufige Nachfrage nach leicht zugänglichen Behandlungen. Verbraucher entscheiden sich zunehmend für OTC-Produkte wie Analgetika, Antihistamine, Antazien und Nahrungsergänzungsmittel, um Arztbesuche für kleinere Bedingungen zu vermeiden. Darüber hinaus verbessern die Erweiterung der Einzelhandels-Apothekenketten und das rasche Wachstum von E-Apotheke-Plattformen wie Amazon Pharmacy und Walmart Health & Wellness Dienstleistungen die Produktverfügbarkeit und die Marktdurchdringung. Verbesserung der Gesundheitsausgaben und staatliche Initiativen zur Förderung einer verantwortungsvollen Selbstmedikation unterstützen nachhaltiges Nachfragewachstum in den entwickelten und aufstrebenden Märkten.

Key Restraint/Challenge: Gefahr von Missbrauch, Nebenwirkungen und regulierenden Einschränkungen

Eine zentrale Herausforderung im OTC-Medikamentmarkt ist das potenzielle Risiko einer unangemessenen Selbstmedikation, Dosierungsfehler und einer verzögerten Diagnose der zugrunde liegenden Bedingungen. Im Gegensatz zu verschreibungspflichtigen Medikamenten sind OTC-Medikamente weit zugänglich, was die Wahrscheinlichkeit eines Über- oder Missbrauchs erhöht, insbesondere für Schmerzmittel, kalte Medikamente und Schlafhilfen. Dies kann zu negativen Medikamentenreaktionen, Abhängigkeitsrisiken oder zur Maskierung schwerer medizinischer Bedingungen führen. Darüber hinaus halten die Regulierungsbehörden strenge Rahmenbedingungen für die Einstufung von Arzneimitteln, die Kennzeichnungsanforderungen und die Sicherheitsüberwachung aufrecht, die die Zulassung von verschreibungspflichtigen Schaltern verlangsamen können. Unterschiede in regulatorischen Standards in Regionen wie den USA, Europa und Asien-Pazifik schaffen auch Komplexität für globale Pharmaunternehmen, die Markterweiterung suchen.

Während z.B. die OTC-Verfügbarkeit von Medikamenten wie Ibuprofen und Antihistaminen den Patientenbequemlichkeitsgrad verbessert hat, stellen Gesundheitsagenturen weiterhin Warnungen bezüglich langfristiger, nicht überwachter Verwendung aufgrund gastrointestinaler, kardiovaskulärer oder sedativer Nebenwirkungen aus, was die Notwendigkeit der Verbrauchererziehung und der pharmakologischen Orientierung verstärkt.

Key Market Opportunity: Digitale Pharmacy Expansion und Prescription-to-OTC Switch Pipeline

Die zunehmende Erweiterung der digitalen Gesundheitsplattformen und die fortgesetzte Pipeline an verschreibungspflichtigen Switch-Kandidaten bieten eine große Chance für den OTC-Medikamentmarkt. Online-Apotheken und Telegesundheitsdienste ermöglichen es Verbrauchern, Medikamente bequem zuzugreifen, Produkte zu vergleichen und pharmakologische Beratungen fern zu erhalten. Dies ist in Schwellenländern besonders wichtig, in denen der Zugang zur Gesundheitsversorgung begrenzt bleibt. Parallel dazu verfolgen Pharmaunternehmen aktiv regulatorische Zulassungen, um verschreibungspflichtige Medikamente in OTC-Versionen umzuwandeln, die Zugänglichkeit und Marktzugang zu verbessern. Beispielsweise zeigen FDA-Zulassungen wie Opill (2023) und Narcan Nasenspray (2023) eine zunehmende regulatorische Offenheit gegenüber OTC-Erweiterung für kritische und präventive Therapien. Mit steigender Nachfrage nach Selbstversorgung, digitaler Gesundheitsintegration und wachsender Einzelhandelsdurchdringung in Asien-Pazifik und Lateinamerika wird der OTC-Markt voraussichtlich in den kommenden Jahren erhebliche Wachstumschancen eröffnen.

Over-the-Counter (OTC) Medications Market Scope

Der Over-the-Counter (OTC) Medicationsmarkt wird auf Basis von Produkttyp, Dosierungsform, Kategorie und Verteilungskanal segmentiert.

- Nach Produkttyp

Auf der Grundlage der Produktart wird der Over-the-Counter (OTC) Medicationsmarkt zu Husten, Kälte und Grippeprodukten, Analgetika, Dermatologieprodukten, Gastrointestinalprodukten, Vitaminen, Mineralstoffen und Nahrungsergänzungsmitteln (VMS), Gewichtsverlust/Diätärprodukte, ophthalmische Produkte, Schlafhilfen und andere Produktarten segmentiert. DieDas Segment Analgetika dominierte den Markt mit einem Umsatzanteil von 28,64% im Jahr 2025, aufgrund seiner weit verbreiteten Anwendung bei der Verwaltung von schmerzbezogenen Bedingungen wie Kopfschmerzen, Arthritis, Muskelschmerzen, Fieber und postoperative Beschwerden. Die zunehmende globale Prävalenz von chronischen Schmerzstörungen und lebensstilbedingten Muskel-Skelett-Bedingungen ist deutlich die Nachfrage. Steigende Vorliebe für Selbstmedikation und einfache Zugänglichkeit von OTC-Schmerzentzündern in Einzelhandels-Apotheken und Online-Plattformen stärkt die Segmentherrschaft. Starke Markendurchdringung von Produkten wie Ibuprofen, Acetaminophen und Aspirin trägt zu einem nachhaltigen Umsatzwachstum bei. Darüber hinaus unterstützt die wachsende geriatrische Bevölkerung weltweit, die eher anfällig für schmerzbedingte Krankheiten ist, den kontinuierlichen Konsum. Hohe Arztempfehlung für ein mild-zu-mäßiges Schmerzmanagement mit OTC-Medikamenten erhöht auch die Annahme. Die Ausweitung der Pharmazie-Ketten in Schwellenländern verbessert die Produktverfügbarkeit. Aggressive Marketingkampagnen von Pharmaunternehmen verstärken das Vertrauen der Verbraucher. Darüber hinaus macht die Erreichbarkeit im Vergleich zu verschreibungspflichtigen Alternativen die Analgetika weltweit die am meisten bevorzugte OTC-Kategorie. Kontinuierliche Produktinnovation in schnell wirkenden Formulierungen erhöht die Nachfrage weiter. Insgesamt bleiben Analgetika das Rückgrat des OTC-Verbrauchs weltweit.

DieDas Segment Vitamins, Minerals und Supplements (VMS) wird mit einem CAGR von 7,8% von 2026 bis 2033 das schnellste Wachstum verzeichnen., angetrieben durch steigende Gesundheitsbewusstsein und präventive Gesundheitstrends. Die zunehmende Sensibilisierung für Immunität-Boosting ergänzt post-COVID-19 Pandemie hat die Nachfrage deutlich beschleunigt. Verbraucher nehmen zunehmend täglich Vitamin-Einnahme für den gesamten Wellness-, Energie- und Ernährungshaushalt an. Die zunehmende Prävalenz von Nährstoffmangel, insbesondere Vitamin D, Eisen und Calciummangel, unterstützt das Wachstum weiter. Die zunehmende alternde Bevölkerung weltweit erhöht den Konsum von Knochengesundheit und Immunitätsergänzungen. Auch die Ausweitung der Fitness- und Wellness-Trends unter jüngeren Bevölkerungen erhöhen die Nachfrage. E-Commerce-Plattformen haben VMS-Produkte zugänglicher und erschwinglicher gemacht. Abonnement-basierte Ergänzungsliefermodelle gewinnen Popularität in städtischen Märkten. Pharmazeutische Unternehmen erweitern funktionelle Produktportfolios. Die steigende Nachfrage nach pflanzlichen und natürlichen Ergänzungen ist ein weiterer wichtiger Trend, der das Wachstum unterstützt. Die zunehmende Befürwortung von Gesundheitsexperten verbessert das Vertrauen der Verbraucher. Insgesamt ist VMS weltweit die am schnellsten expandierende OTC-Kategorie.

- Von Dosage Formular

Auf Basis der Darreichungsform wird der Markt zu Tabletten, Hartkapseln, Pulvern, Salben, Weichkapseln, Flüssigkeiten und anderen segmentiert. DieDas Segment der Tabletten dominierte den Markt mit einem Anteil von 34,92% in 2025, durch hohe Verbraucherakzeptanz, einfache Verwaltung, genaue Dosierung und kostengünstige Herstellung. Tabletten sind die am weitesten verbreitete Dosierung Form über Analgetika, Kälte und Grippe, Magen-Darm und Vitamin-Produkte. Ihre längere Haltbarkeit im Vergleich zu flüssigen Formulierungen macht sie in der globalen Verteilung sehr bevorzugt. Starke pharmazeutische Fertigungsinfrastruktur unterstützt die großtechnische Herstellung von Tabletten. Verbraucher bevorzugen Tabletten durch Portabilität und Komfort. Einzelhandel Apotheken Lagertabletten in höheren Mengen aufgrund des hohen Umsatzes. Tabletten bieten auch Stabilitätsvorteile unter unterschiedlichen Klimabedingungen. Marken- und Verpackungsinnovationen verbessern die Verbraucherpräferenz weiter. Pharmaunternehmen bevorzugen Tabletten aufgrund niedrigerer Produktionskosten. Hohe verschreibungspflichtige Schalter Medikamente werden häufig in Tablettenform eingeführt. Darüber hinaus stärkt weit verbreitete Arzt- und Pharmazeutische Empfehlung die Adoption. Insgesamt bleiben Tabletten die dominante Dosierungsform in OTC-Märkten weltweit.

DieFlüssige Darreichungsform-Segment wird mit dem schnellsten CAGR von 7,2% von 2026 bis 2033 wachsen, getrieben durch die Erhöhung der Eignung für Kinder- und Geriatspopulationen. Flüssigkeiten bieten eine schnellere Absorption und schnellere Wirkungsbeginn im Vergleich zu festen Dosierungsformen. Die steigende Nachfrage nach aromatisierten Sirupen und leicht konsumierbaren Formulierungen erhöht die Akzeptanz. Pädiatrische OTC-Medikamente verlassen sich stark auf flüssige Formulierungen für eine genaue Dosierung. Ältere Patienten mit schluckenden Schwierigkeiten bevorzugen flüssige Medikamente. Technologische Fortschritte bei der Geschmacksmaskierung und Stabilitätsverbesserung verbessern den Produktreiz. Pharmaunternehmen starten innovative flüssige Kalt-, Husten- und Vitamin-Formulierungen. Die steigenden Trends bei der Behandlung von Heimen werden weiter genutzt. Online-Apotheken erweitern die Verfügbarkeit von flüssigen OTC-Produkten. Auch die steigende Nachfrage nach Immunsirupen und pflanzlichen Flüssigkeitsergänzungen trägt dazu bei. Verbesserte Verpackungen wie Einzeldosen sorgen für mehr Komfort. Insgesamt treten Flüssigkeiten als am schnellsten wachsende OTC-Dosierform auf.

- Nach Kategorie

Auf Basis der Kategorie wird der Markt zu Markendrogen und Generika segmentiert. Diebranded OTC Drogensegment dominierte den Markt mit einem Anteil von 57,36% in 2025, aufgrund eines starken Verbrauchervertrauens, einer hohen Markenanerkennung und umfangreichen Marketing- und Werbeaktivitäten. Große Pharmaunternehmen investieren stark in Werbung, um die Markentreue auf globalen Märkten zu erhalten. Branded OTC Drogen werden von den Verbrauchern als sicherer und effektiver wahrgenommen. Starke Präsenz im Einzelhandel verbessert die Sichtbarkeit und Zugänglichkeit. Die etablierten Vertriebsnetze unterstützen die gleichbleibende Produktverfügbarkeit. Verbraucher verlassen sich oft auf bekannte Marken für Selbstmedikationsentscheidungen. Pharmazeutische Riesen innovativ Markenformulierungen für eine bessere Wirksamkeit. Auch Premium-Preisstrategien tragen zur Umsatzherrschaft bei. Pharmazeutische Empfehlungen verstärken die Markenpräferenz weiter. Hohe Wiederhol-Käufe stärken den Marktanteil. Branding spielt eine entscheidende Rolle bei der Beeinflussung des OTC Kaufverhaltens. Insgesamt bleiben Markenprodukte von OTC aufgrund von Vertrauens- und Bewusstseinsvorteilen dominant.

Diegenerisches OTC-Medikament-Segment wird voraussichtlich bei der schnellsten CAGR von 6,9% von 2026 bis 2033 wachsen, angetrieben durch steigende Nachfrage nach kostengünstigen Gesundheitslösungen. Der zunehmende Gesundheitsaufwand treibt die Verbraucher zu erschwinglichen Alternativen. Regierungsinitiativen zur Förderung des allgemeinen Drogenkonsums unterstützen weltweit die Annahme. Die Ausweitung der Mittelschichtpopulation in Schwellenländern erhöht die Nachfrage. Handelsapotheken lagern zunehmend generische Äquivalente von Markendrogen. Verbesserte Qualitätsstandards erhöhen das Vertrauen der Verbraucher in Generika. Online-Apotheken bieten wettbewerbsfähige Preise für generische OTC-Produkte. Pharmaunternehmen erweitern generische Produktportfolios. Die zunehmenden Versicherungsbeschränkungen in einigen Regionen fördern generische Einkäufe. Bewusstsein über Bioequivalenz verbessert die Akzeptanz. Die Wirtschaftsinflation beschleunigt die Umstellung auf Generika weiter. Generika treten insgesamt als hochkarätiges OTC-Segment auf.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Krankenhaus-Apotheken, Einzelhandels-Apotheken, Online-Apotheke und andere Vertriebskanäle segmentiert. DieDer Markt dominierte mit einem Anteil von 46,81% in 2025, aufgrund der weit verbreiteten Verfügbarkeit, des starken Verbrauchervertrauens und des unmittelbaren Produktzugriffs. Retail-Apotheken dienen als erster Ansprechpartner für OTC-Drogenkäufe weltweit. Pharmazeutische Anleitung verbessert sichere Selbstmedikationspraktiken. Eine starke Präsenz in städtischen und ländlichen Regionen gewährleistet die Zugänglichkeit. Gegründete Apothekenketten dominieren OTC-Verteilungsnetze. Verbraucher bevorzugen physische Geschäfte für dringende Medikamente. Promotionsrabatte und Branding im Laden steigern den Vertrieb. Retail-Apotheken unterstützen auch Cross-Selling von OTC-Produktkategorien. Starke Supply Chain Integration sorgt für Produktverfügbarkeit. Hoher Verlust an Apotheken treibt die konsequente Umsatzgeneration an. Regierungslizenzverordnungen gewährleisten das Vertrauen in den Einzelhandel. Insgesamt bleiben Retail-Apotheken der dominante OTC-Verteilungskanal.

DieOnline-Apothekensegment wird voraussichtlich bei der schnellsten CAGR von 8,4% von 2026 bis 2033 wachsen, angetrieben durch schnelle Digitalisierung und zunehmende Verbraucherpräferenz für Komfort. Das Eindringen von Smartphones und der Internetzugang erweitern sich weltweit. Home-Lieferservices verbessern die Verfügbarkeit von Medikamenten. E-Apotheke-Plattformen bieten Rabatte und Abo-Modelle. Telehealth Integration erhöht die OTC Medizin Rezepte online. Verbraucher bevorzugen Privatsphäre für den Kauf sensibler Gesundheitsprodukte. KI-gesteuerte Empfehlungssysteme verbessern das Nutzererlebnis. Digitale Zahlungsannahme unterstützt Online-Transaktionen. Die Erweiterung von Plattformen wie Amazon Pharmacy und regionalen Startups beschleunigt das Wachstum. COVID-19 beschleunigte Verschiebung in Richtung Online-Gesundheitskauf. Die ländlichen Gebiete profitieren von einem verbesserten medizinischen Zugang. Insgesamt sind Online-Apotheken der am schnellsten wachsende OTC-Verteilungskanal.

Over-the-Counter (OTC) Medikamente Markt Regionale Analyse

Nordamerika dominierte dieOver-the-Counter (OTC) Medicationsmarktund dem größten Umsatzanteil38,92% in 2025, unterstützt durch ein hohes Verbraucherbewusstsein in Bezug auf Selbstmedikation, starke Gesundheitsinfrastruktur und weit verbreitete Verfügbarkeit von OTC-Produkten in Einzelhandels-, Supermärkten und Online-Plattformen. Die Region profitiert von etablierten regulatorischen Rahmenbedingungen wie dem US FDA OTC Monographie-System, das Sicherheit, Wirksamkeit und einfache Produkt Zugänglichkeit gewährleistet. Steigende Gesundheitsausgaben und starke Verbraucherpräferenzen für eine bequeme Behandlung von kleinen Beschwerden wie Schmerz, Kälte, Husten und Verdauungsstörungen sind weitere treibende Marktwachstum. Auch die zunehmende Annahme von präventiven Gesundheitspraktiken und gesundheitsorientierten Konsummustern verstärkt die Nachfrage. Die Präsenz großer Pharmaunternehmen und die starke Markendurchdringung über Analgetika, Vitamine und gastrointestinale Produkte unterstützt weiterhin regionale Dominanz. Hohe digitale Pharmazie Annahme und Erweiterung von E-Commerce-Plattformen wie Amazon Pharmacy und Walmart Health verbessern die Produkt Reichweite. Wachsende geriatrische Bevölkerung und steigende Prävalenz von Lebensstil-bedingten Störungen erhöhen den OTC-Medikament-Verbrauch. Darüber hinaus sorgen starke Einzelhandels-Apothekenketten wie CVS und Walgreens für eine einfache Produktverfügbarkeit. Kontinuierliche Produktinnovation und aggressive Marketingstrategien der Schlüsselakteure verstärken die Führungsposition Nordamerikas im globalen OTC-Markt weiter. Insgesamt bleibt die Region weltweit der reifste und hochwertigste Markt.

US Over-the-Counter (OTC) Medikamente Marktaufsicht

Der US Over-the-Counter (OTC) Medicationsmarkt ist ein starkes und anhaltendes Wachstum durch steigende Konsumentenneigung gegen Selbstversorgung, steigende Gesundheitskosten und wachsende Präferenz für nicht-beschreibungspflichtige Behandlungsoptionen. Das Land verfügt über eine der fortschrittlichsten OTC-Regelsysteme, die eine reibungslose Rezept-zu-OTC-Schalter für Medikamente wie Schmerzmittel, Allergien und Magen-Darm-Behandlungen ermöglicht. Hohe Prävalenz chronischer Erkrankungen wie Kopfschmerzen, Adipositasstörungen und saisonale Allergien treiben den OTC-Verbrauch deutlich voran. Eine starke Einzelhandelspharmazie-Infrastruktur, einschließlich CVS Health, Walgreens Boots Alliance und Walmart Pharmacy, sorgt für weit verbreitete Zugänglichkeit. Die rasche Expansion der E-Apothekendienste und die Integration der Telegesundheit verbessert die OTC-Drogenverteilung weiter. Das zunehmende Bewusstsein für präventive Gesundheits- und Wellness-Ergänzungen erhöht die Nachfrage nach VMS (Vitamine, Mineralstoffe und Ergänzungen). Die USA haben auch starke pharmazeutische FuE-Fähigkeiten, was zu einer kontinuierlichen Produktinnovation in schnell wirkenden und kombinierten Therapien führt. Hohes Verbrauchervertrauen bei Markenprodukten unterstützt Marktstabilität. Darüber hinaus erweitern digitale Gesundheitsplattformen und abonnierte Wellness-Modelle die Produktreichweite. Insgesamt bleibt der US-Markt mit starkem innovationsgetriebenem Wachstum weltweit der größte individuelle OTC-Markt.

Europa Over-the-Counter (OTC) Medikamente Marktaufsicht

Der Europe Over-the-Counter (OTC) Medicationsmarkt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der von starken Gesundheitssystemen, zunehmender alter Bevölkerung und hoher Nachfrage nach Selbstmedikationslösungen angetrieben wird. Länder wie Deutschland, Frankreich und die USA haben gut regulierte OTC-Frameworks, die einen sicheren und effektiven Drogenkonsum fördern. Die zunehmende Prävalenz von saisonalen Erkrankungen, Magen-Darm-Erkrankungen und Muskel-Skelett-Erkrankungen stärkt die Nachfrage nach OTC-Analgetik und Kalt- & Grippe-Produkten. Starke Pharmazie-Netzwerke und pharmako-geführte Konsultationen unterstützen den sicheren Drogenkonsum in der gesamten Region. Der zunehmende Fokus auf präventive Gesundheits- und Wellness-Ergänzungen unterstützt auch die Markterweiterung. Europa hat eine hohe Durchdringung von Marken-OTC-Medikamenten, unterstützt durch starkes Verbrauchervertrauen und pharmazeutische Innovation. Die zunehmende Übernahme digitaler Apotheken und grenzüberschreitender E-Commerce-Plattformen verbessert die Zugänglichkeit. Die Regierungen fördern auch OTC-Schalter, um die Gesundheitsbelastung der öffentlichen Systeme zu reduzieren. Zudem steigt die Nachfrage nach Nachhaltigkeit und natürlichen/organischen OTC-Produkten rapide an. Insgesamt hält Europa weiterhin einen stabilen und reifen OTC-Markt mit stetigem Wachstum.

U.K. Over-the-Counter (OTC) Medications Market Insight

Der U.K. Over-the-Counter (OTC) Medications-Markt erlebt stetiges Wachstum, unterstützt durch einen starken National Health Service (NHS) Rahmen und zunehmende Verschiebung in Richtung Selbstversorgung und pharmaziebasierte Behandlung. Steigende Nachfrage nach Schmerzlinderung Medikamente, Kälte und Grippe Heilmittel und gastrointestinale Behandlungen treibt OTC-Verbrauch. Erste Initiativen im Rahmen der NHS-Apotheke verbessern den Zugang zu OTC-Therapien. Die zunehmende Einführung von digitalen Apothekenplattformen wie Boots Online Doctor und LloydsPharmacy Online verbessert den Komfort. Das zunehmende Bewusstsein für präventive Gesundheits- und Wellness-Ergänzungen erhöht die Nachfrage nach VMS-Produkten. Die U.K. hat auch eine starke Regulierungsaufsicht durch die MHRA, um Sicherheits- und Qualitätsstandards zu gewährleisten. Die zunehmende alternde Bevölkerung erhöht den Konsum von OTC-Schmerz und Knochengesundheitsprodukten. Die saisonale Krankheitsprävalenz unterstützt die anhaltende Nachfrage im Laufe des Jahres. Die Erweiterung der Einzelhandels-Apothekenketten verbessert die Zugänglichkeit in ländlichen Gebieten. Insgesamt stellt die U.K. einen hoch strukturierten und digital weiterentwickelnden OTC-Markt dar.

Deutschland Over-the-Counter (OTC) Medikamente Marktaufsicht

Der Deutschland Over-the-Counter (OTC) Medicationsmarkt wächst aufgrund starker pharmazeutischer Fertigungsmöglichkeiten und eines hoch strukturierten Gesundheitssystems stetig. Deutschland verfügt über einen der am meisten regulierten OTC-Frameworks in Europa, der eine hohe Produktsicherheit und das Vertrauen der Verbraucher gewährleistet. Die zunehmende Prävalenz von Magen-Darm-Erkrankungen, schmerzbedingten Erkrankungen und Atemwegserkrankungen treibt die Nachfrage nach OTC an. Starke Pharmazienetze und pharmakologische Beratungsanforderungen unterstützen die verantwortungsvolle Selbstmedikation. Eine zunehmende Vorliebe für pflanzliche und natürliche OTC-Medikamente, insbesondere in den Kategorien Magen-Darm- und Schlafhilfe, ist ein wesentlicher Trend. Deutschland hat auch starke inländische Pharmaunternehmen, die zur Produktinnovation beitragen. Die hohe Akzeptanz von Vitaminen und Nahrungsergänzungen bei der alternden Bevölkerung erhöht das Wachstum des VMS-Segments. Die Erweiterung digitaler Apothekenplattformen wie Shop Apotheke Europe verbessert die Produktzuverlässigkeit. Regierungspolitiken zur Unterstützung der Gesundheitseffizienz sind ermutigende OTC-Nutzung für kleinere Beschwerden. Insgesamt bleibt Deutschland einer der stabilsten und hochwertigsten OTC-Märkte in Europa.

Asia-Pacific Over-the-Counter (OTC) Medikamente Marktaufsicht

Der Asia-Pacific Over-the-Counter (OTC) Medications-Markt wird erwartet, dass das schnellste Wachstum mit einem CAGR von8,3% von 2026 bis 2033, durch steigenden Gesundheitszugang, zunehmende Einwegeinkommen und wachsendes Bewusstsein für Selbstmedikationspraktiken. Die Erweiterung der Einzelhandels-Apothekennetze und die schnelle Digitalisierung der Gesundheitsdienste verbessern die Verfügbarkeit von OTC-Drogen in China, Indien, Japan und Südostasien. Hohe Populationsgrundlage und zunehmende Prävalenz häufiger Krankheiten wie Kälte, Grippe, Verdauungsstörungen und Vitaminmangel treiben starke Nachfrage. Regierungsinitiativen zur Verbesserung der Gesundheitszugänglichkeit unterstützen die Markterweiterung. Steigendes Eindringen von Online-Apotheken wie PharmEasy, Tata 1mg und JD Health transformiert Vertriebskanäle. Die zunehmende Urbanisierung und die Veränderung des Lebensstils erhöhen die Nachfrage nach Schmerzlinderung und Wellnessprodukten. Das zunehmende Bewusstsein für vorbeugende Gesundheits- und Immunboosting-Ergänzungen beschleunigt den VMS-Verbrauch. Pharmaunternehmen erweitern die regionale Fertigung, um die wachsende Nachfrage zu erfüllen. Darüber hinaus steigt die steigende Bevölkerung der Mittelschicht zunehmend die Erschwinglichkeit von OTC-Medizinen. Insgesamt stellt Asia-Pacific den dynamischsten und wachstumsstarken OTC-Markt weltweit dar.

Japan Over-the-Counter (OTC) Medikamente Marktaufsicht

Der Japan Over-the-Counter (OTC) Medicationsmarkt ist ein stabiles Wachstum aufgrund einer alternden Bevölkerung, einer starken Gesundheitsinfrastruktur und einer steigenden Nachfrage nach Selbstversorgungslösungen. Hohe Prävalenz von Lebensstil-bedingten Störungen wie gastrointestinale Probleme, Schlafstörungen und chronische Schmerzen treiben den OTC-Verbrauch. Japan verfügt über ein gut reguliertes OTC-Klassifikationssystem, das sichere Selbstmedikationspraktiken unterstützt. Die zunehmende Annahme von Vitaminen, pflanzlichen Ergänzungen und Verdauungsgesundheitsprodukten ist ein wichtiger Trend. Starke Apothekenketten wie Matsumoto Kiyoshi unterstützen die Produktverfügbarkeit bundesweit. Die Annahme der digitalen Pharmazie nimmt allmählich zu und verbessert den Zugang zu älteren Bevölkerungsgruppen. Hohes Bewusstsein für vorbeugende Gesundheitsversorgung erhöht die Nachfrage nach Immunität unterstützenden Ergänzungen. Die pharmazeutische Innovation in niedrig dosierten und schnell wirkenden Formulierungen verstärkt das Marktwachstum. Regierungspolitiken zur Förderung der Gesundheitseffizienz sind ermutigende OTC-Nutzung. Insgesamt stellt Japan einen reifen, aber stetig wachsenden OTC-Markt dar.

China Over-the-Counter (OTC) Medikamente Marktaufsicht

Der China Over-the-Counter (OTC) Medicationsmarkt wächst aufgrund der Ausweitung der Gesundheitsinfrastruktur, der steigenden Einwegeinkommen und der zunehmenden Selbstmedikationswahrnehmung rapide. Hohe Prävalenz von Atemwegsinfektionen, Verdauungsstörungen und Vitaminmangel treibt starke Nachfrage nach OTC-Produkten. Reformen der staatlichen Gesundheitsversorgung verbessern den Zugang zu Arzneimitteln in städtischen und ländlichen Gebieten. Schnelle Erweiterung der Online-Apothekenplattformen wie Alibaba Health und JD Health erhöht die OTC-Verteilung deutlich. Die zunehmende Einführung der traditionellen chinesischen Medizin (TCM) in OTC-Formulierungen ist ein einzigartiger Markttreiber. Starke inländische pharmazeutische Fertigungsfähigkeiten unterstützen die Großproduktion. Die steigende Bevölkerung der Mittelklasse erhöht die Ausgaben für Gesundheits- und Wellnessprodukte. Wachsende ältere Bevölkerung erhöht die Nachfrage nach chronischen Pflege-OTC-Medikamenten. Die Ausweitung der Einzelhandels-Apothekenketten verbessert die Zugänglichkeit in niederen Städten. Darüber hinaus ist der zunehmende Fokus auf präventive Gesundheitsversorgung und Immunitätsverbesserung das Wachstum von VMS. Insgesamt ist China einer der am schnellsten wachsenden OTC-Märkte weltweit mit starkem langfristigen Potenzial.

Over-the-Counter (OTC) Medications Market Share

Die Over-the-Counter (OTC) Medications-Branche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Johnson & Johnson (USA)

- Haleon plc (USA)

- Bayer AG (Deutschland)

- Sanofi S.A. (Frankreich)

- Procter & Gamble Company (USA)

- Reckitt Benckiser Group plc (USA)

- Perrigo Company plc (Irland)

- Kenvue Inc. (USA)

- Viatris Inc. (USA)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Dr. Reddy’s Laboratories Ltd. (Indien)

- Cipla Limited (Indien)

- Glenmark Pharmaceuticals Ltd. (Indien)

- Teva Pharmaceutical Industries Ltd.

- Takeda Pharmaceutical Company Limited (Japan)

- Otsuka Holdings Co., Ltd. (Japan)

- Prestige Consumer Healthcare Inc. (USA)

- Alkem Laboratories Ltd. (Indien)

- Himalaya Wellness Company (Indien)

- Dabur India Ltd. (Indien)

- Kirche & Dwight Co., Inc. (USA)

- STADA Arzneimittel AG (Deutschland)

- Aurobindo Pharma Limited (Indien)

- Amneal Pharmaceuticals, Inc. (USA)

- Bausch Health Companies Inc. (Kanada)

- Boehringer Ingelheim International GmbH (Deutschland)

- Pfizer Inc. (USA)

- Abbott Laboratories (USA)

- Nestlé Health Science (Schweiz)

- GSK Consumer Healthcare Marken (USA)

- Zydus Lifesciences Limited (Indien)

- Torrent Pharmaceuticals Ltd. (Indien)

- Lupin Limited (Indien)

- Taisho Pharmaceutical Holdings Co., Ltd. (Japan)

- Hisamitsu Pharmaceutical Co., Inc. (Japan)

Neueste Entwicklungen im Over-the-Counter (OTC) Medications Market

- Im Juli 2022 vollendete GlaxoSmithKline den Abbruch des Consumer Healthcare-Geschäfts, um Haleon zu bilden, einem der weltweit größten eigenständigen OTC-Medizinunternehmen. Die Trennung umfasste große globale OTC-Marken wie Panadol, Advil, Sensodyne und Voltaren. Dieser strategische Schritt hat einen reinen Verbrauchergesundheitsführer geschaffen, der sich ganz auf überzählige Medikamente, Mundpflege und Wellness-Produkte konzentrierte und den globalen Wettbewerb im OTC-Markt deutlich umgestaltet.

- Im Mai 2023 wurde die Kenvue Inc. nach ihrem Spin-off von Johnson & Johnson offiziell an der New York Stock Exchange notiert und markiert einen der größten Börsen im Bereich Verbrauchergesundheit. Das Unternehmen verwaltet führende OTC-Marken wie Tylenol, Motrin und Benadryl, und der Börsengang erhöhte sich auf rund 3,8 Milliarden Dollar. Diese Veranstaltung verstärkte die globale OTC-Industriestruktur durch die Gründung von Kenvue als engagiertes Selbstversorgungs- und Verbrauchergesundheitsunternehmen

- Zwischen 2020 und Juni 2021 genehmigte die US-FDA sechs Rx-to-OTC-Schalter-Anwendungen, darunter Allergie, Schmerzlinderung und Kopfläusebehandlungen. Diese Zulassungen erweiterten den Zugang der Verbraucher zu nicht verschreibungspflichtigen Arzneimitteln und verstärkten den wachsenden Trend der verschreibungspflichtigen Umrechnungen weltweit, was weiterhin ein wichtiger Wachstumstreiber für die OTC-Markterweiterung ist

- Im November 2024 schlug die US-FDA vor, orales Phenylephrin aus überzähligen Kälte- und Grippe-Medizinen zu entfernen, nachdem es als nasales Dekongestant nicht wirksam ist. Der Vorschlag wirkte sich auf weit verbreitete OTC-Marken wie Tylenol, Advil und Benadryl-Formulierungen aus und signalisierte eine erhöhte regulatorische Kontrolle der Wirkstoffe, die in OTC Husten und kalten Produkten verwendet werden

- Im Mai 2026 (veröffentlichtes FDA-Update) bestätigte und aktualisierte die US Food and Drug Administration den regulatorischen Rahmen für verschreibungspflichtige Schalterzulassungen und betonte strengere Sicherheits- und Wirksamkeitsanforderungen für nicht verschreibungspflichtige Arzneimittelumwandlung. Dies spiegelt die anhaltende Expansion von Rx-to-OTC-Pfaden wider, die im globalen OTC-Medikamentmarkt weiterhin Innovations- und Produktpipelinestrategien prägt

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.