Global Anaplastic Astrocytoma Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.23 Billion

USD

1.67 Billion

2025

2033

USD

1.23 Billion

USD

1.67 Billion

2025

2033

| 2026 –2033 | |

| USD 1.23 Billion | |

| USD 1.67 Billion | |

| % | |

|

Globale Marktsegmentierung für anaplastische Astrozytome nach Krankheitstyp (IDH-mutiert, IDH-Wildtyp und andere), Wirkstofftyp (Matulan, Temodar, Procarbazin, Temozolomid und andere), Behandlung (Chirurgie, Strahlentherapie und Chemotherapie), Diagnose (MRT, CT, Röntgen und Biopsie), Phase der Wirkstoffentwicklung (Vorregistrierungsphase und klinische Studienphase), Symptome (Kopfschmerzen, Lethargie, Krampfanfälle, Sehstörungen, Gedächtnisverlust, Verhaltensauffälligkeiten und andere), Endnutzer (Klinik, Krankenhaus und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße des anaplastischen Astrozytoms

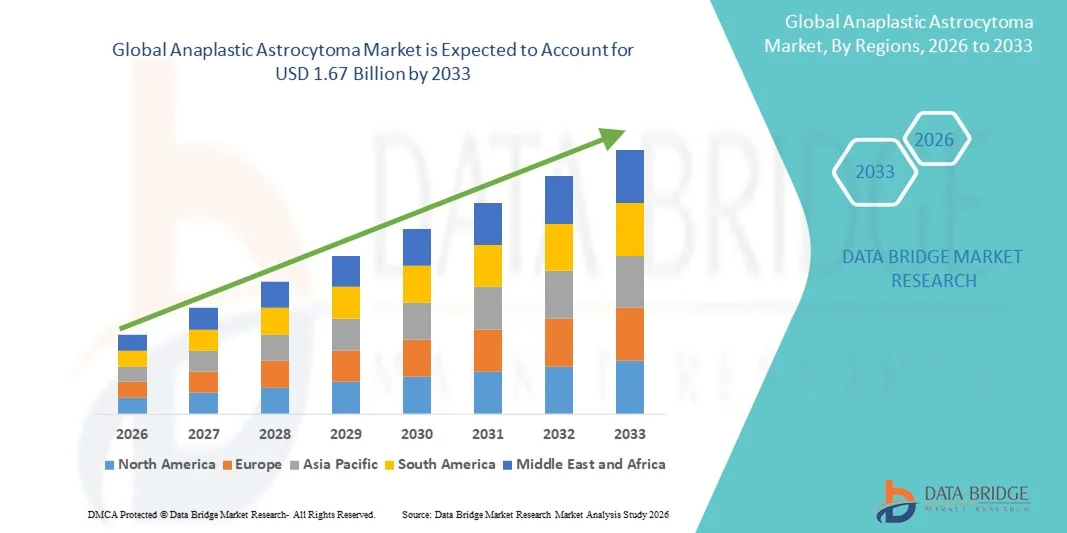

- Der globale Markt für anaplastische Astrozytome hatte im Jahr 2025 einen Wert von 1,23 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1,67 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,9 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Inzidenz von Hirntumoren , Fortschritte in der Diagnostik und die zunehmende Anwendung zielgerichteter Therapien und Präzisionsmedizin in der Onkologie angetrieben, was zu besseren Behandlungsergebnissen und einem optimierten Krankheitsmanagement führt.

- Darüber hinaus tragen ein wachsendes öffentliches Bewusstsein, eine gesundheitsfördernde Politik, der Ausbau der onkologischen Infrastruktur und laufende klinische Studien zu neuartigen Therapien dazu bei, dass wirksame Behandlungsoptionen zum modernen Behandlungsstandard für das anaplastische Astrozytom werden. Diese zusammenwirkenden Faktoren beschleunigen die Anwendung fortschrittlicher Therapien und fördern so das Wachstum der Branche erheblich.

Marktanalyse für anaplastische Astrozytome

- Das anaplastische Astrozytom, ein aggressiver Hirntumor, stellt aufgrund seines raschen Fortschreitens und der komplexen Behandlung eine erhebliche Herausforderung in der Neuroonkologie dar. Moderne Diagnoseverfahren wie MRT, CT und Biopsie sind für die präzise Erkennung und personalisierte Therapieplanung zunehmend unerlässlich.

- Die steigende Nachfrage nach Behandlungen für anaplastische Astrozytome wird in erster Linie durch die zunehmende Verbreitung von Hirntumoren, wachsende Investitionen in die Arzneimittelentwicklung und die verstärkte Anwendung zielgerichteter Therapieansätze wie Temodar, Procarbazin und Temozolomid zur Verbesserung der Patientenergebnisse angetrieben.

- Nordamerika dominierte den Markt für anaplastische Astrozytome mit dem größten Umsatzanteil von 40,2 % im Jahr 2025. Treiber dieser Entwicklung waren eine fortschrittliche Gesundheitsinfrastruktur, hohe Ausgaben für Forschung und Entwicklung, die frühzeitige Einführung innovativer Therapien und die starke Präsenz wichtiger Branchenakteure, wobei die USA führend bei klinischen Studien und Zulassungen für neuartige Therapien waren.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für anaplastische Astrozytome sein. Gründe hierfür sind die sich verbessernde Gesundheitsinfrastruktur, das steigende Bewusstsein für Hirntumore und der zunehmende Zugang zu fortschrittlichen Diagnose- und Behandlungsmöglichkeiten.

- Der Bereich der chirurgischen Behandlung dominierte den Markt für anaplastische Astrozytome mit einem Marktanteil von 42,9 % im Jahr 2025. Dies ist auf die entscheidende Rolle der chirurgischen Behandlung bei der Tumorentfernung, die verbesserten Überlebensraten und die weitverbreitete Anwendung als Erstlinientherapie zurückzuführen, der häufig Strahlentherapie und Chemotherapie zur Steigerung der Wirksamkeit folgen.

Berichtsumfang und Marktsegmentierung des anaplastischen Astrozytoms

|

Attribute |

Anaplastisches Astrozytom: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei anaplastischem Astrozytom

Fortschritte bei zielgerichteten Therapien und Präzisionsmedizin

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für anaplastische Astrozytome ist die zunehmende Anwendung zielgerichteter Therapien, darunter Temozolomid und Procarbazin, sowie präzisionsmedizinischer Ansätze auf Basis molekularer Profilierung, wodurch die Ergebnisse personalisierter Behandlungen verbessert werden.

- Beispielsweise ermöglicht der Einsatz IDH-mutationsspezifischer Therapien die individuelle Anpassung von Behandlungsprotokollen an das genetische Profil des Tumors, wodurch die Wirksamkeit gesteigert und gleichzeitig Nebenwirkungen minimiert werden. Ebenso werden Kombinationstherapien, die Operation, Strahlentherapie und Chemotherapie integrieren, zunehmend mithilfe patientenspezifischer molekularer Daten optimiert.

- Die Integration zielgerichteter Therapien mit Präzisionsdiagnostik ermöglicht Funktionen wie die Vorhersage des Ansprechens von Patienten, die Überwachung des Tumorwachstums und die dynamische Anpassung von Behandlungsplänen. So haben beispielsweise molekular gesteuerte Behandlungspläne in mehreren klinischen Studien die Überlebensraten verbessert und können Ärzte frühzeitig auf Anzeichen von Therapieresistenz aufmerksam machen.

- Die nahtlose Integration molekularer Diagnostik und therapeutischer Interventionen ermöglicht eine zentrale Behandlungsplanung und erlaubt es Ärzten, Operationen, Bestrahlung und Medikamentengabe koordiniert und datengestützt zu steuern, wodurch die Patientenversorgung verbessert wird.

- Dieser Trend hin zu präziseren, personalisierten und integrierten Behandlungsansätzen verändert grundlegend die Erwartungen der Patienten und die Behandlungsstandards. Infolgedessen entwickeln Unternehmen wie Novocure und Celgene präzisionsmedizinische Therapien mit molekularer Profilierung und optimierter Behandlungssequenzierung.

- Die Nachfrage nach fortschrittlichen, zielgerichteten und personalisierten Therapien wächst in Krankenhäusern und Kliniken rasant, da Patienten zunehmend eine optimierte Behandlungseffektivität und eine reduzierte systemische Toxizität anstreben.

Marktdynamik des anaplastischen Astrozytoms

Treiber

Zunehmende Häufigkeit von Hirntumoren und wachsendes Bewusstsein

- Die weltweit zunehmende Verbreitung des anaplastischen Astrozytoms, verbunden mit einem steigenden Bewusstsein für die Symptome und Behandlungsmöglichkeiten von Hirntumoren, ist ein wesentlicher Treiber des Marktwachstums.

- Beispielsweise kündigte Novocure im März 2025 die Ausweitung seiner klinischen Studien zur TTFields-Therapie bei Gliompatienten an, um die Akzeptanz und Verfügbarkeit nicht-invasiver Behandlungsmethoden zu verbessern. Solche Initiativen führender Unternehmen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da Patienten und medizinisches Fachpersonal zunehmend über Tumorrisiken und fortgeschrittene Behandlungsmöglichkeiten aufgeklärt werden, werden Therapien wie Temozolomid und Kombinationsbehandlungen immer häufiger der herkömmlichen Chemotherapie allein vorgezogen.

- Darüber hinaus tragen der Ausbau der onkologischen Infrastruktur, Früherkennungsprogramme und die zunehmende Verfügbarkeit fortschrittlicher Bildgebungs- und molekularer Testverfahren dazu bei, dass gezielte Behandlungsansätze praktikabler und weit verbreiteter werden.

- Die Möglichkeit, chirurgische Eingriffe, Strahlentherapie und personalisierte Chemotherapie-Behandlungen zu integrieren und diese durch molekulardiagnostische Verfahren klinisch zu steuern, fördert die zunehmende Anwendung sowohl in Krankenhäusern als auch in Kliniken. Der Trend zu multidisziplinärer Versorgung und verbesserter Zugänglichkeit von Behandlungen trägt zusätzlich zum Marktwachstum bei.

- Beispielsweise ermöglichen wachsende Investitionen in die Forschung und Entwicklung von Medikamenten, die auf IDH-Wildtyp abzielen, präzisere Therapieoptionen und führen zu einer verstärkten Anwendung in führenden Krebszentren.

- Zunehmende Aufklärungskampagnen für die Öffentlichkeit und Ärzteschaft über Früherkennung, Symptomüberwachung und Behandlungsoptionen führen zu einer höheren Patientenbeteiligung an klinischen Studien und einer Ausweitung der Marktakzeptanz.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang in Entwicklungsländern

- Die vergleichsweise hohen Kosten fortschrittlicher Therapien, einschließlich zielgerichteter Medikamente und molekularer Diagnostik, stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar, insbesondere in preissensiblen Regionen.

- Beispielsweise kann die Preisgestaltung von Temozolomid-basierten Therapien und Kombinationsbehandlungen den Patientenzugang in Entwicklungsländern einschränken und somit die Marktdurchdringung und die Akzeptanz begrenzen.

- Die Bewältigung der Herausforderungen im Bereich der Bezahlbarkeit durch Krankenversicherungsschutz, Patientenunterstützungsprogramme und kostengünstige Behandlungsalternativen ist entscheidend für einen breiteren Zugang und eine stärkere Akzeptanz. Unternehmen wie Celgene und Novocure setzen daher verstärkt auf finanzielle Unterstützungsprogramme und Generika, um diese Hürden abzubauen.

- Zudem kann der eingeschränkte Zugang zu modernen neuroonkologischen Einrichtungen und qualifizierten Spezialisten in bestimmten Regionen die rechtzeitige Diagnose und den Behandlungsbeginn behindern und somit das Marktwachstum insgesamt beeinträchtigen.

- Die Bewältigung dieser Herausforderungen durch eine verbesserte Gesundheitsinfrastruktur, eine erweiterte klinische Ausbildung und finanzielle Unterstützungsprogramme wird für ein nachhaltiges Wachstum und einen breiteren Patientenzugang weltweit von entscheidender Bedeutung sein.

- Beispielsweise verzögert die mangelnde Verfügbarkeit molekularer Diagnostik in ländlichen Regionen ein frühzeitiges Eingreifen, was sich negativ auf die Wirksamkeit und den Erfolg der Behandlung auswirken kann.

- Regulatorische Hürden und langwierige Zulassungsverfahren für neuartige Therapien können die Einführung innovativer Behandlungsoptionen ebenfalls verlangsamen, die Marktexpansion beeinträchtigen und den Zugang der Patienten zu Therapien der nächsten Generation einschränken.

Marktübersicht für anaplastische Astrozytome

Der Markt ist segmentiert nach Krankheitsart, Arzneimittelart, Behandlung, Diagnose, Molekülentwicklungsphase, Symptomen, Endnutzern und Vertriebskanal.

- Nach Krankheitsart

Basierend auf dem Krankheitstyp wird der Markt für anaplastische Astrozytome in IDH-mutierte, IDH-Wildtyp- und sonstige Subtypen unterteilt. Das Segment der IDH-Wildtyp-Tumoren dominierte den Markt im Jahr 2025 aufgrund seiner höheren Prävalenz bei erwachsenen Patienten und der Assoziation mit aggressivem Tumorwachstum. Patienten mit IDH-Wildtyp-Tumoren benötigen häufig Kombinationsbehandlungen, darunter Operation, Strahlentherapie und zielgerichtete Chemotherapie, was zu einem höheren Behandlungsvolumen und höheren Markteinnahmen beiträgt. Darüber hinaus verstärkt die Verfügbarkeit zielgerichteter Medikamente und laufende klinische Studien, die sich auf diesen Subtyp konzentrieren, seine Dominanz zusätzlich. Gesundheitsdienstleister priorisieren die Diagnose von IDH-Wildtyp-Tumoren, um die Behandlungsplanung zu optimieren und die Überlebensraten der Patienten zu verbessern. Das Segment profitiert außerdem von steigenden Forschungsinvestitionen in die Entwicklung neuartiger zielgerichteter Therapien speziell für diesen Tumortyp.

Für das Segment der IDH-mutierten Tumoren wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch die zunehmende Anwendung personalisierter Behandlungsprotokolle auf Basis molekularer Profilierung. Früherkennung und zielgerichtete Therapieansätze, wie z. B. IDH-Inhibitoren, ermöglichen eine effektivere Behandlung dieses Subtyps. Das wachsende Bewusstsein von Ärzten für die prognostischen Vorteile IDH-mutierter Tumoren beschleunigt deren Anwendung zusätzlich. Fortschritte in der biomarkerbasierten Diagnostik und den begleitenden Therapien erhöhen die Patientenrekrutierung für klinische Studien. Dieses Segment profitiert zudem von verbesserten Behandlungsergebnissen und reduzierten Nebenwirkungen dank Präzisionstherapien. Insgesamt gewinnt das Segment der IDH-mutierten Tumoren in entwickelten und aufstrebenden Onkologiemärkten rasant an Bedeutung.

- Nach Arzneimitteltyp

Basierend auf der Wirkstoffgruppe ist der Markt in Matulan, Temodar, Procarbazin, Temozolomid und weitere unterteilt. Das Segment Temozolomid dominierte den Markt im Jahr 2025 aufgrund seiner weitverbreiteten Anwendung als Erstlinien-Chemotherapeutikum bei anaplastischem Astrozytom. Es wird häufig in Kombination mit Strahlentherapie eingesetzt, wodurch die Gesamtwirksamkeit der Behandlung gesteigert und die Überlebensraten verbessert werden. Die orale Darreichungsform von Temozolomid bietet im Vergleich zu intravenösen Therapien eine einfachere Anwendung und eine bessere Patientencompliance. Sein etabliertes klinisches Profil und die Aufnahme in globale Behandlungsleitlinien tragen zusätzlich zu seiner Marktführerschaft bei. Führende Pharmaunternehmen investieren weiterhin in Retardformulierungen und Kombinationsbehandlungen, wodurch die hohe Nachfrage aufrechterhalten wird. Darüber hinaus sichert die Kompatibilität mit onkologischen Behandlungsprotokollen für Erwachsene und Kinder eine kontinuierliche Umsatzgenerierung.

Das Segment Procarbazin wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, bedingt durch die zunehmende Verwendung in Mehrfachtherapien und Kombinationsbehandlungen. Klinische Studien haben die Wirksamkeit von Procarbazin in Kombination mit anderen alkylierenden Substanzen hervorgehoben und dessen positive Wirkung auf die Tumoransprechraten belegt. Auch die Verfügbarkeit von Generika und die verbesserte Zugänglichkeit tragen zur Akzeptanz in Entwicklungsländern bei. Die steigende Präferenz von Ärzten für Kombinationschemotherapien mit Procarbazin beschleunigt dessen Verbreitung. Darüber hinaus unterstützt die laufende Forschung zur Optimierung der Dosierung und zur Reduzierung von Nebenwirkungen das Marktwachstum.

- Durch Behandlung

Basierend auf den Behandlungsmethoden ist der Markt in Chirurgie, Strahlentherapie und Chemotherapie unterteilt. Das Segment Chirurgie dominierte den Markt im Jahr 2025 mit einem Marktanteil von 42,9 %, da es eine zentrale Rolle bei der Tumorentfernung und als Erstlinienbehandlung spielt. Chirurgische Resektionen werden häufig mit Strahlentherapie und Chemotherapie kombiniert, um die Überlebensraten zu verbessern. Die Verfügbarkeit fortschrittlicher neurochirurgischer Techniken wie intraoperativer MRT und fluoreszenzgesteuerter Chirurgie hat die Präzision erhöht und Komplikationen reduziert. Krankenhäuser und spezialisierte onkologische Zentren priorisieren chirurgische Eingriffe, um eine maximale sichere Resektion zu erreichen. Das Segment profitiert zudem von steigenden Investitionen in moderne neuroonkologische Einrichtungen und qualifizierte Neurochirurgen. Darüber hinaus erhöhen postoperative adjuvante Therapien die allgemeine Behandlungsakzeptanz und steigern den Marktumsatz.

Der Bereich der Strahlentherapie wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Anwendung fortschrittlicher Techniken wie der stereotaktischen Radiochirurgie (SRS) und der intensitätsmodulierten Strahlentherapie (IMRT). Diese Technologien ermöglichen eine präzise Bestrahlung des Tumorgewebes bei gleichzeitiger Minimierung der Schädigung des umliegenden gesunden Gewebes. Die steigende Anwendung in Kombination mit Chemotherapie und zielgerichteten Therapien fördert die Verbreitung sowohl in entwickelten als auch in Schwellenländern. Das wachsende Bewusstsein für die Wirksamkeit der Strahlentherapie hinsichtlich der Verbesserung der Überlebensraten unterstützt ihre rasche Akzeptanz. Die zunehmende Verfügbarkeit spezialisierter Strahlentherapiezentren beschleunigt das Wachstum dieses Bereichs zusätzlich.

- Nach Diagnose

Basierend auf der Diagnose wird der Markt in MRT, CT, Röntgen und Biopsie unterteilt. Das MRT-Segment dominierte den Markt im Jahr 2025 aufgrund seiner überlegenen Bildauflösung und der Fähigkeit, Tumorgröße, -lage und -progression zu erfassen. Die MRT ist entscheidend für die Operationsplanung und die Überwachung des Therapieerfolgs. Ihre nicht-invasive Natur und die wiederholte Anwendbarkeit machen sie sowohl für die Erstdiagnose als auch für die Nachsorge prädestiniert. Die zunehmende Nutzung fortschrittlicher MRT-Protokolle, einschließlich funktioneller MRT und diffusionsgewichteter Bildgebung, verbessert die diagnostische Genauigkeit. Krankenhäuser und Kliniken investieren weiterhin in Hochfeld-MRT-Geräte, um der steigenden Nachfrage gerecht zu werden. Die Integration der MRT mit molekularer Bildgebung und KI-gestützten Verfahren stärkt ihre führende Position zusätzlich.

Das Segment der Biopsien wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Nutzung molekularer und genetischer Profilierung für die personalisierte Therapieplanung. Biopsien liefern Gewebeproben, die für IDH-Mutationstests, die Analyse der MGMT-Promotor-Methylierung und anderer Biomarker unerlässlich sind. Der wachsende Fokus auf Präzisionsmedizin und die Auswahl zielgerichteter Therapien beschleunigt die Anwendung von Biopsien. Minimalinvasive Biopsietechniken und roboterassistierte Verfahren erhöhen die Akzeptanz bei den Patienten. Das steigende Bewusstsein von Onkologen für den prognostischen Wert von Biopsiebefunden fördert deren Einsatz zusätzlich.

- Nach Molekülentwicklungsphase

Basierend auf der Molekülentwicklungsphase ist der Markt in die Phase vor der Zulassung und die Phase der klinischen Prüfung unterteilt. Das Segment der klinischen Prüfung dominierte den Markt im Jahr 2025, da die meisten innovativen Therapien für das anaplastische Astrozytom derzeit in Studien zur Ermittlung von Wirksamkeit und Sicherheit geprüft werden. Führende Pharmaunternehmen und Forschungseinrichtungen führen weltweit zahlreiche Phase-II- und Phase-III-Studien durch. Das Wachstum der Studienaktivitäten spiegelt hohe Investitionen in zielgerichtete Therapien der nächsten Generation und Kombinationsbehandlungen wider. Klinische Studien ermöglichen zudem einen frühzeitigen Zugang zu Therapien für geeignete Patienten und steigern so die Marktteilnahme. Die Zusammenarbeit zwischen Krankenhäusern und Biotech-Unternehmen fördert den Umfang und den Erfolg der Studien. Eine starke Pipeline-Entwicklung sichert weiterhin die Marktführerschaft dieses Segments.

Das Segment der präklinischen Phase wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch eine steigende Anzahl neuartiger Wirkstoffe in der Entwicklungspipeline. Der zunehmende Fokus auf seltene Tumorsubtypen und ungedeckten medizinischen Bedarf führt zu beschleunigten Entwicklungsstrategien. Regulatorische Anreize und die Vergabe des Orphan-Drug-Status in verschiedenen Regionen fördern Innovationen. Die frühe Entwicklungsphase von IDH-gerichteten Inhibitoren und immunonkologischen Wirkstoffen expandiert. Wachsende Partnerschaften zwischen Biotech-Unternehmen und akademischen Einrichtungen unterstützen die rasche Weiterentwicklung von Molekülen.

- Nach Symptomen

Anhand der Symptome wird der Markt in Kopfschmerzen, Lethargie, Krampfanfälle, Sehstörungen, Gedächtnisverlust, Verhaltensauffälligkeiten und Sonstiges unterteilt. Das Segment Kopfschmerzen dominierte den Markt im Jahr 2025, da Kopfschmerzen das häufigste Symptom sind und Patienten dazu veranlassen, ärztlichen Rat einzuholen und frühzeitig diagnostische Tests durchzuführen. Die Früherkennung durch das gestiegene Bewusstsein für Kopfschmerzen führt zu einer höheren Inanspruchnahme von Diagnose- und Behandlungsmaßnahmen. Gesundheitsdienstleister priorisieren symptomorientierte Screenings und setzen vermehrt auf Bildgebung und Biopsien. Aufklärungskampagnen für Patienten und regelmäßige neurologische Untersuchungen tragen zu einer stetigen Nachfrage bei. Symptomorientierte Marktinitiativen generieren hohe Umsätze. Der Schweregrad von Kopfschmerzen korreliert häufig mit dem Tumorwachstum, was die Notwendigkeit eines schnellen Eingreifens unterstreicht.

Das Segment der Anfallserkrankungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch das steigende Bewusstsein für die Behandlung und Überwachung von Anfällen. Anfälle sind oft ein Frühindikator für Tumoraktivität und erfordern daher eine rasche Diagnostik. Fortschritte in der antiepileptischen Therapie in Kombination mit onkologischer Versorgung fördern die Akzeptanz der Behandlung zusätzlich. Das wachsende Wissen der Patienten über Anfallsbehandlungsprotokolle beschleunigt die Krankenhausbesuche. Kontinuierliche EEG-Überwachung und KI-gestützte Anfallsvorhersagetechnologien unterstützen die klinische Entscheidungsfindung. Eine frühzeitige Intervention bei Anfällen verbessert die Überlebenschancen und fördert die Anwendung integrierter Versorgungsansätze.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 aufgrund der Verfügbarkeit multidisziplinärer neuroonkologischer Teams, modernster Bildgebungs- und Operationseinrichtungen sowie umfassender Behandlungsoptionen. Krankenhäuser bieten integrierte Versorgung und kombinieren Chirurgie, Chemotherapie und Strahlentherapie unter einem Dach. Hohe Patientenzahlen und die größere Komplexität der Behandlungen sprechen für die Nutzung von Krankenhäusern als Versorgungsmodell. Spezialisierte Krebszentren innerhalb von Krankenhäusern unterstützen klinische Studien und die Anwendung neuartiger Therapien. Die Umsatzgenerierung ist in Krankenhäusern aufgrund fortschrittlicher Verfahren und multimodaler Behandlungen höher. Krankenhäuser treiben die Marktdurchdringung weiterhin in entwickelten und aufstrebenden Regionen voran.

Das Kliniksegment wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Einrichtung ambulanter onkologischer Kliniken und lokaler Behandlungszentren. Kliniken bieten einen bequemen Zugang zu Nachsorge, kleineren Eingriffen und gezielter Therapie. Das wachsende Bewusstsein für die Vorteile der ambulanten Versorgung fördert deren Akzeptanz. Die Integration von Telemedizin zur Überwachung und Behandlungssteuerung beschleunigt das Wachstum zusätzlich. Kliniken erweitern den Patientenzugang in ländlichen und stadtnahen Gebieten. Flexible Behandlungspläne und personalisierte Betreuung tragen zur steigenden Nutzung klinikbasierter Leistungen bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, öffentliche Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt im Jahr 2025 aufgrund des direkten Zugangs zu stationären Behandlungsprotokollen, der Verabreichung von Chemotherapien und Spezialmedikamenten. Krankenhäuser kontrollieren die Medikamentenabgabe für komplexe Therapien und gewährleisten so die Einhaltung der Therapievorgaben und die Patientensicherheit. Die Verfügbarkeit hochpreisiger, zielgerichteter Medikamente und Chemotherapeutika in Krankenhausapotheken trägt zu dieser Marktführerschaft bei. Krankenhäuser übernehmen zudem die Nachsorge der Patienten und die Koordination von Kombinationstherapien. Marktführer priorisieren Partnerschaften mit Krankenhausapotheken, um eine frühzeitige Anwendung von Therapien zu ermöglichen. Die flächendeckende Distribution in Krankenhäusern sichert die kontinuierliche Versorgung mit essenziellen Medikamenten.

Der Markt für Online-Apotheken wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung von E-Commerce, der Komfort und die Lieferung von Spezialmedikamenten nach Hause. Patienten bevorzugen immer häufiger Online-Plattformen für Rezeptwiederholungen und den Fernzugriff auf gezielte Therapien. Die Integration mit Telemedizin und elektronischen Rezeptsystemen fördert dieses Wachstum. Online-Apotheken erweitern ihre Marktreichweite auf abgelegene und unterversorgte Gebiete. Werbeaktionen, Rabatte und Abonnementmodelle steigern die Akzeptanz. Regulatorische Rahmenbedingungen, die einen sicheren Online-Vertrieb von Medikamenten gewährleisten, stärken Glaubwürdigkeit und Vertrauen.

Regionale Analyse des Marktes für anaplastische Astrozytome

- Nordamerika dominierte den Markt für anaplastische Astrozytome mit dem größten Umsatzanteil von 40,2 % im Jahr 2025. Treiber dieser Entwicklung waren eine fortschrittliche Gesundheitsinfrastruktur, hohe Ausgaben für Forschung und Entwicklung, die frühzeitige Einführung innovativer Therapien und die starke Präsenz wichtiger Branchenakteure, wobei die USA führend bei klinischen Studien und Zulassungen für neuartige Therapien waren.

- Patienten und Gesundheitsdienstleister in der Region legen Wert auf Früherkennung, molekulare Profilierung und umfassende Behandlungsprotokolle, einschließlich Operationen, Bestrahlung und Chemotherapie, was maßgeblich zum Marktumsatz beiträgt.

- Diese Vormachtstellung wird zusätzlich durch die starke Präsenz führender Pharma- und Biotechnologieunternehmen, umfangreiche klinische Studien und ein wachsendes öffentliches Bewusstsein für Hirntumore gestützt, wodurch sich Nordamerika als führender Markt für innovative Therapien des anaplastischen Astrozytoms sowohl im stationären als auch im ambulanten Bereich etabliert hat.

Einblick in den US-Markt für anaplastische Astrozytome

Der US-amerikanische Markt für anaplastische Astrozytome erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz zielgerichteter Therapien und der weitverbreitete Einsatz von Präzisionsmedizin. Patienten und Ärzte legen zunehmend Wert auf Früherkennung, molekulare Profilierung und integrierte Behandlungsprotokolle, die Operation, Bestrahlung und Chemotherapie umfassen. Die steigende Anzahl klinischer Studien und Investitionen in Forschung und Entwicklung neuartiger Therapien beflügeln den Markt zusätzlich. Darüber hinaus tragen das wachsende öffentliche Bewusstsein für Hirntumore, die verbesserte Krankenversicherung und der Zugang zu spezialisierten neuroonkologischen Zentren maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für anaplastische Astrozytome

Der europäische Markt für anaplastische Astrozytome wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind staatliche Initiativen zur Krebsforschung, steigende Investitionen in die onkologische Infrastruktur sowie die wachsende Nachfrage nach fortschrittlichen Diagnoseverfahren und zielgerichteten Therapien. Die zunehmende Urbanisierung, verbunden mit einer höheren Prävalenz von Hirntumoren, fördert die Anwendung von Präzisionsmedizin und kombinierten Behandlungsprotokollen. Patienten wünschen sich zudem vermehrt minimalinvasive Operationsverfahren und eine verbesserte postoperative Versorgung, was die Inanspruchnahme von Behandlungen in Krankenhäusern und Kliniken steigert.

Einblick in den britischen Markt für anaplastische Astrozytome

Der Markt für anaplastische Astrozytome in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für Früherkennung, die Präferenz für zielgerichtete Therapien und die Integration molekularer Diagnostik in die Behandlungsplanung. Darüber hinaus bestärken die steigende Inzidenz aggressiver Hirntumoren und ein leistungsfähiges Gesundheitssystem Krankenhäuser und Kliniken in ihrem Bestreben, fortschrittliche Behandlungsverfahren anzuwenden. Der Fokus Großbritanniens auf die Teilnahme an klinischen Studien und Patientenzugangsprogramme dürfte das Marktwachstum weiterhin ankurbeln.

Einblick in den deutschen Markt für anaplastische Astrozytome

Der deutsche Markt für anaplastische Astrozytome wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das wachsende Bewusstsein für neuroonkologische Therapien, die breite Verfügbarkeit fortschrittlicher Diagnoseverfahren wie MRT und Biopsie sowie die zunehmende Anwendung personalisierter Behandlungsprotokolle. Die gut ausgebaute Gesundheitsinfrastruktur Deutschlands und der Fokus auf innovative onkologische Lösungen stützen den Markt. Die Integration zielgerichteter Therapien und Kombinationsbehandlungen in Krankenhäusern gewinnt zunehmend an Bedeutung und entspricht den lokalen klinischen Leitlinien und Standards der Patientenversorgung.

Markteinblicke für anaplastische Astrozytome im asiatisch-pazifischen Raum

Der Markt für anaplastische Astrozytome im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, eine zunehmende Inzidenz von Hirntumoren und ein verbesserter Zugang zu fortschrittlichen Diagnose- und Behandlungsmethoden in Ländern wie China, Japan und Indien. Staatliche Initiativen zur Förderung des Krebsbewusstseins, der digitalen Gesundheitsversorgung und spezialisierter neuroonkologischer Zentren tragen ebenfalls zur Verbreitung dieser Therapien bei. Darüber hinaus verbessern ein wachsendes Patientenbewusstsein, die Expansion privater Krankenhäuser und die Verfügbarkeit erschwinglicher zielgerichteter Therapien den Behandlungszugang in der gesamten Region.

Einblick in den japanischen Markt für anaplastische Astrozytome

Der japanische Markt gewinnt aufgrund einer fortschrittlichen Gesundheitsinfrastruktur, eines hohen öffentlichen Bewusstseins für neurologische Erkrankungen und der raschen Verbreitung von Präzisionsmedizin an Dynamik. Die Anwendung zielgerichteter Therapien und kombinierter Behandlungsprotokolle nimmt zu, unterstützt durch gut etablierte Krankenhausnetzwerke. Japans alternde Bevölkerung treibt die Nachfrage nach einfacher anzuwendenden und weniger invasiven Behandlungsoptionen an. Darüber hinaus verbessert die Integration molekularer Diagnostik in die klinische Versorgung die Früherkennung und personalisierte Therapieplanung.

Einblick in den indischen Markt für anaplastische Astrozytome

Der indische Markt für anaplastische Astrozytome wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, die steigende Inzidenz von Hirntumoren und das wachsende Bewusstsein für fortschrittliche onkologische Behandlungen. Expandierende Ballungszentren, steigende verfügbare Einkommen und der Ausbau spezialisierter Krebskliniken sind wichtige Wachstumsfaktoren. Das Bestreben nach erschwinglichen zielgerichteten Therapien und die Teilnahme an klinischen Studien, zusammen mit verstärkten Aufklärungskampagnen, fördern die Marktakzeptanz in Wohngebieten, Städten und Vororten zusätzlich.

Marktanteil des anaplastischen Astrozytoms

Die Branche für anaplastische Astrozytome wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Merck & Co., Inc., (USA)

- Bristol-Myers Squibb Company (USA)

- AstraZeneca (UK)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- Eli Lilly and Company (USA)

- Bayer AG (Deutschland)

- Takeda Pharmaceutical Company Limited (Japan)

- Amgen Inc. (USA)

- Novocure (Schweiz)

- Sanofi (Frankreich)

- GSK plc (UK)

- AbbVie Inc. (USA)

- Regeneron Pharmaceuticals Inc. (USA)

- Ipsen (Frankreich)

- Jazz Pharmaceuticals, Inc. (USA)

- Astellas Pharma Inc. (Japan)

- Otsuka Pharmaceutical Co., Ltd. (Japan)

- BeiGene (China)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für anaplastische Astrozytome?

- Im August 2025 präsentierten Forscher ein neues Deep-Learning-Modell namens FoundBioNet – ein auf der Foundation-Methode basierendes Modell, das multiparametrische MRT-Scans analysiert, um den Mutationsstatus bei Gliomen nichtinvasiv vorherzusagen. In einer großen, multizentrischen Kohorte (1.705 Patienten) erreichte FoundBioNet eine AUC von ca. 90,6 % bei der IDH-Mutationsvorhersage – ein wichtiger Schritt hin zu einer „MRT-basierten, nicht-invasiven molekularen Diagnostik“, die die Abhängigkeit von Biopsien bei Astrozytomen und anderen Gliomen verringern könnte.

- Im August 2024 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für Vorasidenib (Voranigo) zur Behandlung von erwachsenen und pädiatrischen Patienten (≥ 12 Jahre) mit Astrozytom oder Oligodendrogliom Grad 2, die entsprechende IDH1/IDH2-Mutationen aufweisen. Diese Zulassung ist historisch, da sie die erste jemals zugelassene zielgerichtete systemische Therapie für niedriggradige Gliome darstellt. Obwohl die Zulassung nur für Tumoren des Grades 2 gilt, beeinflusst sie auch die gesamte Astrozytom-Therapie, indem sie die IDH-Inhibition als klinisch relevanten Therapieansatz bestätigt.

- Im Juni 2023 wurden die Daten der Phase-III-Studie INDIGO auf der Jahrestagung der ASCO vorgestellt. Sie belegten einen bedeutenden klinischen Fortschritt bei IDH-mutierten Gliomen, einschließlich Astrozytomen im Frühstadium. Die Studie zeigte, dass Vorasidenib, ein oral einzunehmender dualer IDH1/IDH2-Inhibitor, das progressionsfreie Überleben deutlich verbesserte und den Bedarf an intensiven Behandlungen wie Bestrahlung und Chemotherapie hinauszögerte.

- Im März 2023 veröffentlichten Forschungsteams Ergebnisse zu DeepGlioma, einem ultraschnellen, auf künstlicher Intelligenz basierenden molekulardiagnostischen Werkzeug für diffuse Gliome, einschließlich anaplastischer Astrozytome. Das System nutzt schnelle optische Bildgebung von Tumorgewebe in Kombination mit Deep-Learning-Algorithmen, um wichtige molekulare Marker wie den IDH-Mutationsstatus in weniger als 90 Sekunden zu klassifizieren. Dadurch entfallen die langen Wartezeiten herkömmlicher Gentests, die oft mehrere Tage dauern.

- Im August 2022 veröffentlichte die American Society for Radiation Oncology (ASTRO) ihre erste Leitlinie zur Behandlung niedriggradiger Gliome (einschließlich IDH-mutierter Astrozytome) gemäß der von der Weltgesundheitsorganisation (WHO) 2021 neu definierten Klassifikation. Die Leitlinie enthält evidenzbasierte Empfehlungen zum Einsatz der Strahlentherapie (Dosis, Zeitpunkt, Technik wie z. B. intensitätsmodulierte Strahlentherapie) und zur Indikation für eine engmaschige Überwachung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.