Global Anca Vasculitis Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

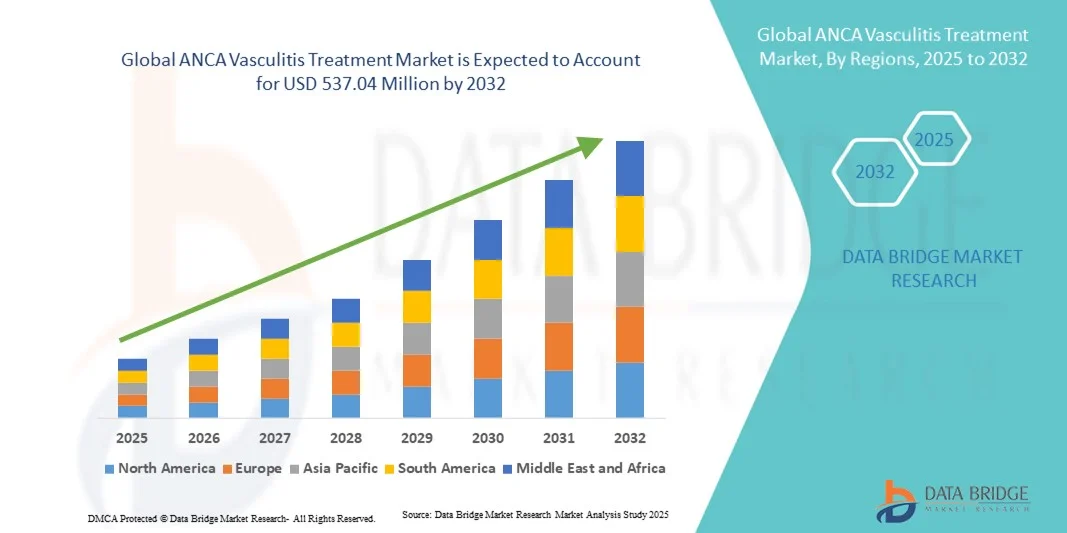

339.50 Million

USD

537.04 Million

2024

2032

USD

339.50 Million

USD

537.04 Million

2024

2032

| 2025 –2032 | |

| USD 339.50 Million | |

| USD 537.04 Million | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von ANCA-Vaskulitis nach Typ (Mikroskopische Polyangiitis, Granulomatose mit Polyangiitis und Eosinophile Granulomatose mit Polyangiitis), Diagnose (Bluttest, Urintest, Röntgen, CT-Scan, Bronchoskopie und Biopsie), Behandlungstyp (Induktionstherapie, Erhaltungstherapie und andere), Verabreichungsweg (oral und parenteral), Endbenutzer (Regierung, Krankenhäuser, medizinische Kliniken und andere), Vertriebskanal (Einzelhandel, Apotheke und E-Commerce) – Branchentrends und Prognose bis 2032

ANCA-Vaskulitis-Behandlung Marktgröße

- Der globale Markt für die Behandlung von ANCA-Vaskulitis wurde im Jahr 2024 auf 339,50 Millionen US-Dollar geschätzt und soll bis 2032 537,04 Millionen US-Dollar erreichen , bei einer CAGR von 5,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch Fortschritte bei zielgerichteten Therapien, ein zunehmendes Bewusstsein bei medizinischem Fachpersonal und Patienten sowie die steigende Prävalenz von Autoimmunerkrankungen vorangetrieben, was zu einem verbesserten Krankheitsmanagement und besseren Behandlungsergebnissen für die Patienten führt.

- Darüber hinaus etablieren sich zielgerichtete Therapien durch die Einführung neuartiger Biologika und die wachsende Nachfrage nach effektiven, personalisierten Behandlungsmöglichkeiten für ANCA-Vaskulitis als bevorzugter Behandlungsstandard. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz von ANCA-Vaskulitis-Behandlungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von ANCA-Vaskulitis

- ANCA-Vaskulitis-Behandlungen, einschließlich Induktionstherapie, Erhaltungstherapie und anderer unterstützender Behandlungen, sind für die Behandlung dieser seltenen Autoimmunerkrankung, die kleine und mittlere Blutgefäße betrifft, zunehmend wichtiger, da sie Entzündungen reduzieren, Organschäden vorbeugen und die Lebensqualität der Patienten sowohl bei neu diagnostizierten als auch bei rezidivierenden Fällen verbessern können.

- Die steigende Nachfrage nach ANCA-Vaskulitis-Behandlungen wird vor allem durch die zunehmende Verbreitung von Autoimmunerkrankungen, das wachsende Bewusstsein bei medizinischem Fachpersonal und Patienten sowie die zunehmende Verfügbarkeit fortschrittlicher Diagnosemethoden und gezielter Therapien mit verbesserten Wirksamkeits- und Sicherheitsprofilen angetrieben.

- Nordamerika dominierte den Markt für die Behandlung von ANCA-Vaskulitis mit dem größten Umsatzanteil von 42,8 % im Jahr 2024, was auf die frühe Einführung fortschrittlicher Biologika, hohe Gesundheitsausgaben, robuste F&E-Pipelines und die Präsenz führender Pharmaunternehmen zurückzuführen ist, die aktiv neue Therapien entwickeln und vermarkten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für ANCA-Vaskulitis-Behandlungen sein, da die Diagnoseraten der Krankheit steigen, die Gesundheitsausgaben steigen, das Bewusstsein wächst und der Zugang zu innovativen Behandlungsmöglichkeiten in den Schwellenländern zunimmt.

- Das Segment der mikroskopischen Polyangiitis dominierte den Markt für die Behandlung von ANCA-Vaskulitis mit einem Marktanteil von 45 % im Jahr 2024, was auf seine relativ höhere Prävalenz unter den Krankheitstypen und die steigende Nachfrage nach wirksamen und gezielten therapeutischen Interventionen zurückzuführen ist

Berichtsumfang und Marktsegmentierung zur Behandlung von ANCA-Vaskulitis

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung der ANCA-Vaskulitis |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von ANCA-Vaskulitis

Fortschritte bei zielgerichteten Biologika und personalisierter Therapie

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von ANCA-Vaskulitis ist die Entwicklung und Einführung gezielter biologischer Therapien und personalisierter Behandlungsschemata, die die Remissionsraten verbessern und Nebenwirkungen für Patienten mit unterschiedlichem Krankheitsschweregrad minimieren.

- So haben sich beispielsweise die Therapien TAVNEOS und NUCALA als wirksam erwiesen, um bei Patienten mit refraktärer oder rezidivierender ANCA-Vaskulitis eine Remission herbeizuführen und die Krankheit unter Kontrolle zu halten, was den Übergang zur personalisierten Medizin unterstützt.

- Biologische und zielgerichtete Therapien ermöglichen es Ärzten, die Behandlung auf Krankheitsart, Schweregrad und Patientenreaktion abzustimmen. So werden langfristige Organschäden reduziert und die Lebensqualität verbessert. Klinische Studien haben beispielsweise gezeigt, dass sich die Nierenfunktion bei Patienten mit mikroskopischer Polyangiitis unter der Behandlung mit Biologika im Vergleich zu herkömmlichen Immunsuppressiva verbessert.

- Die Integration neuartiger Therapien in die kontinuierliche Patientenüberwachung, prädiktive Diagnostik und digitale Gesundheitsplattformen ermöglicht optimierte Behandlungspläne und die frühzeitige Erkennung von Rückfällen und schafft so einen proaktiveren Behandlungsansatz.

- Dieser Trend zur Präzisionstherapie verändert die Behandlungsprotokolle grundlegend und veranlasst Pharmaunternehmen wie GlaxoSmithKline und Horizon Therapeutics, ihre biologischen Portfolios um Therapien zu erweitern, die eine gezielte Immunmodulation ermöglichen.

- Die Nachfrage nach wirksameren, patientenspezifischen Behandlungsstrategien steigt sowohl in Krankenhäusern als auch in Fachkliniken rasant an, da Gesundheitsdienstleister zunehmend Wert auf verbesserte Ergebnisse und reduzierte Nebenwirkungen legen.

Marktdynamik für die Behandlung von ANCA-Vaskulitis

Treiber

Steigende Prävalenz von Autoimmunerkrankungen und Bewusstsein

- Die zunehmende Prävalenz von ANCA-Vaskulitis und anderen Autoimmunerkrankungen sowie das steigende Bewusstsein bei medizinischem Fachpersonal und Patienten sind ein wesentlicher Treiber für die erhöhte Nachfrage nach wirksamen Behandlungsmöglichkeiten

- So erweiterte Horizon Therapeutics im Jahr 2024 sein ANCA-Vaskulitis-Therapieportfolio um Patientenunterstützungsprogramme, um das Bewusstsein für die Krankheit und den Zugang zur Versorgung zu erhöhen und so die Akzeptanz der Behandlung zu fördern.

- Da bei immer mehr Patienten die Diagnose frühzeitig gestellt wird, verringert die rechtzeitige Einleitung zielgerichteter Therapien Komplikationen und verbessert die langfristigen Ergebnisse. Dies führt zu einer starken Nachfrage nach Induktions- und Erhaltungstherapien.

- Darüber hinaus unterstützt die zunehmende Nutzung spezialisierter Diagnoseinstrumente wie Bluttests, Biopsien und bildgebende Verfahren die genaue Krankheitsidentifizierung und fördert die Verwendung gezielter Behandlungsprotokolle.

- Die Vorteile personalisierter Behandlungsschemata sowie die verbesserte Wirksamkeit und Verträglichkeit von Biologika fördern die Akzeptanz von ANCA-Vaskulitis-Therapien in Krankenhäusern und Fachkliniken. Der Trend zu umfassendem Patientenmanagement und -monitoring trägt zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Hohe Behandlungskosten und eingeschränkte Zugänglichkeit in Schwellenländern

- Die hohen Kosten für biologische Therapien und Immunsuppressiva sowie die begrenzte Versicherungsdeckung in vielen Regionen stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar

- So ist beispielsweise TAVNEOS trotz seiner Wirksamkeit aufgrund seines hohen Preises für Patienten in den Schwellenländern im asiatisch-pazifischen Raum nur schwer zugänglich und kann daher nicht eingesetzt werden.

- Um den Zugang zu erweitern und die Akzeptanz zu fördern, ist es entscheidend, die Erschwinglichkeit durch Patientenhilfsprogramme, generische Biologika und staatliche Erstattungsinitiativen zu verbessern.

- Darüber hinaus können die komplexen Verabreichungsanforderungen einiger Therapien, wie z. B. parenterale Verabreichung und Krankenhausaufenthalte, die Therapietreue der Patienten verringern und das Marktwachstum in ressourcenbeschränkten Bereichen begrenzen.

- Während laufende Initiativen darauf abzielen, die Erschwinglichkeit und Zugänglichkeit der Behandlung zu verbessern, können die wahrgenommenen hohen Kosten und logistischen Herausforderungen eine breite Akzeptanz, insbesondere in Regionen mit niedrigem und mittlerem Einkommen, immer noch behindern.

- Die Bewältigung dieser Herausforderungen durch eine verbesserte Gesundheitsinfrastruktur, kosteneffiziente Therapiemodelle und Aufklärungskampagnen wird für ein nachhaltiges Wachstum des Marktes für die Behandlung von ANCA-Vaskulitis von entscheidender Bedeutung sein.

Marktumfang der ANCA-Vaskulitis-Behandlung

Der Markt ist nach Typ, Diagnose, Behandlungsart, Verabreichungsweg, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für die Behandlung von ANCA-Vaskulitis ist nach Typ segmentiert in Mikroskopische Polyangiitis (MPA), Granulomatose mit Polyangiitis (GPA) und Eosinophile Granulomatose mit Polyangiitis (EGPA). Das Segment Mikroskopische Polyangiitis (MPA) dominierte den Markt mit dem größten Umsatzanteil von 45 % im Jahr 2024, was auf seine relativ höhere Prävalenz und die Nachfrage nach einer wirksamen Therapie zur Vorbeugung von Nieren- und Organschäden zurückzuführen ist. Ärzte priorisieren eine frühzeitige und intensive Behandlung von MPA aufgrund des schnellen Fortschreitens und der schweren Komplikationen. Das Segment profitiert zudem von der Verfügbarkeit von Biologika und Immunsuppressiva, die speziell auf MPA abzielen und so die Behandlungsergebnisse verbessern. Intensive Aufklärungskampagnen und etablierte Behandlungsprotokolle in Nordamerika und Europa untermauern die Marktdominanz zusätzlich. Darüber hinaus benötigen MPA-Patienten häufig eine fortlaufende Erhaltungstherapie, was zu einer konstanten Nachfrage nach Behandlungen führt. Die robuste Pipeline neuartiger Therapien gegen MPA trägt dazu bei, die führende Position des Unternehmens auf dem Markt zu behaupten.

Das Segment Eosinophile Granulomatose mit Polyangiitis (EGPA) wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,2 % das schnellste Wachstum verzeichnen. Grund dafür sind steigende Diagnoseraten und ein wachsendes Bewusstsein der Ärzte für die Notwendigkeit frühzeitiger Intervention. Zur Behandlung von EGPA werden häufig Biologika wie Mepolizumab eingesetzt, die sich als hochwirksam bei der Verringerung eosinophiler Entzündungen erwiesen haben. Die zunehmende Verbreitung personalisierter medizinischer Ansätze, die auf die Schwere der Symptome der Patienten zugeschnitten sind, beschleunigt die Akzeptanz der EGPA-Behandlung. Auch das Aufkommen neuer Therapien in klinischen Studien für seltene ANCA-Vaskulitis-Typen unterstützt dieses Wachstum. Der erweiterte Zugang zur Gesundheitsversorgung in Schwellenländern, insbesondere im asiatisch-pazifischen Raum, trägt zusätzlich zur schnellen Verbreitung des Segments bei. Patienten bevorzugen zunehmend fortschrittliche Therapien, die die Kortikosteroidabhängigkeit reduzieren, was die Popularität EGPA-spezifischer Behandlungen steigert.

- Nach Diagnose

Der Markt für die Behandlung von ANCA-Vaskulitis ist auf der Grundlage der Diagnose in Bluttests, Urintests, Röntgen, CT-Scan, Bronchoskopie und Biopsie unterteilt. Das Segment Bluttests dominierte den Markt im Jahr 2024 und machte den größten Anteil aus, da es eine entscheidende Rolle beim Nachweis von ANCA-Antikörpern und der Überwachung der Krankheitsaktivität spielt. Bluttests sind minimalinvasiv, kostengünstig und allgemein zugänglich, was sie zu einem bevorzugten diagnostischen Mittel der ersten Wahl macht. Hohe Sensitivität und Spezifität ermöglichen eine frühzeitige Erkennung, einen rechtzeitigen Behandlungsbeginn und eine bessere Patientenprognose. Ärzte kombinieren Bluttestergebnisse häufig mit anderen Diagnoseinstrumenten für eine umfassende Beurteilung. Die zunehmende Einführung fortschrittlicher Bluttestkits hat dieses Segment weiter gestärkt. Bluttests unterstützen zudem die langfristige Krankheitsüberwachung, was die wiederholte Anwendung und eine konstante Marktnachfrage fördert.

Das Biopsiesegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da es durch die Beurteilung der Gewebebeteiligung, insbesondere bei Nieren- und Lungenkomplikationen, definitive Diagnosen liefert. Biopsieverfahren unterstützen personalisierte Therapieentscheidungen und helfen Ärzten bei der Auswahl geeigneter Induktions- und Erhaltungstherapien. Die steigende Prävalenz organspezifischer Manifestationen der ANCA-Vaskulitis erhöht die Akzeptanz der Biopsie. Technologische Verbesserungen bei weniger invasiven Biopsietechniken fördern die Akzeptanz bei den Patienten. Das wachsende Bewusstsein der Ärzte und Leitlinienempfehlungen zur histopathologischen Bestätigung unterstützen das Wachstum dieses Segments ebenfalls. Schwellenländer investieren zunehmend in diagnostische Infrastruktur und tragen so zusätzlich zum Wachstum bei.

- Nach Behandlungstyp

Der Markt für die Behandlung von ANCA-Vaskulitis ist nach Behandlungsart in Induktionstherapie, Erhaltungstherapie und weitere Behandlungen unterteilt. Das Segment Induktionstherapie dominierte 2024 den Markt und erzielte den größten Umsatzanteil, da es eine entscheidende Rolle bei der Erzielung einer schnellen Remission bei neu diagnostizierten oder rezidivierenden Patienten spielt. Induktionstherapien beinhalten häufig potente Biologika oder hochdosierte Immunsuppressiva, um Entzündungen schnell unter Kontrolle zu bringen und Organschäden vorzubeugen. Ärzte priorisieren die Induktionstherapie, um Morbidität und Langzeitkomplikationen zu reduzieren. Die starke Pipeline neuer Induktionstherapien trägt zur anhaltenden Nachfrage bei. Die zunehmende Akzeptanz von Kombinationstherapien unterstützt ebenfalls die Marktdominanz dieses Segments. Gesundheitsdienstleister legen Wert auf die Einhaltung der Induktionstherapie und schaffen so konstante Marktchancen.

Das Segment Erhaltungstherapie wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch die Notwendigkeit einer langfristigen Krankheitskontrolle zur Rückfallprävention. Erhaltungstherapien umfassen häufig niedrig dosierte Immunsuppressiva oder Biologika, die über längere Zeiträume verabreicht werden und so eine anhaltende Remission unterstützen. Steigendes Patientenbewusstsein und Adhärenzprogramme fördern die Akzeptanz. Der Trend zu personalisierten, auf Art und Schwere der Erkrankung zugeschnittenen Erhaltungstherapien trägt zum Wachstum bei. Der Ausbau ambulanter Pflegeeinrichtungen und Fachkliniken erleichtert die langfristige Verabreichung von Therapien. Fortschritte bei oralen und parenteralen Formulierungen verbessern die Compliance und den Komfort der Patienten und beschleunigen das Wachstum des Segments zusätzlich.

- Nach Verabreichungsweg

Der Markt für die Behandlung von ANCA-Vaskulitis ist nach Verabreichungsweg in orale und parenterale Verabreichung unterteilt. Das Segment Parenterale Verabreichung dominierte den Markt mit dem größten Anteil im Jahr 2024 aufgrund seiner entscheidenden Rolle bei der direkten Einbringung von Biologika und hochwirksamen Therapien in den systemischen Kreislauf für eine schnelle Wirksamkeit. Krankenhäuser und Kliniken bevorzugen häufig die parenterale Verabreichung zur kontrollierten Dosierung und Überwachung. Das Segment profitiert von einer konstanten Nachfrage aufgrund wiederholter Dosierungspläne für die Induktions- und Erhaltungstherapie. Parenterale Formulierungen unterstützen auch Kombinationstherapien, die die Behandlungsergebnisse verbessern. Die Präferenz der Kliniker für die parenterale Verabreichung in schweren oder rezidivierenden Fällen treibt die Akzeptanz weiter voran. Die Entwicklung vorgefüllter Spritzen und Infusionsgeräte verbessert die Benutzerfreundlichkeit und unterstützt die Marktführerschaft.

Das Segment Orale Therapien dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da Patienten zunehmend eine bequeme Selbstverabreichung und weniger Krankenhausaufenthalte bevorzugen. Orale Therapien sind besonders für die langfristige Erhaltungstherapie attraktiv und verbessern die Therapietreue. Die zunehmende Verfügbarkeit wirksamer oraler Immunsuppressiva unterstützt das Marktwachstum. Schwellenländer setzen verstärkt auf orale Behandlungsoptionen, um die Belastung der Gesundheitsinfrastruktur zu reduzieren. Verbesserte Patientenaufklärung und Überwachungstechnologien fördern die Akzeptanz zusätzlich. Pharmaunternehmen investieren in orale Formulierungen, um die steigende Nachfrage nach Heimtherapien zu decken.

- Nach Endbenutzer

Der Markt für die Behandlung von ANCA-Vaskulitis ist nach Endverbrauchern in die Bereiche Regierung, Krankenhäuser, medizinische Kliniken und andere unterteilt. Das Segment Krankenhäuser dominierte den Markt im Jahr 2024 und erzielte den größten Umsatzanteil aufgrund der Konzentration fortschrittlicher Diagnoseeinrichtungen, Infusionszentren und Fachärzten, die komplexe Fälle von ANCA-Vaskulitis behandeln können. Krankenhäuser dienen als zentrale Anlaufstellen für die Induktionstherapie und die Behandlung schwerer Fälle. Das Segment profitiert von einer starken Kostenerstattung und etablierten Behandlungsprotokollen. Krankenhäuser führen häufig Patientenüberwachungs- und Nachsorgeprogramme durch, um die Therapietreue sicherzustellen. Der hohe Patientenzustrom und der Zugang zu mehreren Behandlungsarten verstärken die Dominanz der Krankenhäuser. Das Vorhandensein von Fachabteilungen und multidisziplinären Teams unterstützt dieses Segment zusätzlich.

Das Segment Medizinische Kliniken wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Dezentralisierung der Versorgung und die steigende Akzeptanz ambulanter Behandlungen. Kliniken bieten eine komfortable Langzeiterhaltungstherapie und Routineüberwachung und reduzieren so die Patientenbelastung. Der Ausbau spezialisierter Kliniken für Rheumatologie und Nephrologie unterstützt das Wachstum des Segments. Die Integration der Telemedizin verbessert den Zugang der Patienten zur klinikbasierten Versorgung. Die Präferenz der Patienten für eine lokale und zugängliche Versorgung beschleunigt die Akzeptanz. Staatliche Initiativen zur Förderung des klinikbasierten Krankheitsmanagements treiben das Wachstum dieses Segments weiter voran.

- Nach Vertriebskanal

Der Markt für ANCA-Vaskulitis-Behandlungen ist nach Vertriebskanälen in Einzelhandel, Apotheken und E-Commerce unterteilt. Das Apothekensegment dominierte den Markt im Jahr 2024 aufgrund seiner etablierten Präsenz, der Einhaltung gesetzlicher Vorschriften und seiner Rolle als primärer Vertriebskanal für verschreibungspflichtige Therapien, einschließlich Biologika und Immunsuppressiva. Apotheken gewährleisten eine kontinuierliche Versorgung und Unterstützung bei der Therapietreue. Enge Partnerschaften mit Krankenhäusern und Kliniken erweitern die Reichweite des Segments zusätzlich. Patientenschulungen und Beratungsdienste in Apotheken verbessern die Therapietreue. Zentralisierte Apothekennetzwerke helfen, stark nachgefragte Therapien effizient zu verwalten. Vertrauenswürdige Apothekennetzwerke erhalten das Marktvertrauen und die Zuverlässigkeit.

Das E-Commerce-Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies wird durch die zunehmende digitale Nutzung, die Online-Rezeptabwicklung und die bequeme Lieferung nach Hause für Patienten mit Langzeittherapie vorangetrieben. Online-Plattformen bieten diskreten und zeitnahen Zugang zu Medikamenten. Die Integration mit digitalen Gesundheitsplattformen unterstützt die Rezeptverwaltung und die Einhaltung der Therapietreue. Das wachsende Bewusstsein der Patienten für Online-Optionen beschleunigt die Akzeptanz. Der Ausbau telemedizinischer Dienste ergänzt den E-Commerce-Vertrieb zusätzlich. Unternehmen, die in sichere Online-Apothekenplattformen investieren, profitieren von diesem wachsenden Trend.

Regionale Analyse des Marktes für die Behandlung von ANCA-Vaskulitis

- Nordamerika dominierte den Markt für die Behandlung von ANCA-Vaskulitis mit dem größten Umsatzanteil von 42,8 % im Jahr 2024, was auf die frühe Einführung fortschrittlicher Biologika, hohe Gesundheitsausgaben, robuste F&E-Pipelines und die Präsenz führender Pharmaunternehmen zurückzuführen ist, die aktiv neue Therapien entwickeln und vermarkten.

- Patienten und Gesundheitsdienstleister in der Region schätzen die Verfügbarkeit gezielter Therapien, personalisierter Behandlungsprotokolle und umfassender Patientenunterstützungsprogramme, die die Behandlungsergebnisse und die Lebensqualität verbessern.

- Diese breite Akzeptanz wird durch starke F&E-Pipelines, aktive klinische Studien, regulatorische Unterstützung für innovative Therapien und ein wachsendes Bewusstsein für Autoimmunerkrankungen weiter unterstützt, wodurch Nordamerika als führender Markt für die Behandlung von ANCA-Vaskulitis sowohl in Krankenhäusern als auch in Fachkliniken etabliert wird.

Markteinblick in die Behandlung von ANCA- Vaskulitis in den USA

Der US-Markt für die Behandlung von ANCA-Vaskulitis erzielte 2024 mit 81 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die frühzeitige Einführung fortschrittlicher Biologika und die flächendeckende Verfügbarkeit spezialisierter Gesundheitseinrichtungen zurückzuführen. Patienten und Ärzte legen zunehmend Wert auf zielgerichtete Therapien und personalisierte Behandlungspläne, um die Remissionsraten zu verbessern und Organschäden vorzubeugen. Die zunehmende Präferenz für Induktions- und Erhaltungstherapieprogramme, kombiniert mit starken Initiativen zur Patientenunterstützung, treibt den Markt weiter voran. Darüber hinaus unterstützt die Integration fortschrittlicher Diagnostik wie Bluttests, Biopsie und Bildgebung die Früherkennung von Krankheiten und ein optimiertes Therapiemanagement und trägt so maßgeblich zum Marktwachstum bei.

Markteinblick in die Behandlung von ANCA- Vaskulitis in Europa

Der europäische Markt für die Behandlung von ANCA-Vaskulitis wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die gut ausgebaute Gesundheitsinfrastruktur, steigende Diagnoseraten und strenge regulatorische Rahmenbedingungen zurückzuführen. Das zunehmende Bewusstsein für Autoimmunerkrankungen und die Verbreitung von Biologika fördern den Einsatz zielgerichteter Therapien. Europäische Patienten und Gesundheitsdienstleister schätzen die verbesserten Behandlungsergebnisse und die reduzierten Rückfallraten, was die Therapieakzeptanz fördert. Der Markt wächst in Krankenhäusern, Fachkliniken und ambulanten Einrichtungen, wobei Therapien sowohl in neu diagnostizierte Fälle als auch in langfristige Erhaltungsprogramme integriert werden.

Markteinblick in die Behandlung von ANCA- Vaskulitis in Großbritannien

Der britische Markt für die Behandlung von ANCA-Vaskulitis wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch das steigende Bewusstsein für Autoimmunerkrankungen, frühzeitige Diagnose und die Nachfrage nach personalisierter Therapie. Die zunehmende Prävalenz von Rückfällen ermutigt Gesundheitsdienstleister zudem, Biologika und Induktions- und Erhaltungstherapien einzusetzen. Das robuste britische Gesundheitssystem sowie strenge klinische Leitlinien und Patientenunterstützungsprogramme dürften das Marktwachstum weiter ankurbeln. Die zunehmende Nutzung ambulanter Behandlungen und Fachkliniken trägt ebenfalls zur Zugänglichkeit und Therapietreue bei.

Markteinblick in die Behandlung von ANCA- Vaskulitis in Deutschland

Der deutsche Markt für ANCA-Vaskulitis-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch eine fortschrittliche Gesundheitsinfrastruktur, ein zunehmendes Bewusstsein für Autoimmunerkrankungen und die hohe Akzeptanz von Biologika begünstigt. Deutschlands Schwerpunkt auf Innovation und Präzisionsmedizin fördert die Akzeptanz zielgerichteter Therapien, insbesondere in Krankenhäusern und Fachkliniken. Die Integration fortschrittlicher Diagnoseverfahren wie Bluttests, Bildgebung und Biopsie unterstützt frühzeitige Interventionen und optimierte Behandlungspläne. Patienten bevorzugen zunehmend Therapien mit nachgewiesener Wirksamkeit und Sicherheit, was zu einer konstanten Nachfrage sowohl in der stationären als auch in der stationären Versorgung führt.

Markteinblicke zur Behandlung von ANCA-Vaskulitis im asiatisch-pazifischen Raum

Der Markt für ANCA-Vaskulitis-Behandlungen im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf die wachsende Gesundheitsinfrastruktur, steigende Diagnoseraten und das wachsende Bewusstsein für Autoimmunerkrankungen in Ländern wie China, Japan und Indien zurückzuführen. Der zunehmende Zugang zu Biologika in der Region sowie staatliche Initiativen zur Verbesserung der Gesundheitsversorgung fördern die Einführung von Induktions- und Erhaltungstherapien. Darüber hinaus fördern ein gesteigertes Patientenbewusstsein und die wachsende Zahl von Fachkliniken die Akzeptanz der Behandlung. In Schwellenländern werden Therapien zunehmend zugänglicher und erschwinglicher, was zu einem schnellen Marktwachstum beiträgt.

Markteinblick in die Behandlung von ANCA-Vaskulitis in Japan

Der japanische Markt für die Behandlung von ANCA-Vaskulitis gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, des hohen Bewusstseins für Autoimmunerkrankungen und der Betonung der Präzisionsmedizin an Dynamik. Japans alternde Bevölkerung treibt die Nachfrage nach wirksamen, sicheren und einfach anzuwendenden Therapien weiter an. Die Integration zielgerichteter Biologika und personalisierter Behandlungsprotokolle trägt zu verbesserten Patientenergebnissen und niedrigeren Rückfallraten bei. Krankenhäuser und Fachkliniken erweitern ihr Behandlungsangebot, während Patientenunterstützungsprogramme und regelmäßige Überwachung die Therapietreue verbessern und so das Marktwachstum sowohl im stationären als auch im klinischen Bereich ankurbeln.

Markteinblick in die Behandlung von ANCA-Vaskulitis in Indien

Der indische Markt für ANCA-Vaskulitis-Behandlungen hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf steigende Diagnoseraten, ein wachsendes Bewusstsein bei Ärzten und Patienten sowie den Ausbau der Gesundheitsinfrastruktur zurückzuführen ist. Indiens zunehmender Fokus auf Fachkliniken und ambulante Pflegeeinrichtungen unterstützt den Zugang zu Biologika und Erhaltungstherapien. Der Trend zu einem besseren Management von Autoimmunerkrankungen sowie die zunehmende Erschwinglichkeit von Therapien und Unterstützungsprogrammen sind wichtige Faktoren für das Marktwachstum. Die schnelle Urbanisierung und das steigende verfügbare Einkommen tragen zusätzlich zu einer breiteren Akzeptanz von ANCA-Vaskulitis-Behandlungen bei.

Marktanteil der Anca-Vaskulitis-Behandlung

Die ANCA-Vaskulitis-Behandlungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Amgen Inc. (USA)

- AstraZeneca (Großbritannien)

- Novartis AG (Schweiz)

- Bristol-Myers Squibb Company (USA)

- Genentech, Inc. (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- GSK plc (Großbritannien)

- Travere Therapeutics, Inc. (USA)

- InflaRx (Deutschland)

- Alentis Therapeutics AG (Schweiz)

- Daiichi Sankyo Company, Limited (Japan)

- Lilly USA, LLC. (USA)

- Baxter (USA)

- CSL (Schweiz)

- Nkarta, Inc. (USA)

- Biogen Inc. (USA)

- Sanofi (Frankreich)

- AbbVie Inc. (USA)

- Merck & Co., Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für die Behandlung von ANCA-Vaskulitis?

- Im September 2025 untersuchten aktuelle Studien den Einsatz von Iptacopan, einem neuartigen Komplement-C3-Inhibitor, bei der Behandlung von AAV. Frühe klinische Studien deuten darauf hin, dass Iptacopan die Krankheitsaktivität reduzieren und die Nierenfunktion verbessern kann. Damit ist es ein vielversprechender Kandidat für die Komplementinhibitionstherapie.

- Im Juli 2025 zeigte eine in Rheumatology (Oxford) veröffentlichte Studie, dass Avacopan, ein Komplement-C5a-Rezeptor-Inhibitor, bei Patienten ab 65 Jahren mit AAV wirksam und gut verträglich ist. Die Studie berichtete von hohen Remissionsraten und niedrigen Rückfallraten, was Avacopan als praktikable Behandlungsoption für die ältere Bevölkerung nahelegt.

- Im Juni 2025 veröffentlichte die BSR aktualisierte Leitlinien, die den Einsatz von Rituximab (RTX) und Avacopan als Erstlinientherapien zur Remissionsinduktion bei neu diagnostizierter Granulomatose mit Polyangiitis (GPA) und mikroskopischer Polyangiitis (MPA) betonen. Diese Empfehlungen spiegeln eine Verlagerung hin zu biologischen Therapien anstelle des traditionellen Cyclophosphamids wider, mit dem Ziel, die Glukokortikoid-Exposition zu reduzieren und die Langzeitergebnisse zu verbessern.

- Im Februar 2024 veröffentlichte die Organisation „The Kidney Disease: Improving Global Outcomes“ (KDIGO) aktualisierte Leitlinien zur Behandlung von AAV mit Nierenbeteiligung. Die Leitlinien empfehlen den Einsatz niedrig dosierter Kortikosteroide und die Einbeziehung von Komplementinhibitionstherapien und entsprechen damit dem wachsenden Trend zur Präzisionsmedizin in der AAV-Behandlung.

- Im Januar 2024 veröffentlichte die Europäische Rheumaliga (EULAR) aktualisierte Empfehlungen zur AAV-Behandlung und betonte die Bedeutung individueller Behandlungspläne. Die Leitlinien unterstützen den Einsatz von RTX und Avacopan, insbesondere bei Patienten mit schwerer Nierenbeteiligung, und betonen die Notwendigkeit regelmäßiger Überwachung für eine effektive Therapieanpassung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.