Global Andersen Tawil Syndrome Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.31 Million

USD

4.02 Million

2024

2032

USD

2.31 Million

USD

4.02 Million

2024

2032

| 2025 –2032 | |

| USD 2.31 Million | |

| USD 4.02 Million | |

| % | |

|

Globale Marktsegmentierung für das Andersen-Tawil-Syndrom nach Art (Diagnose und Behandlung), verwandten Erkrankungen (QT-Syndrom, periodische Lähmung und andere), Endnutzer (Krankenhäuser, Fachkliniken und andere), Vertriebskanal (Direktvergabe, Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Marktgröße des Andersen-Tawil-Syndroms

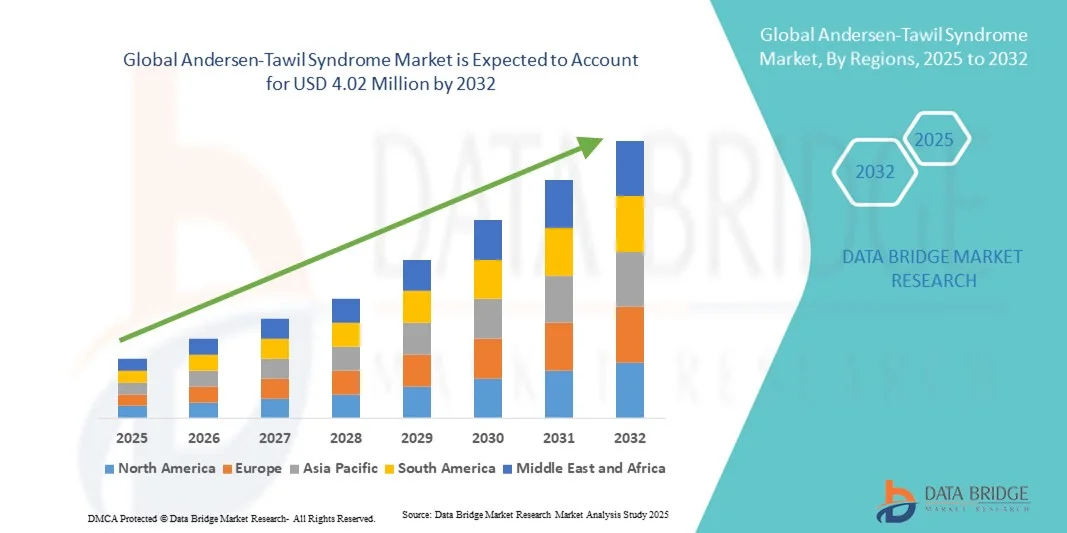

- Der globale Markt für das Andersen-Tawil-Syndrom hatte im Jahr 2024 einen Wert von 2,31 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 4,02 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch ein steigendes Bewusstsein, Fortschritte in der Genforschung und Verbesserungen bei Diagnose- und Therapieverfahren für seltene genetische Erkrankungen angetrieben.

- Darüber hinaus verbessern steigende Investitionen in die Entwicklung von Therapien für seltene Erkrankungen, verbunden mit wachsenden Initiativen zur Patientenunterstützung, den Zugang zu Versorgung und Behandlungsoptionen. Diese Faktoren beschleunigen die Einführung innovativer Therapien und fördern so das Wachstum der Branche erheblich.

Marktanalyse für das Andersen-Tawil-Syndrom

- Das Andersen-Tawil-Syndrom, eine seltene genetische Erkrankung, die durch periodische Lähmungen, Herzrhythmusstörungen und charakteristische körperliche Merkmale gekennzeichnet ist, gewinnt aufgrund von Fortschritten in der genetischen Diagnostik und personalisierten Therapieoptionen zunehmend an Bedeutung in der klinischen Forschung und Patientenversorgung.

- Die wachsende Marktnachfrage wird in erster Linie durch das steigende Bewusstsein für seltene Krankheiten, die zunehmende Verfügbarkeit von Diagnoseinstrumenten und die laufende Forschung im Bereich gezielter Therapien und unterstützender Behandlungsmaßnahmen getrieben.

- Nordamerika dominierte den Markt für das Andersen-Tawil-Syndrom mit dem größten Umsatzanteil von 42,5 % im Jahr 2024. Gründe hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, die frühe Einführung genetischer Diagnosetechnologien, hohe Gesundheitsausgaben und die Präsenz führender biopharmazeutischer Unternehmen, die sich auf die Behandlung seltener Erkrankungen konzentrieren.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für das Andersen-Tawil-Syndrom sein. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, verbesserte Diagnosemöglichkeiten und zunehmende Initiativen zur Förderung des Bewusstseins für seltene Erkrankungen.

- Das Segment Diagnostik dominierte den Markt im Jahr 2024 mit einem Anteil von 58,8 %, was auf die entscheidende Bedeutung der Früherkennung für ein effektives Krankheitsmanagement zurückzuführen ist.

Berichtsumfang und Marktsegmentierung des Andersen-Tawil-Syndroms

|

Attribute |

Andersen-Tawil-Syndrom: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für das Andersen-Tawil-Syndrom

Fortschritte in der Gendiagnostik und personalisierten Therapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für das Andersen-Tawil-Syndrom ist die zunehmende Anwendung fortschrittlicher genetischer Diagnostik und zielgerichteter Therapien, wodurch die Krankheitserkennung und die Patientenversorgung verbessert werden.

- Beispielsweise ermöglichen Next-Generation-Sequenzierungspanels (NGS) die frühzeitige Erkennung von KCNJ2-Genmutationen und damit rechtzeitige Interventionen und personalisierte Behandlungspläne.

- Personalisierte Therapien, einschließlich maßgeschneiderter pharmakologischer Behandlungen und genspezifischer Interventionen, ermöglichen es Ärzten, Symptome wie periodische Lähmungen und Herzrhythmusstörungen besser zu behandeln.

- Beispielsweise verbessert die laufende Forschung im Bereich der gentherapeutischen Ansätze die Regulierung von Ionenkanälen und trägt so dazu bei, die Häufigkeit und Schwere von Lähmungsepisoden bei Patienten zu verringern.

- Der Trend zur Integration genetischer Erkenntnisse in die klinische Behandlung verändert die Erwartungen an die Patientenversorgung und fördert präzisere, effektivere und individualisierte Behandlungsstrategien.

- Beispielsweise kombinieren Krankenhäuser und Spezialkliniken zunehmend diagnostische Tests mit personalisierten Behandlungsprogrammen, um die Langzeitergebnisse für Patienten mit Andersen-Tawil-Syndrom zu optimieren.

Marktdynamik des Andersen-Tawil-Syndroms

Treiber

Steigerung des Bewusstseins und der Investitionen in das Management seltener Erkrankungen

- Das wachsende Bewusstsein für seltene Erkrankungen und steigende Investitionen im Gesundheitswesen treiben die Nachfrage nach Diagnostik und Therapien für das Andersen-Tawil-Syndrom deutlich an.

- Beispielsweise finanzieren Patientenvertretungsgruppen und gemeinnützige Organisationen Aufklärungskampagnen und klinische Forschungsinitiativen und tragen so weltweit zu einem besseren Verständnis der Krankheit bei.

- Der erweiterte Zugang zu Gentests und spezialisierten Kliniken ermöglicht eine frühere Diagnose, die für eine rechtzeitige Behandlung und bessere Patientenergebnisse entscheidend ist.

- Beispielsweise verbessern Krankenhäuser, die integrierte Diagnose- und Behandlungsleistungen für seltene Erkrankungen anbieten, die Effizienz des Krankheitsmanagements.

- Der Anstieg der pharmazeutischen Forschung und Entwicklung für Therapien seltener Erkrankungen ermöglicht innovative Behandlungsoptionen und treibt das Marktwachstum an.

- Biotechnologieunternehmen, die Ionenkanalmodulatoren speziell für das Andersen-Tawil-Syndrom entwickeln, stoßen auf großes Interesse bei Klinikern und Investoren.

- Förderliche Regierungspolitiken und Anreize für Arzneimittel gegen seltene Krankheiten ermutigen Unternehmen, in die Entwicklung von Therapien für seltene Erkrankungen zu investieren.

- Beispielsweise beschleunigen Initiativen im Rahmen des FDA Orphan Drug Act und der europäischen EMA-Programme die Zulassung und bieten Steuervorteile für zielgerichtete Therapien.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und begrenztes Krankheitsbewusstsein

- Die hohen Kosten spezialisierter Diagnostik und zielgerichteter Therapien stellen eine große Herausforderung für die Marktexpansion dar, insbesondere in aufstrebenden Regionen.

- Beispielsweise sind fortgeschrittene Gentests und zielgerichtete Gentherapien für Patienten in Ländern mit niedrigem und mittlerem Einkommen aufgrund prohibitiver Preise oft nicht zugänglich.

- Mangelndes Wissen bei Hausärzten und Patienten kann die Diagnose verzögern und dadurch die Behandlungseffektivität und Marktdurchdringung verringern. So bleiben beispielsweise viele Fälle des Andersen-Tawil-Syndroms unerkannt oder werden fälschlicherweise als andere periodische Lähmungen oder Herzerkrankungen diagnostiziert.

- Regulatorische Hürden bei der Zulassung von Therapien für seltene Erkrankungen können den Markteintritt und die Akzeptanz innovativer Behandlungen verlangsamen.

- Beispielsweise können strenge Anforderungen an klinische Studien und seltene Patientengruppen die Entwicklungszeiten verlängern und die Verfügbarkeit neuer Therapien beeinträchtigen.

- Fehlende standardisierte Behandlungsprotokolle und unzureichende klinische Daten können therapeutische Fortschritte einschränken und die globale Forschungskooperation behindern.

- Fragmentierte Patientenregister und kleine Stichprobengrößen erschweren die Erstellung einheitlicher Behandlungsleitlinien für das Andersen-Tawil-Syndrom.

Marktumfang des Andersen-Tawil-Syndroms

Der Markt ist segmentiert nach Art, zugehörigen Erkrankungen, Endverbraucher und Vertriebskanal.

- Nach Typ

Basierend auf der Art der Erkrankung ist der Markt für das Andersen-Tawil-Syndrom in Diagnose und Behandlung unterteilt. Das Diagnosesegment dominierte den Markt mit einem Umsatzanteil von 58,8 % im Jahr 2024. Dies ist auf den zunehmenden Fokus auf die frühzeitige und präzise Identifizierung des Andersen-Tawil-Syndroms durch Gentests zurückzuführen. Der vermehrte Einsatz von Next-Generation-Sequencing (NGS)-Panels und molekularer Diagnostik ermöglicht den präzisen Nachweis von KCNJ2-Genmutationen und verbessert so die Behandlungsergebnisse signifikant. Krankenhäuser und spezialisierte Labore integrieren diese Diagnoseverfahren, um komplexe Fälle zu bestätigen, die zuvor fälschlicherweise anderen periodischen Lähmungssyndromen zugeordnet wurden. Staatlich geförderte Initiativen und Patientenregister für seltene Erkrankungen verbessern ebenfalls die diagnostische Reichweite, insbesondere in entwickelten Regionen. Die zunehmende Anwendung fortschrittlicher molekularer Tests gewährleistet ein rechtzeitiges Eingreifen und stärkt die Position der Diagnose als dominierendes Segment.

Das Segment „Behandlung“ wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Forschung an pharmakologischen Therapien und neuartigen gentherapeutischen Ansätzen. Mit steigendem Bewusstsein für das Andersen-Tawil-Syndrom werden immer mehr Patienten mit Kaliumkanalmodulatoren und Medikamenten zur Behandlung von Herzrhythmusstörungen behandelt. Die Entwicklung personalisierter Therapien, die auf die spezifischen genetischen und phänotypischen Merkmale jedes Patienten zugeschnitten sind, verbessert die therapeutische Präzision. Darüber hinaus beschleunigen Partnerschaften zwischen Biotechnologieunternehmen und akademischen Zentren die Entwicklung neuartiger Therapien, darunter Genomeditierung und Ionenkanalregulation. Dieser Fokus auf zielgerichtete Therapien und ein verbesserter Zugang zu Behandlungsoptionen treiben das rasante Wachstum des Segments voran.

- Durch verwandte Störungen

Auf Grundlage verwandter Erkrankungen wird der Markt in QT-Syndrom, periodische Paralyse und Sonstige unterteilt. Das Segment QT-Syndrom dominierte 2024 den Markt für das Andersen-Tawil-Syndrom mit dem größten Umsatzanteil, bedingt durch seine hohe klinische Relevanz und die schwerwiegenden kardialen Folgen. Die QT-Verlängerung, häufig in Verbindung mit KCNJ2-Mutationen, erfordert eine kontinuierliche Überwachung und frühzeitige Intervention, wodurch eine stetige Nachfrage nach Diagnostik und Therapien entsteht. Der zunehmende Einsatz von Elektrokardiogrammen (EKG), Herzüberwachungsgeräten und genetischen Screenings hat die Genauigkeit der Diagnose verbessert und somit die Behandlungsergebnisse optimiert. Gesundheitsdienstleister priorisieren die Behandlung der Symptome des QT-Syndroms, um potenziell lebensbedrohliche Arrhythmien zu verhindern, was die dominante Stellung dieses Segments im Markt weiter stärkt. Das wachsende Bewusstsein und die klinische Forschung zu Herzrhythmusstörungen unterstreichen die Bedeutung dieses Segments im Markt zusätzlich.

Das Segment der periodischen Lähmungen wird im Prognosezeitraum voraussichtlich das schnellste jährliche Wachstum verzeichnen, bedingt durch die zunehmende Erkennung muskulärer Manifestationen im Zusammenhang mit dem Andersen-Tawil-Syndrom. Patienten mit episodischer Muskelschwäche profitieren nun von einer verbesserten diagnostischen Genauigkeit durch kombinierte elektrophysiologische und genetische Tests. Zunehmende klinische Studien zu Therapien zur Kaliumregulation und Lebensstilinterventionen erweitern die Behandlungsmöglichkeiten für diese Patienten. Das Segment wird zudem von Patientenorganisationen unterstützt, die sich für Symptomüberwachung und Rehabilitationsprogramme einsetzen. Das verbesserte klinische Verständnis der Lähmungsmechanismen dürfte das Wachstum in dieser Kategorie in den kommenden Jahren beschleunigen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für das Andersen-Tawil-Syndrom in Krankenhäuser, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2024 und erzielte den größten Umsatzanteil aufgrund seiner fortschrittlichen diagnostischen Infrastruktur und seiner multidisziplinären Versorgungsmöglichkeiten. Krankenhäuser dienen oft als erste Anlaufstelle für Patienten mit kardialen oder neuromuskulären Symptomen und ermöglichen so umfassende diagnostische Abklärungen. Die Integration von Laboren für Gentests in Krankenhäuser gewährleistet eine schnellere und genauere Diagnose, die für ein rechtzeitiges Eingreifen unerlässlich ist. Darüber hinaus tragen Kooperationen zwischen Krankenhausforschern und Pharmaunternehmen zur Teilnahme an klinischen Studien für Therapien seltener Erkrankungen bei. Die Präsenz spezialisierter Abteilungen für Kardiologie und Neurologie unterstützt eine ganzheitliche Versorgung und macht Krankenhäuser zum wichtigsten Endnutzer.

Das Segment der Spezialkliniken wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Einrichtung spezialisierter Zentren für seltene Erkrankungen und genetische Beratung. Diese Kliniken bieten maßgeschneiderte Patientenversorgung durch fokussierte Expertise in neuromuskulären und kardialen genetischen Erkrankungen. Beispielsweise verbessert die verstärkte Zusammenarbeit zwischen Spezialkliniken und Forschungsnetzwerken den Zugang zu personalisierten Therapien und Nachsorgeprogrammen. Das wachsende Bewusstsein der Patienten und ihre Präferenz für individualisierte Behandlungsformen fördern die Expansion dieses Segments zusätzlich. Spezialkliniken nutzen außerdem Telemedizinplattformen für Fernkonsultationen und die kontinuierliche Krankheitsüberwachung, was zu ihrem rasanten Marktwachstum beiträgt.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Krankenhausapotheken, öffentliche Apotheken, Online-Apotheken und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt im Jahr 2024, gestützt durch seine Rolle bei der Abgabe spezialisierter Therapien und der Koordination mit Ärzten hinsichtlich des Dosierungsmanagements bei seltenen Erkrankungen. Krankenhausapotheken halten häufig hochpreisige oder selten benötigte Medikamente zur Behandlung des Andersen-Tawil-Syndroms vorrätig und gewährleisten so einen kontinuierlichen Zugang der Patienten zu lebenswichtigen Medikamenten. Ihre enge Integration in die Krankenhaussysteme ermöglicht die Echtzeitüberwachung der Medikamentenverwendung und -einhaltung. Die Anwesenheit von auf seltene Erkrankungen spezialisierten klinischen Apothekern erhöht die Arzneimittelsicherheit und verbessert die Behandlungsergebnisse. Darüber hinaus tragen institutionelle Einkaufsvereinbarungen und Kooperationen mit Herstellern zur Optimierung der Lieferkette für Medikamente gegen seltene Erkrankungen bei und stärken die führende Position der Krankenhausapotheken.

Das Segment der Online-Apotheken wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Treiber dieser Entwicklung ist die zunehmende Nutzung von E-Commerce-Plattformen und die Integration von Telemedizin in die Behandlung seltener Erkrankungen. Patienten wenden sich vermehrt an Online-Plattformen, um Rezepte zu erneuern, Medikamente nach Hause liefern zu lassen und Zugang zu Medikamenten zu erhalten, die vor Ort nicht erhältlich sind. So erweitern digitale Apotheken beispielsweise ihr Angebot um Gentests und spezielle Nahrungsergänzungsmittel zur Behandlung von periodischen Lähmungen und Herzkomplikationen. Verbesserte digitale Zahlungssysteme und hohe Standards für die Wahrung der Patientendaten unterstützen diesen Trend zusätzlich. Der Komfort und die Zugänglichkeit von Online-Kanälen verändern die Arzneimittelverteilung im Markt für seltene Erkrankungen grundlegend.

Regionale Analyse des Andersen-Tawil-Syndrom-Marktes

- Nordamerika dominierte den Markt für das Andersen-Tawil-Syndrom mit dem größten Umsatzanteil von 42,5 % im Jahr 2024. Gründe hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, die frühe Einführung genetischer Diagnosetechnologien, hohe Gesundheitsausgaben und die Präsenz führender biopharmazeutischer Unternehmen, die sich auf die Behandlung seltener Erkrankungen konzentrieren.

- Die USA bleiben aufgrund eines ausgeprägten klinischen Bewusstseins, einer steigenden Patientenzahl in Registern für seltene Erkrankungen und des Zugangs zu innovativen Diagnose- und Therapieoptionen der wichtigste Umsatzträger.

- Darüber hinaus stärken staatliche Anreize für die Entwicklung von Arzneimitteln für seltene Erkrankungen und die Präsenz großer biopharmazeutischer Unternehmen, die in der Forschung und Entwicklung seltener Krankheiten tätig sind, die Marktführerschaft in dieser Region zusätzlich.

Markteinblicke zum Andersen-Tawil-Syndrom in den USA

Der US-amerikanische Markt für das Andersen-Tawil-Syndrom erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind eine starke Gesundheitsinfrastruktur, fortschrittliche Genforschung und ein gestiegenes Bewusstsein für die Diagnose seltener neuromuskulärer und kardialer Kanalopathien. Die zunehmende Verfügbarkeit molekularer Tests und personalisierter Medizinprogramme in großen Krankenhäusern und Laboren hat die Früherkennung und die Behandlungsergebnisse verbessert. Darüber hinaus fördern die aktive Beteiligung von Forschungseinrichtungen an klinischen Studien und die staatliche Förderung der Entwicklung von Arzneimitteln für seltene Erkrankungen weiterhin das Wachstum. Kooperationen zwischen Biotechnologieunternehmen und Patientenorganisationen stärken zudem die diagnostische und therapeutische Landschaft für das Andersen-Tawil-Syndrom in den USA.

Europa-Markteinblick zum Andersen-Tawil-Syndrom

Der europäische Markt für das Andersen-Tawil-Syndrom wird im Prognosezeitraum voraussichtlich stetig wachsen. Unterstützt wird dies durch gut etablierte Gesundheitssysteme, Initiativen zur Erforschung seltener Erkrankungen und den zunehmenden Zugang zu spezialisierter Diagnostik. Europäische Länder legen Wert auf die Früherkennung erblicher Erkrankungen und fördern durch regulatorische Anreize die Entwicklung von Therapien für seltene Erkrankungen. Die verstärkte Zusammenarbeit zwischen Forschungszentren und grenzüberschreitenden Gesundheitsnetzwerken verbessert den Zugang zu Behandlungen. Darüber hinaus tragen das wachsende Bewusstsein der Ärzte für das Andersen-Tawil-Syndrom und dessen Einbeziehung in umfassendere Studien zu Herz- und neuromuskulären Erkrankungen zum Marktwachstum in der gesamten Region bei.

Einblick in den britischen Andersen-Tawil-Syndrom-Markt

Der Markt für das Andersen-Tawil-Syndrom in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die vorhandenen fortschrittlichen Einrichtungen für Genomforschung und die nationalen Förderprogramme für seltene Erkrankungen. Der Fokus des Landes auf personalisierte Medizin und die vom NHS unterstützten Initiativen für Gentests tragen zur Früherkennung bei. Darüber hinaus liefert die fortlaufende Beteiligung an globalen Forschungskooperationen, wie beispielsweise dem 100.000-Genomes-Projekt, wertvolle Erkenntnisse über die Zusammenhänge zwischen Genotyp und Phänotyp. Verstärkte Aufklärungskampagnen und die Förderung der Forschung zu seltenen Erkrankungen stärken weiterhin das Diagnose- und Behandlungsangebot für das Andersen-Tawil-Syndrom in Großbritannien.

Markteinblicke zum Andersen-Tawil-Syndrom in Deutschland

Der deutsche Markt für das Andersen-Tawil-Syndrom wird im Prognosezeitraum voraussichtlich deutlich wachsen. Treiber dieser Entwicklung ist der Fokus des Landes auf Präzisionsdiagnostik und die Behandlung seltener Erkrankungen. Die deutsche Gesundheitsinfrastruktur mit ihren modernen molekularbiologischen Laboren und Universitätskliniken ermöglicht die Früherkennung von Kanalopathien wie dem Andersen-Tawil-Syndrom. Staatlich geförderte Programme zur Genomsequenzierung und die Berücksichtigung seltener Erkrankungen in den nationalen Gesundheitsprioritäten treiben die Nachfrage zusätzlich an. Darüber hinaus fördern Kooperationen zwischen Hochschulen und Pharmaunternehmen therapeutische Innovationen und ein gesteigertes Bewusstsein in spezialisierten neuromuskulären Kliniken.

Markteinblicke zum Andersen-Tawil-Syndrom im asiatisch-pazifischen Raum

Der Markt für das Andersen-Tawil-Syndrom im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % am schnellsten wachsen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, eine verbesserte diagnostische Infrastruktur und ein wachsendes Bewusstsein für seltene Erkrankungen in Schwellenländern wie China, Japan und Indien. Regierungen investieren in Einrichtungen für Gentests und erweitern den Zugang zu Registern für seltene Erkrankungen. Darüber hinaus fördern die zunehmende Beteiligung asiatischer Forschungseinrichtungen an globalen klinischen Studien und die Etablierung regionaler Patientennetzwerke die Früherkennung und die Inanspruchnahme von Behandlungen in der gesamten Region.

Einblick in den japanischen Andersen-Tawil-Syndrom-Markt

Der japanische Markt für das Andersen-Tawil-Syndrom gewinnt aufgrund der führenden Rolle Japans in der Genforschung und des starken Fokus auf die Entwicklung von Strategien für seltene Erkrankungen zunehmend an Bedeutung. Das universelle Gesundheitssystem des Landes ermöglicht einen breiten Zugang zu fortschrittlichen Diagnoseverfahren und Behandlungsprogrammen. Die wachsende Zusammenarbeit zwischen Universitätskliniken und Biotechnologieunternehmen fördert die Entwicklung von Präzisionstherapien. Darüber hinaus dürfte Japans Engagement für die Integration von KI in die Gendiagnostik die Früherkennung und Behandlung von Patienten mit Andersen-Tawil-Syndrom optimieren.

Markteinblick zum Andersen-Tawil-Syndrom in Indien

Der Markt für das Andersen-Tawil-Syndrom in Indien erreichte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf das wachsende Bewusstsein für seltene Erkrankungen, den Ausbau von Diagnosezentren und staatliche Gesundheitsinitiativen wie die Nationale Strategie für seltene Erkrankungen zurückzuführen. Das rasante Wachstum molekularpathologischer Labore und Telemedizin-Netzwerke verbessert den Zugang zu spezialisierter Versorgung. Darüber hinaus fördern Partnerschaften zwischen inländischen Forschungsinstituten und internationalen Biotechnologieunternehmen den Wissensaustausch und innovative Behandlungsansätze und positionieren Indien als wichtigen Wachstumsmarkt für seltene genetische Erkrankungen wie das Andersen-Tawil-Syndrom.

Marktanteil des Andersen-Tawil-Syndroms

Die Branche für das Andersen-Tawil-Syndrom wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Merck & Co., Inc. (USA)

- Novartis AG (Schweiz)

- Hikma Pharmaceuticals PLC (UK)

- Alembic Pharmaceuticals Ltd. (Indien)

- Aurobindo Pharma Limited (Indien).

- Dr. Reddy's Laboratories Ltd. (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Zydus Lifesciences Ltd. (Indien)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Pfizer Inc. (USA)

- BioMarin Pharmaceutical Inc. (USA)

- Sarepta Therapeutics, Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- Eli Lilly and Company (USA)

- AbbVie Inc. (USA)

- Sanofi (Frankreich)

- Bayer AG (Deutschland)

- Amgen Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- Gilead Sciences, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für das Andersen-Tawil-Syndrom?

- Eine im März 2025 in JACC: Clinical Electrophysiology veröffentlichte klinische Studie untersuchte die Wirksamkeit von Flecainid bei der Behandlung lebensbedrohlicher Herzrhythmusstörungen bei Patienten mit Autismus-Spektrum-Störung (ASS). Die Studie deutete darauf hin, dass Flecainid eine vielversprechende Therapieoption zur Behandlung von Herzrhythmusstörungen im Zusammenhang mit ASS darstellen könnte.

- Eine im Februar 2025 in den Proceedings of the National Academy of Sciences veröffentlichte Studie untersuchte den kaliumabhängigen Kraftverlust bei Patienten mit dem Alport-Syndrom (ATS). Die Forschung hob die variable Penetranz des ATS und dessen Zusammenhang mit periodischer Lähmung, Herzrhythmusstörungen und Dysmorphien hervor und unterstrich damit die Komplexität des Syndroms.

- Eine im August 2024 in Frontiers in Neurology veröffentlichte Studie untersuchte die klinischen, myopathologischen und genetischen Merkmale zweier chinesischer Familien mit ATS. Die Forschung lieferte wertvolle Daten zur phänotypischen Variabilität und zu den mit ATS assoziierten genetischen Mutationen und trug so zu einem besseren Verständnis des Syndroms bei.

- Im Juli 2024 erörterte ein Übersichtsartikel in der Fachzeitschrift „Genes“ das Potenzial der Gentherapie zur Behandlung erblicher Arrhythmie-Syndrome, einschließlich des ATS. Der Artikel beleuchtete die Herausforderungen und zukünftigen Entwicklungsrichtungen genbasierter Therapien für diese Erkrankungen und deutete an, dass die Gentherapie neue Behandlungsansätze eröffnen könnte.

- Im April 2024 entdeckten Forscher des spanischen CNIC (Centro Nacional de Investigaciones Cardiovasculares) unter der Leitung von Dr. José Jalife, dass die C122Y-Mutation in Kir2.1 (KCNJ2) nicht nur die Bindung von Kir2.1 an PIP₂ stört, sondern auch den Natriumkanal Na_V1.5 destabilisiert. Dies enthüllt einen Zweikanal-Interaktionsmechanismus, der lebensbedrohlichen Arrhythmien bei ATS1 zugrunde liegt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.