Global Aneurysmal Subarachnoid Hemorrhage Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.70 Billion

USD

7.05 Billion

2024

2032

USD

3.70 Billion

USD

7.05 Billion

2024

2032

| 2025 –2032 | |

| USD 3.70 Billion | |

| USD 7.05 Billion | |

| % | |

|

Globale Marktsegmentierung für aneurysmatische Subarachnoidalblutungen nach Medikamentenklasse (Antiemetika, Antikonvulsiva und Nimodpin), Behandlungsart (CT-Scan, MRT-Scan und zerebrale Angiographie, transkranieller Ultraschall und Lumbalpunktion), Verabreichungsweg (intravenös, oral und parenteral), Kaufart (verschreibungspflichtig und rezeptfrei), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) – Branchentrends und Prognose bis 2032

Aneurysmatische Subarachnoidalblutung Marktgröße

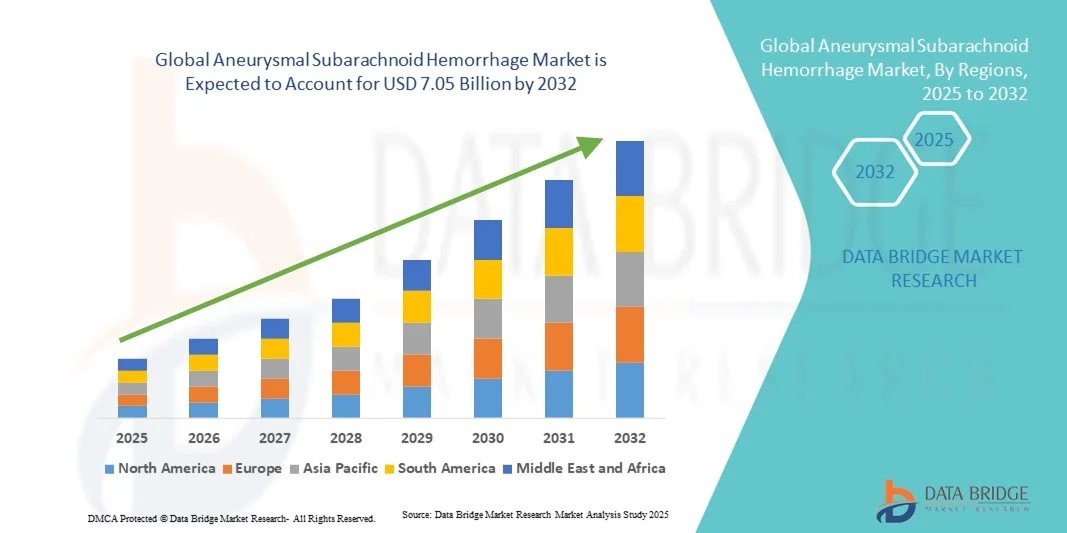

- Der globale Markt für aneurysmatische Subarachnoidalblutungen hatte im Jahr 2024 einen Wert von 3,70 Milliarden US-Dollar und wird bis 2032 voraussichtlich 7,05 Milliarden US-Dollar erreichen , bei einer CAGR von 8,40 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch Fortschritte in der diagnostischen Bildgebung, wie CT- und MRT- Scans, und die Einführung minimalinvasiver chirurgischer Techniken wie dem endovaskulären Coiling vorangetrieben, was zu verbesserten Patientenergebnissen und kürzeren Genesungszeiten führt.

- Darüber hinaus etablieren sich fortschrittliche Behandlungsansätze als bevorzugte Behandlungsstrategie für aSAH-Patienten aufgrund des steigenden Bewusstseins, steigender Investitionen im Gesundheitswesen und der Einführung neuartiger Arzneimitteltherapien zur Behandlung von sekundären Komplikationen wie Vasospasmen und verzögerter zerebraler Ischämie. Diese Faktoren beschleunigen die Akzeptanz innovativer Behandlungslösungen und fördern damit das Wachstum der Branche erheblich.

Aneurysmatische Subarachnoidalblutung Marktanalyse

- Die aneurysmatische Subarachnoidalblutung (aSAH), ein lebensbedrohlicher Schlaganfall, der durch Blutungen im Hirnraum verursacht wird, erfordert eine frühzeitige Diagnose und Intervention. Der Markt für aneurysmatische Subarachnoidalblutungen wird zunehmend durch Fortschritte in der diagnostischen Bildgebung und den Behandlungsmöglichkeiten vorangetrieben, die die Früherkennung und die Behandlungsergebnisse sowohl in der Akut- als auch in der Präventivmedizin verbessern.

- Die steigende Prävalenz zerebrovaskulärer Erkrankungen, das wachsende Bewusstsein für die Behandlung von Schlaganfällen und die steigende Nachfrage nach fortschrittlichen Therapien sind die Hauptfaktoren, die das Marktwachstum bei aneurysmatischen Subarachnoidalblutungen ankurbeln.

- Nordamerika dominierte den Markt für aneurysmatische Subarachnoidalblutungen mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz moderner Diagnosetechnologien und erhebliche Investitionen in die neurovaskuläre Forschung zurückzuführen ist. Insbesondere in den USA ist ein deutlicher Anstieg der Verwendung verschreibungspflichtiger Medikamente wie Nimodipin, Antiemetika und Antikonvulsiva zur Behandlung von Komplikationen der aSAH zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für aneurysmatische Subarachnoidalblutungen sein. Dies ist auf steigende Investitionen im Gesundheitswesen, die zunehmende Häufigkeit zerebrovaskulärer Erkrankungen und ein wachsendes Bewusstsein für Frühdiagnose- und Behandlungsmöglichkeiten mit modernen Bildgebungsverfahren wie CT-Scan, MRT-Scan und zerebraler Angiographie zurückzuführen.

- Nimodipin dominierte den Markt für aneurysmatische Subarachnoidalblutungen nach Medikamentenklasse im Jahr 2024 mit einem Marktanteil von 46,5 %, aufgrund seiner Wirksamkeit bei der Vorbeugung von Vasospasmen und der Verbesserung neurologischer Ergebnisse

Berichtsumfang und Marktsegmentierung für aneurysmatische Subarachnoidalblutungen

|

Eigenschaften |

Wichtige Markteinblicke zur aneurysmatischen Subarachnoidalblutung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends bei aneurysmatischen Subarachnoidalblutungen

Fortschritte bei minimalinvasiven Verfahren und der Bildgebung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für aneurysmatische Subarachnoidalblutungen ist die zunehmende Einführung minimalinvasiver Verfahren wie endovaskuläres Coiling und Flussumleitung, zusammen mit fortschrittlichen Bildgebungstechnologien wie CT und MRT, wodurch die Diagnosegenauigkeit und die Genesungsergebnisse der Patienten verbessert werden.

- So setzen Krankenhäuser beispielsweise zunehmend hochauflösende CT-Angiographie in Kombination mit 3D-Rekonstruktion ein, um Aneurysmen präzise zu lokalisieren und patientenspezifische Eingriffe zu planen, wodurch die Erfolgsraten der Eingriffe verbessert werden.

- Die Integration von computergestützter Bildgebung und prädiktiver Analytik ermöglicht es Klinikern, das Rupturrisiko einzuschätzen und Behandlungspläne zu personalisieren, was zu einer sichereren und effizienteren Patientenbehandlung beiträgt.

- Beispielsweise nutzen einige neurovaskuläre Zentren KI-basierte Bildanalysen, um Mikroaneurysmen früher zu erkennen als mit herkömmlichen Methoden, was eine rechtzeitige Intervention ermöglicht.

- Der Trend zur Kombination von Behandlungs- und Überwachungsinstrumenten mit Krankenhausinformationssystemen ermöglicht eine zentrale Verwaltung von Patientenakten, Bilddaten und postoperativer Überwachung und schafft so einen optimierten und effektiveren Behandlungsverlauf.

Marktdynamik für aneurysmatische Subarachnoidalblutungen

Treiber

Zunehmende Prävalenz und wachsendes Bewusstsein für die Behandlung von Schlaganfällen

- Die zunehmende Verbreitung zerebrovaskulärer Erkrankungen und das gestiegene Bewusstsein für die Behandlung von Schlaganfällen bei medizinischem Fachpersonal und Patienten sind ein wichtiger Treiber des globalen Marktes für aneurysmatische Subarachnoidalblutungen

- So verbessern beispielsweise öffentliche Gesundheitskampagnen und von Krankenhäusern durchgeführte Aufklärungsprogramme zum Thema Schlaganfälle die Früherkennung und rechtzeitige Intervention und steigern so die Nachfrage nach fortschrittlichen Diagnose- und Therapieverfahren.

- Die zunehmende Verwendung von verschreibungspflichtigen Medikamenten wie Nimodipin, Antikonvulsiva und Antiemetika zur Behandlung von Komplikationen im Zusammenhang mit aSAH fördert das Marktwachstum

- So haben beispielsweise neurologische Abteilungen in führenden Krankenhäusern standardisierte Protokolle zur Verabreichung von Nimodipin eingeführt, um die mit Gefäßkrämpfen verbundenen Komplikationen nach einer Aneurysmaruptur zu reduzieren.

- Staatlich finanzierte neurovaskuläre Zentren in Nordamerika und Europa führen spezialisierte aSAH-Behandlungseinheiten mit hochmodernen chirurgischen und bildgebenden Einrichtungen ein

- Steigende Investitionen in neurovaskuläre Forschung und Infrastruktur durch Krankenhäuser und Biotech-Unternehmen erweitern die Behandlungskapazität und -verfügbarkeit und treiben das Marktwachstum weiter voran

Einschränkung/Herausforderung

Eingeschränkter Zugang zu fortschrittlichen Behandlungen und hohe Behandlungskosten

- Die hohen Kosten minimalinvasiver Verfahren, fortschrittlicher Bildgebungstechnologien und der damit verbundenen Krankenhausaufenthalte können die Akzeptanz insbesondere in Entwicklungsregionen behindern und stellen eine erhebliche Herausforderung für das Marktwachstum dar.

- Beispielsweise sind kleine Krankenhäuser oder Kliniken möglicherweise nicht mit hochauflösenden CT- oder MRT-Scannern ausgestattet, die für eine präzise aSAH-Diagnose erforderlich sind, was den Zugang der Patienten zu optimaler Versorgung einschränkt.

- Der Mangel an ausgebildeten Neurochirurgen und interventionellen Radiologen in bestimmten Regionen verringert die Verfügbarkeit fortschrittlicher endovaskulärer Behandlungen und verlangsamt die Marktdurchdringung

- Beispielsweise sind ländliche und halbstädtische Gebiete im Asien-Pazifik-Raum und in Lateinamerika aufgrund des Mangels an Fachpersonal häufig auf traditionelle chirurgische Eingriffe angewiesen.

- Inkonsistente Krankenversicherungs- und Erstattungsrichtlinien in den Regionen schränken den Zugang der Patienten zu kostspieligen Behandlungen weiter ein und beeinträchtigen die Akzeptanzraten

- Patienten in Regionen mit eingeschränkter Versicherungsunterstützung können den Eingriff hinauszögern oder sich auf eine grundlegende unterstützende Behandlung statt auf fortgeschrittene endovaskuläre Verfahren verlassen.

Aneurysmatische Subarachnoidalblutung Marktumfang

Der Markt ist nach Arzneimittelklasse, Behandlungsart, Verabreichungsweg, Kaufart und Vertriebskanal segmentiert.

- Nach Arzneimittelklasse

Der globale Markt für aneurysmatische Subarachnoidalblutungen ist nach Medikamentenklassen in Antiemetika, Antikonvulsiva und Nimodipin unterteilt. Das Nimodipin-Segment dominierte den Markt mit dem größten Umsatzanteil von 46,5 % im Jahr 2024, bedingt durch seine nachgewiesene Wirksamkeit bei der Vorbeugung von Vasospasmen und der Verbesserung der neurologischen Ergebnisse nach einer Aneurysmaruptur. Krankenhäuser und neurologische Intensivstationen geben Nimodipin aufgrund seiner etablierten klinischen Protokolle und seines robusten Sicherheitsprofils häufig den Vorzug. Die hohe Akzeptanz von Nimodipin wird auch durch Leitlinien neurologischer Gesellschaften unterstützt, die seinen Einsatz als Standardtherapie für Patienten mit aneurysmatischer Subarachnoidalblutung empfehlen. Darüber hinaus profitiert das Segment vom weit verbreiteten Bewusstsein der Kliniker für Dosierungsstrategien und Verabreichungswege, die die Genesung der Patienten optimieren. Die Kompatibilität des Medikaments mit intravenöser und oraler Verabreichung erhöht seine Vielseitigkeit im Krankenhaus- und ambulanten Bereich.

Das Segment Antiemetika wird voraussichtlich zwischen 2025 und 2032 mit 7,8 % das höchste Wachstum verzeichnen. Grund dafür ist die steigende Zahl an Patienten mit Übelkeit und Erbrechen nach Operationen oder Eingriffen. Die zunehmende Bedeutung von Patientenkomfort und verbesserte Genesungsprotokolle treiben den Einsatz von Antiemetika sowohl in der stationären als auch in der ambulanten Versorgung voran. Neue Formulierungen mit weniger Nebenwirkungen und verbesserter Bioverfügbarkeit werden von Ärzten in der neurologischen Intensivmedizin zunehmend bevorzugt. Krankenhäuser integrieren Antiemetika zunehmend in umfassende Behandlungsschemata für aSAH, oft in Kombination mit Nimodipin oder Antikonvulsiva. Steigende Investitionen in die Arzneimittelforschung und die Einführung generischer Alternativen unterstützen das Wachstum dieses Segments zusätzlich.

- Nach Behandlungstyp

Der Markt für aneurysmatische Subarachnoidalblutungen ist nach Behandlungsart in CT-Scan, MRT-Scan, zerebrale Angiographie, transkraniellen Ultraschall und Lumbalpunktion unterteilt. Das CT-Scan-Segment dominierte den Markt mit einem Umsatzanteil von 39 % im Jahr 2024 aufgrund seiner schnellen Verfügbarkeit, hohen diagnostischen Genauigkeit und weit verbreiteten Verwendung in Notfallsituationen. CT-Scans sind oft die erste Wahl bei Patienten mit Verdacht auf aSAH, da sie Blutungen schnell erkennen und sofortige Interventionen ermöglichen. Krankenhäuser und Traumazentren bevorzugen CT-Scans aufgrund ihrer Geschwindigkeit, Kosteneffizienz und Zuverlässigkeit in der Akutversorgung. Kontinuierliche technologische Verbesserungen, wie z. B. hochauflösende und 3D-Rekonstruktionsmöglichkeiten, fördern die Akzeptanz von CT-Scans weiter. Das Segment profitiert von der Integration mit PACS (Picture Archiving and Communication Systems), die es Klinikern ermöglicht, nahtlos auf Bilddaten zuzugreifen und diese zu teilen.

Das Segment der zerebralen Angiographie wird voraussichtlich zwischen 2025 und 2032 mit 8,2 % das höchste Wachstum verzeichnen. Dies ist auf die entscheidende Rolle der zerebralen Angiographie bei der detaillierten Aneurysma-Visualisierung und der endovaskulären Behandlungsplanung zurückzuführen. Interventionelle Radiologen und Neurochirurgen nutzen die Angiographie, um Morphologie, Größe und Rupturrisiko von Aneurysmen präzise zu beurteilen. Fortschritte in der digitalen Subtraktionsangiographie und der 3D-Rotationsbildgebung erhöhen die Verfahrenspräzision und die Patientensicherheit. Krankenhäuser investieren in Hybrid-Operationssäle und Bildgebungssuiten, um parallel zu Interventionen angiographische Verfahren in Echtzeit durchzuführen. Die zunehmende Präferenz für minimalinvasive Verfahren treibt die Nachfrage nach Angiographie zusätzlich an, da sie gezielte Therapieansätze ermöglicht.

- Nach Verabreichungsweg

Der Markt für aneurysmatische Subarachnoidalblutungen wird nach Verabreichungsweg in intravenöse, orale und parenterale Verabreichung unterteilt. Das orale Segment dominierte den Markt mit einem Umsatzanteil von 54 % im Jahr 2024, vor allem aufgrund der bequemen Verabreichung im stationären und ambulanten Bereich und der hohen Patientencompliance. Orale Formulierungen von Nimodipin und anderen unterstützenden Medikamenten ermöglichen flexible Dosierungspläne und die langfristige Behandlung von Komplikationen nach einem Aneurysma. Orale Medikamente werden häufig in Rehabilitationseinrichtungen und der Nachbehandlung eingesetzt und ergänzen die intravenöse Behandlung im Krankenhaus. Darüber hinaus reduzieren orale Medikamente die Ressourcenauslastung von Krankenhäusern und bieten Gesundheitsdienstleistern kostengünstige Behandlungsmöglichkeiten.

Das intravenöse Segment wird voraussichtlich zwischen 2025 und 2032 mit 6,9 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, angetrieben durch den Bedarf an einer schnellen therapeutischen Wirkung in akuten und notfallmäßigen Fällen von aSAH. Die intravenöse Verabreichung gewährleistet sofortige Bioverfügbarkeit und präzise Dosierungskontrolle, was für Patienten mit schweren Komplikationen entscheidend ist. Krankenhäuser bevorzugen intravenöse Verabreichungswege auf Intensivstationen für eine kontinuierliche Medikamentenverabreichung und -überwachung. Technologische Fortschritte bei Infusionssystemen und Überwachungsgeräten erhöhen Sicherheit und Wirksamkeit zusätzlich. Das Segment wird durch die steigende Zahl akuter Krankenhauseinweisungen wegen aSAH und die Einführung standardisierter intravenöser Protokolle in neurologischen Intensivstationen unterstützt.

- Nach Kaufart

Der Markt für aneurysmatische Subarachnoidalblutungen ist nach der Art des Kaufs in verschreibungspflichtige und rezeptfreie Medikamente (OTC) unterteilt. Das verschreibungspflichtige Segment dominierte den Markt mit einem Anteil von 91 % im Jahr 2024, da die meisten Medikamente gegen aneurysmatische Subarachnoidalblutungen, darunter Nimodipin und Antikonvulsiva, aufgrund möglicher Nebenwirkungen und präziser Dosierungsvorschriften eine professionelle ärztliche Überwachung erfordern. Krankenhäuser und spezialisierte neurovaskuläre Zentren sind in hohem Maße auf verschreibungspflichtige Medikamente angewiesen, um Komplikationen wirksam zu behandeln. Verschreibungspflichtige Medikamente gewährleisten eine ordnungsgemäße Überwachung, die Einhaltung klinischer Richtlinien und minimieren das Risiko unerwünschter Ereignisse. Das Segment profitiert von behördlichen Zulassungen und einer breiten Akzeptanz in klinischen Protokollen weltweit.

Das OTC-Segment wird voraussichtlich zwischen 2025 und 2032 mit 5,5 % das höchste Wachstum verzeichnen, vor allem aufgrund der zunehmenden Verfügbarkeit von unterstützenden Medikamenten wie Antiemetika für Patienten nach der Entlassung. Das Bewusstsein der Verbraucher für Symptommanagement und häusliche Pflege fördert die schrittweise Einführung von OTC-Optionen. Pharmaunternehmen führen sicherere, benutzerfreundliche OTC-Formulierungen ein, die die im Krankenhaus verordneten Therapien ergänzen. Der zunehmende Fokus auf Patientenkomfort, häusliche Pflege und postoperatives Monitoring unterstützt die Expansion dieses Segments.

- Nach Vertriebskanal

Der Markt für aneurysmatische Subarachnoidalblutungen ist nach Vertriebskanälen in Krankenhausapotheken, stationäre Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt mit einem Anteil von 51 % im Jahr 2024 aufgrund der direkten Belieferung von neurologischen Intensivstationen und Notaufnahmen. Krankenhäuser bevorzugen eine zentralisierte Apothekenbeschaffung zur Qualitätssicherung, sofortigen Verfügbarkeit und Einhaltung von Behandlungsprotokollen. Die Integration in Krankenhausinformationssysteme ermöglicht eine nahtlose Bestandsverfolgung, Rezeptverfolgung und patientenspezifische Dosierung. Das Segment profitiert zudem von Großabnahmeverträgen und Kooperationen mit Arzneimittelherstellern, die eine kontinuierliche Versorgung mit wichtigen aSAH-Medikamenten gewährleisten.

Das Segment der Online-Apotheken wird voraussichtlich von 2025 bis 2032 mit 9,3 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die zunehmende Internetdurchdringung, die zunehmende Nutzung von E-Apotheken und den Komfort für entlassene Patienten zurückzuführen. Online-Kanäle bieten Zugang zu Rezeptnachfüllungen, Hauslieferungen und einer größeren Auswahl an Medikamenten, was die Therapietreue der Patienten verbessert. Die Integration der Telemedizin unterstützt das Wachstum der Online-Apotheken zusätzlich, indem sie es Ärzten ermöglicht, notwendige Medikamente elektronisch zu verschreiben. Das Segment wächst rasant in Regionen wie Nordamerika und dem asiatisch-pazifischen Raum, wo die digitale Gesundheitsversorgung immer mehr an Bedeutung gewinnt.

Aneurysmatische Subarachnoidalblutung Marktregionale Analyse

- Nordamerika dominierte den Markt für aneurysmatische Subarachnoidalblutungen mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz moderner Diagnosetechnologien und erhebliche Investitionen in die neurovaskuläre Forschung zurückzuführen ist.

- Krankenhäuser und neurologische Intensivstationen in der Region legen Wert auf schnelle Diagnose und rechtzeitige Intervention mit modernen Bildgebungsverfahren wie CT-Scans, MRT-Scans und zerebraler Angiographie, was die Behandlungsergebnisse der Patienten verbessert und die Marktnachfrage ankurbelt.

- Die breite Akzeptanz wird durch erhebliche Gesundheitsausgaben, die Präsenz wichtiger Pharma- und Medizintechnikunternehmen sowie die laufende Forschung im Bereich neurovaskulärer Behandlungen weiter unterstützt, wodurch sich Nordamerika als führender Markt für pharmazeutische und prozedurale aSAH-Managementlösungen etabliert.

Markteinblick in die USA bei aneurysmatischen Subarachnoidalblutungen

Der US-Markt für aneurysmatische Subarachnoidalblutungen erzielte 2024 mit 44 % den größten Umsatzanteil in Nordamerika, angetrieben durch die weite Verbreitung fortschrittlicher Diagnose- und Interventionstechnologien. Krankenhäuser und neurologische Intensivstationen setzen auf schnelle Bildgebung mittels CT-Scans, MRT-Scans und zerebraler Angiographie, um Aneurysmen rechtzeitig zu erkennen und zu behandeln. Die zunehmende Bedeutung minimalinvasiver Verfahren, verbunden mit einem steigenden Patientenbewusstsein und staatlichen Initiativen zur Schlaganfallprävention, treibt das Marktwachstum weiter voran. Darüber hinaus tragen die Präsenz führender Pharma- und Medizintechnikunternehmen sowie intensive Forschungs- und Entwicklungsaktivitäten maßgeblich zum Wachstum des US-Marktes bei.

Markteinblick in Europa für aneurysmatische Subarachnoidalblutungen

Der europäische Markt für aneurysmatische Subarachnoidalblutungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf steigende Gesundheitsausgaben, die Verfügbarkeit spezialisierter neurovaskulärer Zentren und das zunehmende Bewusstsein für Frühdiagnose und -behandlung zurückzuführen. Der Ausbau der städtischen Gesundheitsinfrastruktur sowie die Nachfrage nach fortschrittlicher Bildgebung und endovaskulären Verfahren fördern die Marktakzeptanz. Europäische Gesundheitsdienstleister legen zudem Wert auf umfassende Patientenmanagement- und Rehabilitationsprogramme, die langfristige Behandlungsergebnisse unterstützen. Die Region verzeichnet ein signifikantes Wachstum sowohl in öffentlichen als auch in privaten Krankenhäusern, wobei fortschrittliche Protokolle zur Behandlung von aneurysmatischen Subarachnoidalblutungen in die Standardversorgung integriert werden.

Markteinblick in Großbritannien für aneurysmatische Subarachnoidalblutungen

Der britische Markt für aneurysmatische Subarachnoidalblutungen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch die steigende Zahl zerebrovaskulärer Erkrankungen und zunehmende staatliche Initiativen zur Schlaganfallaufklärung. Gesundheitseinrichtungen setzen zunehmend auf moderne Bildgebungsverfahren wie hochauflösende MRT und CT-Angiographie zur Früherkennung und Verbesserung der Patientenergebnisse. Darüber hinaus führen Bedenken hinsichtlich Sterblichkeit und Komplikationen nach einer Aneurysmaruptur dazu, dass Krankenhäuser und neurologische Versorgungszentren zunehmend endovaskuläre und pharmakologische Interventionen einsetzen. Die starke britische Gesundheitsinfrastruktur und der Schwerpunkt auf Forschung und klinische Studien dürften das Marktwachstum weiter ankurbeln.

Markteinblick in Deutschland für aneurysmatische Subarachnoidalblutungen

Der deutsche Markt für aneurysmatische Subarachnoidalblutungen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf die gut ausgebaute Gesundheitsinfrastruktur des Landes und das steigende Bewusstsein für zerebrovaskuläre Erkrankungen zurückzuführen. Deutschlands Fokus auf fortschrittliche diagnostische Bildgebung und minimalinvasive chirurgische Verfahren fördert die Einführung moderner aSAH-Behandlungen in öffentlichen und privaten Krankenhäusern. Die Integration neurologischer Intensivstationen mit hochentwickelten Bildgebungs- und Überwachungssystemen gewinnt zunehmend an Bedeutung. Darüber hinaus entspricht die starke Betonung von Patientensicherheit, Forschung und innovativen Behandlungsprotokollen den lokalen Erwartungen und unterstützt ein nachhaltiges Marktwachstum.

Markteinblicke für aneurysmatische Subarachnoidalblutungen im asiatisch-pazifischen Raum

Der Markt für aneurysmatische Subarachnoidalblutungen im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 6,5 % wachsen. Dies ist auf steigende Gesundheitsausgaben, Urbanisierung und die zunehmende Verbreitung zerebrovaskulärer Erkrankungen in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Hinwendung der Region zu fortschrittlicher medizinischer Versorgung, unterstützt durch staatliche Initiativen zur Schlaganfallprävention und eine verbesserte Krankenhausinfrastruktur, treibt die Marktakzeptanz voran. Darüber hinaus entwickelt sich der asiatisch-pazifische Raum zu einem Zentrum für erschwingliche Medizinprodukte und Arzneimittel und verbessert so den Zugang zu fortschrittlicher Diagnostik und Behandlung der aSAH für eine breitere Patientengruppe.

Markteinblick in Japan für aneurysmatische Subarachnoidalblutungen

Der japanische Markt für aneurysmatische Subarachnoidalblutungen (ASB) gewinnt aufgrund des fortschrittlichen Gesundheitssystems des Landes, der rasanten Urbanisierung und der zunehmenden Fokussierung auf Präventivmedizin an Dynamik. Krankenhäuser legen Wert auf eine frühzeitige Diagnose mittels CT, MRT und zerebraler Angiographie, ergänzt durch minimalinvasive Eingriffe und medikamentöse Behandlung. Die Integration von Krankenhausinformationssystemen mit Bildgebungs- und Behandlungsprotokollen verbessert die Patientenversorgung. Darüber hinaus wird erwartet, dass die alternde Bevölkerung Japans die Nachfrage nach einer zeitnahen und effizienten Behandlung von aSAB, insbesondere in stationären und Langzeitpflegeeinrichtungen, ankurbeln wird.

Markteinblick in Indien für aneurysmatische Subarachnoidalblutungen

Der indische Markt für aneurysmatische Subarachnoidalblutungen hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf das steigende Gesundheitsbewusstsein, die Urbanisierung und die zunehmende Verfügbarkeit fortschrittlicher Diagnose- und Interventionseinrichtungen zurückzuführen ist. In Indien werden CT-, MRT- und Angiographieverfahren zunehmend eingesetzt, insbesondere in Großstädten. Der Ausbau privater neurologischer Intensivstationen und staatliche Initiativen zur Schlaganfallbehandlung unterstützen das Marktwachstum. Darüber hinaus treiben erschwingliche Behandlungsmöglichkeiten und der zunehmende Medizintourismus die Einführung fortschrittlicher aSAH-Managementlösungen in stationären und kommerziellen Gesundheitseinrichtungen weiter voran.

Marktanteil bei aneurysmatischen Subarachnoidalblutungen

Die Branche der aneurysmatischen Subarachnoidalblutungen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Medtronic (Irland)

- Stryker (USA)

- Abbott (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Pfizer Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Arbor Pharmaceuticals, Inc. (USA)

- Edge Therapeutics, Inc. (USA)

- Actelion Pharmaceuticals Ltd. (Schweiz)

- Idorsia Pharmaceuticals Ltd. (Schweiz)

- Evgen Pharma plc (Großbritannien)

- Grace Therapeutics (USA)

- GE Healthcare (Großbritannien)

- Koninklijke Philips NV (Niederlande)

- Siemens AG (Deutschland)

- Trivitron Healthcare (Indien)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- BIT Pharma (Indien)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für aneurysmatische Subarachnoidalblutungen?

- Im September 2025 begann eine multizentrische, randomisierte, doppelblinde, placebokontrollierte Phase-III-Studie (CASH-Studie), um die Wirksamkeit und Sicherheit des Thrombozytenaggregationshemmers Cilostazol bei der Verbesserung der Behandlungsergebnisse von Patienten mit aSAH zu untersuchen. Ziel der Studie ist es, den potenziellen Nutzen von Cilostazol bei der Reduzierung von Komplikationen im Zusammenhang mit aSAH zu untersuchen.

- Im August 2025 gab Grace Therapeutics bekannt, dass die US-amerikanische Food and Drug Administration (FDA) ihren Zulassungsantrag für GTx-104 angenommen hat. GTx-104 ist eine injizierbare Formulierung von Nimodipin zur Verbesserung der Behandlungsergebnisse bei Patienten mit aSAH. Die FDA hat den 23. April 2026 als Stichtag für die Prüfung gemäß dem Prescription Drug User Fee Act (PDUFA) festgelegt.

- Im August 2025 kündigte Grace Therapeutics die Markteinführung von GTx-104 an, einer injizierbaren Nimodipin-Formulierung zur Verbesserung der Behandlungsergebnisse bei Patienten mit aSAH. Dieses Produkt soll die Einschränkungen der oralen Nimodipin-Dosis überwinden, indem es eine gleichmäßigere Wirkstoffabgabe und potenziell bessere klinische Ergebnisse ermöglicht. Die Markteinführung folgt auf erfolgreiche Phase-3-Studien und soll eine neue Behandlungsoption für aSAH-Patienten bieten.

- Im Juni 2025 schloss Grace Therapeutics eine strategische Zusammenarbeit mit Nantahala Capital ab. Diese beinhaltet eine Vorabinvestition von 15 Millionen US-Dollar mit der Möglichkeit weiterer 15 Millionen US-Dollar durch die Ausübung begleitender Optionsscheine. Diese Partnerschaft soll die vorkommerzielle Planung, den Aufbau des Vertriebsteams und die Produkteinführung von GTx-104 unterstützen, vorbehaltlich der behördlichen Genehmigung. Die Zusammenarbeit unterstreicht das Vertrauen in das Potenzial von GTx-104, einen bedeutenden Fortschritt in der Behandlung von aSAH zu erzielen.

- Im Mai 2023 veröffentlichten die American Heart Association (AHA) und die American Stroke Association (ASA) aktualisierte Leitlinien für die Behandlung von Patienten mit aSAH. Diese Leitlinien bieten evidenzbasierte Empfehlungen zur Prävention, Diagnose und Behandlung von aSAH mit dem Ziel, die Patientenergebnisse zu verbessern und die Behandlungspraktiken zu standardisieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.