Global Aniridia Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

43.25 Billion

USD

59.63 Billion

2024

2032

USD

43.25 Billion

USD

59.63 Billion

2024

2032

| 2025 –2032 | |

| USD 43.25 Billion | |

| USD 59.63 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von Aniridie nach Produkt (Instrumente, Dialysegeräte, Endoskope, Laser- und Lithotripsiegeräte , Endovisions- und Bildgebungsgeräte, Robotersysteme, Insufflatoren, Flüssigkeitsmanagementsysteme für die Endoskopie, urodynamische Systeme, Verbrauchsmaterialien und Zubehör, Dialyse-Verbrauchsmaterialien, Katheter, Führungsdrähte, Bergegeräte und Extraktoren, chirurgische Dissektoren, Pinzetten und Nadelhalter, Dilatator-Sets und Harnröhrenzugangsschleusen, Stents, Biopsiegeräte , Schläuche und distale Aufsätze, Drainagebeutel, sonstige Verbrauchsmaterialien und Zubehör), Krankheit (Nierenerkrankungen, urologischer Krebs und benigne Prostatahyperplasie (BPH), Beckenorganprolaps und sonstige Krankheiten), Technologie ( minimalinvasive Chirurgie , Roboterchirurgie und sonstige), Anwendung (benigne Prostatahyperplasie, Prostatakrebs, Harnsteine, Harninkontinenz und sonstige), Endbenutzer (Krankenhäuser und Kliniken, Dialysezentren, ambulante Dienste und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Aniridie-Behandlungen

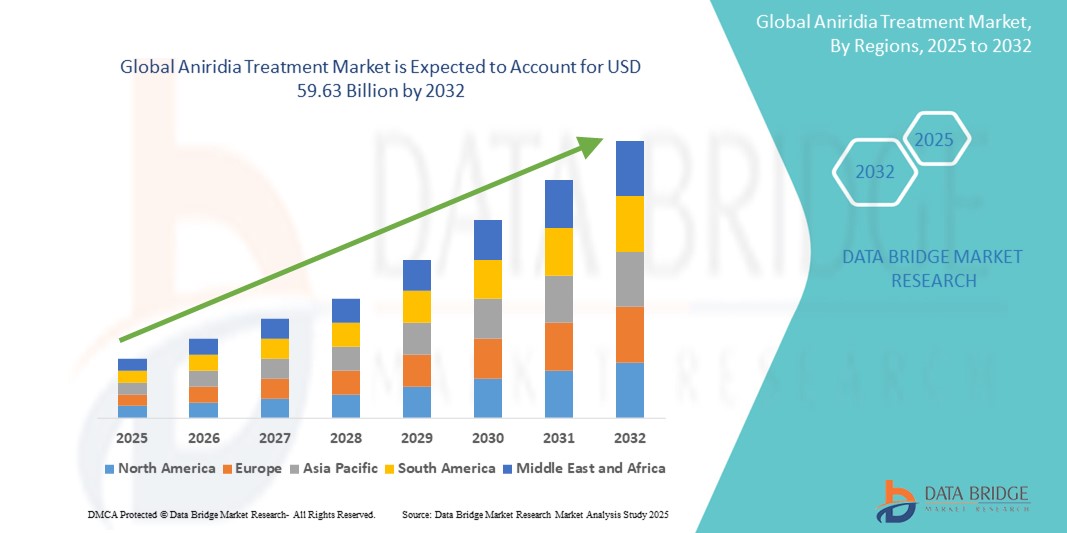

- Der globale Markt für Aniridie-Behandlungen wurde im Jahr 2024 auf 43,25 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 59,63 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 4,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das steigende Bewusstsein und die frühzeitige Diagnose seltener Augenerkrankungen wie Aniridie sowie durch Fortschritte bei genetischen Tests und der personalisierten Medizin vorangetrieben. Steigende Investitionen im Gesundheitswesen und ein verbesserter Zugang zu spezialisierter Augenheilkunde ermöglichen frühere Interventionen und erweitern die Behandlungsmöglichkeiten weltweit.

- Darüber hinaus treibt die wachsende Nachfrage nach gezielten und regenerativen Therapien für Augenerkrankungen die Innovation im Markt für Aniridie-Behandlungen voran. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz von Aniridie-Behandlungslösungen – darunter Limbus-Stammzelltherapie, Irisprothesen und neuartige pharmakologische Ansätze – und kurbeln so das Wachstum der Branche deutlich an.

Marktanalyse für die Behandlung von Aniridie

- Die Behandlung von Aniridie bezieht sich auf die therapeutische Behandlung des angeborenen oder erworbenen Fehlens der Iris, einer seltenen genetischen Erkrankung, die oft mit Mutationen des PAX6-Gens in Verbindung gebracht wird und mit Komplikationen wie Glaukom, Katarakt und Hornhauttrübung einhergeht.

- Die zunehmende Verbreitung genetisch bedingter Augenerkrankungen, das zunehmende Bewusstsein der Augenärzte und die Fortschritte in der Gentherapie, der regenerativen Medizin und der Rekonstruktion der Hornhautoberfläche sind die Haupttreiber für das Wachstum des Marktes für Aniridie-Behandlungen.

- Nordamerika dominierte den Markt für Aniridie-Behandlungen mit dem größten Umsatzanteil von 38,4 % im Jahr 2024, was auf frühe Diagnosemöglichkeiten, eine fortschrittliche Gesundheitsinfrastruktur und aktive klinische Forschungsinitiativen, insbesondere in den USA, zurückzuführen ist. In der Region gab es eine starke Akzeptanz von experimentellen Therapien und spezialisierten chirurgischen Verfahren zur Erhaltung des Sehvermögens bei pädiatrischen und erwachsenen Patienten.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum (2025–2032) voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % das höchste Wachstum verzeichnen. Grund hierfür sind das steigende Patientenbewusstsein, der verbesserte Zugang zur augenärztlichen Versorgung und die steigende Nachfrage nach innovativen Therapien in Ländern wie Japan, China und Indien.

- Das Segment der topischen Behandlung führte den Markt für Aniridie-Behandlungen mit einem Anteil von 41,2 % im Jahr 2024 an, angetrieben durch die weit verbreitete Verwendung von befeuchtenden Augentropfen, entzündungshemmenden Mitteln und Medikamenten zur Behandlung verwandter Symptome wie trockenem Auge und Glaukom.

- Das Segment der minimalinvasiven Chirurgie führte den Markt mit dem größten Anteil von 51,4 % im Jahr 2024 an, unterstützt durch die wachsende Präferenz der Patienten für Verfahren mit weniger Schmerzen und schnellerer Genesung

Berichtsumfang und Marktsegmentierung für Aniridie-Behandlungen

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Aniridie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Aniridie

„ Wachsender Bedarf aufgrund steigender Krankheitslast und Fortschritte bei Gentherapien “

- Die zunehmende Häufigkeit angeborener Augenerkrankungen wie Aniridie, die auf genetische Mutationen wie PAX6-Genanomalien zurückzuführen ist, ist ein wichtiger Treiber für den Markt für Aniridie-Behandlungen. Die steigende Nachfrage nach Frühdiagnose und gezielten Behandlungen schafft eine starke Dynamik für therapeutische Innovationen.

- So starteten beispielsweise im Jahr 2024 mehrere Biotech-Unternehmen klinische Studien mit Schwerpunkt auf Stammzell- und Gentherapien zur Behandlung seltener Augenerkrankungen, darunter Aniridie. Diese Pipeline-Entwicklungen dürften das Wachstum in den kommenden Jahren ankurbeln.

- Mit dem wachsenden Bewusstsein bei Patienten, Angehörigen und Ärzten steigt die Nachfrage nach personalisierten ophthalmologischen Behandlungen. Neuere Behandlungen zielen nicht nur auf die Linderung von Symptomen wie Photophobie und Keratopathie ab, sondern auch auf die Modifizierung des Krankheitsverlaufs.

- Darüber hinaus ermutigen regulatorische Anreize wie die Einstufung als Orphan Drug und beschleunigte Zulassungsverfahren Pharmaunternehmen, in die Forschung und Entwicklung im Bereich Aniridie zu investieren. Dies hat zur Entwicklung neuartiger Biologika, regenerativer Therapien und pharmakologischer Wirkstoffe geführt, die speziell für seltene Augenerkrankungen entwickelt wurden.

- Die zunehmende Betonung multidisziplinärer Behandlungsansätze, die Augenärzte, Genetiker und Kinderärzte zusammenbringen, verbessert die Behandlungsergebnisse der Patienten und führt zu einer zunehmenden Einführung fortschrittlicher Aniridie-Therapien in Krankenhäusern und Fachkliniken.

Marktdynamik für Aniridie-Behandlungen

Treiber

„Steigende Nachfrage nach fortschrittlichen und gezielten Aniridie-Behandlungen“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Aniridie-Behandlungen ist die zunehmende Bedeutung personalisierter und gezielter Therapieoptionen, die auf die zugrunde liegenden genetischen und okulären Komplikationen der Erkrankung zugeschnitten sind. Dies umfasst Fortschritte sowohl bei pharmakologischen Behandlungen als auch bei chirurgischen Eingriffen, die darauf abzielen, die Sehfunktion der Betroffenen zu erhalten und zu verbessern.

- Beispielsweise werden zunehmend topische Formulierungen mit Cyclosporin oder Kortikosteroiden verschrieben, um Begleiterkrankungen wie trockene Augen und Entzündungen zu behandeln. Diese Behandlungen helfen, Beschwerden zu lindern und das Fortschreiten von Hornhautschäden bei Patienten mit Aniridie zu verzögern.

- Die Entwicklung neuer regenerativer und gentherapeutischer Ansätze gewinnt an Dynamik. Forscher erforschen Möglichkeiten zur Behandlung von PAX6-Genmutationen – der Hauptursache für Aniridie. Laufende klinische Studien untersuchen das Potenzial der Stammzelltherapie und gezielter molekularer Behandlungen zur Wiederherstellung oder Erhaltung der Sehschärfe.

- Zu den pharmazeutischen Innovationen gehören auch konservierungsmittelfreie Augentropfen, autologe Serum-Augentropfen und Anti-VEGF-Wirkstoffe, die das Fortschreiten damit verbundener Komplikationen wie Glaukom und Aniridie-assoziierte Keratopathie (AAK) verlangsamen sollen, die die Lebensqualität erheblich beeinträchtigen.

- Chirurgische Eingriffe wie Limbus-Stammzelltransplantationen und maßgeschneiderte Keratoprothesen werden in schweren Fällen eingesetzt, in denen die Hornhautklarheit beeinträchtigt ist. Solche Ansätze werden durch steigende Investitionen im Gesundheitswesen und die Entstehung spezialisierter ophthalmologischer Zentren in wichtigen Märkten unterstützt.

- Die Nachfrage nach integrierten, langfristigen Behandlungsprotokollen, die pharmakologische, chirurgische und rehabilitative Strategien kombinieren, wächst sowohl bei Kindern als auch bei Erwachsenen rasant. Dies ist auf ein zunehmendes Bewusstsein, bessere Diagnosemöglichkeiten und die zunehmende Betonung der Verbesserung der Patientenergebnisse und der sehbezogenen Lebensqualität zurückzuführen.

Einschränkung/Herausforderung

„ Hohe Kosten und geringe Bekanntheit in Schwellenländern “

- Die hohen Kosten von Gentherapien und Biologika stellen für viele Patienten, insbesondere in Entwicklungsländern, weiterhin eine große Hürde dar. Fortschrittliche Behandlungen wie rekombinante Wachstumsfaktoren oder Stammzelltransplantationen erfordern eine umfangreiche Gesundheitsinfrastruktur und spezialisiertes Personal, was die Gesamtkosten der Behandlung weiter erhöht.

- Darüber hinaus führt das geringe öffentliche und klinische Bewusstsein für Aniridie, insbesondere in unterentwickelten Ländern, zu einer verzögerten Diagnose und einer suboptimalen Behandlung. Dieser Mangel an Aufklärung der Hausärzte verhindert eine frühzeitige Intervention, die für den Erhalt des Sehvermögens entscheidend ist.

- So deuten Berichte beispielsweise darauf hin, dass bei vielen Patienten in einkommensschwachen Regionen andere Sehstörungen nicht diagnostiziert werden oder fälschlicherweise diagnostiziert werden, was den Zugang zu angemessener Versorgung verzögert.

- Darüber hinaus wirken sich die Herausforderungen bei der Kostenerstattung und die mangelnde Abdeckung der Behandlung seltener Krankheiten in den nationalen Gesundheitssystemen abschreckend auf Patienten und Anbieter aus, die modernsten Aniridie-Therapien zu übernehmen.

- Um diese Herausforderungen zu bewältigen, bedarf es einer Kombination aus politischen Maßnahmen, erschwinglichen Programmen, der Ausbildung von Klinikern und einer stärkeren Integration genetischer Tests und Früherkennungsprogramme in die öffentlichen Gesundheitssysteme.

Marktumfang der Aniridie-Behandlung

Der Markt ist nach Produkt, Krankheit, Technologie, Anwendung und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für Aniridie-Behandlungen ist produktbezogen in Instrumente, Dialysegeräte, Endoskope, Laser- und Lithotripsiegeräte, Endovisions- und Bildgebungsgeräte, Robotersysteme, Insufflatoren, endoskopische Flüssigkeitsmanagementsysteme, urodynamische Systeme sowie Verbrauchsmaterial und Zubehör unterteilt. Das Segment Verbrauchsmaterial und Zubehör dominierte den Markt mit dem größten Umsatzanteil von 36,5 % im Jahr 2024 aufgrund der hohen Nutzungsraten und der Notwendigkeit eines häufigen Austauschs im klinischen Umfeld.

Das Segment der Robotersysteme dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,6 % am schnellsten wachsen, was auf die zunehmende Einführung von Präzisionschirurgiesystemen in urologischen und ophthalmologischen Praxen zurückzuführen ist.

- Durch Krankheit

Der Markt für Aniridie-Behandlungen ist nach Krankheitsbildern in Nierenerkrankungen, urologischen Krebs, benigne Prostatahyperplasie (BPH), Beckenorganprolaps und weitere Erkrankungen unterteilt. Das Segment urologischer Krebs und BPH erreichte 2024 mit 42,3 % den größten Marktanteil, was auf die steigende Inzidenz und das Bewusstsein für die Prostatagesundheit in der alternden Bevölkerung zurückzuführen ist.

Für das Segment Beckenorganprolaps wird für den Zeitraum 2025–2032 ein durchschnittliches jährliches Wachstum von 8,1 % prognostiziert, was auf die steigende Nachfrage nach minimalinvasiven Behandlungslösungen bei Frauen zurückzuführen ist.

- Nach Technologie

Der Markt für Aniridie-Behandlungen ist technologisch in minimalinvasive Chirurgie, Roboterchirurgie und andere Bereiche unterteilt. Die minimalinvasive Chirurgie führte den Markt mit einem Anteil von 51,4 % im Jahr 2024 an, unterstützt durch die wachsende Präferenz der Patienten für Verfahren mit weniger Schmerzen und schnellerer Genesung.

Es wird erwartet, dass die robotergestützte Chirurgie zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,4 % am schnellsten wachsen wird, unterstützt durch die zunehmende Installation von Roboterplattformen in Krankenhäusern der tertiären Versorgung und Fachzentren.

- Nach Anwendung

Der Markt für Aniridie-Behandlungen ist nach Anwendungsgebieten in benigne Prostatahyperplasie, Prostatakrebs, Harnsteine, Harninkontinenz und weitere Behandlungsformen unterteilt. Das Segment Prostatakrebs hatte im Jahr 2024 mit 38,7 % den größten Anteil, was auf den zunehmenden Einsatz von Lasertherapie, Strahlentherapie und roboterassistierten chirurgischen Behandlungen zurückzuführen ist.

Für das Segment Harninkontinenz wird bis 2032 ein durchschnittliches jährliches Wachstum von 8,9 % prognostiziert, unterstützt durch die steigende Zahl älterer Menschen und Fortschritte bei Diagnoseinstrumenten und -geräten.

- Von Endbenutzern

Der Markt für Aniridie-Behandlungen ist nach Endverbrauchern in Krankenhäuser und Kliniken, Dialysezentren, ambulante Dienste und weitere Bereiche unterteilt. Krankenhäuser und Kliniken erwirtschafteten im Jahr 2024 mit 58,1 % den größten Umsatzanteil, was auf ihre umfassenden Versorgungskapazitäten, die bessere Infrastruktur und den höheren Patientenzustrom zurückzuführen ist.

Für ambulante Dienste wird von 2025 bis 2032 mit 9,1 % die höchste durchschnittliche jährliche Wachstumsrate erwartet, was die Verlagerung hin zur ambulanten Versorgung und zu minimalinvasiven Eingriffen widerspiegelt.

Regionale Analyse des Marktes für Aniridie-Behandlung

- Nordamerika dominierte den Markt für Aniridie-Behandlungen mit dem größten Umsatzanteil von 38,4 % im Jahr 2024. Dies ist auf das zunehmende Bewusstsein für seltene genetische Augenerkrankungen, eine starke Präsenz einer fortschrittlichen Gesundheitsinfrastruktur und intensive Forschungs- und Entwicklungsaktivitäten im Bereich der Behandlung von Augenkrankheiten zurückzuführen. Die Präsenz wichtiger Pharmaunternehmen und ein günstiges regulatorisches Umfeld für die Entwicklung von Orphan-Medikamenten unterstützen das regionale Wachstum zusätzlich.

- Patienten und Gesundheitsdienstleister in der Region sind sehr aufgeschlossen gegenüber neuen Behandlungsmethoden, darunter Gentherapien und stammzellbasierte Optionen, insbesondere für die Behandlung von Aniridie bei Kindern. Darüber hinaus beschleunigen staatliche und private Fördermittel für die Erforschung seltener Krankheiten die Entwicklung zielgerichteter Therapien für Aniridie.

- Diese weitverbreitete Entwicklung und Einführung fortschrittlicher Therapieoptionen wird durch hohe Gesundheitsausgaben, schnelle Diagnostik und einen gut strukturierten Versicherungsschutz zusätzlich unterstützt und stärkt die Dominanz Nordamerikas auf dem globalen Markt für Aniridie-Behandlungen.

Einblicke in den US-Markt für Aniridie-Behandlungen

Der US-Markt für Aniridie-Behandlungen erzielte 2024 mit 86,1 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die führende Rolle des Landes in der Erforschung seltener Krankheiten, den Zugang zu fortschrittlichen Behandlungszentren und frühzeitige Zulassungen für Gentherapieprodukte zurückzuführen. Organisationen wie das NIH und das Orphan Drug Program der FDA treiben Innovationen weiter voran. Darüber hinaus tragen das steigende Patientenbewusstsein und die zunehmende Teilnahme an klinischen Studien zu einem wachsenden Behandlungspool und einem allgemeinen Marktwachstum bei.

Einblicke in den europäischen Markt für Aniridie-Behandlungen

Der europäische Markt für Aniridie-Behandlungen wird voraussichtlich zwischen 2025 und 2032 mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die zunehmende Verbreitung genetischer Erkrankungen, die starke Förderung von Registern für seltene Krankheiten und verbesserte Diagnostik zurückzuführen. Länder wie Deutschland, Frankreich und Großbritannien sind führend bei der Finanzierung von Programmen zur Erforschung angeborener Augenerkrankungen. Öffentliche Gesundheitsinitiativen und die steigende Nachfrage nach Frühinterventionstherapien fördern das Marktwachstum zusätzlich.

Markteinblick in die Behandlung von Aniridie in Großbritannien

Der britische Markt für Aniridie-Behandlungen wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen. Dies wird durch die NHS-Finanzierung von Orphan-Medikamenten, das zunehmende Bewusstsein für genetische Screenings und den Trend zu patientenzentrierten, personalisierten Behandlungen unterstützt. Darüber hinaus treibt die gemeinsame Forschung zwischen akademischen Einrichtungen und Biotech-Unternehmen Innovationen im Bereich nicht-invasiver und regenerativer Therapien voran.

Markteinblick in die Behandlung von Aniridie in Deutschland

Der deutsche Markt für Aniridie-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die gut etablierte Infrastruktur für klinische Studien, den zunehmenden Fokus auf die Kinderophthalmologie und die Präsenz globaler Pharmaunternehmen zurückzuführen, die in augenbezogene Gentherapien investieren. Die steigende Nachfrage nach zielgerichteten Therapien und fortschrittlicher Diagnostik in Deutschland unterstützt die zunehmende Akzeptanz von Behandlungsmöglichkeiten für seltene Erkrankungen wie Aniridie.

Markteinblick in die Behandlung von Aniridie im asiatisch-pazifischen Raum

Der Markt für Aniridie-Behandlungen im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,6 % wachsen. Dies ist auf den verbesserten Zugang zur Gesundheitsversorgung, die rasante Urbanisierung und steigende staatliche Investitionen in die Aufklärung und Früherkennung seltener Krankheiten zurückzuführen. Länder wie China, Japan und Indien erleben einen Anstieg genetischer Tests und Frühdiagnosen, die für eine effektive Aniridie-Behandlung von entscheidender Bedeutung sind.

Markteinblick in die Behandlung von Aniridie in Japan

Der japanische Markt für Aniridie-Behandlungen gewinnt an Dynamik. Möglich wird dies durch fortschrittliche Gesundheitstechnologien, ein steigendes Bewusstsein für Augenkrankheiten bei Kindern und ein wachsendes Interesse an der Stammzellenforschung. Die Unterstützung der japanischen Regierung für die Behandlung und Früherkennung seltener Krankheiten fördert innovative Therapien, insbesondere im Bereich der Regeneration der Augenoberfläche und der Hornhautreparatur.

Markteinblick in die Behandlung von Aniridie in China

Der chinesische Markt für Aniridie-Behandlungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf eine schnell wachsende Mittelschicht, die zunehmende Verfügbarkeit diagnostischer Dienstleistungen und den Ausbau der pharmazeutischen Produktionskapazitäten zurückzuführen. Lokale Forschungseinrichtungen beteiligen sich aktiv an globalen klinischen Studien, und inländische Unternehmen beginnen, in den Bereich der Therapie seltener Krankheiten einzusteigen, insbesondere durch die Entwicklung von Biosimilars und Gentherapien.

Marktanteil der Aniridie-Behandlung

Die Aniridie-Behandlungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Medtronic (Irland)

- Siemens Healthineers (Deutschland)

- Abbott (USA)

- General Electric Company (USA)

- BD (USA)

- Stryker (USA)

- Boston Scientific Corporation (USA)

- Cardinal Health (USA)

- Intuitive Surgical (USA)

- Koch (USA)

- Olympus Corporation (Japan)

- Johnson & Johnson Services Inc. (USA)

- Fresenius Medical Care AG & Co. KGaA (Deutschland)

- Baxter (USA)

- Richard Wolf GmbH (Deutschland)

- Dornier MedTech (Deutschland)

- KARL STORZ SE & Co. KG (Deutschland)

- Endo Pharmaceuticals Inc. (USA)

- HealthTronics Inc. (USA)

- MEDI TECH DEVICES PVT LTD (Indien)

- Coloplast Corp (USA)

Neueste Entwicklungen auf dem globalen Markt für Aniridie-Behandlungen

- Im Juli 2021 kündigte Boston Scientific die Einführung seines LithoVue Empower Retrieval Deployment Device an, eines minimalinvasiven Geräts, das die Bergung von Nierensteinen bei ureteroskopischen Lithotripsieverfahren vereinfachen soll.

- Im Juni 2021 erhielt Cook Medical die FDA-Zulassung für sein thorakales endovaskuläres Transplantationssystem Zenith Alpha. Dieses Gerät dient der minimalinvasiven Reparatur von thorakalen Aortenaneurysmen und -dissektionen.

- Im Mai 2021 brachte die Olympus Corporation ihr Soltive Super Pulsed Laser System für urologische Eingriffe auf den Markt. Dieses Lasersystem bietet verbesserte Präzision und Kontrolle bei der Behandlung von Nierensteinen und benigner Prostatahyperplasie.

- Im Mai 2021 gab Teleflex die FDA-Zulassung seines UroLift Advanced Tissue Control (ATC)-Systems zur Behandlung von Symptomen der unteren Harnwege aufgrund einer benignen Prostatahyperplasie bekannt. Das UroLift ATC-System ermöglicht eine verbesserte Gewebemanipulation und -kontrolle während des Eingriffs.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.