Global Anti Obesity Medication Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.71 Billion

USD

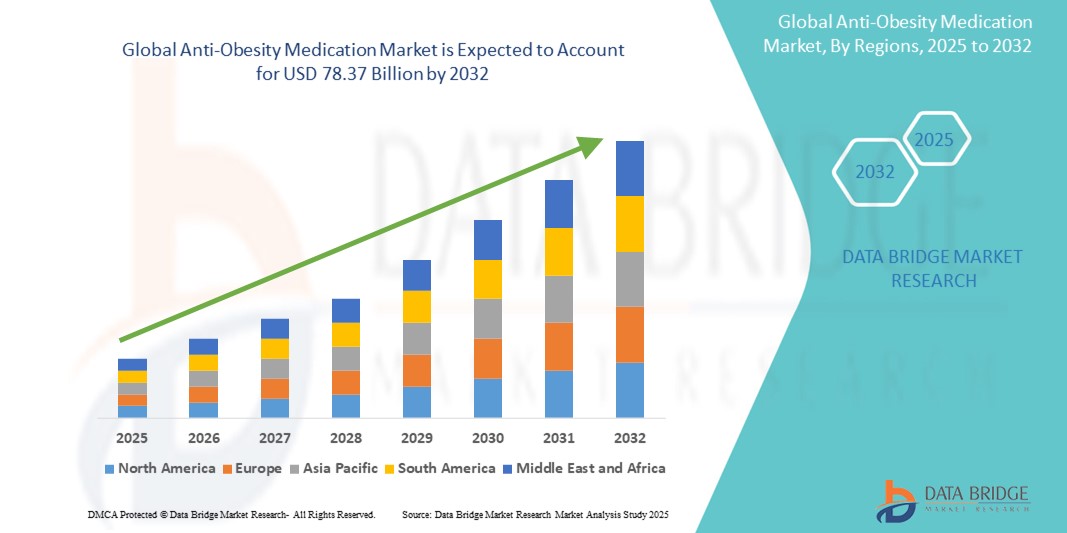

78.37 Billion

2024

2032

USD

8.71 Billion

USD

78.37 Billion

2024

2032

| 2025 –2032 | |

| USD 8.71 Billion | |

| USD 78.37 Billion | |

| % | |

|

Marktsegmentierung für Medikamente gegen Fettleibigkeit nach Produkt (zugelassen und Off-Label), Wirkmechanismus (peripher wirkende Medikamente und zentral wirkende Medikamente), nach Vertriebskanal (Einzelhandelsapotheken, Krankenhausapotheken und andere) – Branchentrends und Prognose bis 2031. – Branchentrends und Prognose bis 2032

Marktgröße für Medikamente gegen Fettleibigkeit

- Der globale Markt für Medikamente gegen Fettleibigkeit hatte im Jahr 2024 ein Volumen von 8,71 Milliarden US-Dollar und dürfte bis 2032 ein Volumen von 78,37 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 31,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Verbreitung von Adipositas und den damit verbundenen chronischen Erkrankungen wie Typ-2-Diabetes, Herz-Kreislauf-Erkrankungen und Bluthochdruck vorangetrieben. Dies führt zu einer erhöhten Nachfrage nach wirksamen pharmakologischen Interventionen. Die Belastung durch Adipositas zwingt Gesundheitssysteme und Pharmaunternehmen dazu, der Entwicklung und dem Zugang zu Medikamenten gegen Adipositas Priorität einzuräumen.

- Darüber hinaus machen das wachsende Bewusstsein der Verbraucher für Gewichtsmanagement , Fortschritte in der Arzneimittelverabreichung und die Entwicklung von Kombinationstherapien Medikamente gegen Adipositas zu einem Eckpfeiler der langfristigen Behandlung von Adipositas. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz von Medikamenten gegen Adipositas und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Medikamente gegen Fettleibigkeit

- Medikamente gegen Adipositas, die den Gewichtsverlust durch Appetitzügler, Blockierung der Fettaufnahme oder Steigerung des Stoffwechsels unterstützen, werden zu wichtigen Instrumenten im Kampf gegen die globale Adipositas-Epidemie, insbesondere in Kombination mit Lebensstiländerungen und klinischer Betreuung. Diese Lösungen werden zunehmend in die Behandlung chronischer Krankheiten integriert, um die Gesundheit zu verbessern.

- Die steigende Nachfrage nach Medikamenten gegen Fettleibigkeit wird vor allem durch die zunehmende Verbreitung von Fettleibigkeitserkrankungen wie Typ-2-Diabetes, Herz-Kreislauf-Erkrankungen und Schlafapnoe sowie durch das wachsende Bewusstsein für die langfristigen Gesundheitsrisiken von Übergewicht angeheizt.

- Nordamerika dominierte den Markt für Adipositas-Medikamente mit dem größten Umsatzanteil von 39,7 % im Jahr 2024. Dies ist auf die weit verbreitete Verbreitung von Adipositas, unterstützende Erstattungsrichtlinien und die frühzeitige Einführung neu zugelassener Medikamente wie GLP-1-Rezeptoragonisten zurückzuführen. Insbesondere in den USA ist ein starkes Wachstum der Verschreibungen zu verzeichnen, da immer mehr Hausärzte neben Lebensstilinterventionen auch pharmakologische Behandlungen gegen Adipositas einsetzen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Adipositas-Medikamente sein und von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 11,2 % wachsen. Grund hierfür sind die zunehmende Urbanisierung, veränderte Ernährungsgewohnheiten und das steigende Bewusstsein für die gesundheitlichen Risiken von Adipositas. Schwellenländer wie China und Indien investieren erheblich in Adipositas-Behandlungsprogramme.

- Das Segment „Approved“ dominierte den Markt für Medikamente gegen Adipositas mit einem Marktanteil von 62,5 % im Jahr 2024. Dies ist auf die zunehmende Zulassung neuer Medikamente zur Gewichtsreduktion und das wachsende Vertrauen der medizinischen Fachkräfte in evidenzbasierte Therapien zurückzuführen. Die Wirksamkeit und Sicherheit dieser Medikamente bei der Behandlung von Adipositas-bedingten Erkrankungen haben sie zur bevorzugten Option im klinischen Umfeld gemacht.

Berichtsumfang und Marktsegmentierung für Medikamente gegen Fettleibigkeit

|

Eigenschaften |

Wichtige Markteinblicke in Medikamente gegen Fettleibigkeit |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Medikamente gegen Fettleibigkeit

„ Technologie der nächsten Generation ermöglicht Therapien gegen Fettleibigkeit “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Medikamente gegen Adipositas ist die Entwicklung KI-gestützter Behandlungspersonalisierung und sprachgestützter Telemedizinlösungen. Die Integration in digitale Gesundheitsökosysteme – wie Amazon Alexa, Google Assistant und Apple HealthKit – verbessert die Patienteneinbindung und die Therapietreue.

- Beispielsweise unterstützen KI-gestützte Plattformen Patienten bei der Medikamenteneinnahme, der Ernährungsplanung und Trainingsplänen und bieten Erinnerungen oder Updates über Sprachassistenten. Diese freihändige Unterstützung, die besonders für ältere oder technikscheue Nutzer wertvoll ist, sorgt für ein umfassenderes Patientenerlebnis.

- Mehrere Apps zur Adipositas-Behandlung, die mit Medikamenten gegen Adipositas verknüpft sind, nutzen mittlerweile KI, um Nutzerdaten zu analysieren und optimierte Lebensstil- und Dosierungspläne zu empfehlen. So können integrierte Geräte beispielsweise reduzierte Aktivitätsniveaus oder versäumte Medikamenteneinnahme erkennen und Nutzer oder medizinisches Personal benachrichtigen.

- Unternehmen im Bereich der digitalen Gesundheit integrieren Unterstützung bei der Einnahme von Medikamenten gegen Fettleibigkeit in Smart-Home-Systeme und ermöglichen so eine nahtlose Interaktion mit täglichen Routinen, beispielsweise durch die Planung von Erinnerungen an die Medikamenteneinnahme mit intelligenter Beleuchtung oder durch Alarme, die durch Inaktivitätsmuster ausgelöst werden.

- Unternehmen wie Noom, MyFitnessPal und Roche entwickeln die KI-Funktionen ihrer Plattformen weiter, um die langfristige Gewichtskontrolle zu unterstützen, indem sie kontinuierlich aus dem Nutzerverhalten lernen und Behandlungspfade entsprechend anpassen.

- Dieser Trend hin zu intelligentem, benutzeradaptivem und sprachintegriertem Adipositasmanagement verändert die Erwartungen der Patienten. Pharmaunternehmen und digitale Gesundheitsunternehmen investieren zunehmend in ökosystemkompatible Technologien zur Medikamentenverabreichung und -einnahme, um dieses wachsende Segment zu erschließen.

Marktdynamik für Medikamente gegen Fettleibigkeit

Treiber

„Wachsender Bedarf aufgrund der globalen Fettleibigkeitsepidemie und der innovativen Medikamentenpipeline“

- Die weltweit steigenden Adipositasraten, insbesondere in Industrie- und Mitteleinkommensländern, treiben die Nachfrage nach wirksamen und sicheren Medikamenten gegen Adipositas deutlich an. Laut WHO gelten weltweit über eine Milliarde Menschen als fettleibig, was den dringenden Bedarf an pharmakologischen Interventionen unterstreicht.

- Jüngste Durchbrüche in der Arzneimittelentwicklung – wie GLP-1-Rezeptoragonisten (z. B. Semaglutid, Liraglutid) und duale Agonisten wie Tirzepatid – zeigen eine erhebliche Wirksamkeit bei der Gewichtsabnahme und erhalten rasch behördliche Zulassungen und klinische Anwendung.

- Im Mai 2024 kündigte Novo Nordisk aufgrund der starken Nachfrage und der positiven Ergebnisse bei der Reduzierung des kardiovaskulären Risikos bei übergewichtigen Personen einen erweiterten Zugang zu Wegovy (Semaglutid) in mehreren Märkten an.

- Pharmaunternehmen nutzen KI, um klinische Studien zu optimieren und neue Ziele für die Gewichtsabnahme zu identifizieren. Dies ermöglicht eine schnellere Markteinführung und eine präzisere Patientenansprache.

- Darüber hinaus bieten digitale Therapeutika in Kombination mit pharmakologischen Behandlungen ein hybrides Pflegemodell, das die langfristige Gewichtskontrolle unterstützt und die Behandlungsergebnisse und die Patientenbindung verbessert.

Einschränkung/Herausforderung

„ Sicherheitsbedenken, Kostenbarrieren und Fragen zur langfristigen Wirksamkeit “

- Bedenken hinsichtlich der möglichen Nebenwirkungen und der langfristigen Sicherheit von Medikamenten gegen Adipositas stellen eine erhebliche Hürde für eine breitere Marktakzeptanz dar. Mehrere Medikamente zur Gewichtsreduktion wurden in der Vergangenheit aufgrund von Nebenwirkungen von den Aufsichtsbehörden geprüft oder vom Markt genommen, was bei Ärzten und Patienten gleichermaßen Vorsicht weckt.

- So haben beispielsweise aufsehenerregende Sicherheitsprobleme bei Medikamenten früherer Generationen wie Sibutramin zu einer anhaltenden Skepsis gegenüber pharmazeutischen Lösungen zur Gewichtsabnahme beigetragen.

- Die Berücksichtigung dieser Sicherheitsbedenken durch fundierte klinische Studien, transparente Berichterstattung über Nebenwirkungen und Langzeitdaten zur Wirksamkeit ist entscheidend für das Vertrauen von Ärzten und Patienten. Führende Unternehmen investieren massiv in die Überwachung nach der Markteinführung und in Strategien zur Risikominimierung, um die Interessengruppen zu beruhigen.

- Darüber hinaus können die relativ hohen Kosten neu zugelassener Medikamente gegen Fettleibigkeit – wie GLP-1-Rezeptoragonisten – den Zugang erschweren, insbesondere in Ländern mit niedrigem und mittlerem Einkommen oder bei nicht versicherten Bevölkerungsgruppen. Obwohl einige Versicherer beginnen, diese Therapien zu übernehmen, bleiben die Eigenbeteiligungen eine Hürde.

- Die Bewältigung dieser Herausforderungen durch regulatorische Klarheit, eine erhöhte Kostenerstattung durch die Krankenkassen und die Entwicklung erschwinglicherer Arzneimitteloptionen wird für das nachhaltige Wachstum des Marktes für Medikamente gegen Fettleibigkeit von entscheidender Bedeutung sein.

Marktumfang für Medikamente gegen Fettleibigkeit

Der Markt ist nach Produkt, Wirkungsmechanismus und Vertriebskanal segmentiert.

- Nach Produkt

Der Markt für Adipositas-Medikamente ist produktbezogen in zugelassene und Off-Label-Medikamente unterteilt. Das zugelassene Segment hatte 2024 mit 62,5 % den größten Marktanteil, was auf die zunehmende Zulassung neuer Medikamente zur Gewichtsreduktion und das wachsende Vertrauen medizinischer Fachkräfte in evidenzbasierte Therapien zurückzuführen ist. Die Wirksamkeit und Sicherheit dieser Medikamente bei der Behandlung von Adipositas-bedingten Erkrankungen haben sie zur bevorzugten Option im klinischen Umfeld gemacht.

Das Off-Label-Segment dürfte zwischen 2025 und 2032 mit 21,2 % das höchste Wachstum verzeichnen. Dies ist auf die Flexibilität zurückzuführen, die Ärzten bei der Verschreibung von Medikamenten, die ursprünglich nicht für die Behandlung von Adipositas vorgesehen waren, geboten wird. Dazu gehört die Anwendung bestimmter Antidiabetika oder Antidepressiva mit gewichtsreduzierender Wirkung, insbesondere bei komplexen Patientenfällen.

- Nach Wirkmechanismus

Der Markt für Adipositas-Medikamente wird anhand ihres Wirkmechanismus in peripher und zentral wirkende Medikamente unterteilt. Das Segment der zentral wirkenden Medikamente hatte 2024 den größten Marktanteil, was auf seine starke Wirksamkeit bei der Appetitunterdrückung und Sättigungsmodulation über hirngerichtete Signalwege zurückzuführen ist. Medikamente wie GLP-1-Rezeptoragonisten fallen in diese Kategorie und werden häufig zur Behandlung chronischer Adipositas eingesetzt.

Im Segment der peripher wirkenden Arzneimittel wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund hierfür ist das geringere Risiko neurologischer Nebenwirkungen und die zunehmende Präferenz der Patienten für auf den Darm gerichtete Mechanismen, die die Aufnahme oder Verdauung von Fett hemmen.

- Nach Vertriebskanal

Der Markt für Medikamente gegen Fettleibigkeit ist nach Vertriebskanälen in Einzelhandelsapotheken, Krankenhausapotheken und andere unterteilt. Das Segment Einzelhandelsapotheken erzielte 2024 den größten Marktanteil, da die rezeptfreie Verfügbarkeit und das zunehmende öffentliche Bewusstsein die Verbraucher dazu bewegen, selbstständig nach Lösungen zur Gewichtsabnahme zu suchen. Zugänglichkeit, Komfort und die zunehmende Verbreitung von Apothekenketten unterstützen diesen Trend ebenfalls.

Das Segment der Krankenhausapotheken dürfte zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen. Grund dafür ist die zunehmende Verschreibung von Medikamenten gegen Adipositas bei stationären Aufenthalten oder im Rahmen von Gewichtsmanagementprogrammen unter medizinischer Aufsicht. Krankenhäuser profitieren zudem von Versicherungserstattungen, die diese Behandlungen für Patienten erschwinglicher machen.

Regionale Analyse des Marktes für Medikamente gegen Fettleibigkeit

- Nordamerika dominierte den Markt für Medikamente gegen Fettleibigkeit mit dem größten Umsatzanteil von 39,7 % im Jahr 2024. Dies ist auf die zunehmende Verbreitung von Fettleibigkeit, hohe Gesundheitsausgaben und die breite Verfügbarkeit von FDA-zugelassenen Medikamenten zurückzuführen. Die Präsenz großer Pharmaunternehmen und das wachsende Bewusstsein für die mit Fettleibigkeit verbundenen Gesundheitsrisiken kurbeln die regionale Nachfrage weiter an.

- Verbraucher in der Region greifen zunehmend auf pharmakologische Interventionen zurück, da der Zugang zu Gesundheitsdiensten verbessert wird, die Unterstützung durch Gesundheitsdienstleister zunimmt und verschreibungspflichtige Adipositasbehandlungen stärker akzeptiert werden.

- Dieser Trend wird durch die Zunahme lebensstilbedingter Gesundheitsprobleme, hohe verfügbare Einkommen und günstige Erstattungsrichtlinien, die den Zugang zu Medikamenten zur Gewichtskontrolle erleichtern, weiter unterstützt.

Markteinblicke für Medikamente gegen Fettleibigkeit in den USA

Der US-Markt für Adipositas-Medikamente erzielte 2024 mit 81 % den größten Umsatzanteil in Nordamerika. Dies ist auf die steigende Zahl adipöser und übergewichtiger Menschen und die zunehmende Verschreibung von Adipositas-Medikamenten wie GLP-1-Rezeptoragonisten zurückzuführen. Innovationen in der Arzneimittelentwicklung und die zunehmende Nutzung von Telemedizin-Plattformen für Gewichtsmanagementberatungen beflügeln den Markt zusätzlich. Darüber hinaus tragen staatliche Initiativen zur Adipositas-Reduktion und eine starke klinische Pipeline von Adipositas-Medikamenten zum Marktwachstum bei.

Einblicke in den europäischen Markt für Medikamente gegen Fettleibigkeit

Der europäische Markt für Medikamente gegen Adipositas wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf steigende Adipositasraten, ein wachsendes Bewusstsein für die damit verbundenen Komplikationen und die Ausweitung von Gewichtsmanagementprogrammen in der Region zurückzuführen. Die europäischen Regulierungsbehörden unterstützen zudem zunehmend den Einsatz sicherer und wirksamer pharmakologischer Behandlungen gegen Adipositas. Steigende Investitionen in die Gesundheitsinfrastruktur und ein Fokus auf präventive Gesundheitsfürsorge unterstützen zudem die regionale Marktentwicklung.

Markteinblicke für Medikamente gegen Fettleibigkeit in Großbritannien

Der britische Markt für Adipositas-Medikamente wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch öffentliche Gesundheitsinitiativen wie die NHS-Gewichtsreduktionsdienste und die zunehmende Verfügbarkeit von Adipositas-Medikamenten. Die steigende Nachfrage nach GLP-1-Analoga und anderen zugelassenen Medikamenten sowie ein unterstützendes regulatorisches Umfeld fördern die Akzeptanz. Ein kultureller Wandel hin zu proaktivem Gewichtsmanagement und die zunehmende Zahl von Online-Apothekenplattformen tragen zusätzlich zum Wachstum bei.

Markteinblicke für Medikamente gegen Fettleibigkeit in Deutschland

Der deutsche Markt für Adipositas-Medikamente wird voraussichtlich jährlich deutlich wachsen. Grund dafür sind hohe Gesundheitsausgaben, eine wachsende ältere Bevölkerung und die zunehmende Nutzung pharmazeutischer Interventionen zur Behandlung chronischer Übergewichte. Fortschrittliche Gesundheitssysteme, Versicherungsschutz und Aufklärungskampagnen zu Adipositas-bedingten Erkrankungen fördern die Akzeptanz verschreibungspflichtiger Therapien.

Markteinblicke für Medikamente gegen Fettleibigkeit im asiatisch-pazifischen Raum

Der Markt für Medikamente gegen Fettleibigkeit im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,2 % wachsen. Grund hierfür sind die rasante Urbanisierung, Ernährungsumstellungen und eine sitzende Lebensweise, die zu einem Anstieg der Fettleibigkeitsraten beitragen. Länder wie China, Japan und Indien verzeichnen eine steigende Nachfrage nach pharmazeutischen Mitteln zur Gewichtsreduktion, die durch eine verbesserte Gesundheitsinfrastruktur, eine wachsende Mittelschicht und einen verbesserten Zugang zu Medikamenten unterstützt wird. Staatliche Initiativen zur Förderung eines gesünderen Lebensstils und die zunehmende Beliebtheit präventiver Gesundheitsmaßnahmen stützen das Marktwachstum ebenfalls.

Einblicke in den japanischen Markt für Medikamente gegen Fettleibigkeit

Der japanische Markt für Medikamente gegen Fettleibigkeit gewinnt an Dynamik, angetrieben durch die steigende Zahl von Stoffwechselerkrankungen und das wachsende Bewusstsein für die mit Fettleibigkeit verbundenen Gesundheitsrisiken. Die alternde Bevölkerung des Landes und die präventive Gesundheitskultur treiben die Nachfrage nach sicheren und wirksamen medikamentösen Lösungen zur Gewichtskontrolle an. Darüber hinaus fördern Japans hohe technologische und regulatorische Standards die Einführung klinisch validierter und innovativer Medikamente gegen Fettleibigkeit.

Markteinblicke für Medikamente gegen Fettleibigkeit in China

Der chinesische Markt für Medikamente gegen Fettleibigkeit erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Mittelschicht, die wachsende Stadtbevölkerung und die zunehmende Verbreitung lebensstilbedingter Krankheiten zurückzuführen. Die chinesische Regierung fördert aktiv Gesundheitskampagnen zur Gewichtsreduktion, und das Land verzeichnet einen Anstieg der Pharmainvestitionen in die Entwicklung und Vermarktung von Produkten gegen Fettleibigkeit. Inländische und internationale Pharmaunternehmen beschleunigen zudem klinische Studien und Markteintritte in China.

Marktanteil von Medikamenten gegen Fettleibigkeit

Die Branche der Medikamente gegen Fettleibigkeit wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Novo Nordisk A/S (Dänemark)

- Lilly (USA)

- Structure Therapeutics, Inc. (China)

- Pfizer Inc. (USA)

- Amgen Inc. (USA)

- Sanofi (Frankreich)

- AstraZeneca (Großbritannien)

- Hanmi Pharm.Co.,Ltd. (Südkorea)

- Boehringer Ingelheim International GmbH (Deutschland)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Johnson & Johnson Services, Inc. (USA)

- Altimmune (USA)

Neueste Entwicklungen auf dem globalen Markt für Medikamente gegen Fettleibigkeit

- Im April 2025 gab Eli Lilly bahnbrechende Ergebnisse der Phase 3 für seinen oralen GLP-1-Agonisten Orforglipron bekannt. Diese zeigten einen vergleichbaren Gewichtsverlust (~7,6–8 % des Körpergewichts) und einen verbesserten HbA1C-Wert wie bei Injektionspräparaten – allerdings in Form einer praktischen täglichen Tablette. Dies stellt die erste orale Alternative zu Semaglutid/Ozempic dar. Die Zulassungsanträge der FDA werden bis Ende 2025 erwartet.

- Im Juni 2025 erhielt Eli Lilly in China die Zulassung für Mazdutid (IBI362), einen dualen GLP-1/Glucagon-Agonisten. Daten aus Phase 3 zeigten signifikante Gewichtsreduktionen bei chinesischen Erwachsenen mit Übergewicht oder Adipositas und verstärkten damit die globale Dynamik für fortschrittliche Biologika zur Gewichtsreduktion.

- Im Mai 2025 führte Amgen MariTide ein, eine einmal monatlich verabreichte GLP-1-Therapie, nachdem Studienergebnisse einen Gewichtsverlust von bis zu 16 % innerhalb eines Jahres zeigten. Monatliche Injektionspläne können die Adhärenz im Vergleich zu wöchentlichen Optionen verbessern.

- Im April 2025 stellte Pfizer die Zulassung seines oralen GLP-1-Kandidaten Danuglipron ein, nachdem in klinischen Studien eine unvorhersehbare Lebertoxizität beobachtet wurde, was die anhaltenden Sicherheitsprobleme bei der Entwicklung oraler Adipositas-Medikamente verdeutlicht.

- Im Mai 2025 stiegen die GLP-1-Verschreibungen zur Gewichtskontrolle in den USA weiter stark an. Analysten prognostizieren, dass der Markt für Adipositas-Medikamente bis 2030 100 Milliarden US-Dollar erreichen wird. Wegovy, Saxenda und Zepbound erzielen die meisten aktuellen Umsätze.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.