Global Anticoagulation Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

32.48 Billion

USD

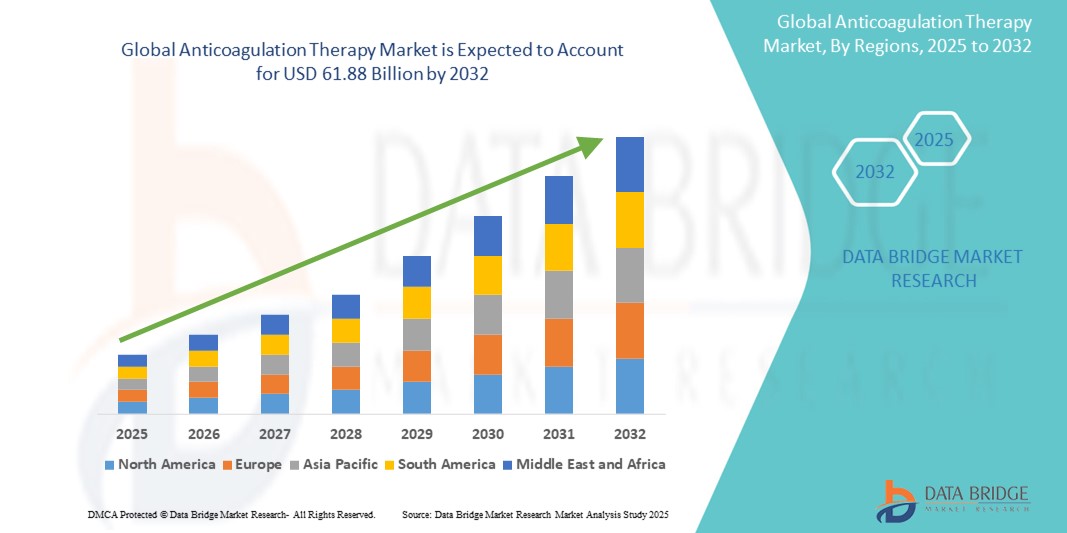

61.88 Billion

2024

2032

USD

32.48 Billion

USD

61.88 Billion

2024

2032

| 2025 –2032 | |

| USD 32.48 Billion | |

| USD 61.88 Billion | |

| % | |

|

Globale Marktsegmentierung für Antikoagulationstherapien nach Behandlung (Tiefe Venenthrombose (TVT), Lungenembolie (PE), arterielle Thromboembolie (AT), Schlaganfall und andere), Therapeutische Klasse (Neuartige orale Antikoagulanzien (NOAC), Heparin, Vitamin-K-Antagonisten und andere), Arzneimitteltyp (Bivalirudin, Dabigatran, Edoxaban, Betrixaban, Rivaroxaban, Apixaban, Enoxaparin, Dalteparin und andere), Verabreichungsweg (oral und parenteral), Therapiebereich (Herz-Kreislauf, Atemwege, Onkologie, Nephrologie, ZNS und andere), Verfahren (Präoperative Verfahren, Postoperative Verfahren, Nierendialyse und Herzklappenersatz), Typ (Generika und Marken), Endverbraucher (Krankenhäuser, Kliniken, häusliche Pflege, ambulante chirurgische Zentren und andere), Vertriebskanal (Krankenhaus Apotheken, Präsenzapotheken und Online-Apotheken) – Branchentrends und Prognose bis 2032

Marktgröße für Antikoagulationstherapien

- Der globale Markt für Antikoagulationstherapien wurde im Jahr 2024 auf 32,48 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 61,88 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 8,39 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Zahl von Herz-Kreislauf-Erkrankungen, die zunehmende Alterung der Bevölkerung und bedeutende technologische Fortschritte in der Arzneimittelentwicklung, insbesondere bei neuartigen oralen Antikoagulanzien (NOAKs), vorangetrieben.

- Darüber hinaus machen das zunehmende Bewusstsein für die Herz-Kreislauf-Gesundheit und die wachsende Nachfrage nach wirksameren und sichereren Behandlungsmöglichkeiten Antikoagulanzien zu einer wichtigen Therapie. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz von Antikoagulationslösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Antikoagulationstherapien

- Die Antikoagulationstherapie, bei der Medikamente eingesetzt werden, um die Bildung von Blutgerinnseln zu verhindern oder zu verringern, ist ein entscheidender Bestandteil bei der Behandlung verschiedener kardiovaskulärer und thrombotischer Erkrankungen, darunter Vorhofflimmern , tiefe Venenthrombose (TVT ), Lungenembolie (LE) und Schlaganfall.

- Die steigende Nachfrage nach Antikoagulationstherapien wird vor allem durch die weltweit zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, eine alternde Bevölkerung, die anfälliger für diese Erkrankungen ist, und bedeutende Fortschritte in der Arzneimittelentwicklung, insbesondere die Einführung und zunehmende Nutzung neuartiger oraler Antikoagulanzien (NOAKs), angetrieben.

- Nordamerika dominiert den Markt für Antikoagulationstherapien mit dem größten Umsatzanteil von 51,7 % im Jahr 2024. Der Markt zeichnet sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben, die etablierte Präsenz großer Pharmaunternehmen und eine hohe Belastung durch Herz-Kreislauf-Erkrankungen aus.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,6 % die am schnellsten wachsende Region im Markt für Antikoagulationstherapien sein. Grund hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen, ein verbesserter Zugang zur Gesundheitsversorgung, ein wachsendes Bewusstsein für Herz-Kreislauf-Gesundheit und eine steigende Patientenzahl.

- Das Segment der neuartigen oralen Antikoagulanzien (NOAK) dominiert den Markt für Antikoagulationstherapien mit einem Marktanteil von 57,7 % im Jahr 2024. Dies ist auf die höhere Benutzerfreundlichkeit, die verbesserten Sicherheitsprofile und die vorhersehbare Pharmakokinetik zurückzuführen, was zu einer höheren Patientencompliance und einer breiteren Akzeptanz führt.

Berichtsumfang und Marktsegmentierung für Antikoagulationstherapie

|

Eigenschaften |

Wichtige Markteinblicke zur Antikoagulationstherapie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Antikoagulationstherapien

„Fortschritte bei neuartigen oralen Antikoagulanzien (NOAKs) und der personalisierten Medizin“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Antikoagulationstherapien ist die kontinuierliche Entwicklung und zunehmende Akzeptanz neuartiger oraler Antikoagulanzien (NOAK), auch bekannt als direkte orale Antikoagulanzien (DOAK). Dieser Trend ist auf ihre vorhersehbarere Pharmakokinetik, weniger Wechselwirkungen mit Medikamenten und Nahrungsmitteln und den geringeren Bedarf an Routineüberwachung im Vergleich zu herkömmlichen Vitamin-K-Antagonisten (VKA) wie Warfarin zurückzuführen.

- So sind NOAKs wie Dabigatran, Rivaroxaban, Apixaban und Edoxaban aufgrund ihrer verbesserten Sicherheitsprofile, insbesondere eines geringeren Risikos intrakranieller Blutungen, bei verschiedenen Indikationen, wie der Schlaganfallprävention bei Vorhofflimmern und der Behandlung venöser Thromboembolien (VTE), zur bevorzugten Wahl geworden.

- Darüber hinaus wird der Markt zunehmend auf personalisierte medizinische Ansätze fokussiert. Dazu gehört die Nutzung genetischer Tests (Pharmakogenomik), um die Dosierung von Antikoagulanzien zu optimieren und Patienten mit erhöhtem Blutungs- oder Thromboserisiko zu identifizieren. Dadurch wird die Wirksamkeit und Sicherheit der Behandlung verbessert. Beispielsweise können genetische Varianten von Enzymen, die am Arzneimittelstoffwechsel beteiligt sind, die individuelle Reaktion auf Antikoagulanzien beeinflussen und so eine maßgeschneiderte Therapie ermöglichen.

- Die Erforschung neuer Zielmoleküle, wie beispielsweise Faktor-XIa-Inhibitoren, stellt einen vielversprechenden Ansatz für die Zukunft dar. Diese Inhibitoren sollen eine gezieltere Thromboseprävention mit potenziell geringerem Blutungsrisiko ermöglichen und damit eine zentrale Herausforderung in der Antikoagulationstherapie angehen.

- Dieser Trend zu gezielteren, bequemeren und personalisierten Antikoagulationslösungen verändert die Behandlung von Patienten mit thrombotischen Erkrankungen grundlegend. Pharmaunternehmen investieren daher massiv in Forschung und Entwicklung, um Antikoagulanzien der nächsten Generation auf den Markt zu bringen, die eine verbesserte Sicherheit und Wirksamkeit bieten.

- Die Nachfrage nach Antikoagulationstherapien, die mehr Sicherheit, Komfort und personalisierte Ansätze bieten, wächst rasant, da Gesundheitsdienstleister und Patienten zunehmend Wert auf verbesserte Ergebnisse und reduzierte Komplikationen bei der Behandlung von Herz-Kreislauf- und Thromboseerkrankungen legen.

Marktdynamik für Antikoagulationstherapien

Treiber

„Steigender Bedarf aufgrund der zunehmenden Verbreitung von Herz-Kreislauf-Erkrankungen und der alternden Bevölkerung“

- Die weltweit zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen (CVDs), darunter Vorhofflimmern, tiefe Venenthrombose (DVT), Lungenembolie (PE) und Schlaganfall, gepaart mit der schnell wachsenden alternden Bevölkerung, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Antikoagulationstherapie

- Laut den Centers for Disease Control and Prevention (CDC) besteht in den USA beispielsweise jährlich das Risiko einer tiefen Venenthrombose (TVT), wobei jährlich 60.000 bis 100.000 Menschen an venösen Thromboembolien (VTE) sterben. Diese hohen Inzidenzraten unterstreichen den dringenden Bedarf an wirksamen Antikoagulanzien.

- Mit zunehmendem Alter steigt das Risiko, Erkrankungen zu entwickeln, die eine Antikoagulationstherapie erfordern, deutlich an. Ältere Menschen sind anfälliger für Vorhofflimmern, eine der Hauptursachen für Schlaganfälle und VTE. Daher sind Antikoagulanzien für die präventive und therapeutische Versorgung unverzichtbar. Dieser demografische Wandel treibt das Marktwachstum direkt voran.

- Darüber hinaus fördert das zunehmende Bewusstsein von medizinischem Fachpersonal und Patienten für die Bedeutung einer rechtzeitigen Diagnose und Behandlung thrombotischer Erkrankungen die Einführung der Antikoagulationstherapie. Der Fokus auf präventive Versorgung und verbesserte Patientenergebnisse verstärkt die Nachfrage nach diesen Medikamenten.

- Die praktische Anwendung und die verbesserten Sicherheitsprofile neuerer oraler Antikoagulanzien (NOAKs), die ein geringeres Blutungsrisiko bieten und keine häufige Überwachung erfordern, tragen weiter zu ihrer zunehmenden Akzeptanz und allgemeinen Marktausweitung sowohl im Krankenhaus- als auch im ambulanten Bereich bei.

Einschränkung/Herausforderung

„Blutungsrisiko und hohe Kosten neuer oraler Antikoagulanzien (NOAKs)“

- Eine wesentliche Herausforderung für die breitere Anwendung der Antikoagulationstherapie, insbesondere bei neueren Wirkstoffen, ist das damit verbundene Risiko von Blutungskomplikationen. Alle Antikoagulanzien verhindern zwar wirksam Blutgerinnsel, erhöhen aber die Wahrscheinlichkeit von Blutungen, die von leichten Blutergüssen bis hin zu lebensbedrohlichen Blutungen wie intrakraniellen Blutungen reichen.

- So weisen NOAKs zwar im Allgemeinen ein geringeres Risiko für intrakraniale Blutungen als Warfarin auf, bergen aber dennoch das Risiko schwerer Blutungen, einschließlich gastrointestinaler Blutungen. Die Balance zwischen Thromboseprävention und Vermeidung übermäßiger Blutungen zu halten, ist nach wie vor ein Hauptanliegen von Ärzten und bereitet Patienten große Sorgen.

- Darüber hinaus stellen die relativ hohen Anschaffungskosten neuartiger oraler Antikoagulanzien (NOAK) im Vergleich zu herkömmlichen, kostengünstigen Vitamin-K-Antagonisten (VKA) wie Warfarin ein erhebliches Hindernis für eine breite Akzeptanz dar, insbesondere in preissensiblen Märkten oder Regionen mit begrenzten Gesundheitsbudgets. Obwohl NOAK Vorteile wie seltenere Überwachung und weniger Wechselwirkungen zwischen Medikamenten und Nahrungsmitteln bieten, kann ihr höherer Preis den Zugang für viele Patienten einschränken.

- Auch die Einhaltung der langfristigen Antikoagulationstherapie stellt eine Herausforderung dar. Faktoren wie Medikamentenkosten, Angst vor Blutungen und die vermeintliche Symptomlosigkeit bei Erkrankungen wie Vorhofflimmern beeinflussen die Therapietreue. Eine unzureichende Therapietreue kann zu suboptimalen Behandlungsergebnissen und einem erhöhten Risiko thrombotischer Ereignisse führen.

Marktumfang der Antikoagulationstherapie

Der Markt ist nach Behandlung, therapeutischer Klasse, Arzneimitteltyp, Verabreichungsweg, therapeutischem Bereich, Verfahren, Typ, Endbenutzer und Vertriebskanal segmentiert

- Nach Behandlung

Der Markt für Antikoagulationstherapien ist nach Behandlungsarten segmentiert in tiefe Venenthrombose (TVT), Lungenembolie (LE), arterielle Thromboembolie (AT), Schlaganfall und weitere. Das Schlaganfallsegment wird 2024 den größten Marktanteil haben, was auf die weltweit hohe Zahl an Schlaganfällen, insbesondere ischämischen Schlaganfällen, und die entscheidende Rolle von Antikoagulanzien in der Schlaganfallprävention, insbesondere bei Patienten mit Vorhofflimmern, zurückzuführen ist. Die zunehmende Alterung der Bevölkerung und die zunehmende Prävalenz von Risikofaktoren wie Bluthochdruck und Diabetes tragen zusätzlich zur Dominanz dieses Segments bei.

Das Segment der tiefen Venenthrombose (TVT) wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch das zunehmende Bewusstsein für VTE (venöse Thromboembolie) und verbesserte Diagnosemöglichkeiten. Eine steigende Anzahl chirurgischer Eingriffe, längere Krankenhausaufenthalte und bestimmte Erkrankungen, die das Risiko einer TVT erhöhen, begünstigen zudem den Einsatz von Antikoagulanzien sowohl zur Prophylaxe als auch zur Behandlung.

- Nach Therapieklasse

Der Markt für Antikoagulationstherapien ist nach therapeutischen Klassen in neuartige orale Antikoagulanzien (NOAK), Heparin, Vitamin-K-Antagonisten und weitere unterteilt. Das Segment der neuartigen oralen Antikoagulanzien (NOAK) hatte 2024 mit 57,7 % den größten Marktanteil. Dies ist auf die höhere Benutzerfreundlichkeit, das verbesserte Sicherheitsprofil und die vorhersehbare Pharmakokinetik zurückzuführen, die eine häufige Überwachung überflüssig macht.

Das NOAK-Segment dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Grund hierfür sind die zunehmende Akzeptanz als Erstlinientherapie für verschiedene Indikationen, die laufende klinische Forschung zur Erweiterung ihrer zugelassenen Anwendungen und die steigende Nachfrage nach sichereren und patientenfreundlicheren Antikoagulanzien.

- Nach Arzneimitteltyp

Der Markt für Antikoagulationstherapien ist nach Medikamententyp in Bivalirudin, Dabigatran, Edoxaban, Betrixaban, Rivaroxaban, Apixaban, Enoxaparin, Dalteparin und weitere unterteilt. Das Apixaban-Segment hatte 2024 den größten Marktanteil, was auf sein günstiges Sicherheitsprofil, insbesondere hinsichtlich des Blutungsrisikos, und seine breiten Indikationen zurückzuführen ist, darunter die Schlaganfallprävention bei Vorhofflimmern und die Behandlung von VTE. Die ein- bis zweimal tägliche Dosierung trägt ebenfalls zu einer hohen Therapietreue bei.

Das Rivaroxaban-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Die einmal tägliche Dosierung für viele Indikationen und die nachgewiesene Wirksamkeit bei verschiedenen thrombotischen Erkrankungen sind hierfür von Vorteil. Die starke Marktpräsenz und die kontinuierliche Erweiterung der Indikationen tragen ebenfalls zu seinem schnellen Wachstum bei.

- Nach Verabreichungsweg

Der Markt für Antikoagulationstherapien wird nach Verabreichungsweg in orale und parenterale Therapien unterteilt. Das orale Segment hatte 2024 den größten Marktanteil, was auf die zunehmende Verbreitung oral verabreichter NOAKs zurückzuführen ist. Die bequeme orale Verabreichung erhöht die Compliance der Patienten bei Langzeittherapien deutlich und reduziert den Aufwand für Injektionen und Krankenhausaufenthalte.

Im oralen Segment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate zu verzeichnen sein, da die Umstellung von herkömmlichen parenteralen Antikoagulanzien auf bequemere orale Optionen weiter an Dynamik gewinnt, insbesondere bei chronischen Erkrankungen, die eine längere Antikoagulation erfordern.

- Nach Therapiebereich

Der Markt für Antikoagulationstherapien ist nach Therapiegebieten in die Bereiche Herz-Kreislauf, Atemwege, Onkologie, Nephrologie, ZNS und Sonstige unterteilt. Das Herz-Kreislauf-Segment erzielte 2024 den größten Marktanteil, bedingt durch die weltweit hohe und steigende Prävalenz von Herz-Kreislauf-Erkrankungen wie Vorhofflimmern, Koronararterienerkrankung und Herzinsuffizienz, die häufig eine Antikoagulation zur Vorbeugung thromboembolischer Ereignisse erfordern.

Das Segment Onkologie wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Anerkennung der krebsassoziierten Thrombose (CAT) als signifikante Komplikation bei Krebspatienten. Antikoagulanzien werden in dieser Patientengruppe zunehmend sowohl zur Prophylaxe als auch zur Behandlung von VTE eingesetzt, was auf Fortschritte in der Krebsbehandlung und eine längere Überlebenszeit der Patienten zurückzuführen ist.

- Nach Verfahren

Der Markt für Antikoagulationstherapien ist nach Verfahren in präoperative und postoperative Verfahren, Nierendialyse und Herzklappenersatz unterteilt. Das Segment postoperative Verfahren erzielte 2024 den größten Marktanteil, getrieben durch den routinemäßigen Einsatz von Antikoagulanzien zur Vorbeugung von tiefen Venenthrombosen und Lungenembolien nach einer Vielzahl von Operationen, insbesondere orthopädischen und großen Bauchoperationen.

Im Segment der Nierendialyse wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund dafür ist die weltweit steigende Zahl dialysepflichtiger Fälle von Nierenversagen im Endstadium, bei denen Antikoagulanzien unerlässlich sind, um eine Blutgerinnung im Dialysekreislauf und an den Zugangsstellen zu verhindern.

- Nach Typ

Der Markt für Antikoagulationstherapien wird nach Typ in Generika und Markenprodukte unterteilt. Das Markensegment erzielte 2024 den größten Marktanteil, vor allem aufgrund der Dominanz patentierter neuartiger oraler Antikoagulanzien (NOAKs), die Premiumpreise erzielen. Diese innovativen Medikamente bieten erhebliche klinische Vorteile und steigern ihren hohen Marktwert.

Das Generika-Segment dürfte von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die bevorstehenden Patentabläufe mehrerer wichtiger NOAKs, die günstigere Generika-Alternativen ermöglichen. Diese höhere Erschwinglichkeit dürfte den Zugang zur Antikoagulationstherapie, insbesondere in Entwicklungsregionen, erweitern und zu einer höheren Marktdurchdringung führen.

- Nach Endbenutzer

Der Markt für Antikoagulationstherapien ist nach Endverbrauchern in Krankenhäuser, Kliniken, ambulante chirurgische Zentren, ambulante chirurgische Zentren und andere segmentiert. Das Krankenhaussegment hatte 2024 den größten Marktanteil, da die meisten akuten thrombotischen Ereignisse in Krankenhäusern behandelt werden, ebenso wie chirurgische Eingriffe, die eine Antikoagulation erfordern. Krankenhäuser dienen als wichtige Anlaufstellen für die Diagnose, Einleitung und Überwachung der Antikoagulationstherapie.

Das Segment der häuslichen Pflege wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Dies ist auf die zunehmende Verlagerung hin zur ambulanten Behandlung chronischer Erkrankungen, den Komfort oraler Antikoagulanzien und die zunehmende Bedeutung der Verkürzung von Krankenhausaufenthalten zurückzuführen. Telemedizin und Fernüberwachung unterstützen den Ausbau der häuslichen Pflege im Antikoagulationsmanagement zusätzlich.

- Nach Vertriebskanal

Der Markt für Antikoagulationstherapien ist nach Vertriebskanälen in Krankenhausapotheken, stationäre Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken hatte 2024 den größten Marktanteil, vor allem aufgrund ihrer Rolle bei der Abgabe von Antikoagulanzien für den Krankenhausgebrauch, der Verwaltung akuter Rezepte und der Erstaufklärung der Patienten nach der Entlassung.

Das Segment der Online-Apotheken wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Grund hierfür sind die zunehmende Digitalisierung, der Komfort der Lieferung nach Hause, wettbewerbsfähige Preise und der wachsende Trend zum elektronischen Rezeptieren. Dieser Kanal wird zunehmend für die langfristige Medikamenteneinnahme, einschließlich der Einnahme von Antikoagulanzien, genutzt.

Regionale Analyse des Marktes für Antikoagulationstherapie

- Nordamerika dominiert den Markt für Antikoagulationstherapien mit dem größten Umsatzanteil von 51,7 % im Jahr 2024, was auf die fortschrittliche Gesundheitsinfrastruktur, die hohen Gesundheitsausgaben, die etablierte Präsenz großer Pharmaunternehmen und eine hohe Belastung durch Herz-Kreislauf-Erkrankungen zurückzuführen ist.

- Gesundheitsdienstleister und Patienten in der Region schätzen die Wirksamkeit, Sicherheit und Benutzerfreundlichkeit neuartiger oraler Antikoagulanzien (NOAKs) sehr, was zu ihrer weit verbreiteten Anwendung zur Schlaganfallprävention bei Vorhofflimmern und zur Behandlung venöser Thromboembolien führt.

- Diese breite Akzeptanz wird durch hohe Gesundheitsausgaben, eine starke Präsenz wichtiger Pharmaunternehmen und solide Erstattungsrichtlinien weiter unterstützt, wodurch Antikoagulanzien zu einem wichtigen Bestandteil der Patientenversorgung sowohl im Krankenhaus als auch im ambulanten Bereich werden.

Einblicke in den US-Markt für Antikoagulationstherapien

Der US-Markt für Antikoagulationstherapien wird 2024 mit 79,1 % den größten Umsatzanteil in Nordamerika erzielen, was auf die hohe Inzidenz von Herz-Kreislauf-Erkrankungen, die alternde Bevölkerung und eine fortschrittliche Gesundheitsinfrastruktur zurückzuführen ist. Verbraucher und Gesundheitsdienstleister legen zunehmend Wert auf eine effektive und sichere Prävention und Behandlung von Blutgerinnseln durch innovative Antikoagulanzien, insbesondere neuartige orale Antikoagulanzien (NOAKs). Die zunehmende Bedeutung der Präventivmedizin und die kontinuierliche Einführung neuer, gezielterer Therapien stärken den Markt zusätzlich.

Einblicke in den europäischen Markt für Antikoagulationstherapien

Der europäische Markt für Antikoagulationstherapien wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der steigenden Prävalenz chronischer Erkrankungen, insbesondere Herz-Kreislauf-Erkrankungen, und der wachsenden geriatrischen Bevölkerung. Das zunehmende Bewusstsein für thrombotische Erkrankungen und die zunehmende Verbreitung von NOAKs, die eine verbesserte Wirksamkeit und Komfort bieten, fördern das Marktwachstum. Die europäischen Gesundheitssysteme konzentrieren sich zudem auf Präventionsstrategien und die langfristige Behandlung von Erkrankungen, die eine Antikoagulation erfordern, was zu einer steigenden Nachfrage in verschiedenen Patientengruppen führt.

Einblicke in den britischen Markt für Antikoagulationstherapien

Der britische Markt für Antikoagulationstherapien wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und die starke Betonung der Verbesserung der Behandlungsergebnisse bei Thrombosen zurückzuführen. Bedenken hinsichtlich der Schlaganfallprävention bei Vorhofflimmern und der Behandlung venöser Thromboembolien begünstigen die Einführung fortschrittlicher Antikoagulanzienlösungen. Das robuste britische Gesundheitssystem, insbesondere der NHS, und sein Fokus auf evidenzbasierte Leitlinien, die NOAKs empfehlen, dürften das Marktwachstum weiterhin ankurbeln.

Markteinblick in die Antikoagulationstherapie in Deutschland

Der deutsche Markt für Antikoagulationstherapien wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch das zunehmende Bewusstsein für Thromboserisiken und die Nachfrage nach hochwirksamen und sicheren Behandlungsmöglichkeiten. Die gut ausgebaute deutsche Gesundheitsinfrastruktur, kombiniert mit einem starken Fokus auf eine qualitativ hochwertige Patientenversorgung und die frühzeitige Einführung innovativer Therapien wie NOAKs, fördert den weit verbreiteten Einsatz von Antikoagulanzien. Die Integration fortschrittlicher Diagnostik für Herz-Kreislauf-Erkrankungen und die Präferenz für gut verträgliche Behandlungslösungen entsprechen zudem den Erwartungen lokaler Verbraucher und medizinischer Fachkräfte.

Markteinblick in die Antikoagulationstherapie im asiatisch-pazifischen Raum

Der Markt für Antikoagulationstherapien im asiatisch-pazifischen Raum dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,6 % wachsen. Dies ist auf die zunehmende Urbanisierung, steigende verfügbare Einkommen und deutliche Verbesserungen der Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Belastung der Region durch Herz-Kreislauf-Erkrankungen und die zunehmende Alterung der Bevölkerung führen zu einem erheblichen Patientenstamm, der Antikoagulation benötigt. Darüber hinaus sorgen staatliche Initiativen zur Verbesserung des Zugangs zu wichtigen Medikamenten und ein wachsender Pharmasektor dafür, dass Antikoagulationstherapien für eine breitere Verbraucherbasis erschwinglich und zugänglich werden.

Markteinblick in die Antikoagulationstherapie in Japan

Der japanische Markt für Antikoagulationstherapien gewinnt aufgrund der schnell alternden Bevölkerung, der hohen Prävalenz von Herz-Kreislauf-Erkrankungen und der starken Betonung einer fortschrittlichen medizinischen Versorgung an Dynamik. Patientensicherheit und Wirksamkeit stehen im Mittelpunkt des japanischen Marktes. Die zunehmende Häufigkeit von Vorhofflimmern und anderen thrombotischen Erkrankungen treibt die Einführung von NOAKs voran. Die Integration fortschrittlicher Diagnoseverfahren und die Präferenz für personalisierte Behandlungsansätze treiben das Wachstum voran. Darüber hinaus dürfte Japans Engagement für hochtechnologische Gesundheitslösungen die Nachfrage nach einem noch wirksameren und benutzerfreundlicheren Antikoagulationsmanagement ankurbeln.

Markteinblick in die Antikoagulationstherapie in Indien

Der indische Markt für Antikoagulationstherapien hatte 2024 einen erheblichen Marktanteil im asiatisch-pazifischen Raum, was auf die wachsende Mittelschicht, die rasante Urbanisierung und die hohe Belastung durch Herz-Kreislauf-Erkrankungen zurückzuführen ist. Indien verzeichnet einen deutlichen Anstieg von Erkrankungen wie Vorhofflimmern und venösen Thromboembolien, wodurch Antikoagulanzien in der Patientenversorgung immer wichtiger werden. Der Trend zu einem verbesserten Zugang zur Gesundheitsversorgung, die Verfügbarkeit erschwinglicher Generika und die zunehmende Akzeptanz von Marken-NOAKs sowie starke inländische Pharmahersteller sind Schlüsselfaktoren für den Markt in Indien.

Marktanteil der Antikoagulationstherapie

Die Branche der Antikoagulationstherapie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Hikma Pharmaceuticals PLC (Großbritannien)

- Viatris Inc (Großbritannien)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Novartis AG (Schweiz)

- Eisai Co., Ltd. (Japan)

- Pfizer Inc. (USA)

- Sanofi (Frankreich)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Fresenius Kabi AG (Deutschland)

- Aspen Holdings (Südafrika)

- Shanghai Fosun Pharmaceutical (Group) Co., Ltd. (China)

- Cipla Inc. (Indien)

- Johnson & Johnson Services, Inc. (USA)

- Bayer AG (Deutschland)

- Boehringer Ingelheim International GmbH (Deutschland)

- Bristol-Myers Squibb Company (USA)

- DAIICHI SANKYO COMPANY, LIMITED (Japan)

- Eagle Pharmaceuticals, Inc. (USA)

- Endo International plc (Irland)

- Mitsubishi Tanabe Pharma Corporation (Japan)

- Portola Pharmaceuticals, Inc. (USA)

- Taro Pharmaceutical Industries Ltd. (Israel)

Neueste Entwicklungen auf dem globalen Markt für Antikoagulationstherapien

- Im Dezember 2024 gab Novo Nordisk bekannt, dass seine Injektionslösung Alhemo (Concizumab-mtci) von der US-amerikanischen Food and Drug Administration (FDA) zugelassen wurde. Diese Zulassung gilt für eine einmal täglich subkutane Prophylaxe zur Vorbeugung oder Verringerung der Häufigkeit von Blutungsepisoden bei erwachsenen und pädiatrischen Patienten ab 12 Jahren mit Hämophilie A oder B mit Inhibitoren. Dies stärkt das Portfolio von Novo Nordisk und unterstreicht sein Engagement für Lösungen für seltene Blutungsstörungen. Dies unterstreicht Innovationen, die über traditionelle Antikoagulanzien hinausgehen.

- Im Oktober 2024 gab Pfizer Inc. die Zulassung der US-amerikanischen FDA für sein Medikament HYMPAVZI (Marstacimab-hncq) bekannt. Es handelt sich um eine einmal wöchentlich subkutan zu verabreichende Prophylaxe, die für die Routineprophylaxe entwickelt wurde, um Blutungsepisoden bei erwachsenen und pädiatrischen Patienten ab 12 Jahren mit Hämophilie A oder B ohne Inhibitoren zu verhindern oder deren Häufigkeit zu reduzieren. Dies stellt einen Fortschritt bei langwirksamen und patientenfreundlichen Behandlungen für Blutungsstörungen dar, die häufig mit der Antikoagulation in Zusammenhang stehen.

- Im Februar 2024 brachte Roche (F. Hoffmann-La Roche Ltd) drei neue Gerinnungstests für die oralen Faktor-Xa-Inhibitoren Apixaban, Edoxaban und Rivaroxaban in Ländern auf den Markt, die das CE-Zeichen anerkennen. Diese Tests sollen die klinische Entscheidungsfindung bei der Verschreibung direkter oraler Antikoagulanzien (DOAK), vor allem zur Schlaganfallprävention, erleichtern und deuten darauf hin, dass die Verbesserung der Präzision und Sicherheit der Antikoagulanzientherapie weiterhin im Fokus steht.

- Im November 2023 gab Pharmascience Canada die Markteinführung des Generikums (Pr) pms-RIVAROXABAN bekannt. Dieses Medikament, ein direkter Faktor-Xa-Hemmer, gehört zur Gruppe der Antikoagulanzien (Blutverdünner) und hilft, Blutgerinnsel zu verhindern. Die Einführung generischer Versionen von NOAKs trägt dazu bei, die Verfügbarkeit und Erschwinglichkeit dieser wichtigen Medikamente in Kanada zu verbessern.

- Im Juli 2023 brachte Endo International plc. in Zusammenarbeit mit Gland Pharma Limited, Indien, und MAIA Pharmaceuticals, Inc. in den USA Bivalirudin-Injektionen in gebrauchsfertigen Fläschchen (RTU) auf den Markt. Die neuen RTU-Fläschchen mit Bivalirudin sollen medizinischem Fachpersonal in der Akutversorgung mehr Komfort und Effizienz bieten und die Verabreichung bestimmter Antikoagulanzien erleichtern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.