Global Antiemetics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

39.68 Billion

USD

61.87 Billion

2025

2033

USD

39.68 Billion

USD

61.87 Billion

2025

2033

| 2026 –2033 | |

| USD 39.68 Billion | |

| USD 61.87 Billion | |

| % | |

|

Segmentierung des globalen Antiemetika-Marktes nach Wirkstoffklasse (5-HT3-Rezeptorantagonisten, Dopaminantagonisten, NK1-Rezeptorantagonisten, Antihistaminika (H1-Histaminrezeptorantagonisten), Cannabinoide, Benzodiazepine, Anticholinergika, Steroide und Sonstige), Anwendung (Chemotherapie, Reisekrankheit, Gastroenteritis, Allgemeinanästhesie, Opioid-Analgetika, Schwindel, Schwangerschaft, Lebensmittelvergiftung, emotionaler Stress und Sonstige), Endverbraucher (Krankenhäuser, Kliniken, Apotheken und Online-Apotheken), Vertriebskanal (Apotheken vor Ort, Krankenhausapotheken und Online-Apotheken) – Branchentrends und Prognose bis 2033

Marktgröße für Antiemetika

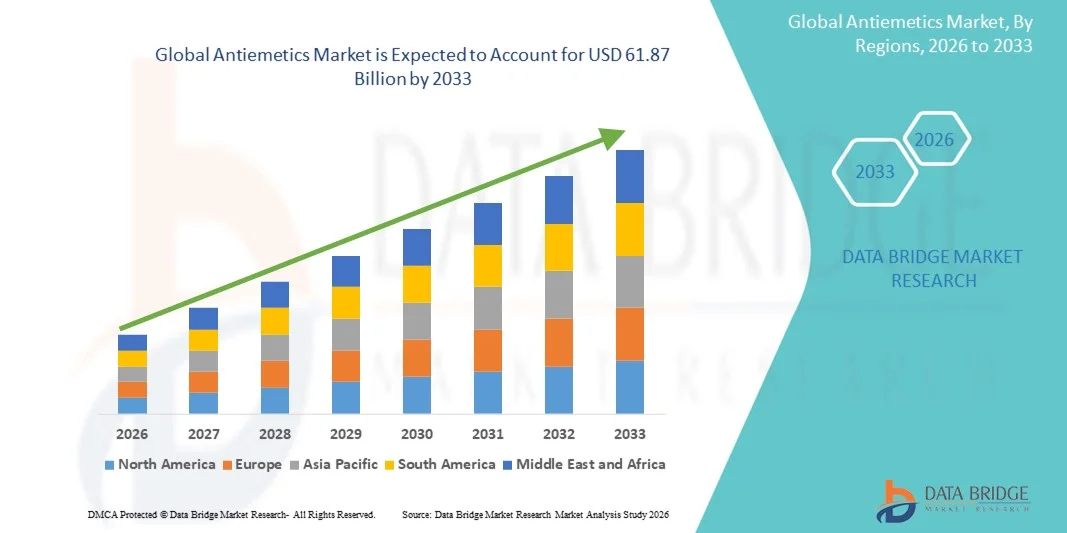

- Der globale Markt für Antiemetika hatte im Jahr 2025 einen Wert von 39,68 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 61,87 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,71 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die zunehmende Häufigkeit von chemotherapiebedingter Übelkeit und Erbrechen (CINV), postoperativer Übelkeit und Erbrechen (PONV), Magen-Darm-Erkrankungen und Reisekrankheit sowie durch die weltweit steigende Krebsinzidenz angetrieben.

- Darüber hinaus tragen das wachsende Bewusstsein für Symptommanagement, der verbesserte Zugang zur Gesundheitsversorgung und die Entwicklung effektiverer, schnell wirkender und patientenfreundlicherer Antiemetika dazu bei, dass Antiemetika als wichtiger Bestandteil der unterstützenden Behandlung positioniert werden und dadurch das Marktwachstum deutlich beschleunigt wird.

Marktanalyse für Antiemetika

- Antiemetika, also Medikamente zur Vorbeugung und Behandlung von Übelkeit und Erbrechen im Zusammenhang mit Chemotherapie, postoperativen Eingriffen, Magen-Darm-Erkrankungen und Reisekrankheit, gewinnen aufgrund ihrer Wirksamkeit, vielfältigen Darreichungsformen und breiten klinischen Anwendungsmöglichkeiten zunehmend an Bedeutung im Gesundheitswesen.

- Die steigende Nachfrage nach Antiemetika wird in erster Linie durch die weltweit zunehmende Häufigkeit von Krebserkrankungen und chemotherapiebedingter Übelkeit und Erbrechen (CINV), die Zunahme chirurgischer Eingriffe, das wachsende Bewusstsein für unterstützende Maßnahmen und den verbesserten Zugang zur Gesundheitsversorgung, insbesondere in Schwellenländern, angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,4 % den Markt für Antiemetika. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Antiemetika-Therapien, den breiten Einsatz in der Onkologie und postoperativen Versorgung sowie die starke Präsenz führender Pharmaunternehmen zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Antiemetika sein. Treiber dieser Entwicklung sind der verbesserte Zugang zur Gesundheitsversorgung, die steigende Krebsprävalenz, die zunehmende Verfügbarkeit von Behandlungen und das wachsende Bewusstsein für unterstützende Therapien in Ländern wie China, Indien und Japan.

- Das Segment der 5-HT3-Rezeptorantagonisten dominierte 2025 mit einem Marktanteil von 30,6 % den Markt für Antiemetika. Dies ist auf die hohe klinische Wirksamkeit bei der Prävention von chemotherapieinduzierter Übelkeit und Erbrechen (CINV) sowie postoperativer Übelkeit und Erbrechen (PONV), die breite Anwendung in der Onkologie und Chirurgie, den schnellen Wirkungseintritt, das günstige Sicherheitsprofil und die Verfügbarkeit in verschiedenen Darreichungsformen zurückzuführen.

Berichtsumfang und Marktsegmentierung für Antiemetika

|

Attribute |

Antiemetika – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Antiemetika

Integration personalisierter und digitaler therapeutischer Unterstützung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Antiemetika ist die Integration personalisierter Behandlungsprotokolle und digitaler Gesundheitstools. Dies ermöglicht maßgeschneiderte Antiemetika-Therapien auf Basis von Patientenrisikoprofilen, Therapieansprechen und Echtzeit-Symptomverfolgung.

- Beispielsweise werden digitale Plattformen und mobile Apps mittlerweile parallel zur klinischen Versorgung eingesetzt, um Übelkeits- und Erbrechensmuster zu überwachen, die Dosierung von Antiemetika anzupassen und die Therapietreue der Patienten zu verbessern, insbesondere in der Onkologie und der postoperativen Versorgung.

- Personalisierte Antiemetika-Strategien beziehen genetische, klinische und Lifestyle-Daten ein, um die Medikamentenauswahl und den Zeitpunkt der Behandlung zu optimieren und so potenziell Nebenwirkungen zu reduzieren und gleichzeitig die Wirksamkeit für den einzelnen Patienten zu verbessern.

- Diese digitalen und personalisierten Ansätze erleichtern die Kommunikation zwischen Patienten und Gesundheitsdienstleistern und ermöglichen ein proaktives Management von Übelkeits- und Erbrechenssymptomen in allen Versorgungseinrichtungen.

- Die telemedizinisch unterstützte Verordnung von Antiemetika und virtuelle Nachsorgeuntersuchungen gewinnen insbesondere in ländlichen Regionen an Bedeutung und verbessern den Zugang zur Behandlung bei gleichzeitiger Reduzierung von Krankenhausbesuchen. Die zunehmende Integration in elektronische Patientenakten (EPA) ermöglicht es Ärzten, Behandlungsergebnisse zu analysieren und die antiemetische Therapie für verschiedene Patientengruppen zu optimieren.

- Dieser Trend hin zu einer präziseren, datengestützten antiemetischen Therapie verändert die therapeutischen Erwartungen, wobei Entwickler sich zunehmend auf E-Health-Lösungen konzentrieren, die mit der Verschreibung von Antiemetika und der Unterstützung des Symptommanagements verbunden sind.

- Die Nachfrage nach integrierter, personalisierter und digitaler Unterstützung bei der Behandlung von Übelkeit und Erbrechen wächst rasant, da Gesundheitssysteme den Fokus auf Behandlungsergebnisse, Patientenkomfort und die Reduzierung von Wiedereinweisungen ins Krankenhaus legen.

Marktdynamik der Antiemetika

Treiber

Zunehmende Verbreitung von Krebs und Chemotherapiebehandlungen

- Die weltweit steigende Zahl von Krebserkrankungen und der vermehrte Einsatz von Chemotherapieprotokollen sind wesentliche Gründe für die erhöhte Nachfrage nach Antiemetika, da Übelkeit und Erbrechen häufige und schwächende Nebenwirkungen der Krebsbehandlung sind.

- Beispielsweise erhalten immer mehr Krebspatienten, die sich einer Therapie unterziehen, Antiemetika, um die durch die Chemotherapie verursachte Übelkeit und das Erbrechen (CINV) zu lindern, was die Marktakzeptanz direkt steigert.

- Verbesserte Krebsfrüherkennungsraten, ein breiterer Zugang zur onkologischen Versorgung und eine höhere Überlebensrate führen in allen Regionen zu einer verstärkten langfristigen Anwendung von Antiemetika.

- Die Gesundheitssysteme legen zudem Wert auf unterstützende Maßnahmen zur Verbesserung der Lebensqualität der Patienten und machen eine wirksame antiemetische Therapie zu einem integralen Bestandteil moderner Krebsbehandlungsprotokolle.

- Die weltweit zunehmenden postoperativen Eingriffe und ambulanten Operationen führen zu einem verstärkten Einsatz von Antiemetika zur Behandlung von postoperativer Übelkeit und Erbrechen.

- Zunehmende Fälle von reise- und lebensstilbedingter Übelkeit erweitern die Nachfrage nach Antiemetika über traditionelle klinische Anwendungsgebiete hinaus auf den Bereich der Verbrauchergesundheit.

- Dieser Trend hin zu einem umfassenden unterstützenden Behandlungsmanagement unterstreicht die essenzielle Rolle von Antiemetika in der Onkologie und erweitert deren Einsatz im stationären und ambulanten Bereich.

Zurückhaltung/Herausforderung

Nebenwirkungsprofile und regulatorische Hürden

- Bedenken hinsichtlich der Nebenwirkungsprofile bestimmter Antiemetika und strenge regulatorische Anforderungen für die Zulassung neuer Antiemetika stellen Herausforderungen für das Marktwachstum dar.

- Beispielsweise fordern Zulassungsbehörden weltweit umfangreiche klinische Daten und Sicherheitsbewertungen, bevor sie neue Wirkstoffklassen oder neuartige Formulierungen zulassen, was zu längeren Markteinführungszeiten und höheren F&E-Kosten führt.

- Bei einigen Patienten treten Nebenwirkungen auf, die die Medikamentenauswahl einschränken oder Kombinationstherapien erforderlich machen, was die Behandlungsprotokolle verkompliziert und die Verschreibungsraten beeinflusst.

- Regulatorische Hürden variieren je nach Region. Schwellenländer sehen sich häufig mit Verzögerungen bei der Arzneimittelzulassung, Preisverhandlungen und Erstattungsproblemen konfrontiert, was den breiteren Zugang einschränkt.

- Patentabläufe und der Wettbewerb mit Generika setzen die Preise unter Druck und verringern das Umsatzpotenzial innovativer Antiemetika.

- Die mangelnde Kenntnis neuerer Antiemetikaklassen durch Ärzte kann deren Anwendung verlangsamen, insbesondere in der Primärversorgung und in kleineren Kliniken.

- Die Bewältigung dieser Herausforderungen durch verbesserte Sicherheitsprofile, fundierte klinische Evidenz und optimierte Zulassungsverfahren wird für eine nachhaltige Marktexpansion entscheidend sein.

Marktumfang für Antiemetika

Der Markt ist segmentiert nach Wirkstoffklasse, Anwendung, Endverbraucher und Vertriebskanal.

- Nach Wirkstoffklasse

Basierend auf der Wirkstoffklasse ist der Markt für Antiemetika in 5-HT3-Rezeptorantagonisten, Dopaminantagonisten, NK1-Rezeptorantagonisten, Antihistaminika (H1-Histaminrezeptorantagonisten), Cannabinoide, Benzodiazepine, Anticholinergika, Steroide und weitere unterteilt. Das Segment der 5-HT3-Rezeptorantagonisten dominierte den Markt mit einem Marktanteil von 30,6 % im Jahr 2025, was auf ihre hohe klinische Wirksamkeit bei chemotherapieinduzierter Übelkeit und Erbrechen (CINV) sowie postoperativer Übelkeit und Erbrechen (PONV) zurückzuführen ist. Diese Medikamente, darunter Ondansetron und Palonosetron, werden aufgrund ihres Serotoninrezeptor-blockierenden Wirkmechanismus häufig als Erstlinientherapie empfohlen. Ihre Verfügbarkeit in oraler und injizierbarer Form ermöglicht den Einsatz in Krankenhäusern, Kliniken und ambulanten Einrichtungen. Generika verbessern die Bezahlbarkeit und Verfügbarkeit, insbesondere in Schwellenländern. Formulierungen der nächsten Generation mit längerer Wirkdauer und verbesserter Sicherheit fördern das Wachstum zusätzlich. Starke Leitlinienempfehlungen in der Onkologie und Anästhesie gewährleisten deren routinemäßige Anwendung weltweit.

Dem Cannabinoid-Segment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die zunehmende Forschung, sich wandelnde regulatorische Rahmenbedingungen und die steigende Nachfrage der Patienten nach alternativen Antiemetika. Medikamente wie Dronabinol und Nabilone bieten Behandlungsoptionen für Patienten, die auf konventionelle Therapien nicht ansprechen. Regulatorische Lockerungen in Nordamerika und Europa fördern breitere klinische Anwendungen. Innovative Formulierungen und zunehmende klinische Evidenz steigern die Akzeptanz. Strategische Produkteinführungen und Partnerschaften beschleunigen die Marktdurchdringung, insbesondere in der Onkologie und bei der Behandlung refraktärer Magen-Darm-Erkrankungen. Die Präferenz der Patienten für Therapien mit unterschiedlichen Nebenwirkungsprofilen treibt das Wachstum dieses Segments zusätzlich an.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für Antiemetika in Chemotherapie, Reisekrankheit, Gastroenteritis, Allgemeinanästhesie, Opioidanalgetika, Schwindel, Schwangerschaft, Lebensmittelvergiftung, emotionalen Stress und Sonstiges unterteilt. Das Segment Chemotherapie dominierte den Markt mit einem Marktanteil von 40 % im Jahr 2025, bedingt durch die hohe Krebsprävalenz und den dringenden Bedarf an einer effektiven Behandlung von chemotherapieinduzierter Übelkeit und Erbrechen (CINV). Antiemetika sind integraler Bestandteil onkologischer Behandlungsprotokolle, um die Lebensqualität der Patienten zu erhalten und den Therapieabschluss zu gewährleisten. Kombinationsbehandlungen mit 5-HT3-Rezeptorantagonisten, NK1-Rezeptorantagonisten und Steroiden sind in der stark emetogenen Chemotherapie weiterhin üblich. Die Anwendung aktualisierter klinischer Leitlinien mit Schwerpunkt auf Prophylaxe trägt zur stabilen Marktführerschaft dieses Segments bei. Der zunehmende Einsatz zielgerichteter Therapien und Immuntherapien, die ebenfalls Übelkeit verursachen, erweitert den Patientenstamm. Höhere Arzneimittelausgaben pro Patient in der Onkologie festigen den Umsatzanteil im Vergleich zu anderen Anwendungsgebieten zusätzlich.

Der Markt für Medikamente gegen Reisekrankheit wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der weltweit zunehmende Reiseverkehr, der Tourismus und die damit verbundenen Lifestyle-bedingten Reisekrankheiten. Die rezeptfreie Verfügbarkeit fördert die Selbstmedikation und eine breitere Anwendung. Steigendes Bewusstsein und die wachsende Nachfrage in der jüngeren, mobilen Bevölkerung kurbeln das Wachstum zusätzlich an. Neuartige, schnell auflösende Tablettenformulierungen erhöhen den Komfort für Reisende. Öffentliche Gesundheitskampagnen und digitale Informationsangebote tragen ebenfalls zur Akzeptanz bei. Das Wachstum wird durch die Expansion des globalen Reise- und Tourismussektors unterstützt.

- Vom Endnutzer

Basierend auf den Endnutzern ist der Markt für Antiemetika in Krankenhäuser, Kliniken, Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025, da die meisten Antiemetika stationär im Rahmen von Chemotherapien, chirurgischen Eingriffen und schweren gastrointestinalen Erkrankungen verabreicht werden. Krankenhäuser führen Arzneimittellisten mit verschiedenen Antiemetikaklassen zur Behandlung akuter und chronischer Übelkeit. Der hohe Verbrauch in der Chirurgie und Onkologie verstärkt die Nachfrage. Institutionelle Einkäufe und langfristige Verträge sichern stabile Einnahmen. Die Schulung und Vertrautheit des medizinischen Personals mit den Medikamenten begünstigen die Präferenz für im Krankenhaus verabreichte Antiemetika. Krankenhäuser treiben zudem die Leitlinienimplementierung voran und beeinflussen so das allgemeine Verschreibungsverhalten.

Der Markt für Online-Apotheken wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die Expansion des E-Commerce, telemedizinische Rezepte und Hauslieferungen. Digitale Plattformen verbessern Komfort, Erschwinglichkeit und Therapietreue. Patienten mit chronischer oder wiederkehrender Übelkeit nutzen zunehmend Online-Apotheken. Die Integration mit Telemedizin und Abonnementdiensten ermöglicht einen nahtlosen Zugang. Der Ausbau der Internetinfrastruktur in Schwellenländern vergrößert die Reichweite. Die pandemiebedingten Veränderungen im Gesundheitskonsum haben die Nutzung von Online-Apotheken weltweit beschleunigt.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Antiemetika in Einzelhandelsapotheken, Krankenhausapotheken und Online-Vertrieb unterteilt. Das Segment der Einzelhandelsapotheken dominierte den Markt im Jahr 2025 aufgrund seiner flächendeckenden Präsenz, des hohen Vertrauens und der Verfügbarkeit von verschreibungspflichtigen und rezeptfreien Antiemetika. Einzelhandelsapotheken führen ein breites Sortiment an Wirkstoffklassen und ermöglichen so eine größere Auswahl für die Patienten. Die Kostenübernahme durch die Krankenkassen und die Empfehlungen der Apotheker fördern den Absatz. Zuverlässige Lieferketten gewährleisten die Produktverfügbarkeit in allen Regionen. Einzelhandelsapotheken decken ein breites Spektrum an Indikationen ab, darunter Reisekrankheit, Magen-Darm-Entzündungen und Schwangerschaftsübelkeit. Das etablierte Vertrauen der Verbraucher macht den Einzelhandel zum bevorzugten traditionellen Vertriebskanal.

Dem Online-Segment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch expandierende E-Commerce-Plattformen, telemedizinische Verschreibungen und die Direktlieferung an Patienten. Wettbewerbsfähige Preise und Komfort locken Patienten an, insbesondere bei der Erhaltungstherapie. Jüngere, technikaffine Bevölkerungsgruppen kaufen Medikamente zunehmend online. Digitale Verschreibungsplattformen unterstützen Abonnements und wiederkehrende Bestellungen. Der Ausbau des Internetzugangs in Schwellenländern erhöht die Reichweite. Der Online-Vertrieb ergänzt die Telemedizin, insbesondere in abgelegenen Gebieten.

Regionale Analyse des Antiemetika-Marktes

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,4 % den Markt für Antiemetika. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Antiemetika-Therapien, den breiten Einsatz in der Onkologie und postoperativen Versorgung sowie die starke Präsenz führender Pharmaunternehmen zurückzuführen.

- Verbraucher und Gesundheitsdienstleister in der Region legen Wert auf eine wirksame Behandlung von chemotherapiebedingter Übelkeit und Erbrechen (CINV), postoperativer Übelkeit und Reisekrankheit und befürworten daher den weitverbreiteten Einsatz von Antiemetika sowohl im Krankenhaus als auch ambulant.

- Die Vormachtstellung wird zudem durch fortschrittliche Gesundheitseinrichtungen, hohe Gesundheitsausgaben, ein zunehmendes Bewusstsein für unterstützende Pflege und die Verfügbarkeit neuerer Antiemetika-Klassen gestützt, wodurch Nordamerika zu einem Schlüsselmarkt sowohl für Krankenhäuser als auch für stationäre und Online-Apotheken wird.

Einblick in den US-amerikanischen Markt für Antiemetika

Der US-amerikanische Markt für Antiemetika erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe Krebsprävalenz und die weitverbreitete Anwendung von Chemotherapieprotokollen. Patienten und medizinisches Fachpersonal legen zunehmend Wert auf eine effektive Behandlung von chemotherapiebedingter Übelkeit und Erbrechen (CINV), postoperativer Übelkeit und Reisekrankheit. Der vermehrte Einsatz von Therapien im Krankenhaus, verbunden mit einer starken Nachfrage nach oralen und injizierbaren Antiemetika, treibt den Markt zusätzlich an. Darüber hinaus tragen die Anwendung leitlinienkonformer, kombinierter Antiemetika-Therapien und das wachsende Bewusstsein für supportive Therapien in der Onkologie maßgeblich zur Marktexpansion bei. Eine fortschrittliche Gesundheitsinfrastruktur und die Kostenerstattung im Gesundheitswesen verstärken die stetige Nachfrage nach Antiemetika.

Einblick in den europäischen Markt für Antiemetika

Der europäische Markt für Antiemetika wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind etablierte onkologische Versorgungssysteme und der steigende Bedarf an effektiver Behandlung von Chemotherapie-induzierter Übelkeit und Erbrechen (CINV) sowie postoperativer Übelkeit. Die zunehmende Urbanisierung und der Zugang zu modernen Gesundheitseinrichtungen fördern die Anwendung von Antiemetika in Krankenhäusern, Kliniken und Apotheken. Europäische Patienten und Ärzte schätzen zudem die Wirksamkeit und das Sicherheitsprofil der leitlinienkonformen Antiemetika-Therapien. Die Region verzeichnet ein signifikantes Wachstum sowohl im stationären als auch im ambulanten Bereich. Antiemetika werden zunehmend in Chemotherapieprotokolle, die chirurgische Versorgung und Präventionsprogramme integriert.

Einblick in den britischen Markt für Antiemetika

Der britische Markt für Antiemetika wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz von Krebs und Reisekrankheit sowie der zunehmende Fokus auf unterstützende Behandlungsmethoden. Die Besorgnis über chemotherapiebedingte und postoperative Übelkeit veranlasst Krankenhäuser, Kliniken und Patienten, wirksame Antiemetika einzusetzen. Das leistungsfähige Gesundheitssystem Großbritanniens, kombiniert mit einer robusten E-Commerce- und Einzelhandelsinfrastruktur, gewährleistet die Verfügbarkeit von verschreibungspflichtigen und rezeptfreien Antiemetika. Das wachsende Bewusstsein für die Anwendung von Mehrfachmedikationen und die Einhaltung von Leitlinien dürfte das Marktwachstum weiterhin ankurbeln.

Einblick in den deutschen Markt für Antiemetika

Der deutsche Markt für Antiemetika wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für eine effektive Behandlung von Übelkeit und Erbrechen sowie die steigende Nachfrage nach technologisch fortschrittlichen Gesundheitslösungen. Die gut ausgebaute Gesundheitsinfrastruktur Deutschlands, der Fokus auf evidenzbasierte Therapien und die Verfügbarkeit einer breiten Palette von Antiemetika fördern deren Anwendung in Krankenhäusern und Kliniken. Auch die Integration digitaler Tools zur Patientenüberwachung und zur Kontrolle der Therapietreue gewinnt an Bedeutung. Die Präferenz für sichere, leitlinienkonforme Antiemetika entspricht den Erwartungen von Patienten und Ärzten vor Ort und unterstützt so ein nachhaltiges Marktwachstum.

Einblick in den Antiemetika-Markt im asiatisch-pazifischen Raum

Der Markt für Antiemetika im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die steigende Krebsinzidenz, die Zunahme chirurgischer Eingriffe und der Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien. Das wachsende Bewusstsein für die Behandlung von Übelkeit und die unterstützende Therapie, gefördert durch staatliche Initiativen und die Modernisierung von Krankenhäusern, treibt die Anwendung von Antiemetika voran. Da sich der asiatisch-pazifische Raum zudem zu einem Zentrum für die pharmazeutische Produktion und die Herstellung von Generika entwickelt, werden Antiemetika für einen breiteren Patientenkreis erschwinglicher und zugänglicher.

Einblick in den japanischen Markt für Antiemetika

Der japanische Markt für Antiemetika gewinnt aufgrund der hohen Krebsprävalenz, der fortschrittlichen Gesundheitsinfrastruktur und des starken Fokus auf supportive Therapien zunehmend an Bedeutung. Die Lebensqualität der Patienten steht im Vordergrund, und die Anwendung von Antiemetika wird durch die Zunahme von Chemotherapien und chirurgischen Eingriffen vorangetrieben. Die Integration in Krankenhausüberwachungssysteme und Technologien zur Adhärenzkontrolle fördert das Wachstum zusätzlich. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach einfacher anzuwendenden und wirksamen Antiemetika sowohl im stationären als auch im ambulanten Bereich weiter steigern.

Einblick in den indischen Markt für Antiemetika

Der indische Markt für Antiemetika wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die steigende Krebsbelastung im Land, das wachsende Bewusstsein für unterstützende Behandlungsmethoden und den verbesserten Zugang zur Gesundheitsversorgung zurückzuführen. Indien zählt zu den größten Märkten für orale und injizierbare Antiemetika, deren Anwendung in Krankenhäusern, Kliniken und Apotheken stetig zunimmt. Staatliche Initiativen zur Krebsversorgung, der Ausbau der Krankenhausinfrastruktur und die Verfügbarkeit erschwinglicher Generika sind Schlüsselfaktoren für das Marktwachstum. Darüber hinaus erleichtern die zunehmende Nutzung von Telemedizin und Online-Apotheken den Zugang zu antiemetischen Therapien.

Marktanteil der Antiemetika

Die Antiemetika-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Pfizer Inc. (USA)

- GSK plc (UK)

- Johnson & Johnson Services, Inc. (USA)

- Sanofi (Frankreich)

- Novartis AG (Schweiz)

- Merck & Co., Inc. (USA)

- Baxter (USA)

- F. Hoffmann La Roche AG (Schweiz)

- Boehringer Ingelheim International GmbH (Deutschland)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Cipla Ltd. (Indien)

- Aurobindo Pharma Ltd. (Indien)

- Zydus Lifesciences Ltd. (Indien)

- Lupin (Indien)

- AbbVie Inc. (USA)

- Eisai Co., Ltd. (Japan)

- Astellas Pharma Inc. (Japan)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Antiemetika?

- Im Oktober 2025 gab Helsinn bekannt, dass die Ergebnisse der MyRisk-Studie zeigten, dass AKYNZEO® bei Patienten, die eine mäßig emetogene Chemotherapie erhielten, eine überlegene Prävention von chemotherapiebedingter Übelkeit und Erbrechen im Vergleich zur Standardtherapie aufwies. Die Ergebnisse wurden auf dem Kongress der Europäischen Gesellschaft für Medizinische Onkologie (ESMO) vorgestellt.

- Im August 2025 hob Heron Therapeutics die kommerziellen Fortschritte für CINVANTI (Aprepitant) und APONVIE (Aprepitant i.v. zur Behandlung von PONV) hervor und verstärkte Vertriebsaktivitäten in den USA. Dabei wird die Rolle beider Produkte bei der Prävention von chemotherapiebedingter und postoperativer Übelkeit und Erbrechen im Rahmen umfassenderer antiemetischer Behandlungsstrategien genutzt.

- Im April 2025 reichte die Helsinn-Gruppe bei der Europäischen Arzneimittel-Agentur (EMA) eine neue Formulierung von AKYNZEO® (Netupitant/Palonosetron in fester Dosis) zur Zulassung ein. Ziel war die Verbesserung der Prävention von chemotherapiebedingter Übelkeit und Erbrechen. Die Markteinführung der optimierten Formulierung war vorbehaltlich der Zulassung für das erste Halbjahr 2026 geplant.

- Im Juni 2023 hob Eagle Pharmaceuticals die kommerzielle Expansion und die zunehmende Akzeptanz von Barhemsys® durch Ärzte hervor, dem ersten von der FDA zugelassenen Antiemetikum zur Notfallbehandlung von postoperativer Übelkeit und Erbrechen (PONV) trotz Prophylaxe. Umsatz und klinische Anwendung nahmen im US-amerikanischen chirurgischen Versorgungsbereich zu.

- Im Januar 2023 brachte Glenmark Pharmaceuticals Ltd. in Indien AKYNZEO® IV-Injektion auf den Markt, eine Fixkombination aus Netupitant und Palonosetron zur Vorbeugung von chemotherapieinduzierter Übelkeit und Erbrechen (CINV), und erweiterte damit den Zugang zu intravenöser Antiemetika-Therapie auf dem indischen Onkologiemarkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.