Global Antifungal Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

16.38 Billion

USD

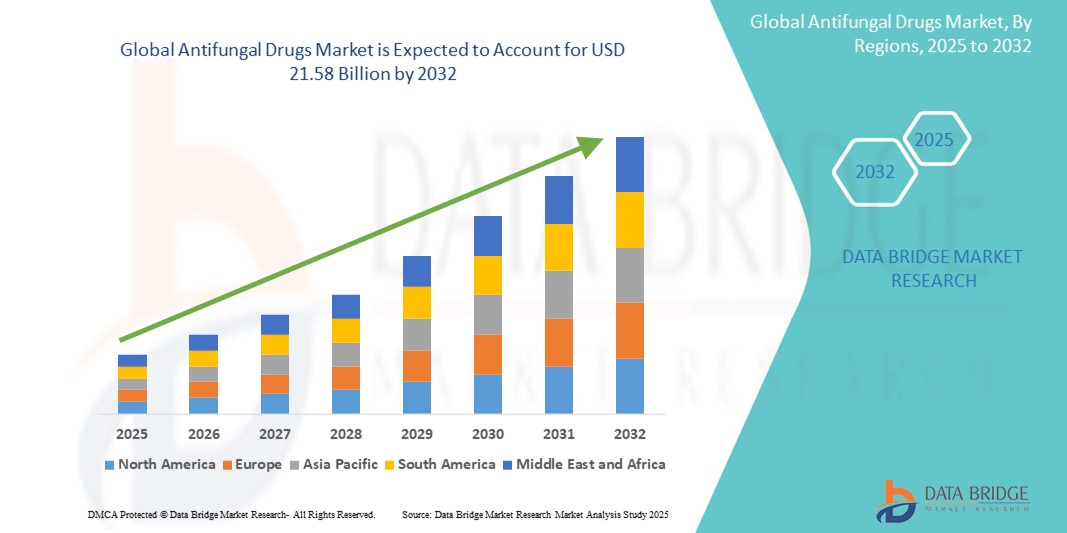

21.58 Billion

2024

2032

USD

16.38 Billion

USD

21.58 Billion

2024

2032

| 2025 –2032 | |

| USD 16.38 Billion | |

| USD 21.58 Billion | |

| % | |

|

Globale Marktsegmentierung für Antimykotika, Medikamentenklasse (Azole, Echinocandine, Polyene, Allylamine und andere), Indikation (Dermatophytose, Aspergillose, Candidiasis und andere), Dosierung (Tablette, Salbe, Creme und andere), Verabreichungsweg (oral, topisch und andere), Endverbraucher (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Antimykotika

- Der globale Markt für Antimykotika wurde im Jahr 2024 auf 16,38 Milliarden US-Dollar geschätzt und dürfte bis 2032 21,58 Milliarden US-Dollar erreichen , bei einer CAGR von 3,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung von Pilzinfektionen, insbesondere bei immungeschwächten Personen, sowie durch die steigende Zahl von Krankenhausinfektionen und chronischen Krankheiten wie Diabetes und Krebs vorangetrieben.

- Darüber hinaus etabliert das wachsende Bewusstsein für frühzeitige Diagnose und Behandlung sowie die Einführung neuer Antimykotika mit verbesserter Wirksamkeit und Sicherheit Antimykotika als wichtigen Bestandteil der Behandlung von Infektionskrankheiten. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz von Antimykotika und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Antimykotika

- Antimykotika, die zur Behandlung einer Vielzahl oberflächlicher und systemischer Pilzinfektionen eingesetzt werden, werden in modernen Gesundheitssystemen aufgrund der zunehmenden Zahl immungeschwächter Patienten, darunter Krebspatienten, HIV/AIDS-Patienten und Patienten nach Organtransplantationen, immer wichtiger.

- Die steigende Nachfrage nach Antimykotika wird vor allem durch die zunehmende Verbreitung von Pilzinfektionen, die Entstehung medikamentenresistenter Pilzstämme und das wachsende Bewusstsein für frühzeitige und wirksame Behandlungsansätze angeheizt.

- Nordamerika dominierte den Markt für Antimykotika mit dem größten Umsatzanteil von 37,6 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Forschungs- und Entwicklungstätigkeit aus. Die USA verzeichnen aufgrund steigender Fälle invasiver Pilzinfektionen und zunehmender Zulassungen innovativer Antimykotika-Therapien durch Aufsichtsbehörden wie die FDA ein deutliches Wachstum bei der Anwendung von Antimykotika.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Antimykotika sein, mit einem Anteil von 21,7 % am Markt für Antimykotika. Dies ist auf die zunehmende Belastung durch Pilzerkrankungen, die wachsende geriatrische Bevölkerung und den verbesserten Zugang zur Gesundheitsversorgung in Ländern wie China und Indien zurückzuführen.

- Das Azol-Segment dominierte den Markt für Antimykotika mit einem Marktanteil von 43,2 % im Jahr 2024, was auf seine Breitbandwirkung, geringere Toxizität und umfassende Verwendung bei der Behandlung sowohl oberflächlicher als auch systemischer Pilzinfektionen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Antimykotika

|

Eigenschaften |

Wichtige Markteinblicke zu Antimykotika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Antimykotika

„ Gesteigerte Wirksamkeit durch technologische Integration “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Antimykotika ist die zunehmende Integration fortschrittlicher Technologien sowohl in die Arzneimittelforschung als auch in diagnostische Plattformen. Diese technologische Konvergenz verbessert die Präzision, Geschwindigkeit und Wirksamkeit der Entwicklung und Verabreichung von Antimykotika.

- Führende Pharmaunternehmen nutzen beispielsweise datenbasierte Algorithmen, um neue antimykotische Wirkstoffe zu identifizieren, Resistenzmechanismen vorherzusagen und klinische Studiendesigns zu optimieren. Hochdurchsatz-Screening und computergestützte Modellierung haben den Zeitaufwand für die Identifizierung wirksamer Moleküle deutlich reduziert, den Forschungs- und Entwicklungszyklus beschleunigt und die Entwicklungskosten gesenkt.

- Auch in der Diagnostik spielen technologische Fortschritte eine transformative Rolle. Verbesserte molekulare Diagnostik und automatisierte Plattformen verbessern die Genauigkeit der Früherkennung, insbesondere bei immungeschwächten Patienten. Diese Instrumente können Pilzinfektionen schneller von bakteriellen oder viralen Infektionen unterscheiden, was eine frühere und gezieltere Behandlung ermöglicht.

- In Krankenhäusern werden moderne Gesundheitsinformationssysteme eingesetzt, um die Risikofaktoren der Patienten zu überwachen und rechtzeitig vor potenziellen Pilzinfektionen zu warnen, sodass umgehend eingegriffen werden kann. Diese Systeme können auch bei der Auswahl der am besten geeigneten Antimykotika-Therapie basierend auf Patientenprofilen und Infektionsart helfen.

- Diese nahtlose Integration der Technologie in die Entwicklung und klinische Praxis von Antimykotika ermöglicht eine proaktivere, personalisierte und effektivere Gesundheitsversorgung. Unternehmen wie Gilead Sciences und Pfizer investieren massiv in solche Plattformen, um ihre Antimykotika-Pipelines zu verbessern und ihre Wettbewerbsfähigkeit zu stärken.

- Die Nachfrage nach antimykotischen Lösungen auf Basis innovativer Diagnostik- und Präzisionsmedizin-Tools wächst in Krankenhäusern und Fachkliniken rasant, da Gesundheitsdienstleister zunehmend Wert auf rechtzeitige Intervention, Resistenzmanagement und verbesserte Patientenergebnisse legen.

Marktdynamik für Antimykotika

Treiber

„Steigender Bedarf aufgrund zunehmender Pilzinfektionen und Arzneimittelresistenzen“

- Die zunehmende Verbreitung von Pilzinfektionen, insbesondere bei immungeschwächten Personen, sowie die Entstehung medikamentenresistenter Pilzstämme sind ein wichtiger Treiber für die steigende Nachfrage auf dem Markt für Antimykotika.

- So gab Gilead Sciences im April 2024 Fortschritte bei seiner Echinocandin-Antimykotika-Therapie der nächsten Generation bekannt, die auf die Bekämpfung resistenter Infektionen wie Candida auris abzielt – einer erheblichen Bedrohung im Krankenhausbereich. Solche Fortschritte wichtiger Pharmaunternehmen dürften das Wachstum der Antimykotika-Industrie im Prognosezeitraum vorantreiben.

- Da die weltweite Belastung durch oberflächliche und systemische Pilzinfektionen zunimmt, insbesondere in Regionen mit hohen HIV-, Krebs- oder Organtransplantationsraten, besteht ein dringender Bedarf an wirksameren, sichereren und zugänglicheren antimykotischen Behandlungsmöglichkeiten

- Darüber hinaus führt das steigende Bewusstsein von medizinischem Fachpersonal und Patienten hinsichtlich einer frühzeitigen Diagnose und Behandlung sowie verbesserte Diagnosetechnologien zu einer erhöhten Inanspruchnahme von Antimykotika-Therapien.

- Die Verfügbarkeit oraler, topischer und intravenöser Formulierungen bietet Flexibilität in der Behandlung und ermöglicht eine breitere Anwendung im Krankenhaus- und ambulanten Bereich. Darüber hinaus tragen steigende F&E-Investitionen in die Entwicklung von Antimykotika und in die Entwicklung von Pipeline-Innovationen zur Marktexpansion bei.

- Der Trend zur Kombinationstherapie und der zunehmende Einsatz von Antimykotika in der Prophylaxe – insbesondere auf Intensivstationen und onkologischen Stationen – treiben das Marktwachstum ebenfalls voran.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich Arzneimittelresistenz und hoher Behandlungskosten “

- Die zunehmende Resistenz von Pilzpathogenen gegen bestehende Antimykotika stellt eine erhebliche Herausforderung für eine wirksame Behandlung dar. Arten wie Aspergillus fumigatus und Candida auris haben Resistenzen gegen Erstlinientherapien gezeigt, was die Behandlungsprotokolle erschwert und die Morbidität erhöht.

- So haben beispielsweise viel beachtete Studien eine zunehmende Azolresistenz in mehreren Regionen aufgezeigt, was Besorgnis über begrenzte Behandlungsmöglichkeiten auslöst. Dieses Problem ist besonders gravierend in ressourcenarmen Regionen, wo der Zugang zu modernen Antimykotika und Diagnostika ohnehin eingeschränkt ist.

- Um diesen Problemen zu begegnen, sind die Entwicklung neuer Antimykotika-Klassen, verbesserte Kontrollprogramme und eine kontinuierliche Überwachung der Resistenzmuster erforderlich. Führende Unternehmen wie Pfizer und Scynexis arbeiten an Antimykotika der neuesten Generation, um Resistenzen wirksamer zu bekämpfen.

- Darüber hinaus stellen die hohen Kosten der Antimykotika-Behandlung – insbesondere bei invasiven Infektionen, die einen längeren Krankenhausaufenthalt erfordern – nach wie vor ein Hindernis für die Einführung dar, insbesondere in Entwicklungsländern mit begrenzten Gesundheitsbudgets. Während Generika in einigen Segmenten die Kosten gesenkt haben, bleiben neuere Antimykotika und patentierte Therapien für viele Patienten und Gesundheitssysteme oft unerschwinglich.

- Die Bewältigung dieser Herausforderungen hängt von öffentlich-privaten Partnerschaften ab, um die Erschwinglichkeit von Medikamenten und den Zugang zu Diagnoseverfahren zu verbessern. Außerdem sind kontinuierliche Investitionen in Innovationen bei Antimykotika erforderlich, um den Resistenztrends immer einen Schritt voraus zu sein.

Marktumfang für Antimykotika

Der Markt ist nach Arzneimittelklasse, Indikation, Dosierung, Verabreichungsweg, Endverbrauchern und Vertriebskanal segmentiert.

• Nach Arzneimittelklasse

Der Markt für Antimykotika ist nach Wirkstoffklassen in Azole, Echinocandine, Polyene, Allylamine und weitere unterteilt. Das Azol-Segment dominierte den Markt mit einem Umsatzanteil von 38,5 % im Jahr 2024 aufgrund seiner Breitbandwirkung und seiner häufigen Anwendung bei systemischen und oberflächlichen Pilzinfektionen.

Das Segment der Echinocandine wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,7 % das höchste Wachstum verzeichnen, was auf ihre Wirksamkeit gegen invasive Candidiasis und ihre verringerte Toxizität bei Hochrisikopatienten zurückzuführen ist.

• Nach Indikation

Der Markt für Antimykotika ist nach Indikation in Dermatophytose, Aspergillose, Candidiasis und andere unterteilt. Das Segment Candidiasis hatte im Jahr 2024 mit 41,2 % den größten Umsatzanteil, da es weltweit weit verbreitet ist und bei immungeschwächten Personen immer häufiger auftritt.

Für das Segment Aspergillose wird von 2025 bis 2032 mit 9,4 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert, was auf die steigende Zahl pulmonaler und invasiver Aspergillosenfälle, insbesondere bei postviralen Patienten und Intensivpatienten, zurückzuführen ist.

• Nach Dosierung

Der Markt für Antimykotika ist nach Dosierung in Tabletten, Salben, Cremes und andere Produkte unterteilt. Das Tablettensegment erzielte im Jahr 2024 mit 36,9 % den größten Umsatzanteil, was auf die hohe Patientencompliance und die Wirksamkeit systemischer Behandlungen zurückzuführen ist.

Für das Salbensegment wird von 2025 bis 2032 ein CAGR-Wachstum von 8,9 % prognostiziert, das am schnellsten wächst. Dies wird durch die zunehmende Verwendung bei dermatologischen Pilzinfektionen und die Nachfrage nach rezeptfreien Produkten unterstützt.

• Nach Verabreichungsweg

Der Markt für Antimykotika wird je nach Verabreichungsweg in orale, topische und sonstige Arzneimittel unterteilt. Das orale Segment dominierte mit einem Marktanteil von 45,6 % im Jahr 2024 und wurde aufgrund seiner praktischen Anwendung und systemischen Wirksamkeit bevorzugt.

Das Segment der topischen Arzneimittel dürfte zwischen 2025 und 2032 mit 8,5 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, insbesondere bei leichten Infektionen und der Selbstbehandlung im ambulanten Bereich.

• Von Endbenutzern

Der Markt für Antimykotika ist nach Endverbrauchern in Krankenhäuser, Fachkliniken, häusliche Pflege und andere Bereiche unterteilt. Das Krankenhaussegment erzielte 2024 mit 48,1 % den höchsten Umsatzanteil, was auf die hohe Anzahl schwerer und invasiver Pilzinfektionen zurückzuführen ist, die intravenöse Antimykotika-Therapien erfordern.

Das Segment der häuslichen Pflege wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,2 % am schnellsten wachsen, was auf die zunehmende ambulante Behandlung und die Verfügbarkeit benutzerfreundlicher Formulierungen zurückzuführen ist.

• Nach Vertriebskanal

Der Markt für Antimykotika ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere unterteilt. Das Segment Einzelhandelsapotheken hatte im Jahr 2024 mit 44,3 % den größten Anteil, was auf die breite Verfügbarkeit und die hohe Verfügbarkeit rezeptfreier Antimykotika zurückzuführen ist.

Das Segment der Online-Apotheken dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,4 % am schnellsten wachsen. Grund hierfür ist die zunehmende Verbreitung des E-Commerce im Gesundheitswesen, die Benutzerfreundlichkeit und das zunehmende digitale Bewusstsein.

Regionale Analyse des Marktes für Antimykotika

- Nordamerika dominierte den Markt für Antimykotika mit dem größten Umsatzanteil von 37,6 % im Jahr 2024, was auf eine hohe Prävalenz von Pilzinfektionen, gestiegene Gesundheitsausgaben und die weit verbreitete Verfügbarkeit fortschrittlicher Antimykotika-Therapien zurückzuführen ist.

- Die Region profitiert von einer starken Präsenz führender Pharmaunternehmen, einer gut ausgebauten Gesundheitsinfrastruktur und einem steigenden Bewusstsein für die Früherkennung und Behandlung von Pilzinfektionen.

- Darüber hinaus treiben günstige Erstattungsrichtlinien, eine wachsende geriatrische Bevölkerung und eine höhere Inzidenz immungeschwächter Erkrankungen wie Krebs, HIV und Organtransplantationen die Nachfrage nach Antimykotika sowohl im Krankenhaus als auch im ambulanten Bereich weiter an.

Einblicke in den US-Markt für Antimykotika

Der US-Markt für Antimykotika machte im Jahr 2024 81 % des nordamerikanischen Marktes für Antimykotika aus. Dies spiegelt seine Dominanz aufgrund der hohen Belastung durch Pilzinfektionen und der weit verbreiteten Anwendung systemischer Antimykotika-Therapien wider. Die Einführung fortschrittlicher Behandlungsmethoden, unterstützender Versicherungspolicen und ein Anstieg immungeschwächter Bevölkerungsgruppen (z. B. Krebs-, Transplantations- und HIV-Patienten) tragen maßgeblich zu dieser Führungsposition bei. Kontinuierliche Innovationen und die Einführung neuer Produkte großer Pharmaunternehmen dürften die Wachstumsdynamik des US-Marktes aufrechterhalten.

Einblicke in den europäischen Markt für Antimykotika

Der europäische Markt für Antimykotika wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Das Wachstum wird durch die zunehmende Zahl nosokomialer Pilzinfektionen, günstige Erstattungsbedingungen und steigende Investitionen im Gesundheitswesen vorangetrieben. Die Nachfrage nach topischen Antimykotika und die steigende Zahl älterer Menschen tragen ebenfalls zum Marktwachstum in West- und Osteuropa bei.

Einblicke in den britischen Markt für Antimykotika

Der britische Markt für Antimykotika wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Faktoren wie die steigende Nachfrage nach rezeptfreien Antimykotika-Cremes und die zunehmende Verbreitung von Hautpilzinfektionen treiben das Wachstum voran. Die Nutzung digitaler Gesundheitstechnologien und der verbesserte E-Commerce-Zugang für Arzneimittel unterstützen die Expansion des Einzelhandels mit Antimykotika.

Markteinblicke für Antimykotika in Deutschland

Der deutsche Markt für Antimykotika wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Seine führende Position ist auf fortschrittliche medizinische Forschung, hohe Arzneimittelausgaben pro Kopf und das wachsende Bewusstsein für antimykotische Resistenzen zurückzuführen. Die Präsenz starker inländischer Pharmaunternehmen und der hohe Einsatz systemischer Antimykotika in Krankenhäusern unterstützen das anhaltende Wachstum.

Markteinblicke für Antimykotika im asiatisch-pazifischen Raum

Der Markt für Antimykotika im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 14,8 % wachsen. Zunehmende Fälle oberflächlicher Pilzinfektionen, mangelnde Hygienebedingungen in Teilen der Region und der zunehmende Krankenversicherungsschutz tragen maßgeblich dazu bei. Erschwingliche Generika, zunehmende Urbanisierung und starkes Wachstum in Indien und Südostasien machen die Region Asien-Pazifik zu einem lukrativen Markt.

Einblicke in den japanischen Markt für Antimykotika

Der japanische Markt für Antimykotika machte im Jahr 2024 22,7 % des Marktes für Antimykotika im asiatisch-pazifischen Raum aus, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 % bis 2032. Die alternde Bevölkerung und hohe Gesundheitsstandards führen zu einer steigenden Nachfrage nach verschreibungspflichtigen und rezeptfreien Antimykotika. Japans starke Verbreitung von Krankenhausbehandlungen und die Konzentration auf Infektionskontrolle fördern den Einsatz systemischer Antimykotika.

Einblicke in den chinesischen Markt für Antimykotika

Der chinesische Markt für Antimykotika hatte 2024 mit 37,5 % den größten Anteil am Markt für Antimykotika im asiatisch-pazifischen Raum, was auf die weit verbreitete Anwendung topischer Antimykotika und die hohe Krankheitslast zurückzuführen ist. Die rasante Urbanisierung, staatliche Gesundheitsreformen und lokale Produktionskapazitäten machen China zu einem zentralen Zentrum für den Konsum von Antimykotika. Der Markt wird zusätzlich durch die zunehmende Verfügbarkeit im Einzelhandel und über Online-Apotheken beflügelt.

Marktanteil von Antimykotika

Die Branche der Antimykotika wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Viatris Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sanofi (Frankreich)

- Pfizer Inc. (USA)

- GSK plc (Großbritannien)

- Novartis AG (Schweiz)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Gilead Sciences Inc. (USA)

- Apotex Inc. (Kanada)

- Amneal Pharmaceuticals LLC (USA)

- Zydus Cadila (Indien)

- Aurobindo Pharma Limited (Indien)

- Cipla Inc. (Indien)

- Hikma Pharmaceuticals PLC (Großbritannien)

- Dr. Reddy's Laboratories Ltd. (Indien)

- WOCKHARDT (Indien)

- Bausch Health Companies Inc. (Kanada)

- Lannett (USA)

- Torrent Pharmaceuticals Ltd. (Indien)

Neueste Entwicklungen auf dem globalen Markt für Antimykotika

- Im März 2025 gab Zydus Lifesciences bekannt, dass es von der US-amerikanischen Food and Drug Administration (USFDA) die endgültige Zulassung zur Herstellung und Vermarktung von 2%igem Ketoconazol-Shampoo erhalten hat. Dieses generische Antimykotikum wird zur Behandlung von Schuppen, Pilzinfektionen und verschiedenen anderen Hauterkrankungen eingesetzt, erklärte das Unternehmen.

- Im März 2025 berichteten chinesische Forscher in Nature über die Entdeckung von Mandimycin, einem neuartigen glykosylierten Polyen-Antimykotikum, das medikamentenresistente Pilze, darunter Candida auris , erfolgreich abtötet, indem es die Lipidmembranen der Pilze angreift – und in Reagenzgläsern und Tiermodellen vielversprechende Ergebnisse zeigt.

- Im Juni 2024 gab das Biotechnologieunternehmen Biocon Ltd bekannt, dass es von der US-amerikanischen Food and Drug Administration (US FDA) die Zulassung für sein komplexes, vertikal integriertes injizierbares Produkt Micafungin in den Stärken 50 mg und 100 mg erhalten hat.

- Im März 2023 erteilte die US-amerikanische FDA die Zulassung für Rezafungin (Rezzayo), ein langwirksames Echinocandin, zur Behandlung von Candidämie und invasiver Candidiasis bei Erwachsenen. Es bietet eine wöchentliche intravenöse Verabreichung und ist in Phase-3-Studien Caspofungin nicht unterlegen.

- Im Mai 2022 gaben Shionogi & Co., Ltd. und F2G Ltd. eine strategische Partnerschaft zur Entwicklung und Vermarktung des neuartigen Antimykotikums Olorofim in Europa und Asien bekannt. Olorofim wurde von F2G entwickelt und ist ein innovatives orales Therapeutikum zur Behandlung von invasiver Aspergillose (IA) und anderen seltenen Schimmelpilzinfektionen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.