Global Antisense Oligonucleotide For Neuromuscular Disorders Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.03 Billion

USD

4.87 Billion

2024

2032

USD

2.03 Billion

USD

4.87 Billion

2024

2032

| 2025 –2032 | |

| USD 2.03 Billion | |

| USD 4.87 Billion | |

| % | |

|

Globale Marktsegmentierung für Antisense-Oligonukleotide für neuromuskuläre Erkrankungen nach Typ (DNA-basierte Antisense-Oligonukleotide, RNA-basierte Antisense-Oligonukleotide, Locked Nucleic Acid (LNA)-Oligonukleotide, Phosphorodiamidat-Morpholino-Oligomere (PMOs) und andere), Verabreichungsmethode (intravenös, subkutan, intrathekal, inhalationsbasiert und andere), Wirkmechanismus (Exon-Skipping, Spleißmodulation, Gen-Silencing, Translationshemmung und andere), Anwendung (Duchenne-Muskeldystrophie (DMD), Spinale Muskelatrophie (SMA), Amyotrophe Lateralsklerose (ALS), Myotone Dystrophie und andere) – Branchentrends und Prognose bis 2032

Antisense-Oligonukleotid für neuromuskuläre Erkrankungen Marktgröße

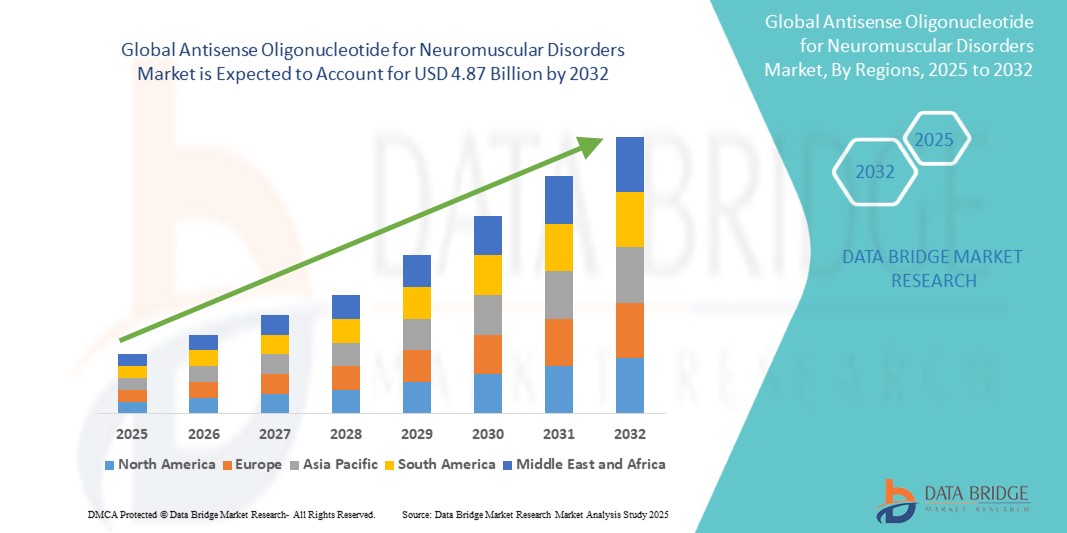

- Der globale Markt für Antisense-Oligonukleotide für neuromuskuläre Erkrankungen hatte im Jahr 2024 einen Wert von 2,03 Milliarden US-Dollar und dürfte bis 2032 4,87 Milliarden US-Dollar erreichen , bei einer CAGR von 11,50 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die weltweit zunehmende Verbreitung neuromuskulärer Erkrankungen wie Duchenne-Muskeldystrophie (DMD), spinale Muskelatrophie (SMA) und amyotrophe Lateralsklerose (ALS) vorangetrieben, die eine kritische Nachfrage nach fortschrittlichen und zielgerichteten Therapieansätzen wie Antisense-Oligonukleotiden (ASOs) geschaffen hat.

- Steigende Investitionen in die genetische und RNA-basierte Forschung sowie beschleunigte Zulassungen für neuartige ASO-basierte Medikamente treiben das Marktwachstum weiter voran. Der Erfolg von ASO-Therapien wie Spinraza und Exondys 51 hat nicht nur die Wirksamkeit dieser Behandlungsmethode bestätigt, sondern auch Pharma- und Biotech-Unternehmen dazu veranlasst, ihre Forschungs- und Entwicklungsaktivitäten in diesem Bereich zu intensivieren.

Marktanalyse für Antisense-Oligonukleotide für neuromuskuläre Erkrankungen

- Antisense-Oligonukleotide (ASOs) entwickeln sich zu einem revolutionären Therapieansatz bei neuromuskulären Erkrankungen. Sie bekämpfen die Ursache genetischer Anomalien durch Veränderung der RNA-Expression. Diese Moleküle modulieren das Spleißen oder unterdrücken mutierte Proteine und ermöglichen so eine gezielte Präzisionstherapie mit weniger unerwünschten Nebenwirkungen.

- Die steigende Nachfrage nach ASO-basierten Therapien ist vor allem auf die zunehmende Verbreitung seltener neuromuskulärer Erkrankungen wie Duchenne-Muskeldystrophie (DMD), Amyotropher Lateralsklerose (ALS) und Spinaler Muskelatrophie (SMA) zurückzuführen, gepaart mit der zunehmenden regulatorischen Unterstützung für die Entwicklung von Orphan-Medikamenten.

- Nordamerika dominierte den Markt für Antisense-Oligonukleotide für neuromuskuläre Erkrankungen mit dem größten Umsatzanteil von 45 % im Jahr 2024. Dies ist auf die Präsenz wichtiger pharmazeutischer Innovatoren, frühe FDA-Zulassungen (wie Spinraza, Exondys 51) und eine starke F&E-Finanzierung zurückzuführen. Insbesondere in den USA wurden die klinischen Studien und die Marktverfügbarkeit zugelassener ASO-Therapien beschleunigt.

- Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region im Markt für Antisense-Oligonukleotide zur Behandlung neuromuskulärer Erkrankungen sein, mit einer erwarteten jährlichen Wachstumsrate (CAGR) von 20,4 % zwischen 2025 und 2032. Dies ist auf erhöhte Investitionen in die Genomik, ein wachsendes Bewusstsein für seltene Krankheiten und eine verbesserte Gesundheitsinfrastruktur in Ländern wie China, Indien und Japan zurückzuführen.

- Das Segment Duchenne-Muskeldystrophie (DMD) dominierte den Markt für Antisense-Oligonukleotide für neuromuskuläre Erkrankungen mit dem größten Umsatzanteil von 43,6 % im Jahr 2024, unterstützt durch behördliche Zulassungen, kommerzialisierte Behandlungen und eine starke klinische Pipeline

Berichtsumfang und Marktsegmentierung für Antisense-Oligonukleotide für neuromuskuläre Erkrankungen

|

Eigenschaften |

Antisense-Oligonukleotid für neuromuskuläre Erkrankungen – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Antisense-Oligonukleotide für neuromuskuläre Erkrankungen

Steigende Nachfrage durch Fortschritte in der Präzisionsmedizin und Gentherapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Antisense-Oligonukleotide für neuromuskuläre Erkrankungen ist der zunehmende Fokus auf die Präzisionsmedizin, die die Entwicklung gezielter Therapien auf der Grundlage genetischer Profile und spezifischer molekularer Signalwege bei neuromuskulären Erkrankungen betont.

- So erweiterte Sarepta Therapeutics im Mai 2024 seine Pipeline durch den Beginn klinischer Studien einer Antisense-Oligonukleotid-Therapie der nächsten Generation, die darauf abzielt, die Exon-Skipping-Effizienz bei der Duchenne-Muskeldystrophie (DMD) zu verbessern, was den Schwerpunkt der Branche auf therapeutische Spezifität verdeutlicht.

- Die Entwicklung fortschrittlicher Antisense-Chemikalien wie Phosphorodiamidat-Morpholino-Oligomere (PMOs) und Locked Nucleic Acid (LNA)-Oligonukleotide hat die Stabilität, Spezifität und Wirksamkeit von Behandlungen genetisch bedingter neuromuskulärer Erkrankungen deutlich verbessert. Diese Innovationen ermöglichen länger anhaltende Effekte und reduzieren die Dosierungshäufigkeit.

- Darüber hinaus ermöglicht die zunehmende Verfügbarkeit genetischer Tests und verbesserter Diagnoseinstrumente eine frühere Diagnose und Patientenstratifizierung, was für die Maximierung der Wirksamkeit von Antisense-Therapien unerlässlich ist. Dieser Trend ist besonders in Regionen wie Nordamerika und Europa zu beobachten, wo die Präzisionsdiagnostik rasch voranschreitet.

- Regulatorische Anreize, darunter beschleunigte Zulassungen, die Einstufung als Orphan Drug und Zuschüsse für die Forschung zu seltenen Krankheiten, beschleunigen die Entwicklung und Vermarktung von Antisense-Oligonukleotid-Therapien zusätzlich. Diese unterstützenden Rahmenbedingungen ermutigen biopharmazeutische Unternehmen, in neuartige Behandlungsmethoden für bisher ungedeckten klinischen Bedarf zu investieren.

- Infolgedessen erlebt der Markt für Antisense-Oligonukleotide für neuromuskuläre Erkrankungen ein signifikantes Wachstum, das sowohl durch technologische Innovationen als auch durch eine robuste klinische Pipeline unterstützt wird, die sich mit Erkrankungen wie spinaler Muskelatrophie (SMA), amyotropher Lateralsklerose (ALS) und myotoner Dystrophie befasst.

Marktdynamik für Antisense-Oligonukleotide für neuromuskuläre Erkrankungen

Treiber

Wachsende Nachfrage nach Präzisionstherapien bei neuromuskulären Erkrankungen

- Die weltweit steigende Zahl neuromuskulärer Erkrankungen (NMDs), darunter Muskeldystrophie Duchenne (DMD), Spinale Muskelatrophie (SMA), Amyotrophe Lateralsklerose (ALS) und andere seltene genetische Erkrankungen, erfordert zielgerichtete Therapien. Antisense-Oligonukleotide (ASOs) erweisen sich aufgrund ihrer Fähigkeit, die Genexpression hochpräzise zu modulieren, als vielversprechende Behandlungsoption.

- So gaben beispielsweise Ionis Pharmaceuticals und Biogen im April 2024 gemeinsam positive Ergebnisse der Phase III für Tofersen bekannt, eine ASO-Therapie zur Behandlung von SOD1-bedingter ALS, was die kommerzielle und therapeutische Realisierbarkeit von ASO-basierten Interventionen unterstreicht.

- Im Gegensatz zu herkömmlichen Medikamenten können ASOs so konzipiert werden, dass sie bestimmte Genfunktionen ausschalten, verändern oder wiederherstellen. Dadurch sind sie besonders wirksam bei der Bekämpfung der Ursachen genetisch bedingter neuromuskulärer Erkrankungen. Dieser Ansatz der Präzisionsmedizin steht im Einklang mit dem anhaltenden Trend im Gesundheitswesen hin zu personalisierten und zielgerichteten Therapien.

- Darüber hinaus gewähren Aufsichtsbehörden wie die US-amerikanische FDA und die EMA ASO-basierten Produkten zunehmend den Orphan-Drug-Status, Fast-Track-Status und Durchbruchsstatus. Diese regulatorischen Anreize beschleunigen die klinische Entwicklung und den Marktzugang und ermutigen Biotech- und Pharmaunternehmen, ihre F&E-Investitionen im ASO-Bereich zu erhöhen.

- Die zunehmende Zusammenarbeit zwischen Hochschulen, Biotech-Startups und großen Pharmaunternehmen fördert ebenfalls Innovationen. Investitionen in Verabreichungstechnologien (wie Lipid-Nanopartikel und konjugierte ASOs) tragen dazu bei, die Gewebeansprache zu verbessern, insbesondere in schwer erreichbaren Bereichen wie dem zentralen Nervensystem. Dies erweitert den Anwendungsbereich von ASOs über SMA und DMD hinaus auf andere progressive NMDs.

- Darüber hinaus ermöglichen verbesserte Diagnoseinstrumente und die breitere Einführung genetischer Tests und Neugeborenen-Screening-Programme eine frühere Diagnose und Intervention – was die Nachfrage nach ASOs zur effektiven und frühzeitigeren Behandlung neuromuskulärer Erkrankungen weiter steigert.

Einschränkung/Herausforderung

Hohe Entwicklungskosten, komplexe Bereitstellungsmechanismen und eingeschränkte Zugänglichkeit

- Trotz ihres therapeutischen Potenzials stehen Antisense-Oligonukleotide vor erheblichen Herausforderungen, die auf hohe Entwicklungskosten, komplexe Verabreichungssysteme und einen eingeschränkten Zugang in Ländern mit niedrigem und mittlerem Einkommen zurückzuführen sind. Die Entwicklung von ASO-Therapien erfordert umfangreiche Forschungs- und Entwicklungsinvestitionen, anspruchsvolle Syntheseprozesse und spezialisierte klinische Studien, die die Gesamtkosten der Arzneimittelentwicklung in die Höhe treiben.

- Die durchschnittlichen Entwicklungskosten für ein einzelnes ASO-Medikament können Hunderte Millionen Dollar übersteigen. Diese finanzielle Belastung wird bei seltenen Krankheiten, bei denen die Patientenpopulation klein und die Studiengröße schwieriger zu skalieren ist, noch verstärkt. Dies beschränkt die Marktteilnahme meist auf große Pharmaunternehmen oder finanzstarke Biotech-Unternehmen.

- Darüber hinaus stellt die Verabreichung von ASOs an spezifische Gewebe, insbesondere an Muskeln oder das zentrale Nervensystem, eine große technische Hürde dar. Aktuelle intrathekale oder intravenöse Verabreichungsmethoden sind invasiv und erfordern möglicherweise wiederholte Verabreichungen. Darüber hinaus können unerwünschte Effekte, Immunreaktionen und potenzielle Toxizität die klinischen Ergebnisse verkomplizieren und die regulatorische Kontrolle erhöhen.

- Darüber hinaus besteht ein ungedeckter Bedarf an skalierbaren, nicht-invasiven und kostengünstigen Verabreichungsplattformen, die die Bioverfügbarkeit verbessern und gleichzeitig Nebenwirkungen minimieren. Unternehmen erforschen fortschrittliche Ansätze wie Peptidkonjugate, Nanopartikel und virale Vektoren. Diese Lösungen befinden sich jedoch noch in der Entwicklung und stehen vor eigenen Herausforderungen hinsichtlich Sicherheit und Skalierbarkeit.

- Darüber hinaus behindern Probleme bei der Kostenerstattung und beim Zugang zur ASO die Einführung, insbesondere in Schwellenländern. Die hohen Therapiekosten – oft mehrere Hunderttausend Dollar pro Patient und Jahr – schränken den Zugang der Patienten selbst in entwickelten Märkten ein, sofern sie nicht durch Versicherungen oder staatliche Unterstützung abgedeckt sind.

- Schließlich können regulatorische Hürden, insbesondere in Ländern, in denen genzielgerichtete Therapien weniger bekannt sind, die Zulassung und Vermarktung von Produkten verzögern. Die Sicherstellung einer globalen Harmonisierung der regulatorischen Verfahren und die Aufklärung von Ärzten und Patienten über die Vorteile von ASO sind notwendige Schritte, um den Zugang zu erweitern und Skepsis zu überwinden.

Antisense-Oligonukleotid für neuromuskuläre Erkrankungen Marktumfang

Der Markt ist nach Typ, Verabreichungsmethode, Wirkungsmechanismus und Anwendung segmentiert.

• Nach Typ

Der Markt für Antisense-Oligonukleotide für neuromuskuläre Erkrankungen ist nach Typ segmentiert in DNA-basierte Antisense-Oligonukleotide, RNA-basierte Antisense-Oligonukleotide, Locked Nucleic Acid (LNA)-Oligonukleotide, Phosphorodiamidat-Morpholino-Oligomere (PMOs) und weitere. DNA-basierte Antisense-Oligonukleotide dominierten den Markt und hielten 2024 den größten Umsatzanteil von 36,4 %, dank ihrer gut etablierten Wirksamkeit, die sowohl in präklinischen als auch in frühen klinischen Studien nachgewiesen wurde. Diese Moleküle sind für ihre robuste Bindung an Ziel-mRNA-Sequenzen bekannt, was zu einem zuverlässigen Gen-Knockdown oder einer Modulation in verschiedenen neuromuskulären Modellen führt.

Phosphorodiamidat-Morpholino-Oligomere (PMOs) werden voraussichtlich zwischen 2025 und 2032 mit 22,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf ihre verbesserte Stabilität, minimale Off-Target-Effekte und den nachgewiesenen Erfolg in FDA-zugelassenen Therapien (z. B. bei der Duchenne-Muskeldystrophie) zurückzuführen. PMOs sind resistent gegen enzymatischen Abbau und behalten ihre Bindungsaffinität auch in rauen biologischen Umgebungen, wodurch sie sich für den therapeutischen Einsatz in vivo eignen. Ihr Sicherheitsprofil und neue Verabreichungstechnologien, darunter Peptidkonjugation und Nanopartikelträger, treiben ihre Akzeptanz weiter voran. Da sich die klinische Entwicklung hin zu langlebigen und sicheren ASO-Plattformen verlagert, werden PMOs bei allen Krankheitsindikationen an Bedeutung gewinnen.

• Nach Liefermethode

Der Markt für Antisense-Oligonukleotide für neuromuskuläre Erkrankungen ist nach Verabreichungsmethoden unterteilt in intravenöse, subkutane, intrathekale, inhalationsbasierte und andere Verabreichungsmethoden. Die intrathekale Verabreichung hatte im Jahr 2024 mit 41,7 % den größten Anteil. Dies ist auf die direkte Verabreichung in die Zerebrospinalflüssigkeit zurückzuführen, die eine bessere Ansprache des zentralen Nervensystems (ZNS) ermöglicht – entscheidend für die Behandlung von Erkrankungen wie der spinalen Muskelatrophie (SMA). Diese Methode umgeht die Blut-Hirn-Schranke und erreicht therapeutische ASO-Konzentrationen in spinalen Motoneuronen. Der wachsende klinische Erfolg intrathekaler Injektionstherapien unterstreicht ihre klinische Präferenz.

Die inhalationsbasierte Verabreichung wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,3 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf Fortschritte bei aerosolisierten Verabreichungssystemen und das zunehmende Interesse an der Behandlung respiratorisch-assoziierter neuromuskulärer Funktionsstörungen zurückzuführen. Dieser Ansatz ermöglicht eine nicht-invasive Verabreichung, die die Compliance der Patienten verbessern kann – insbesondere im pädiatrischen oder ambulanten Bereich. Innovationen in der Verneblertechnologie und der Formulierungswissenschaft ermöglichen zudem eine stabile Aerosolisierung von ASO-Molekülen. Darüber hinaus eröffnet die Erforschung der gezielten Behandlung von Atemmuskulatur und Nervenbahnen durch Inhalationstherapien neue Behandlungsansätze in der neuromuskulären Medizin und macht die Inhalation zu einer sich schnell entwickelnden Verabreichungsstrategie.

• Nach Wirkmechanismus

Basierend auf dem Wirkmechanismus ist der Markt für Antisense-Oligonukleotide für neuromuskuläre Erkrankungen in Exon-Skipping, Spleißmodulation, Gen-Silencing, Translationshemmung und weitere segmentiert. Exon-Skipping war 2024 mit einem Marktanteil von 38,9 % führend, angeführt von erfolgreichen Therapiebeispielen gegen DMD-Exon-Mutationen. Dieser Mechanismus ermöglicht den präzisen Ausschluss pathogener Exons, die Wiederherstellung funktioneller Protein-Leserahmen und die teilweise Wiederherstellung der Dystrophin-Expression. Die etablierten behördlichen Zulassungen und die klinische Anwendung von Exon-Skipping-ASOs verstärken seine Bedeutung.

Die Spleißmodulation dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 20,5 % die höchste Wachstumsrate aufweisen. Dies ist auf ihre Fähigkeit zurückzuführen, anomale Spleiße zu korrigieren – eine zentrale Rolle bei verschiedenen neuromuskulären Erkrankungen wie ALS und myotoner Dystrophie. Dieser Mechanismus bietet Flexibilität bei der Behandlung verschiedener Spleißmutationen und erweitert die therapeutische Reichweite. Laufende Fortschritte in der Spleißbiologie und verbesserte ASO-Designtools ermöglichen eine effektivere und selektivere Modulation. Da immer mehr Erkrankungen als spleißenbedingt identifiziert werden und Aufsichtsbehörden genetischen Präzisionstherapien Priorität einräumen, stößt die Spleißmodulation bei Pharma- und Biotech-Unternehmen gleichermaßen auf großes Interesse.

• Nach Anwendung

Der Markt für Antisense-Oligonukleotide für neuromuskuläre Erkrankungen ist nach Anwendungsgebieten in Duchenne-Muskeldystrophie (DMD), Spinale Muskelatrophie (SMA), Amyotrophe Lateralsklerose (ALS), Myotone Dystrophie und weitere unterteilt. Die Duchenne-Muskeldystrophie (DMD) dominierte mit dem größten Umsatzanteil von 43,6 % im Jahr 2024, gestützt durch mehrere behördlich zugelassene ASO-Therapien und eine starke klinische Entwicklungspipeline. Hoher ungedeckter Bedarf, gut charakterisierte genetische Zielstrukturen und günstige Erstattungswege unterstützen weitere Investitionen. Öffentliches Bewusstsein und Fördermittel für DMD beschleunigen die Marktdynamik zusätzlich.

Die spinale Muskelatrophie (SMA) wird voraussichtlich das schnellste Wachstum mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,2 % zwischen 2025 und 2032 verzeichnen. Dies wird durch die zunehmende Verfügbarkeit intrathekaler Verabreichungsinfrastrukturen und unterstützende Erstattungsrahmen für die Behandlung seltener Krankheiten unterstützt. Erste Erfolge bei der Verlängerung des Überlebens und der Verbesserung der motorischen Funktionen von SMA-Patienten treiben die weiteren Investitionen in die Pipeline voran. Darüber hinaus fördern Neugeborenen-Screening-Programme und therapeutische Aufklärungskampagnen die Frühdiagnose und steigern die Nachfrage nach wirksamen ASO-Interventionen in dieser Krankheitskategorie.

Regionale Analyse des Antisense-Oligonukleotids für neuromuskuläre Erkrankungen

- Nordamerika dominierte den Markt für Antisense-Oligonukleotide für neuromuskuläre Erkrankungen mit dem größten Umsatzanteil von 45 % im Jahr 2024. Dies ist auf robuste Forschungs- und Entwicklungskapazitäten, die starke Präsenz führender Biotech-Unternehmen und die günstige regulatorische Unterstützung für die Behandlung seltener Krankheiten zurückzuführen. Die steigende Zahl klinischer Studien, insbesondere für die Duchenne-Muskeldystrophie (DMD) und die Spinale Muskelatrophie (SMA), sowie die beschleunigten Zulassungen durch die FDA beschleunigen die Produktvermarktung in der gesamten Region.

- Das Wachstum der Region wird durch steigende Gesundheitsausgaben, ein hohes Bewusstsein für neuromuskuläre Erkrankungen und eine aktive Zusammenarbeit zwischen Hochschulen, Pharmaunternehmen und Regierungsbehörden weiter gefördert.

- Die zunehmenden Investitionen in Gen- und RNA-Therapien, insbesondere in die Antisense-Technologie, stärken weiterhin die Führungsposition Nordamerikas auf dem Weltmarkt.

US-Markteinblick in Antisense-Oligonukleotide für neuromuskuläre Erkrankungen

Der US-Markt für Antisense-Oligonukleotide zur Behandlung neuromuskulärer Erkrankungen erzielte 2024 mit 86 % den größten Umsatzanteil in Nordamerika. Diese Dominanz wird durch ein etabliertes Biotechnologie-Ökosystem, den frühen Zugang zu innovativen Therapien und strategische Initiativen wichtiger Akteure wie Sarepta Therapeutics und Ionis Pharmaceuticals gefördert. In den USA werden Antisense-Oligonukleotid-Medikamente zunehmend zur Behandlung genetisch bedingter neuromuskulärer Erkrankungen eingesetzt, unterstützt durch den Orphan-Drug-Status und die starke Unterstützung fortschrittlicher Therapien durch die Kostenträger. Staatliche Förderung und Patienteninitiativen tragen ebenfalls zum Marktwachstum bei.

Europa Antisense-Oligonukleotid für neuromuskuläre Erkrankungen Markteinblick

Der europäische Markt für Antisense-Oligonukleotide für neuromuskuläre Erkrankungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch steigende Investitionen in die Entwicklung von Orphan-Arzneimitteln und eine rege Aktivität im Bereich klinischer Studien. Regulatorische Anreize der Europäischen Arzneimittelagentur (EMA), wie z. B. reduzierte Gebühren und Marktexklusivität, fördern die Entwicklung von Antisense-Oligonukleotiden für seltene neuromuskuläre Erkrankungen. Patientenbewusstsein und zentralisierte Gesundheitssysteme fördern in wichtigen europäischen Ländern Frühdiagnosen und den Zugang zu neuartigen RNA-basierten Therapien.

Markteinblick in Großbritannien für Antisense-Oligonukleotide für neuromuskuläre Erkrankungen

Der britische Markt für Antisense-Oligonukleotide zur Behandlung neuromuskulärer Erkrankungen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, was auf den Fokus des Landes auf Genommedizin und die Erforschung seltener Krankheiten zurückzuführen ist. Der NHS Genomic Medicine Service und die Zusammenarbeit mit Organisationen wie Genomics England fördern die Präzisionsdiagnose und die therapeutische Anwendung. Darüber hinaus bieten günstige Erstattungsrichtlinien und die aktive Rolle Großbritanniens in klinischen Studiennetzwerken ein fruchtbares Umfeld für Innovationen im Bereich Antisense-Oligonukleotide.

Markteinblick in Deutschland für Antisense-Oligonukleotide für neuromuskuläre Erkrankungen

Der deutsche Markt für Antisense-Oligonukleotide zur Behandlung neuromuskulärer Erkrankungen wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Unterstützt wird dies durch eine starke staatliche Förderung der Biotechnologieforschung, die Präsenz hochkarätiger akademischer Einrichtungen und hohe öffentliche Gesundheitsausgaben. Der fortschrittliche Ansatz des Landes in der personalisierten Medizin und die Teilnahme an multizentrischen Studien für Antisense-Therapien treiben das Marktwachstum weiter voran. Die hohe Akzeptanz fortschrittlicher Diagnostik ermöglicht die frühzeitige Erkennung und Behandlung neuromuskulärer Erkrankungen.

Markteinblick in Antisense-Oligonukleotide für neuromuskuläre Erkrankungen im asiatisch-pazifischen Raum

Der Markt für Antisense-Oligonukleotide zur Behandlung neuromuskulärer Erkrankungen im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 20,4 % wachsen. Dies ist auf den schnellen Fortschritt in der Gesundheitsinfrastruktur, die staatliche Unterstützung von Initiativen für seltene Krankheiten und eine wachsende Patientenzahl zurückzuführen. Länder wie China, Japan und Südkorea investieren massiv in RNA-basierte Therapien und bauen ihre lokalen Produktionskapazitäten aus. Das steigende Bewusstsein und der zunehmende Zugang zu Gentests unterstützen die Frühdiagnose und steigern die Nachfrage nach Therapien.

Japan Antisense-Oligonukleotid für neuromuskuläre Erkrankungen Markteinblick

Der japanische Markt für Antisense-Oligonukleotide zur Behandlung neuromuskulärer Erkrankungen gewinnt aufgrund der alternden Bevölkerung, starker Innovationen in der Biotechnologie und der staatlichen Priorisierung seltener Krankheiten deutlich an Dynamik. Organisationen wie AMED (Japan Agency for Medical Research and Development) fördern die Entwicklung von Antisense-Therapien. Japans schnelle regulatorische Prüfungen und Partnerschaften zwischen lokalen Pharmaunternehmen und globalen Biotech-Firmen schaffen ein förderliches Ökosystem für schnelles Marktwachstum.

China Antisense-Oligonukleotid für neuromuskuläre Erkrankungen Markteinblick

Der chinesische Markt für Antisense-Oligonukleotide zur Behandlung neuromuskulärer Erkrankungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsversorgung, eine robuste inländische Pharmaindustrie und die Berücksichtigung seltener Krankheiten in nationalen Gesundheitsstrategien zurückzuführen. Chinas Ziel, ein weltweit führender Anbieter biopharmazeutischer Innovationen zu werden, fördert die Forschung und Vermarktung von Antisense-Oligonukleotiden. Darüber hinaus schließen lokale Unternehmen Allianzen mit internationalen Biotech-Unternehmen, um fortschrittliche RNA-basierte Behandlungen in Krankenhäusern und spezialisierten Pflegezentren einzuführen.

Marktanteil von Antisense-Oligonukleotiden für neuromuskuläre Erkrankungen

Die Branche der Antisense-Oligonukleotide für neuromuskuläre Erkrankungen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Ionis Pharmaceuticals, Inc. (USA)

- Sarepta Therapeutics, Inc. (USA)

- Biogen Inc. (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Wave Life Sciences Ltd. (Singapur)

- Exicure, Inc. (USA)

- Alnylam Pharmaceuticals, Inc. (USA)

- BioMarin Pharmaceutical Inc. (USA)

- Stoke Therapeutics, Inc. (USA)

- PTC Therapeutics, Inc. (USA)

- VANDA PHARMACEUTICALS (USA)

- Sarepta Therapeutics, Inc. (USA)

- PepGen Inc (USA)

- BioMarin (USA)

Neueste Entwicklungen auf dem globalen Markt für Antisense-Oligonukleotide für neuromuskuläre Erkrankungen

- Im Juli 2025 erhielt Sarepta Therapeutics erstmals die FDA-Plattformtechnologie-Auszeichnung für seinen viralen Vektor rAAVrh74, der in SRP-9003 (Bidridistrogen Xeboparvovec) verwendet wird. Das Medikament befindet sich derzeit in der Phase-3-Studie zur Behandlung der Gliedergürtel-Muskeldystrophie Typ 2E/R4 (LGMD2E/R4). Diese Auszeichnung soll den Entwicklungs- und Zulassungsprozess für mehrere Therapieprogramme mit derselben Plattformtechnologie vereinfachen.

- Im Mai 2025 erteilte die japanische Zulassungsbehörde die bedingte Zulassung für Elevidys (Sareptas Gentherapie gegen Muskeldystrophie Duchenne) für Kinder im Alter von 3 bis 8 Jahren. Dieser Meilenstein löste einen Kursanstieg von 5,5 % aus und löste Meilensteinzahlungen von bis zu 103,5 Millionen US-Dollar aus.

- Im Juni/Juli 2025 kündigte die FDA eine Untersuchung mehrerer Todesfälle im Zusammenhang mit Sareptas Gentherapie Elevidys an. Das Unternehmen setzte die Lieferungen an nicht gehfähige DMD-Patienten vorübergehend aus und evaluiert ein verbessertes immunsuppressives Protokoll. Gleichzeitig bereitet es sich auf einen möglichen Warnhinweis vor, um leberbezogene Sicherheitsbedenken auszuräumen.

- Im Juli 2025 leitete Sarepta eine strategische Umstrukturierung ein, entließ etwa 500 Mitarbeiter (~36 % der Belegschaft) und konzentrierte sich auf seine siRNA-Plattform, während die Unterstützung für seine vier von der FDA zugelassenen Antisense-Medikamente und die laufenden Studien aufrechterhalten wurde.

- Anfang 2025 wurden vielversprechende Ergebnisse der Phase 1 für Salanersen, Biogens einmal jährlich zu verabreichendem Antisense-Oligonukleotid zur Behandlung der spinalen Muskelatrophie (SMA), gemeldet. Diese zeigten eine etwa 70-prozentige Reduktion der Neurofilament-Leichtketten-Spiegel und funktionelle Verbesserungen bei motorischen Meilensteinen und ebneten damit den Weg für Phase-3-Studien.

- In präklinischen Studien aus dem Jahr 2025 konnte mithilfe eines neuartigen Antisense-Oligonukleotids das Dysferlin-Protein in Zellen von Patienten mit Dysferlinopathie durch Exon-Skipping wiederhergestellt werden, was auf eine Ausweitung der ASO-Anwendungen über DMD und SMA hinaus hindeutet.

- Im Januar 2024 gab Vanda Pharmaceuticals Inc. bekannt, dass die US-amerikanische Food and Drug Administration (FDA) seinem Antrag auf Zulassung eines neuen Prüfpräparats (IND) zur Untersuchung von VCA-894A zur Behandlung der axonalen Charcot-Marie-Tooth-Krankheit Typ 2S (CMT2S) bei einem Patienten stattgegeben hat. Diese Erkrankung ist mit kryptischen Spleißstellenvarianten im IGHMBP2-Gen verbunden. VCA-894A ist ein neuartiges Antisense-Oligonukleotid (ASO), das speziell auf diese kryptischen Spleißstellenvarianten im Immunglobulin-Mu-bindenden Protein 2 (IGHMBP2) abzielt. Mutationen in IGHMBP2 tragen vermutlich erheblich zur Entwicklung von CMT2S bei, wahrscheinlich aufgrund der Degeneration von Alpha-Motoneuronen und der daraus resultierenden Verschlechterung des peripheren Nervensystems.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.