Global Aromatase Inhibitor Drug Class Market

Marktgröße in Milliarden USD

CAGR :

%

USD

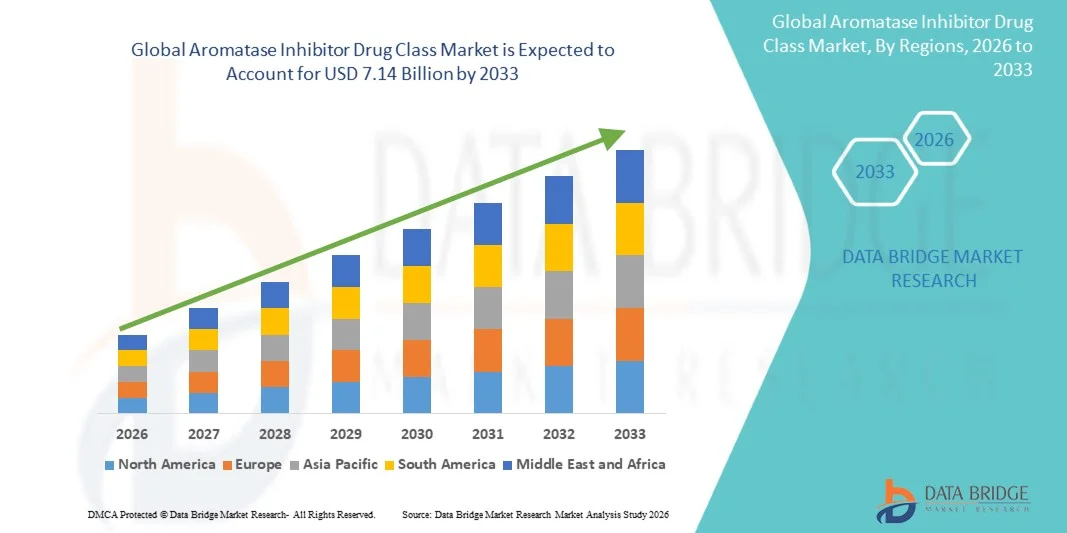

4.73 Billion

USD

7.14 Billion

2025

2033

USD

4.73 Billion

USD

7.14 Billion

2025

2033

| 2026 –2033 | |

| USD 4.73 Billion | |

| USD 7.14 Billion | |

| % | |

|

Global Aromatase Inhibitor Drug Class Market Segmentation, By Drug (Anastrozole, Letrozole, Exemestane, Formestane, Fadrozole, and Others), Art (Non-Steroidal Aromatase Inhibitors and Steroidal Aromatase Inhibitors), Anwendung (Breast Cancer Treatment, Fertility Treatment, and Other), End User (Hospitals, Specialty Clinics, Homecare Trends, Homecare Trends,

Aromatase Inhibitor Drogenklasse Marktgröße

- Die globale Aromatase Inhibitor Drogenklasse Marktgröße wurde bei4,73 Milliarden USD in 2025und wird voraussichtlich erreichen7,14 Milliarden USD bis 2033, beiCAGR von 5,30%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils von der steigenden Prävalenz derHormon-Rezeptor-positive Brustkrebs, zunehmende Annahme von Zielenhormonale Therapien, und Erweiterung der Verwendung von Aromatase-Inhibitoren als First-line und Adjuvant Behandlung Optionen, insbesondere bei post-menopausalen Frauen

- Darüber hinaus sind wachsende klinische Beweise, die verbesserte Überlebensergebnisse unterstützen, eine breitere Verfügbarkeit von kostengünstigen generischen Formulierungen und ein zunehmendes Bewusstsein für endokrinbasierte Krebstherapien stärken die Nachfrage nach Aromatase-Inhibitoren, wodurch das gesamte Marktwachstum deutlich erhöht wird.

Aromatase Inhibitor Drug Class Market Analysis

- Aromatase-Inhibitoren, die die Östrogenproduktion durch Hemmung des Aromatase-Enzyms unterdrücken, sind kritische Bestandteile der hormonellen Therapie für Östrogen-Rezeptor-positive Krebse, insbesondere Brustkrebs, und werden weit verbreitet über Krankenhaus, Klinik und ambulante Onkologie-Einstellungen verwendet

- Die zunehmende Nachfrage nach Aromatase-Inhibitor-Medikamenten wird in erster Linie durch die steigende globale Häufigkeit von Brustkrebs, zunehmende Vorliebe für gezielte endokrine Therapien über die Chemotherapie und die Ausweitung der Verwendung dieser Mittel in beiden frühen und metastasierenden Behandlungsprotokollen angetrieben.

- Nordamerika dominierte den Aromatase-Inhibitor Drogenklassenmarkt mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch fortgeschrittene Onkologie-Infrastruktur, hohe Behandlung Adoptionsraten, günstige Rückerstattungsrahmen und starke Präsenz von Marken- und generischen Pharmaherstellern, wobei die USA die Mehrheit der regionalen Nachfrage

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im Aromatase-Hemmer-Drogenklasse-Markt während der Prognosezeit durch die Erhöhung des Krebsbewusstseins, die Verbesserung des Zugangs zur Onkologieversorgung, die Ausweitung der Gesundheitsausgaben und die steigende Verfügbarkeit von erschwinglichen generischen Aromatase-Inhibitoren in Ländern wie China und Indien.

- Non-steroidale Aromatase-Inhibitoren Segment dominierte den Markt mit einem Anteil von 61,4% im Jahr 2025, angetrieben durch ihre weit verbreitete klinische Verwendung, starke Wirksamkeitsprofile und etablierte Rolle als First-Line-Therapie in Hormon-Rezeptor-positive Brustkrebs Behandlung

Report Scope und Aromatase Inhibitor Drug Class Market Segmentation

| Attribute | Aromatase Inhibitor Drug Class Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Aromatase Inhibitor Drug Class Market Trends

„Expanding Use of Aromatase Inhibitors in Personalized and Combination Therapies“

- Ein prominenter und beschleunigter Trend im globalen Aromatase-Inhibitor Drogenklasse Markt ist die zunehmende Annahme von personalisierten Behandlungsansätzen und Kombinationsregime, insbesondere im Hormon-Rezeptor-positiven Brustkrebs-Management, um die Wirksamkeit und Patientenergebnisse zu verbessern

- So werden beispielsweise Aromataseinhibitoren wie Letrozol und Anastrozol zunehmend in Kombination mitCDK4/6 Inhibitorenbei fortgeschrittenem und metastasierendem Brustkrebs, das progressionsfreie Überleben im Vergleich zur Monotherapie deutlich verbessert

- Fortschritte bei der Biomarkerprüfung und der genomischen Profilierung ermöglichen es Klinikern, Patienten besser zu identifizieren, die am ehesten von aromatase-Inhibitor-basierten Therapien profitieren und gezieltere und optimierte Behandlungsentscheidungen unterstützen

- Die zunehmende Verschiebung hin zu erweiterten Adjuvant Therapiedauern, bei denen Aromataseinhibitoren über fünf Jahre bei ausgewählten Patienten eingesetzt werden, beeinflusst die Präskribierungsmuster und die langfristige Nachfrage nach diesen Medikamenten weiter

- Die Integration von Aromatase-Inhibitoren in die sich entwickelnden klinischen Richtlinien und die Praxis der realen Onkologie verstärkt ihre Rolle als Ecksteintherapien bei hormonabhängigen Krebsen

- Fortlaufende klinische Studien zur Beurteilung von Aromatase-Inhibitoren in früheren Krankheitsstufen und präventive Einstellungen erweitern ihren therapeutischen Umfang und langfristige Marktpotenziale

- Die zunehmende reale Beweiserzeugung unterstützt eine breitere Akzeptanz von Aromatase-Inhibitor-basierten Regimen unter Onkologen, die das Vertrauen in langfristige Sicherheit und Wirksamkeit stärken

- Dieser Trend zu maßgeschneiderteren, evidenzbasierten und kombiniert-fokussierten Behandlungsstrategien ist die Neuformulierung von therapeutischen Standards, wodurch pharmazeutische Unternehmen in Lifecycle Management und in Kombinationstherapie-Klinikstudien investieren

Aromatase Inhibitor Drug Class Market Dynamics

Fahrer

„Rising Burden of Hormon Receptor-Positive Brustkrebs und Präferenz für endokrine Therapie“

- Die zunehmende globale Inzidenz von Hormon-Rezeptor-positivem Brustkrebs, insbesondere bei post-menopausalen Frauen, ist ein wichtiger Treiber, der die Nachfrage nach Aromatase-Inhibitor-Therapien treibt

- Zum Beispiel im März 2025 bestätigten mehrere Onkologiegesellschaften Aromatase-Inhibitoren als First-Line Adjuvant Therapie in aktualisierten klinischen Praxisempfehlungen für Frühstadium Brustkrebs

- Im Vergleich zur Chemotherapie bieten Aromataseinhibitoren einen gezielten Wirkungsmechanismus mit verbesserter Verträglichkeit, treibendem Arzt und Patientenpräferenz für endokrinbasierte Behandlungsansätze

- Erweiterung des Zugangs zu Krebsdiagnose, Screening-Programmen und Onkologie-Betreuung in Schwellenländern erhöht den förderfähigen Patientenpool für Aromatase-Inhibitor-Behandlung

- Regierungsgeführte Krebserkenntnis-Initiativen und Screening-Programme ermöglichen eine frühere Diagnose und erhöhen damit die Initiationsraten der Aromatase-Inhibitor-Therapie

- Die zunehmende medizinische Vertrautheit mit Aromatase-Inhibitor-Behandlungsprotokollen und langfristigen Ergebnisdaten stärken das Vertrauen in verschiedene Patientenpopulationen

- Die weit verbreitete Verfügbarkeit von generischen Aromatase-Inhibitoren hat verbesserte Erreichbarkeit und Haftung, weitere Unterstützung anhaltendes Marktwachstum in den entwickelten und Entwicklungsregionen

Zurückhaltung/Challenge

„Long-Term Nebenwirkungen und Behandlung Adherence Concerns“

- Die langfristige Verwendung von Aromataseinhibitoren ist mit negativen Auswirkungen wie Knochendichteverlust, Gelenkschmerzen und Herz-Kreislauf-Risiken verbunden, die die Patientenhaftung und Beharrlichkeit bei der Therapie begrenzen können

- Zum Beispiel haben reale Welt klinische Studien berichtet Therapieabsetzung bei einigen Patienten aufgrund von Muskel-Skelett-Symptomen im Zusammenhang mit verlängerten Aromatase-Inhibitor-Nutzung

- Die Bewältigung dieser Nebenwirkungen durch unterstützende Therapien, Monitoringstrategien und Patientenerziehung ergänzt die Gesamtbehandlungskosten und die Gesundheitskosten

- Während neuere Dosierstrategien und unterstützende Interventionen erforscht werden, bleiben Bedenken rund um die Lebensqualität eine Barriere für längere Behandlungsdauern

- Die Bewältigung der Herausforderungen bei der Einhaltung durch verbessertes Patientenmanagement, Risikomitigationsstrategien und endokrine Therapien der nächsten Generation wird für eine langfristige Markterweiterung unerlässlich sein

- Ein begrenztes Patientenbewusstsein in Bezug auf die Behandlung von Aromatase Inhibitor-assoziierten Nebenwirkungen kann zu vorzeitigen Unterbrechungen und suboptimalen Behandlungsergebnissen führen

- Variabilität der Erstattungsdeckung und des Zugangs zu unterstützenden Pflegediensten in den Regionen erschweren zudem eine konsequente Langzeithaftung der Aromatase-Inhibitortherapie

Aromatase Inhibitor Drug Class Market Scope

Der Markt wird auf der Grundlage von Medikamenten, Typ, Anwendung und Endverbraucher segmentiert.

- Von Drogen

Auf der Grundlage der Droge wird der globale Aromatase-Inhibitor Drogenklasse Markt in Anastrozol, Letrozol, Exemestan, Formestan, Fadrozol und andere segmentiert. Das Segment Letrozole dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch seinen weit verbreiteten Einsatz als First-Line-Therapie im hormonrezeptorpositiven Brustkrebs und sein starkes klinisches Wirksamkeitsprofil getrieben wurde. Letrozole wird sowohl in adjuvanten als auch in metastasierenden Einstellungen ausführlich verschrieben, unterstützt durch robuste klinische Richtlinien und langfristige Ergebnisdaten. Seine breite Akzeptanz bei Onkologen, die Verfügbarkeit in Marken- und Generika und die zunehmende Off-Label-Nutzung bei Fruchtbarkeitsbehandlungen verstärken ihre Dominanz weiter. Darüber hinaus profitiert letrozole von einer günstigen Rückzahlungsdeckung in den großen Märkten und unterstützt eine hohe Behandlungstreue und anhaltende Nachfrage.

Das Exemestane-Segment wird erwartet, dass das schnellste Wachstum während der Prognoseperiode beobachtet wird, die durch zunehmende Verwendung bei Patienten, die Widerstand oder Intoleranz gegen nicht-steroidale Aromataseinhibitoren entwickeln, getrieben wird. Als steroidaler Inhibitor mit einem ausgeprägten Wirkungsmechanismus wird exemestane zunehmend in sequentiellen und erweiterten endokrinen Therapie Regimen verwendet. Die zunehmende Adoption in Kombinationstherapien und die steigende klinische Vorliebe für Schaltstrategien im langfristigen Brustkrebsmanagement treiben ihr Wachstum voran. Die Ausweitung der klinischen Beweise, die ihre Rolle bei der Verbesserung des krankheitsfreien Überlebens unterstützen, beschleunigt die Marktaufnahme weiter.

- Typ

Auf Basis des Typs wird der Markt zu nicht-steroidalen Aromatase-Inhibitoren und Steroidaromatase-Inhibitoren segmentiert. Das Segment der nicht-steroidalen Aromatase-Inhibitoren dominierte den Markt im Jahr 2025 mit einem Marktanteil von 61,4% aufgrund der umfangreichen Verwendung von Anastrozol und Letrozol als Standard-Care-Therapien. Diese Medikamente sind in internationalen Behandlungsrichtlinien wegen ihrer bewährten Wirksamkeit, günstigen Sicherheitsprofilen und leichten oralen Verabreichung weithin empfohlen. Ihre starke Präsenz in früh- und metastasierenden Brustkrebsbehandlungsprotokollen trägt wesentlich zur Marktherrschaft bei. Darüber hinaus hat die hohe Verfügbarkeit von generischen Versionen die Erreichbarkeit und den Zugang verbessert und unterstützt große Adoption in den entwickelten und aufstrebenden Regionen.

Das Steroidaromatase-Hemmer-Segment wird in der Prognosezeit mit der schnellsten Rate wachsen, unterstützt durch den zunehmenden Einsatz bei Patienten, die alternative oder sequentielle endokrine Therapien benötigen. Steroid-Inhibitoren wie exemestane gewinnen aufgrund ihres irreversiblen Bindungsmechanismus Traktion, was bei Krankheitsfortschritten Vorteile bieten kann. Die Sensibilisierung der Kliniker bei der personalisierten Behandlung von Sequenzierung und Resistenzmanagement unterstützt das Segmentwachstum. Weitergehende klinische Studien und erweiterte adjuvante Therapiestrategien verstärken die Nachfrage nach Steroidinhibitoren.

- Anwendung

Auf Basis der Anwendung wird der Markt in Brustkrebsbehandlung, Fruchtbarkeitsbehandlung und andere Anwendungen segmentiert. Das Brustkrebs-Behandlungssegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die hohe Prävalenz von Hormon-Rezeptor-positivem Brustkrebs weltweit. Aromatase-Inhibitoren sind eine Ecksteintherapie für post-menopausale Frauen, die über Adjuvant-, Neoadjuvant- und metastasierende Behandlungseinstellungen verwendet werden. Starke klinische Unterstützung, lange Behandlungsdauern und steigende Überlebensraten haben zu einer anhaltenden und wiederkehrenden Nachfrage geführt. Darüber hinaus unterstützt die Integration von Aromataseinhibitoren in Kombinationsregime mit gezielten Therapien die Marktherrschaft.

Das Fruchtbarkeits-Behandlungssegment wird erwartet, dass das am schnellsten wachsende während der Prognosezeit, angetrieben durch steigende Nutzung von Letrozol für die Ovulation Induktion und Verwaltung von polyzystischen Ovarial-Syndrom (PCOS). Erhöhung der Unfruchtbarkeitsraten, verzögerte Schwangerschaften und wachsende Akzeptanz pharmakologischer Fruchtbarkeitsbehandlungen sind die Nachfrage. Letrozole wird aufgrund verbesserter Schwangerschaftsergebnisse und geringerer Risikoprofile gegenüber herkömmlichen Therapien zunehmend bevorzugt. Die Ausweitung der Fruchtbarkeitskliniken und das Bewusstsein für Off-Label-Anwendungen in Schwellenländern beschleunigen das Wachstum in diesem Segment.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser, Spezialkliniken, Heimpflege und andere segmentiert. Das Segment Spitäler dominierte den Markt im Jahr 2025, unterstützt durch die zentrale Lieferung der Onkologieversorgung, Zugang zu spezialisierten diagnostischen Einrichtungen und multidisziplinäre Behandlungsansätze. Krankenhäuser dienen als primäre Zentren für die Krebsdiagnose, die Initiierung der Therapie und das Management fortgeschrittener Krankheitsstufen. Höhere Patientenmengen, strukturierte Behandlungsprotokolle und starke Rückerstattungsrahmen tragen zum führenden Umsatzanteil des Segments bei. Darüber hinaus spielen Krankenhäuser eine Schlüsselrolle bei der Verabreichung von Kombinationstherapien und der Überwachung langfristiger Behandlungsergebnisse.

Das Homecare-Segment wird erwartet, dass das schnellste Wachstum in der prognostizierten Zeit, angetrieben durch die orale Natur der Aromatase-Inhibitor-Therapien und die Verschiebung in Richtung ambulante und hausbasierte Krebsmanagement. Verbesserte Patientenerziehung, digitale Gesundheitsüberwachung und zunehmende Betonung auf Lebensqualität unterstützen diesen Trend. Die Pflegeeinstellungen ermöglichen eine langfristige Therapiehaftung mit reduzierten Gesundheitskosten und Krankenhausbesuchen. Die wachsende ältere Bevölkerung und die steigende Vorliebe für bequeme, patientenzentrierte Pflegemodelle erhöhen das Wachstum in diesem Segment weiter

Aromatase Inhibitor Drug Class Market Regionale Analyse

- Nordamerika dominierte den Aromatase-Inhibitor Drogenklassenmarkt mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch fortgeschrittene Onkologie-Infrastruktur, hohe Behandlung Adoptionsraten, günstige Rückerstattungsrahmen und starke Präsenz von Marken- und generischen Pharmaherstellern, wobei die USA die Mehrheit der regionalen Nachfrage

- Patienten und Gesundheitsdienstleister in der Region bevorzugen aufgrund ihrer nachgewiesenen klinischen Wirksamkeit, der Verfügbarkeit von Marken- und Generika sowie der starken Einbeziehung in Standardbehandlungsrichtlinien für das Brustkrebsmanagement stark Aromataseinhibitoren.

- Diese weit verbreitete Adoption wird durch günstige Rückzahlungsrichtlinien, Frühzugriff auf fortgeschrittene Krebsdiagnostik und hohes Bewusstsein für endokrine Therapien unterstützt, indem Aromatase-Inhibitoren als Eckstein-Behandlung über Krankenhaus- und ambulante Onkologie-Einstellungen etabliert werden

US Aromatase Inhibitor Drug Class Market Insight

Der US-Aromatase-Inhibitor Drogenklasse-Markt erfasste den größten Umsatzanteil in Nordamerika im Jahr 2025, angetrieben durch die hohe Häufigkeit von Hormon-Rezeptor-positiven Brustkrebs und frühe Annahme von fortgeschrittenen endokrinen Therapien. Physiker in den USA priorisieren aufgrund ihrer starken klinischen Wirksamkeit, langfristigen Überlebensvorteile zunehmend Aromatase-Inhibitoren und der Einbindung als Erstlinienbehandlung in nationale Onkologie-Richtlinien. Die weit verbreitete Verfügbarkeit von Marken- und Generika, verbunden mit günstigen Rückzahlungspolitiken, unterstützt das Marktwachstum. Darüber hinaus wird eine starke Beteiligung an klinischen Studien und eine rasche Aufnahme von Kombinationsregime mit gezielten Therapien weiterhin zur Markterweiterung beitragen.

Europa Aromatase Inhibitor Drug Class Market Insight

Der Markt für Aromatase-Inhibitoren der europäischen Aromatase-Hemmer soll sich während der Prognosezeit bei einem beträchtlichen CAGR ausweiten, der vor allem durch steigende Krebsprävalenz und etablierte Systeme der öffentlichen Gesundheit angetrieben wird. Die zunehmende Betonung der Frühkrebsdiagnostik und standardisierten Behandlungsprotokolle in ganz Europa fördert die konsequente Nachfrage nach Aromataseinhibitoren. European Healthcare Provider bevorzugen diese Therapien für ihre Wirtschaftlichkeit und starke langfristige klinische Beweise. Das Wachstum wird sowohl im Krankenhaus als auch ambulant beobachtet, unterstützt durch die zunehmende Verwendung von Generika und den Ausbau des Zugangs zu endokrinen Therapien.

US Aromatase Inhibitor Drug Class Market Insight

Der US-amerikanische Aromatase-Inhibitor Drogenklasse-Markt wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen, unterstützt durch eine starke Einführung von Richtlinie-getriebenen Brustkrebs Behandlung innerhalb des National Health Service. Die Sensibilisierung für Hormonrezeptor-positive Brustkrebs und verstärkte Screening-Initiativen tragen zu einer früheren Diagnose und höheren Behandlungsinitiationsraten bei. Die Vorliebe für kostengünstige generische Aromataseinhibitoren unterstützt weiterhin die anhaltende Nachfrage. Darüber hinaus stärken laufende Forschungsaktivitäten und Real-world-Ergebnisse in den USA weiterhin das Vertrauen des Arztes in die langfristige endokrine Therapie.

Deutschland Aromatase Inhibitor Drug Class Market Insight

Der deutsche Aromatase-Inhibitor-Medikament-Klassenmarkt soll sich mit einem beträchtlichen CAGR erweitern, der durch fortgeschrittene Onkologie-Infrastruktur und eine starke Betonung auf evidenzbasierte Behandlung betrieben wird. Deutsche Kliniker nehmen aufgrund ihrer bewährten Wirksamkeit und günstigen Sicherheitsprofile häufig Aromataseinhibitoren an. Die robuste pharmazeutische Fertigungsbasis und die starke Rückzahlungsumgebung des Landes verbessern den Zugang sowohl zu Marken- als auch zu generischen Therapien. Der zunehmende Fokus auf personalisierte Medizin und sequentielle endokrine Behandlungsstrategien ist in Deutschland weiter treibendes Marktwachstum.

Asien-Pazifik Aromatase Inhibitor Drug Class Market Insight

Der asiatisch-pazifische Aromatase-Inhibitor Drogenklasse Markt ist bereit, am schnellsten CAGR während der Prognosezeit zu wachsen, angetrieben durch steigende Krebsinzidenz, Verbesserung des Gesundheitszugangs und wachsendes Bewusstsein für hormonelle Therapien. Die rasche Urbanisierung, die Erweiterung der Onkologie-Infrastruktur und die Erhöhung der staatlichen Gesundheitsinvestitionen in Länder wie China, Japan und Indien fördern die Akzeptanz der Behandlung. Die zunehmende Verfügbarkeit von kostengünstigen Generika verbessert den Patientenzugang deutlich. Darüber hinaus unterstützt die zunehmende Teilnahme an globalen klinischen Studien eine breitere Akzeptanz von Aromatase-Inhibitor-Therapien in der gesamten Region.

Japan Aromatase Inhibitor Drug Class Market Insight

Der japanische Aromatase-Inhibitor Drogenklasse Markt gewinnt an Dynamik aufgrund einer alternden Bevölkerung und einer hohen Prävalenz von Brustkrebs bei post-menopausalen Frauen. Das japanische Gesundheitssystem legt großen Wert auf die frühe Diagnose und das langfristige Krankheitsmanagement und unterstützt den nachhaltigen Einsatz von endokrinen Therapien. Aromatase-Inhibitoren sind aufgrund ihres günstigen Nutzen-Risikoprofils weit verschrieben. Darüber hinaus tragen starke Arzthaftung an klinischen Richtlinien und zunehmende Einführung von Kombinationstherapien zu einem stetigen Marktwachstum bei.

Indien Aromatase Inhibitor Drug Class Market Insight

Der indische Aromatase-Inhibitor-Drogenklasse-Markt entfiel auf einen signifikanten Umsatzanteil in Asien-Pazifik im Jahr 2025, angetrieben durch die Erhöhung der Krebsbelastung, die Erweiterung der diagnostischen Fähigkeiten und die Erhöhung des Gesundheitsbewusstseins. Indiens starke gattungsgemäße pharmazeutische Industrie gewährleistet eine breite Verfügbarkeit erschwinglicher Aromatase-Inhibitoren und verbessert den Behandlungszugang in städtischen und halbstädtischen Gebieten. Regierungsgeführte Krebsprogramme und das wachsende Eindringen privater Onkologiezentren unterstützen die Markterweiterung. Darüber hinaus trägt die zunehmende Akzeptanz der langfristigen endokrinen Therapie zu einem nachhaltigen Wachstum im indischen Markt bei.

Aromatase Inhibitor Drug Class Marktanteil

Die Aromatase Inhibitor Drug Class Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Pfizer Inc. (USA)

- AstraZeneca (USA)

- Novartis AG (Schweiz)

- Sanofi (Frankreich)

- Bayer AG (Deutschland)

- Teva Pharmaceutical Industries Ltd.

- Sandoz International GmbH (Schweiz)

- Apotex Inc. (Kanada)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Dr. Reddy’s Laboratories Ltd. (Indien)

- Cipla Limited (Indien)

- Hetero Drugs Limited (Indien)

- Zydus Lifesciences Limited (Indien)

- Lupin Limited (Indien)

- Amneal Pharmaceuticals, Inc. (USA)

- Hikma Pharmaceuticals PLC (US)

- ANI Pharmaceuticals, Inc. (USA)

- Fresenius Kabi AG (Deutschland)

- Mayne Pharma Group Limited (Australien)

Was sind die jüngsten Entwicklungen im globalen Aromatase Inhibitor Drug Class Market?

- Im August 2025 zeigte die veröffentlichte Forschung, dass eine neue Klasse von Verbindungen namens polyisopränylierte Cysteinylamid-Inhibitoren (PCAIs) eine starke Wirksamkeit gegen aromatase-inhibitorresistente Brustkrebszellen demonstrierte, was auf neue Strategien zur Überwindung der Resistenz in der KI-Therapie hindeutet.

- Im Juli 2025 wurde eine Phase 2-Studie gestartet, um Leflutrozol, ein erstklassiger Aromatase-Inhibitor, zur Behandlung von männlicher Unfruchtbarkeit durch niedriges Testosteron zu bewerten, was eine potenzielle Expansion von KI-Therapieanwendungen jenseits der Onkologie anzeigt.

- Im Januar 2025 berichtete eine klinische Studie, dass die Kombination von Metronomic Capecitabin mit einem Aromatase-Inhibitor signifikant erhöhte progressionsfreies Überleben und Gesamtüberleben bei HR+ Brustkrebs-Patienten im Vergleich zu Aromatase-Inhibitor allein, was darauf hindeutet, dass Kombinationsstrategien die therapeutischen Ergebnisse verbessern können

- Im Dezember 2024 erteilte die Europäische Kommission die Genehmigung für Ribociclib und einen Aromatase-Inhibitor als adjuvante Therapie für HR+/HER2-negative Frühbrustkrebs, die Angleichung der europäischen Regulierungspolitik an US-Indikationen und die Erweiterung des Zugangs in EU-Mitgliedstaaten

- Im September 2024 genehmigte die US Food and Drug Administration (FDA) Ribociclib (Kisqali) in Kombination mit einem Aromatase-Inhibitor für die adjuvante Behandlung von Erwachsenen mit hormonrezeptorpositivem (HR+)/HER2-negativem Frühbrustkrebs bei hohem Risiko von Recurrence, was die Rolle von Aromatase-Inhibitoren über die metastasierende Verwendung in früheren Phasen aus der NATALEE-Phase erweitert

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.