Global Artificial Ventilation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.56 Billion

USD

3.90 Billion

2024

2032

USD

2.56 Billion

USD

3.90 Billion

2024

2032

| 2025 –2032 | |

| USD 2.56 Billion | |

| USD 3.90 Billion | |

| % | |

|

Globale Marktsegmentierung für künstliche Beatmung nach Typ (Typ mit konstantem Druck und Typ mit konstantem Volumen), Anwendung (Operationssaal, Intensivstation, Notaufnahme, Zahnmedizin und häusliche Pflege), Beatmungsgeräte (Intensivbeatmungsgeräte, Beatmungsgeräte für Neugeborene, Transport- und tragbare Beatmungsgeräte), Modus (nicht-invasive Beatmung und invasive Beatmung), Altersgruppe (Kinder, Erwachsene und Geriatrie), Schnittstelle (invasiv und nicht-invasiv) – Branchentrends und Prognose bis 2032

Künstliche Beatmung Marktgröße

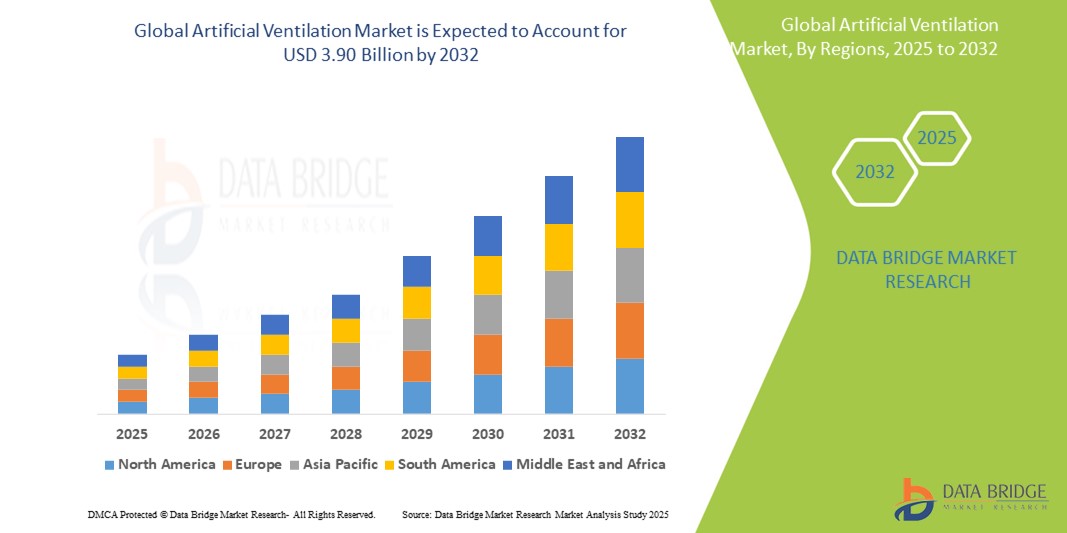

- Der globale Markt für künstliche Beatmung wurde im Jahr 2024 auf 2,56 Milliarden US-Dollar geschätzt und dürfte bis 2032 3,90 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 5,40 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Zahl chronischer Atemwegserkrankungen, die steigende Nachfrage nach Intensivpflege im Krankenhaus und zu Hause sowie technologische Fortschritte bei der Konstruktion und Funktion von Beatmungsgeräten vorangetrieben.

- Darüber hinaus machen die wachsende geriatrische Bevölkerung, häufige Atemwegsinfektionen und die verstärkte Fokussierung auf die Notfallvorsorge die künstliche Beatmung zu einem wesentlichen Bestandteil der modernen Beatmungstherapie. Diese zusammenlaufenden Faktoren beschleunigen die Einführung von Beatmungssystemen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für künstliche Beatmung

- Künstliche Beatmungssysteme, die Patienten mit eingeschränkter Lungenfunktion mechanische Atemunterstützung bieten, sind aufgrund ihrer lebensrettenden Rolle, des technologischen Fortschritts und der Anpassungsfähigkeit an sowohl invasive als auch nicht-invasive Anwendungen zunehmend wichtige Komponenten in modernen Intensivpflegeeinrichtungen in Krankenhäusern, ambulanten Zentren und der häuslichen Pflege.

- Der steigende Bedarf an künstlicher Beatmung wird vor allem durch die zunehmende Verbreitung chronischer Atemwegserkrankungen wie COPD und Asthma , die Zunahme von Intensivstationseinweisungen und den wachsenden Bedarf an Notfallvorsorge nach globalen Atemwegsausbrüchen angeheizt.

- Nordamerika dominierte den Markt für künstliche Beatmung mit dem größten Umsatzanteil von 35,5 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz wichtiger Marktteilnehmer aus. In den USA verzeichnete die Einführung von Beatmungsgeräten in Intensivstationen und der häuslichen Pflege ein starkes Wachstum, angetrieben durch Innovationen bei tragbaren und KI-integrierten Beatmungsgeräten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für künstliche Beatmung sein, da sich die Gesundheitssysteme verbessern, das Bewusstsein für die Atemwegsbehandlung steigt und der Zugang zu Medizintechnik erweitert wird.

- Das Segment der Konstantvolumen-Typen dominierte den Markt für künstliche Beatmung mit einem Marktanteil von 60,5 % im Jahr 2024, was auf die präzise Kontrolle der Atemzugvolumenabgabe und die konstante Leistung bei der Behandlung schwerkranker Patienten auf Intensivstationen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für künstliche Beatmung

|

Eigenschaften |

Künstliche Beatmung – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für künstliche Beatmung

„Fortschritte bei der KI-gesteuerten Überwachung und Personalisierung der Atemwege“

- Ein bedeutender und zunehmender Trend auf dem globalen Markt für künstliche Beatmung ist die Integration von künstlicher Intelligenz (KI) und fortschrittlicher Datenanalyse zur Optimierung der Atemunterstützung durch Echtzeitüberwachung und personalisierte Beatmungsstrategien. Diese Entwicklung verbessert die Patientenergebnisse und erleichtert die klinische Entscheidungsfindung in der Intensivmedizin.

- So verfügen beispielsweise die Beatmungsgeräte von Hamilton Medical über eine adaptive Beatmungsunterstützung (ASV) mit KI-gesteuerten Algorithmen, die die Beatmungsparameter automatisch an die Lungenmechanik und -anstrengung des Patienten anpassen. Dadurch werden Komplikationen und Entwöhnungszeiten reduziert. Ähnlich nutzen die Beatmungssysteme von Philips intelligente Analysen, um Trends zu überwachen und die Unterstützung in der häuslichen Pflege anzupassen.

- KI-gestützte Funktionen in künstlichen Beatmungsgeräten bieten Vorteile wie die automatische Erkennung von Atemnot, die kontinuierliche Analyse der Vitalparameter und die dynamische Anpassung der Beatmungsmodi, um optimalen Lungenschutz zu gewährleisten. Dies reduziert manuelle Eingriffe und verbessert gleichzeitig die Präzision und Reaktionsfähigkeit der Behandlung.

- Die Integration künstlicher Beatmungssysteme in elektronische Patientenakten (EHRs) und Krankenhausinformationssysteme ermöglicht einen nahtlosen Datenaustausch, prädiktive Analysen und eine zentrale Kontrolle der Patientenüberwachung. Dies trägt zu effizienteren Arbeitsabläufen und einer besser koordinierten Versorgung auf Intensiv- und Notfallstationen bei.

- Dieser Trend zu intelligenten, datengesteuerten und vernetzten Beatmungssystemen verändert die klinische Praxis in der Beatmungstherapie. Unternehmen wie Medtronic entwickeln daher KI-gestützte Beatmungsgeräte, die sowohl invasive als auch nicht-invasive Modi mit adaptiver Intelligenz und Fernüberwachungsfunktionen unterstützen.

- Die Nachfrage nach KI-gestützten Beatmungsgeräten steigt sowohl in Akutkrankenhäusern als auch im häuslichen Umfeld, da Gesundheitsdienstleister die Behandlungsergebnisse verbessern, die Versorgung optimieren und die Belastung von Atemtherapeuten und Intensivmedizinern verringern möchten.

Marktdynamik für künstliche Beatmung

Treiber

„Zunehmende Zahl von Atemwegserkrankungen und Bedarf an erweiterter Intensivpflege“

- Die weltweit zunehmende Belastung durch chronische Atemwegserkrankungen wie COPD, Asthma und Schlafapnoe sowie eine zunehmend alternde Bevölkerung, die anfällig für Atemversagen ist, sind ein wesentlicher Treiber für die erhöhte Nachfrage nach künstlichen Beatmungssystemen.

- So brachte Medtronic im März 2024 ein Beatmungsgerät der nächsten Generation mit KI-gesteuerten Vorhersagealgorithmen und verbesserter Mobilität auf den Markt, das den steigenden Bedarf sowohl in der Intensivmedizin als auch bei der häuslichen Beatmung decken soll. Solche Innovationen dürften das Marktwachstum im Bereich der künstlichen Beatmung im Prognosezeitraum vorantreiben.

- Da die Gesundheitssysteme zunehmend unter Druck stehen, akute und chronische Atemwegserkrankungen wirksam zu behandeln, bieten künstliche Beatmungsgeräte lebensrettende Unterstützung, indem sie eine konstante Sauerstoffversorgung und Kohlendioxidentfernung bei schwerkranken Patienten gewährleisten.

- Darüber hinaus hat die steigende Nachfrage nach moderner Intensivstationsinfrastruktur und Vorbereitung auf gesundheitliche Notfälle – wie die COVID-19-Pandemie – die künstliche Beatmung in Krankenhäusern weltweit zu einem der wichtigsten Instrumente der Intensivpflege gemacht.

- Die Verfügbarkeit moderner, benutzerfreundlicher und tragbarer Beatmungsgeräte für den Einsatz im Krankenhaus und zu Hause sowie das wachsende Bewusstsein für die Bedeutung frühzeitiger Atemwegsinterventionen fördern den Einsatz in zahlreichen klinischen Szenarien. Die Integration intelligenter Funktionen, Telemonitoring und adaptiver Beatmung erhöht die Relevanz dieser Geräte in der modernen Gesundheitsversorgung zusätzlich.

Einschränkung/Herausforderung

„Hohe Gerätekosten und Risiko beatmungsbedingter Komplikationen“

- Die hohen Anschaffungs- und Wartungskosten moderner künstlicher Beatmungssysteme stellen eine erhebliche Hürde für eine breitere Einführung dar, insbesondere in Regionen mit niedrigem und mittlerem Einkommen. Diese Kosten umfassen nicht nur die Beatmungsgeräte selbst, sondern auch die zugehörigen Verbrauchsmaterialien, die Schulung des Personals und den laufenden technischen Support.

- Beispielsweise erfordern Beatmungsgeräte für die Intensivpflege mit fortschrittlichen Funktionen wie KI-basierter Überwachung, adaptiven Beatmungsmodi und Telemedizin-Integration oft erhebliche Investitionen, was den Zugang in unterfinanzierten Gesundheitseinrichtungen und ländlichen Gebieten einschränkt.

- Neben den Kosten bringt der Einsatz künstlicher Beatmungsgeräte auch klinische Herausforderungen mit sich, wie z. B. beatmungsassoziierter Pneumonie (VAP), Barotrauma und Patienten-Beatmungs-Asynchronität, die die Morbidität erhöhen und Intensivstationsaufenthalte verlängern können. Diese Komplikationen erfordern eine intensive Überwachung und ein qualifiziertes klinisches Management, was die Ressourcen des Gesundheitswesens zusätzlich belastet.

- Die Lösung dieser Probleme durch kostengünstige Produktinnovationen, die breitere Anwendung nicht-invasiver Beatmungstechniken und klinische Protokolle zur Minimierung von Komplikationen ist unerlässlich. Führende Unternehmen wie Dräger und GE HealthCare konzentrieren sich auf die Entwicklung kostengünstigerer, kompakterer Beatmungsgeräte mit Sicherheitsfunktionen, um die Benutzerfreundlichkeit in verschiedenen Umgebungen zu verbessern.

- Während technologische Fortschritte dazu beitragen, Kosten zu senken und die Behandlungsergebnisse zu verbessern, ist die Gewährleistung einer angemessenen Ausbildung des Gesundheitspersonals und die Förderung standardisierter Pflegepraktiken von entscheidender Bedeutung, um diese Herausforderungen bei der Einführung zu meistern und die Marktreichweite in allen Regionen zu erweitern.

Marktumfang für künstliche Beatmung

Der Markt ist nach Typ, Anwendung, Beatmungsgeräten, Modus, Altersgruppe und Schnittstelle segmentiert

- Nach Typ

Der Markt für künstliche Beatmung ist nach Typ in Konstantdruck- und Konstantvolumen-Geräte unterteilt. Das Konstantvolumen-Segment dominierte den Markt mit dem größten Umsatzanteil von 60,5 % im Jahr 2024. Dies ist auf die weit verbreitete Verwendung in Operationssälen und Intensivstationen zurückzuführen, wo die präzise Kontrolle des Atemzugvolumens für die Patientensicherheit entscheidend ist. Ärzte bevorzugen Konstantvolumen-Beatmungsgeräte häufig aufgrund ihrer Zuverlässigkeit bei der Abgabe festgelegter Luftmengen, was für Patienten mit eingeschränkter Lungencompliance unerlässlich ist.

Das Segment der Konstantdruckbeatmungsgeräte dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, da es zunehmend in der häuslichen Pflege und in der Neugeborenenversorgung eingesetzt wird. Diese Beatmungsgeräte erzeugen einen konstanten Druck zur Unterstützung der Spontanatmung und sind in der Regel einfacher zu handhaben. Sie ermöglichen eine schonendere Beatmung, insbesondere für Patienten mit empfindlichen Lungenprofilen.

- Nach Anwendung

Der Markt für künstliche Beatmung ist nach Anwendungsgebieten in Operationssäle, Intensivstationen, Notaufnahme, Zahnmedizin und häusliche Pflege unterteilt. Das Segment der Intensivstationen (ICU) hatte im Jahr 2024 den größten Marktanteil, da dort viele schwerkranke Patienten eine langfristige mechanische Beatmung und engmaschige Überwachung benötigen. Intensivstationen bleiben weiterhin zentral für den Einsatz moderner Beatmungsgeräte, da die Nachfrage durch chronische Atemwegserkrankungen, die Genesung nach Operationen und die Pandemievorsorge aufrechterhalten wird.

Das Segment der häuslichen Pflege wird voraussichtlich zwischen 2025 und 2032 am stärksten wachsen. Grund dafür ist die steigende Nachfrage nach tragbaren, benutzerfreundlichen Beatmungsgeräten für ältere Menschen und Patienten mit chronischen Atemwegserkrankungen, die eine Behandlung zu Hause bevorzugen. Kosteneffizienz und die zunehmende Integration der Telemedizin begünstigen diesen Trend zusätzlich.

- Von Ventilatoren

Der Markt für künstliche Beatmung ist nach Beatmungsgeräten segmentiert in Intensivbeatmungsgeräte, Neugeborenenbeatmungsgeräte, Transportbeatmungsgeräte und tragbare Beatmungsgeräte. Beatmungsgeräte für die Intensivpflege machten 2024 den größten Umsatzanteil aus, da sie auf Intensivstationen und in Notaufnahmen häufig zur Behandlung akuten Atemversagens eingesetzt werden. Diese Beatmungsgeräte sind mit erweiterten Einstellungen und Überwachungsfunktionen ausgestattet, die für Patienten mit hohem Krankheitsrisiko erforderlich sind.

Tragbare Beatmungsgeräte werden im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate verzeichnen, was auf ihre zunehmende Anwendung in der häuslichen Pflege, im Krankentransport und in der ambulanten Atemtherapie zurückzuführen ist. Ihr kompaktes Design, der Batteriebetrieb und die intelligenten Funktionen machen sie ideal für die flexible und mobile Gesundheitsversorgung.

- Nach Modus

Der Markt für künstliche Beatmung wird nach Beatmungsart in nicht-invasive und invasive Beatmung unterteilt. Die invasive Beatmung hatte im Jahr 2024 den größten Marktanteil, insbesondere auf Intensivstationen in Krankenhäusern, wo bei Patienten mit schwerer Atemnot oder unter Narkose während einer Operation häufig eine Intubation erforderlich ist.

Die nicht-invasive Beatmung wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, was auf die zunehmende Nutzung im ambulanten Bereich und bei Patienten mit leichten bis mittelschweren Atemwegserkrankungen zurückzuführen ist. Aufgrund geringerer Komplikationen, geringerer Kosten und verbesserten Patientenkomforts wird diese Beatmungsmethode zunehmend bevorzugt.

- Nach Altersgruppe

Der Markt für künstliche Beatmung ist nach Altersgruppen in Kinder-, Erwachsenen- und Geriatriesegmente unterteilt. Das Erwachsenensegment erzielte 2024 den höchsten Umsatzanteil aufgrund der höheren Zahl von Intensivstationseinweisungen für Erwachsene und der Prävalenz chronischer Atemwegserkrankungen wie COPD und ARDS in dieser Altersgruppe.

Das geriatrische Segment dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Grund dafür ist die zunehmende Alterung der Weltbevölkerung und die damit einhergehende erhöhte Anfälligkeit für Atemwegserkrankungen, die oft eine langfristige Beatmungsunterstützung erforderlich machen.

- Nach Schnittstelle

Der Markt für künstliche Beatmung wird anhand der Schnittstelle in invasiv und nicht-invasiv segmentiert. Das Segment der invasiven Schnittstellen dominierte den Markt im Jahr 2024, angetrieben durch die hohe Nutzung in chirurgischen Einrichtungen und auf Intensivstationen, wo häufig Endotracheal- oder Tracheostomiekanülen benötigt werden.

Gleichzeitig wird erwartet, dass das Segment der nichtinvasiven Schnittstellen im Prognosezeitraum am schnellsten wachsen wird. Grund dafür ist die zunehmende Verbreitung von Gesichtsmasken und Nasenschnittstellen sowohl in Krankenhäusern als auch in der häuslichen Pflege, da diese eine wirksame Beatmung mit reduziertem Infektionsrisiko und höherer Patienten-Compliance ermöglichen.

Regionale Analyse des Marktes für künstliche Beatmung

- Nordamerika dominierte den Markt für künstliche Beatmung mit dem größten Umsatzanteil von 35,5 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz wichtiger Marktteilnehmer

- Die hohe Akzeptanz modernster Medizintechnik in der Region, darunter KI-integrierte Beatmungsgeräte und tragbare Geräte für die häusliche Pflege, spielt eine entscheidende Rolle für das Marktwachstum.

- Fördernde staatliche Förderung, günstige Erstattungsregelungen und ein gesteigertes Bewusstsein für das Intensivpflegemanagement tragen weiter zur weit verbreiteten Nutzung künstlicher Beatmungssysteme in Krankenhäusern, der Notfallversorgung und im häuslichen Umfeld bei.

Einblicke in den US-Markt für künstliche Beatmung

Der US-Markt für künstliche Beatmung erzielte 2024 mit 78,3 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die hohe Prävalenz von Atemwegserkrankungen, gut etablierte Gesundheitssysteme und die weit verbreitete Nutzung fortschrittlicher Technologien für die Intensivpflege zurückzuführen. Das Land profitiert von starken Investitionen in die Intensivpflegeinfrastruktur und einer steigenden Nachfrage nach invasiven und nicht-invasiven Beatmungslösungen in Krankenhäusern und der häuslichen Pflege. Darüber hinaus tragen günstige Erstattungsrichtlinien und ein gestiegenes Bewusstsein für beatmungsbezogene Sicherheitsstandards zum Marktwachstum bei.

Markteinblick in künstliche Beatmung in Europa

Der europäische Markt für künstliche Beatmung wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen, vor allem aufgrund der alternden Bevölkerung, der hohen Inzidenz chronisch obstruktiver Lungenerkrankungen (COPD) und strenger Intensivpflegeprotokolle. Die Einführung moderner Beatmungsgeräte in Deutschland, Frankreich und Großbritannien nimmt zu, insbesondere in der Intensiv- und Notfallmedizin. Öffentliche Investitionen im Gesundheitswesen und regionale Bemühungen zur Verbesserung der Vorsorge gegen Pandemien und Atemwegserkrankungen unterstützen ebenfalls ein nachhaltiges Wachstum.

Markteinblicke für künstliche Beatmung in Großbritannien

Der britische Markt für künstliche Beatmung wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach häuslicher Beatmungsunterstützung und Fortschritte bei tragbaren Beatmungstechnologien. Der Fokus des Landes auf die Modernisierung der NHS-Einrichtungen und die Verbesserung des Zugangs zur Beatmungstherapie fördert die breite Akzeptanz. Darüber hinaus beschleunigt das zunehmende Bewusstsein für die Bedeutung einer frühzeitigen Intervention bei Atemversagen den Einsatz von Beatmungsgeräten in der Primär-, Sekundär- und Tertiärversorgung.

Markteinblick in künstliche Beatmung in Deutschland

Der deutsche Markt für künstliche Beatmung wird voraussichtlich jährlich deutlich wachsen. Dies ist auf den Fokus des Landes auf hochwertige Intensivpflege und hohe Investitionen in innovative Gesundheitstechnologien zurückzuführen. Die Nachfrage nach leistungsstarken Beatmungsgeräten für die Intensivpflege und Neugeborene steigt, insbesondere angesichts der zunehmenden Zahl chronischer Atemwegserkrankungen. Darüber hinaus erhöht der verstärkte Einsatz von Langzeitbeatmungspatienten in Deutschland die Nachfrage nach tragbaren und benutzerfreundlichen Beatmungssystemen.

Markteinblicke für künstliche Beatmung im Asien-Pazifik-Raum

Der Markt für künstliche Beatmung im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen. Grund hierfür sind der rasche Ausbau der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und die zunehmende Zahl von Atemwegserkrankungen in Ländern wie China, Indien und Japan. Der proaktive Ansatz der Region zur Pandemievorsorge und zum Ausbau der Intensivstationen steigert die Nachfrage nach modernen Beatmungsgeräten. Darüber hinaus ermöglichen inländische Produktionsinitiativen und staatliche Unterstützung für die Modernisierung der Intensivpflege einen breiteren Zugang und erschwinglichere Preise.

Markteinblick in künstliche Beatmung in Japan

Der japanische Markt für künstliche Beatmung gewinnt aufgrund der schnell alternden Bevölkerung und der zunehmenden Verbreitung chronischer Atemwegserkrankungen wie Asthma und COPD an Dynamik. Technologische Raffinesse und ein hoher Fokus auf Patientensicherheit und -komfort treiben die Einführung kompakter, geräuschreduzierter Beatmungsgeräte sowohl in Krankenhäusern als auch in Langzeitpflegeeinrichtungen voran. Auch die Integration von KI und Automatisierung in Beatmungssysteme gewinnt an Bedeutung, insbesondere in Krankenhäusern der tertiären Versorgung.

Markteinblick in künstliche Beatmung in Indien

Der indische Markt für künstliche Beatmung erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, die zunehmende Zahl luftverschmutzungsbedingter Atemwegserkrankungen und staatliche Investitionen in die Gesundheitsinfrastruktur zurückzuführen. Das steigende Bewusstsein für Standards in der Intensiv- und Notfallversorgung sowie die Erschwinglichkeit von Transport- und Heimbeatmungsgeräten lokaler Hersteller verbessern die Marktzugänglichkeit im städtischen und ländlichen Gesundheitswesen erheblich.

Marktanteile der künstlichen Beatmung

Die Branche der künstlichen Beatmung wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Medtronic (Irland)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Getinge AB (Schweden)

- Hamilton Medical AG (Schweiz)

- ResMed Inc. (USA)

- GE Healthcare (USA)

- Fisher & Paykel Healthcare (Neuseeland)

- Mindray Medical International (China)

- Smiths Group plc (Großbritannien)

- BD (USA)

- Vyaire Medical, Inc. (USA)

- ZOLL Medical Corporation (USA)

- Siare Engineering International Group (Italien)

- SomnoMed (Australien)

- AgVa Healthcare (Indien)

- Phoenix Medical Systems (USA)

- Invacare Corporation (USA)

- Sewoon Medical Co., Ltd. (Südkorea)

- ConvaTec Group plc (Großbritannien)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für künstliche Beatmung?

- Im März 2024 stellte die Drägerwerk AG & Co. KGaA, ein weltweit führendes Unternehmen in der Medizin- und Sicherheitstechnik, die Beatmungsgeräte Evita V600 und V800 vor. Diese sind mit verbesserten intelligenten Beatmungsmodi und benutzerfreundlichen Schnittstellen ausgestattet. Diese fortschrittlichen Systeme unterstützen die individualisierte Beatmungstherapie, insbesondere auf Intensivstationen, und verbessern sowohl den klinischen Arbeitsablauf als auch die Patientenergebnisse. Die Markteinführung unterstreicht Drägers Engagement für präzisionsgesteuerte und patientenadaptive Beatmungslösungen, die auf verschiedene Intensivstationen zugeschnitten sind.

- Im Februar 2024 brachte Medtronic plc, ein führender Anbieter in der Beatmungsmedizin, sein tragbares Beatmungsgerät Puritan Bennett 560+ auf den Markt, um der wachsenden Nachfrage nach zuverlässigen Beatmungslösungen für zu Hause gerecht zu werden. Dieses Gerät der nächsten Generation bietet kompaktes Design, lange Akkulaufzeit und erweiterte Alarmfunktionen und ist damit ideal für Patienten mit chronischen Atemwegserkrankungen, die ans Haus gebunden sind. Die Markteinführung spiegelt Medtronics Strategie wider, die Zugänglichkeit und den Komfort bei der langfristigen Beatmungsunterstützung zu verbessern.

- Im Februar 2024 gab Getinge AB eine strategische Partnerschaft mit mehreren europäischen Krankenhäusern für klinische Studien seines Servo-u-Beatmungsgeräts mit integrierter künstlicher Intelligenz bekannt, um Beatmungsparameter automatisch anhand von Echtzeit-Patientendaten anzupassen. Die Zusammenarbeit konzentriert sich darauf, die Patientenergebnisse durch Automatisierung zu verbessern und Komplikationen wie beatmungsbedingte Lungenschäden zu reduzieren. Diese Initiative unterstreicht Getinges innovationsorientierten Ansatz in der Intensivmedizintechnik.

- Im Januar 2024 stellte die Hamilton Medical AG Upgrades für ihr Beatmungsgerät HAMILTON-C6 vor. Diese bieten verbesserte Lungenschutzfunktionen und verbesserte grafische Benutzeroberflächen für eine bessere Interaktion zwischen Patient und Beatmungsgerät. Das für Patienten mit hoher Akuitätsbedürftigkeit entwickelte Gerät unterstützt erweiterte Modi wie INTELLiVENT-ASV, das die Beatmung basierend auf kontinuierlicher CO₂- und SpO₂-Überwachung automatisiert. Die Verbesserungen unterstützen Ärzte bei der Bereitstellung einer sicheren, personalisierten Atemtherapie.

- Im Dezember 2023 erhielt Philips Respironics die FDA-Zulassung für sein Trilogy Evo OBM (Hospital-to-Home-Beatmungsgerät) der neuen Generation, das für Kinder und Erwachsene entwickelt wurde, die langfristige Beatmung benötigen. Dieses Modell umfasst cloudbasierten Datenaustausch und anpassbare Alarme und gewährleistet so nahtlose Übergänge zwischen verschiedenen Behandlungsumgebungen. Die Entwicklung spiegelt das anhaltende Engagement von Philips wider, Lücken in der chronischen Versorgung zu schließen und die Patientenmobilität durch vernetzte Gesundheitstechnologien zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.