Global Automotive Digital Cockpit Market

Marktgröße in Milliarden USD

CAGR :

%

USD

28.43 Billion

USD

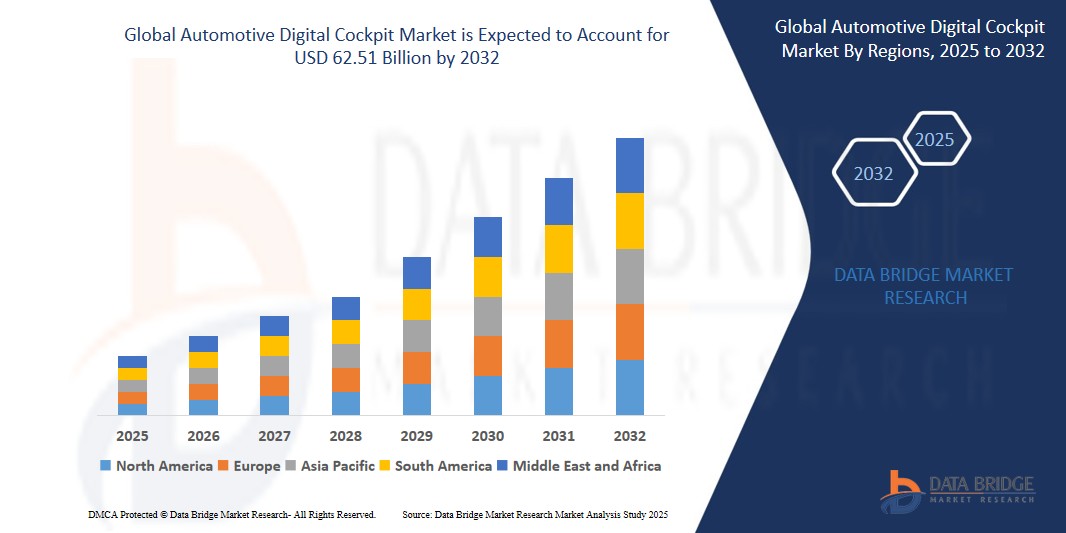

62.51 Billion

2024

2032

USD

28.43 Billion

USD

62.51 Billion

2024

2032

| 2025 –2032 | |

| USD 28.43 Billion | |

| USD 62.51 Billion | |

| % | |

|

Globale Marktsegmentierung für digitale Cockpits im Automobilbereich nach Ausstattung (digitales Kombiinstrument, fortschrittliche Head Unit, Head-Up-Display (HUD), kamerabasiertes Fahrerüberwachungssystem), Fahrzeugtyp (Personenkraftwagen, Nutzfahrzeug), Elektrofahrzeugtyp (batteriebetriebenes Elektrofahrzeug (BEV), Hybridelektrofahrzeug (HEV), Plug-in-Hybridelektrofahrzeug (PHEV)), Anwendung (Luxusautos, Mittelklasseautos) – Branchentrends und Prognose bis 2032

Digitale Cockpits für Kraftfahrzeuge Marktgröße

- Der globale Markt für digitale Cockpits im Automobilbereich wurde im Jahr 2024 auf 28,43 Milliarden US-Dollar geschätzt und soll bis 2032 62,51 Milliarden US-Dollar erreichen , bei einer CAGR von 10,35 % im Prognosezeitraum.

- Das Wachstum wird durch die steigende Nachfrage nach vernetzten Fahrzeugen, fortschrittlichen Infotainmentsystemen und digitalen Displays anstelle analoger Kombiinstrumente vorangetrieben.

- Die zunehmende Verbreitung elektrischer und autonomer Fahrzeuge steigert die Nachfrage nach hochtechnologischen digitalen Echtzeitschnittstellen.

- Fortschritte in den Bereichen KI, 5G und Cloud-basierte Systeme verbessern die Cockpit-Funktionalitäten und prägen das zukünftige Fahrerlebnis.

Marktanalyse für digitale Cockpits im Automobilbereich

- Digitale Cockpits für Kraftfahrzeuge verändern das Fahrerlebnis, indem sie digitale Kombiinstrumente, Infotainmentsysteme und Head-up-Displays in eine einheitliche Schnittstelle integrieren und so für mehr Sicherheit, Konnektivität und Benutzerinteraktion sorgen.

- Das Marktwachstum wird durch die zunehmende Verbreitung vernetzter und autonomer Fahrzeuge, die steigende Nachfrage nach Fahrzeuginformationen in Echtzeit und die Präferenz der Verbraucher für intelligente, personalisierte Fahrerlebnisse vorangetrieben.

- Autohersteller legen Wert auf digitale Cockpit-Lösungen, um Fahrzeugmodelle zu differenzieren, Fahrerassistenzfunktionen zu verbessern und Over-the-Air-Updates für nahtlose Softwareverbesserungen zu unterstützen.

- Der asiatisch-pazifische Raum dominiert den Markt für digitale Cockpits im Automobilbereich mit dem größten Umsatzanteil von 36,46 % im Jahr 2024, was auf die steigende Fahrzeugproduktion, die zunehmende Verbreitung von Technologien für vernetzte Fahrzeuge und die wachsende Nachfrage nach fortschrittlichen Infotainmentsystemen in den Schwellenländern zurückzuführen ist.

- Nordamerika hatte im Jahr 2024 einen beträchtlichen Marktanteil von 29,14 %, was auf die frühe Einführung von Technologien, die hohe Nachfrage nach vernetzten Fahrzeugen und die Präsenz wichtiger OEMs und Tier-1-Zulieferer zurückzuführen ist.

- Das Segment der digitalen Kombiinstrumente dominiert den Marktumsatz im Jahr 2024, angetrieben durch die steigende Nachfrage nach hochauflösenden und anpassbaren Fahrerinformationssystemen. Es ermöglicht die Echtzeitanzeige von Fahrdaten und erhöht so Komfort und Sicherheit.

Berichtsumfang und Marktsegmentierung für digitale Cockpits im Automobilbereich

|

Eigenschaften |

Wichtige Markteinblicke in das digitale Cockpit der Automobilindustrie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für digitale Cockpits im Automobilbereich

„ Wachsende Nachfrage nach vernetzten und personalisierten Erlebnissen im Auto “

- Die steigenden Erwartungen der Verbraucher an fortschrittliches Infotainment, Echtzeit-Navigation und nahtlose Smartphone-Integration sind ein wichtiger Treiber für den Markt für digitale Cockpits im Auto.

- So brachte die Visteon Corporation im März 2024 beispielsweise einen Cockpit-Domänencontroller der nächsten Generation auf den Markt, der Infotainment und Fahrerinformationen auf einem einzigen SoC (System on Chip) integriert, wodurch die Leistung verbessert und die Systemkomplexität reduziert wird.

- Verbraucher suchen nach digitalen Funktionen, die zu ihrem Lebensstil passen, darunter Sprachbefehle, App-Spiegelung und anpassbare Displays, die am besten über digitale Cockpit-Plattformen bereitgestellt werden.

- Autohersteller integrieren diese Funktionen als Standard- oder Premium-Add-ons, um technisch versierte Kunden anzulocken und ihre Angebote zu differenzieren.

Marktdynamik für digitale Cockpits im Automobilbereich

Treiber

„Steigender Bedarf aufgrund zunehmender Sicherheitsbedenken und Smart-Home-Einführung“

- Die zunehmende Bedeutung von Verkehrssicherheit und Fahrerbewusstsein hat die Integration von ADAS in digitale Cockpits zu einem wichtigen Treiber gemacht.

- So kündigte die DENSO Corporation im Januar 2024 eine digitale Cockpit-Plattform an, die Fahrerüberwachungssysteme mit Head-up-Displays integriert, um Fahrer in Echtzeit zu warnen.

- Diese Integration verbessert das Situationsbewusstsein und trägt zu einem sichereren Fahren bei, insbesondere in Fahrzeugen mit autonomen Funktionen der Stufe 2 und höher.

- Da die Regierungen strengere Sicherheitsnormen durchsetzen, steigt die Nachfrage nach solchen integrierten digitalen Plattformen weiter an.

Einschränkung/Herausforderung

„ Hohe Systemkosten und Integrationsprobleme für die Massenmarkteinführung “

- Die größte Einschränkung auf dem Markt für digitale Cockpits in Autos sind die hohen Kosten für moderne Anzeigetafeln, Softwareintegration und Prozessoreinheiten.

- Für Hersteller kleiner und preisgünstiger Fahrzeuge ist es möglicherweise wirtschaftlich nicht machbar, High-End-Cockpit-Funktionen einzubauen, ohne ihre Gewinnmargen zu beeinträchtigen.

- Darüber hinaus stellen die Integration in ältere Fahrzeugarchitekturen und die Aufrechterhaltung der Systemstabilität unter verschiedenen Betriebsbedingungen technische Herausforderungen dar.

- Diese Barrieren begrenzen die Durchdringung digitaler Cockpit-Lösungen in kostensensiblen Märkten wie Südostasien und Teilen Lateinamerikas.

Marktumfang für digitale Cockpits im Automobilbereich

Der Markt ist nach Ausstattung, Fahrzeugtyp, Elektrofahrzeugtyp und Anwendung segmentiert.

- Nach Ausrüstung

Der Markt für digitale Cockpits im Automobilbereich ist nach Ausstattung in digitale Kombiinstrumente, fortschrittliche Headunits, Head-up-Displays (HUD) und kamerabasierte Fahrerüberwachungssysteme unterteilt. Das Segment der digitalen Kombiinstrumente dominiert den Marktumsatz im Jahr 2024, angetrieben durch die steigende Nachfrage nach hochauflösenden und anpassbaren Fahrerinformationssystemen. Es ermöglicht die Echtzeitanzeige von Fahrdaten und erhöht so Komfort und Sicherheit.

Dieses Segment wird weiter in LCD, OLED und TFT-LCD unterteilt. Unter ihnen nimmt TFT-LCD aufgrund seiner Erschwinglichkeit und ausreichenden Bildleistung den größten Anteil ein.

Das Segment der fortschrittlichen Headunits wächst stetig, unterstützt durch die Integration von Multimedia-, Navigations- und Telematikfunktionen in einer Konsole, die den Vorlieben der Verbraucher hinsichtlich Infotainment und Konnektivität gerecht wird.

- Nach Fahrzeugtyp

Auf der Grundlage des Fahrzeugtyps wird der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Das Personenkraftwagensegment hält im Jahr 2024 den größten Marktanteil, was auf die steigende Nachfrage der Verbraucher nach Komfort, digitalen Schnittstellen und vernetzten Fahrzeugerlebnissen zurückzuführen ist.

Im Nutzfahrzeugsegment wird im Prognosezeitraum aufgrund der zunehmenden Digitalisierung der Fahrzeugflotte und des Bedarfs an Echtzeitdiagnose und -überwachung zur Verbesserung der Betriebseffizienz ein beträchtliches CAGR-Wachstum erwartet.

- Nach Elektrofahrzeugtyp

Der Markt ist nach Elektrofahrzeugtypen segmentiert in batteriebetriebene Elektrofahrzeuge (BEV), Hybridelektrofahrzeuge (HEV) und Plug-in-Hybridelektrofahrzeuge (PHEV). Das Segment der batteriebetriebenen Elektrofahrzeuge (BEV) hatte 2024 den größten Marktanteil, getrieben durch den rasanten globalen Wandel hin zu nachhaltigem Verkehr und die Integration fortschrittlicher digitaler Cockpitsysteme in vollelektrische Modelle.

Es wird erwartet, dass die Segmente HEV und PHEV ein stetiges Wachstum verzeichnen werden, unterstützt durch staatliche Anreize und die Nachfrage der Verbraucher nach energieeffizienten Fahrzeugen mit intelligenten Armaturenbrettfunktionen.

- Nach Anwendung

Der Markt wird je nach Anwendung in Luxus- und Mittelklassewagen unterteilt. Das Luxussegment hält 2024 den größten Umsatzanteil, da High-End-Fahrzeuge modernste digitale Cockpit-Lösungen priorisieren, um das Fahrerlebnis, die Sicherheit und den Markenwert zu verbessern.

Das Mittelklassesegment dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür sind die zunehmende Verfügbarkeit und Erschwinglichkeit digitaler Cockpit-Komponenten in herkömmlichen Fahrzeugen sowie die steigenden Erwartungen der Verbraucher an intelligente Funktionen selbst in preisgünstigen Modellen.

Regionale Analyse des digitalen Cockpits für Kraftfahrzeuge

- Der asiatisch-pazifische Raum dominiert den Markt für digitale Cockpits im Automobilbereich mit dem größten Umsatzanteil von 36,46 % im Jahr 2024, was auf die steigende Fahrzeugproduktion, die zunehmende Verbreitung von Technologien für vernetzte Fahrzeuge und die wachsende Nachfrage nach fortschrittlichen Infotainmentsystemen in den Schwellenländern zurückzuführen ist.

- Die schnelle Urbanisierung der Region, die wachsende Mittelschicht und die staatlich geförderten Digitalisierungsbemühungen treiben die Nachfrage nach funktionsreichen Fahrzeugen mit digitalen Cockpit-Funktionen an.

- Länder wie China, Japan und Südkorea sind aufgrund ihrer starken Automobilproduktions-Ökosysteme und der Verbrauchernachfrage nach technisch integrierten Fahrerlebnissen Marktführer.

Einblicke in den Markt für digitale Cockpits im Automobilbereich in China

Der chinesische Markt für digitale Cockpits im Automobilbereich hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, angetrieben durch die Massenproduktion von Fahrzeugen und die Vorlieben der Verbraucher im Hightech-Bereich. Führende chinesische OEMs integrieren zunehmend digitale Kombiinstrumente und sprachgesteuerte Infotainmentsysteme, um den Erwartungen der Verbraucher an moderne Fahrzeugerlebnisse gerecht zu werden. Die staatliche Förderung intelligenter Fahrzeuge und der Elektrifizierung stärkt das Marktwachstum zusätzlich.

Einblicke in den Markt für digitale Cockpits im Automobilbereich in Japan

Der japanische Markt für digitale Cockpits im Automobilbereich wächst stetig, da Innovation, Qualität und Benutzerfreundlichkeit im Vordergrund stehen. Japanische Automobilhersteller integrieren Head-up-Displays und Multi-Screen-Systeme in ihre Fahrzeuge, um die Sicherheit und das Fahrerbewusstsein zu verbessern. Die etablierte Elektronik- und Automobilindustrie des Landes bietet eine solide Grundlage für die Einführung digitaler Cockpits.

Einblicke in den nordamerikanischen Markt für digitale Cockpits im Automobilbereich

Nordamerika hatte im Jahr 2024 einen signifikanten Marktanteil von 29,14 %, der auf die frühe Einführung von Technologien, die hohe Nachfrage nach vernetzten Fahrzeugen und die Präsenz wichtiger OEMs und Tier-1-Zulieferer zurückzuführen ist. Die Erwartungen der Verbraucher an Echtzeitnavigation, Sprachsteuerung und nahtlose Smartphone-Integration treiben Investitionen in Cockpit-Plattformen der nächsten Generation voran.

Markteinblick in digitale Cockpits für die Automobilindustrie in den USA

Die USA dominieren den nordamerikanischen Markt mit einem Umsatzanteil von über 73,11 % im Jahr 2024, unterstützt durch hohe Fahrzeugbesitzraten und die zunehmende Beliebtheit fortschrittlicher Fahrerassistenzsysteme (ADAS). Der Wandel hin zu Elektro- und autonomen Fahrzeugen beschleunigt den Übergang zu vollständig digitalen, softwaregesteuerten Cockpits.

Einblicke in den europäischen Markt für digitale Cockpits im Automobilbereich

Der europäische Markt für digitale Cockpits im Automobilbereich wächst stetig und legt dabei großen Wert auf Fahrersicherheit, Nachhaltigkeit und Luxus. OEMs in Deutschland, Frankreich und Großbritannien setzen auf digitale Schnittstellen, um gesetzlichen Vorschriften und der Verbrauchernachfrage nach Konnektivität im Fahrzeug gerecht zu werden. Darüber hinaus erleben die Regionen Innovationen bei anpassbaren Displays und Augmented-Reality-Dashboards.

Markteinblicke zum digitalen Cockpit für die Automobilindustrie in Deutschland

Deutschland bleibt dank seiner Führungsposition im Premium- und Luxusfahrzeugsegment Vorreiter. Deutsche Automobilhersteller sind Vorreiter bei der Integration von gebogenen Displays, intelligenten Sprachassistenten und ADAS-gestützten Cockpitsystemen. Die technische Exzellenz des Landes und der Fokus auf benutzerzentriertes Design unterstützen eine starke Marktdurchdringung.

Marktanteil digitaler Cockpits für die Automobilindustrie

Die Branche der digitalen Cockpits für Kraftfahrzeuge wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Robert Bosch GmbH (Deutschland)

- Continental AG (Deutschland)

- DENSO CORPORATION (Japan)

- Visteon Corporation (Vereinigte Staaten)

- Panasonic Corporation (Japan)

- HYUNDAI MOBIS (Südkorea)

- Garmin Ltd. (Schweiz)

- Faurecia (Frankreich)

- Aptiv (Irland)

- Pioneer Electronics Inc. (Japan)

- Valeo (Frankreich)

- Marelli Corporation (Japan)

- WayRay AG (Schweiz)

- DESAY Industry (China)

- YAZAKI Corporation (Japan)

- HARMAN International (Vereinigte Staaten)

- LUXOFT (Schweiz)

- Magna International Inc. (Kanada)

- ZF Friedrichshafen AG (Deutschland)

- Japan Display Inc. (Japan)

- Toshiba Corporation (Japan)

Neueste Entwicklungen auf dem globalen Markt für digitale Cockpits in der Automobilindustrie

- Im März 2024 brachte die Visteon Corporation ihren Cockpit-Domänencontroller der nächsten Generation auf den Markt, der Infotainment, Kombiinstrument und Head-up-Display auf einem einzigen Chip vereint. Diese Innovation reduziert die Systemkomplexität und verbessert das Benutzererlebnis. Damit positioniert sich Visteon als führender Anbieter von Cockpit-Lösungen für Fahrzeuge.

- Im April 2024 stellte Hyundai Mobis einen KI-gestützten Prototyp eines digitalen Cockpits vor, das speziell für Elektrofahrzeuge entwickelt wurde. Das Cockpit verfügt über ein ausfahrbares Display und sprachgesteuerte Bedienelemente und soll Elektrofahrzeugbesitzern ein intensiveres und personalisierteres Fahrerlebnis bieten.

- Im Februar 2024 kündigte die DENSO Corporation die Integration kamerabasierter Fahrerüberwachungssysteme in digitale Kombiinstrumente und Head-up-Displays an, um Sicherheit und Aufmerksamkeit zu erhöhen. Diese Entwicklung unterstützt fortschrittliche Fahrerassistenzsysteme (ADAS) und entspricht den steigenden globalen Sicherheitsvorschriften.

- Im Januar 2024 stellte die Panasonic Corporation eine anpassbare digitale OLED-Instrumentenplattform für Fahrzeuge der Mittelklasse und der Luxusklasse vor. Die Plattform ermöglicht es Automobilherstellern, Benutzeroberflächen anzupassen, die Fahrereinbindung zu verbessern und die Markendifferenzierung in wettbewerbsintensiven Märkten zu verbessern.

- Im März 2024 kooperierte die Continental AG mit der WayRay AG, um Augmented Reality (AR)-basierte Head-up-Displays für Luxusfahrzeuge zu entwickeln. Der Fokus dieser Zusammenarbeit liegt auf Echtzeit-Navigation, Gefahrenwarnungen und verbesserter Situationswahrnehmung durch holografische Projektionen auf der Windschutzscheibe.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.