Global Benign Prostatic Hyperplasia Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.70 Billion

USD

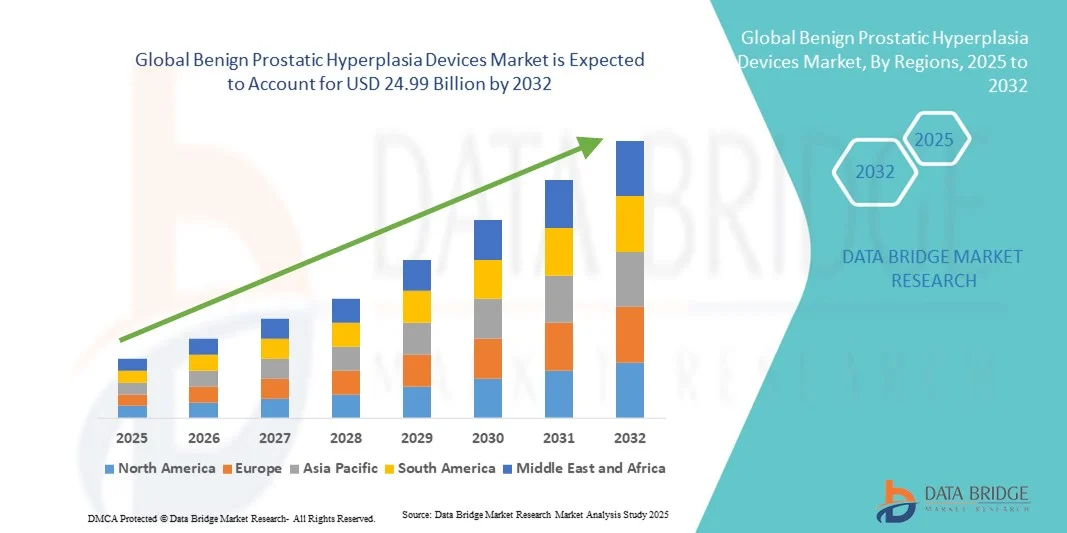

24.99 Billion

2024

2032

USD

8.70 Billion

USD

24.99 Billion

2024

2032

| 2025 –2032 | |

| USD 8.70 Billion | |

| USD 24.99 Billion | |

| % | |

|

Marktsegmentierung des globalen Marktes für Geräte zur Behandlung der benignen Prostatahyperplasie nach Eingriffsart (transurethrale Resektion der Prostata (TURP), prostatische Urethrallifting (PUL), Prostatektomie, Laserchirurgie, transurethrale Mikrowellentherapie (TUMT), transurethrale Nadelablation der Prostata (TUNA), Prostatastenting/Implantate und Sonstige), Endnutzer (Krankenhäuser und Kliniken, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Geräte zur Behandlung der benignen Prostatahyperplasie

- Der globale Markt für Geräte zur Behandlung der benignen Prostatahyperplasie hatte im Jahr 2024 einen Wert von 8,70 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 24,99 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,1 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung der benignen Prostatahyperplasie (BPH) bei älteren Männern sowie die steigende Nachfrage nach minimalinvasiven und effektiven Behandlungsmethoden getrieben, die eine schnellere Genesung und weniger Komplikationen ermöglichen.

- Darüber hinaus tragen Fortschritte bei laserbasierten Verfahren und Technologien zur prostatischen Harnröhrenstraffung sowie ein wachsendes Bewusstsein für Früherkennung und ambulante Eingriffe zu einer höheren Akzeptanz dieser Verfahren in Krankenhäusern und Fachkliniken bei. Diese Faktoren treiben gemeinsam das Wachstum des globalen Marktes für BPH-Geräte voran.

Marktanalyse für Geräte zur Behandlung der benignen Prostatahyperplasie

- Geräte zur Behandlung der benignen Prostatahyperplasie (BPH), darunter minimalinvasive und chirurgische Instrumente zur Behandlung der Prostatavergrößerung, werden aufgrund ihrer verbesserten Sicherheit, kürzeren Krankenhausaufenthalte und besseren Patientenergebnisse in der urologischen Versorgung zur Behandlung von Symptomen der unteren Harnwege bei älteren Männern immer wichtiger.

- Die steigende Nachfrage nach Geräten zur Behandlung der gutartigen Prostatavergrößerung (BPH) wird vor allem durch die weltweit wachsende Zahl älterer Männer, das zunehmende Bewusstsein für fortschrittliche Behandlungsmöglichkeiten und technologische Innovationen in der Lasertherapie und bei Systemen zur prostatischen Harnröhrenhebung angetrieben, die wirksame Alternativen zur konventionellen Operation bieten.

- Nordamerika dominierte den Markt für BPH-Geräte mit dem größten Umsatzanteil von 38,7 % im Jahr 2024. Dies wurde durch eine gut etablierte Gesundheitsinfrastruktur, höhere Diagnosequoten und die weitverbreitete Anwendung minimalinvasiver Techniken begünstigt, insbesondere in den USA, wo eine starke Herstellerpräsenz und eine unterstützende Erstattungspolitik das Marktwachstum weiter beschleunigen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Gründe hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, das steigende Bewusstsein für BPH-Behandlungen und die zunehmenden Investitionen von Medizintechnikunternehmen in aufstrebende Märkte wie China, Indien und Südkorea.

- Das Segment der transurethralen Resektion der Prostata (TURP) dominierte den Markt für BPH-Geräte mit einem Marktanteil von 42,4 % im Jahr 2024. Dies ist auf die langjährige klinische Wirksamkeit, die Verfügbarkeit in Krankenhäusern und die anhaltende Präferenz von Urologen für die Standardbehandlung von mittelschweren bis schweren BPH-Fällen zurückzuführen.

Berichtsumfang und Marktsegmentierung für Geräte zur Behandlung der benignen Prostatahyperplasie

|

Attribute |

Wichtige Markteinblicke in Geräte zur Behandlung der benignen Prostatahyperplasie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Geräte zur Behandlung der benignen Prostatahyperplasie

Hinwendung zu ambulanten und minimalinvasiven BPH-Behandlungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH) ist die zunehmende Verlagerung hin zu minimalinvasiven und ambulanten Behandlungsverfahren, die die Genesungszeit, Krankenhausaufenthalte und Eingriffsrisiken reduzieren und gleichzeitig die therapeutische Wirksamkeit erhalten.

- Beispielsweise haben die Rezūm-Wasserdampftherapie von Boston Scientific und das UroLift-System von Teleflex als effektive, ambulante Alternativen zu traditionellen chirurgischen Methoden beachtliche Verbreitung gefunden und ermöglichen eine schnellere Genesung der Patienten sowie einen minimalen Narkoseeinsatz.

- Die Anwendung fortschrittlicher Lasertherapien wie der Holmium -Laser- Enukleation der Prostata (HoLEP) nimmt ebenfalls zu, da sie eine präzise Gewebeentfernung und weniger postoperative Komplikationen ermöglichen, was die klinischen Ergebnisse und die Patientenzufriedenheit verbessert.

- Darüber hinaus steigt die Nachfrage nach ambulanten und tagesgleichen Eingriffen, da Gesundheitssysteme weltweit den Fokus auf Kosteneffizienz und Patientenkomfort legen, was die Nachfrage nach kompakten und benutzerfreundlichen Behandlungssystemen weiter ankurbelt.

- Dieser Trend hin zu minimalinvasiven und ambulanten BPH-Behandlungen treibt die Gerätehersteller an, kompakte, energieeffiziente Plattformen mit verbesserter Ergonomie und Echtzeit-Bildgebung zu entwickeln und so den Standard der BPH-Behandlung weltweit zu verändern.

- Die Nachfrage nach effizienten, sicheren und in Kliniken einsetzbaren Geräten zur Behandlung der gutartigen Prostatavergrößerung (BPH) steigt in entwickelten und aufstrebenden Märkten weiterhin an, da Patienten und Gesundheitsdienstleister zunehmend Wert auf Komfort, Sicherheit und eine geringere Belastung durch den Eingriff legen.

Marktdynamik von Geräten zur Behandlung der benignen Prostatahyperplasie

Treiber

Zunehmende Verbreitung der BPH und Nachfrage nach minimalinvasiven Therapien

- Die zunehmende Verbreitung der benignen Prostatahyperplasie (BPH) bei älteren Männern, verbunden mit der wachsenden Präferenz der Patienten für minimalinvasive Lösungen, ist ein wesentlicher Faktor für die steigende Nachfrage nach fortschrittlichen BPH-Behandlungsgeräten.

- Beispielsweise erweiterte Teleflex Incorporated im März 2024 die Verfügbarkeit seines UroLift 2 Systems auf große urologische Zentren in Europa und reagierte damit auf den steigenden Bedarf an effektiven, nicht-chirurgischen Behandlungsalternativen.

- Da Gesundheitssysteme verstärkt auf verbesserte Patientenergebnisse und Kostensenkung setzen, finden BPH-Geräte, die kürzere Genesungszeiten, geringere Blutungen und die Möglichkeit der ambulanten Anwendung bieten, rasch Verbreitung.

- Darüber hinaus ermöglichen Fortschritte bei Laser- und Harnröhrenlifting-Technologien den Ärzten eine präzisere Therapie mit weniger Komplikationen, wodurch die Sicherheit des Eingriffs und die Patientenzufriedenheit erhöht werden.

- Das wachsende Bewusstsein für die Bedeutung frühzeitiger Interventionen und die zunehmende Präsenz ausgebildeter Urologen in Industrie- und Entwicklungsländern verstärken das Marktwachstum zusätzlich. Auch der parallele Ausbau der Krankenhausinfrastruktur und die Nutzung digitaler Urologieplattformen tragen zur Marktdynamik bei.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und eingeschränkte Kostenerstattung

- Die hohen Kosten für moderne BPH-Behandlungsgeräte und die begrenzte Kostenerstattung in einigen Regionen stellen erhebliche Herausforderungen für eine breite Anwendung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Trotz nachgewiesener klinischer Wirksamkeit bleiben beispielsweise die Selbstbeteiligungskosten für Eingriffe mit Lasersystemen wie HoLEP oder GreenLight PVP in Regionen mit unterentwickelten Versicherungssystemen hoch.

- Die Beseitigung dieser Bezahlbarkeitsbarrieren durch wertorientierte Preisgestaltung, staatliche Gesundheitsinitiativen und eine Ausweitung der Kostenerstattung ist entscheidend für die Verbesserung des Patientenzugangs zu modernen BPH-Therapien.

- Darüber hinaus erhöht der Bedarf an spezialisierten Schulungen und Infrastruktur für die Gerätebedienung die gesamten Behandlungskosten und schränkt die Zugänglichkeit in ländlichen oder ressourcenarmen Gebieten ein.

- Zudem beeinträchtigt das Fehlen standardisierter klinischer Leitlinien in einigen Gesundheitssystemen die Einführung neuerer Technologien, während wirtschaftliche Ungleichheiten und uneinheitliche Erstattungspolitiken weiterhin eine nachhaltige Marktdurchdringung behindern.

- Obwohl die Hersteller an kosteneffizienten Lösungen und einer besseren Kostenerstattung arbeiten, bleibt die breite Verfügbarkeit eine zentrale Herausforderung für ein nachhaltiges Wachstum des Marktes für BPH-Geräte.

Marktübersicht für Geräte zur Behandlung der benignen Prostatahyperplasie

Der Markt ist nach Art des Eingriffs und Endnutzer segmentiert.

- Nach Verfahrensart

Basierend auf der Art des Eingriffs ist der Markt für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH) in folgende Segmente unterteilt: Transurethrale Resektion der Prostata (TURP), Prostatische Urethrale Lifting (PUL), Prostatektomie, Laserchirurgie, Transurethrale Mikrowellentherapie (TUMT), Transurethrale Nadelablation der Prostata (TUNA), Prostatastenting/Implantate und Sonstige. Das Segment der transurethralen Resektion der Prostata (TURP) dominierte den Markt mit einem Umsatzanteil von 42,4 % im Jahr 2024. TURP gilt aufgrund seiner nachgewiesenen Langzeitwirksamkeit und breiten klinischen Akzeptanz weiterhin als Goldstandard in der chirurgischen Behandlung von mittelschweren bis schweren BPH-Symptomen. Das Verfahren ermöglicht die effektive Entfernung von überschüssigem Prostatagewebe, was zu einer sofortigen Linderung der Symptome und einer Verbesserung des Harnflusses führt. Die Dominanz der TURP wird durch ihre Verfügbarkeit in öffentlichen und privaten Gesundheitseinrichtungen sowie die hohe Vertrautheit der Ärzte mit dem Verfahren gestützt. Darüber hinaus haben kontinuierliche Verbesserungen im Resektoskop-Design und in der elektrochirurgischen Technologie die Sicherheit und die Ergebnisse des Eingriffs verbessert und die führende Position der TURP auf dem Markt gesichert. Krankenhäuser bevorzugen die TURP weiterhin aufgrund ihrer gut dokumentierten Erfolgsraten, Zuverlässigkeit und Kosteneffizienz im Vergleich zu anderen Verfahren.

Das Segment der prostatischen Urethrallifts (PUL) wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach minimalinvasiven, ambulanten Eingriffen. PUL, beispielsweise durch Geräte wie das Teleflex UroLift System, bietet eine effektive Alternative zur traditionellen Operation, ohne dass Gewebe geschnitten oder entfernt werden muss. Dadurch wird das Risiko von Komplikationen wie sexueller Dysfunktion deutlich reduziert. Die Eignung für ambulante Behandlungen entspricht dem globalen Trend hin zur tagesklinischen Urologie und einer kosteneffizienten Gesundheitsversorgung. Zunehmende klinische Validierung und günstige Erstattungspolitiken in entwickelten Märkten beschleunigen die Verbreitung von PUL zusätzlich. Darüber hinaus wird erwartet, dass das wachsende Bewusstsein von Urologen und Patienten für die kurze Genesungszeit und die dauerhaften Ergebnisse den Marktanteil von PUL in den kommenden Jahren erheblich steigern wird.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH) in Krankenhäuser und Kliniken, ambulante Operationszentren (AOZ) und Sonstige unterteilt. Das Segment Krankenhäuser und Kliniken dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024. Dies ist auf die hohe Anzahl chirurgischer und minimalinvasiver BPH-Eingriffe im Krankenhausumfeld zurückzuführen. Krankenhäuser profitieren von einer modernen chirurgischen Infrastruktur, erfahrenen Urologen und dem Zugang zu umfassenden Einrichtungen für die postoperative Versorgung. Daher sind sie die bevorzugte Wahl für TURP und laserbasierte Verfahren. Darüber hinaus tragen eine günstige Kostenerstattung und die Verfügbarkeit fortschrittlicher Bildgebungs- und Diagnosesysteme zu ihrer dominanten Stellung bei. Die Konzentration großer Medizinproduktehersteller und Schulungsprogramme in Krankenhausnetzwerken stärkt die Führungsposition dieses Segments zusätzlich. Das hohe Vertrauen der Patienten in stationäre Eingriffe spielt ebenfalls eine entscheidende Rolle für die anhaltende Nachfrage nach BPH-Behandlungsgeräten in den globalen Gesundheitssystemen.

Das Segment der ambulanten Operationszentren (AOZ) wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Unterstützt wird dies durch die zunehmende Anwendung minimalinvasiver und ambulanter Verfahren wie PUL, TUMT und Laserablation . AOZ bieten erhebliche Kostenvorteile, kürzere Krankenhausaufenthalte und eine schnellere Genesung, was sowohl für Patienten als auch für Gesundheitsdienstleister immer attraktiver wird. Beispielsweise führt die wachsende Präferenz für die Entlassung am selben Tag und niedrigere Behandlungskosten zu einer Verlagerung der BPH-Behandlungen in AOZ, insbesondere in Nordamerika und Europa. Technologische Fortschritte, die kompakte und benutzerfreundliche BPH-Geräte für den ambulanten Einsatz ermöglichen, verstärken diesen Trend zusätzlich. Der Aufstieg wertorientierter Versorgungsmodelle und die Kostenübernahme ambulanter Eingriffe durch die Krankenkassen werden das Wachstum der AOZ als wichtige Endnutzer auf dem globalen Markt für BPH-Geräte weiter beschleunigen.

Marktanalyse für Geräte zur Behandlung der benignen Prostatahyperplasie

- Nordamerika dominierte den Markt für BPH-Geräte mit dem größten Umsatzanteil von 38,7 % im Jahr 2024. Dies wurde durch eine gut etablierte Gesundheitsinfrastruktur, höhere Diagnosequoten und die weitverbreitete Anwendung minimalinvasiver Techniken begünstigt, insbesondere in den USA, wo eine starke Herstellerpräsenz und eine unterstützende Erstattungspolitik das Marktwachstum weiter beschleunigen.

- Die Gesundheitsinfrastruktur der Region unterstützt die Früherkennung, präzise Behandlungsmethoden und die breite Verfügbarkeit innovativer Lösungen wie Lasertherapie und Systeme zur prostatischen Harnröhrenhebung, wodurch die Gesamtergebnisse der Eingriffe verbessert werden.

- Diese Vormachtstellung wird durch günstige Erstattungsrahmen, erhebliche F&E-Investitionen führender Hersteller und die Präsenz qualifizierter Urologen weiter gestärkt, wodurch Nordamerika zu einem wichtigen Zentrum für technologische Innovation und deren Anwendung auf dem globalen Markt für BPH-Geräte wird.

Markteinblicke für Geräte zur Behandlung der benignen Prostatahyperplasie in den USA

Der US-amerikanische Markt für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH) erzielte 2024 mit über 78 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe Prävalenz der BPH bei älteren Männern und die starke klinische Akzeptanz minimalinvasiver Behandlungen wie der Rezūm-Wasserdampftherapie und des UroLift. Die fortschrittliche Gesundheitsinfrastruktur der USA, die Präsenz führender Medizintechnikunternehmen und eine unterstützende Erstattungspolitik fördern das Marktwachstum maßgeblich. Das wachsende Bewusstsein für die Bedeutung frühzeitiger Interventionen und die Präferenz der Patienten für ambulante und tagesgleiche Eingriffe beschleunigen den Einsatz innovativer BPH-Behandlungsgeräte. Kontinuierliche technologische Fortschritte und klinische Forschungsinitiativen stärken zudem die Position der USA als führender Markt für BPH-Behandlungsgeräte.

Einblick in den europäischen Markt für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH).

Der europäische Markt für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für Männergesundheit und die zunehmende Anwendung minimalinvasiver Verfahren. Steigende Gesundheitsausgaben und die alternde Bevölkerung der Region fördern die Nachfrage nach fortschrittlichen BPH-Behandlungsmethoden. Europäische Gesundheitssysteme legen Wert auf eine verbesserte Lebensqualität und ambulante Versorgung und fördern den Einsatz von Laser- und PUL-Technologien. Darüber hinaus verbessern die regulatorische Unterstützung für innovative Medizinprodukte und die kontinuierliche Einführung neuer Produkte den Zugang zu Behandlungen in der gesamten Region. Krankenhäuser und spezialisierte urologische Kliniken in Westeuropa tragen weiterhin maßgeblich zu diesem Wachstumstrend bei.

Einblick in den britischen Markt für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH).

Der Markt für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH) in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für urologische Gesundheit und der verbesserte Zugang zu fortschrittlichen Behandlungstechnologien. Die wachsende Zahl älterer Männer und der Fokus des Nationalen Gesundheitsdienstes (NHS) auf minimalinvasive Therapien steigern die Nachfrage nach laserbasierten und PUL-Systemen. So setzen Gesundheitsdienstleister beispielsweise zunehmend auf die Verfahren UroLift und Rezūm, da diese kürzere Erholungszeiten und weniger postoperative Komplikationen ermöglichen. Investitionen in die Krankenhausinfrastruktur und fortlaufende klinische Schulungsprogramme dürften zudem die Verbreitung moderner BPH-Behandlungsmethoden in Großbritannien weiter fördern.

Einblick in den deutschen Markt für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH).

Der Markt für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH) in Deutschland wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch den starken Fokus des Landes auf technologische Innovation und fortschrittliche urologische Versorgung. Hohe Gesundheitsstandards und die frühzeitige Einführung von Lasern der nächsten Generation und minimalinvasiven Geräten sind wesentliche Wachstumstreiber. Deutsche Krankenhäuser integrieren aktiv HoLEP- und photoselektive Vaporisationssysteme, um die Behandlungsergebnisse zu verbessern und die Krankenhausaufenthaltsdauer zu verkürzen. Der Fokus auf Präzisionsmedizin und digitale Integration im Gesundheitswesen fördert zudem die schnellere Akzeptanz neuerer BPH-Therapien. Darüber hinaus trägt ein gut strukturiertes Erstattungssystem weiterhin zur Verbreitung der Verfahren in öffentlichen und privaten Gesundheitseinrichtungen bei.

Markteinblicke für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH) im asiatisch-pazifischen Raum

Der Markt für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH) im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 20 % am schnellsten wachsen. Treiber dieses Wachstums sind die rasante Urbanisierung, das steigende Gesundheitsbewusstsein und der verbesserte Zugang zu urologischen Leistungen. In Ländern wie China, Japan und Indien werden minimalinvasive und ambulante BPH-Behandlungen immer häufiger eingesetzt. Staatliche Gesundheitsreformen und Investitionen des Privatsektors stärken die regionale Infrastruktur für fortschrittliche urologische Eingriffe. Darüber hinaus verbessern der zunehmende Medizintourismus und die wachsende lokale Produktion kostengünstiger BPH-Geräte die Bezahlbarkeit und den Zugang zu diesen Behandlungen. Die steigende Belastung durch BPH-bedingte Symptome bei älteren Männern beschleunigt das Wachstum des regionalen Marktes zusätzlich.

Einblick in den japanischen Markt für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH).

Der japanische Markt für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH) gewinnt aufgrund der alternden Bevölkerung, der fortschrittlichen Gesundheitsinfrastruktur und der starken Präferenz für minimalinvasive Therapien zunehmend an Bedeutung. Japanische Gesundheitsdienstleister setzen vermehrt auf laserbasierte und Vaporisationssysteme, da diese präzise, sicher und mit einer schnelleren Genesung verbunden sind. So nutzen Krankenhäuser beispielsweise moderne Holmium-Lasersysteme für die Geweberesektion mit minimalem Blutverlust. Der Fokus des Landes auf technologische Innovation und frühzeitige Krankheitsbehandlung fördert die Integration von BPH-Geräten der nächsten Generation. Darüber hinaus tragen günstige Regierungsinitiativen und die Förderung ambulanter Behandlungen dazu bei, die Verfügbarkeit dieser Therapien landesweit zu erhöhen.

Einblick in den indischen Markt für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH).

Der indische Markt für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH) erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, das steigende Bewusstsein für Männergesundheit und den verbesserten Zugang zu spezialisierten urologischen Leistungen zurückzuführen. Die zunehmende Zahl älterer Männer und die Verfügbarkeit erschwinglicher, lokal hergestellter Medizinprodukte treiben die Nachfrage nach effektiven BPH-Behandlungen an. Die verstärkte Anwendung von Lasertherapien und minimalinvasiven Systemen in Privatkliniken und Fachzentren unterstützt das Marktwachstum. Darüber hinaus stärken staatliche Initiativen zur Modernisierung von Krankenhäusern und zur Förderung von Innovationen bei Medizinprodukten Indiens Position als schnell wachsender Markt für BPH-Behandlungsgeräte.

Marktanteil von Geräten zur Behandlung der benignen Prostatahyperplasie

Die Branche der Geräte zur Behandlung der benignen Prostatahyperplasie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Boston Scientific Corporation (USA)

- Teleflex Incorporated (USA)

- PROCEPT BioRobotics Corporation (USA)

- Olympus Corporation (Japan)

- KARL STORZ SE & Co. KG (Deutschland)

- Richard Wolf GmbH (Deutschland)

- Dornier MedTech GmbH (Deutschland)

- Cook Medical LLC (USA)

- Quanta System SpA (Italien)

- biolitec AG (Deutschland)

- Lumenis Ltd. (Israel)

- Coloplast A/S (Dänemark)

- Medtronic (Irland)

- CONMED Corporation (USA)

- Urotronic, Inc. (USA)

- Laborie (Kanada)

- OmniGuide, Inc. (USA)

- ForTec Medical (Italien)

- SonaCare Medical, LLC (USA)

- PNN Medical A/S (Dänemark)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Geräte zur Behandlung der benignen Prostatahyperplasie?

- Im Juni 2025 erteilte die FDA die Zulassung für das Rezūm-System (Wasserdampf-Thermotherapie bei BPH) gemäß 510(k) und erhöhte damit das maximal behandelbare Prostatavolumen von 80 g auf 150 g. Dadurch wurde der Kreis der für diese ambulante Therapie infrage kommenden Patienten erweitert.

- Im September 2023 genehmigte die US-amerikanische Arzneimittelbehörde FDA das Optilume BPH-Kathetersystem, ein medikamentenbeschichtetes Ballonimplantat zur Behandlung von Symptomen der unteren Harnwege aufgrund einer gutartigen Prostatavergrößerung (BPH). Es stellt eine neuartige, nicht-ablative und minimalinvasive Behandlungsoption dar.

- Im April 2023 stellte Olympus auf der Jahrestagung der American Urological Association (AUA) sein Portfolio an minimalinvasiven BPH-Behandlungen vor, darunter das iTind-Verfahren und den SOLTIVE SuperPulsed Thulium Fiber Laser, und betonte den Trend zu ambulanten und gewebeschonenden Therapien.

- Im März 2024 verkündete Olympus einen Meilenstein in der Behandlung: Das iTind-Gerät ist nun über große Einkaufsgemeinschaften (GPOs) in den USA erhältlich und erweitert damit den Zugang zu Krankenhäusern und ambulanten Einrichtungen landesweit.

- Im Mai 2021 schloss die Olympus Corporation die Übernahme des israelischen Medizintechnikunternehmens Medi-Tate, Hersteller des iTind-Geräts zur Behandlung der gutartigen Prostatavergrößerung, ab und stärkte damit ihr Portfolio im Bereich minimalinvasiver Urologie sowie ihre globale Marktpräsenz.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.