Global Bio Plastics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

23.25 Billion

USD

67.35 Billion

2024

2032

USD

23.25 Billion

USD

67.35 Billion

2024

2032

| 2025 –2032 | |

| USD 23.25 Billion | |

| USD 67.35 Billion | |

| % | |

|

Globale Marktsegmentierung für Biokunststoffe nach Produkttyp (biologisch abbaubar und nicht biologisch abbaubar), Endverbraucher ( starre Verpackungenflexible Verpackungen , Textilien, Landwirtschaft und Gartenbau, Konsumgüter, Automobil, Elektronik, Bauwesen und andere) – Branchentrends und Prognose bis 2032

Marktanalyse für Biokunststoffe

Der Markt für Biokunststoffe wächst rasant, da die Industrie zunehmend auf nachhaltige und umweltfreundliche Alternativen zu herkömmlichen Kunststoffen setzt. Angesichts des zunehmenden Umweltbewusstseins steigt die Nachfrage nach biobasierten Kunststoffen aus nachwachsenden Rohstoffen wie Pflanzenstärke, Pflanzenölen und Algen. Für diesen Markt wird ein deutliches Wachstum erwartet, angetrieben durch das steigende Bewusstsein für die Umweltverschmutzung durch Kunststoffe und strengere gesetzliche Vorschriften für Einwegkunststoffe. Innovationen in der Biokunststoffproduktion, darunter Fortschritte in der Biopolymerentwicklung , treiben das Marktwachstum weiter voran. So verbessert beispielsweise die Entwicklung von Polymilchsäure (PLA), Polyhydroxyalkanoaten (PHA) und biobasiertem PET die Eigenschaften und Anwendungsmöglichkeiten von Biokunststoffen in Branchen wie der Verpackungs-, Automobil-, Textil- und Konsumgüterindustrie. Darüber hinaus tragen Fortschritte bei Recyclingtechnologien für Biokunststoffe zur Bewältigung von Herausforderungen im Abfallmanagement bei. Mit einem verstärkten Fokus auf Nachhaltigkeit und der kontinuierlichen Weiterentwicklung der Technologie hat der Biokunststoffmarkt eine vielversprechende Zukunft vor sich und trägt zu den weltweiten Bemühungen zur Reduzierung von Kunststoffabfällen und zur Stärkung des Umweltbewusstseins bei.

Marktgröße für Biokunststoffe

Der globale Markt für Biokunststoffe wurde im Jahr 2024 auf 23,25 Milliarden US-Dollar geschätzt und soll bis 2032 67,35 Milliarden US-Dollar erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,22 % im Prognosezeitraum 2025 bis 2032. Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen.

Markttrends für Biokunststoffe

„Steigende Nachfrage nach nachhaltigen Materialien“

Der Markt für Biokunststoffe verzeichnet ein starkes Wachstum, angetrieben durch die steigende Nachfrage nach nachhaltigen Materialien als Ersatz für herkömmliche Kunststoffe. Ein bemerkenswerter Trend ist die zunehmende Nutzung biobasierter Verpackungslösungen, insbesondere in der Lebensmittel- und Getränkeindustrie. Unternehmen setzen verstärkt auf umweltfreundliche Alternativen wie Polymilchsäure (PLA) und Polyhydroxyalkanoate (PHA), um der wachsenden Verbrauchernachfrage nach umweltfreundlichen Verpackungen gerecht zu werden. Coca-Cola beispielsweise hat sich verpflichtet, 50 % Recyclingmaterial in seinen PET-Flaschen zu verwenden und biobasierte Verpackungsoptionen zu erforschen. Dieser Trend steht im Einklang mit strengen Vorschriften und dem Nachhaltigkeitsbewusstsein der Verbraucher und veranlasst Marken, Biokunststoffe einzusetzen, die ihren CO2-Fußabdruck reduzieren und die biologische Abbaubarkeit verbessern. Darüber hinaus verbessern Fortschritte in der Biopolymertechnologie die Eigenschaften von Biokunststoffen und machen sie langlebiger und vielseitiger. Infolgedessen wächst der Markt für Biokunststoffe, insbesondere in den Bereichen Verpackung, Textil und Automobil, da immer mehr Unternehmen auf umweltfreundliche Alternativen zu herkömmlichen Kunststoffen setzen.

Berichtsumfang und Marktsegmentierung für Biokunststoffe

|

Eigenschaften |

Wichtige Markteinblicke zu Biokunststoffen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, VAE, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Wichtige Marktteilnehmer |

Danimer Scientific (USA), Novamont SpA (Italien), TotalEnergies (Frankreich), Plantic (Australien), Braskem (Brasilien), Corbion NV (Niederlande), SABIC (Saudi-Arabien), Rodenburg Biopolymers (Niederlande), BASF (Deutschland), NatureWorks LLC (USA), HARBEC (USA), Merck KGaA (Deutschland), The BiomeTech Protocol (USA), Cardia Bioplastics (Australien), DuPont (USA), ADM (USA), Mitsubishi Chemical Group Corporation (Japan), Arkema (Frankreich), Green Dot Bioplastics, Inc. (USA) und TORAY INDUSTRIES, INC. (Japan) |

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Marktdefinition für Biokunststoffe

Biokunststoffe sind Kunststoffe, die aus erneuerbaren, biobasierten Ressourcen wie Pflanzen, Algen oder Mikroorganismen gewonnen werden. Im Gegensatz zu herkömmlichen Kunststoffen aus fossilen Brennstoffen wie Erdöl. Biokunststoffe können biologisch abbaubar oder nicht biologisch abbaubar sein und bieten nachhaltigere Alternativen zu herkömmlichen Kunststoffen, um die Umweltbelastung zu reduzieren.

Marktdynamik für Biokunststoffe

Treiber

- Zunehmende Umstellung auf umweltfreundliche Kunststoffprodukte

Der zunehmende Trend zu umweltfreundlichen Kunststoffprodukten ist ein wichtiger Treiber für den Biokunststoffmarkt, da Nachhaltigkeit sowohl für Verbraucher als auch für die Industrie Priorität hat. Angesichts des wachsenden Bewusstseins für die Umweltauswirkungen herkömmlicher Kunststoffe setzen Unternehmen zunehmend auf biobasierte Alternativen aus nachwachsenden Rohstoffen wie Mais, Zuckerrohr und Algen. So investieren beispielsweise Unternehmen wie Coca-Cola und Unilever in biologisch abbaubare Verpackungslösungen wie biobasiertes PET und PLA, um ihren CO2-Fußabdruck zu reduzieren und die Nachfrage der Verbraucher nach umweltfreundlicheren Produkten zu erfüllen. Dieser Trend wird durch die Verbraucherpräferenz für nachhaltige Verpackungen in Branchen wie der Lebensmittel- und Getränkeindustrie, in denen das Umweltbewusstsein steigt, zusätzlich unterstützt. Da Regierungen strengere Vorschriften für Plastikmüll und Einwegkunststoffe erlassen, setzen Unternehmen zunehmend auf Biokunststoffe, um diese Gesetze einzuhalten und gleichzeitig globale Nachhaltigkeitsziele zu erreichen. Diese wachsende Bedeutung umweltfreundlicher Kunststoffe treibt die Akzeptanz und das Wachstum des Biokunststoffmarktes maßgeblich voran.

- Zunehmender Einsatz von Biokunststoffen in Verpackungen

Die zunehmende Verwendung von Biokunststoffen in Verpackungen ist ein wichtiger Wachstumstreiber für den Biokunststoffmarkt, da die Industrie nach nachhaltigen Alternativen zu herkömmlichen erdölbasierten Kunststoffen sucht. Angesichts der wachsenden Besorgnis über Plastikmüll und Umweltauswirkungen bieten Biokunststoffe eine umweltfreundliche Lösung, insbesondere für Verpackungsanwendungen. Beispielsweise steigen Unternehmen wie Nestlé und PepsiCo auf biologisch abbaubare Verpackungsmaterialien wie PLA und PHA um, um ihre Abhängigkeit von herkömmlichen Kunststoffen zu reduzieren und sich an globalen Nachhaltigkeitsinitiativen auszurichten. Die Nachfrage nach biobasierten Verpackungen ist besonders im Lebensmittel- und Getränkesektor stark, da Verbraucher dort zunehmend Produkte mit minimaler Umweltbelastung bevorzugen. Darüber hinaus ermutigt regulatorischer Druck, wie beispielsweise Verbote von Einwegkunststoffen in vielen Ländern, Unternehmen, Biokunststoffe als konforme und verantwortungsvolle Alternative einzusetzen. Infolgedessen fördert die zunehmende Betonung nachhaltiger Verpackungen die flächendeckende Verwendung von Biokunststoffen und treibt das Marktwachstum weiter voran.

Gelegenheiten

- Steigende Investitionen in Forschung und Entwicklung (F&E)

Steigende Investitionen in Forschung und Entwicklung (F&E) eröffnen erhebliche Chancen im Biokunststoffmarkt, da Unternehmen die Leistungsfähigkeit und Skalierbarkeit biobasierter Materialien verbessern möchten. Der Fokus der F&E-Aktivitäten liegt auf der Verbesserung der Eigenschaften von Biokunststoffen wie Festigkeit, Haltbarkeit und biologischer Abbaubarkeit, um sie gegenüber herkömmlichen Kunststoffen wettbewerbsfähiger zu machen. So hat beispielsweise NatureWorks LLC massiv in die Entwicklung seiner Ingeo-Produktlinie investiert, die aus nachwachsenden Rohstoffen wie Mais hergestellt wird und eine umweltfreundliche Alternative für Verpackungen und andere Anwendungen bietet. Ebenso investieren Unternehmen wie BASF und TotalEnergies in Biopolymer-Innovationen, um das Angebot an Biokunststoffen zu erweitern und die wachsende Nachfrage in Branchen wie der Automobil-, Verpackungs- und Textilindustrie zu decken. Diese F&E-Fortschritte tragen dazu bei, Biokunststoffe kostengünstiger zu machen und durch die Erhöhung der Vielseitigkeit des Materials neue Märkte zu erschließen. Der zunehmende Fokus auf F&E bietet daher große Marktchancen und fördert sowohl die Innovation als auch die Verbreitung von Biokunststoffen in verschiedenen Sektoren.

- Zunehmender technologischer Fortschritt

Technologische Fortschritte bieten der Biokunststoffindustrie eine wichtige Marktchance, da Innovationen in der Biokunststoffproduktion und Recyclingtechnologien die Leistung, Skalierbarkeit und Wirtschaftlichkeit biobasierter Materialien verbessern. So ermöglicht beispielsweise die Entwicklung fortschrittlicher Biopolymere wie PHA (Polyhydroxyalkanoate) und PLA (Polymilchsäure) die Herstellung von Biokunststoffen mit verbesserter Haltbarkeit, Festigkeit und biologischer Abbaubarkeit, wodurch sie sich für ein breites Anwendungsspektrum eignen. Unternehmen wie TotalEnergies Corbion haben bedeutende Fortschritte bei der Entwicklung biobasierter BOPLA-Folien (Bio-based Oriented Polypropylene) für Verpackungen erzielt, die nachhaltig und kostengünstig sind. Darüber hinaus ermöglichen Fortschritte in der Biokunststoff-Recyclingtechnologie eine effizientere Wiederverwendung von Biokunststoffen, wodurch Abfall reduziert und die Produktionskosten gesenkt werden. Diese technologischen Durchbrüche tragen dazu bei, bisherige Hindernisse wie hohe Kosten und eingeschränkte Anwendungsmöglichkeiten zu überwinden und eröffnen Branchen wie der Verpackungs-, Automobil- und Textilindustrie neue Möglichkeiten für den großflächigen Einsatz von Biokunststoffen.

Einschränkungen/Herausforderungen

- Regulierungs- und Zertifizierungsfragen

Regulierungs- und Zertifizierungsfragen stellen eine große Herausforderung für den Biokunststoffmarkt dar, da das Fehlen standardisierter Vorschriften und eindeutiger Zertifizierungen sowohl bei Verbrauchern als auch bei Herstellern Verwirrung stiftet. Ohne einheitliche Richtlinien ist der Markt fragmentiert, und verschiedene Regionen oder Länder haben möglicherweise unterschiedliche Anforderungen an die Qualität von „biobasiert“ oder „biologisch abbaubar“. Beispielsweise erfüllt ein in einem Land als biologisch abbaubar zertifiziertes Produkt möglicherweise nicht dieselben Standards in anderen Ländern, was zu Inkonsistenzen bei der Vermarktung und dem Verständnis von Biokunststoffen führt. Diese regulatorische Unklarheit kann das Verbrauchervertrauen untergraben und die Akzeptanz verlangsamen. Darüber hinaus werden Zertifizierungen wie das OK-Compost-Label oder die Standards des Biodegradable Products Institute nicht allgemein anerkannt, und die Kriterien für solche Zertifizierungen können stark variieren. Dies kann dazu führen, dass Verbraucher fälschlicherweise glauben, umweltbewusste Entscheidungen zu treffen, obwohl dies nicht der Fall ist. Das Fehlen allgemein anerkannter Standards erschwert Herstellern zudem die Orientierung im Compliance-Umfeld und schafft Markteintritts- und Expansionsbarrieren. Damit der Markt für Biokunststoffe nachhaltig wachsen und eine breite Akzeptanz erreichen kann, sind ein einheitlicher Rechtsrahmen und klare, konsistente Zertifizierungsprozesse von entscheidender Bedeutung.

- Hohe Kosten für die Herstellung von Biokunststoffen

Die im Vergleich zu herkömmlichen Kunststoffen höheren Produktionskosten von Biokunststoffen stellen eine große Herausforderung dar und verhindern ihre breite Marktdurchdringung. Biokunststoffe werden häufig aus pflanzlichen Materialien wie Mais, Zuckerrohr oder Algen hergestellt, die in der Regel teurer sind als erdölbasierte Rohstoffe. Beispielsweise kann die Herstellung von Polymilchsäure (PLA), einem gängigen Biokunststoff aus Maisstärke oder Zuckerrohr, deutlich teurer sein als die von herkömmlichen Kunststoffen wie Polyethylen oder Polypropylen. Dieser Preisunterschied ergibt sich aus den höheren Rohstoffkosten und den komplexeren Produktionsprozessen, die unter Umständen fortschrittliche Technologien und Spezialmaschinen erfordern. Zudem weisen Biokunststoffe häufig eine geringere Produktionseffizienz und geringere Skaleneffekte auf, da ihre Fertigungsinfrastruktur noch nicht so weit entwickelt oder verbreitet ist wie die von erdölbasierten Kunststoffen. Infolgedessen sind die Hersteller mit höheren Produktionskosten konfrontiert, die an die Verbraucher weitergegeben werden, wodurch Biokunststoffe in preissensiblen Märkten weniger wettbewerbsfähig werden. Diese Kostenherausforderung begrenzt den Einsatz von Biokunststoffen in verschiedenen Branchen, von der Verpackungs- bis zur Automobilindustrie, wo Kosteneffizienz ein wichtiges Kriterium ist, und untergräbt die Suche nach nachhaltigeren Alternativen. Solange technologische Fortschritte und Skaleneffekte die Produktionskosten nicht senken können, bleibt der höhere Preis von Biokunststoffen ein erhebliches Hindernis für ihre breitere Marktakzeptanz.

Dieser Marktbericht enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen hinsichtlich neuer Umsatzfelder, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und Marktdominanz, Produktzulassungen, Produkteinführungen, geografischer Expansion und technologischen Innovationen. Für weitere Marktinformationen kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie bei fundierten Marktentscheidungen und unterstützt Sie bei Ihrem Marktwachstum.

Auswirkungen und aktuelles Marktszenario von Rohstoffknappheit und Lieferverzögerungen

Data Bridge Market Research bietet eine umfassende Marktanalyse und liefert Informationen unter Berücksichtigung der Auswirkungen und des aktuellen Marktumfelds von Rohstoffknappheit und Lieferverzögerungen. Dies ermöglicht die Bewertung strategischer Möglichkeiten, die Erstellung effektiver Aktionspläne und die Unterstützung von Unternehmen bei wichtigen Entscheidungen. Neben dem Standardbericht bieten wir auch detaillierte Analysen des Beschaffungsniveaus anhand prognostizierter Lieferverzögerungen, der regionalen Händlerzuordnung, Rohstoffanalysen, Produktionsanalysen, Preistrends, Beschaffung, Kategorie-Performance-Analysen, Lösungen zum Supply-Chain-Risikomanagement, erweitertes Benchmarking und weitere Dienstleistungen für Beschaffung und strategische Unterstützung.

Erwartete Auswirkungen der Konjunkturabschwächung auf die Preisgestaltung und Verfügbarkeit von Produkten

Lässt die Konjunktur nach, leiden auch Branchen. Die prognostizierten Auswirkungen des Konjunkturabschwungs auf Preisgestaltung und Produktverfügbarkeit werden in den Marktberichten und Informationsdiensten von DBMR berücksichtigt. So sind unsere Kunden ihren Wettbewerbern in der Regel immer einen Schritt voraus, können Umsatz und Ertrag prognostizieren und ihre Gewinn- und Verlustrechnung abschätzen.

Marktumfang für Biokunststoffe

Der Markt ist nach Produkttyp und Endnutzer segmentiert . Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Produkttyp

- Biologisch abbaubar

- Polymilchsäure (PLA)

- Stärkemischungen

- Polybutylenadipatterephthalat (PBAT)

- Polybutylensuccinat (PBS)

- Sonstiges

- Nicht biologisch abbaubar

- Polyethylen

- Polyethylenterephthalat (PET)

- Polyamid

- Polytrimethylenterephthalat (PTT)

- Sonstiges

Endbenutzer

- Starre Verpackungen

- Flexible Verpackungen

- Textil

- Landwirtschaft und Gartenbau

- Konsumgüter

- Automobilindustrie

- Elektronik

- Bauwesen

- Sonstiges

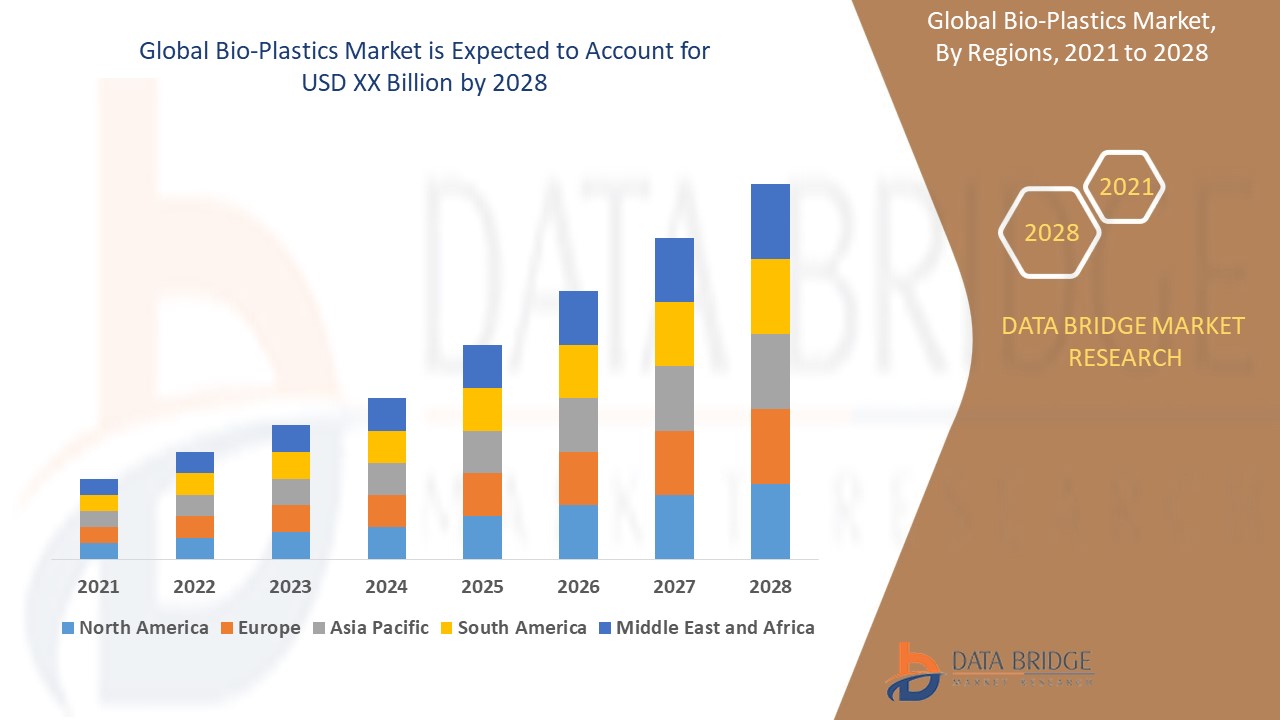

Regionale Analyse des Biokunststoffmarktes

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Produkttyp und Endbenutzer bereitgestellt , wie oben angegeben.

Die im Marktbericht abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

Europa dominiert den Biokunststoffmarkt aufgrund strenger staatlicher Vorschriften für Einwegkunststoffe, wachsendem Umweltbewusstsein und erheblichen Investitionen in Forschung und Entwicklung. Strenge Gesetze und Richtlinien in der Region, wie beispielsweise das Verbot bestimmter Einwegkunststoffe durch die Europäische Union, haben die Industrie dazu veranlasst, nachhaltige Alternativen wie Biokunststoffe zu nutzen. Darüber hinaus fördern öffentliche und private Organisationen zunehmend die Forschung zur Entwicklung innovativer, umweltfreundlicher Materialien. Europa bleibt daher führend im Biokunststoffmarkt und legt einen starken Fokus auf die Reduzierung von Kunststoffabfällen und die Entwicklung nachhaltiger Verpackungslösungen.

Nordamerika wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage der Verpackungsindustrie in Schwellenländern wie Kanada, den USA und Mexiko. Das wachsende Umweltbewusstsein und der Bedarf an nachhaltigen Verpackungslösungen sind wichtige Faktoren für diese Nachfrage. Da Unternehmen und Verbraucher gleichermaßen auf umweltfreundliche Alternativen umsteigen, setzt die Verpackungsbranche der Region zunehmend auf nachhaltigere Materialien wie biobasierte Kunststoffe. Darüber hinaus tragen staatliche Initiativen und Vorschriften zur Reduzierung von Kunststoffabfällen zur steigenden Nachfrage nach Biokunststoffen in Nordamerika bei.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Veränderungen im Inland, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Marktanteil von Biokunststoffen

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die auf dem Markt tätigen Marktführer für Biokunststoffe sind:

- Danimer Scientific (USA)

- Novamont SpA (Italien)

- TotalEnergies (Frankreich)

- Plantic (Australien)

- Braskem (Brasilien)

- Corbion NV (Niederlande)

- SABIC (Saudi-Arabien)

- Rodenburg Biopolymers (Niederlande)

- BASF (Deutschland)

- NatureWorks LLC (USA)

- HARBEC (USA)

- Merck KGaA (Deutschland)

- Das BiomeTech-Protokoll (USA)

- Cardia Bioplastics (Australien)

- DuPont (USA)

- ADM (USA)

- Mitsubishi Chemical Group Corporation (Japan)

- Arkema (Frankreich)

- Green Dot Bioplastics, Inc. (USA)

- TORAY INDUSTRIES, INC. (Japan)

Neueste Entwicklungen auf dem Biokunststoffmarkt

- Im Juni 2024 sicherte sich das Biokunststoffunternehmen Floreon eine Finanzierung in Höhe von 328,3 Millionen US-Dollar zur Skalierung seiner Biokunststofftechnologie. Diese Investition ermöglicht es dem Unternehmen, seine Produktionskapazitäten zu erweitern und seine Position auf dem Markt für nachhaltige Materialien zu stärken. Die Finanzierung zielt insbesondere darauf ab, die Entwicklung und Vermarktung der innovativen Biokunststofflösungen von Floreon zu beschleunigen und so der steigenden Nachfrage nach umweltfreundlichen Alternativen zu herkömmlichen Kunststoffen gerecht zu werden.

- Im Februar 2024 kündigte Balrampur Chini Mills Limited (BCML), ein großes Zuckerunternehmen in Indien, ein Vorwärtsintegrationsprojekt im Wert von 238,5 Millionen US-Dollar an, um die erste industrielle Biokunststoffanlage des Landes zu errichten. Im Wesentlichen wird die Anlage Polymilchsäure (PLA) produzieren, eine nachhaltige Alternative zu herkömmlichen Kunststoffen, mit einer Produktionskapazität von 75.000 Tonnen pro Jahr und zielt auf einen globalen Markt ab.

- Im Mai 2023 ging TotalEnergies Corbion eine Partnerschaft mit Changsu Industrial ein, um die Einführung nachhaltiger biobasierter BOPLA-Folien zu fördern. Diese Zusammenarbeit soll insbesondere den Umsatz von TotalEnergies Corbion mit biobasierten Produkten steigern und seine Marktposition im wachsenden Sektor nachhaltiger Materialien stärken.

- Im April 2023 ging Solvay eine strategische Zusammenarbeit mit Ginkgo Bioworks ein, um seine Forschungs- und Innovationsbemühungen in den USA auszuweiten. Darüber hinaus zielt die Zusammenarbeit darauf ab, neue nachhaltige Biopolymere zu entwickeln und so die Präsenz von Solvay auf dem nordamerikanischen Markt zu festigen.

- Im April 2023 stellte NatureWorks LLC sein neues Produkt auf Biopolymerbasis, Ingeo 6500D, vor, das für verbesserte Festigkeit und Weichheit in biobasierten Vliesstoffen, insbesondere für Hygieneanwendungen, entwickelt wurde.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1. EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Biokunststoffmarkt

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERMITTLUNG DER GLOBALEN BIOKUNSTSTOFFMARKTGRÖSSE

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER UMFANG

2,6 JAHRE FÜR DIE STUDIE

2.7 FORSCHUNGSMETHODIK

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 MULTIVARIATE MODELLIERUNG

2.10 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungs-Abdeckungsraster

2.13 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.14 SEKUNDÄRQUELLEN

2.15 GLOBALER BIOKUNSTSTOFFMARKT: FORSCHUNGSÜBERSICHT

2.16 ANNAHMEN

3. MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5. PREMIUM-EINBLICKE

5.1 ROHSTOFFABDECKUNG

5.2 PRODUKTIONS- UND VERBRAUCHSANALYSE

5.3 IMPORT-EXPORT-SZENARIO

5.4 TECHNOLOGISCHER FORTSCHRITT DURCH HERSTELLER

5.5 PORTERS FÜNF KRÄFTE

5.6 Kriterien für die Lieferantenauswahl

5.7 PESTEL-ANALYSE

5.8 Regulierungsumfang

5.8.1 PRODUKTCODES

5.8.2 ZERTIFIZIERTE NORMEN

5.8.3 SICHERHEITSSTANDARDS

5.8.3.1. MATERIALHANDHABUNG UND -LAGERUNG

5.8.3.2. TRANSPORT UND VORSICHTSMASSNAHMEN

5.8.3.3. HARAD-IDENTIFIZIERUNG

6. Preistrendanalyse

7. GLOBALE PRODUKTIONSKAPAZITÄTEN UND NETZWERKKARTE FÜR BIOKUNSTSTOFFE

8. WERTSCHÄTZUNGSKETTENANALYSE

9. LIEFERKETTENANALYSE

9.1 ÜBERSICHT

9.2 Logistikkostenszenario

9.3 Bedeutung der Logistikdienstleister

10. KLIMAWANDEL-SZENARIO

10.1 UMWELTBEDENKEN

10.2 Reaktion der Industrie

10.3 DIE ROLLE DER REGIERUNG

10.4 ANALYSTENEMPFEHLUNGEN

11. AUSBLICK AUF DIE PRODUKTIONSKAPAZITÄT

12. GLOBALER MARKT FÜR BIOKUNSTSTOFFE, NACH PRODUKTTYP, 2018–2032 (MILLIONEN USD) (TONNEN)

12.1 ÜBERSICHT

12.2 BIOLOGISCH ABBAUBARE BIOKUNSTSTOFFE

12.2.1 POLYMILCHSÄURE (PLA)

12.2.1.1. HOCHWÄRME-PLA

12.2.1.2. STANDARD-PLA

12.2.1.3. Amorphes PLA

12.2.1.4. GEMISCHTES PLA

12.2.1.5. SONSTIGES

12.2.2 POLYHYDROXYALKANOATE (PHA)

12.2.2.1. POLY(3-HYDROXYBUTYRAT) (PHB)

12.2.2.2. POLY(3-HYDROXYBUTYRAT-CO-3-HYDROXYVALERAT) (PHBV)

12.2.2.3. POLY(3-HYDROXYBUTYRAT-CO-3-HYDROXYHEXANOAT) (PHBH)

12.2.2.4. POLY(3-HYDROXYBUTYRAT-CO-4-HYDROXYBUTYRAT) (P4HB)

12.2.3 STÄRKEMISCHUNGEN

12.2.3.1. THERMOPLASTISCHE STÄRKE (TPS)

12.2.3.2. STÄRKE-PLA-GEMISCHUNGEN

12.2.3.3. STÄRKE-PBAT-GEMISCHE

12.2.4 POLYBUTYLENSUCCINAT (PBS)

12.2.4.1. REINES PBS

12.2.4.2. PBS-MISCHUNGEN

12.2.5 POLYBUTYLENADIPATTEREPHTHALAT (PBAT)

12.2.5.1. STANDARD-PBAT

12.2.5.2. VERBESSERTES PBAT

12.2.6 Zellulosebasierte Kunststoffe

12.2.6.1. CELLULOSEACETAT

12.2.6.2. Regenerierte Zellulose

12.2.6.3. MIKROBIELLE ZELLULOSE

12.2.7 SONSTIGES

12.3 NICHT BIOLOGISCH ABBAUBARE BIOKUNSTSTOFFE

12.3.1 BIO-POLYETHYLEN (BIO-PE)

12.3.1.1. Polyethylen hoher Dichte (BIO-HDPE)

12.3.1.2. Polyethylen niedriger Dichte (BIO-LDPE)

12.3.1.3. LINEARES POLYETHYLEN NIEDRIGER DICHTE (BIO-LLDPE)

12.3.2 BIO-POLYPROPYLEN (BIO-PP)

12.3.2.1. STANDARD-BIO-PP

12.3.2.2. SCHLAGFESTES BIO-PP

12.3.3 BIO-POLYETHYLENTEREPHTHALAT (BIO-PET)

12.3.3.1. 30 % BIO-PET (TEILWEISE BIOBASIERT)

12.3.3.2. 100 % BIO-PET (VOLLSTÄNDIG BIOBASIERT)

12.3.4 BIO-POLYAMIDE (BIO-PA)

12.3.4.1. PA 6

12.3.4.2. PA 11

12.3.4.3. PA 12

12.3.4.4. PA 4.10

12.3.4.5. PA 6.10

12.3.5 BIO-POLYURETHAN (BIO-PUR)

12.3.5.1. Bio-Pur-Hartschaum

12.3.5.2. Flexibler Bio-Pur-Schaum

12.3.6 BIO-POLYTRIMETHYLENTEREPHTHALAT (BIO-PTT)

12.3.6.1. TEXTILQUALITÄT

12.3.6.2. INDUSTRIELLE ANWENDUNGEN

12.3.7 BIOACRYL & ANDERE

12.3.7.1. BIO-POLYSTYROL

12.3.7.2. BIO-EPOXIDHARZE

12.3.8 SONSTIGES

13. GLOBALER MARKT FÜR BIOKUNSTSTOFFE NACH ROHSTOFFQUELLE, 2018–2032 (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 PFLANZLICH

13.2.1 Mais

13.2.2 ZUCKERROHR

13.2.3 Maniok

13.2.4 KARTOFFELN

13.2.5 WEIZEN

13.2.6 REIS

13.2.7 SONSTIGES

13.3 ZELLULOSE- UND LIGNINBASIERT

13.3.1 Holzzellstoff

13.3.2 Hanf

13.3.3 BAMBUS

13.3.4 ALGEN

13.3.5 SONSTIGES

13.4 AUF ÖL- UND FETTBASIS

13.4.1 Sojaöl

13.4.2 PALMÖL

13.4.3 Rizinusöl

13.4.4 SONSTIGES

13.5 MIKROBIELL & ABFALLBASIERT

13.5.1 LANDWIRTSCHAFTLICHE ABFÄLLE

13.5.2 LEBENSMITTELABFÄLLE

13.5.3 ALGENBIOMASSE

13.5.4 SONSTIGES

13.6 SONSTIGES

14. GLOBALER MARKT FÜR BIOKUNSTSTOFFE, NACH HERSTELLUNGSVERFAHREN, 2018–2032 (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 Fermentationbasierte Produktion

14.2.1 MIKROBIELLE FERMENTATION

14.2.2 Enzymbasierte Verarbeitung

14.3 Polymerisationstechniken

14.3.1 KONDENSATIONSPOLYMERISATION

14.3.2 RADIKALE POLYMERISATION

14.4 THERMOPLASTISCHE VERARBEITUNG

14.4.1 SPRITZGUSS

14.4.2 EXTRUSION

14.4.3 BLASFORMEN

14.4.4 THERMOFORMEN

14.5 3D-DRUCK & ADDITIVE FERTIGUNG

14.5.1 Schmelzschichtverfahren (FDM)

14.5.2 Stereolithographie (SLA)

14.6 SONSTIGES

15. GLOBALER MARKT FÜR BIOKUNSTSTOFFE NACH ABBAUBARKEIT, 2018–2032 (MILLIONEN USD)

15.1 ÜBERSICHT

15.2 KOMPOSTIERBAR

15.2.1 Industriell kompostierbar

15.2.2 HEIMKOMPOSTIERBAR

15.3 BIOLOGISCH ABBAUBAR IM MEER

15.4 BIOLOGISCH ABBAUBARER BODEN

15.5 NICHT BIOLOGISCH ABBAUBARE

16. GLOBALER MARKT FÜR BIOKUNSTSTOFFE, NACH ANWENDUNG, 2018–2032 (MILLIONEN USD)

16.1 ÜBERSICHT

16.2 VERPACKUNG

16.2.1 Starre Verpackungen

16.2.1.1. Flaschen und Behälter

16.2.1.1.1. Wasser- und Getränkeflaschen

16.2.1.1.2. Flaschen für Milchprodukte

16.2.1.1.3. KÖRPERPFLEGEFLASCHEN

16.2.1.1.4. PHARMAZEUTISCHE UND NÄHRSTOFFFLASCHEN

16.2.1.1.5. Behälter für Haushaltschemikalien

16.2.1.2. DECKEL UND VERSCHLÜSSE

16.2.1.2.1. Getränke- und Saftverschlüsse

16.2.1.2.2. Deckel für Kosmetikprodukte

16.2.1.3. LEBENSMITTELSCHALEN UND -BEHÄLTER

16.2.1.3.1. Mikrowellengeeignete PLA-Behälter

16.2.1.3.2. VERPACKUNGEN FÜR LEBENSMITTEL ZUM MITNEHMEN UND LIEFEREN

16.2.1.3.3. VERPACKUNG FÜR VERZEHRFERTIGE GERICHTE

16.2.1.4. Tassen und Schüsseln

16.2.1.4.1. Kaffeetassen

16.2.1.4.2. Eisbecher

16.2.1.5. Aerosoldosen und starre Tuben

16.2.1.5.1. Deodorants und Sprühflaschen

16.2.1.5.2. Zahnpasta- und Cremetuben

16.2.1.6. SONSTIGES

16.2.2 FLEXIBLE VERPACKUNG

16.2.2.1. KUNSTSTOFFFOLIEN UND -VERPACKUNGEN

16.2.2.1.1. LEBENSMITTELVERPACKUNGEN (BIOLOGISCH ABBAUBARE FRISCHHALTEFOLIE)

16.2.2.1.2. STRETCH- UND SCHRUMPFFOLIE

16.2.2.1.3. Schutzverpackungsfolien

16.2.2.2. Beutel und Sachets

16.2.2.2.1. Standbeutel

16.2.2.2.2. EINMAL-BEUTEL

16.2.2.2.3. VERSIEGELTE BEUTEL FÜR SNACKS UND TIEFKÜHLLEBENSMITTEL

16.2.2.3. Kompostierbare Einkaufstüten

16.2.2.3.1. Einkaufstüten

16.2.2.3.2. EINKAUFSTASCHEN FÜR DEN EINZELHANDEL

16.2.2.3.3. Müllsäcke

16.2.2.4. VERPACKUNGEN FÜR LEBENSMITTELSERVICE

16.2.2.5. TASCHEN ZUM MITNEHMEN

16.2.2.6. EINWEGBESTECK

16.2.2.7 Papierbeschichtete Biokunststoff-Auskleidungen

16.2.3 SONSTIGES

16.3 KONSUMGÜTER

16.3.1 HAUSHALTSPRODUKTE

16.3.1.1. LAGERBEHÄLTER UND -BEHÄLTER

16.3.1.2. Müllsäcke und kompostierbare Müllbeutel

16.3.1.3. KÜCHENGERÄTE

16.3.1.3.1. TASSEN

16.3.1.3.2. PLATTEN

16.3.1.3.3. LÖFFEL

16.3.1.3.4. GABELN

16.3.1.3.5. SPATEL

16.3.1.3.6. SONSTIGES

16.3.2 ELEKTRONIK & GADGETS

16.3.2.1. SMARTPHONE- UND LAPTOP-GEHÄUSE

16.3.2.2. Fernbedienungsgehäuse

16.3.2.3. SPIELEKONSOLENZUBEHÖR

16.3.3 SPIELZEUG & BABYPRODUKTE

16.3.3.1. Biologisch abbaubare Babyflaschen

16.3.3.2. UNGIFTIGES BIO-KUNSTSTOFF-SPIELZEUG

16.3.3.3. SONSTIGES

16.3.4 MODE & ACCESSOIRES

16.3.4.1. BRILLENGESTELLE

16.3.4.2. UHRENARMBÄNDER

16.3.4.3. HANDTASCHEN & SCHUHKOMPONENTEN

16.3.4.4. SONSTIGES

16.3.5 SONSTIGES

16.4 TEXTILIEN & FASERN

16.4.1.1. BEKLEIDUNG UND SPORTBEKLEIDUNG

16.4.1.1.1. BIOBASIERTE POLYESTERFASERN

16.4.1.1.2. NACHHALTIGE SPORTBEKLEIDUNG

16.4.1.1.3. UMWELTFREUNDLICHE OUTDOORJACKEN

16.4.1.1.4. SONSTIGES

16.4.2 WOHNEINRICHTUNG & POLSTERMÖBEL

16.4.2.1. BIOLOGISCH ABBAUBARE TEPPICHE UND VORLEGER

16.4.2.2. Kissenbezüge und Kissenfüllungen

16.4.2.3. VORHANGSTOFFE

16.4.2.4. SONSTIGES

16.4.3 INDUSTRIELLE & TECHNISCHE FASERN

16.4.3.1. HOCHFESTES BIO-POLYAMID FÜR ARBEITSKLEIDUNG

16.4.3.2. Biokunststofffasernetz für die Landwirtschaft

16.4.3.3. SONSTIGES

16.5 AUTOMOBIL & TRANSPORT

16.5.1 INNENKOMPONENTEN

16.5.1.1. ARMATURENBRETT-PANELS

16.5.1.2. TÜRGRIFFE UND -VERKLEIDUNGEN

16.5.1.3. LUFTVENTILABDECKUNGEN

16.5.1.4. SONSTIGES

16.5.2 SITZE UND POLSTER

16.5.2.1. SITZKISSENSCHÄUME

16.5.2.2. DACHHIMMELMATERIALIEN

16.5.2.3. SONSTIGES

16.5.3 AUSSENANWENDUNGEN

16.5.3.1. LEICHTGEWICHTIGE BIOBASIERTE STOSSFÄNGER

16.5.3.2. BIO-VERBUND-KAROSSERIEBLECHE

16.5.4 KOMPONENTEN UNTER DER MOTORHAUBE

16.5.5 SONSTIGES

16.6 LANDWIRTSCHAFT & GARTENBAU

16.6.1 Biologisch abbaubare Mulchfolien

16.6.2 BLUMENTÖPFE & SÄMLINGSSCHALEN

16.6.3 BIOBASIERTE BEWÄSSERUNGSSCHLÄUCHE

16.6.4 Langsam freisetzende Biokunststoff-Düngemittelbeschichtungen

16.7 MEDIZIN & GESUNDHEITSWESEN

16.7.1 MEDIZINISCHE EINWEGPRODUKTE

16.7.1.1. OP-HANDSCHUHE UND -MASKEN

16.7.1.2. BIOLOGISCH ABBAUBARE VERBÄNDE UND VERBÄNDE

16.7.1.3. MEDIZINISCHE SCHLÄUCHE

16.7.1.4. ANDERE

16.7.2 Arzneimittelabgabesysteme

16.7.2.1. Biologisch abbaubare Kapseln und Tabletten

16.7.2.2. IMPLANTIERBARE ARZNEIMITTELTRÄGER

16.7.2.3. SONSTIGES

16.7.3 CHIRURGISCHE AUSRÜSTUNG UND VERPACKUNG

16.7.3.1. Sterile Schalen und Spritzenverpackungen

16.7.3.2. GEHÄUSE MEDIZINISCHER INSTRUMENTE

16.7.3.3. SONSTIGES

16.8 BAU & INFRASTRUKTUR

16.8.1 ROHRE UND LEITUNGEN (BIO-PVC-ALTERNATIVEN)

16.8.2 BIOBASIERTE DÄMMSCHÄUME

16.8.3 VERBUNDPLATTEN & WANDVERKLEIDUNGEN

16.8.4 FARBEN UND BESCHICHTUNGEN

16.8.5 SONSTIGES

16.9 3D-DRUCK & ADDITIVE FERTIGUNG

16.9.1 BIOLOGISCH ABBAUBARE FILAMENTE (PLA, PHA, BIO-ABS)

16.9.2 KUNDENSPEZIFISCHES PROTOTYPING MIT NACHHALTIGEN BIOPOLYMEREN

16.9.3 SONSTIGES

16.10 SONSTIGES

17. GLOBALER MARKT FÜR BIOKUNSTSTOFFE, NACH GEOGRAFIE, 2018–2032 (MILLIONEN USD) (TONNEN)

17.1 GLOBALER MARKT FÜR BIOKUNSTSTOFFE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

17.2 NORDAMERIKA

17.2.1 USA

17.2.2 KANADA

17.2.3 MEXIKO

17.3 EUROPA

17.3.1 DEUTSCHLAND

17.3.2 Vereinigtes Königreich

17.3.3 ITALIEN

17.3.4 FRANKREICH

17.3.5 SPANIEN

17.3.6 RUSSLAND

17.3.7 SCHWEIZ

17.3.8 TÜRKEI

17.3.9 BELGIEN

17.3.10 POLEN

17.3.11 DÄNEMARK

17.3.12 NORWEGEN

17.3.13 SCHWEDEN

17.3.14 NIEDERLANDE

17.3.15 RESTLICHES EUROPA

17.4 ASIEN-PAZIFIK

17.4.1 JAPAN

17.4.2 CHINA

17.4.3 SÜDKOREA

17.4.4 INDIEN

17.4.5 SINGAPUR

17.4.6 THAILAND

17.4.7 INDONESIEN

17.4.8 MALAYSIA

17.4.9 PHILIPPINEN

17.4.10 AUSTRALIEN

17.4.11 NEUSEELAND

17.4.12 RESTLICHER ASIEN-PAZIFIK-RAUM

17,5 SÜDAMERIKA

17.5.1 BRASILIEN

17.5.2 ARGENTINIEN

17.5.3 RESTLICHES SÜDAMERIKA

17.6 NAHER OSTEN UND AFRIKA

17.6.1 SÜDAFRIKA

17.6.2 ÄGYPTEN

17.6.3 SAUDI-ARABIEN

17.6.4 VEREINIGTE ARABISCHE EMIRATE

17.6.5 ISRAEL

17.6.6 RESTLICHER NAHER OSTEN UND AFRIKA

18. GLOBALER BIOKUNSTSTOFFMARKT, UNTERNEHMENSLANDSCHAFT

18.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

18.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

18.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

18.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

18.5 FUSIONEN UND ÜBERNAHMEN

18.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

18.7 ERWEITERUNGEN

18.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

19. GLOBALER BIOKUNSTSTOFFMARKT – SWOT-ANALYSE

20. GLOBALER BIOKUNSTSTOFFMARKT – FIRMENPROFILE

20.1 DANIMER WISSENSCHAFTLICH

20.1.1 UNTERNEHMENSÜBERSICHT

20.1.2 PRODUKTPORTFOLIO

20.1.3 Umsatzanalyse

20.1.4 NEUESTE UPDATES

20.2 NOVAMONT SPA

20.2.1 UNTERNEHMENSÜBERSICHT

20.2.2 PRODUKTPORTFOLIO

20.2.3 Umsatzanalyse

20.2.4 NEUESTE UPDATES

20.3 GESAMTENERGIEN

20.3.1 UNTERNEHMENSÜBERSICHT

20.3.2 PRODUKTPORTFOLIO

20.3.3 Umsatzanalyse

20.3.4 NEUESTE UPDATES

20.4 BRASKEM

20.4.1 UNTERNEHMENSÜBERSICHT

20.4.2 PRODUKTPORTFOLIO

20.4.3 Umsatzanalyse

20.4.4 NEUESTE UPDATES

20.5 CORBION

20.5.1 UNTERNEHMENSÜBERSICHT

20.5.2 PRODUKTPORTFOLIO

20.5.3 Umsatzanalyse

20.5.4 NEUESTE UPDATES

20.6 SABIC

20.6.1 UNTERNEHMENSÜBERSICHT

20.6.2 PRODUKTPORTFOLIO

20.6.3 Umsatzanalyse

20.6.4 NEUESTE UPDATES

20.7 RODENBURG BIOPOLYMERE

20.7.1 UNTERNEHMENSÜBERSICHT

20.7.2 PRODUKTPORTFOLIO

20.7.3 UMSATZANALYSE

20.7.4 NEUESTE UPDATES

20,8 BASF

20.8.1 UNTERNEHMENSÜBERSICHT

20.8.2 PRODUKTPORTFOLIO

20.8.3 UMSATZANALYSE

20.8.4 NEUESTE UPDATES

20.9 CARDIA BIOPLASTICS

20.9.1 UNTERNEHMENSÜBERSICHT

20.9.2 PRODUKTPORTFOLIO

20.9.3 UMSATZANALYSE

20.9.4 NEUESTE UPDATES

20.10 MITSUBISHI CHEMICAL GROUP CORPORATION

20.10.1 UNTERNEHMENSÜBERSICHT

20.10.2 PRODUKTPORTFOLIO

20.10.3 Umsatzanalyse

20.10.4 NEUESTE UPDATES

20.11 ARKEMA

20.11.1 UNTERNEHMENSÜBERSICHT

20.11.2 PRODUKTPORTFOLIO

20.11.3 Umsatzanalyse

20.11.4 NEUESTE UPDATES

20.12 GREEN DOT BIOPLASTICS, INC.

20.12.1 UNTERNEHMENSÜBERSICHT

20.12.2 PRODUKTPORTFOLIO

20.12.3 Umsatzanalyse

20.12.4 NEUESTE UPDATES

20.13 TORAY INDUSTRIES, INC.

20.13.1 UNTERNEHMENSÜBERSICHT

20.13.2 PRODUKTPORTFOLIO

20.13.3 UMSATZANALYSE

20.13.4 NEUESTE UPDATES

20.14 KURARAY

20.14.1 UNTERNEHMENSÜBERSICHT

20.14.2 PRODUKTPORTFOLIO

20.14.3 UMSATZANALYSE

20.14.4 NEUESTE UPDATES

20.15 ECOLASTIC PRODUCTS PVT. LTD.

20.15.1 UNTERNEHMENSÜBERSICHT

20.15.2 PRODUKTPORTFOLIO

20.15.3 Umsatzanalyse

20.15.4 NEUESTE UPDATES

20.16 FKUR

20.16.1 UNTERNEHMENSÜBERSICHT

20.16.2 PRODUKTPORTFOLIO

20.16.3 UMSATZANALYSE

20.16.4 NEUESTE UPDATES

20.17 EASTMAN CHEMICAL COMPANY

20.17.1 UNTERNEHMENSÜBERSICHT

20.17.2 PRODUKTPORTFOLIO

20.17.3 UMSATZANALYSE

20.17.4 NEUESTE UPDATES

20.18 BIOM BIOKUNSTSTOFFE.

20.18.1 UNTERNEHMENSÜBERSICHT

20.18.2 PRODUKTPORTFOLIO

20.18.3 UMSATZANALYSE

20.18.4 NEUESTE UPDATES

20.19 SOLVAY

20.19.1 UNTERNEHMENSÜBERSICHT

20.19.2 PRODUKTPORTFOLIO

20.19.3 UMSATZANALYSE

20.19.4 NEUESTE UPDATES

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

21. ZUGEHÖRIGE BERICHTE

22. FRAGEBOGEN

23. SCHLUSSFOLGERUNG

24. ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.