Global Biobased Adhesives Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.05 Billion

USD

3.60 Billion

2024

2032

USD

1.05 Billion

USD

3.60 Billion

2024

2032

| 2025 –2032 | |

| USD 1.05 Billion | |

| USD 3.60 Billion | |

| % | |

|

Globale Marktsegmentierung für biobasierte Klebstoffe nach Typ (tierisch und pflanzlich), Rohstoffen (Kolophonium, Stärke, Lignin, Soja und andere), Anwendung (Verpackung und Papier, Bauwesen, Holz, Körperpflege und Medizin) – Branchentrends und Prognose bis 2032

Marktgröße für biobasierte Klebstoffe

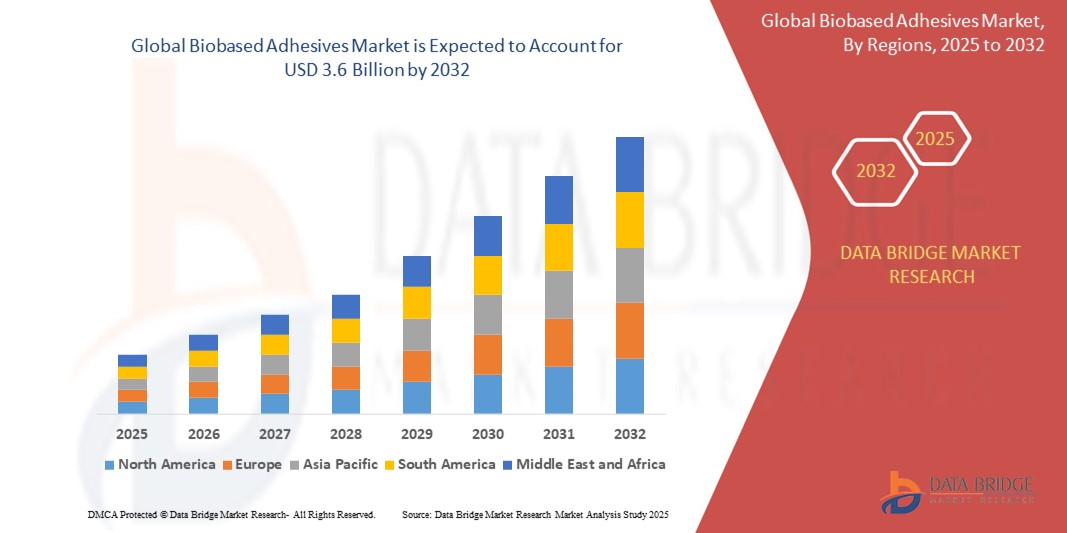

- Der globale Markt für biobasierte Klebstoffe wird im Jahr 2024 auf 1,05 Milliarden US-Dollar geschätzt und soll bis 2032 3,6 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 16,60 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verlagerung hin zu nachhaltigen Materialien und die zunehmende Umsetzung von Umweltvorschriften in allen Branchen vorangetrieben, was den Ersatz synthetischer Klebstoffe durch biobasierte Alternativen aus erneuerbaren Quellen fördert.

- Darüber hinaus führt die steigende Nachfrage von Verbrauchern und Industrie nach ungiftigen, biologisch abbaubaren Klebstoffen mit niedrigem VOC-Gehalt in Branchen wie Verpackung, Bauwesen und Holzverarbeitung dazu, dass biobasierte Klebstoffe die bevorzugte Wahl für umweltbewusste Anwendungen sind. Diese zusammenlaufenden Faktoren beschleunigen die Einführung von Bioformulierungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für biobasierte Klebstoffe

- Biobasierte Klebstoffe sind Bindemittel aus nachwachsenden Rohstoffen wie Stärke, Soja, Lignin und Kolophonium und bieten eine nachhaltige Alternative zu erdölbasierten Klebstoffen. Sie werden in verschiedenen Bereichen eingesetzt, darunter Verpackung, Bauwesen, Holzverarbeitung, Körperpflege und Medizin.

- Die steigende Nachfrage nach biobasierten Klebstoffen wird vor allem durch den regulatorischen Druck zur Reduzierung der Umweltbelastung, das wachsende Bewusstsein für umweltfreundliche Baupraktiken und die zunehmende Verwendung kompostierbarer und recycelbarer Verpackungsmaterialien auf den globalen Märkten angetrieben.

- Europa dominierte den Markt für biobasierte Klebstoffe mit einem Anteil von 34,5 % im Jahr 2024 aufgrund strenger Umweltvorschriften, starker Nachhaltigkeitsziele und der weit verbreiteten Präsenz von Branchen, die aktiv auf biobasierte Materialien umsteigen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund des steigenden Umweltbewusstseins, des industriellen Wachstums und der zunehmenden Investitionen in nachhaltige Materialien die am schnellsten wachsende Region im Markt für biobasierte Klebstoffe sein.

- Das Segment der pflanzlichen Klebstoffe dominierte den Markt mit einem Marktanteil von 66 % im Jahr 2024. Dies ist auf das wachsende Umweltbewusstsein, die regulatorische Förderung nachhaltiger Materialien und eine starke Präferenz für ungiftige, erneuerbare Quellen in allen Branchen zurückzuführen. Pflanzliche Klebstoffe aus Stärke, Soja und Lignin werden aufgrund ihrer biologischen Abbaubarkeit und geringen VOC-Emissionen häufig in der Verpackungs-, Holzverarbeitungs- und Papierindustrie eingesetzt. Ihre Kompatibilität mit Umweltzertifizierungen und Umweltzeichen stärkt ihre Marktattraktivität zusätzlich, insbesondere für Hersteller, die Nachhaltigkeitsziele erreichen möchten.

Berichtsumfang und Marktsegmentierung für biobasierte Klebstoffe

|

Eigenschaften |

Wichtige Markteinblicke zu biobasierten Klebstoffen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für biobasierte Klebstoffe

„Steigende Entwicklung neuer Anwendungen biobasierter Klebstoffe“

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für biobasierte Klebstoffe ist die Ausweitung auf neue und innovative Anwendungen, angetrieben durch Fortschritte in der Biotechnologie und die steigende Nachfrage nach nachhaltigen Materialien.

- Beispielsweise investieren Unternehmen wie Henkel AG & Co. KGaA, 3M und Arkema SA in Forschung und Entwicklung, um Bioklebstoffe für verschiedene Anwendungen zu entwickeln, darunter nachhaltige Verpackungen, Holzverbundstoffe, medizinische Geräte und Automobilkomponenten.

- Insbesondere in der Verpackungsindustrie werden biobasierte Klebstoffe für lebensmittelsichere, kompostierbare und recycelbare Verpackungslösungen zunehmend eingesetzt. Große Unternehmen wie Henkel und HB Fuller arbeiten mit Verbrauchermarken zusammen, um die Ziele umweltfreundlicher Verpackungen zu erreichen.

- Laufende Innovationen – wie der Einsatz gentechnisch veränderter Proteine, biotechnologisch hergestellter Polymere und Nano-Bioklebstoffe – verbessern die Leistung, Haltbarkeit und Vielseitigkeit biobasierter Klebstoffe und machen sie gegenüber herkömmlichen Produkten auf petrochemischer Basis zunehmend wettbewerbsfähig.

- Auch im Bau- und Gesundheitssektor werden biobasierte Klebstoffe für umweltfreundliche Baumaterialien und medizinische Anwendungen eingesetzt. Dies spiegelt eine breitere Entwicklung hin zu ungiftigen, VOC-armen und erneuerbaren Klebelösungen wider.

- Zusammenfassend lässt sich sagen, dass die kontinuierliche Entwicklung neuer Anwendungen und der kontinuierliche technologische Fortschritt biobasierte Klebstoffe zu wesentlichen Komponenten des Übergangs zu einer nachhaltigeren und kreislauforientierten Industriewirtschaft machen, mit starken Wachstumsaussichten in mehreren Sektoren.

Marktdynamik für biobasierte Klebstoffe

Treiber

„Steigende Nachhaltigkeitsziele für Unternehmen“

- Die zunehmende Betonung der unternehmerischen Nachhaltigkeit ist ein wichtiger Treiber für den Markt für biobasierte Klebstoffe, da Unternehmen versuchen, ihren ökologischen Fußabdruck zu reduzieren und sich an den globalen Klimazielen auszurichten.

- So integrieren führende Hersteller wie Henkel, 3M und Arkema biobasierte Klebstoffe in ihre Produktlinien, um Kunden in den Bereichen Verpackung, Bau und Konsumgüter dabei zu unterstützen, ihre Nachhaltigkeitsverpflichtungen zu erfüllen und auf den regulatorischen Druck hin zu umweltfreundlicheren Lieferketten zu reagieren.

- Die Einführung biobasierter Klebstoffe wird auch durch die Nachfrage der Verbraucher nach umweltfreundlichen Produkten sowie die Notwendigkeit der Einhaltung strengerer Umweltvorschriften und Zertifizierungen wie LEED und BREEAM vorangetrieben.

- Investitionen in erneuerbare Rohstoffe, Prozessinnovationen und Produktzertifizierungen ermöglichen es Unternehmen, sich in einem sich schnell entwickelnden Umfeld zu differenzieren und Marktanteile zu gewinnen.

- Da Nachhaltigkeit zu einer zentralen Geschäftspriorität wird, wird die Nachfrage nach biobasierten Klebstoffen auf den globalen Märkten voraussichtlich weiter steigen.

Einschränkung/Herausforderung

„Begrenztes Rohstoffangebot“

- Die begrenzte und teilweise uneinheitliche Versorgung mit nachwachsenden Rohstoffen stellt eine erhebliche Herausforderung für den Markt für biobasierte Klebstoffe dar und beeinträchtigt die Skalierbarkeit und Preisstabilität.

- Beispielsweise stehen Unternehmen wie HB Fuller und Arkema vor der Herausforderung, ausreichende Mengen hochwertiger Harze, Stärken und Proteine auf Pflanzenbasis zu sichern, insbesondere da die Nachfrage in zahlreichen Branchen steigt.

- Saisonale Schwankungen, die Auswirkungen des Klimawandels und der Wettbewerb mit den Lebensmittelversorgungsketten können die Verfügbarkeit weiter einschränken und die Kosten in die Höhe treiben, was es den Herstellern erschwert, eine konstante Produktion und Preisgestaltung sicherzustellen.

- Um diese Herausforderung zu bewältigen, sind kontinuierliche Investitionen in landwirtschaftliche Innovationen, die Diversifizierung der Lieferketten und die Entwicklung neuer biobasierter Rohstoffe erforderlich, die nicht mit Nahrungsmittelressourcen konkurrieren.

- Die Zusammenarbeit zwischen Herstellern, Rohstofflieferanten und politischen Entscheidungsträgern wird entscheidend sein, um das langfristige Wachstum und die Widerstandsfähigkeit des Marktes für biobasierte Klebstoffe zu unterstützen.

Marktumfang für biobasierte Klebstoffe

Der Markt ist nach Typ, Rohstoffen und Anwendung segmentiert.

- Nach Typ

Der Markt für biobasierte Klebstoffe ist nach Typ in tierische und pflanzliche Klebstoffe unterteilt. Das pflanzliche Segment hatte 2024 mit 66 % den größten Marktanteil aufgrund des wachsenden Umweltbewusstseins, der regulatorischen Förderung nachhaltiger Materialien und einer starken Präferenz für ungiftige, erneuerbare Quellen in allen Branchen. Pflanzliche Klebstoffe aus Stärke, Soja und Lignin finden aufgrund ihrer biologischen Abbaubarkeit und geringen VOC-Emissionen breite Anwendung in der Verpackungs-, Holzverarbeitungs- und Papierindustrie. Ihre Kompatibilität mit Umweltzertifizierungen und Umweltzeichen stärkt ihre Marktattraktivität zusätzlich, insbesondere für Hersteller, die Nachhaltigkeitsziele erreichen möchten.

Für das Segment tierischer Klebstoffe wird von 2025 bis 2032 ein moderates, aber stetiges Wachstum erwartet, angetrieben durch die traditionelle Verwendung in der Holzverarbeitung, Buchbinderei und im Kunsthandwerk. Trotz der Konkurrenz durch synthetische und pflanzliche Alternativen sind tierische Klebstoffe in Nischenmärkten, die starke Hafteigenschaften, natürlichen Ursprungs und minimale synthetische Verarbeitung erfordern, weiterhin wertvoll.

- Nach Rohstoffen

Auf der Grundlage der Rohstoffe ist der Markt in Kolophonium, Stärke, Lignin, Soja und andere segmentiert. Das Stärkesegment hatte im Jahr 2024 den größten Marktanteil aufgrund seiner hohen Verfügbarkeit, seiner niedrigen Kosten und seiner hervorragenden Klebeeigenschaften, insbesondere für Verpackungs- und Etikettieranwendungen. Stärkebasierte Klebstoffe werden häufig in Papierprodukten und Wellpappkartons verwendet, bieten starke Klebeeigenschaften und sind gleichzeitig umweltfreundlich und kompostierbar.

Das Ligninsegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf Fortschritte in der Ligninverwertung und seine wachsende Bedeutung als nachhaltiger Ersatz für erdölbasierte Phenole in Klebstoffformulierungen zurückzuführen. Als Nebenprodukt der Papier- und Bioethanolindustrie bietet Lignin kostengünstiges und leistungssteigerndes Potenzial für Klebstoffe in der Bau- und Holzindustrie. Seine aromatische Struktur erhöht die Haltbarkeit und Klebkraft und macht es zu einer zunehmend attraktiven Option für industrielle Anwendungen.

- Nach Anwendung

Der Markt für biobasierte Klebstoffe ist nach Anwendungsbereichen in die Bereiche Verpackung und Papier, Bauwesen, Holz, Körperpflege und Medizin unterteilt. Das Segment Verpackung und Papier erzielte 2024 den größten Marktanteil, getrieben durch die steigende Nachfrage nach umweltfreundlichen Verpackungslösungen und den regulatorischen Druck, synthetische Klebstoffe in lebensmittelsicheren Anwendungen auslaufen zu lassen. Die Umstellung auf biologisch abbaubare und recycelbare Verpackungsmaterialien hat den Einsatz biobasierter Klebstoffe in der Etikettierung, Kartonversiegelung und Briefumschlagherstellung deutlich erhöht.

Das Bausegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch die zunehmende Integration umweltfreundlicher Baumaterialien und nachhaltiger Baupraktiken. Biobasierte Klebstoffe gewinnen aufgrund ihrer geringeren Umweltbelastung und der Konformität mit LEED und anderen Standards für umweltfreundliches Bauen zunehmend an Bedeutung bei Bodenbelägen, Verkleidungen und Dämmstoffen. Ihre niedrigen Emissionswerte und Sicherheitsvorteile unterstützen die Einführung in Gewerbe- und Wohnbauprojekten mit Nachhaltigkeitszertifizierung.

Regionale Analyse des Marktes für biobasierte Klebstoffe

- Europa dominierte den Markt für biobasierte Klebstoffe mit dem größten Umsatzanteil von 34,5 % im Jahr 2024, angetrieben durch strenge Umweltvorschriften, starke Nachhaltigkeitsziele und die weit verbreitete Präsenz von Branchen, die aktiv auf biobasierte Materialien umsteigen.

- Die Industriezweige der Region, insbesondere die Verpackungs-, Bau- und Automobilindustrie, setzen zunehmend auf biobasierte Klebstoffe, um den CO2-Fußabdruck zu reduzieren und die EU-Umweltrichtlinien einzuhalten.

- Diese Akzeptanz wird durch aktive staatliche Unterstützung, Initiativen zur Kreislaufwirtschaft und eine hohe Verbrauchernachfrage nach umweltfreundlichen Produkten weiter vorangetrieben, wodurch Europa zu einem Vorreiter bei nachhaltigen Klebstofftechnologien wird.

Markteinblick für biobasierte Klebstoffe in Deutschland

Der deutsche Markt für biobasierte Klebstoffe erreichte 2024 den größten Marktanteil in Europa, angetrieben durch den fortschrittlichen Fertigungssektor und eine proaktive Umweltpolitik. Die deutsche Industrie investiert massiv in grüne Technologien, und biobasierte Klebstoffe gewinnen in der Holzverarbeitung, der Automobilindustrie und im Bauwesen an Bedeutung. Hohe Ausgaben für Forschung und Entwicklung und die Förderung kreislauffähiger Materialien im Rahmen des deutschen Klimaschutzplans 2050 verstärken das Marktwachstum zusätzlich.

Markteinblick für biobasierte Klebstoffe in Frankreich

Der französische Markt für biobasierte Klebstoffe wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen, unterstützt durch steigende öffentliche und private Investitionen in nachhaltige Verpackungs- und Baumaterialien. Französische Unternehmen nutzen staatliche Anreize für Innovationen bei biopolymerbasierten Klebstoffformulierungen, insbesondere für den Einsatz in lebensmittelechten und recycelbaren Verpackungsanwendungen.

Markteinblick für biobasierte Klebstoffe in Nordamerika

Der nordamerikanische Markt für biobasierte Klebstoffe verzeichnet ein stetiges Wachstum, angetrieben durch steigendes Verbraucherbewusstsein, Nachhaltigkeitsinitiativen von Unternehmen und die zunehmende Anwendung in den Bereichen Verpackung und Bauwesen. Insbesondere in den USA ist die Nachfrage nach pflanzlichen Klebstoffen für Wellpappenverpackungen stark, da große Einzelhändler kompostierbare und recycelbare Materialien bevorzugen. Darüber hinaus fördert die staatliche Förderung von Bioökonomie-Initiativen die Innovation und Kommerzialisierung neuer Klebstofftechnologien.

Markteinblicke für biobasierte Klebstoffe in den USA

Der US-Markt für biobasierte Klebstoffe machte 2024 über 75 % des nordamerikanischen Umsatzes aus. Der Markt wird durch das wachsende Interesse von Konsumgüterunternehmen und Herstellern an Alternativen zu synthetischen Klebstoffen unterstützt. Strenge regulatorische Rahmenbedingungen, wie die USDA BioPreferred-Kennzeichnung, fördern eine breitere Nutzung in allen Branchen. Verpackungen und die Holzverarbeitung bleiben wichtige Anwendungsbereiche, die durch die heimische Beschaffung von Rohstoffen wie Soja und Stärke zusätzlich gefördert werden.

Markteinblicke für biobasierte Klebstoffe im asiatisch-pazifischen Raum

Der Markt für biobasierte Klebstoffe im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind das steigende Umweltbewusstsein, das industrielle Wachstum und steigende Investitionen in nachhaltige Materialien. Länder wie China, Indien und Japan verzeichnen eine steigende Nachfrage in den Bereichen Bau, Verpackung und Körperpflege, da sie sich an den globalen Trends zur umweltfreundlichen Produktion orientieren. Regionale Regierungen bieten zudem Anreize für die Produktion biobasierter Chemikalien und die Importsubstitution petrochemischer Klebstoffe.

Markteinblicke für biobasierte Klebstoffe in China

Der chinesische Markt für biobasierte Klebstoffe war 2024 regional führend im Umsatzanteil. Dies ist auf eine große Produktionsbasis, die schnelle Einführung umweltfreundlicher Verpackungen und die wachsende Inlandsproduktion pflanzlicher Rohstoffe zurückzuführen. Chinas nationale Ziele zur Reduzierung von Plastikmüll und zur Förderung der Bioökonomie drängen die Industrie zu saubereren Klebstoffoptionen, insbesondere im Bereich E-Commerce-Verpackungen und Holzverarbeitung.

Markteinblick für biobasierte Klebstoffe in Indien

Der indische Markt für biobasierte Klebstoffe dürfte aufgrund der steigenden Nachfrage im Bau- und Verpackungssektor, unterstützt durch wachsendes Umweltbewusstsein und staatliche Nachhaltigkeitsprogramme, schnell wachsen. Lokale Hersteller steigern die Produktion von stärke- und sojabasierten Klebstoffen als kostengünstige und umweltfreundliche Alternative für Möbel, Papierprodukte und Konsumgüter.

Marktanteil biobasierter Klebstoffe

Die Branche der biobasierten Klebstoffe wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- 3M (USA)

- Henkel Adhesives Technologies India Private Limited (Indien)

- Merck KGaA (Deutschland)

- Arkema (Frankreich)

- HB Fuller (USA)

- Paramelt BV (Niederlande)

- Danimer Scientific (USA)

- Ashland (USA)

- Adhesives Research, Inc. (USA)

- Yparex (Niederlande)

- CryoLife (USA)

- Tate & Lyle (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für biobasierte Klebstoffe

- Im Juli 2025 stärkte Bostik seine Position im Markt für biobasierte Klebstoffe mit der Einführung von Born2Bond Ultra K85, einem leistungsstarken technischen Sekundenkleber, der zu 60 % aus biobasierten Rohstoffen besteht. Dieses Produkt ist für eine Haltbarkeit von bis zu 1.000 Stunden im anspruchsvollen Doppel-85-Test (85 °C Temperatur und 85 % Luftfeuchtigkeit) ausgelegt und beweist, dass biobasierte Formulierungen höchste Haltbarkeit und Zuverlässigkeit bieten können, ohne Kompromisse bei Gesundheits-, Sicherheits- oder Umweltstandards einzugehen. Die Markteinführung unterstreicht den wachsenden Branchentrend hin zu umweltfreundlichen Hochleistungsklebstoffen und beschleunigt die Marktinnovation und die Akzeptanz in industriellen Anwendungen weiter.

- Im Oktober 2024 stellte Bostik Fast Glue Ultra+ vor, eine bedeutende Weiterentwicklung, die hohe Klebeleistung mit einem klaren Fokus auf Nachhaltigkeit verbindet. Dieses Produkt trägt der steigenden Nachfrage der Branche nach umweltfreundlichen Alternativen Rechnung, unterstreicht Bostiks Engagement für Umweltverantwortung und beeinflusst gleichzeitig breitere Markttrends hin zu umweltfreundlicheren Produktentwicklungen.

- Im September 2024 brachte Biophilica, ein Londoner Materialinnovator, Brightbond auf den Markt, einen 100 % biobasierten Klebstoff aus erneuerbaren Ressourcen. Nach 18 Monaten Forschung und Entwicklung entwickelte sich Brightbond zu einem Klebstoff mit vergleichbaren Klebeeigenschaften wie herkömmliche PVA-Klebstoffe und markierte damit einen wichtigen Schritt hin zum flächendeckenden Ersatz synthetischer Klebstoffe. Diese Innovation trägt zur Marktexpansion bei, indem sie beweist, dass vollständig erneuerbare Formulierungen die Leistungserwartungen herkömmlicher Produkte erfüllen können, insbesondere bei Anwendungen, die auf biologische Abbaubarkeit und Kreislaufwirtschaft ausgerichtet sind.

- Im April 2024 erweiterte der Etikettenspezialist VPF sein Klebstoffportfolio um HM302, einen neuen, hochhaftenden Schmelzklebstoff auf Basis von Biokautschuk. Dieser mineralölfreie, biobasierte Klebstoff zeichnet sich durch einen zertifizierten Bioanteil von mindestens 45 Prozent, einen geringen CO2-Fußabdruck und eine höhere Anfangshaftung im Vergleich zu allen bisherigen VPF-Klebstoffen aus.

- Im März 2022 kündigte das Biotech-Unternehmen Conagen die Entwicklung von äußerst gefragten, ablösbaren Schmelzklebstoffen an, die aus Hochleistungsmaterialien hergestellt werden, die aus nachhaltigen und natürlichen Biomolekülen gewonnen werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.